A vagyonépítés hozzásegíthet ahhoz az élethez, amiről mindig is álmodtál.

Ehhez az kell, hogy a megfelelő tudással és a megfelelő tervvel rendelkezz ahhoz, hogy elérd a céljaidat.

Ebben a cikkben megnézzük, milyen lépéseken és döntéseken át juthatsz el akár a generációkon átívelő vagyonhoz.

Ne ugorj előre arra a részre, amely a jelenlegi életkorodra vonatkozik, ugyanis mindenképp el kell olvasnod a teljes cikket, hogy mindent megérts.

Olyan szabályokat osztok meg veled, amelyek közül mindet érdemes ismerned, ha vagyonépítés a célod…

Vagyonépítés a 20-as éveidben

Hatalmas előnyt fog jelenteni számodra, ha ezt a cikket úgy olvasod, hogy még a 20-as éveidben jársz.

Az első és mind közül talán a legfontosabb tanácsom, hogy fektess magadba, a tudásodba! Kérlek ne úgy képzeld el az életed, hogy megvan a diploma, aztán „hurrá, soha többet nem kell tanulnom”. Pont ellenkezőleg! Azután jön csak el igazán a tanulás ideje.

Ráadásul olyan témákba áshatod bele magadat, amilyenekbe csak akarod. Használd ki ezt a szabadságot.

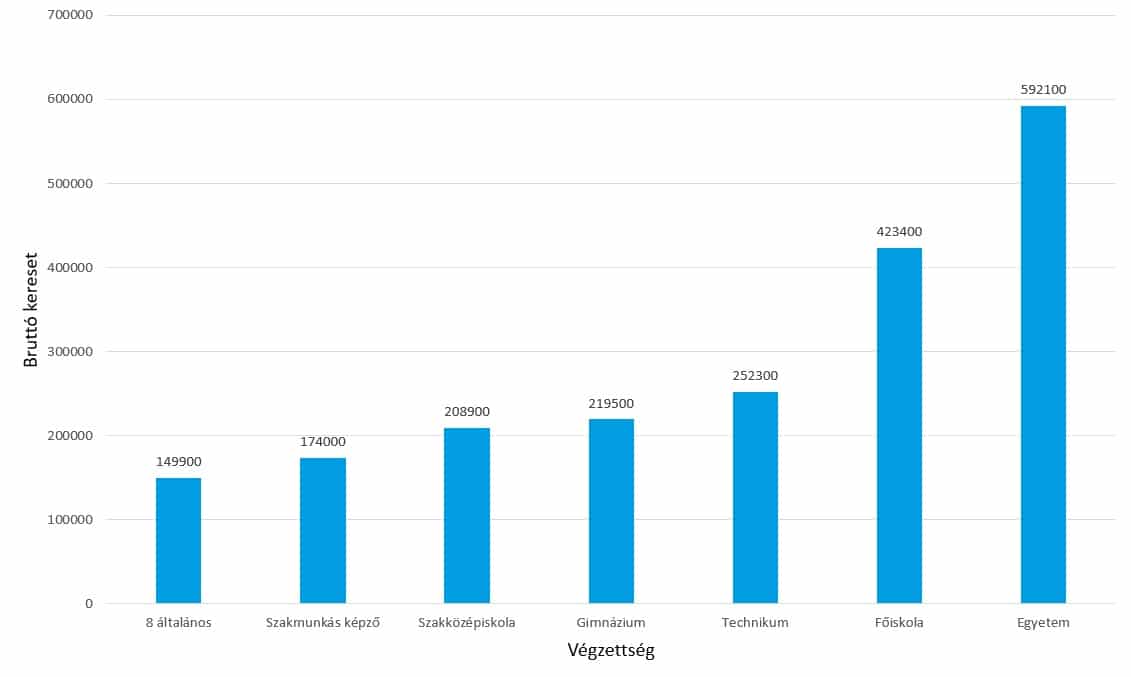

Átlag bruttó keresetek végzettség szerint

forrás: KSH, saját szerkesztés

A fenti ábrából is gyönyörűen látszik, hogy könnyen a többszörösét fogja megkeresni annak az összegnek, aki főiskolai, vagy egyetemi végzettséggel rendelkezik, mint, aki csak mondjuk 8 általánosig jut el.

Ha az élethosszig tartó tanulás gondolatát szokássá alakítod, akkor hatalmas versenyelőnyre tehetsz szert! Ez pedig hozzá fog járulni ahhoz, hogy akár minden évben többet keress, mint előtte. Igyekezz olyan értéket nyújtani a munkaerőpiacon, amit busásan megfizetnek. Nem hiszed? Itt kiszámoltam, hogy a tudás a legjobb befektetés: Tényleg a tanulás a legjobb befektetés? Kiszámoltuk!

Ahogy egyre több munkatapasztalatod lesz, úgy próbáld növelni más képességeidet is. Ilyen „soft készség” például az érzelmi intelligencia. Tudtad, hogy ma már legalább annyira fontos az EQ a szakmai sikerekhez, mint a szakmai tudás? Ezt és még rengeteg más képességedet tudod fejleszteni a Tudástár Klubban. Nézd meg ide kattintva minden vár rád a Tudástár Klubban!

Emellett érdemes új élményeket is megtapasztalnod. Javaslom, hogy inkább utazásra költs, mint a legújabb okostelefonodra. Azzal, hogy megismersz más országokat és embereket, emberileg is fejlődni fogsz. Magamon is azt tapasztalom, hogy amióta többet láttam a világból, azóta kreatívabb és nyitottabb vagyok, mint korábban.

Az egyik legkedvesebb utazásom Thaiföldön volt, ahol szakmailag is, de talán emberileg fejlődtem a legtöbbet, hiszen annyi mindent megtapasztaltam. Ha érdekel milyen Thaiföldön élni pár hónapot, ide kattintva elolvashatod a beszámolómat róla.

Jó pénzügyi szokások egy életre

Vigyázz viszont azzal, hogy minden pénzedet utazásra vagy más élményekre, tárgyakra költöd el. Ezekben az években kell megalapoznod a jó pénzügyi szokásaidat. Kezdd azzal, hogy minden hónapban magadnak fizess először.

A kereseted minimum 10, de inkább 20-25%-át kezdd el félretenni magadnak. Minél alacsonyabb életszínvonalon tudod jól érezni magad, annál könnyebben és gyorsabban fogod elérni a pénzügyi szabadságot. (Hogyan lehetsz pénzügyileg szabad?)

A különböző fogyasztói hitelektől, áruhitelektől mindenképp tartózkodj, tehát alap, hogy nem lesz személyi kölcsönöd. Már itt tanuld meg, hogy hitelt nem veszel fel azért, hogy telefont, televíziót, vagy akár autót vegyél!

Az első lakásod megvásárlásához, vagy a tanulmányaidhoz elképzeklhető, hogy szükséged lesz hitelre. Ehhez alacsony kamatozású hiteleket vegyél igénybe, és ha a kamat magasabb, mint az állampapír hozama, akkor igyekezz minél előbb visszafizetni őket.

Ha úgy állsz munkába először, hogy nincs megtakarításod, akkor első lépésként építs fel három, de inkább hat hónapra elegendő vésztartalékot. A vésztartalék felépítéséről ide kattintva olvashatsz részletesen: Vésztartalék képzése: Mit? Miért? Hogyan? Minden, amit tudnod kell!

A vésztartalék összegének meghatározásához persze tudnod kell, hogy havonta mekkora összeget költesz el, így ez egy remek alkalom, hogy elkezdj költségvetést is vezetni. Azt az összeget szorozd meg hattal, amit minden hónapban elköltesz.

Amíg nem gyűlik össze, oda irányítsd a havi megtakarításaid nagy részét. Ez biztosítani fog neked egy olyan védőhálót, ami miatt akkor sem kell majd aggódnod, ha esetleg elveszíted a munkádat, vagy egy baleset ér. A házi költségvetés készítéséről itt olvashatsz részletesen: Háztartási költségvetés készítése, letölthető költségvetés tervezővel

Nyugdíj: Túl korai erre gondolni?

Szerintem egyáltalán nem! Főleg, ha nem nyugdíjként, hanem pénzügyi szabadságként gondolsz rá. Mindjárt jobban hangzik, ugye? A kereseted 10%-át már most érdemes a nyugdíjadba, avagy a pénzügyi szabadságodba befektetned, ha így jobban tetszik.

Természetesen annál gyorsabban leszel anyagilag független, minél nagyobb arányát tudod a keresetednek félretenni. Használd ki a kamatos kamat erejét! Innen pedig megtudhatod, hogy mennyi pénz kell a pénzügyi szabadsághoz? (Ennyi pénz hozamából lehet megélni)

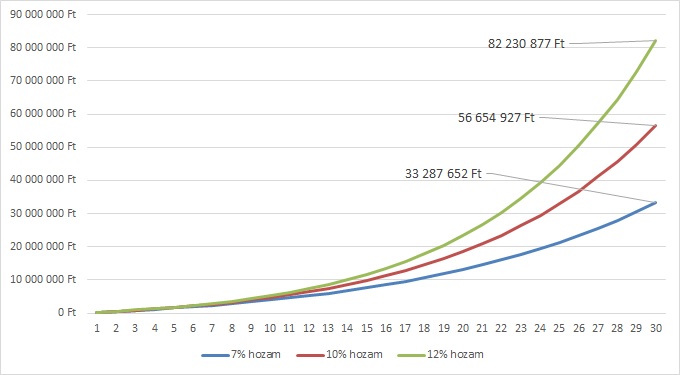

A kamatos kamat ereje

forrás: saját szerkesztés

Ezt az ábrát érdemes az eszedbe vésned. Gyönyörűen látszódik, hogy 1-2 évtized akár több tízmilliós különbséget is jelenthet a lejárati összeg szempontjából. Emelett pedig azt is láthatod, hogy mennyit számít pár százalék plusz hozam. Emiatt is fontos, hogy odafigyelj a költségekre. Az a pénz, amit nem vonnak el költségként, az neked plusz hozam!

Amikor fiatal vagy, akkor a befektetéseid terén akár nagyobb kockázatot is be tudsz vállalni. Természetesen ehhez érdemes felmérned a kockázatviselő hajlandóságodat, így, ha te inkább a biztonságot szereted, ne fektess kizárólag részvényekbe csak azért, mert vonzóak a nagy hozamok is. Szerintem fontos, hogy nyugodtan tudj aludni, és ne izgulj a befektetéseid miatt.

Persze a legtöbbször a befektetésektől való félelem abból ered, hogy nincs meg a megfelelő tudás hozzá. Ha egy jól diverzifikált portfóliód lesz, akkor szép hozamokat érhetsz el úgy is, hogy közben nagy kockázatot sem vállalsz. Itt olvashatsz részletesen a különböző portfólió összeállításokról: Befektetési portfólió összeállítása, kialakítása, és minta portfóliók

Ha megfogadod ezeket a tanácsokat a 20-as éveidben, akkor garantálom, hogy kiválóan megalapozod az egész életedet anyagilag. A következő évtizedekben pedig ezekre a jó szokásokra fogsz építeni.

Vagyonépítés a 30-as éveidben

A harmincas éveidben jó eséllyel már bőszen lépkedsz felfelé a karrieredben, akár már saját vállalkozást is indítottál, vagy akarsz indítani közeljövőben. Ha ilyesmiben gondolkodsz, ezt a cikket olvasd el mindenképp: Online vállalkozás indítása 7 lépésben: Így indíts sikeres vállalkozást!

A bevételeid is jó eséllyel nagyban nőttek az elmúlt években, és a harmincas éveidben is ugyanez várható. Főleg, ha megfogadtad az első tanácsomat, és folyamatosan fejleszted magadat. Ilyenkor vigyázz azzal, hogy ne növeld meg túlságosan az életszínvonaladat! A legjobb, ha be tudsz állni egy – a fizetésedhez képpest – alacsonyabb életszínvonalra, és meglehetősen nagy összegeket tudsz befektetni.

Ha esetleg ez nem megy, mert picit szeretnél nagyobb lábon élni, akkor azt javaslom, hogy minden egyes fizetésemelésnél maximum a plusz bevételed 50%-ával növeld az életszínvonaladat, a másik 50%-át pedig fektesd be okosan.

A befektetéseid növelése, és a pénzeid kezelése rendkívül fontos. Ezekben az években jó eséllyel már egy igen csinos összeget be tudsz fektetni. Ne légy rest tanulni a befektetésekről! A befektetésekről bővebben itt olvashatsz: Melyik a legjobb befektetés? – Mibe érdemes a leginkább befektetni?

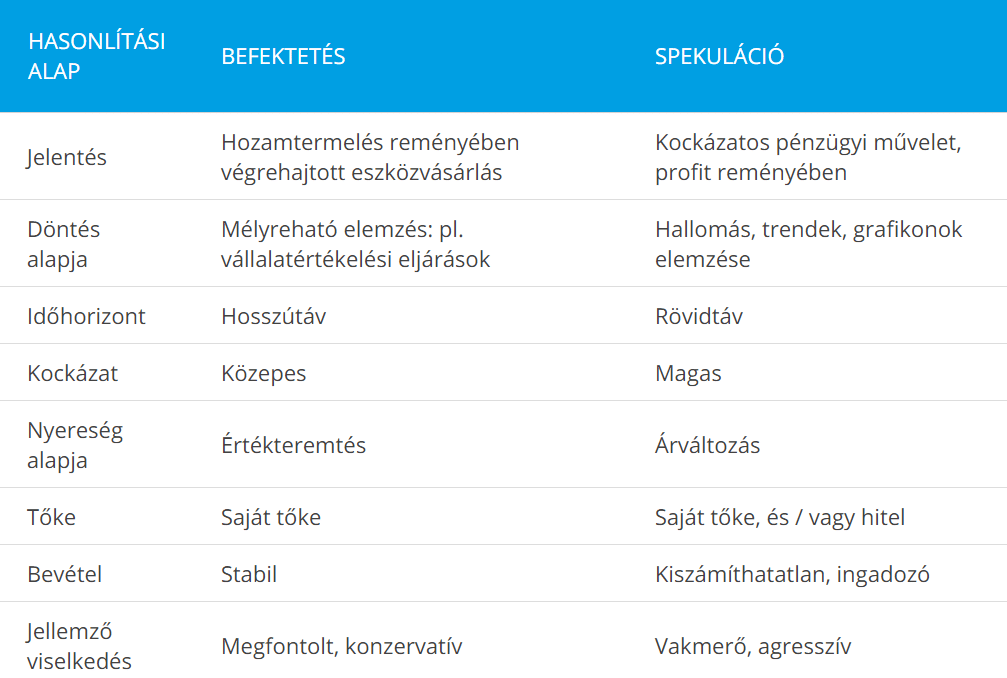

Befektetés vagy spekuláció?

forrás: saját szerkesztés

Fontos megtanulnod, hogy mi a különbség befektetés és spekuláció között. Rengetegszer beszéltem olyan emberrel, aki azt hitte befektet, miközben csak spekulált. Amikor vagyonépítésről van szó, hagyd a fenébe a spekulációt, a hosszútávú értékteremtésre koncentrálj.

Ha pedig szeretnéd megalapozni a jó szokásaidat, és befektetési alapismeretekre is szert akarsz tenni, akkor javaslom, hogy gyere el a Pénzügyi Szabadság alapozó tréningemre.

A 30-as éveidben érdemes megpróbálnod visszafizetned az összes hiteled. Azt már tudod, hogy soha nem veszel fel semmilyen fogyasztói hitelt vagy személyi kölcsönt. Most itt az idő, hogy az ingatlanodra felvett lakáshitelt is visszafizesd. Ehhez nagy segítség lehet a következő cikkem: Hogyan fizesd vissza a hiteleidet és légy szabad 7 lépésben?

Igaz lehet ez a diákhitelekre is, bár azt mindig érdemes megjegyezni, hogy ha a hitelünk kamata alacsonyabb az inflációnál, akkor matematikailag jobban járunk, ha tartjuk a hitelt. De ez nem jelenti azt, hogy megéri eladósodni! Ettől még ugyanúgy érdemes összegyűjteni a pénzt a hitelre, csak azt a befizetés helyett megérheti például állampapírba tenni. Ha ugyanis nincs fedezeted a hitelre, akkor az egy kötelezettség lesz, ami korlátoz és kockázatot jelent.

Életbiztosítás

Ha van hiteled, és már gyermekekről is gondoskodsz, érdemes tisztán kockázati életbiztosítást is kötnöd. Sajnos egy tragédia bármikor bekövetkezhet! Semmi esetre se hagyj hátra több millió forintos tartozást, hiszen még a keresetedet is pótolnia kellene valamilyen módon az egyedül maradt párodnak.

Sok olyan esettel találkoztam, amikor ugyan van életbiztosítása valakinek, de az kb. a semmi kategóriába tartozik. Soha ne köss megtakarítással egybekötött, úgynevezett Unit-Linked biztosítást életbiztosítás gyanánt. Azok nem erre valók! A legjobb, ha semmilyen célból nem kötsz ilyen jellegű szerződést, bár tudom, hogy minden ingyenes pénzügyi tanácsadó ezt fogja neked ajánlani.

Jó ökölszabály szerintem, hogy minimum akkora életbiztosítást köss, amekkora a hiteleid összege, plusz az éves kiadások rád eső részének összege addig, amíg a legkisebb gyermek be nem tölti a 18 éves kort.

Tehát, ha például van 10 millió forint hiteled, 7 éves a legkisebb gyermeked, és 3 millió forintot költesz el a családod megélhetésére, akkor ideális esetben 43 millió forint lesz a kockázati életbiztosításod haláleseti biztosítási összege. Így biztos lehetsz benne, hogy anyagi biztonságban lesz a családod akkor is, ha történik veled valami.

(Ebből az összegből levonható az, ami már a rendelkezésedre áll, mint befektetés, hiszen ezt a családod megkapja.)

Nyugdíjcélú megtakarítások

Ha eddig nem gondoltál esetleg a nyugdíjadra, akkor most már nagyon itt az ideje. Nyugodtan gondolkodhatsz még most is pénzügyi szabadságban, hiszen a 40-es éveidben is sokkal jobb elérni az anyagi függetlenséget, mint 65 éves korodig a pénzért gürcölni.

Ekkor már gondolkodhatsz valami olyan megtakarítási formában is, amit támogat valamilyen módon a magyar állam. Viszont ne feledd, hogy amikor kapsz valamilyen állami támogatást, azért cserébe valamit el is várnak tőled. A legtöbb esetben ez a szabadságod feladása.

Egy olyan szerződést, amire kapsz adókedvezményt, nem fogsz tudni csak úgy felmondani mindenféle megkötés, büntetés nélkül.

A jelenleg elérhető nyugdíjcélú megtakarításokról itt írtam: Nyugdíj Előtakarékosság Útmutató: melyiket válaszd, és miért? A megkötések ellenére a teljes portfóliód kisebb részeként jó megoldás lehet egy tipikus nyugdíjcélú megtakarítás, de nagyon vigyázz a költségekkel.

Ne köss meg semmi olyan terméket, aminek az átlagos éves költsége 1,5% felett van! Ha csak ezt az egy tanácsot betartod, több millió forinttal több fog összegyűlni neked.

Nem hiszed? Olvasd el itt, hogy milyen sokat is számít a költség: Így kalkulálj a hosszú távú megtakarítások költségeivel!

Tegyél félre a gyerekeknek!

Miután megfelelő összeget teszel félre a nyugdíjadra, érdemes a gyermekeid jövőjét is bebiztosítanod. A sorrend ez legyen, bármilyen nehéz is ezt elfogadnod, hiszen sokkal többet segítesz a gyerekeidnek azzal, ha nem kell majd rólad gondoskodniuk anyagilag, minthogy kifizeted az egyetemük tandíját, de időskorodban rájuk leszel utalva.

Gondold át, hogy miben szeretnéd őket segíteni (például továbbtanulás és az első lakás megvásárlása), majd számold ki, hogy mekkora összegre van szükséged ezen célok eléréséhez. Ehhez kapsz segítséget itt: Gyermek megtakarítás útmutató: Melyiket válaszd és miért?

Ha ezeket mind betartod, akkor sikerült az alapokra igen szépen építkezned és a 40-es éveidet bizakodva várhatod!

Vagyonépítés a 40-es éveidben

Egy nagyon jó hírrel kezdeném, ugyanis az a legvalószínűbb, hogy a 40-es éveidben fogsz a legjobban keresni. Ekkor már megvan a kellő tapasztalatod, tudásod, és még bőven bírod energiával is a munkát.

Éppen ezért, itt kell talán a leginkább odafigyelned a pénzügyeidre. Egy-két rossz döntés, és visszavághatod az eddig okosan felépített vagyonodat. Sajnos a jó döntésekben az sem segít, hogy a 40-es években jön el legtöbbször az életközepi válság is.

Sokan kezdenek el ennek következtében túl sokat, túl sok felesleges dologra költeni. Megvan ugye a sportkocsit vezető ősz hajú úriember? Valószínűleg még a 40-es éveiben vette az autót, természetesen erőn felül…

Persze nem azt mondom, hogy ne kényeztesd magadat kisebb apróságokkal, de ha eddig nem jöttél volna rá, most itt az ideje, hogy felfedezd te is, hogy nem a külsőségek tesznek boldoggá.

Sajnos nagyon sokan várják a nagyobb háztól, jobb autótól, vagy a balatoni vitorlástól, hogy végre boldogok legyenek. Viszont a több pénz sokszor csak több aggódást hoz az életedbe. Hogy ez veled ne fordulhasson elő, olvasd el ezt a cikkemet: Hogyan lehetünk boldogabbak és motiváltabbak?

Jellemző a 40-es éveiket taposó ügyfeleimre, hogy mindenképp akarnak egy befektetési céllal vásárolt ingatlant. A vagyonépítés következő lépéseként nem is rossz ötlet, viszont csak nagyon kevesen mérik fel az ingatlanbefektetés kockázatait. Nézd csak meg a következő ábrát!

A teljes lakásár-változás dekompozíciója a KSH indexei alapján

forrás: KSH

Ez az ábra kiválóan megmutatja, hogy a lakásárak bizony nem csak felfelé tudnak menni. Az ingatlanok ára is ingadozik, így arra is gondolj, hogy mi van akkor, ha bajba kerülsz, és esetleg veszteséggel kell kiszállnod? Hogyan érintene ez?

Illetve azt se feledd, hogy nem lehet az ingatlantól egyetlen gombnyomásra megszabadulni, úgy mint mondjuk egy részvénytől. Legyél nagyon körültekintő, és tervezd meg alaposan az ingatlanbefektetésedet! Ehhez itt kapsz segítséget: Ingatlanbefektetés útmutató: Így fektess ingatlanba!

Prioritások

Ezekben az években a vagyonépítés egyik kötelező eleme, hogy gondolj a nyugdíjadra. Ha eddig nem sikerült olyan elánnal belevágnod, ahogyan kellett volna, most már tényleg nem húzhatod tovább. Ez az évtized az utolsó évtizeded arra, hogy igazán ki tudd használni a kamatos kamat erejét.

Amikor van még 15-25 éved a nyugdíjig, nem késő cselekedni, viszont 5 évvel a nyugdíjba vonulás előtt már nemhogy csodát nem lehet tenni, de egy értelmezhető nyugdíjkiegészítést felhalmozni sem.

A nyugdíjad mellett fordíts nagy figyelmet az egészségedre is. Ez persze már korábban is nagyon fontos, de a 40-es években még szintén időbe vagy ahhoz, hogy életmódot változtass, ha eddig egészségtelenül éltél. Hidd el, hogy nem olyan nehéz ezt megvalósítani, mint elsőre tűnik. Ráadásul még pénzt is spórolhatsz az egészséges életmóddal, hiszen rengeteg kiadásunk megy az egészségtelen életmódra: alkohol, cigi, kóla, csoki, chips, stb…

Persze, azzal sem szeretnélek áltatni, hogy könnyű lesz. Évekig dohányoztam, és alkoholt is ittam minden hétvégén. Nekem az működött, hogy teljesen abbahagytam mindkettőt. Összegyűjtöttem neked néhány tippet, hogyan legyen energiád mindenre, akár középkorúként is. Itt találod a cikkemet: 5 tipp az energiád növeléséhez: Így legyen több energiád!

Természetesen, ha még nem repültek ki a gyermekeid, nyugodtan támogathatod is őket, csak ne nyugdíj megtakarításod kárára. Emellett pedig a hiteledet is fizesd vissza legkésőbb ebben az évtizedben, ugyanis az 50-es éveidre már szuper lenne hitelmentesnek lenni.

Ha esetleg most a 40-es éveidben jársz, és még van hiteled, szerintem egy nagyon motiváló cél lehet, hogy 50 éves korodra visszafizesd azt. Itt már érdemes lehet egy nagyon alaposan megfontolt végrendeletet is írnod. Fontos, hogy pontosan az a személy kapjon és akkora összeget, amelyet te kigondoltál.

Ilyenkor még nyugodtan gondolhatsz karrierváltásra, vagy akár vállalkozás indítására is. Sok szempontból ez lehet életed legjobb évtizede. Ne szúrd el azzal, hogy valami hülyeséget csinálsz!

Vagyonépítés az 50-es éveidben

Az 50-es éveidben már valóban a nyugdíjas évek jelentik majd a fő fókuszt, ha esetleg addig nem sikerült elérned a teljes anyagi függetlenséget. Szerencsés esetben itt már nem kell gondoskodnod a gyermekeidről, így 100%-ban magadra koncentrálhatsz.

Érdemes átgondolnod a generációkon átívelő vagyon lehetőségét is. Gondolj csak bele! Ha nem kell nyugdíjas éveidben felélned az addig összegyűjtött vagyonodat, azt a gyermekeidre, unokáidra hagyhatod, akiknek ez elképesztő előnyt jelent majd.

Természetesen a pénzügyi, befektetési tudásodat kötelező átadnod nekik, hogy ők ne elherdálják a vagyonodat, hanem tovább gyarapítsák azt. A legfontosabb befektetési ismereteket itt gyűjtöttem össze neked: Mi az a befektetés, és hogyan kell okosan befektetni?

Befektetési eszközosztályok összehasonlítása kockázat és hozam alapján (becslések)

Az egyik legfontosabb tudás, amit átadhatsz, hogy minek, mekkora a kockázata a befektetések világában. Minél magasabb a kockázatod, a tőkéd annál nagyobb részét is elveszítheted akár. Érdemes ezt a táblázatot minden befektetési döntésed előtt elővenni.

Az egyik legfontosabb tudás, amit átadhatsz, hogy minek, mekkora a kockázata a befektetések világában. Minél magasabb a kockázatod, a tőkéd annál nagyobb részét is elveszítheted akár. Érdemes ezt a táblázatot minden befektetési döntésed előtt elővenni.

Emellett pedig lepd meg magadat az 50. születésnapod alkalmával azzal, hogy leülsz egy nyugodt pillanatban, és rászánsz egy órát arra, hogy pontosan megtervezed a nyugdíjas éveidet. Hogyan képzeled azt el? Mit fogsz csinálni a napod nagyrészében? Kivel fogod tölteni az idődet? Hova fogsz utazni?

A tervezés minden évtizedben fontos, de talán itt a leglényegesebb. Vizsgáld felül a kockázatviselési hajlandóságodat és befektetéseidet is, hogy biztosan minden megfelel az elképzeléseidnek. Érdemes már azon is gondolkodnod, hogy akár már az első nyugdíjas évedben szükséged lesz a megtakarításod egy részére vagy akár még évekig nem kell majd hozzányúlnod?

Ha eddig még nem indítottál olyan nyugdíjcélú megtakarítást, amire van valamilyen állami támogatás, vagy adókedvezmény, akkor itt már mindenképp érdemes lesz. Minél rövidebb az időtáv a nyugdíjig, annál jótékonyabb a 20%-os adójóváírás hatása a megtakarításodra. 5-15 év tökéletes időtáv, hogy kihasználd ezeket a lehetőségeket. Persze, a költségekre most is nagyon figyelj, nem lehet 1,5%-nál magasabb az éves költséged!

Vagyonépítés a 60-as éveidben

Közelednek a nyugdíjas évek, így itt már nem lesz túl sok tennivalód, de azok annál fontosabbak lesznek. Ha esetleg itt próbálnál meg gyorsan, nagy pénzt „szakítani”, akkor inkább ne tedd. Ezek az évek már messze nem a kockázatvállalásról, sokkal inkább a biztonságról szólnak.

60 évesen érdemes átvilágítanod az eddigi teljes vagyonépítés eredményét. Honnan, hova jutottál el? Amikor 5 év múlva nyugdíjba mész, meg tudsz élni kizárólag a befektetéseid kamataiból vagy esetleg a tőkédhez hozzá kell majd nyúlni? Esetleg még dolgozni akarsz pár évet a nyugdíj mellett?

Szerintem nagyon előnyös, ha nem egyből a kanapén akarod bámulni egész nap a tévét, hanem kvázi fokozatosan mész nyugdíjba. Ezzel plusz pénzt keresel, és még szellemileg is friss maradsz. Mindenesetre érdemes lehet annyira biztonságossá tenned a befektetéseidet, hogy egy nagyobb válság se ijeszthessen rád.

Javaslom, hogy legalább 30 nyugdíjban töltött évvel számolj, hiszen nem is tudok annál rosszabbat elképzelni, hogy 80-85 évesen fogyjon el a pénzed, amikor a legkiszolgáltatottabb vagy. Ha eddig nem gondoltál rá, most már itt az ideje, hogy az örökösödés kérdését is elrendezd.

Összefoglalás

A vagyonépítés egy csodálatos folyamat. Ahogy egyre nagyobb befektetett tőkéd lesz, úgy leszel egyre nagyobb biztonságban, és vállalhatsz egyre nagyobb kockázatot, ha szeretnél. Minél korábban megtanulod, hogy önmagadba befektetni a legnagyobb kincs, annál tovább lesz előnyöd másokkal szemben a munkaerőpiacon.

Mindig magadnak fizess először, azaz a megtakarításaidat a hónap legelején fizesd be, majd minden más kiadás csak ezután jöjjön. Építs fel először egy vésztartalékot, majd tervezd meg, hogyan és mikor fogod elérni a pénzügyi szabadságot.

Ehhez egy jól diverzifikált portfólióra lesz szükséged, amely minden szempontból megfelel a te hozamelvárásaidnak, és kockázatviselési hajlandóságodnak. Ne légy rest tanulni a befektetésekről, hiszen ez az a tudás, amit majd az unokáidnak is érdemes lesz átadnod.

Szeretném javasolni, hogy ne csak a nyugdíjas éveidben akarj majd megpihenni, élvezni az életet. Ezt bizony már sokkál korábban is elkezdheted! Elszomorít, amikor 40-es, 50-es emberekkel beszélgetek arról, hogy mi a jövőképük.

Gyakran azt kapom válaszként, hogy „várják a nyugdíjas éveket, mert akkor majd végre azt csinálhatják, amihez kedvük van”. Te ne várj addig, már most tedd meg az első lépéseket a vagyonépítés rögös, de baromi élvezetes útján!

Ha még nem voltál, gyere el a Pénzügyi Szabadság Alapozó tréningre!

A vagyonépítés szabályai közül neked melyik tanácsot érdemes a leghamarabb beépítened az életedbe? Írd meg kommentben!

Szólj hozzá!