Tudni szeretnéd, hogy mi a legjobb befektetés most a piacon?

Ez csak természetes! Te is a lehető legtöbbet szeretnéd kihozni abból a pénzből, amiért megdolgoztál.

A kérdés, bár rendkívül egyszerűnek tűnhet egy kezdő számára, valójában rendkívül összetett: nem mindenkinek ugyanaz a legjobb befektetés.

Ahhoz, hogy megtaláld a legjobb befektetést, tudnod kell, hogy hol kell keresned, és milyen befektetési lehetőségek vannak.

Tarts velem, és nézzük meg első lépésként, hogy mit is nevezünk befektetésnek.

Mit nevezünk befektetésnek?

Ahhoz, hogy megtudd mi a legjobb befektetés, első lépésként nézzük meg, hogy mit is nevezhetünk befektetésnek. Azért is különösen fontos ezt megismerned, mert sokan, sokféleképpen vélekedhetnek arról, hogy mi számít annak, és mi nem.

Ez leginkább abból fakad, hogy amikor a befektetésekről van szó, a legtöbben egyből a tőzsdézésre gondolnak. Azonban a kettő között hatalmas a különbség.

A legkiválóbb közgazdászok már sokszor meghatározták mi számít befektetésnek, és ha ezeket összegezzük, akkor a következő definíciót kapod:

A befektetés az, ahol egy mélyreható elemzés során választod ki az adott eszközt, amit megvásárolsz. Ennek az eszköznek a jövőbeni cash-flow-ját, tehát a pénztermelő képességét vásárolod meg. Ennek az eszköznek a jövedelemtermelő képessége szavatolja a tőke biztonságát, és annak megfelelő hozamát.

Tehát, a legjobb befektetés abban fog neked segíteni, hogy gyorsabban tudj vagyont építeni. Mindezt úgy, hogy kiszámítható kockázatot vállalsz. Nem minden befektetés, amivel pénzed gyarapításával járhat.

Pénznövekedés elérhető akár spekulációval is. Amikor spekulálsz, akkor csak azért vásárolnál meg egy eszközt, hogy annak árváltozásából keletkezzen profitod. A határvonal néhány esetben rendkívül keskeny, ami leginkább a részvények, és az ingatlanok esetében mutatkozik meg. Számtalanszor beszéltem olyan személyekkel, akik azt hitték, hogy befektetnek, valójában viszont csak spekuláltak ezzel a két eszközzel.

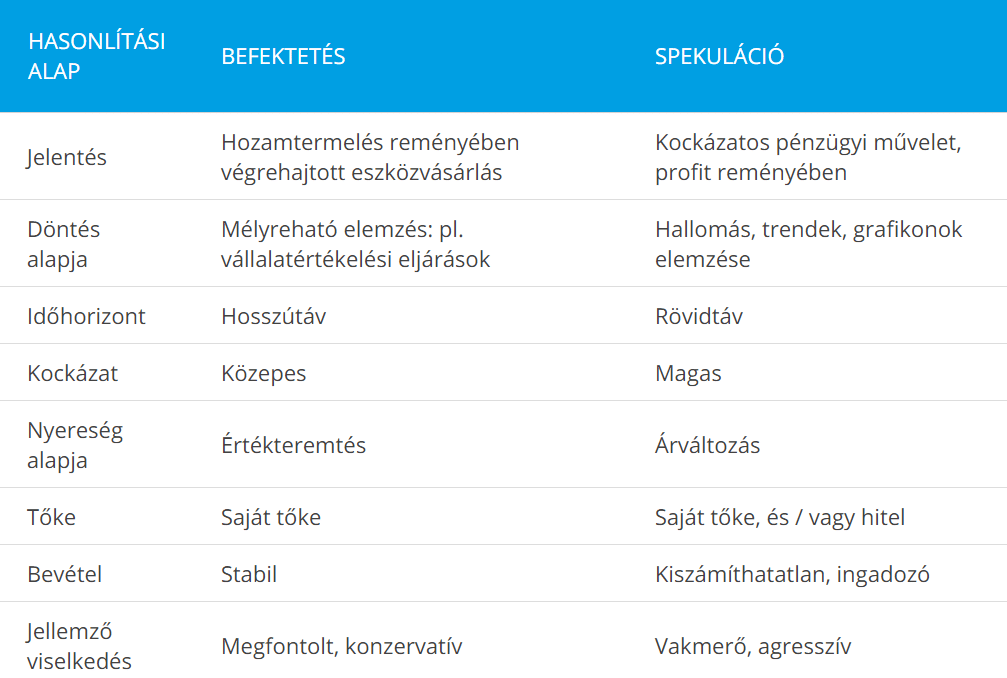

A jobb megértés érdekében, mindenképp nézd meg az alábbi táblázatot alaposan:

A befektetés és spekuláció közötti különbségek

forrás: saját szerkesztés

Láthatod, hogy a befektetők hosszútávon gondolkodnak, értéket vesznek a pénzükért, amely profitot termel nekik. Ezzel szemben a spekulánsok a rövid távú árváltozásból igyekszenek pénzt keresni. Ezt úgy is megfogalmazhatnánk, hogy a befektető úgy tekint a piacra, mint egy webshopra, hiszen ahol alacsony az ár, ott vásárol.

Ezzel szemben a spekuláns kaszinóként tekint a piacra. Ha esik az ár, akkor veszít, ha növekszik, akkor pedig nyer. Tehát, nem befektetés a szerencsejáték, a műkincsvásárlás, az arany és egyéb árupiaci termékek vásárlása, a kriptopénzek, a műkincsek, a tőzsdézés, a devizaváltás, és a fogadás sem.

Ez egy nagyon fontos téma, érdemes róla bővebben olvasnod itt: Mi az a befektetés, és hogyan kell okosan befektetni?

Mi lehet a legjobb befektetés?

Rendkívül csábító lehet egyből fejest ugrani valamelyik befektetésbe, főleg ha azt gyönyörűen tálalja neked valaki egy ingyenes pénzügyi tanácsadás keretében.

Azonban, soha nem szabad elhamarkodottan döntened egyik, vagy másik befektetési lehetőség mellett! A következő öt kérdést minden esetben tedd fel magadnak:

- Milyen gyakorisággal fogsz befektetni?

- Mekkora összeget akarsz befektetni?

- Milyen időtávon szeretnél befektetni?

- Mekkora hozamot akarsz elérni?

- Ezért az adott hozamért, mekkora kockázatot vagy hajlandó vállalni? (pl: a befektetésed mekkora részét vagy hajlandó elveszíteni?)

Ha válaszoltál ezekre a kérdésekre, máris könnyebb dolgod lesz választani azok közül a befektetési lehetőségek közül, amelyeket alább bemutatok neked. Hiszen sok lehetőség van, de csak egy legjobb befektetés létezik. Nézzük is!

Állampapír, mint legjobb befektetés

Állampapír vásárlása esetén, az adott állam által kibocsátott, hitelviszonyt megtestesítő értékpapír (kötvény) tulajdonosa leszel. Ez azt jelenti, hogy hitelt adsz az adott államnak. Itt „te leszel a bank”, tehát az állam neked fog kamatot fizetni a pénzed után. A lejáratkor pedig visszafizeti neked a teljes összeget, amit befektettél.

Az egyik legbiztonságosabb befektetésnek számít például az, ha magyar állampapírt vásárolsz. Ezért cserébe nem is várhatsz el kiugró hozamokat. A pénzed abban az esetben veszik el, ha államcsőd van. Erre azonban szerencsére nagyon kicsi az esély, és a jó hír, hogy sejteni is lehet előre.

Kinek lehet az állampapír a legjobb befektetés?

- Akinek kis összeg áll a rendelkezésére, ezért fontos számára az alacsony költség. (Az állampapír szinte ingyenes.)

- Aki nem szeretne veszíteni a befektetésen, és ezért megelégszik alacsonyabb hozammal is. (Valamivel infláció felett.)

- Aki még csak most kezd ismerkedni a befektetésekkel, és csak ki szeretné próbálni.

- Akinek rövid távon szüksége lehet a pénzre: például, 2-3 éven belül el akarja költeni.

Tudj meg többet az állampapírokról, és tudd meg mi jelzi az államcsődöt itt: Állampapaír útmutató: Az állampapír vásárlás menete, típusai, jellemzői

Kötvény, mint legjobb befektetés

A kötvény, egy hitelviszonyt megtestesítő értékpapír, ami azt jelenti, hogy ha te megveszed az adott állam, vagy vállalat kötvényét, akkor te az adott országnak, vagy vállalkozásnak a hitelezőjévé válsz. Az imént megismerted az államkötvényeket.

Ugyanígy működnek a vállalati kötvények is, hiszen a befektetett tőkéd után az adott vállalat valamekkora kamatot fog fizetni.

A kötvény befektetés mindkét fél számára igazán előnyös lehet, hiszen te kamatot kapsz a befektett tőkéd után, míg a másik fél tőkéhez jut, aminek a segítségével tud fejleszteni, új piacokra betörni, vagy a meglévőkön nagyobb részesedést szerezni.

A vállalati kötvények jellemzően kockázatosabbak az államkötvényeknél, hiszen egy cég könnyebben megy csődbe. (Ez persze nem minden esetben igaz!) Így aztán a vállalati kötvények jelentősen nagyobb szakértelmet kívánnak meg, és kizárólag megfelelő portfólió kialakítása mellett érdemes foglalkozni velük.

Kinek lehet a legjobb befektetés a vállalati kötvény?

- Azoknak, akik valamiért már nem akarnak / tudnak magyar államkötvényekbe fektetni, de fix hozamot szeretnének.

- Akik középtávon gondolkodnak, és hajlandóak magasabb kockázatot vállalni.

- Akik tudják, milyen befektetési portfóliót akarnak kialakítani, és ebben helyet kapnak a vállalati kötvények.

A kötvényekről itt tudhatsz meg mindent, amire szükséged lehet: Kötvények fajtái, vásárlása, hozamai: Útmutató a kötvények világába

Részvény, mint legjobb befektetés

A részvények nem hitelviszonyt megtestesítő értékpapírok, hanem tulajdonjogot megtestesítő értékpapírok. Ez azt jelenti, hogy ha te megveszed egy vállalat részvényét, akkor egy nagyon pici részben ugyan, de a cég tulajdonosa leszel.

Ezzel együtt, te is szert teszel a részvénnyel járó jogokra. Például a vállalat nyereségéből, osztalékából részesedhetsz. A részvények vásárlása sokak számára vonzó, hiszen akár a kedvenc márkáidba is befektethetsz, illetve sokan magas hozamokat is várnak el a részvényeiktől. Számodra is a részvény lesz a legjobb befektetés?

Akiknek a részvény lehet a legjobb befektetés:

- Aki már tapasztaltabb befektető, vagy tanult a témában, és magas hozamot szeretne. (Ez egy jó kezdés: Pénzügyi Szabadság Alapozó Tréning)

- Aki hosszú távon szeretne befektetni, és legalább 8-10 évig nem akarja felhasználni a pénzt.

- Aki hajlandó magas kockázatot vállalni, és kész ideiglenesen a pénze akár 50%-át is elveszíteni.

- Akinek kellően stabil pénzügyei vannak, és szeretne a következő szintre lépni.

Alighanem, nem érdemes elsietni a befektetési döntést, ha részvényekről van szó…

Ha érdekel a téma, olvasd el a következő cikket is: Részvények fajtái, vásárlása, hozamai: Útmutató a részvények világába

Ingatlan, mint legjobb befektetés

Az ingatlanbefektetés az egyik legnépszerűbb befektetési forma hazánkban. Jó eséllyel, minden ismerősöd, és a te szádból is elhangzott már az a mondat, hogy: „Jó lenne egy lakást venni, aztán meg kiadni, és csak jönne magától a plusz pénz.”

Ez nem véletlen, elsőre ugyanis nagyon egyszerűnek tűnik. Ott van az ingatlan, amely kézzel fogható, nem tudják ellopni, és igazi biztos pont lehet az életedben, ráadásul passzív jövedelmed lehet belőle.

Valójában viszont nagyon nem az! Ha kicsit jobban mögé nézel, akkor azt láthatod, hogy az a passzív jövedelem nem is annyira passzív, hacsak nem szervezed ki teljesen a bérbeadást, akkor viszont a hozam lesz igen alacsony.

Ezt is lehet profin csinálni, és akkor tényleg szép nyereséget tud termelni neked. Azonban amatőrként sok esetben nem a nyugalmat biztosítja az ingatlan, hanem az idegeskedést, és a stresszt.

Kinek lesz az ingatlan a legjobb befektetés?

- Aki hosszú távon szeretne ingatlanokkal foglalkozni, és hajlandó megfizetni a tanulópénzt.

- Aki magas kockázatot akar vállalni, és hajlandó időt is fektetni a befektetésébe.

- Akinek kellően nagy összeg áll a rendelkezésére, és nem kell minden pénzét egyetlen ingatlanba fektetnie.

Tudtad, hogy ma már nem is kell ingatlant venned ahhoz, hogy részesülj az ingatlanpiac hozamaiból?

Tudj meg többet az ingatlanbefektetésekről itt: Ingatlanbefektetés útmutató: Így fektess ingatlanba

Befektetési alap, mint befektetés

A befektetési alapok a kisbefektetők kisebb-nagyobb befizetéseit gyűjtik össze, és azokat egyszerre, nagy tömegben kezelik. Így az adott befektetési alap ki tudja használni a nagy pénztömeg adta lehetőségeket, a kisbefektető pedig azt, hogy akár már 10.000 forintot is be tud fektetni.

Egy befektetési alap esetén nem neked kell egyesével kiválogatni, hogy milyen részvényekbe, vagy kötvényekbe szeretnél fektetni, hanem ezt megteszi helyetted az adott alap. Így, akár 10.000 forint befektetése esetén is, több száz cég részvényébe fektethetsz be.

Ezzel egy kész, szakértő által összeállított befektetési portfóliót kapsz, amit kezelnek is neked. Ennek hátránya pusztán a költség, amit az alapkezelésért fizetned kell.

Kinek a legjobb befektetés a befektetési alap?

- Azoknak, akik nem tanultak a befektetésekről, és „átlagemberként” szeretnének befektetni.

- Akik pénzügyileg nem tudatosak, és csak gyorsan szeretnének valamilyen befektetést találni.

- Akiknek megéri az alapkezelési költség, hogy ne neki kelljen foglalkoznia a pénzügyeivel.

Rengeteg befektetési alap létezik, más-más befektetési politikával, céllal, költséggel, ajánlott befektetési időtávval, kockázattal.

Hatalmas különbségek lehetnek az alapok között, így mindenképp érdemes többet megtudnod róluk. Itt találod a cikkemet: Befektetési alapok útmutató: Az alapok működése, típusai, költségei

ETF-ek, mint legjobb befektetés

Az előbb megismerted a befektetési alapokat, így érdemes az ETF-ekről is szót ejteni. Az Exchange Traded Fund, Tőzsdén Kereskedett Alapot jelent. Ezek olyan, általában passzív indexkövető alapok, amelyeket brókercégeknél tudsz megvenni, és egy értékpapírszámlára lesz hozzá szükséged.

(Hasonlóan működnek a fent említett alapokhoz, annyi különbséggel, hogy jelentősen alacsonyabb a költségük, ezért nem kapunk mellé a bankban tanácsadást, így kicsit jobban kell értenünk hozzájuk.)

Az ETF-eket bármikor eladhatod, vagy megvásárolhatod az adott piaci áron. Az árfolyama folyamatosan változik, és egy nagyon likvid befektetési forma. Az utóbbi évek egyik legnépszerűbb befektetése lett az ETF hazánkban is. Ez nem véletlen, hiszen nagyon kedvező áron lehet befektetni a segítségükkel, aminek köszönhetően gyorsan, és egyszerűen tudod növelni a hozamaidat.

Kinek lehet a legjobb befektetés az ETF?

- Aki részvényekbe, vagy vállalati kötvényekbe szeretne fektetni, de nem akar válogatni ezek között.

- Aki nem szeretné aktívan kezelni a portfólióját, viszont a piaci hozamot szeretné elérni.

- Tudatos befektetőknek, akik látják az alacsony költségek fontosságát, hajlandóak kockáztatni, és hosszú távon gondolkodnak.

Azonban, mint szinte minden befektetés esetén, itt is mellé lehet nyúlni, így javaslom merülj el mélyebben a témában: ETF útmutató: Befektetés olcsón, passzív alapokon keresztül.

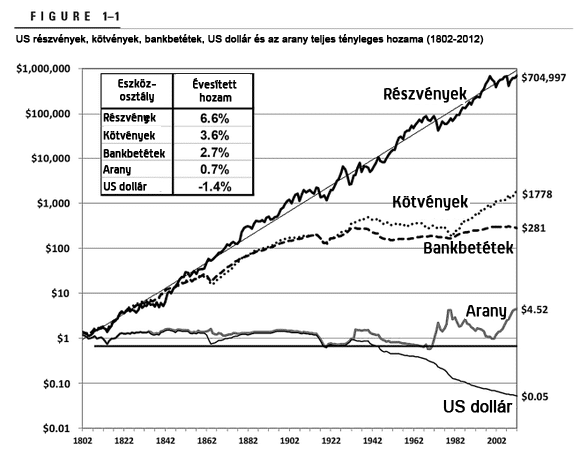

Arany, mint legjobb befektetés

Azt már tisztáztuk, hogy az arannyal spekulálni lehet, hiszen az értéke kizárólag a kereslettől és a kínálattól függ. Mivel sokan befektetési céllal veszik, érdemes rászánni az időt, hogy te is kicsit jobban megismerd.

Az aranyat a legtöbben menekülő befektetés gyanánt veszik, hiszen a relatív értékét hosszú távon is képes tartani. Ez a stabilitás azonban a hátránya is, hiszen amikor például a részvények ára emelkedik, az aranyé stagnálhat. Ennek következtében pedig magas profittól is eleshetsz, ha nagyobb összeget tartasz aranyban.

Érdemes megnézned az alábbi ábrát, ahol az arany hozama van összehasonlítva más eszközök hozamával, kétszáz éves időtávlatban.

Az arany hozama más eszközök hozamával kapcsolatban

forrás: financial.com

Láthatod, hogy aranyba fektetni a tőkéd egészét, vagy nagyobb részét valószínűleg nem fogja megérni. Emellett, az is nagy kockázat, hogy az arany árát nagyban befolyásolja például az aranykitermelés, amire neked semmilyen ráhatásod nincs.

A nő a kitermelés, akkor az arany ára csökkenni fog. Ha viszont leáll a termelés, akkor pedig egyenesen kilőne az arany árfolyama.

Az arany szerintem sokkal inkább tekinthető egyfajta biztosításnak, mint befektetésnek.

Ha a legjobb befektetés érdekel, lehet érdemes azt máshol keresned. Az aranyról többet megtudhatsz itt: Arany Befektetés Útmutató: Megéri aranyba fektenti?

Deviza, mint befektetés

Sokan félnek attól, hogy a forint elértéktelenedik, ezért úgy gondolják jobb, ha inkább valamilyen más devizában fektetnek be. Azt már tudod, hogy ha csak simán átváltod a pénzedet euróra, akkor az nem befektetés, hanem spekulácó.

Az átváltás viszonylag drága, tehát magas lesz a költséged, míg ha készpénzben tartod, akkor lemondasz a kamatokról, és még azt is kockáztatod, hogy ellopják tőled. Ezt szerencsére többen is tudják, éppen ezért inkább befektetnek, de sajnos sokszor hibásan.

Nem az a fontos, hogy milyen devizában van nyilvántartva a befektetésed, hanem az, hogy milyen piacra fektetsz be. Tehát, a deviza kockázatodat úgy is csökkenteni tudod, hogy csak veszel például egy globális részvény ETF-et, vagy befektetési alapot – akár forintért. Nincs szükséged további devizaváltásokra.

Amennyiben alaposabban megismernéd a deviza befektetéseket, olvasd el ezt a cikkemet: Befektetés külföldi devizákba: euró, dollár, svájci frank vásárlás

Kriptovaluták, mint befektetés

Az elmúlt évek egyik nagy slágere a kriptovaluták. A gyors meggazdagodás reményében sokan beszálltak, majd a legtöbben buktak rajta. Leginkább azért, mert újdonsült kriptovaluta „gurukra” hallgattak.

Persze, vannak olyanok is, akik nagy összeget kerestek. Ha kriptovalutát veszel, akkor rendkívül magas kockázatot vállalsz, és spekulálsz. Jó eséllyel, kevesebb pénzzel fogsz távozni, mint ahogy bementél. Befektetésre nem ajánlom.

Ahogy látod, számos lehetőség közül tudsz választani. Érdemes mindegyiket jobban megismerned, hiszen csak úgy tudsz egy valóban megalapozott döntést hozni. Emellett, érdemes a pénzügyekről, befektetésekről többet tanulnod.

Gyere el a pénzügyi alapozó képzésemre, ahol megtanítom mire kell figyelned, hogy biztosan jó befektetési döntést hozz!

Hogyan éred el a legjobb befektetést?

Miután megtudtad, hogy milyen befektetések vannak, a következő fontos kérdés, hogy miként tudod megvásárolni azt. Hiába találod meg a legjobb befektetést, ha azt végül egy drága számlán keresztül veszed meg, ami elviszi a hozamodat.

Vannak nagyon népszerá befektetési számlák, és kevésbé jellemzőek, azonban érdemes megismerned a következőket:

Unit-linked biztosítás

Ha találkozol egy ingyenes tanácsadóval, ügynökkel, akkor sok esetben szerinte ez lesz a legjobb befektetés a számodra. Az ilyen jellegű biztosításokban az életbiztosítási rész nem számottevő, itt a megtakarítás, befektetés a lényeg.

Ezen keresztül befektetési eszközalapokba fektethetsz, és alakíthatsz ki egy számodra szimpatikus portfóliót. A legnagyobb gond ezekkel a befektetésekkel, hogy a költségük rendkívül magas, így csak a legritkább esetben érik meg neked. Az ezt kínáló üzletkötőnek a magas jutalékok miatt viszont minden esetben.

Érdemes szerintem kerülni ezeket a számlákat, ugyanis nem csak drágák, de rendkívül rugalmatlanok is. Több tucat ügyfelet láttam már súlyos százezreket fizetni csak azért, hogy végre megszabaduljanak tőlük.

Nyugdíj megtakarítási számlák

Jelenleg hazánkban három különböző, kifejezetten nyugdíj célú megtakarítás közül tudsz választani. Ezek a következők: nyugdíjbiztosítás, NYESZ számla, és Önkéntes nyugdíjpénztár. Közös jellemzőjük, hogy mindegyik után igénybe tudsz venni 20% adójóváírást, amennyiben van SZJA befizetésed.

Fontos, hogy csak ezért az adójóváírásért nem érdemes ezt kötnöd, hiszen ezek hosszútávú elköteleződést igényelnek tőled.

Viszont, ha kifejezetten nyugdíjra tennél félre, akkor az egyik lehetőség, lehet akár a legjobb befektetés is számodra.

Tudj meg itt mindent a nyugdíj megtakarításokról: Nyugdíj Előtakarékosság Útmutató: Melyiket válaszd, és miért?

Értékpapírszámla

Egy értékpapírszámla hatalmas szabadságot tud számodra nyújtani.

Bankban, vagy brókercégnél tudod megnyitni ezt a számlát, és szinte bármit meg tudsz venni rajta keresztül, amit csak szeretnél.

Természetesen két szolgáltató között nagy különbség lehet a kínálatban, így mindenképp előre tájékozódj, hogy például ott elérhető-e az adott értékpapír, amit meg szeretnél venni, és milyen költségek mellett.

Egy értékpapírszámlán keresztül tudsz venni például befektetési alapokat, ETF-eket, egyedi részvényeket, kötvényeket, és még akár állampapírokat is. Utóbbit érdemes inkább az Államkincstárnál megnyitott számládon keresztül venni, mivel az teljes mértékben ingyenes.

A különböző értékpapírszámlákat itt hasonlítottam össze: Értékpapírszámla összehasonlítás: Melyik a legjobb értékpapírszámla?

Fizikálisan

Természetesen, van lehetőséged fizikálisan is befektetned. Ez leginkább a különböző nemesfémekre, és az ingatlanra igaz. Ebben az esetben nem egy számlán fogod látni a befektetésed, hanem kézzelfogható lesz. Ha például aranyról van szó, akkor a tárolásáról neked kell gondoskodnod. Nem érdemes azt rábízni, egyik aranyat árusító vállalkozásra sem.

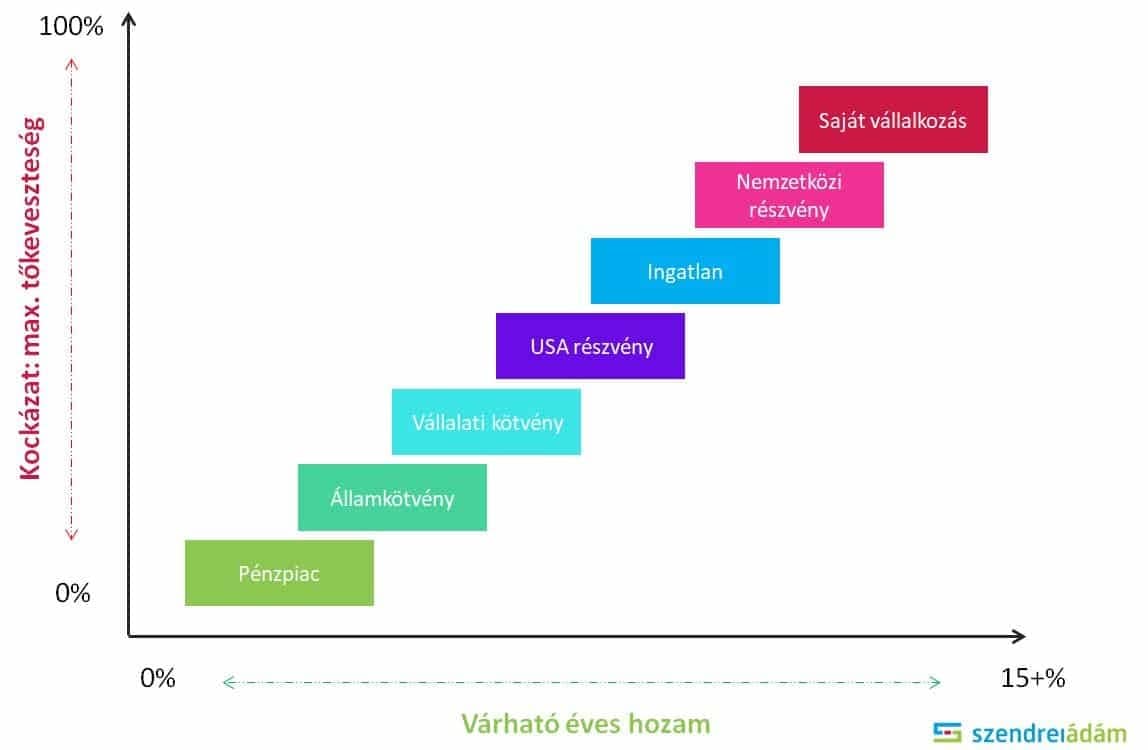

Milyen hozamot várhatsz el a befektetésektől?

Amikor a legjobb befektetés után kutatsz, muszáj figyelembe venned, hogy a kockázat és hozam, kéz a kézben jár. Ez azt jelenti, hogy nem várhatsz el 10% feletti hozamot egy biztonságos befektetéstől, és fordítva. Az alábbi ábrán azt láthatod, hogy a különböző befektetési eszközosztályokat, hogyan lehet várható hozamuk, és kockázatuk szerint sorba rendezni.

Különböző befektetések kockázat és hozam szerinti sorrendben

Persze, ez nem lesz minden esetben 100%-ig igaz. Van olyan részvény, ami biztonságosnak mondható, és van olyan kötvény is, amibe kockázatos befektetni, hiszen lehet az adott vállalat a csőd szélén áll.

Ugyanígy, vehetünk egy alacsony kockázattal rendelkező belvárosi lakást, míg egy kétes megtérüléssel kecsegtető kisvárosi ingatlant is. Viszont kiindulási pontnak mindenképp érdemes megvizsgálni.

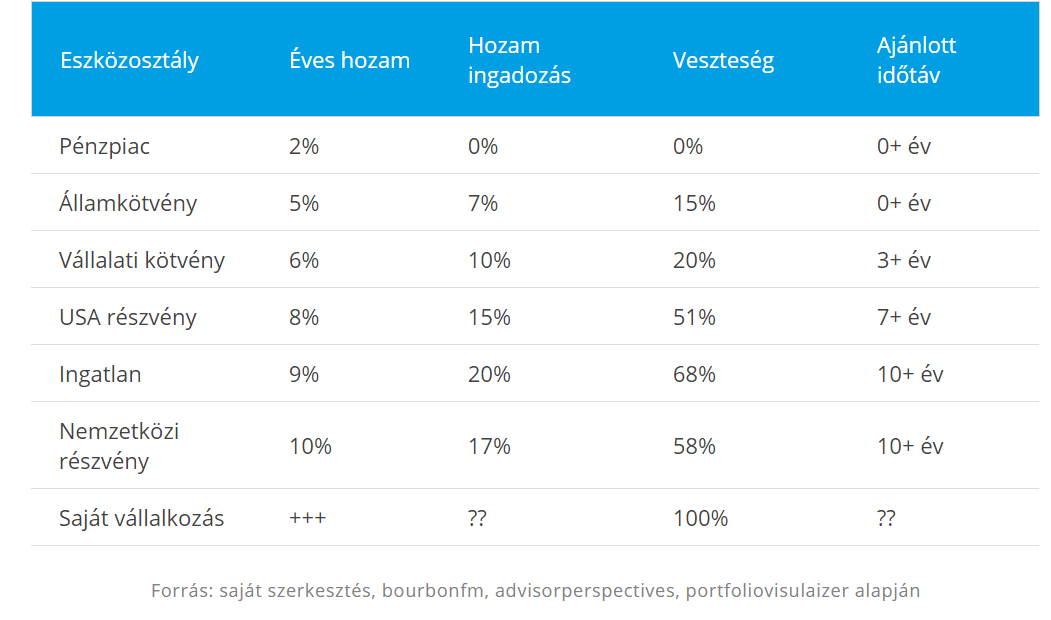

Érdemes még ehhez megnézned a következő táblázatot is, ami azt mutatja meg, hogy a múltbeli adatok alapján nagyjából milyen hozamra, és kockázatra számíthatsz. Ezek egy körülbelüli értékek, ennél lehet sokkal magasabb, vagy alacsonyabb a hozamod, és a veszteséged is.

Befektetési eszközosztályok összehasonlítása kockázat és hozam alapján

Magas kockázat estén számolnod kell a tőkéd nagy részének akár ideiglenes elvesztésével is. Ez részvények esetén 50-70% is lehet rövid időtávon. Ezért nem szabad részvényt venni rövid időtávra. Ha úgy gondolod, hogy ezt nem tudná elviselni a gyomrod, akkor nem a részvény lesz számodra a legjobb befektetés.

A kockázat mellett, érdemes még kitérni az adott befektetés költségére is, hiszen a hozamaidat a legkönnyebben úgy tudod növelni, ha a költségeidet csökkented.

Mennyit számít a költség hosszútávon?

A legjobb befektetés ismérve, hogy alacsony a költsége. Ez egyik első szempont, amit érdemes vizsgálni, mivel a leghatékonyabban így tudod megszűrni a lehetséges termékek körét. Azért is érdemes erre különös figyelmet fordítanod, mivel például 1% költség lehet nem tűnik soknak, de hosszú távon, akár több millió forintot is jelenthet.

Az ofdollarsanddata.com oldal végzett el 1000-szer egy olyan szimulációt, ahol azt vizsgálták, hogy mennyi idő alatt lesz több pénze egy alapkezelőnek az ügyfeleitől levont díjakból, mint az ügyfeleknek levont díjakból. 10%-os hozam mellett, ehhez mindössze 17 évre van szükség egy átlagos alapkezelési díj mellett! Tehát, 17 év alatt a vagyonod felét elvonják költségként.

Ennek természetesen nem kell így lennie. Egy 0,05%-os költségű S&P500 részvény ETF estén ehhez 1500 évre van szükség. Természetesen mindkét opció esetén ugyanazzal számoltak, a különbséget „csak” az eltérő költségek adták.

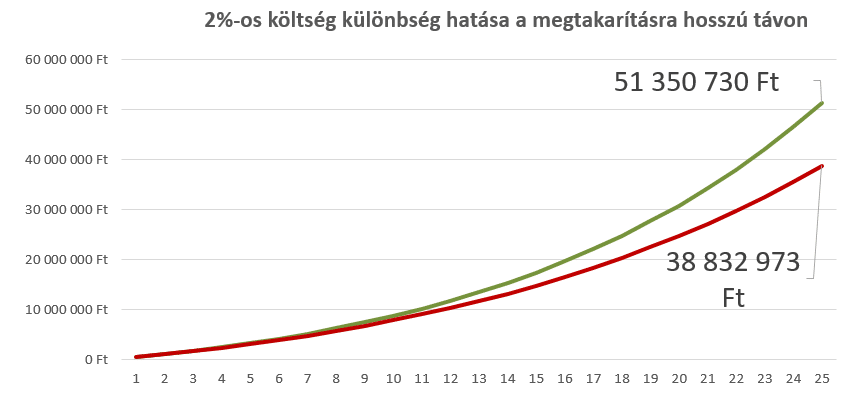

Mennyit számít 2% költség hosszú távon?

A következő ábrát is érdemes megnézned. Tegyük fel, hogy évente fél millió forintot fogsz befektetni a következő 25 évben. Számolunk még 3% inflációval, és emiatt ennyivel növeled is a befizetéseidet minden évben. Számolok 8%, és 6% bruttó hozammal, tehát 2% lesz a különbség a költségekben.

forrás: saját szerkesztés

Azt láthatod, hogy ez a nem túl nagynak tűnő 2% költség, egy kisebb lakás árát jelenti 25 év alatt, hiszen a különbség 12.517.757 forint. Ennyi pénzért, úgy gondolom érdemes rászánni az időt arra, hogy megtaláld a legjobb befektetést.

Szerencsére, sok befektetési lehetőség esetén gyorsan meg tudod nézni, hogy minek mekkora a költsége. Ez annak is köszönhető, hogy a törvények kötelezik a különböző szolgáltatókat a költségek feltüntetésére.

Költségek, egyszerűen…

A különböző Unit-Linked biztosítások, vegyes életbiztosítások, nyugdíjbiztosítások, és önkéntes pénztárak esetén a TKM értékeket kell megvizsgálnod. Ezeket itt találod. A Teljes Költség Mutató egy mutatószám, ami megmutatja, hogy mekkora hozamveszteségre kell számítanod bizonyos időtávokon.

Ha valaki azt állítja, hogy a TKM-et nem érdemes nézni, vagy nem fontos, akkor köszönd meg neki a munkáját, és állj tovább. Az MNB nem viccből akarja tájékoztatni a lakosságot. Általánosságban elmondható, hogy 2,5% feletti költséggel rendelkező terméket nem szabad megkötnöd.

Befektetési alapok, ETF-ek esetén a TER (Total Expense Ratio) mutatóra érdemes figyelned. Ez a mutató mutatja meg egy-egy alap költségét százalékos formában. A TER mutató segítségével könnyen össze tudod hasonlítani a különböző befektetések költségeit. Itt is, minél alacsonyabb, annál jobb.

Az értékpapírszámlának is van díjazása egy bróker cégnél, vagy egy banknál. A számlavezetés a legtöbb helyen párszáz forint lesz. Ezen kívül lesz költsége annak is, hogy megvásárolsz egy adott értékpapírt.

További fontos költségek

Ezen kívül vannak olyan finomságok még, mint a kivét díja, osztalékok jóváírásának díja, inaktivitás díja, vagy a különböző alszámlák plusz költsége. Érdemes előre tájékozódnod, és átgondolnod, hogyan fogod használni a számládat, és milyen értékpapírokat fogsz azon keresztül vásárolni.

Ne gondold azt, hogy egy ingatlannak, vagy akár egy arany befektetésnek ne lehetnének költségei. Az ingatlannál számítanod kell legalább ötévente egy közepes felújítással, és akkor még szerencséd is volt az albérlőkkel.

Arany esetén érdemes bérelned egy széfet, ami könnyen lehet havonta több ezer, vagy 10.000 forint feletti összeg is. Ezt kifizetni, csak jelentős mennyiségnél érdemes. Otthon nem érdemes tárolnod a kétes biztonság miatt.

Egyedül az állampapírvásárlás költségét tudod megúszni, ha az Államkincstárnál nyitsz számlát, és ott tartod az állampapírjaidat.

Melyik akkor a legjobb befektetés?

Szerintem, már kitaláltad, hogy mindenkinek más lehet a legjobb. Rengeteg tényezőtől függ. Vizsgálni kell a saját életkörülményeidet, céljaidat, anyagi lehetőségeidet, kockázatviselési hajlandóságodat, és persze a pénzpiacot is.

Amit én mindenképp javasolni tudok neked az, hogy tanulj a pénzügyekről. Az biztos, hogy a tanulásba fektetett összeg meg fog térülni. Számos olyan hibától kímélheted meg magadat, amire mások súlyos milliókat fizetnek meg, feleslegesen.

Általánosan elmondható, hogy egy adott eszközosztályba, mindig törekedj a lehető legalacsonyabb áron befektetni. Ha ezt az egyszerű alapszabályt betartod, akkor már biztos, hogy milliókat tettél hozzá például a nyugdíj megtakarításodhoz.

Rövidtávon, érdemes a biztonságot adó befektetések irányába kacsintgatnod. Ne vállalj magas kockázatot néhány éves időtáv esetén, mert nagy eséllyel megégeted csak magad. Közepes időtávon (5-10 év) már több választási lehetőséged van. Itt gondolkozhatsz akár egy 20/80-as kötvénytúlsúlyos portfólióban, vagy akár egy közepes kockázatú 40/60-as részvény / kötvény portfólióban is.

A magasabb kockázatú, 60/40-es, már részvénytúlsúlyos portfóliót hagyd meg a hosszútávú terveidnek. Azoknak, amelyek esetén várhatóan a következő 10+ évre tervezel. Ami biztos, hogy ha jobban beleásod magad, és tanulsz a témában, akkor sokkal többet fogsz tudni kihozni a befektetéseidből, mint ha nem szánod rá az időt.

Kezdő, vagy haladó?

Vannak kezdő és haladó befektetőknek szóló befektetések, erről az oldalról is megközelítheted azt a kérdést, hogy mi lesz számodra a legjobb befektetés. Ha nem szeretnél tanulni, és picit sem foglalkoznál a befektetéseiddel, akkor például nyugdíj célra jó lehet neked egy Önkéntes pénztár, hiszen ott sokkal kevésbé lehet úgy mellé nyúlni, mint egy nyugdíjbiztosítás esetén.

Ezek mellett, például az aktív befektetési alapok is szóba jöhetnek, hiszen ott az alapkezelő valóban a legjobb tudása szerint kezeli a pénzt. Viszont azt ne felejtsd el, hogy enek a kényelemnek viszont komoly ára van. Befektetések esetén ez éves plusz 1-2%-ot biztosan jelent.

Ugyanígy egy állampapír befektetés is a legjobb befektetés lehet számodra. Ha viszont hajlandó vagy tanulni, akkor könnyen szóba jöhetnek majd az értékpapírszámládra vásárolt különböző ETF-ek, vagy ha nyugdíj célról van szó, akkor a NYESZ számla, és könnyen megspórolhatod az alapkezelési díjat.

Összefoglalás

Amikor a legjobb befektetés után kutatsz, mindig jusson eszedbe, hogy a vagyonépítés nem sprint, hanem egy maraton. Sokkal fontosabb, hogy megfontoltan, és ésszel fektess be, mint az a pár százalék hozam aminek elvesztésétől tartasz. Hidd el, hogy nagyobbat buksz, ha kapkodni fogsz.

Tehát, nincs olyan, ami mindenki számára, minden pillanatban, élethelyzetben a legjobb befektetés. Minden esetben neked kell végiggondolnod a céljaidat, a jelenlegi élethelyzeted, és alaposan gondolkodj el azon is, hogy milyen kockázatot vagy képes elviselni az adott befektetési időtávon. Ne spekulálj, hanem alakíts ki egy befektetési stratégiát.

Ehhez érdemes magadat képezni a befektetések témakörében, hiszen te leszel az, aki mindig a saját érdekeidet nézi. Illetve a tudás az, amit senki és semmi nem képes tőled elvenni. Kezd például ezzel a tananyaggal, és vértezd fel magad kielégítő befektetési tudással.

Amikor ezzel megvagy, a legjobb befektetés megvásárlása már nem túl bonyolult, inkább az odáig elvezető út van tele kihívásokkal. Ha például részvényt, kötvényt, befektetési alapot, vagy ETF-et vennél, akkor egy sima értékpapírszámlán keresztül is gyakorlatilag bármikor vehetsz és eladhatsz bármit, amit csak szeretnél.

Te mit tanácsolnál azoknak, akik most kezdenek el befektetni? Mi lehet számukra a legjobb befektetés?

Tisztelt Uram!

A fentieket már általános iskolában tanitani kell.Megéri.A biztos jövöt lehet igy létrehozni.

Kiváló irás,

Üdvözlettel:

Miklós

Szia Ádám!

Az ingatlan befektetéssel kapcsolatos részhez a részvényekről szóló link van berakva. Lehetne javítani? Kíváncsi lennék a cikkre.

Köszönöm

Sanyi

Köszi, itt éred el az ingatlanos cikket: https://szendreiadam.hu/ingatlan/ingatlanbefektetes/