Mit kell tudni a Befektető-védelmi alapról? Érdemes-e erre figyelni, amikor brókert választunk? Tényleg megvéd-e ha baj van?

Ebben a cikkben részletesen megnézzük a BEVA intézményét, így megtudhatod, meddig érdemes elmenni, hogy biztosítva legyen a vagyonod.

A kérdés különösen aktuális, hiszen az utóbbi években az internet különböző befektetési megoldásokkal árasztotta el a világot, és a technológiai fejlődéssel nap mint nap jelennek meg új befektetési formák.

A szolgáltatók közti verseny egyre gyorsabb, szebb és olcsóbb megoldásokat hoz, közben azonban háttérbe szorulhat a megbízhatóság a biztonság vagy a személyes kapcsolat értéke.

A brókerek biztonságáról általánosságban érdemes lehet megnézned ezt a videót:

Sokan a védelmi vonalakkal nem törődve ugranak bele egy-egy befektetésbe. De ha túlságosan félvállról veszed, a megtakarításod, amilyen szépen gyarapszik, olyan könnyen el is úszhat.

Ebben a cikkben bemutatom a Befektető-védelmi Alapot (BEVA), amely számos befektetéshez kapcsolódik. Érdemes ismerned a jogaidat, és tisztában lenned a szervezet működésével. Remélem, a gyakorlatban sosem lesz rá szükséged.

Így védd meg a befektetéseid

Első és legfontosabb pontként említem, hogy minden befektetőt széles körű védelem illet meg.

Magyarországon, ahogy Európában is, a védelmet elsődlegesen az uniós és hazai szabályozás adja a MiFID II irányelv, illetve a Bszt. (Befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény) szerint.

A MiFID II irányelv 2018. januárjától él, amelynek a célja a befektetők védelme és a befektetési szolgáltatók átlátható működése. Az új szabályozás jó néhány plusz kötelezettséget varrt a befektetési szolgáltatók nyakába.

Ennek a szabályozásnak az alapvető célja, hogy növelje a lakosság pénzügyi tudatosságát és az ügyfelek tájékozottságát annak érdekében, hogy jobb pénzügyi döntéseket tudjanak hozni.

A valóság egy picit más

A gyakorlatban azonban én azt tapasztalom, hogy nem igazán veszik komolyan ezeket a szabályokat. A sok papírmunka és online szabályzat, amit el kell fogadni, pusztán gondolkodás nélküli kattintásokká váltak. A kockázatvállalási kérdőívet mindenki tudja, hogy „jól kell kitölteni”, hogy biztosan „átmenjünk”. A kérdésekre a válaszok könnyedén kikereshetők, bármelyik AI azonnal megválaszolja nekünk.

A rossz szándékú cégek egyébként sem fognak ezekkel a szabályokkal foglalkozni, az online diszkont brókerek pedig annyira könnyen átugorhatóvá teszik, amennyire csak lehetséges.

Ez nem a szabályozás hibája, az emberek ilyenek: nem akarunk háromszáz oldalt elolvasni mielőtt számlát nyitnánk, és ez természetes. A brókernek pedig nem érdeke ránk kényszeríteni ezt, mert akkor nem marad ügyfele. Az egész arra jó, hogy utólag mindenki széttárhassa a karját, hogy ott volt, elfogadtad. (Az igazság az, hogy még ha meg is próbálod elolvasni a szabályzatokat, aligha érted meg.)

Arról nem beszélve, hogy a vonatkozó védelem csak a MiFID hatálya alá tartozó pénzügyi eszközökre terjed ki (pl. egyes részvények, kötvények, befektetési jegyek, derivatív termékek), így nem vonatkozik pl. a betétekre, hitel– és biztosítási termékekre, illetve a nem szabályozott befektetési lehetőségekre (pl. befektetési arany, kriptovaluta).

Mielőtt ész nélkül belevágsz…

Értsd meg, hogy a te vagyonodról lévén szó, a TE FELELŐSSÉGED, hogy hol nyitsz számlát, és mit csinálsz a pénzeddel.

A legjobb, amit szerintem tehetsz, hogy nem valami jött-ment cégnél tárolod a vagyonod, hanem nagy nevű, nagy múltú, tőkeerős cégnél, ahol sok ezer másik ügyfél is jelen van. Az sem árt, ha több ilyen cégnél van számlád. (Itt egy kiindulási lista)

Nagyon valószínűtlen, hogy egy nagy magyar vagy osztrák bank, vagy egy világszinten piacvezető bróker szabálysértő magatartást folytatna, és ellopná az ügyfelek pénzét. Ők köszönik, keresnek eleget.

A múltbeli botrányok is jellemzően azok körül a cégek körül alakultak ki, amelyek kicsik és újak voltak, és alapvetően kérdéses üzleti magatartást folytattak. (Például irreális hozamokat hirdettek, a kockázatoról nem beszéltek.)

Ezért is tartom fontosnak, hogy beszéljünk ezekről: tudatos befektetőként meg kell tudnod mondani, hogy mi jó neked, és mi nem.

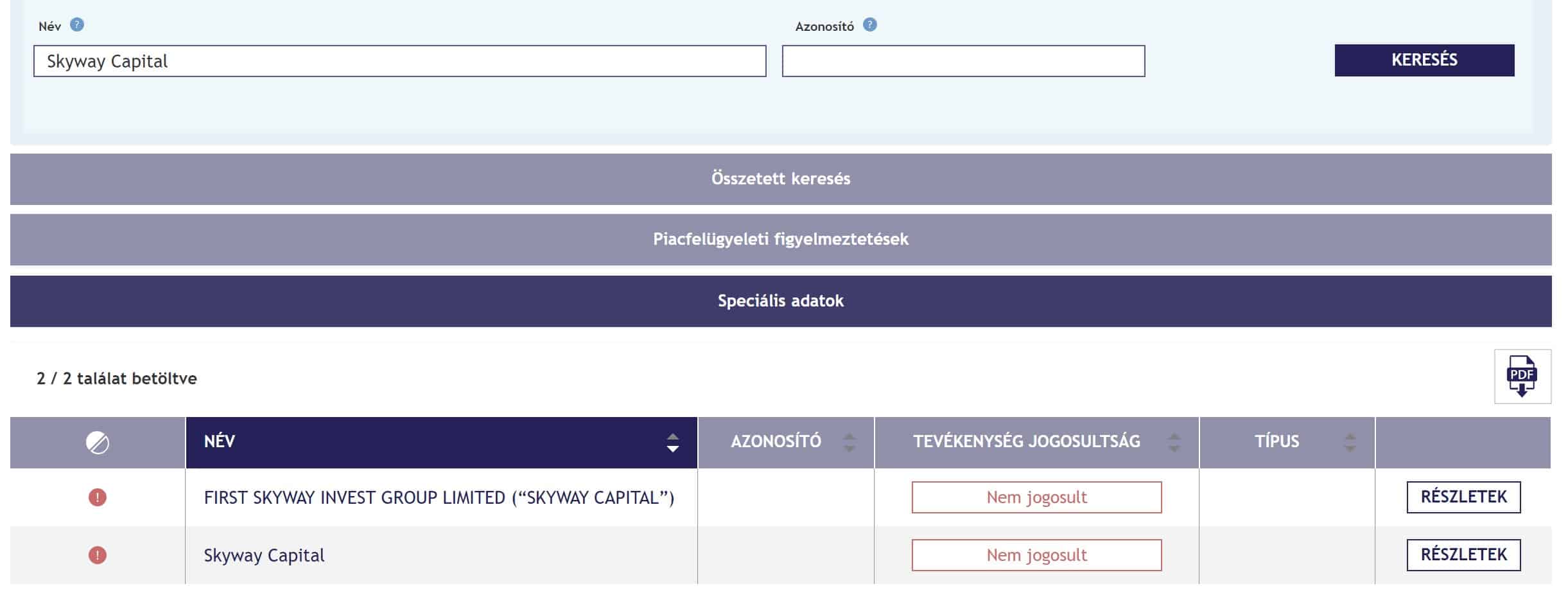

Ha bizonytalan vagy, akkor itt van az MNB Intézménykeresője, ahol le tudod kérdezni, hogy milyen tevékenységre van jogosultsága az adott cégnek.

Ha ilyet látsz, az problémás:

(És igen, tudom, hogy az adott szolgáltatónak meg van a meséje arra, hogy miért az MNB a csúf gonosz szervezet, aki el akarja lehetetleníteni a jövő befektetéseit. Segítek: nem.)

Ami remélem, hogy magától értetődő, hogy ne használjunk olyan befektetési szolgáltatót, amely ellen az MNB figyelmeztetést adott ki. Ezeket itt tudod megnézni.

Számomra hihetetlen, hogy mennyien kérdeztek olyan szolgáltatókról, akiknek már a honlapjuk alapján gyanúsnak kellene lenniük. Ehhez hozzá jön, hogy egy neve sincs kis cég, aminek semmilyen engedélye nincsen befektetési szolgáltatást kínálni.

Ha még nem hallottál a cégről, akkor ne higyj el semmit, ami a honlapján van! Bárki kitehet egy BEVA vagy MNB logót, és bármit kiírhat alá. Ellenőrizd az adott szervezetnél!

Most már tudod, hogy miként lehet ellenőrizni egy céget, legalább felületesen. Most már térjünk rá a Befektető-védelmi Alapra (BEVA).

Mi a Befektető-védelmi Alap (BEVA)?

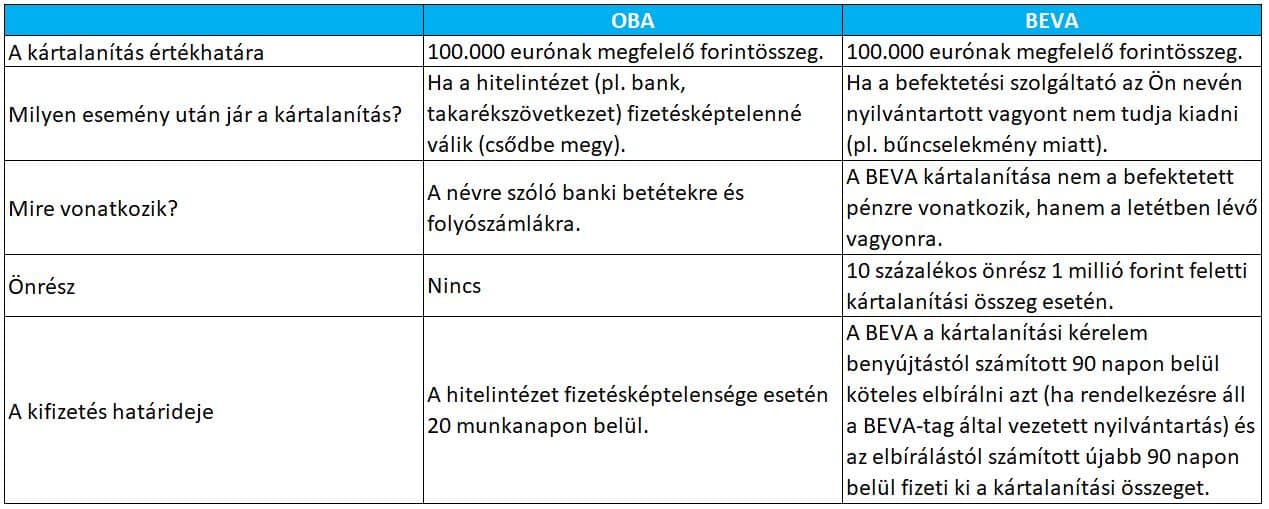

Az értékpapírszámlán és a kapcsolódó ügyfélszámlán elhelyezett eszközök esetében a Befektető-védelmi Alap (BEVA), míg a bankbetétek vonatkozásában az Országos Betétbiztosítási Alap (OBA) biztosítja a védelmet. Az alábbi táblázat az alapvető különbségeket mutatja be:

Az OBA és a BEVA közti különbségek

A következőkben specifikusan a Befektető Védelmi Alappal fogunk foglalkozni.

A Befektető Védelmi Alap egy önálló jogi személy, amelybe a BEVA tagok tagdíjbefizetéseket teljesítenek. Az így összegyűlt vagyon biztosítási fedezetet nyújt abban az esetben, ha az egyik tag nem képes kifizetni ügyfeleit.

A BEVA tagok tehát folyamatosan fizetnek az alapba, hogy gond esetén ebből a közös kasszából kártalaníthassák az ügyfeleket.

A Befektető-védelmi Alapnak kötelezően tagja minden olyan befektetési vállalkozás, amely a Felügyelet (Magyar Nemzeti Bank) engedélye alapján a biztosított tevékenységek valamelyikét jogosult folytatni.

Ilyen tevékenység a megbízás felvétele és továbbítása, megbízás végrehajtása az ügyfél javára, sajátszámlás kereskedés, portfoliókezelés, letéti őrzés, letétkezelés, értékpapírszámla-vezetés, ügyfélszámla-vezetés.

Fontos, hogy külföldi brókerek esetén nem a BEVA fog ránk vonatkozni, hanem annak az országnak a biztosítása, amelyik a felügyletét ellátja. Vagyis, külföldi bróker esetén nem várhatjuk, hogy gond esetén magyar nyelven tudnánk intézni az ügyeinket, ráadásul a kártalanítás felső határa és szabályai is eltérhetnek. Erről lentebb részletesebb adatokat találsz.

A BEVA tagintézetek teljes listája a BEVA honlapján megtalálható, itt ellenőrizheted, hogy a brókercéged BEVA tag-e.

Miből van pénze a Befektető-védelmi Alapnak?

A szervezet vagyona a tagok befizetéseiből származtatható. Minden vállalat egyszeri belépési díj megfizetésére kötelezett, ezen felül pedig évente meghatározott összeg befizetését kell vállalnia.

Az így összegyűlt pénzösszeget a BEVA egy vagyonkezelőn keresztül befekteti. Ehhez pályázat útján kiválaszt egy szervezetet, amely ezt végzi. 2013. november 6. és 2022. december 31. között ez az Államadósság Kezelő Központ (ÁKK) volt. Jelenleg az OTP Alapkezelő Zrt. van megbízva ezzel a feladattal. Fontos megemlíteni, hogy a pénzt csak és kizárólag állampapírokba fektetheti.

Ebből a pénzből történik a kártalanítás. Amennyiben ez nem lenne elegendő, úgy kötelezheti a tagokat további befizetésre vagy hitelfelvétel mellett is dönthet. További biztosíték a biztonság jegyében, hogy amennyiben hitelfelvételre lenne szükség, úgy az állam vállal kezességet.

A Felügyelet szerepét a jegybanktörvény felhatalmazása alapján maga az MNB látja el. Az MNB szem előtt tartja a felügyeleti és fogyasztóvédelmi stratégiájának célkitűzéseit, és folyamatos felügyeletet gyakorol a pénzügyi ágazati törvények hatálya alá tartozó szervezetek és személyek felett.

A BEVA nem vonatkozik a hibás befektetői döntésekre

A Befektető-védelmi Alap (BEVA) által nyújtott biztosítás nem terjed ki a befektetés esetleges értékvesztésére.

Egy részvényvásárlást követően, amennyiben ellenkező irányba mozog a piac, mint amire számítottál, és miatt veszítesz a tőkédből, azt nem téríti meg a BEVA. Vagy ha vásárolsz egy kötvényt, aminek a kibocsátója csődbe megy, és nem tud fizetni, az sem a BEVA hatálya alá tartozik.

A BEVA nem véd a befektetések kockázataitól. Célja sokkal inkább a csalások, visszaélések esetén közbelépni, hiszen egyéb esetekben nem nagyon fordulhat elő, hogy ne tudnának kifizetni.

A brókereknek és befektetési szolgáltatóknak az általad megvásárolt értékpapírokat letétkezelőnél kell tartaniuk. Képzeld el ezt úgy, mintha egy széfben őriznék. A brókercég csődje esetén az értékpapírjaidat gond nélkül ki tudják adni, vagy át tudja venni a cég jogutódja.

Ilyen szempontból a brókercégek és a bankok másként működnek: a bankban tartott pénzed valójában nincs ott a bankban. Ha minden ügyfél egyszerre rohanná meg a bankot, hogy kikérje a számláján látható összeget, a bank csődbe menne. A brókercég nem: nekik minden értékpapírral el kell tudniuk számolni.

Most nézzük meg, hogy mire kell figyelned a bróker kiválasztásánál a BEVA szempontjából.

Mire vonatkozik a BEVA kártalanítása?

Ha egy olyan társaságnál helyezed el a megtakarításod, amelyik BEVA tag, a kártalanítás megillet szükség esetén.

Világos kritériumok mondják ki, milyen feltételeknek kell teljesülniük, hogy jogosult lehess a kártalanításra:

- Befektetésed egy BEVA-tag szolgáltatónál helyezted el, és arról te, mint befektető érvényes szerződéssel rendelkezel

- A befektetési szolgáltató a te neveden nyilvántartott (vagy az általad követelt, pl. örökölt) vagyont (értékpapír, pénz) nem tudja kiadni

- Az érintett befektetési szolgáltató ellen megindult a felszámolási eljárás

- A befektető nem tartozik a jogszabályban a kártalanításból kizárt magánszemélyek (ilyenek az érintett befektetési szolgáltató vezetői, tulajdonosai, valamint ezek közeli hozzátartozói), illetve jogi személyek körébe (pl. intézményi befektetők, helyi önkormányzatok, tartósan száz százalékban állami tulajdonban lévő gazdasági társaságok).

Ugyanez csak fordított esetben, a BEVA nem fizet kártalanítást, ha:

- A befektetővel szerződő befektetési szolgáltató a szerződés megkötésekor nem volt tagja a BEVÁ-nak

- A követelés bankbetéten alapul

- A követelés alapja a befektetés értékvesztése

- A befektető a 2001. évi CXX. törvény szerint kizárt a kártalanításból

- A befektető nem rendelkezik biztosított szerződéssel, illetve követelése nem a BEVA-tagjának birtokába került pénz vagy értékpapír kiadására vonatkozik.

- A befektető követelése a BEVA-tag nyilvántartásában nem szerepel, és követelését jogerős bírósági határozattal sem tudja alátámasztani.

A befektetési szolgáltatók, az egyéni portfoliókezelést végző befektetési alapkezelők, illetve pénzügyi vállalkozások a jogszabály alapján kötelesek csatlakozni a BEVÁ-hoz. Ennek hiányában az MNB, tehát a Felügyelet, nem adja ki a megfelelő engedélyeket a szervezeteknek.

Árutőzsdei szolgáltatók esetén mindenképp érdeklődj mielőtt számlát nyitnál, mivel azok működése nem BEVA csatlakozáshoz kötött.

Fontos kiemelni, hogy a kártalanítás csak abban az esetben igényelhető, ha a követelés alapjául szolgáló szerződést a BEVÁ-hoz történt csatlakozás után kötötték.

Ha csalás történik és jogosult vagy a kártérítésre, akkor a BEVA honlapjáról kell majd letöltened egy dokumentumot, majd ezt kell kitölteni és eljuttatni a BEVÁ-hoz a követelés alapjául szolgáló szerződéssel együtt. Nézzük, mi a pontos menete…

Mekkora összegű a befektetővédelmi biztosítás?

A befektetéseidre vonatkozó biztosítás tehát attól függ, melyik befektetővédelmi szolgáltatás vonatkozik rád. Amennyiben a cég magyarországi székhelyú és az MNB látja el a felügyeletet, a BEVA alá fogsz tartozni. (Ez előny olyan szempontból is, hogy a kártalanítási ügyintézés magyar nyelven is elérhető lesz.)

A BEVA kártalanítás összege

A BEVA 2016. január 1. után kötött szerződések esetén legfeljebb 100.000 eurónak megfelelő forintösszegig fizet. 1.000.000 forintig 100%-os, 1.000.000 forint felett pedig 90%-os kártérítésre vagy jogosult.

EZ BEFEKTETŐNKÉNT ÉS ÖSSZEVONTAN ÉRVÉNYES. Ha tehát két számlád van egy azon brókernél, akkor NEM számlánként kell érteni ezt az összeget. Ha párodnak is van számlája, akkor az viszont még egyszer ugyanekkora biztosítást tesz lehetővé.

A számok nyelvére lefordítva egy példa során ez így néz ki: adott napon az EUR/HUF árfolyam 400 forint. Ebben az esteben a felső határ, ameddig kapunk kártalanítást az 100.000 EUR*400 HUF = 40.000.000 HUF.

A BEVA a kártalanítást forintban nyújtja:

- Ha a kártalanítás hiányzó értékpapír után jár, összegének kiszámítása a felszámolás kezdő időpontját megelőző 180 nap átlagárfolyama alapján történik

- Devizában fennálló követelés esetén a BEVA a kártalanítás forint összegét az érintett tag felszámolásának kezdő napján érvényes MNB devizaárfolyam alapján számolja ki

- A 100 ezer euró összeghatár meghatározása szintén a felszámolás kezdő napján érvényes MNB devizaárfolyam alapján történik.

FONTOS: A brókercég honlapja alapján első ránézésre nem feltétlen látszik, hogy magyar cégről van-e szó, vagy csak határon átnyúló szolgáltatást nyújt.

Példaként lehet említeni a K&H Értékpapírt, amely egy cseh szolgáltató, így a cseh befektetővédelem vonatkozik rá, és a cseh szabályozó alá tartozik. Ugyanakkor ott van az Erste, amely egyébként osztrák cég, mégis a magyar BEVA tagja, és az MNB szabályozza.

A magyar BEVA egyébként kifejezetten magas összeghatárt kínál más európai országokhoz viszonyítva.

Megjegyzés: Az Államkincstári számlán nincsen BEVA, mert azon korlátlan állami garancia van. Mivel a BEVA mögött is állampapírok és végül a magyar állam kezességvállalása áll, valójában ez egy sokkal erősebb garancia.

Külföldi befektetővédelmek

Amennyiben a befektetéseid egy részét nem Magyarországon tartod, akkor sem kell aggódnod, hogy védelem nélkül maradsz.

Az alábbi táblázatban összefoglaltam, hogy mely országokban milyen védelemre számíthatsz. Fontos, hogy az esetek nagy részében az adott brókercég székhelye számít nem pedig az, hogy milyen befektetésed van náluk. A bróker honlapján – ha nem is a főoldalon – megtalálod, hogy milyen felügyeleti szerv alatt működik, és milyen biztosítás vonatkozik a pénzedre.

Itt találsz egy bróker összehasonlítást!

Mielőtt kiválasztod, hogy melyik brókercégen keresztül szeretnél befektetni, mindig tájékozódj, hogy a befektetéseid milyen védelem alatt állnak.

Világ legjelentősebb befektetővédelmi alapjai országok szerint

Európa legtöbb országában a befektetésen lévő védelem felső határa 20.000 EUR. Ennél magasabb befektetői védelem csak néhány országban elérhető, így a magyarországi 100.000 EUR felső határ nagyon magasnak számít.

Mi van, ha nem férsz bele a limitbe?

Szerencsére egyre többen vagyunk, akiknek nem elég a 20.000 EUR egy befektetési szolgáltatónál. Még a magyar 100.000 EUR is viszonylag gyorsan átléphető.

Megoldás lehet, ha több brókercégnél tartunk számlát, elvégre elég valószínűtlen, hogy egyszerre derüljön ki csalás két nagymúltú magyar cégnél.

Egészen 150-200.000 EUR-ig ez megoldható még, sőt egy USA brókert választva (és lemondva a TBSZ számla adóelőnyéről) ez egészen magas határig feltolható.

A kérdés, hogy meddig érdemes elmenni költség és adó tekintetében, hogy a vagyonunk biztosítva legyen?

Véleményem szerint ez rendkívül szubjektív, és az adott befektető világképétől függ.

Mivel én sok gazdag ügyféllel is beszélek, akik olykor milliárdokat fektetnek be, látom, hogy náluk már szinte teljesen esélytelen a vagyon ilyen jellegű biztosítása.

Én is több pénzt tartok némelyik magyar brókernél, mint amire a BEVA vonatkozna. Számomra nem éri meg a plusz költséget és macerát, hogy biztosítva legyen a pénzem.

Ha megnézzük a nyugat-európai biztosítási összegeket, rájöhetünk, hogy egy luxemburgi befektetőnek aligha elég a 20.000 EUR biztosítás, de ettől még „kénytelen” valahova betenni a pénzét.

Mivel a leggazdagabbak vagyona sincs ilyen módon biztosítva, szerintem nem kell annyira tartani ettől. Nem a gazdagok vagyonát kezelő óriási bankházaknál lesz a probléma, hanem éppen a kisembert megcélzó, néhány fős csaló cégektől kellene a legjobban tartani.

Az én véleményem tehát az, hogy amíg nem okoz különösebb megterhelést, addig igyekezzünk a BEVA (és más biztosítás) határain belül maradni, de ne aggódjuk túl, ha ennél nagyobb vagyonunk van.

Minél nagyobb a vagyon, annál fontosabb azonban a bróker megbízhatósága, háttere, és annál kevésbé fontos a 390 forintos számlavezetési díj, amit megspórolhatunk egy új piaci szereplővel.

Korábbi brókerbotrányok és a BEVA

2015-ben egymás után két brókercégnél is súlyos hiányosságokat tárt fel az MNB, ami rávilágított a szabályozás és a felügyelet hiányosságaira. Azóta a szabályozás sokat fejlődött, köszönhetően például az EU irányelveknek.

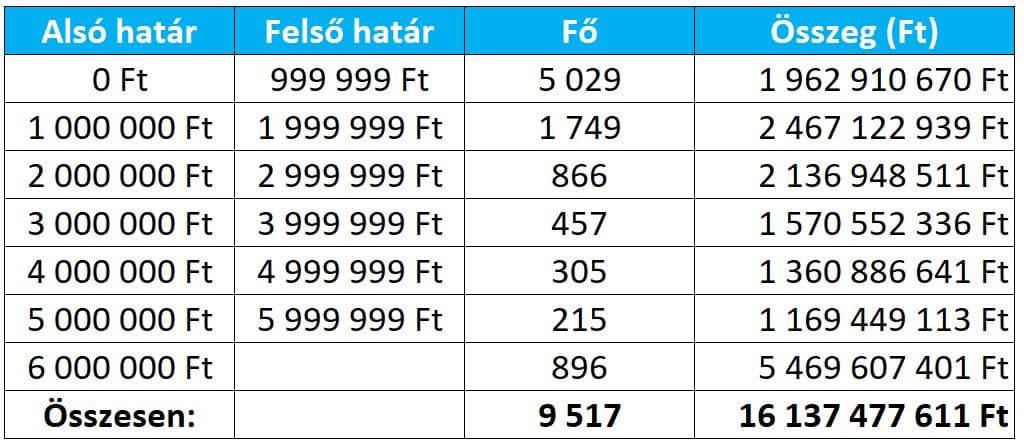

Érdekességképpen kikutattam a Buda-Cash Brókerház Zrt. felszámolásával és kártalanítás folyamatáról fellelhető adatokat, amely 2018-ban be is fejeződött. Ezeket megvizsgálva láthatjuk, miként teljesítette kötelezettségeit a BEVA.

Az 1 millió forint alatti összegek több, mint 50%-os súllyal szerepelnek a statisztikában, de ha 3 millió forintig nézzük, ez a szám az összlétszám 80%-át teszi ki. A 9.517-ből jogi személyként 367-en szerepeltek, a maradék 9.150, pedig magánszemélyként szerepelt a nyilvántartásban.

Az elmúlt évek másik nagy botránya Quaestor Értékpapír Zrt. felszámolása, ahol az alábbi adatok fellelhetők:

A kártalanítás mértéke jóval magasabb és szélesebb körű, mint a Buda-Cash esetén.

Ebben az esetben is a 3 millió forint alatti kifizetések az összlétszám majdnem 2/3-át teszik ki, picivel több, mint 60%. A 6 millió forint vagy a fölötti kifizetések viszont majdnem a teljes összlétszám 20%-át érik el, míg a Buda-Cash esetén ez a 10%-ot sem érte el.

Láthatod, hogy a BEVA a kötelezettségeit teljesíti még úgy is, hogy viszonylag rövid időn belül 2 ekkora pénzügyi botránnyal kellett szembe néznie.

A BEVA kártalanítás menete

A kártalanítás 6 lépésből áll, ezek az alábbiak:

1. Felfüggesztik a szolgáltató tevékenységét

Ha fennáll a veszélye annak, hogy egy befektetési szolgáltató nem tud eleget tenni a kötelezettségeinek, az MNB felfüggeszti az adott vállalat tevékenységét, felügyeleti biztost rendel ki, és korlátozza a számlák feletti rendelkezési jogot.

Amennyiben a gondok nem orvosolhatók, az MNB a működési engedélyt visszavonja és elkezdi az erre meghatározott folyamatokat.

2. Felszámolás

Amennyiben a befektetési szolgáltató az esedékességtől számított 5 napon belül nem tudja kiadni az általa sem vitatott követelést, és megállapítható, hogy nincs meg a kellő fedezete valamennyi ismert befektető követelésének, az MNB visszavonja a tevékenységi engedélyét, és felszámolási eljárást kezdeményez a társasággal szemben.

A felszámolásról a bíróság 8 napon belül végzésében határoz, a felszámoló kizárólag a Pénzügyi Stabilitási és Felszámoló Nonprofit Korlátolt Felelősségű Társaság (PSFN) lehet (elérhetősége: www.pfsn.hu).

3. Kártalanítási tájékoztatás

Ezt követően a BEVA közleményben haladéktalanul tájékoztatja az érintett befektetőket, amelyet a saját honlapján és szükség esetén a sajtóban tesz közzé. A kártalanítás részleteiről természetesen a felszámolás alá került társaságnál, valamint a Bevánál is tájékozódhatnak az érintettek.

4. Kártalanítási adatfeldolgozás

Mivel a BEVA a hiányzó ügyfélvagyon után fizet, a kártalanításnak két objektív feltétele van:

- A kártalanításra vonatkozó ügyféligény benyújtása (ügyfél adja)

- Az ügyfélre vonatkozó hiányzó vagyon ismerete (felszámoló adja)

5. Kártalanítási kifizetés

Ha a felszámolás alatt álló társaság adatbázisában kérdéses tételek találhatók, ebben az esetben ezeket tisztázni kell. Ezt követően történhet meg a kártalanítás. Ezért előfordulhat, hogy egy ügyfél adata még nem érkezik meg a Bevához, miközben mások kártalanítási kifizetése már zajlik.

A felszámolótól kapott információk alapján a BEVA az adatok feldolgozását követően 90 napon belül fizeti ki a kártalanítást.

6. Meglévő ügyfélvagyon kiadása

A felszámolás alatt álló társaságnál még megmaradt vagyont a felszámoló adja át az ügyfélnek előre meghatározott módon és időben.

Sokakban felmerülhet a kérdés, hogy Tartós Befektetési Számlán és a Nyugdíj-előtakarékossági Számlán elhelyezett megtakarításokra vonatkozik-e a BEVA kártalanítás – Igen.

Az örökölt befektetésekre szintén vonatkozik a kártalanítás, csupán annyi a követelmény, hogy az öröklés tényét a kérelmet benyújtó hagyatékátadó végzéssel kell, hogy igazolja.

BEVA: Összefoglalás

Magyarországon, ahogy a többi európai országban is szigorú szabályozás védi a befektetőt. Ez azonban sajnos még nem jelent 100%-os garanciát arra, hogy a baj ne történjen meg.

Azt javaslom, minden már befektető és befektetés előtt állóknak, hogy nagyon komolyan vizsgálják meg az adott társaság működésének a hátterét. Az mindig gyanús, ha egy vállalat nem transzparens és nem találsz könnyen adatokat róla.

Nem tudom elégszer kiemelni az egyéni felelősséget. Végső soron minden egyes döntést te hozol meg. A befektetés nem szerencsejáték!

Évek alatt összegyűjtött megtakarításokról van szó, amelyeket fialtatni szeretnél. A felkészülési időt ne korlátozd be magadnak. Mindaddig tájékozódj a vállalatról és a lehetőségeidről, ameddig nem kapsz minden kérdésedre választ.

Hívd fel az ügyfélszolgálatot, beszélgess velük és vizsgáld meg, mennyire elérhetőek és segítőkészek. Olyan brókercéget válassz, amelyik felügyeleti szervében megbízol, és ahol baj esetén sem fog gondot okozni a nyelvismeret hiánya.

Ma az internet világában könnyen le kell tudnod informálni egy-egy vállalat hátterét a hivatalos szervek és a vállalat honlapja alapján. Ne feledd, a befektetett idő megtérül és meghálálja a gondos előkészítést!

Ha még nincsen letisztult képed arról, hogy mibe fektess és melyik brókert válaszd, akkor érdemes eljönnöd a Pénzügyi Szabadság Alapozó Tréningre, ahol néhány órában megkapod a legfontosabb információkat az induláshoz.

Lehet, hogy a BUDA Cash felszámolása 2018-ban (jogilag?) befejeződött, de én még 2023-ban is kaptam nagyon sok oldalas elszámolást a nem tudom hányadik felszámolótól.

Úgy tűnik, már soha nem tudok megszabadulni ettől a témától, pedig én soha semmit nem reklamáltam.

Még én is kisebb túlzásnak találtam az előbbi megjegyzésem, erre fel ma újabb telefont kaptam, hogy egy OTP töredékrészvényem után jár még nekem 2000 Ft. (Kérdezték, hová utalhatják.) Úgy látszik, mégsem tuloztam.