Az osztalék és az osztalékbefektetés mára olyan hívószavakká váltak, amikre sok kezdő befektető felkapja a fejét.

A passzív bevétel ígérete, a folyamatosan érkező pénzek erős pozitív érzelmeket váltanak ki.

Ez egy szuper dolog, hiszen sokakat motivál, hogy elkezdjenek befektetni, és az osztalék valóban „kézzel foghatóvá” teszi a szabadságot, amit a befektetés nyújthat.

De a befektetésben kulcsfontosságú a racionalitás.

A megfelelő pillanatban félre kell tudnunk tenni az érzelmeinket, és pusztán a tények alapján dönteni.

Ehhez azonban előbb meg kell ismernünk a tényeket, akkor is, ha azok nem mindig kényelmesek, vagy egyszerűek.

Ez az útmutató azoknak szól, akik már hallottak az osztalékbefektetésről, de még nem ásták bele magukat eléggé, hogy meglássák e megközelítés hátrányait és korlátait.

Nem célom eltántorítani az osztalékbefektetéstől, sőt… Valószínűleg akkor leszel csak hosszútávon sikeres – bármilyen befektetési stratégiát válassz is – ha a hátrányok ELLENÉRE is magadénak érzed.

Alább 7 gyakori tévhiten keresztül fogom bemutatni, miért nem a „Szent Grál” az osztalékbefektetés…

(Az osztalékos részvényekről az alapokat itt találod, ez egy haladóbb anyag.)

1. TÉVHIT: Az osztalékfizetés jó a befektetőnek

Amikor kezdő befektetők rábukkannak egy-egy osztalékbefektetésről szóló könyvre, vagy videóra, gyakran beleszerelmesednek az osztalékba.

Könnyű úgy bemutatni az adatokat, hogy az osztalékfizető cégek egy kiváló befektetési lehetőségnek tűnjenek, míg minden más csak kevésbé optimálisnak.

Ahhoz, hogy ezt a tévhitet eloszlassuk, előbb egy kicsit meg kell érteni, hogy miként működik egy cég / részvénytársaság.

Egy részvénytársaság pénzügyei

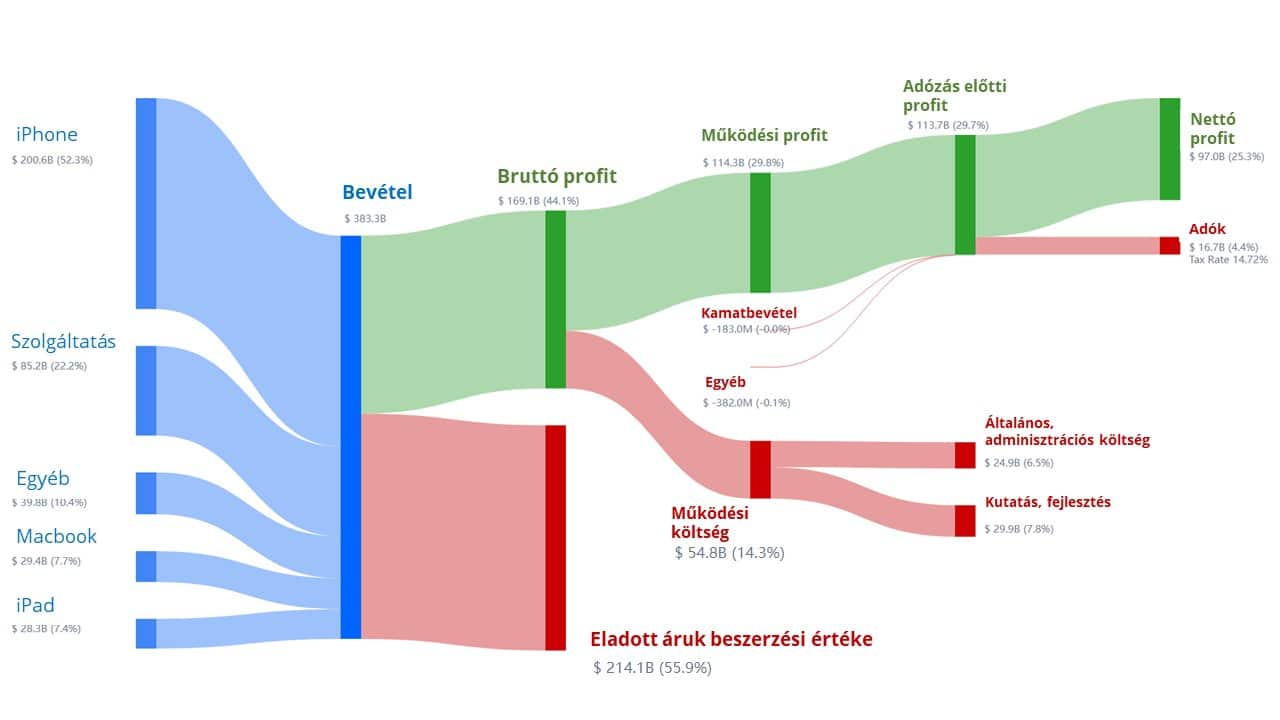

Az alábbi ábra mutatja az Apple cég bevételi forrásait, a költségeit, és végül a nettó profitot.

Az Apple bevételei, kiadásai, és az év végi nettó eredménye

A baloldalon látható, hogy milyen forrásokból érkeznek bevételei a cégnek. Ezek összege adja ki a teljes éves bevételt.

A bevétel azonban még nem a profit, vagy nyereség, hiszen rengeteg költsége is felmerül a cégnek. Többek között:

- Az eladott árukhoz alapanyag kell, és le kell gyártani őket (ELÁBÉ) – A bevétel 55,9%-a

- A céget működtetni kell – A bevétel 14,3%-a

- Költeni kell az új fejlesztésekre – A bevétel 7,8%-a

- Egyéb általános költségek, adminisztráció – A bevétel 6,5%-a

- És természetesen ott vannak az adók – A bevétel 4,4%-a

A költségeket levonva egymás után, a végén megkapjuk a valódi, adózás utáni profitot, ami jelen esetben a bevétel 25,3%-a.

(Ez egyébként egy nagyon magas szám, sok cég esetében a megmaradt nyereség mindössze pár százalék, vagy annyi sem.)

Most tekintsünk el attól, hogy a számviteli szabályok miatt ezek a számok mennyire nem tükrözik a valóságot, és fogadjuk el, hogy ezek nagyjából igazak.

Mit jelent ez befektetőként?

Részvényesként te egy apró szeletet birtokolsz a cégből, és így a nyeresége számodra is nyereség.

De mit tehet a cég ezzel a megtermelt nyereséggel? Valójában mindössze öt dolgot:

- Visszaforgathatja a cégbe, hogy jövőre még több nyereséget termeljen

- Fordíthatja hiteltörlesztésre, hogy jövőre kevesebb kamatot kelljen fizetnie (és több legyen a nyeresége)

- Visszavásárolhat részvényeket, így a cég kevesebb részre oszlik, és a te részvényed is többet fog érni

- Hagyhatja állni a cégben, így növelve a cég készpénz tartalékát

- Kifizetheti a pénzt a részvényeseknek osztalékként, így a számládra kapsz pénzt

Ezen lehetőségek tetszőleges kombinációját valósíthatja meg a pénzből. Ezt nevezzük tőkeallokációs döntésnek, és ez a pénzügyi igazgató fő feladata.

Ezt lehet nagyon jól, és nagyon rosszul is csinálni. Befektetőként alighanem nem örülnél, ha a piaci mánia közepén kezdené el a cég visszavásárolni a saját részvényeit, sokszoros túlárazás mellett.

Az sem lenne ideális, ha a pénzt minden évben egy bankszámlán tartaná a cég, és csak ott ülne parlagon. Még rosszabb lenne, ha csak azért is visszafektetné a cég saját magába, habár az új befektetések nem térülnének meg.

Annak sem örülnénk, ha minden pénzt kifizetnének osztalékként, és nem maradna a jövőbeni fejlesztésekre, vagy készpénzhiánnyal küzdene a cég, igaz?

Akkor, mi a jó döntés?

Hát ez az: nincs „legjobb” döntés

A legjobb döntéskombináció mindig cég és helyzet specifikus.

Tegyük fel, hogy a Starbucks kávézólánc minden egyes megnyitott kávézón 60%-os megtérülést ér el. Vagyis, az új kávézók nyitásába fektetett pénz már két év múlva megtérül, és utána is brutális hasznot hoznak.

Ha a cég ott ül egy éves 60%-ot hozó befektetési lehetőségen, akkor te, mint tulajdonos, melyikkel jársz jobban:

- Kifizeti a cég a pénzt osztalékként, és abból vehetsz más részvényeket, mondjuk 10%-os hozamot elérve – VAGY

- Még most nem fizeti ki neked a pénzt a cég, hanem befekteti 60%-os hozammal, és majd később jóval több osztalékot fizet

Remélem látható, hogy a részvényes érdeke ebben az esetben, hogy NE LEGYEN OSZTALÉKFIZETÉS.

Ez egy kisarkított példa, de ebben az esetben minden épeszű befektető és igazgató azt mondaná, hogy nyissunk még több kávézót.

Alább folytatjuk a gondolatmenetet, de itt az ideje megcáfolni az első tévhitet: nem igaz, hogy az osztalékfizetés minden esetben jó döntés. Pusztán azért, mert egy cég fizet osztalékot, nem lesz jobb befektetés.

2. TÉVHIT: Az osztalék „bónusz” hozamot jelent

Kezdő befektetők gyakran gondolják, hogy az osztalékfizető cégek magasabb hozamot jelentenek.

Míg az osztalékot nem fizető cégeknél „csak” az árfolyamnyereségből származhat nyereségünk, addig az osztalékfizető cégeknél az osztalék egy plusz bevételi forrás – mondják.

Az előző példánkhoz visszatérve, meg fogjuk látni, hogy ez ilyen formán egyszerűen nem igaz.

Miből lesz a hozam?

Az igaz, hogy a befektető két módon tehet szert hozamra:

- A részvény árfolyama nő

- Osztalékfizetésen keresztül

De ez nem jelenti azt, hogy ez a két dolog ez ugyanolyan jelentős, vagy fontos lenne. Valójában a legtöbb tulajdonosi értékteremtés a részvény árfolyamában fog megjelenni.

A részvények árfolyama fel-le ingadozik, a piac mindig próbálja az aktuális hírek alapján beárazni őket. Mivel nincsen pontos értéke a cégeknek, ezért a részvényárfolyamok is meglehetősen nagy sávokban tudnak mozogni.

De nem szabad ezeket a rövidtávú ingadozásokat összekeverni a tulajdonosi értékkel, értéknövekedéssel.

Miért nő az árfolyam?

Ha egy cég jó eredményeket produkál, növekszik, profitot termel (és azt bölcsen használja), akkor mindenféle spekuláció nélkül is, idővel emelkedni fog az árfolyama.

A rövid távú árfolyamingadozástól eltekintve is több okból nőhet a részvényünk értéke:

- Vagy azért, mert a cég értéke nőtt (pl. több kávét / telefont adott el, vagy beruházást csinált)

- Vagy azért, mert a cégnek kevesebb az adóssága (több a saját tőke)

- Vagy azért, mert a cég visszavásárolt (ezzel megsemmisített) részvényeket, és így a megmaradt részvények nagyobb tulajdoni részt jelentenek

Láthatjuk, hogy ezek a dolgok szorosan kapcsolódnak a fent bemutatott tőkeallokációs döntésekhez.

Ha a cég nem fizet osztalékot, hanem a pénzt hiteltörlesztésre, saját részvény visszavásárlásra, vagy ismételt befektetésre költi, akkor ugyanúgy értéket hoz létre a tulajdonosoknak, csak nem osztalék formájában, hanem árfolyamnyereségként.

Osztalék, hiteltörlesztés, részvényvisszavásárlás

A megfelelő döntés – ami a legnagyobb nyereséget hozza neked, mint befektetőnek – tehát helyzetfüggő, és koránt sem egyértelmű.

Amennyiben a cégnek túl sok hitele van, és ez már aggasztja a befektetőket, akkor érdemes lehet a hitelállományt csökkenteni. (Főleg, ha azok magas kamatozásúak)

Ha a cég részvényeit a menedzsment rendkívül alulértékeltnek látja, akkor a részvényesek jobban járnak, ha a cég saját részvényt vásárol vissza, és semmisít meg.

Amikor a cégnek van lehetősége a piaci hozam többszörösét elérni, ha új projektekbe fektet, akkor ez a legjobb, amit megtehet a befektetőkért.

És itt a lényeg: csak abban az esetben van értelme a komolyabb osztalékfizetésnek, ha ezek közül egyik lehetőség sem adott.

Ezzel meg is cáfoltuk a tévhitet, hiszen belátható, hogy a magas osztalékot fizető cégeknek vagy nincsenek jó befektetési lehetőségei, vagy a menedzsment annyira ragaszkodik az osztalékfizetéshez, hogy az már valójában nem a befektetők érdekeit szolgálja. Mindkét eset elgondolkodtató.

3. TÉVHIT: Az osztalékfizető cégek biztonságosak

Az egy részvényre jutó osztalékot megadhatjuk százalékos formában. Ezt nevezzük osztalékhozamnak (Dividend Yield).

Ez az osztalékhozam jellemzően 0-7% között alakul, de általában nem kötelező osztalékot fizetnie a cégnek.

Az éves százalékban történő kifejezés azonban megtévesztő lehet, főként ha egy cég már sok tíz éve fizet osztalékot.

Kezdő befektetők hajlamosak azt gondolni, hogy ezek a cégek szinte „garantált kamatot” fizetnek a részvényeik után. Ez azonban nem állja meg a helyét.

Osztalékrészvények kockázata

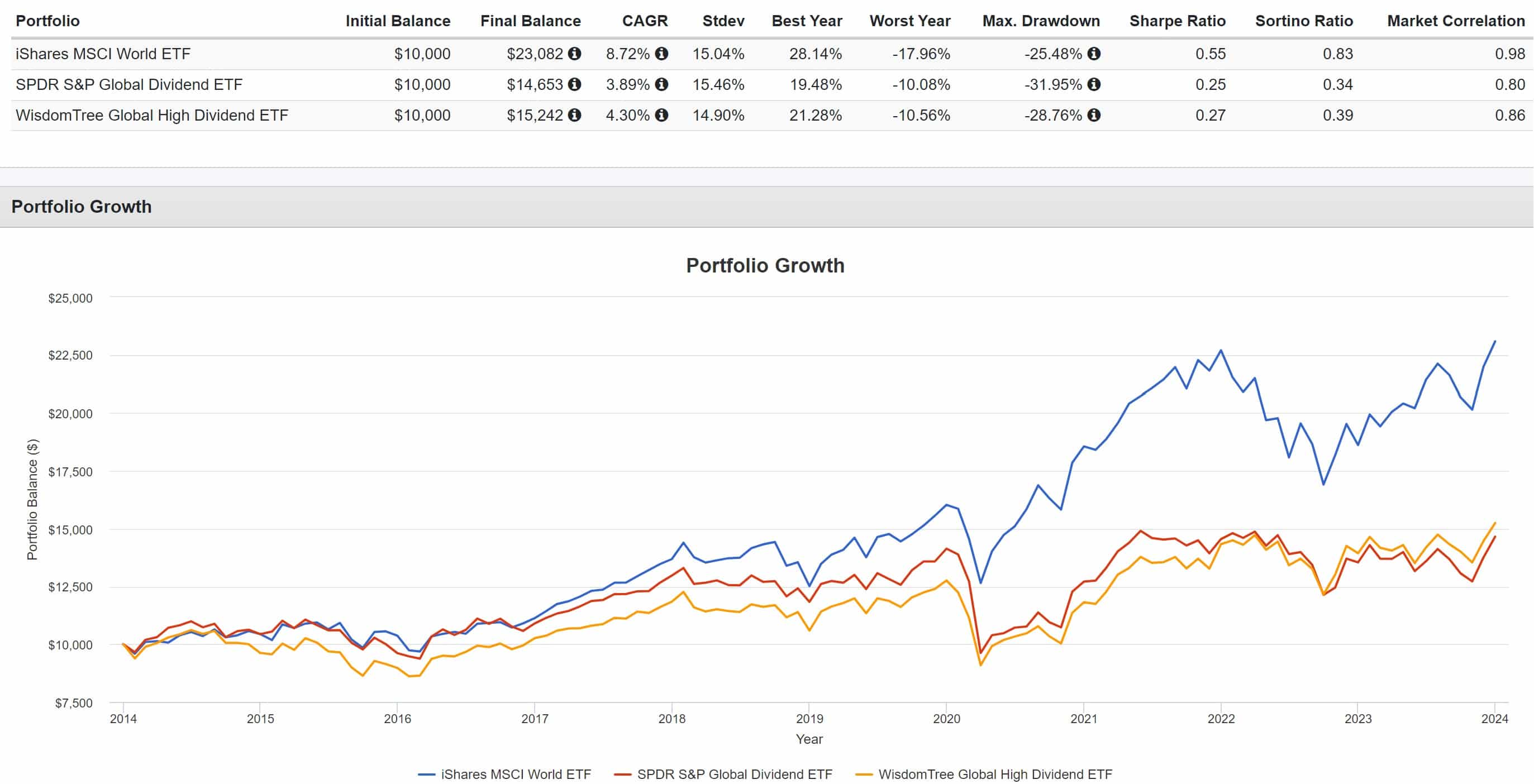

Mielőtt jobban megnézzük, miben is rejlik ezen cégek kockázata, nézzünk rá az elmúlt 10 év számaira…

Az alábbi ábrán három ETF teljesítményét láthatjuk: egy globális részvénypiaci, amely válogatás nélkül vásárolt részvényeket, és két osztalékfizető cégekre fókuszáló.

Globális és globális osztalékfizető részvények teljesítménye 2014-2024

Azt rögtön látjuk, hogy hozamban jelentősen alulteljesítettek az osztalékfizető részvények a globális részvénypiachoz képest, ami rögtön rámutat egy fontos kockázatra: egyáltalán nem biztos, hogy jól járunk az osztalékos cégekkel.

A kockázat mérésére két leggyakrabban használt mutató a szórás (stdev) és a legnagyobb visszaesés (max. drawdown). Egyik kockázati mutatóban sem látunk jelentős javulást, miközben a kockázat / hozam arányt jelző Sharpe mutató óriási különbséget jelez.

Miért mondják, hogy biztonságosabb?

Természetesen a vizsgálathoz megválasztott időponttal lehet játszani, és találunk olyan időintervallumot, amikor az osztalékrészvények felülteljesítenek. A fenti ábrának nem célja az osztalékrészvények ellen beszélni általánosságban, inkább csak azt hivatott bemutatni, hogy koránt sem biztos a jobb eredmény.

Ennek ellenére sok helyen találkozhatunk olyan érvekkel, amik az osztalékfizető cégek biztonsága mellett szólnak.

Az egyik gyakori magyarázat, hogy az osztalékfizető cégek – különösen, amelyek már régóta fizetnek osztalékot – már stabil, régóta jól működő vállalatok.

A cégek életciklusát az alábbi ábra mutatja be, 4+1 szakaszra bontva, azok főbb jellemzőivel:

Egy cég életének szakaszai, életciklusa

Az első szakaszban még jellemzően a cég nem termel nyereséget, így nincs is miből osztalékot fizetni. Ekkor még a tulajdonosok nettó befizetők a cégbe, a pénzt befelé tolják, és nem kiveszik.

A második szakaszban már van eladás, esetlen némi nyereség is, de ekkor a fókusz a cég felskálázásán van, és valószínűleg érdemesebb a nyereséget a cégben hagyni.

A harmadik szakaszban vannak azok a cégek, melyek már régóta piacon vannak, és a hétköznapjaink részévé váltak. Ide sorolhatjuk a Coca-Colát, a McDonald’s-ot, a Volkswagent. Ezek a cégek még mindig növekedhetnek, de már egy jóval kiszámíthatóbb módon tudják azt megtenni, és juthat a nyereségből arra is, hogy osztalékot fizessenek a tulajdonosoknak.

A negyedik szakaszban lévő cégek már hanyatlásnak indultak. Lehet, hogy még az utolsó években magas osztalékot tudnak fizetni, hiszen nyereségesek. De már nincsenek befektetési lehetőségeik, gyakorlatilag kifacsarják a pénzt, amit még tudnak, mielőtt bezárnak. (Hacsak nem jön egy új ötlet, amivel meghosszabbítják az életciklust.)

Hol vannak az osztalékfizetők?

A gond, hogy ez az elméleti ábra ad némi támpontot általánosságban, de egy adott cégről sosem tudni, hogy mikor lép előre – vagy akár vissza? – az életciklusában. Vannak cégek, amik több mint száz éve működnek, és köszönik szépen, jól vannak. Mások egyszerűen átugorják az érettségi szakaszt, és már azelőtt hanyatlásnak indulnak, hogy a befektetők a pénzükhöz jutnának.

A lényeg, hogy a stabil osztalékfizető cégek jellemzően a harmadik szakaszban vannak, amik jellemzően biztonságosabbak, mint az első, vagy utolsó szakaszban lévő cégek. De attól, hogy egy cég 50 éve osztalékot fizet, még nem biztos, hogy jövőre is fog.

Vannak olyan speciális cégek, amikről tényleg elmondható, hogy biztonságosabbak, és az osztalékfizetésük hasonlít egy kötvény fix kamatához.

Jellemzően a közmű cégeket szokás ide sorolni: ezek rendkívül unalmas üzletek, amik a kiépített infrastruktúrájukból viszonylag jól kiszámítható bevételekre tesznek szert, és az osztalékfizetésük is kiszámíthatóbb.

Ne feledjük ugyanakkor, hogy az alacsonyabb kockázat (béta), alacsonyabb hozammal is párosul ezekben az esetekben, vagyis a befektető a hozam / kockázat tekintetében nem feltétlen jár jobban, ha stabilabb, biztonságosabb cégeket vásárol. (Csak közmű cégekbe fektetni pedig rontja a diverzifikációt.)

4. TÉVHIT: Nem hatnak rájuk a hírek

Sokan a spekulatív árfolyamingadozásokra keresnek gyógymódot az osztalékbefektetésben. Azt gondolják, hogy az árfolyam valamilyen megtámasztást kap az osztalékok miatt, így kevésbé fogja őket érinteni a befektetői pánik, vagy nem eshetnek „akármeddig”.

Valójában viszont, ahogy korábban láttuk, nem annyira az osztalék az, ami számít, hanem a valódi nyereség.

Hiába fizet egy cég magas osztalékot, ha közben megrendül a befektetői bizalom a cég jövőjét illetően. Meg kell érteni, hogy egy cég csak addig tud hosszú távon osztalékot fizetni, amíg van miből.

Az osztalékfedezeti mutató

Nincs egyetlen mutató, amire rápillantva meg lehetne állapítani, hogy egy adott részvénytársaság meddig fogja tudni fenntartani az osztalékfizetését.

Ez ugyanúgy egy komplex vállalatértékelési eljárást kíván meg, mint bármelyik másik részvény esetében. Ha azonban egyetlen mutatót ki akarunk emelni, akkor az az osztalékfizetési ráta.

Az osztalékfizetési ráta (DPR) az osztalékként kifizetett összeget hasonlítja az adózott eredményhez. Más szóval, azt mutatja meg, hogy a nyereség hány százalékát osztja szét a vállalat osztalékok formájában a részvényesek között.

Ha ez a szám 50%, akkor a nyereség felét fizeti ki osztalékként. Ha 100%, akkor a teljes nyereséget, ami már veszélyes. De sok vállalat fizet ennél is magasabb arányt, ami nyilvánvalóan fenntarthatatlan, hacsak nem történik emelkedés a nyereségben.

Rövid ideig tehát a vállalat osztalékfizetése elszakadhat a cég teljesítményétől. Fizethet osztalékot, miközben egyre több hitelt vesz fel például. Fizethet osztalékot a korábban felhalmozott készpénz tartalékból is.

De előbb-utóbb az osztalékfizetésnek vissza kell térnie a realitásokhoz, így végső soron itt is ugyanarról van szó, mint bármelyik cégnél: a cég jövőbeni nyereségessége számít.

Mitől függ a részvény ára?

Egy részvény értéke elméletileg egyenlő a jövőbeni kifizetések jelenértékének összegével.

A probléma ott van, hogy sem a jövőbeni kifizetéseket, sem a jelenérték számításhoz szükséges kamatokat nem tudjuk pontosan. Ezeket még egy évre előre is csak becsülni lehet, márpedig itt 10-20 éves távra kellene előre látni a cég teljesítményét.

(Itt írtam róla, hogy miért nem szabad bedőlni a részvények valós értékén alapuló egyszerű igazságoknak.)

Mivel a befektetők mindig csak a jelenből, és az elmúlt néhány év trendjéből tudnak kiindulni, a legjobb amit tehetnek, hogy a jelenlegi történéseket hosszabbítják meg a jövőbe.

Ezért van az, hogy amikor borúsak a kilátások, akkor a teljes jövőt borúsnak ítéljük, amikor pozitívak, akkor pozitívnak. Ezért nagyon nagyok a kilengések a részvények árában, amikor megjelennek a sötét felhők a részvénypiac felett.

Ez alól nem kivételek az osztalékfizető részvények sem. Ugyanúgy meg kell becsülnünk a jövőbeni nyereségességüket, hogy lássuk, képesek lesznek-e fizetni az osztalékot a jövőben is.

Csak pillantsunk rá az egyik népszerű ingatlanokat üzemeltető (REIT) cég részvényárfolyamára:

Aligha mondható eseménytelennek, vagy unalmasnak, amit az árfolyam művelt.

Tény, hogy a tömeg által felkapott, divatos cégek, melyek árába már a legrózsásabb jövő is beárazásra kerül, jóval nagyobbat eshet, amikor a tömeg kijózanodik. Ilyen szempontból a stabil, nyereséges cégek, melyek valódi versenyelőnnyel rendelkeznek tényleg biztonságosabbak, hiszen azok árfolyamát nem csak álmok táplálják.

A nyereséget termelő vállalatok árfolyamát valóban megtámasztják a fundamentumok (a cég valós értéke), de ennek nem kell feltétlen osztalékfizetésben megjelennie.

5. TÉVHIT: A magasabb osztalék jobb

Egy nagyon tipikus hiba befektetőknél, hogy a magasabb osztalékhozamú cégeket kezdik el vásárolni.

Erről az alábbi videóban is beszélek, amiben megnéztük, hogy mekkora vagyonra van szükség éves 2,1 mFt-os osztalék begyűjtéséhez:

Ha az egyik cég a részvény árához képest 8% osztalékot fizet, míg a másik csak 2%-ot, akkor sokan úgy gondolják, hogy a 8 több, mint a 2. Ez sajnos, nem ilyen egyszerű.

Valójában, az osztalékhozam egy értékeltségi mutató. Azonos osztalékfizetést feltételezve az alacsonyabb részvényár magasabb osztalékhozamot eredményez. Azonban az alacsony értékeltség nem minden esetben jó.

Az értékcsapda

Ha az amerikai 10 éves államkötvény 3%-os kamatot fizet, egy általunk kiszemelt cég pedig 9%-os osztalékot, akkor azért legyünk óvatosak.

A piacon rengeteg profi befektető próbálja meg nap, mint nap megtalálni a legjobb befektetést, és számos szoftver segíti őket, hogy megtalálják a megfelelő árat.

Aligha nézte be mindenki az adott részvényt. Ne gondoljuk, hogy csak mi vagyunk azok a szerencsések, akik kiszúrtuk a 8%-os osztalékhozamot. Van valamilyen mögöttes ok, amiért a piac ennyiért sem kezdi el felvásárolni a céget.

Ez az ok persze lehet egy rövidtávú félelem, pánik, és lehet, hogy a valószínűségek a mi oldalunkon állnak. De ami valószínűbb, hogy egy ekkora osztalékhozam azért jön létre, mert a piac már beárazta, hogy a céggel valami nem stimmel.

(Vagy egyéb, cégspecifikus helyzet áll fenn, a lényeg, hogy ezt pontosan meg kell érteni!)

A magas osztalékhozam receptje

Tegyük fel, hogy XYZ vállalat részvényenként 4 dollár osztalékot fizet. Amíg minden szép és jó, 100 dollárba kerül a részvény. Szépen lassan olyan hírek látnak napvilágot, ami megkérdőjelezi, hogy fogja-e tudni fizetni ezt az osztalékot. A valószínű forgatókönyv, hogy csak 2 dollár osztalék lesz fenntartható.

A piac ezt elkezdi beárazni, és a részvényár lecsökken 50%-kal, 50 dollárra. Ekkor megnézzük az osztalékhozamot, és látjuk, hogy az 50 dolláros részvény tavaly 4 dollár osztalékot fizetett. (Sőt, még lehet idén is ennyit fog) Máris ott a 8%-os osztalékhozam, de ez nem jelenti azt, hogy ezzel a részvénnyel jól járnánk befektetőként.

Minél magasabb az osztalékhozam, annál valószínűbb, hogy valami nem stimmel. Ugyanakkor, a kis osztalékhozam nem jelenti, hogy a cégnél minden rendben van.

Ha osztalékrészvényeket akarunk keresni, akkor érdemes inkább a piaci index átlagos osztalékhozamát megnézni, és annak 1-3-szorosát belőni, mint elfogadható osztalék. (Ha például az S&P500 osztalékhozama 1,5%, akkor 1,5%-4,5% osztalék már jónak számíthat.)

Természetesen, nincsen egyszerű recept, és lesznek kivételek. De az biztos, hogy a kiugróan magas osztalékhozam egy piros zászló.

6. TÉVHIT: Az arisztokraták nem vágnak

Az osztalékbefektetők gyakran első körben leszűrik azokat a cégeket, amelyek már nagyon régóta (10-25-50 éve) fizetnek, esetleg emelnek osztalékot.

Mivel a cégeknek nem kötelező osztalékot fizetniük, ezért az, ha ilyen történelme van egy cégnek, ad egyfajta bizonyosságot.

A 25 éve osztalékot fizető S&P500 indexben szereplő nagy cégeket Osztalék Arisztokratáknak is nevezik. Ezt a titulust nem könnyű megszerezni, és ez egy „elit csoporthoz” való tartozást is jelent. (Sok osztalékbefektető innen válogat.)

Senki nem akar vágni

Itt érdemes belegondolni kicsit a cég vezetőségének helyzetébe: aki megörököl egy ilyen nagymúltú céget, aligha szeretne ő lenni az, aki tönkrevágja a makulátlan osztalékfizetési múltat.

Ez jó, mert ezek a cégek tényleg elkötelezettek az osztalékfizetés mellett.

De rossz is, mert még ha a cégnek lenne is lehetősége ezt a pénzt (vagy egy részét) magas hozamú projektekbe fektetni, akkor is elég erős a motiváció, hogy ne tegyék. A befektetőik elvakultan várják az adott évi osztalékemelést, így megkapják.

Akkor is, ha nem ez az optimális döntés, mert valójában a hiteleket kellene visszafizetni, vagy saját részvényt kellene visszavásárolni.

Ezért aztán ezek a cégek csapdában is vannak.

Aztán egyszer csak bumm

De nem lehet ezt a játékot a végtelenségig űzni: ha nem jönnek az eredmények, és nincs elég profit a cégben, akkor előbb-utóbb meg kell vágni az osztalékot.

És ilyenkor jön a fekete-leves, mert a befektetői kör elkezd megszabadulni a részvénytől, tehát még az ára is bezuhanhat, ha váratlan volt a hír.

Csak egy példa a Walgreens amerikai gyógyszertár, amely 47 évnyi osztalékemelést szakított meg, és „sokkolta” a befektetőket:

Persze, ennek vannak előjelei, és nem feltétlen lepődik meg ezen mindenki. Sőt, az is lehet, hogy a befektetők ezt pozitív hírként tekintik, mert ők is látják, hogy már túl nagy terhet jelent az osztalékfizetés.

A lényeg, hogy ne gondoljuk, hogy a régmúltú cégek nem vághatnak osztalékot. Náluk is ugyanúgy a profittermelő képesség adja a cég értékét, és nem az osztalékfizetés önmagában.

(2009 és 2010-ben összesen 19 cég esett ki a kb. 55 céget tartalmazó osztalék arisztokrata körből.)

7. TÉVHIT: Az osztalék a legjobb passzív jövedelem

Végül, nézzük meg az osztalékot befektetői szemmel. Sokan azt gondolják, hogy az osztalék a legjobb passzív bevétel, mert rendszeres jövedelmet biztosít.

Ez egyrészről igaz. Azt is aláírom, hogy jó érzés osztalékot kapni, és van egy pszichológiai előnye, ha az ember jövedelmet kap a cégeitől. Azzal is egyetértek, hogy könnyebb kiülni a nehéz időszakokat, ha az árfolyamok helyett az osztalékokra fókuszál a befektető.

De…

Matematikailag nem feltétlen jobb

Ahogy korábban bemutattam, a saját részvény visszavásárlás például az osztalékfizetéssel nagyjából egyenértékű döntés.

A magas megtérülésen történő befektetés pedig egyenesen jobb.

Márpedig befektetőként szinte mindegy, hogy:

- A 100 dolláros befektetésem jövőre 102 dollárt ér majd, és kapok 4 dollár osztalékot

- Vagy 106 dollárt ér majd, és eladok belőle 4 dollárnyit, ha kell a jövedelem

Ha a menedzsment jobb tőkeallokációs döntéseket hoz, és például magas hozamú projektekbe fektet, akkor végül a befektető jobban jár, mert nem 106 dollárja lesz, hanem mondjuk 110.

Annyira nem nagy áldozat rányomni az eladás gombra, hogy felszabadítsunk pénzt a számláról. Így bár jól hangzik az osztalék, valójában nem szükséges ahhoz, hogy a részvényekből passzív bevételre tegyünk szert.

Adók és költségek

Vegyük figyelembe, hogy az osztalékok újrabefektetésének jellemzően költsége is van. Ha tehát nem éljük fel teljesen az osztalékokat, akkor azok vagy hozam nélkül állnak a számlánkon, vagy költséget fizetünk a befektetésért.

Az adózás is kérdéses. (Ez persze változó, hogy kinek, hogyan.) Jellemzően Európában az árfolyamnyereség kedvezőbben adózik, mint az osztalék.

A befektetések adózásáról itt írtam!

Gondoljuk át, hogy a mi esetünkben valóban jól járunk-e azzal, ha pénzt kapunk a számlánkra, vagy jobb lenne a kamatos kamat erejét kihasználni, és a nyereséget árfolyamban kapni. (Így akkor és annyit adunk el, amennyit mi akarunk.)

Zárszó: Osztalékrészvények

Lehet, hogy a fentieket elolvasva az az érzésed támad, hogy akkor én biztosan nem szimpatizálok az osztalékrészvényekkel.

De ez távol áll a valóságtól: magam is tartok számos osztalékfizető céget, és élvezem az osztalékok adta passzív jövedelmet.

Csak nagyon sok olyan levelet / kérdést kapok, ahol látom, hogy ezek a tévhitek erősen torzítják a befektetők értékítéletét, és szerettem volna tisztázni.

Mindezek ellenére is jó befektetés lehet az osztalékos részvénybefektetés.

Főleg az alábbiak miatt:

- Az osztalékot fizető cégek jellemzően stabil, érett vállalatok, amik biztonságosabbak lehetnek a divatos, növekedési cégektől. (De nem minden más cégnél!)

- A folyamatos bevételnek pszichológiai előnye van, ráadásul a cash-flow segíthet, hogy újabb részvényeket vegyünk és diverzifikáljunk.

- Ha más befektetési stratégiával kombináljuk, akkor több lábon állhatunk, és csökkenthetjük a kockázatunkat.

- Az osztalékhozam egy értékeltségi mutató, márpedig az alacsonyabb értékeltség összefüggésben áll a magasabb hozammal.

- Egy jó belépési pont, hogy tényleg tulajdonosi szemmel vásároljunk részvényeket, és megértsük a vállalatokat, amikbe fektetünk.

Összességében tehát szerintem az osztalékbefektetés nem a Szent Grál, de egy jó megközelítés. Ha a fenti „tökéletlenségei” ellenére is szimpatikus a számunkra, akkor érdemes lehet jobban belemerülni a témába.

Ha érdekel akár az osztalékbefektetés, akár más befektetési stratégiák, amikkel kombinálhatod, gyere el a Pénzügyi Szabadság Alapozó Tréningre, ahol 7 befektetési stratégiát fogok mutatni, és megtanulod a bölcs befektetés alapjait.

Hogyan lehetséges, hogy a kisebbségi tulajdonos kapja az osztalék 90%-át?

Az osztalék elosztása nem feltétlen egyezik a tulajdonrészek arányával, pl. osztalék elsőbbségi részvények.