A befektetési piac egyik legnagyobb szemfényvesztése az „alulértékelt részvény” mítosza.

Kezdő befektetőként én is hinni akartam abban, hogy ha másnak nem is, nekem sikerül majd kiválasztanom az olcsó, de jó minőségű részvényeket.

Sok helyen találkozni azzal az egyszerű gondolattal, hogy a piaci félreárazásokat kihasználva olcsón vehetünk, majd drágán adhatunk el.

Ehhez nincs más dolgunk, mint meghatározni egy cég / részvény / ingatlan „valós értékét”, és megvárni amíg a piac azt olcsóbban árazza.

Erre aztán remek tanfolyamokat, könyveket, előfizetéseket lehet eladni, és sok kisbefektető gondolja, hogy most aztán megtalálta a tutit…

Az első nagy vörös kérdőjel ilyenkor az, hogy:

Ha ez ennyire egyszerű volna, akkor miért nem csinálja ezt mindenki?

Illetve, ha ez ilyen egyszerű, akkor a profi alapkezelők és részvény kereskedők, miért érnek el olyan pocsék eredményeket? (Amit számos kutatás bizonyít.)

Alighanem azért, mert a dolog nem fekete-fehér, és az alulértékeltség inkább délibáb, mint egzakt fogalom a befektetésekben.

Ebben az útmutatóban azt fogom bemutatni, hogy miért…

Mitől függ egy részvény ára?

A mentoráltjaimtól gyakran hallom, hogy elkezdik beleásni magukat valamilyen kétes eredetű „Legyél te a következő Warren Buffett” típusú tanfolyamba, ami azt ígéri, hogy néhány nap tanulással képesek lesznek alulértékelt részvényeket keresni.

Ez rendkívül távol áll szerintem a valóságtól.

A piac működése

Először is értsük meg, hogy az árak a kereslet-kínálat törvénye alapján alakulnak ki, vagyis az ár annyi, amennyiért van aki eladja, és van, aki megveszi.

Minden ügylet oldalán két fél áll: egy eladó és egy vevő, vagyis a mostani áron is ugyanannyian gondolják jó ötletnek eladni, mint venni. (legalább is ugyanakkora volumenben)

Ebben a cikkben részletesen írtam az árak kialakulásáról. Ha nem tiszta számodra, olvasd el.

A kérdés csak az, hogy mi alapján árazhat a piac, és miért gondolja valaki jó ötletnek venni, míg más eladni?

Mi alapján árazhatunk?

A leggyakrabban két dolog miatt szokás olcsónak vagy drágának titulálni egy befektetést:

- Ha a jövőbeni pénztermelő képessége indokolja

- Ha azt gondoljuk, hogy az árfolyama hamarosan változik

De léteznek más árazási módszerek is, például hasonlíthatjuk az adott eszközt egy másik hasonló eszközhöz. (Ha X lakás ennyit ért, akkor Y lakás ennyit ér.)

Az is lehet, hogy egy telek a piacnak Z dollárt ér, de valakinek Z+2 -t, mert mondjuk az ő telke mellett van, és egybenyitva egy más jellegű területté alakítható. (Cégeknél például üzleti szinergia miatt: amikor 1+1 több mint 2.)

Kár most ennél jobban belemenni a részletekbe, a lényeg igazából az esetek többségében az, hogy vagy az árfolyamváltozás, vagy a pénztermelő képesség a döntő.

Rövid táv / hosszú táv

Rövid távon a részvények árfolyama viszonylag nagy kilengéseket produkál.

Ekkor komoly szerepe van a befektetők rövid távú elképzeléseinek, és érzelmeinek is. Így rövid távon elég kiszámíthatatlanok az árfolyamok.

A legtöbben, hiába tudnák, hogy az XYZ cég részvénye 100 dollárt ér a mögöttes üzleti tevékenység miatt, ha a „holnapi” kamatemelés miatt várhatóan 20%-kal olcsóbban vehetjük meg holnapután, akkor ma inkább eladnák.

(Logikus, hiszen ha ma 80 dollár, de holnap 64-ért fogják adni, akkor nem számít, hogy két év múlva 100 lesz, ma eladom, holnap maximum visszaveszem.)

Vagyis, már ma annyit fog érni, amennyiért azt gondolja a piac, hogy hamarosan venni lehet majd. A rövid távú előrejelzések is beárazódnak!

Hosszabb távon viszont nem tud tartósan elszakadni az ár a mögöttes (fundamentális) teljesítménytől. Ha egy cég folyamatosan szép eredményeket hoz, és nő a bevétele, akkor azt idővel a piac is realizálja, és az ár visszatalál a cég értékéhez.

Foglaljuk össze

A speciális esetektől eltekintve egy részvény ára a mögöttes cég pénztermelő képességétől függ, megspékelve azzal, hogy a rövid távon várható árfolyamváltozás is beépül az árba.

Utóbbi egy valós kockázat, hiszen valamilyen okból kifolyólag számítunk árfolyamesésre. (Pl. kamatemelés) Az árfolyamesés veszteséget jelent, azaz jelentős kockázat, kellemetlenség, veszteség.

Azt is mondhatjuk, hogy még a fundamentális alapon vásárlók is magasabb kockázat mellett jutnak hozzá a részvényhez, így ha a hozamuk magasabb is lenne, a kockázatuk is nőtt.

Végső soron tehát a piac beárazza mind a hosszútávú, mind a rövidtávú lehetőségeket és kockázatokat, és az üzleti teljesítmény várható alakulását.

Ez mind benne van az árban.

Egy befektetés árazása

Ha nem akarunk tőzsdei kereskedéssel foglalkozni, akkor a rövid távú trendeket, gazdasági előrejelzéseket akár figyelmen kívül is hagyhatjuk.

A hosszú távú befektetők gyakran csak az üzleti tevékenységre fókuszálnak, a rövid távú árfolyamváltozásokat „zajnak”, valamint vételi lehetőségnek fogják fel, amennyiben az az általuk meghatározott „valós érték” alá löki a részvény / ingatlan árát.

Nézzük meg, hogyan is számolhatjuk ki egy részvény / cég / ingatlan valós értékét:

Egy cég valós értéke

Megint csak tekintsünk el a fentebb bemutatott speciális esetektől.

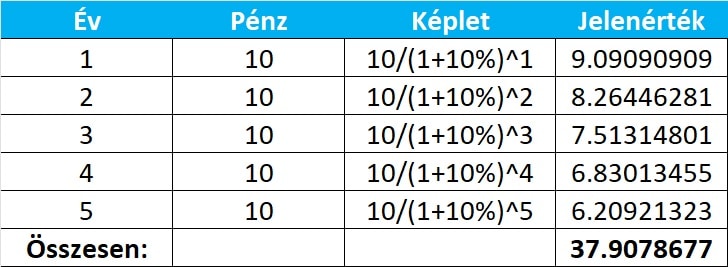

A leggyakrabban az elemzők abból a logikából indulnak ki, hogy egy befektetés értéke egyenlő a jövőben megtermelt pénzáramok mai értékének összegével.

Ha például egy cég 5 éven keresztül termel nekem 10 dollárt évente, és én 10%-os hozamot akarok elérni, akkor számomra ez a befektetés…

37,9 dollárt ér meg most.

Hogy miért ér kevesebbet a jövőbeni pénz, és azt miként diszkontáljuk, arról részletesen olvashatsz a jelen- és jövőérték számításról szóló útmutatóban.

A lényeg most csak annyi, hogy ha tudjuk, milyen pénzáramokat fog termelni egy befektetés, akkor annak pontosan meghatározható az értéke a mai nappal.

És itt jön a csapda: a bonyolult Exceltáblázatok végeláthatatlan becsléseiből végül egy centre pontos összeg fog kiesni, ami azt az illúziót kelti, hogy pontosan meg lehet határozni egy cég értékét.

(Így jönnek ki a dollárra pontosan meghatározott vételi árak, amelyek amint látni fogod, egyáltalán nincsenek kőbe vésve.)

A gond a bevitt adatokkal van…

Egyáltalán mi a pénzáram?

Már abban sincs egyetértés pénzügyi elemzők között, hogy a cég által közölt adatok közül, melyiket tekintsük pénzáramnak a számításhoz.

A számításunk kiindulhat a cég nyereségéből (earnings), ami a cég számára befolyt elméleti (számviteli) nyereség.

Ezzel a gond, hogy a számviteli nyereség és a valóság nem mindig van köszönőviszonyban, hiszen a számvitelben megjelennek olyan költségek, amik a valóságban nem, és fordítva. (Példa: amortizáció, tulajdonosi tőke költsége)

A számviteli nyereséget – és ezáltal minden ebből készített mutatót, mint a P/E – könnyedén lehet manipulálni és felfelé tornászni úgy is, hogy a cég valójában égeti a befektetők pénzét. (Pl. hitelfelvétellel)

Ezért sokan nem is a nyereséget, hanem a szabad pénzáramlást, a Free Cash Flow-t használják a cég értékének megbecslésére.

Igen ám, de ennek a számnak is megvannak a maga hátrányai, és míg az egyik évben nagyon magas lehet, a következő évben akár nagyon alacsony is, és szintén manipulálható.

Kiindulhatunk a részvényeseknek fizetett osztalékból, és megbecsülhetjük közvetlenül a részvény értékét, a cégérték átugrásával. A gond csak az, hogy az osztalékot csak addig fogja tudni fizetni (és emelni) a cég, amíg a többi szám is rendben van, így ezzel csak egyszerűsítettünk egy nagyot és figyelmen kívül hagytuk a cég teljes működését.

(Vannak ezeknél jóval bonyolultabb, az eredménykimutatásból csak nehezen kinyerhető, a cég mély ismeretével becsülhető eredmények is. Ilyen például az EVA, ami a valós részvényesi értékteremtést hivatott mérni, számviteli torzítások nélkül.)

De az csak a kisebbik gond, hogy már maga a pénzáram sem fekete-fehér, ahogy azt sok oktató állítja. Ennél még nagyobb probléma, hogy bármelyikből is indulunk ki, a nehézség ugyanaz lesz…

A jövőbeni adatok becslése

Tegyük fel, hogy a számviteli eredményt elhisszük, és kellően megbízhatónak ítéljük meg, hogy nagyságrendileg jó következtetést vonjunk le belőle befektetőként.

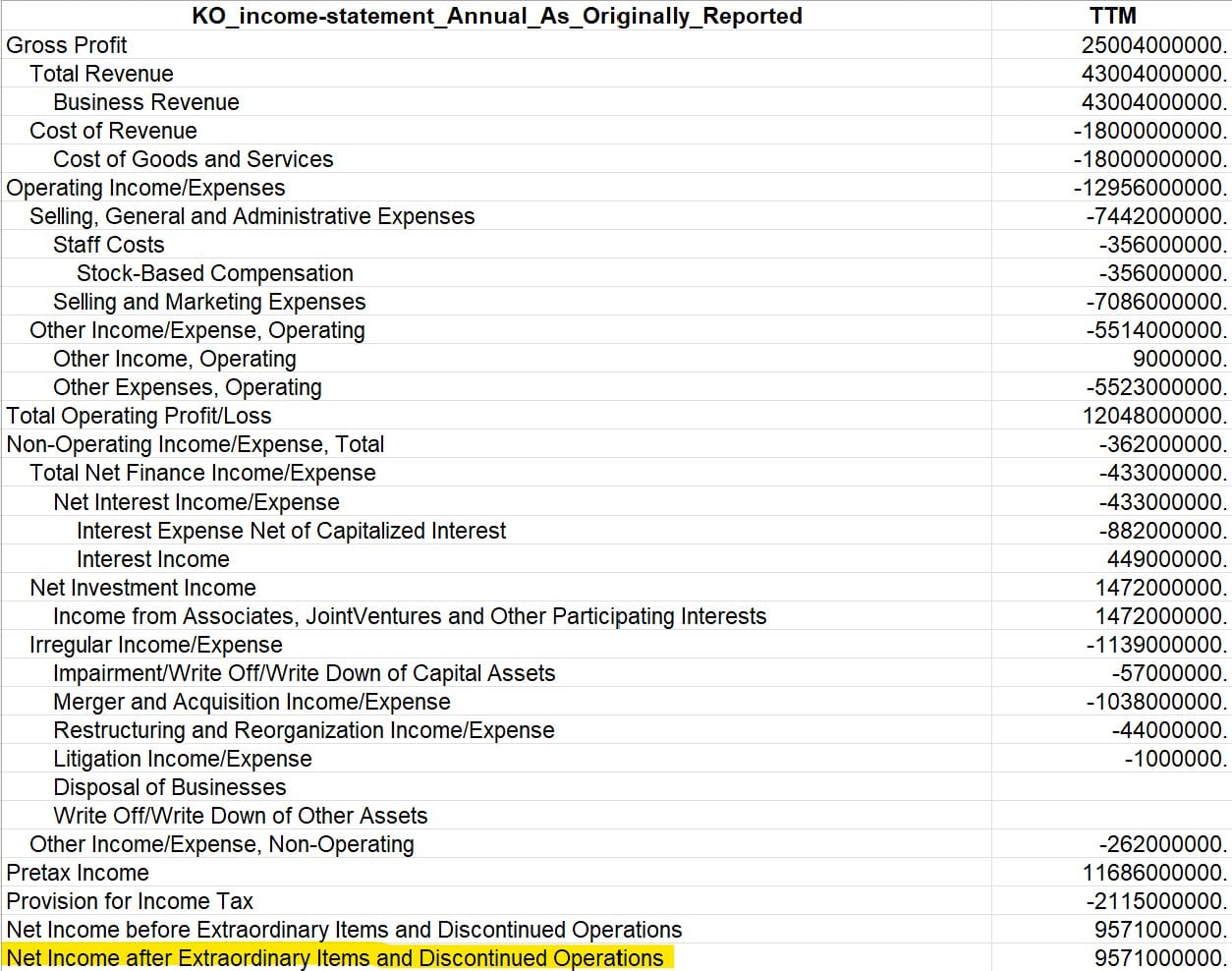

Íme, a Coca-Cola cég eredménykimutatása, melynek minden egyes sorát összeadva / kivonva megkapjuk végül az eredményt alul:

Forrás: Morningstar.com

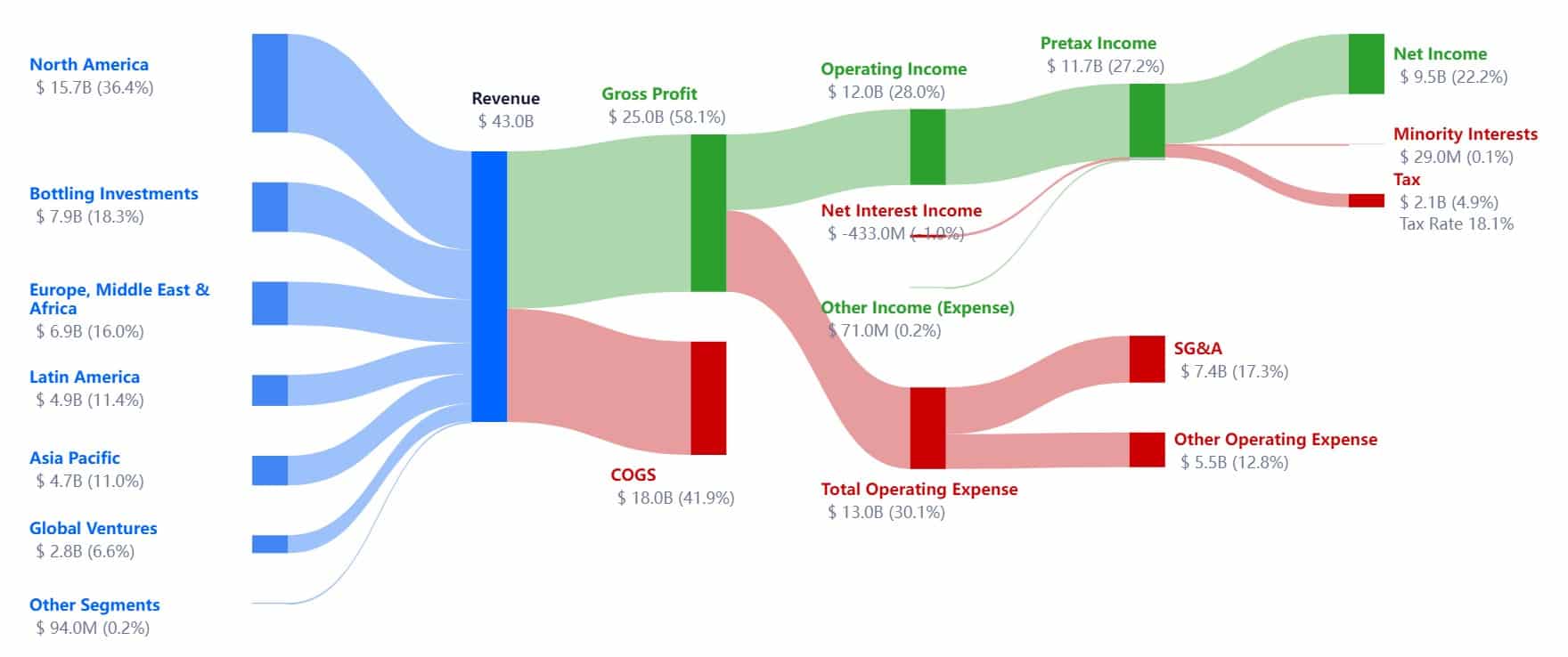

Ezt sokkal szemléletesebben is ábrázolhatjuk, ahogy balról jobbra beérkeznek a bevételek, majd kiesnek a költségek, és marad a bevétel:

Forrás: Gurufocus.com

Csak, hogy érzékeltessem a feladat bonyolultságát, próbáljuk meg csak a LEGELSŐ sort, a bevételeket megbecsülni.

A bevételek becslése

Kezdjük egy egyszerűvel: becsüljük meg a bevételeket…

Kétféle megközelítést használhatunk:

- Egyszerűen azt mondjuk, hogy bizonyos százalékkal nőni / csökkenni fog tavalyihoz képest (Ez az egyszerű módszer, amit a legtöbben alkalmaznak, csak ha minden sornál így járunk el, végül attól függ majd a kapott cégérték, hogy mekkora becsléseket írtunk be.)

- Tételesen összeadjuk a Coca-Cola bevételi forrásainak értékesítéseinek becsléseit. (Jóval bonyolultabb, végtére is ezek sem könnyebben becsülhető dolgok, és több a hibalehetőség, de egy 200 oldalas elemzést legyártva, ebbe már aligha köthetnek bele, hogy nem foglalkoztunk vele.)

Nézzük meg, miként nézne ki az utóbb…

A Coca-Cola cég mintegy 200 országban van jelen, és több mint 3500 terméke van, melyek mind hozzájárulnak a bevételekhez.

A „pontos” becsléshez, országonként kellene megbecsülni az egyes termékkategóriák jövőbeni fogyasztásának alakulását 10+ évre előre…

Csak, hogy érzékeltessem a probléma méretét:

A saját cégem árbevételét nem tudom megmondani JÖVŐRE, pedig van 8 termékem, egyetlen piacon. (És minden információm meg van, amit csak akarok!)

Hogyan tudnánk pontosan megbecsülni egy ekkora cég bevételét? Sehogy. A legjobb, hogy beírunk egy növekedési számot ami a múltbeli növekedéssel összhangban van. Lesz elemző aki 5%-ot ír be, és lesz, aki 12%-ot.

És a többi tétel?

A bevételek megbecslése egy dolog. De mennyi lesz a termékeink legyártásának a költsége?

Mennyi lesz a logisztikai költség? (Ehhez tudni kéne az üzemanyagárakat is…)

Mennyi lesz a szoftvereink költsége? És a hiteleinkre mennyi kamatot kell majd fizetni? (Ehhez a kamatokat is tudni kéne.)

A gond, hogy van még 20+ másik sor, amit meg kellene tudni becsülni, és azoknál sincs sokkal több kapaszkodónk.

Ezért vannak az alapoknál, szakmai portáloknál is iparági szakértők, akik ezeket a becsléseket elvégzik, és nem egy ember elemzi az összes céget.

Lesz, akinek az olajipari vállalatok a szakterülete, mert 20 éven át elemzett vagy vezetett ilyen cégeket.

Lesz, aki a kereskedelmi szektor cégeit fogja jobban átlátni, de még az ő becsléseik is nagyon gyakran tévesnek bizonyulnak.

Persze, itt is egyszerűsíthetünk, és számolhatunk egy százalékos növekedéssel, vagy csökkenéssel. Csak a kapott eredményünk annyira lesz pontos, amennyire mi pontosan számolunk.

Számoljuk ki egy részvény értékét!

Nem kell bonyolult Exceleket megvásárolnod vagy összeraknod ahhoz, hogy lefuttass egy DCF elemzést.

A Gurufocus.com weboldalon ingyenesen elérhető, és bárki meg tudja mondani egy cég „valós értékét”…

Csak egyetlen dolgod van: megadni a cég eredményének a növekedési ütemét a következő évekre. Elsőként egy kezdő időszakra, majd a végtelenbe tovább.

Maradjunk a Coca-Cola cégnél…

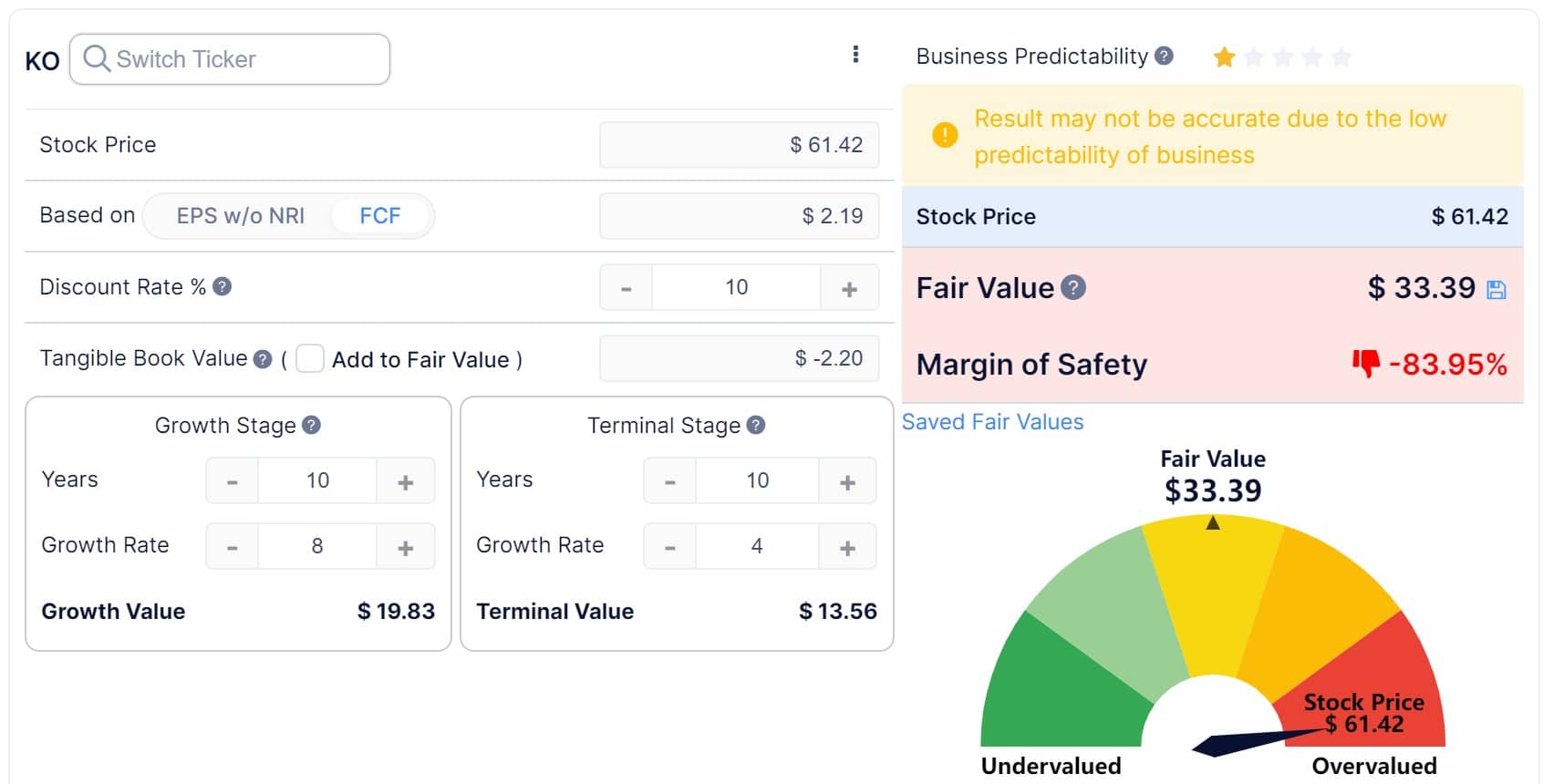

Mennyit ér a Coca-Cola 2023-ban?

A cikk írásakor a KO árfolyama 60 dollár körül volt. (lényegtelen, csak példa)

Tegyük fel, hogy az elvárt hozamunk 10%, ezzel fogjuk diszkontálni a jövőbeni pénzáramokat. (Miért nem 11% vagy 9%? Csak!)

Tételezzük fel, hogy a Coca-Cola cég szabad pénzáramlása még 10 éven keresztül évente 8%-kal fog nőni, majd 10 éven keresztül még 4%-kal.

(Mielőtt tovább olvasol, gondold át: ez szerinted sok, kevés vagy reális egy ekkora cégnél?)

Íme, az eredmény:

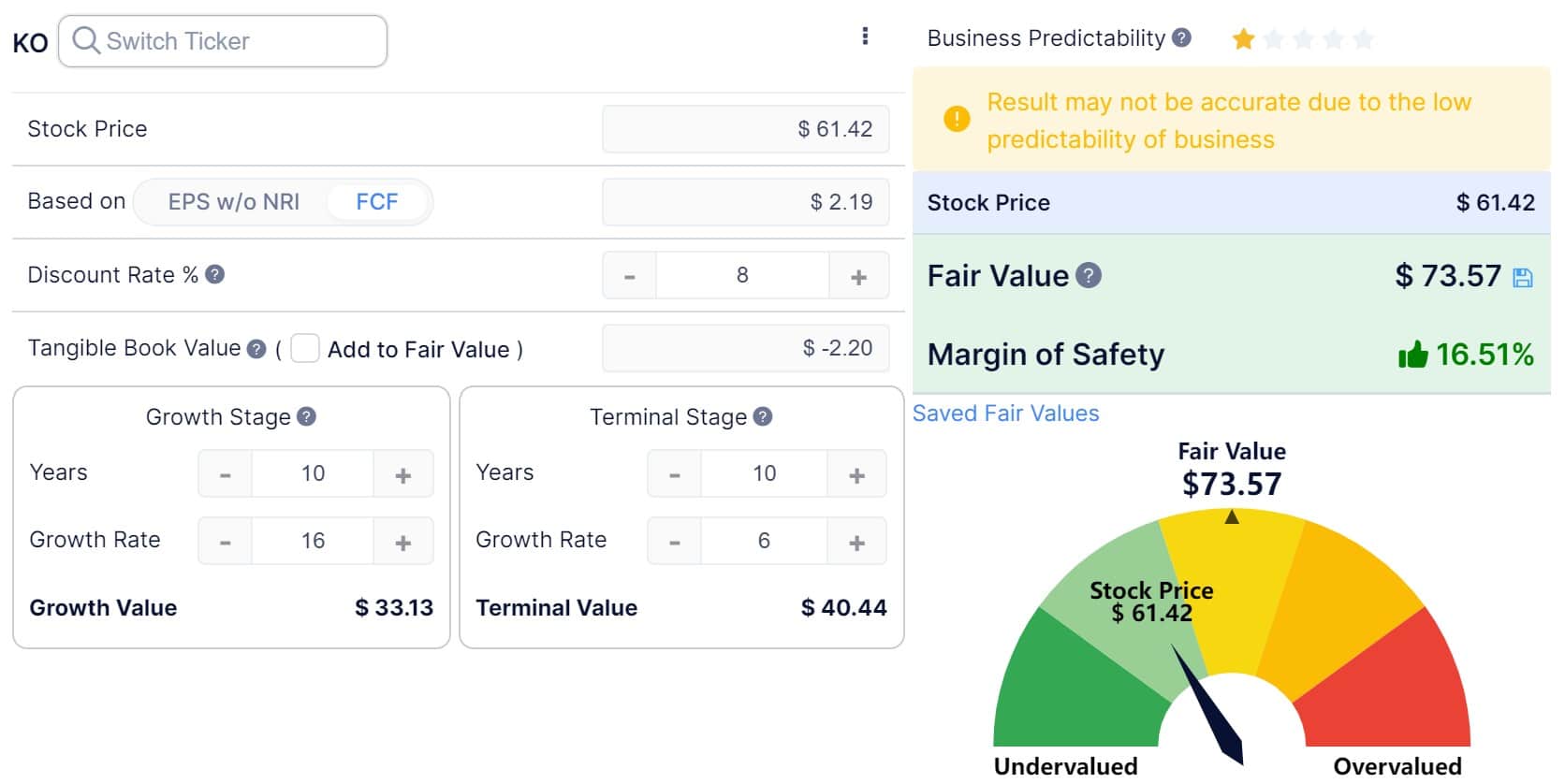

Tádám, a „Fair value” azaz a „valós érték” 33,39 dollár. Centre pontosan… Mehet a Youtube videó, hogy a Coca túlértékelt?

Áhh… Várj… Biztosan én számoltam rosszul, ennyire nem tévedhet a piac. Kicsit korrigáljunk, mert kifakadnak a követők…

Várjunk el csak 8% hozamot, és becsüljünk éves 16%-os növekedést az első 10 évre (vagyis 4,4-szeresére fog nőni 10 év alatt), majd pedig a következő 10 évben növekedjen 6%-kal…

Tessék… 16,51%-kal alulértékelt a Coca-Cola!

Viccet félretéve, amit érzékeltetni szeretnék, hogy LEHETETLEN megmondani egy cég értékét pontosan.

Nincs olyan, hogy egy cég 36,79%-kal alulértékelt. Maximum VALAKI SZERINT, vagy egy bizonyos MODELL SZERINT.

De még nagyságrendileg is nehéz belőni, hogy egy cég fele annyit, vagy dupla annyit ér-e, és éppen ezért nagyon jó „mérleg” a piaci árazás, amiben mindenki becslései és számításai benne vannak.

Azt gondolni, hogy egy pár napos / órás tanfolyamot követően képesek leszünk pontosabb becslést adni, mint a legmenőbb Wall Street-i elemzők, egy picit merész.

Minek még egy ezredik elemzés?

Ha elfogadod, hogy nem vagy jobb elemző, mint a legmenőbb bankok, alapkezelők vezető elemzői, akkor meg minek törni magad?

Hiszen bármikor megnézheted az elemzők célárait ezekre a részvényekre, és rögtön látod, hogy a piaci ár körül lövöldöznek.

Azt is láthatjuk kutatásokból, hogy a céláraikkal aligha tudunk sokat kezdeni, azokra elég megbízhatatlan lenne befektetési stratégiát építeni.

Rákeresel, hogy „Coca-Cola analyst target price” és megkattintod például a MarketWatch oldalt, ahol most éppen 27 elemző véleményét látom összegezve.

Ők egyébként a második számítással értenek egyet, szerintük a Kólát érdemes felülsúlyozni, és 68,11 dolláros célárat mondanak.

(Ha ennek ellenére az egyedi részvények vásárlása mellett döntesz, akkor főként nem azért érdemes elemezni egy céget, hogy meghatározd a „fair értéket”, hanem azért, hogy megismerd a céget és a kockázatokat, amiket a piac áraz.)

Mozgó célpontra lősz!

Amikor egy befektetési szakértő kiadja a weboldalán, vagy hírlevélben, hogy egy részvény valós értéke most 30%-kal magasabb mint a jelenlegi ár, sokan azt gondolják, most nem lőhetnek mellé…

„Az ár 100, én meg 70-ért vettem, akkor ez tuti üzlet volt, nem?”

Sajnos nem, mert a célárak is változnak, ahogy a cégek is változnak. Jön egy hír a Coca-Cola termékének negatív egészségügyi hatásáról, és egyik napról a másikra ugyanaz a cég fele annyit érhet.

Ez nem jelenti, hogy „olcsóbb” lett a cég, vagy „leárazták”. Ez nem egy akciós cipő a boltban, hanem egy teljesen másik cég, mint ami tegnap volt. Más növekedési pálya, és más várható bevételek.

Vagyis azok a „valós értékek”, amiket szakértőktől látsz, mozognak, és koránt sem olyan VALÓSAK, mint amennyire azt hinni szeretnénk.

Csak egy szemléltetés…

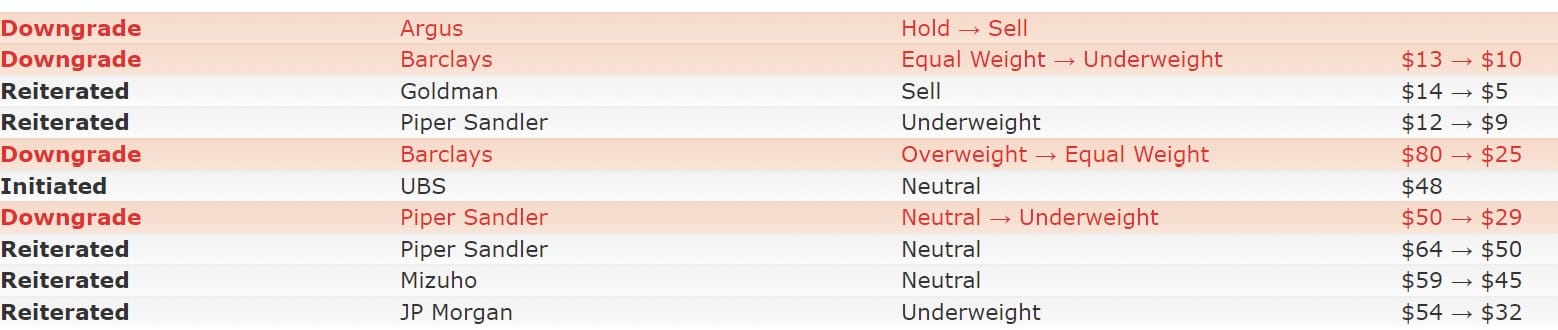

Kismillió példát lehetne hozni, nekem most a Beyond Meat nevű cég ugrott be, mert arról tudom, hogy óriásit esett az árfolyama.

Ez egy műhúsokat gyártó cég, melyről sokáig azt vizionálták, hogy megreformálja az étkezést, mindenki vegán lesz tőle, és az emberek 10%-a ezt fogja vásárolni. Nagy növekedés, nagy álmok…

Amikor kiderült, hogy ez nem annyira biztos, az árfolyam meredek esésbe kapcsolt.

Az elemzői vélemények 2023-ban:

A célár: 5-10 dollár. Utólag persze könnyű okosnak lenni.

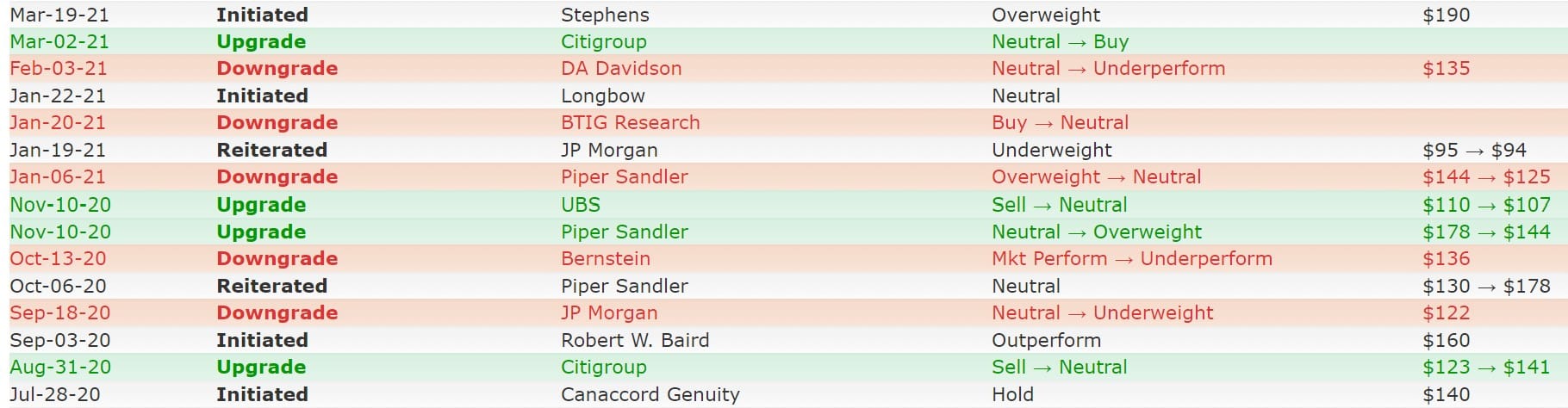

De mit mondtak 2020-2021-ben az elemzők, amikor a részvény árfolyam a csúcsközelben volt?

Jól látható, hogy akkoriban 130-170 közötti árfolyamot látott reálisnak szinte minden elemző. A részvényár is ekörül mozgott.

Akkor nem lehetett még előre látni, hogy NAGYSÁGRENDILEG is rossz a becslés.

Nem kétszeres, vagy háromszoros árat adtak, hanem TÍZSZERESET a 2 évvel későbbi árhoz viszonyítva!

Ilyen szinten fontos óvatosnak lenni az elemzésekkel – legyen szó akár más elemző véleményéről, akár a sajátodról!

Akkor nincs value?

Örülök, hogy idáig velem tartottál, most már készen állsz rá, hogy a másik oldalt is megvillantsuk…

Bár igaz, hogy egyedi részvényeknél fogalmunk sincsen, hogy mennyit ér a cég, az tudományosan kimutatható, hogy az alacsonyabb értékeltségen forgó cégek összességében magasabb hozamot hoznak.

Példa stratégiák tesztelése

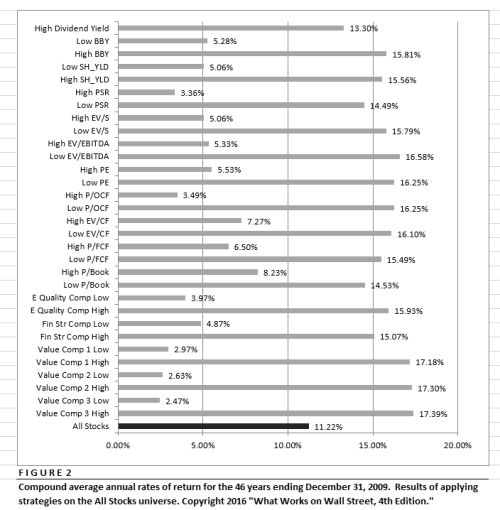

A What Works On Wall Street című könyv szerzője például 1964-2009-ig vizsgált olyan stratégiákat, amikor bizonyos értékeltségi mutatók alapján fektetünk a legolcsóbbnak tűnő cégekbe.

Az eredményt az alábbi táblázat mutatja, évesített dollár hozamban:

Az ábrán azt látjuk, hogy az alacsony értékeltségi mutatókon vásárló stratégiák, és főként a mutatók kombinálásával (alul) létrejövő stratégiák messze megverték a piacot.

Ez egy tipikus kvantitatív megközelítés, amikor semmi mást nem vizsgál egy befektető, csak ezeket az értékeltségi mutatókat, és ez alapján a legolcsóbb 10-20 részvényt veszi meg. (Nem vizsgálja a cégek minőségét, nem is ismeri a termékeit.)

Ebben az a nagyon nehéz és kockázatos, hogy ez a 10-20 részvény teljesen ismeretlen, és rossz minőségű vállalatok részvényei lesznek, hiszen nem véletlenül a legolcsóbbak.

Ember legyen a talpán, aki ilyen cégekben tudva a vagyonát, nyugodtan tud aludni, amikor a piac éppen egy rosszabb időszakában van.

Stratégiai szinten működhet

De tény, hogy ha valaki szisztematikusan a befektetési stratégiája részévé teszi, hogy valamilyen módon figyelembe veszi a többlethozamot produkáló faktorokat, az hosszú távon akár meg is verheti a piacokat.

Ilyen többlet hozamot produkáló faktor például az alacsony értékeltség, vagy a magas minőség is.

Amit itt nagyon fontos lenne megérteni, hogy egy profi befektető nem azt kérdezi, hogy „Jó vétel-e ez a részvény?”, hanem azt, hogy „Jó-e a részvénykiválasztási módszerem?”.

Magas hosszú távú hozamot nem egy-egy részvény szerencsés kiválasztásával lehet elérni, hanem egy tudományosan megalapozott stratégia, hosszú távon történő alkalmazásával.

Az, hogy valaki szerint XY cég most olcsó, nem stratégia. Vagy bejön, vagy nem.

Az elemzési módszertan, és a kiválasztási folyamat pontos megértése nélkül nem tudjuk, mi alapján, és milyen szempontból vizsgálva „alulértékelt” egy cég.

Ha valaki minden évben megcsinál egy előre meghatározott mutatók alapján készített szűrést, majd a cégeket értékeli a tudományosan bizonyított faktorok szerint, és ezekből szisztematikusan vásárol, az idővel akár el is érhet extra hozamot.

Sőt, ma már még ezt sem kell nekünk megcsinálni, ugyanis kész megoldásokat lehet kapni szinte bármelyik brókercégnél ETF-ek formájában, amelyek ezeket a faktorokat követik. Ezek alacsony költségek mellett megvalósítanak nekünk ilyen stratégiákat úgy, hogy a kisujjunkat sem kell mozdítani, és főleg nem vállalatokat elemezni.

Ha érdekel, hogy miként érhetsz el a profikat is megszégyenítő hozamokat egyszerűen, és kíváncsi vagy, hogy milyen befektetési stratégiák működnek tudományosan bizonyítottan, gyere el a Pénzügyi Szabadság Alapozó Tréningre!

Szólj hozzá!