Mennyi életbiztosításra van szükséged? Hogyan szerezheted meg olcsóbban, mint a legtöbben? Egyáltalán, mi az a kockázati életbiztosítás?

Egy rossz életbiztosítással százezreket, ha nem milliókat dobhatsz ki az ablakon. Azzal sem vagy jobb helyzetben, ha elkerülöd a témát, holott szükséged lenne a biztosításra.

A legjobb, amit tehetsz, hogy egy kicsit szembe nézel a témával: Ebben az útmutatóban mindent megtalálsz, ami ahhoz kell, hogy megértsd a kockázati életbiztosításokat.

Röviden a kockázati életbiztosítás lényege, hogy egy nem várt szerencsétlenség esetén pénzt juttasson neked, vagy a családodnak.

Ez a legfontosabb azoknak, akik magukon kívül másokért is felelősek (gyermek, szülő), és nem akarják őket magukra hagyni, ha velük történne valami.

Kifejezetten fontos lehet a főkereső biztosítása, ha a családnak például nagyobb lakáshitele van. Számolni kell azzal, hogy mi történne, ha a főkereső kiesne a munkából, és a családnak nélküle kellene boldogulnia.

Sőt, nem csak a halálával kell számolni, hanem egy esetleges rokkantsággal, munkaképtelenséggel is. Ekkor még az adott illető gondozását is meg kell oldani, plusz egy csomó átalakítást is igényelhet az új élet.

Mint minden biztosításnál, itt is igaz, hogy csak azokra az eseményekre kell biztosítást kötni, amelyeket nem tudunk kigazdálkodni másként. A túl sok biztosítás hátránya, hogy feleslegesen fizetünk biztosítási díjat, ami alapvetően nem olcsó.

Ebben az útmutatóban végigvesszük a legfontosabb kérdéseket, és megmutatom, miként lehet akár töredék áron kockázati életbiztosítást kötni…

Mi az a kockázati életbiztosítás?

A kockázati életbiztosítás egy olyan pénzügyi termék, amely a biztosított személy életében bekövetkező, előre nem várt, kellementlen esemény bekövetkezése esetén fizet ki nagyobb összeget. Ez lehet valamilyen baleset, haláleset vagy egészségügyi probléma is.

A kockázati életbiztosítás különösen fontos azoknak, akiknek vannak gyermekeik (és hiteleik). Ha bármi oknál fogva a keresőképesség lecsökken vagy megszűnik, akkor a megfelelő biztosítás gondoskodik a pénzügyi stabilitásról.

Biztosításnál tulajdonképpen egy szolgáltatást veszel, ami nem más, mint a családod anyagi biztonsága. Egyszerűsítve: Ha történik X, akkor kapsz Y forintot. (Sok X közül választasz, és megadhatod az Y értéket)

A biztosításért általában rendszeres díjat kell fizetni, de van olyan lehetőség is, hogy egy egyszeri, de nagyobb összegű befizetéssel indul a szerződés.

Biztosítást nem olcsó, ezért sosem éri meg olyan dologra fizetni, amit egyébként is meg tudnál venni különösebb gond nélkül.

Kockázati életbiztosítás

Fontos, hogy ne kombináljuk a kockázati életbiztosítást befektetéssel, megtakarítással. A befektetéshez kötött életbiztosítások rendkívül drágák, és valójában szinte minden esetben jobban járunk egy külön kockázati életbiztosítással és egy befektetési számlával.

Csak és tisztán kockázati életbiztosítást keressünk!

Nézzük, hogy pontosan milyen szolgáltatások közül is válogathatunk. (A fenti képletben ezek az X-ek)

A kockázati életbiztosításon belül három különböző csoportot különböztetünk meg:

- Haláleseti biztosítás: ez akkor fizet, ha a biztosított személy életét veszti (Szinte bármilyen okból, mindegy, hogy baleset vagy egészségügyi.) Az árban fontos tényező lehet az életkor és az aktuális egészségügyi állapot.

- Balesetbiztosítás: csak balesetek esetén fizet. Ezek általában olcsóbbak, hiszen kevesebb a bekövetkezés valószínűsége. Csak akkor fizet, ha valamilyen baleset ér, és külső behatás következtében történik veled valami, például autóbaleseted lesz. Kortól függetlenül, hasonló árban van. Ezek a biztosítások általában kiterjednek a napi kórházi ellátásra, az orvosi kezelési költségekre, rehabilitációra is. (De ezt meg kell nézni pontosan!)

- Egészségügyi kockázatokat legfedő biztosítások: Ezzel a biztosítással az egészségügyi problémákra tudsz felkészüli, például ha agyvérzésed vagy szívrohamod lesz. Ezek alapvetően drágábbak, és itt az életkor és az egészségügyi állapot is egy fontos tényező. Általában különböző méretű csomagok elérhetőek, és egy előre meghatározott lista van arról, hogy milyen betegségek esetén térít a biztosító. (Ez is fontos szempont!)

Biztosítónként és csomagonként változik, hogy milyen baleseti- és egészségügyi kockázatokat tudunk választani, de alapvetően hasonló lehetőségek vannak: baleseti halál, rokkantság (%-tól), műtét, kritikus betegségek diagnosztizálása, csonttörés, stb..

Az egyéni egészségi állapot és az életkor befolyásolhatja a biztosítási díjakat és a biztosítási lehetőségeket. Egészséges életvitel (pl. füstmentesség) így kedvezőbb díjakat fog eredményezni. Emellett mindig érdemes alaposan megvizsgálni a különböző biztosítók ajánlatait a legmegfelelőbb kockázati életbiztosítás kiválasztásához.

Mielőtt életbiztosítást indítasz

Az életbiztosítási szerződésben minden fontos fogalom pontosan tisztázva van. A „nem fizet a biztosító” típusú sztorik mögött nagyon gyakran az áll, hogy a szerződő nem olvasta el kellően mélyen a feltételeket, vagy már megfeledkezett azokról. Nyilván nagyon bántó, amikor egy apróbetűs rész miatt nem fizetnek, ugyanakkor ezeket a feltételeket dönthetünk, hogy elfogadjuk-e, vagy sem.

Ezért fontos elolvasni a szerződést, mielőtt aláírjuk.

Fontos előre tisztázni például, hogy a meglévő betegségeinkkel kapcsolatban mi van a feltételekben: van amelyik egy orvosi szűrővizsgálatot követően mindenre fizet, a meglévő betegségre is. Találkozhatunk olyannal, ami kizár minden korábbi betegséget. És van, ami csak bizonyos dolgokat zár ki.

Az is nagyon fontos, hogy megértsük a balesetek és az egyéb egészségügyi kockázatok közti különbséget.

A biztosítók szeretik az ajánlatokat jól „felpumpálni” a baleseti biztosítással, mert nagy számok lehet mögé írni, olcsón. De a balesetnek jóval kisebb az esélye, mint az egészségügyi problémáknak, így szemfényvesztés lesz, hogy biztosítva vagy.

Néhány fontos statisztika

Fontos, hogy mindenre kiterjedő legyen a rokkantságra, halálra szóló biztosításod. Ezen nem érdemes spórolni, mert pont a lényeg veszik el.

Ehhez most nézzünk a balesetekre néhány statisztikát, 2022-es KSH adatok szerint:

- 2022-ben 14.748 személysérülés történt balesetek miatt, amelyből 475 volt halálos kimenetelű (0,005%), 4.309 járt súlyos sérüléssel (0,04%)

- A munkahelyi balesetek száma 21.273 volt (ez ezer főre vetítve 5,2), amelyből 68 volt halálos (0,001%).

- Otthoni balesetek közül 1.611 volt halálos (0,017% – tehát több a valószínűsége, hogy otthoni balesetben halsz meg, mint közúti balesetben).

Most pedig nézzük az egészségügyi problémákról szóló statisztikákat – szintén 2022, KSH:

- Új daganatos betegségek száma: 70.816 (0,73%)

- Új tüdőbetegek száma: 32.207 (0,332%)

- Új pszichiátriai gondozott: 11.484 (0,118%)

- Megváltozott munkaképességűek: 35.861 (0,37%)

2022-ben a magyar lakosság 39,1%-a érintett valamilyen krónikus betegségben, és a lakosság 23%-a korlátozott valamilyen mértékben a mindennapi tevékenységében (6,6% súlyosan korlátozott)!

Sokan a balesetektől félnek, de valójában jelentősen nagyobb a valószínűsége annak, hogy valamilyen egészségügyi problémád lesz, mint bármilyen baleseted.

Emiatt nyilván sokkal drágább is a „maradandó egészségkárosodás” című tétel, mint a „Balesetből eredő maradandó egészségkárosodás”. De értsd meg, hogy utóbbi hiába nagyon olcsó, az esetek kis részére nyújt csak védelmet!

Egyéb biztosítások

Vannak más típusú biztosítások is. Ezekbe most nem fogunk részletesen belemenni, de érdemes tudni róluk, hogy teljes legyen a kép.

Vegyes biztosítások: kockázati életbiztosítás, de lejáratkor mindenképpen kapsz egy fix összeget. A trükk az, hogy ez sokkal drágább, és valójában nem fogja neked megérni! Sokkal jobban jársz, ha kötsz egy sima életbiztosítást, és külön kezeled a befektetéseidet!

Unit-linked biztosítások: Modern vegyes életbiztosítások. Itt nem ígérnek biztos kifizetést a végén, hanem azt mondják, hogy a befizetett pénzt befektetik, és a befektetés hozamai visszahozzák neked az életbiztosítás díját. Ezt sokszor a nyugdíjbiztosításokkal is összekötik.

Ezeket általában ügynökök kötik, és ugyanaz a baj velük, mint a vegyes biztosításokkal. Ráadásul az ügynök is keresni szeretne rajtad, úgyhogy még pluszban rá is fizetsz, ez lesz az ő jutaléka.

Ezeknél a termékeknél mindig nézd meg, hogy mennyi a TKM, azaz a Teljes Költség Mutató. Ahogy a nevében is van, ez mutatja meg, hogy mennyi a teljes költséged. Látni fogod, hogy a unit-linked biztosításoknál ez nagyon magas, és emiatt ezek csak nagyon-nagyon ritkán érik meg.

Ha bővebben akarsz olvasni a témában, ezt a cikket ajánlom: Az ingyenes pénzügyi tanácsadás.

Egészségbiztosítás: TB-hez hasonló, de ez magánkórházakhoz jó. Ezek drágák, évente több százezer forintba kerülnek, és itt nagyon különböző ajánlatokba futhatsz bele. Ezek akkor érik meg, ha nagyon magas árkategóriájú szolgáltatást nyújtanak, és úgy érzed, hogy erre szükséged lehet a jövőben. Például kiderül, hogy van egy ritka betegséged, de elmehetsz külföldre több millió euró értékben kezeltetni magad a legjobb orvosokkal. Ebből kifolyólag ezek nagyon drágák lesznek, úgyhogy mérd fel, hogy biztosan szükséged van-e erre!

Mennyi kockázati életbiztosítás kell?

Egyáltalán kell-e kockázati életbiztosítás? (Ha az ügynököt kérdezed, akkor biztos, de a te pénzed, a te életed!)

Annak megállapítására, hogy mekkora biztosításra van szükséged, először is tisztában kell lenned a jelenlegi pénzügyi helyzeteddel.

Itt van néhány kérdés, amit elsődlegesen érdemes lehet figyelembe venned:

- Kikről szeretnél gondoskodni anyagilag? Ha ma meghalsz, mennyi pénzre lenne szükségük nélküled?

- Van-e hiteled? Ezeket tudná-e fizetni a családod, ha történne veled valami?

- Mennyire fontos a keresőtevékenységed a hétköznapokban? Mennyi kellene, hogy ezt pótolni tudd hosszú távon?

- Mennyit ér meg neked a tudat, hogy ha történik veled valami, a családod anyagilag rendben lesz?

Nézzünk egy példa számítást, hogy lásd miként gondolkodhatsz…

Példa számítás biztosításhoz

Tibor 35 éves, és most született meg a második gyermeke. Felesége átlagosan keresett, ő nem rég kapott előléptetést és az átlag felett keres 20%-kal.

Van egy házuk, amin van 30 millió forint hitel, és a büdzséjük elég veszített már most is. Szeretné a gyermekeit támogatni az életkezdésben, erre tesznek is félre.

Tibor halála esetén az alábbiakkal számol:

- Temetés (1 mFt)

- Hitel teljes visszafizetése – ezáltal a család lakhatásának biztosítása (30 mFt)

- Gyermekek életkezdése – csak amit tényleg muszáj (10 mFt)

- Feleség jövedelmének kiegészítése: egy bérbeadható lakás ára (25 mFt)

Fontos, hogy itt ne az álmaidat add meg: Nem a biztosítási pénzből fogtok meggazdagodni, reméljük. Ez a legrosszabb esetű forgatókönyv!

Ez így akkor 66 mFt-os életbiztosítás: Ha munkaképtelenné válik, akkor még őt is el kell tartani, ezért arra még 15 mFt-ot rászámol.

Mivel vannak megtakarításaik, nem kell minden apróságra életbiztosítást kötnie. Ha van mondjuk 10 mFt befektetése, akkor egy rosszindulatú daganat esetén maga is ki tud fizetni 2 mFt-ot, ha az létszükséglet, ehhez nem szükséges biztosítást kötni.

Mire NEM kell életbiztosítás?

Kell-e gondolnod például édesanyádra, amikor életbiztosítást kötsz?

A pénzügyi tanácsadó / ügynök érvelhet azzal, hogy milyen jó lenne, ha anyukád kapna pénzt a halálod esetén. (Ez lenne a nyugdíja például.)

Ez aligha éri meg! Az életbiztosítás drága mulatság, és jövőbeni célokra jobban jössz ki (valószínűleg) egy megtakarítással, befektetéssel.

Valószínűleg nem fog fizetni a biztosítás (vagy nem annyit, mint amennyit beleteszel), és a pénz sosem lesz a tiéd. A biztosítás lényege a kockázat csökkentése, és nem a vagyonszerzés!

Ha anyukád anyagi helyzete miatt aggódsz (aki egyébként nem függ tőled a hétköznapokban anyagilag), akkor inkább tegyél félre neki.

A megtakarítás hosszú távon jobban megéri. Az életbiztosítás akkor kell, ha a hozzátartozóid élete függ a bevételeidtől.

Csak és kizárólag szükségletekre köss életbiztosítást. Minden olyan, ami „jó lenne, ha lenne” az megtakarítással érendő el.

Csoportos VS Egyéni biztosítás

A legtöbben csak az egyéni kockázati életbiztosításokkal találkoznak. Amikor a neten keresünk, vagy az ismerősünk ajánl egy biztosítást, szinte mindig az egyéni biztosításokat látjuk.

Az egyéni biztosítások jelentősen drágábbak és magasabb jutalékot fizetnek, így ezeket éri meg értékesíteni. A csoportos biztosításokkal jellemzően bankkártyák, bankszámlák mellé kapjuk, de számos egyéb csoportosulás (pl. egyesület, cég) is köthet a tagjaira csoportos életbiztosítást.

Egyéni biztosítás során te szerződsz a biztosítóval és egyúttal te vagy a biztosított fél is.

Csoportos biztosításoknál azonban van egy harmadik fél is, ő szerződik a biztosítóval, de te (és más tagok) lesznek a biztosítottak. A biztosítási díjat ilyenkor a csoport felé fizeted, aki azt tovább adja a biztosítónak.

A csoportos biztosítások jellemzően olcsóbbak és kevesebb orvosi vizsgálatot kérnek, ugyanakkor „felületesebbek” is.

A későbbiekben meg fogjuk nézni, hogy megéri-e csoportos életbiztosítást kötni, és összehasonlítjuk a piaci ajánlatokkal.

Kezdjük az egyszerűbbekkel…

Egyéni kockázati életbiztosítások

Ahhoz, hogy össze tudjuk hasonlítani a biztosításokat, először is tudnunk kell, hogy mire szeretnénk biztosítást kötni. Ezen felül az árat meghatározzák személyes adatok is.

Végeztem egy kutatást, hogy jelenleg milyen biztosítások elérhetőek a piacok, a cikk további részében bemutatom neked, hogy mire jutottam…

Kockázati életbiztosítások – csak életbiztosítás

A Bankmonitor segítségét kértem ahhoz, hogy össze tudjak hasonlítani több különböző biztosítót is. Az alábbi paraméterekkel kértem tőlük árajánlatot:

- Személyes adatok:

-

- nem: férfi

- életkor: 43 éves

- magasság: 185 cm

- testsúly: 81 kg

- dohányzik: nem

- egészségügyi állapot: nincs egészségügyi probléma

- biztosítási időtáv: 20 év

- biztosítás díjának fizetése: fix havi díj, csoportos beszedés

- Biztosítási összegek:

-

- Haláleset: 40.000.000 Ft

Összesen 6 különböző biztosítótól kaptam ajánlatot. A biztosítókat és ajánlataikat az alábbi táblázatban láthatod:

Kockázati életbiztosítások – biztosítók szerint

Ha csak a kockázati életbiztosítás érdekel, akkor a Signal biztosító ajánlata a legjobb: éves 188.126 Ft-os díj, ami havonta 15.667 Ft-ot jelent.

A többi biztosítóhoz képest ez jónak számít, de a későbbiekben látni fogjuk, hogy ennél vannak sokkal jobb lehetőségek is!

Azt már most érdemes megnézned, hogy mekkora különbségek vannak! Ha a te ismerősöd éppen egy másik biztosítónak a termékét értékesíti, csúnyán ráfázhatsz.

Most nézzük meg, mi van abban az esetben, ha a kockázati életbiztosításodat ki szeretnéd egészíteni baleset– és egészségbiztosítással is.

Kockázati élet–, baleset– és egészségbiztosítások

A biztosítások összehasonlításához ugyanazokat a személyes paramétereket használtam, a biztosítási összegekre pedig az alábbiakat határoztam meg:

- Haláleset: 40.000.000 Ft

- Baleset miatti haláleset: további 15.000.000 Ft (összesen 55.000.000 Ft)

- Baleseti egészségkárosodás (rokkantság): 40.000.000 Ft

- Egészségkárosodás (rokkantság): 12.000.000 Ft

- Kórházi ellátás naponta: 25.000 Ft

- Kritikus betegségek: 2.000.000 Ft

Egy ilyen nagyobb biztosítás esetén a lehetőség módosulnak: a CIG-Pannónia Bárka biztosító, valamint az Alfa-Vitál csomagjai nem tartalmaztak baleseti biztosítást, csak halálesetre fizetnek 40 millió forintot, illetve kritikus betegség esetén 2 millió forintot.

További két biztosító – a Signal iDuna és az Union Vienna – csomagjai is hiányosak voltak, náluk nem elérhető a 40%-os egészségkárosodás (=rokkantság) esetén a 12 millió forintos biztosítás.

Két biztosító felelt meg a fent felsorolt összes feltételnek: a Generali és a MetLife. Köztük a különbségek az alábbiak:

- A MetLife 50, míg a Generali 40 kritikus betegség esetén fizeti ki a 2.000.000 Ft-os biztosítást

- Ráadásul a MetLife biztosítás havi díja kedvezőbb, 35.445 Ft a Generali 37.955 Ft-os havi díjával szemben.

A krónikus betegségek listája nagyon hasonló, az alábbi nagyobb területeket foglalják magukban:

- Szív– és érrendszeri betegségek

- Főbb szerveke és életfunkciókat érintő betegségek (pl.: tüdő, máj, vese stb)

- Súlyos idegrendszeri betegségek (pl.: agyvelőgyulladás, Alzheimer-kór, Parkinson-kór stb)

- Egyéb súlyos betegségek (pl.: érzékszervek betegségei – látás, hallás károsodása, végtag elvesztése stb)

A fentiek alapján a kettő közül a MetLife ajánlata a jobb, a továbbiakban ezt fogom összehasonlítani a csoportos életbiztosításokkal.

Csoportos kockázati életbiztosítások

A csoportos biztosítás során egy csoport (egyesület, cég, szolgáltató) köt szerződést a biztosítóval, és ehhez a szerződéshez tudunk kintről csatlakozni.

Például, ha a bankkártyánk mellé igénylünk ilyen biztosítást, akkor egy plusz havidíjért akár igen kedvező feltételeket is kaphatunk. Viszont mivel itt nincs lehetőség a szerződést személyre szabni, még fontosabb megismerni a szerződés kizárásait.

Csoportos életbiztosítás előnyei

A csoportos életbiztosítás nagy előnye, hogy sok esetben olcsóbb lehet, mint az egyéni. Ennek két oka lehet.

Az egyik, hogy ez a fajta biztosítás nem egyéni paraméterekkel számol, hanem egy átlagot feltételez. A biztosító felméri, hogy mennyi az átlagos életkora a bank ügyfeleinek, megnézik, hogy ez mekkora kockázatot jelent a biztosító számára, és meghatározzák, hogy ezek alapján mennyibe kerül a biztosítás.

Ebből következik, hogy amennyiben az átlagéletkornál te magasabb korú vagy, akkor jó eséllyel a csoportos életbiztosítás olcsóbb lesz számodra, mintha egy egyénit kötnél, hiszen az egyéni életbiztosításnál a korod megnövelné a havi díjat.

Ha még fiatalabb vagy, akkor is lehet, hogy olcsóbb lesz számodra a csoportos biztosítás! Még pedig azért, mert a biztosító a csoporton keresztül nagyobb volumenben tud biztosítást értékesíteni, ami ezáltal olcsóbbá válik. (És nincs szükség személyes értékesítésre sem, így az ügynöki jutalékra sincs.)

Éppen ezért mielőtt biztosítást kötsz, mindig nézz körbe, hogy milyen lehetőségeid vannak!

Csoportos életbiztosítás hátrányai

A csoportos életbiztosítások csomagtermékek, ami magával hordozza, hogy nem annyira rugalmasak. Fix csomagok vannak, amelyekben le van írva, hogy mire mennyit fizet a biztosító. Ennek van egy havi díja, ami mindenkinek ugyanaz, te pedig eldöntheted, hogy ez neked tetszik vagy nem tetszik.

Mivel a biztosítók ilyenkor nem mérik fel egyénileg az ügyfeleket, így általában szigorúbb feltételekkel működnek (olvasd el a kisbetűs részt!), mint az egyénileg megkötött biztosítások. Ilyen szigorú feltétel a legtöbb esetében az, hogy 60 éves kor felett automatikusan megszűnnek, és biztosítás nélkül maradhatsz. Ha ezután is szeretnéd biztosított maradni, akkor ebben a korban már nehezebben fogsz jó ajánlatot találni.

A csoportos biztosítások rugalmatlansága miatt, ha van valamilyen különleges esemény, amire szeretnél biztosítást kötni, akkor lehetséges, hogy mégis egyéni biztosítás után kell nézned.

A csoportos biztosítás havi díját a biztosító egyoldalúan módosíthatja, és az új feltételeket el kell fogadnod, ha a továbbiakban is szeretnéd megtartani a biztosításodat.

Számolnod kell azzal is, hogy a biztosító bármikor felmondhatja a biztosítást. Természetesen ekkor elmehetsz és köthetsz egy újat. Itt annyi a kockázatod, hogy ha valamilyen oknál fogva egyéni biztosításra kell váltanod, akkor felmerül az, hogy idő közben idősebb lettél, és az új biztosításod emiatt valószínűleg drágább lesz.

Ezzel együtt is általában annyival olcsóbb a csoportos biztosítás, hogy megéri azt választani. Nézzük…

Online csoportos életbiztosítások

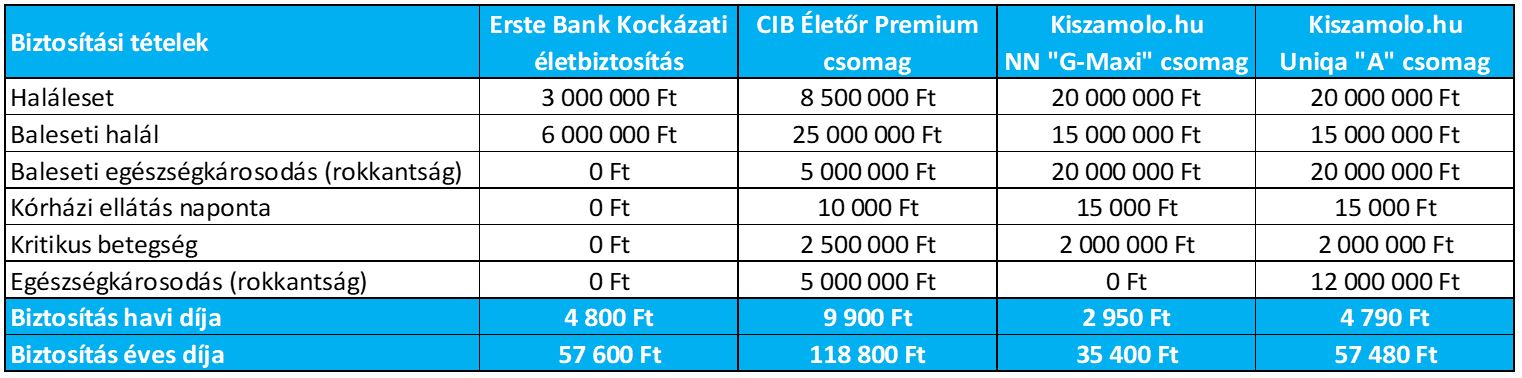

A cikk írásának pillanatában megvizsgáltam több csoportos életbiztosítást, amelyek elérhetőek az interneten: Az Erste, a CIB és a Kiszámoló (kétféle) biztosításokat hasonlítottam össze.

Az Erste Bank csak halál esetre kínál kockázati életbiztosítást, az általam keresett (és fentebb bemutatott) csomag további részei nem elérhetők. A CIB-nél minden megvan, de kisebb kifizetéseket kínál, mint amit kerestem, illetve drágább a havi díja, mint a Kiszamolo.hu-s biztosításoknak.

A legjobb választásnak egyértelműen a Kiszamolo.hu két biztosítása bizonyult.

Az alábbi táblázatban foglaltam össze, hogy miket találtam.

Csoportos kockázati életbiztosítások összehasonlítása

Ne feledjük, hogy az életbiztosításnak nincs maximuma, és semmi nem tiltja, hogy több biztosítónál is legyen biztosításunk. Így a csomagokat tetszőlegesen kombinálhatjuk is.

(Akár egyéni biztosítással is: amire elég a csoportos azt választjuk olcsón, ami pedig azon felül kell, azt megköthetjük egyénibe.)

A Kiszámoló életbiztosítás

A Kiszamolo.hu-nál mindkét biztosító (NN és Uniqa) négy csomagot kínál, amelyekből egyet-egyet kell választani. (A csomagok tehát elég rugalmasak)

Ezek közül azokat vizsgáltam meg, amelyek a leginkább közel álltak a keresési feltételeimhez.

A fenti táblázatban bemutatott két csomag együttvéve minden feltételnek megfeleltek – sőt túl is szárnyalták azt, és a két csomag havi díja együttvéve 2.950 Ft + 4.790 Ft + 250 Ft (egyesületi tagság) = 7.990 Ft.

Most hasonlítsuk össze ezt a MetLife ajánlatával…

Melyik a legjobb kockázati életbiztosítás?

A „Melyik a legjobb kockázati életbiztosítás?” kérdésre az a jó válasz, hogy az, amelyik lefedi az igényeidet, és anyagi biztonságot nyújtanak számodra és a családod számára (A lehető legjobb áron).

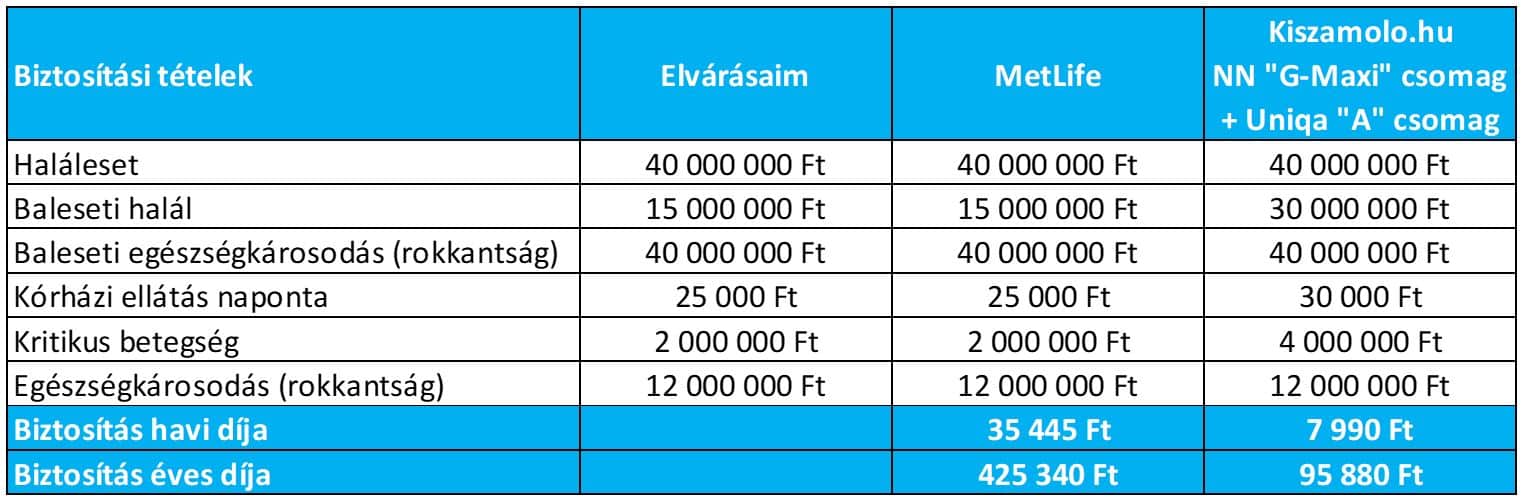

A fent bemutatott feltételek mellett a MetLife ajánlata mutatkozott a legjobbnak, míg az internetes keresésem után a Kiszamolo.hu biztosítás csomagjai lettek a befutók.

(Ha szeretnél összehasonlítást kérni a piaci ajánlatokról, akkor a Bankmonitor kalkulátorát itt éred el, a Kiszámolós biztosítást pedig itt.)

Az alábbi táblázatban hasonlítsuk össze ezeket!

Legjobb egyéni és csoportos kockázati életbiztosítások összehasonlítása

A táblázat alapján egyértelműen látszik, hogy a Kiszamolo.hu ajánlata messzemenően a legjobb választás, amit sikerült találnom a cikk írásának pillanatában.

A Kiszamolo.hu-s biztosítások havi díja majdnem 5x kevesebb, mint a MetLife biztosításé. (Ebből láthatod, hogy mekkora különbségek adódhatnak abból, hogy egyedi vagy csoportos biztosítást kötsz-e…)

Ráadásul egy szerencsétlen esemény bekövetkezte esetén ugyanakkora vagy magasabb összegeket fizetnek ki.

Mielőtt azonban végleges döntést hozol, érdemes megvizsgálnod a kritikus betegségek listáját is. Általában nagy az átfedés abban, hogy mit fedeznek a biztosítók, de azért lehetnek eltérések. Ha például tudod, hogy a te családodban egy adott betegségnek van már előzménye, akkor figyelj arra, hogy az biztosan benne legyen a csomagodban!

Mennyit ér egy jó életbiztosítás?

Nézzük meg, hogy mennyit is buksz valójában, ha nem vagy kellően körültekintő, és drágább biztosítást kötsz.

Tegyük fel, hogy te is találkoztál a MetLife ajánlatával (ami a legjobb az egyéni biztosítsások közül), és annyira megtetszett neked, hogy rögtön meg is kötötted a szerződést, és nem néztél utána más lehetőségeknek.

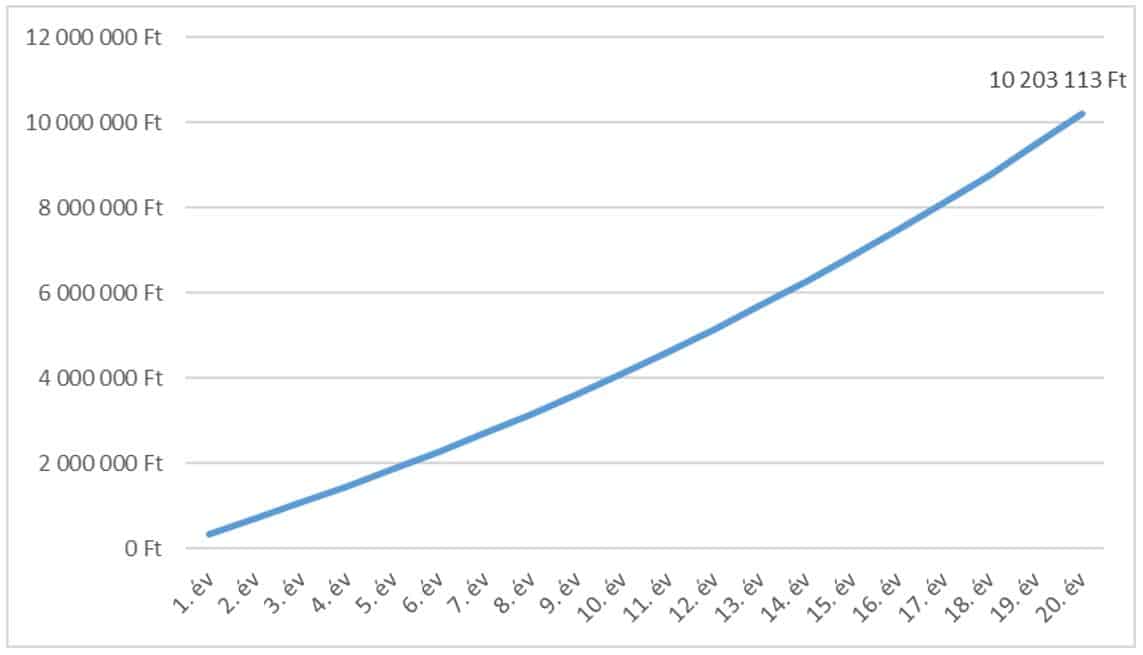

A MetLife ajánlatát elfogadva éves szinten 425.340 Ft-ot fizetsz ki biztosításra, ami 20 éves távon 8.506.800 Ft. Ha ezzel szemben a Kiszamolo.hu ajánlatát választottad volna, akkor évente 95.880 Ft-ot fizetsz, ami 20 év alatt 1.917.600 Ft.

Egy jó választással jelenleg éves szinten 425.340 Ft – 95.880 Ft = 329.460 Ft-ot tudsz megspórolni!

Ha ezt a 425.340 Ft-ot úgyis elköltenéd biztosításra, akkor nézzük meg azt, hogy mi lenne, ha inkább csak a 95.880 Ft-ot költenéd el, a fennmaradó 329.460 Ft-ot pedig befektetnéd…

Ha kialakítasz egy egészséges portfóliót, és éves 4%-os reálhozammal számolsz, akkor a 20. év végére több mint 10 millió forintod lenne!

A fennmaradó összeg befektetve 4%-os reálhozamon

A 20. év végére több mint 10 millió forintod lesz! Ebből is láthatod, hogy nagyon nem mindegy, hogy milyen biztosítást váltasz!

Érdemes szétnézned a piacon mielőtt meghozod a végleges döntést, mert egy ilyen hosszú időtávon akár több millió forintot is megspórolhatsz!

Útravaló: kockázati életbiztosítás

A kockázati életbiztosítások baleset– és egészségbiztosítással kiegészítve egy nagyon fontos anyagi biztosítást jelenthet a családod számára.

Érdemes először felmérned, hogy milyen élethelyzetben vagy. Van-e kisgyermeked, vannak-e hiteleid, mennyi vagyonod van, és mi lenne veled, ha hirtelen keresőképtelen lennél. Ebből tudni fogod, mennyi pénzre lenne szüksége a családodnak egy nem kívánatos esemény bekövetkezésekor.

Ha már tudod, hogy milyen és mennyi biztosításra van szükséged, akkor mindig nézz körbe jól, hogy milyen lehetőségeid vannak, mert jelentős különbségek lehetnek az egyes biztosítók díjai között.

Általánosságban elmondható, hogy a csoportos biztosításokkal jobban jársz, mint az egyedi szerződésekkel, de előfordulhatnak kivételek, így mindig járj nyitott szemmel!

Nem mindenkinek opció a csoportos életbiztosítás, így van létjogosultsága az egyéni biztosításoknak is.

A megkötött biztosításodat körülbelül három évente érdemes felülvizsgálnod, hiszen megváltozhatott a helyzeted vagy akár jobb ajánlatot is találhatsz!

Nagyon fontos, hogy a biztosítás kedvezményezettjei tudjanak arról, hogy van biztosításod, ezt mindig tartsd szem előtt!

Érdemes a kötvényekről egy másolatot vinni a családtagokhoz, és otthon is olyen helyen tartani, amit gyorsan megtalálnak. Sőt, akár a végrendeletbe is érdemes lehet belefoglalni!

Neked van biztosításod vagy éppen tervezel kötni egyet? Írd meg kommentben, hogy milyen tapasztalataid vannak!

Ha érdekelnek még módszerek, amivel tízmilliókat spórolhatsz meg a pénzügyeiden, akkor gyere el a Pénzügyi Szabadság Alapozó Tréningre!

Pont erre volt most szükségem, mert nemrég gondoltam rá, hogy mivel arcmasszőrként ha megsérül a kezem, nem fogok tudni dolgozni és jó lenne ezért egy biztosítás, és szerettem volna utánanézni a lehetőségeknek. Először ide jöttem a témáról olvasni és készen meg is kaptam amit akartam. Nagyon köszönöm Ádám!

Szia Ádám,

az egyéni életbiztosítások díjánál elmaradt, hogy valamelyik biztosító a tartam végéig ugyanazt a díjszintet tartja, míg másik biztosító bizony az évek előrehaladtával folyamatosan emel az összegen – és ez azért jelentősen átírja ám az eredményeket, mert 20 év alatt lehet, hogy az olcsóbb lesz a drágább. (talán még akkor is, ha a kezdeti díjakat megtakarítod)

a „nézd át a feltételeket” ebben a formában kb. felesleges leírni szerintem. Mintha nekem azt tanácsolná valaki, hogy vegyem meg X vagy Y cég részvényeit, de előtte nézzem meg, hogy jó-e. Honnan tudom, hogy mit nézzek? Honnan tudom, hogy amit nézek, az jó-e?

vagy ki fogja megmondani, hogy nekem a Z csoportos életbiztosítás tényleg jó-e? – mert lehet hogy olcsó, de mi van ha pl. a szakmám más megfogalmazásban benne van a kizárások között? Fel fogja valaki hívni rá a figyelmet?

Ha innen nézed, akkor a 4* annyiba kerülő termék is jobb, minthogy a kedvezményezettnek mondjuk pereskedni kelljen…

és egy ötlet:

az ukrajnai háború miatt, most fel lehet mondani a lakásbiztosításokat. (Ne kérdezd az összefüggést.)

Több biztosító is brutál jó díjakkal jött ki. Ha valaki köt egy minimális ingóságbiztosítást (évi 10e Ft), akkor abba szintén jó díjon tud most életbiztosítást is beletenni egy pár millióig.

Saját sztori: Lakásbiztosításunk 80M Ft biztosítási összegig térít évente kb. 80e ft. Egyrészről automatikusan kaptam most +10% BÖ-t, illetve egy nyilatkozattal a díj 20%-kal kedvezőbb lett.

Az UL, vagyis befektetési egységekhez kötött életbiztosításunk katasztrofális eredményének köszönhetem, hogy elkeseredettségemben pénzügyi önképzésekre adtam a fejem, majd beleszerettem a tőzsde világába, amellyel egy életre elköteleződtem és folyamatosan tanulom. Még pályamódosításra is sor került. A korábbi, rossz pénzügyi döntésemet így fordítottam nyereséges változatokba. A fonákság az egészben az, hogy a kiszolgáltatott, pénzügyileg tájékozatlan halandókat, laikusokat simán belesétáltatják a számukra kifejezetten rossz konstrukciókba, jó jutalékok fejében. A pénzügyi világban az etikusság, ilyen értelemben nem előírás. Magára vessen a tudatlan halandó… Ám ha egy laikus, adott szakterületet képviselő szakemberhez (orvos, szerelő, fodrász, stb.) fordul, akkor nyilván megkapja a hozzáértőktől a szaksegítséget. Pénzügyi termékeknél, lám-lám nem biztos, hogy ilyen szinten az érdekében történnek a dolgok, miként láthattuk. Más példákat is fel tudnék sorolni.Pénzügyileg érdemes képeznünk magunkat, ám még jó, hogy közben nem kell fodrásznak, orvosnak, szerelőnek is tanulnunk, hogy ne járjunk pórul. A pénzvilág, ilyen értelemben sajátos kivételt képez. Külön köszönet Ádám munkásságáért, hogy a halandók pénzügyi tudását, tudatosságát elősegíti.