Megéri a nyugdíjbiztosítás?

Sajnos, rendkívül kevés az őszinte vélemény a nyugdíjbiztosításokról.

A nyugdíjcélú megtakarítások közül csak ezeken a termékeken van magas jutalék, így szinte minden „tanácsadó”, és minden pénzintézet ezt fogja ajánlani, hirdetni.

Ez egy hatalmas érdekellentét áll közted, és a „tanácsadó”, illetve a pénzintézet között. Az ő érdekük az, hogy minél magasabb legyen a költséged, hiszen így lesz magasabb az ő bevételük.

A te érdeked pedig az, hogy minél alacsonyabban tartsd a költségeket, hiszen a legkönnyebben úgy tudod növelni a hozamaidat, ha a költségeidet csökkented.

Ha érdekel, miként mehetsz nyugdíjba 10 év alatt, nézd meg az alábbi videómat is:

A nyugdíjbiztosítások biztonságosak, és sokszor rugalmasak is lehetnek, azonban csak nagyon ritkán tudom ezt a megtakarítási formát ajánlani.

Olvass tovább, és először tudd meg, hogyan működik egy nyugdíjbiztosítás, majd nézd meg az összehasonlításukat is.

Hogyan működik a nyugdíjbiztosítás?

A nyugdíjbiztosítás egyike annak a három kifejezetten nyugdíjcélú megtakarítási formának, amelyen keresztül 20%-os adójóváírást tudsz igénybe venni a befizetéseid után. Ez azt jelenti, hogy minden 100 forint befizetésedre, 20 forintot hozzátesz az állam. Ezt a 20%-ot a személyi jövedelemadódból tudod visszaigényelni.

A három nyugdíjcélú megtakarítási számla:

- Nyugdíj Előtakarékossági Számla (Adókedvezmény: 20%, maximum 100.000 Ft/év)

- Önkéntes nyugdíjpénztár (Adókedvezmény: 20%, maximum 150.000 Ft/ év)

- Nyugdíjbiztosítás (Adókedvezmény: 20%, maximum 130.000 Ft/év)

Jövőre valószínűleg egy 4. megtakarítási formával, a nyugdíjkötvénnyel is bővülni fog a választható nyugdíjcélú megtakarítások köre.

Pozitívum, hogy nem kell kizárólag egy megoldásban gondolkodnod, hiszen a megtakarítási formákat kedvedre kombinálhatod is. Például egyszerre fizetheted a NYESZ számládat, és az Önkéntes nyugdíjpénztáradat is.

Maximálisan 280.000 forintot tudsz egy adott évben visszaigényelni az SZJA befizetéseidből, amihez 1.4 millió forint befizetés szükséges. Fontos, hogy a pénztári megtakarítási formák egy kalap alá esnek, tehát hiába fizetnél be például fél-fél millió forintot az Önkéntes és Önsegélyező pénztáradba, a visszaigényelhető összeg nem 200.000 Ft, hanem 150.000 forint lenne.

Ha alkalmazottként dolgozol, biztosan van SZJA befizetésed. Három, vagy több gyermek esetén viszont már lehet, kihasználsz minden ilyen jellegű adókedvezményt, így ezt mindenképp nézd meg mielőtt több évtizedre elköteleződnél.

Ha még nem tervezted meg a nyugdíjadat, vagy érdekel a megtakarítási lehetőségek összehasonlítása, akkor nézd meg ezt: Nyugdíjcélú Előtakarékosság Útmutató

Mennyit számít az adójóváírás?

A nyugdíjbiztosítások melletti legnagyobb érv az szokott lenni, hogy itt igénybe lehet venni a 20% adójóváírást.

Az persze más kérdés, hogy erre még van másik kettő megtakarítás is, de azt általában egy-egy mondattal elintézik az ügynökök, hogy miért nem azok közül kell választanod. A legtöbbször szerintük a NYESZ számla túl bonyolult, az Önkéntes pénztár pedig kockázatos pénzintézeti forma. Ne dőlj be ennek!

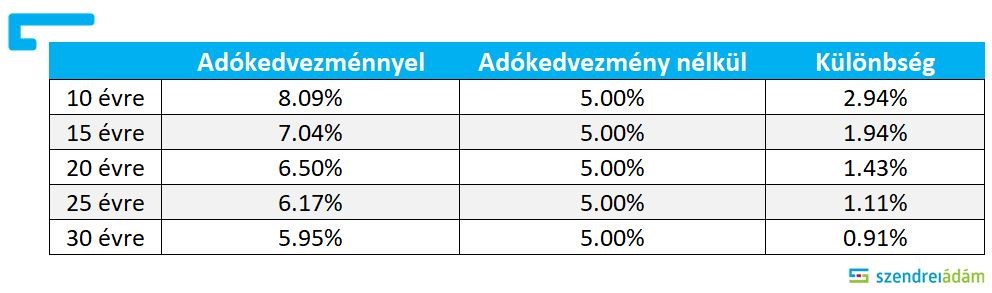

A 20%-os adójóváírás azonban nem akkora durranás, hogy fejetlenül beleugorj egy nyugdíjbiztosításba. Az alábbi táblázat pont ezt mutatja be neked.

Éves extra hozam a 20% adókedvezmények miatt, különböző időtávokon, 5% hozam mellett

Láthatod, hogy minél hosszabb időtáv áll a rendelkezdésedre a nyugdíjadra megtakarítani, annál kisebb a jelentősége a 20% adójóváírásnak. Ez azért van, mert nem a már bentlévő teljes tőkédre kapod meg a 20%-os adókedvezményt, hanem az adott évi befizetésedre.

A táblázatból látható, hogy 20 éves távon, elegendő egy 1,5%-os költség, ami teljesen megeszi a megkapott adókedvezményt. Ezért is célszerű arra törekedned, hogy minél alacsonyabb költség mellett fektess be.

Az adókedvezmény valóban 20%-os hozamot tesz hozzá az első évedhez, de ez már a második évben 10% körülire csökken, és a tendencia folyamatosan csökkenő. Éppen ezért, nem feltétlen célszerű 20+ év esetén az adókedvezmény miatt elköteleződnöd.

10-15 év esetén pedig érdemes minél inkább kihasználni ezt a lehetőséget, hiszen 2% körüli, vagy afeletti plusz hozamot jelent a számodra. Vigyázz! Az egésznek semmi értelme nem lesz viszont, ha egy drága nyugdíjbiztosításban kifizeted költségként a megkapott adójóváírást.

Nyugdíjbiztosítás öröklése

A nyugdíjbiztosításban felépített tőke természetesen örökölhető, ráadásul illetékmentesen. Ez kétféleképpen történhet meg. Az egyik, hogy hivatalosan megnevezel egy olyan személyt, vagy személyeket, akik az általad meghatározott százalékban kapják meg pénzt.

Így olyan személyeket is megnevezhetsz, akik az örökösödési törvény alapján nem kapnának belőle pénzt. A későbbiekben tudsz változtatni a személyeken, és a százalékokon is.

Emellett természetesen az is működik, hogy kizárólag a törvényes örökösök kapják meg a vagyonod. Ebben az esetben nem kötelező megnevezned senkit, hiszen a törvény alapján fogják megkapni az örökösök a pénzt.

Milyen garancia vonatkozik a nyugdíjbiztosításokra?

Az itthon ismert BEVA, vagy OBA garancia nem vonatkozik a nyugdíjbiztosításokra. Ez azt jelenti, hogy ha csődbe menne a biztosító, vagy valamilyen bűncselekmény következtében nincs meg a pénzed, akkor a magyar állam nem fog kártalanítani a veszteségedért.

Ennek ellenére biztonságosak a biztosítók, így egy csődtől nem igazán kell tartani egy tőkeerős, nagy múltú biztosító esetén. Ráadásul a biztosítók még viszontbiztosítással is rendelkeznek, tehát pont az ilyen helyzetre rendelkeznek biztosítással, amely fedezheti az ügyfelek veszteségeit. Illetve elég szigorú törvényeknek is meg kell felelniük, működésüket folyamatosan ellenőrzik.

Baj esetén a gyakorlatban, csupán annyit vennél észre a legtöbb esetben, hogy az egyik biztosító elköszön tőled, míg egy másik átveszi a szerződésedet olyan formában, és azokkal a feltételekkel, ahogyan megkötötted azt.

Ha fontos számodra, hogy a magyar állam is helyt álljon probléma esetén, akkor a NYESZ számla lesz a te terméked, hiszen arra vonatkozik a BEVA garancia. Fontos, hogy attól viszont semmi, és senki nem véd meg, hogy rossz befektetési döntést hozol, és esik mondjuk 50%-ot az egyik befektetési alap amibe fektettél.

Attól egyáltalán nem kell tartanod, hogy az állam „elveszi” majd tőled a megtakarításodat. Ez a pénz a te magántulajdonod. Ennyi erővel a folyószámládról is elvehetné a pénzt, vagy eladhatná az ingatlanodat a fejed fölül.

Nyugdíjbiztosítás: a feltételek

Amikor megkötsz egy nyugdíjbiztosítást, akkor az adott szerződésnek lesznek feltételei, amelyek érvényesek rád nézve, és a biztosítóra is. Ezek tartalmazzák azokat a kikötéseket is, hogy mikor nyúlhatsz a pénzhez, meddig kell kötelezően fizetned azt, vagy éppen mekkora összeggel.

Nyugdíjbiztosítás indítása

A leggyakrabban azokkal a nyugdíjbiztosításokkal fogsz találkozni, amelyek esetén ki kell választanod egy fix havi díjat, amelyet a következő években fizetni akarsz. Ez a havi díj a későbbiekben növekedhet például a kötelező inflációkövetés miatt, de akár te is dönthetsz úgy, hogy többet szeretnél befizetni.

Léteznek még az úgynevezett egyszeri díjfizetésű nyugdíjbiztosítások is. Ezeket általában 200-300 ezer forint egyösszegű befizetéssel tudod elindítani. Ezt követően viszont már nem kötelez téged a szerződés további befizetésekre.

De ettől te még fizethetsz be plusz pénzt a későbbiekben, amennyiben szeretnél, egy úgynevezett eseti számlára, ami szinte minden nyugdíjbiztosításhoz kapcsolódik.

Az egyszeri díjfizetésű nyugdíjbiztosítások egyik előnye tehát a rugalmasság, hiszen akkor, és annyi pénzt fektethetsz be a megnyitása után, amennyit jónak gondolsz. A másik előny pedig az, hogy a folyamatos díjfizetésű szerződésekre jellemző magas kezdeti költségeket megspórolhatod ezzel.

Mivel az ügynökök jutaléka a tőled levont kezdeti költségekből kerülnek kifizetésre, szinte senki nem fogja az egyszeri díjfizetésű nyugdíjbiztosításokat ajánlani neked, holott ezzel járnál a legjobban.

A legtöbb esetben fel sem merül majd ez, mint lehetőség, ha pedig rákérdezel, annyit fognak csak mondani, hogy „sokkal jobb, ha van egy külső nyomás, ami a folyamatos nyugdíjmegtakarításra ösztönöz”. Arról pedig nem esik szó, hogy így 10-szer, vagy akár 20-szor nagyobb költséget fogsz fizetni a futamidő alatt.

A folyamatos díjfizetésű termékek esetén is lehet az évek során szüneteltetni a befizetéseket. Ez viszont általában hátrányosan fog érinteni. Van olyan szerződés, ahol csökkennek, vagy elbukod a bónuszokat például.

Azt javaslom a szerződési feltételeket minden esetben olvasd el mielőtt aláírsz bármit! Ez itt különösen fontos, mivel nincs lehetőséged átmenni egy másik biztosítóhoz, ha később jössz rá, hogy lehet nem jól döntöttél. A biztosító a szerződési feltételek alapján jár el, semmi nem ment fel az alól, hogy nem olvastad, vagy nem értetted. Ha nem érted, ne írd alá!

Nyugdíjbiztosítás: az adózás

A nyugdíjbiztosítások kiváló megtakarítások az adózás szempontjából. Amennyiben legalább 10 éved van a nyugdíjig, és ha csak a nyugdíjba vonulásod után nyúlsz a megtakarításodhoz, akkor teljesen adómentesen veheted fel az addig felépített vagyonodat.

Ha nem tudnád kivárni a nyugdíjba vonulásodat, és így korábban hozzányúlnál a megtakarításodhoz, akkor a megkapott adójóváírások összegének 120%-át kell visszafizetned. Tehát, ha megkaptál 1 millió forint adójóváírást, akkor 1.2 millió forintot kell az államnak visszafizetned. Ha eltelt legalább 10 év a szerződés megkötésétől, akkor legalább kamatadót nem kell fizetned.

Ha viszont még a 10 évet sem tudod kivárni, akkor a megkapott adójóváírások 120%-on történő visszafizetésén kívül kamatadóval is számolnod kell. A kamatadó mértéke alapvetően 15%, viszont a szerződésed 6. évétől ez lecsökken 7,5%-ra.

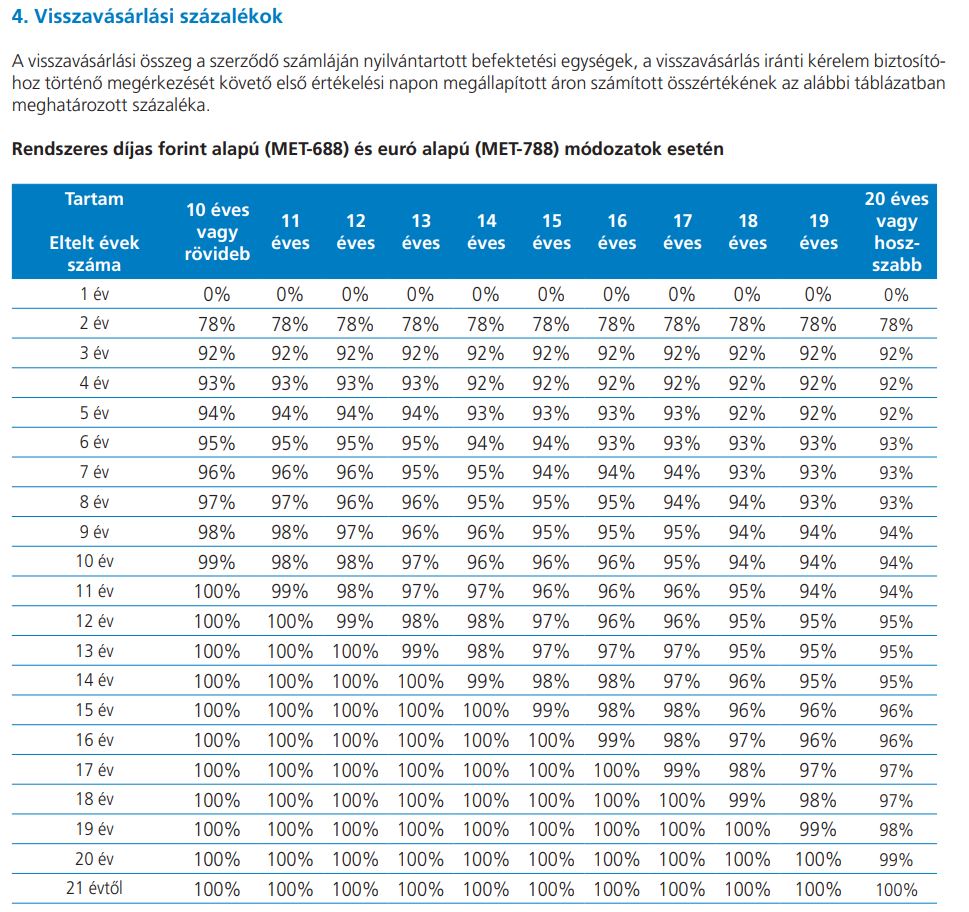

Visszavásárlási táblázat

Érdemes megismerkedned a visszavásárlási táblázatokkal is. Ahogy az adózásnál is néztük, ára van annak, ha korábban ki akarsz szállni a megtakarításodból. Az adózás mellett azonban, akár a befizetett tőkéd is bánhatja, ha idejekorán felmondod a szerződést. Ennek oka, a visszavásárlási táblázat.

A legtöbb nyugdíjbiztosítás rendelkezik visszavásárlási táblázattal. Általában az első 2-3 éves befizetésedre vonatkozik ez a táblázat, és azt mondja meg neked, hogy az adott 2-3 évnyi befizetésed hány százalékához tudsz hozzáférni a szerződés indításától számított X év múlva.

Van olyan szerződés, ahol már 1 év után 100%-át kapod vissza a pénzednek, de olyan is, ahol még 10 év eltelte esetén is csak az 50%-át. Erre is oda kell figyelned egy nyugdíjbiztosítás esetén. Kíváncsi vagy, hogyan néz ki egy ilyen táblázat?

Nézd meg az alábbi képet:

forrás: MetLife (MET-688) szerződési feltételek

Azt láthatod, hogy például egy 20 évre megkötött szerződés esetén 3 év eltelte után már visszakapod a 92%-át, de a 100%-ot csak nagyon sokára fogja elérni. A legtöbb nyugdíjbiztosítás esetén minimum 10 évet kell várnod, hogy 100% legyen a visszavásárási érték.

Egyértelmű, hogy egy nyugdíjcélú megtakarítást sem olyan céllal kötsz meg, hogy pár év múlva felmondd. Azonban érdemes számolni azzal is, hogy ha mégis felmondásra kerül a szerződés, akkor egy nyugdíjbiztosítás esetén a visszavásárlási táblázat is csökkentheti a megkapott összeget.

Fontos! A Metlife termékét csak példaként hozom, nem azt jelenti, hogy ajánlanám!

Nyugdíjbiztosítás: az elérhető befektetési termékek

A nyugdíjbiztosítások előnye, hogy miután sikerült kiválasztanod a számodra megfelelőt, és túl vagy a portfólió összeállításon is, akkor utána már elég könnyű dolgod lesz. Ha megvagy ezekkel, akkor szinte már csak annyit kell tenned, hogy folyamatosan fizeted a havi/negyedéves/féléves/éves díját a szerződésnek, amelyet a biztosító az összeállított portfólióba helyez el automatikusan.

A portfóliót a legtöbb esetben elég rugalmasan lehet összeállítani, összesen körülbelül 10-25 befektetési eszközalap közül tudsz választani. Ennyi alap már elegendő ahhoz, hogy egy jól diverzifikált portfóliót állíthass össze.

Ezek között az eszközalapok között találhatsz nagyon biztonságosakat, közepesen kockázatosakat, és nagyon kockázatos, egzotikusabb alapokat is, amelyek szűkebb piacra fektetnek be. Érdemes lehet a „buy and hold”, azaz a „megveszed és megtartod” befektetési stratégiát követned egy nyugdíjbiztosítás esetén.

Egyrészt úgysem tudod előre megmondani, hogy éppen melyik alap fog jól, vagy rosszul teljesíteni, másrészt a legtöbb nyugdíjbiztosítás felszámít vételi és eladási költségeket is, ami miatt egyáltalán nem éri meg kifinomultabb stratégiát folytatnod, vagy megpróbálnod „kereskedni” az alapokkal.

Az adott nyugdíjbiztosításon keresztül elérhető befektetési lehetőségek körét az adott biztosító határozza meg, és a szerződési feltételekben találod meg leírva. Például egy olyan táblázatban összegyűjtve, amelyet alább láthatsz.

MetLife (MET-688) nyugdíjbiztosításhoz választható eszközalapok listája

forrás: MetLife (MET-688) szerződési feltételek

A Premium eszközalap kínálat esetén 15 alap közül tudsz választani. Ahogy látod, a legtöbb esetben már az eszközalap nevében benne van, hogy mibe fektetsz. A Kasmír indiai részvény eszközalap esetén például az indiai részvénypiacba, míg a Korona magyar részvény eszközalap esetén a magyar részvénypiacba.

Természetesen az eszközalap neve nem elegendő ahhoz, hogy ki tudd választani a portfóliódba. Ehhez mindenképp el kell olvasnod a Kiemelt információkat tartalmazó dokumentumot, azaz a KIID-et. A Metlife esetében ezt itt találod. Ebből megtudhatod, hogy mi a célja az alapnak, milyen költségekkel dolgozik, milyen stratégiát folytat, és különböző forgatókönyvnek megfelelő számításokat is látni fogsz.

Csak írd be a Google keresőbe az alap nevét, és a KIID szót mellé, és meg kell találnod egy PDF dokumentumot az alapról, ami tartalmazza a stratégiáját és költségeit.

Érdemes alaposan átgondolnod, hogy milyen a kockázatviselési hajlandóságod, és annak megfelelően összeállítanod a portfóliódat. Sokan túl magas kockázatot vállalnak, és csak később jönnek rá, hogy nem jól döntöttek. Ha úgy érzed nem vagy kockázatvállaló, nincs azzal semmi gond. Pár százalék hozamtöbblet valószínűleg nem ér meg álmatlan éjszakákat.

Ajánlom ezt a cikket is: Hogyan kell okosan befektetni?

Nyugdíjbiztosítás: a költségek

Nagyon sok nyugdíjbiztosítás létezik, és a legtöbbnek a magas költség a legnagyobb hátránya.

A következő költségekkel fogsz a legtöbb esetben találkozni:

- Számlavezetési díj

- Kezdeti költség

- Vételi és eladási árfolyamkülönbözet

- Alapkezelési költség

- Mögöttes alapok költsége

Nézzük is meg, hogy melyik, mit jelent..

Számlavezetési díj

A legtöbb esetben ez a tétel 500 Ft körül lesz havonta. Ez az a költség, ami mindenkinek hirtelen szemet szúr, hiszen ezt látjuk forintban kifejezve. Itt nagy eltérések nincsenek a piacon, így ez a díj nem lehet döntő szempont egy nyugdíjbiztosítás kiválasztása során.

Kezdeti költség

Ez az a költség, ami azért van beleépítve a termékbe, hogy a szerződéseket megkötő ügynököknek is legyen bevételük. A legtöbb esetben az első kettő-három éves befizetésedre lesz érvényes ez a költség.

Azt mondhatja például a biztosító, hogy az első három éves befizetésedből elvon 5%-ot, 20 éven keresztül. Ez egy fél millió forintos éves díjas szerződés esetén 75.000 forintot jelent évente! Ez egy teljesen átlagos termék kezdeti költsége, ennél vannak jóval rosszabbak is.

Vételi és eladási árfolyamkülönbözet

Ez az a költség, amely a legtöbb termékben helyet kap, de szerencsére nem mindegyikben. Ha azt látod, hogy a vételi és eladási árfolyamkülönbözet 5%, akkor az azt jelenti, hogy minden egyes befizetésedből azonnal le fognak vonni 5%-ot. Az előbbi példánál maradva, ez egy újabb 25.000 forintos tétel lehet évente.

A későbbiek során, ha például szeretnél változtatni a portfóliód összeállításán, és egyik alapból átrakod a pénzedet egy másik alapba, akkor is le fogják vonni tőled. Már csak ezért sem érdemes mozgatni a tőkédet egy ilyen megtakarítás esetén. Évente 2-3 alkalommal több helyen is ingyenes szokott lenni a változtatás. A legjobb, ha nem találsz ilyen költséget a szerződési feltételekben.

Alapkezelési költség

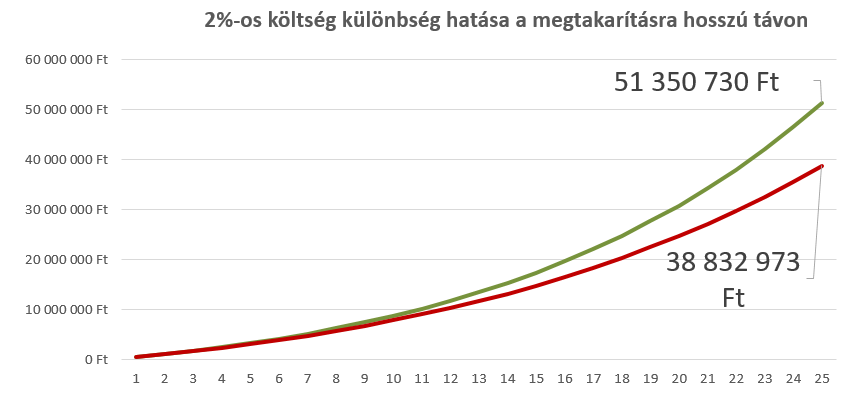

Az adott eszközalapnak a befektetési költsége, amit azért vonnak el, mert a pénzedet befektetik, „kezelik”. Ez a legtöbb helyen 1,75% éves szinten, aminél lehet alacsonyabbat is találni, illetve van 2% felett működő termék is.

Mivel ez a költség a teljes befektetett tőkédből kerül elvonásra, ne vedd félvállról ezt a pár százalékot. Hosszú távon félszázaléknyi különbség is több millió forintot tud jelenteni.

Tegyük fel, hogy már van 25 millió forintod a nyugdíj megtakarításodban. Ha 2% az alapkezelési díjad, akkor 500.000 forintot fognak tőled levonni, míg 1% esetén csak 250.000 forintot. Ugye, hogy nem is olyan kevés az a pár százalék költség? Az alábbi ábrán láthatod, hogy mennyit is tud jelenteni 2% költségtöbblet hosszú távon.

Már egy kisebb összegű megtakarítás esetén is könnyen egy kiváló autó, vagy akár egy lakás árát is elbukhatod, ha nem figyelsz.

Mögöttes alapok költsége

Nagyon sok biztosító csak létrehoz egy alapot, aminek van egy alapkezelési költsége, de emellett az adott alap egy másik alapba fektet. Jól gondolod, ennek az alapnak is lesz költsége. Ez az alap lehet másik befektetési alap, de akár ETF is, ezért 0,1%-tól 2,5%-ig is terjedhet a mögöttes alapod költsége.

Az MNB nagyon jól látta, hogy a sokszor bonyolult szerződési feltételek, és a laikusoknak érthetetlen költség tételek mellett, szüksége van a lakosságnak valamire, amivel könnyen össze tudják hasonlítani a különböző termékek költségeit. Így született meg a Teljes Költség Mutató.

A nyugdíjbiztosítás költségeinek csökkentése

Két módon is jelentősen csökkentheted a nyugdíbiztosítások költségeit.

Ha mindenáron nyugdíjbiztosítást akarsz indítani, akkor érdemes ezeket a lehetőségeket mérlegelned.

Az első módszer, amit korábban is említettem, hogy nem rendszeres díjfizetésű nyugdíjbiztosítást indítasz, hanem egyösszegűt. Azt is minimális díjjal. Ezeknek jellemzően néhány százalékos egyszeri költségük van, plusz az alapkezelési díj. Mivel szinte minden nyugdíjbiztosításhoz tartozik egy úgynevezett „eseti számla”, bármikor tudsz befizetést eszközölni, amire ugyanúgy jár a 20%-os adókedvezmény.

A másik módszer, hogy rendszeres megtakarítást kötsz, de azt minimális díjjal. A kezdeti költségeket, és a visszavásárlási táblázatot is a kezdő befizetésed alapján számolják. Ha tehát, havi 50.000 forintot akarsz megtakarítani, és ennyivel nyitsz, akkor közel ötször akkora kezdeti költséged lesz, mintha 10.000 forinttal indítanál szerződést, és 40.000 forintkat az eseti számlára fizetnél.

Az eseti számlán is ugyanúgy be tudod fektetni a pénzt, nem fog semmilyen hátrány érni, sőt, az eseti számláról rugalmasabban tudsz pénzt kivenni is.

Ezt nem fogják javasolni a tanácsadók, sem a biztosítási ügynökök. Ők a rendszeres díjú szerződések után kapnak megfelelő jutalékot, ráadásul a kezdeti díj alapján. Egy 50.000 forintos havi megtakarításért 800.000 forint jutalékot is kaphatnak Míg egy 10.000 forintosért mondjuk 150.000 forintot. Gondolhatod, hogy mennyire motivált, hogy eladja neked az 50 ezres terméket.

Ugyan az MNB maximalizálta az éves díj 100%-ban az ügynök maximálisan megkapható jutalékát 2019-től, ez nem azt jelenti, hogy a szerződés második és harmadik évében ne kaphatna még egy kisebb összeget.

Hozzáteszem, hogy még így is valószínűleg drágább lesz a nyugdíjbiztosítás, mint mondjuk egy ETF-ekbe fektető NYESZ számla, már csak az alapkezelési költségek miatt is. Így viszont egy önkéntes nyugdíjpénztárral már versenyképes lehet.

Nyugdíjbiztosítások összehasonlítása

Akkor érdemes nyugdíjbiztosítás kötésén gondolkodnod, ha hajlandó vagy rászánni az időt az összehasonlításukra. Mélyrehatóan akarsz foglalkozni a kiválasztással, és összehasonlítod mindegyiknek a költségét más megtakarítási lehetőségekkel is. Ehhez szeretnék segítséget adni a következőkben.

Teljes Költség Mutató

A TKM megmutatja, hogy bizonyos paraméterek mentén, megközelítőleg mekkora hozamveszteség ér téged egy elméleti, költségmentes hozamhoz képest, amiatt, hogy az adott megtakarításon keresztül fogsz befektetni.

Tehát, a TKM megmutatja azt az éves költséget, amit elvon tőled az adott biztosító. Fontos, hogy ebben már minden költség, és bónusz is benne van. Az adott termék bónuszai ugye csökkentik a termék TKM értékét, míg a számlavezetési díj, kezdeti költség, vagy az alapkezelési díj növeli azt.

Azok, akik nyugdíjbiztosítást kívánnak eladni neked, azt fogják mondani, hogy nem számít a TKM, hiszen az nem pontos, és a hozam a lényeg. Ennek ne dőlj be! Azért mondják ezt, mert ezt tanítják nekik a termékoktatásokon „kifogáskezelés” címen. Igenis számít a TKM, és a legjobb, leggyorsabb lehetőség arra, hogy összehasonlítsad a különböző nyugdíjbiztosítási termékeket.

A TKM fontosságát mutatja, hogy már az Önkéntes pénztárak esetén is bevezetésre került ez a mutatószám.

Tegyük fel, hogy havi 25.000 forintot akarsz megtakarítani 15 éven keresztül. Ebben az esetben 4.5 millió forintot fogsz befizetni a 15 év alatt. Ha megtakarításodnak 5%-os az éves költsége e futamidő alatt, akkor 2.924.125 forintot fog levonni a pénzintézet. Ez a teljes befizetésed 65%-a!

Amikor nyugdíjbiztosítást keresel, minden esetben nézd meg az MNB által fejlesztett TKM mutatót. Itt találod mindig a legfrissebbet, de én is készítettem neked egy táblázatot, hogy gyorsan össze tudd hasonlítani őket. Lássuk is!

A TKM értékek összehasonlítása

A TKM értékeknél alapvetően egy tól-ig értéket látsz. Ez abból adódik, hogy egyes eszközalapoknak alacsonyabb, míg másoknak pedig magasabb a költsége. Jellemzően a biztonságos alapoknak kedvezőbb, míg a kockázatosabb részvényalapoknak magasabb a költsége, tehát egy pénzpiaci alapba tett pénz a költségsáv alját jelenti, egy nemzetközi részvényalapba tett pénz pedig annak a tetejét.

Igen ám, csak az 1% alapkezelési költséggel dolgozó pénzpiaci alappal nem sokra mész, hiszen körülbelül semmit nem fog neked hozni. Helyette érdemesebb állampapírt venned az Államkincstárnál. A részvényalapok pedig jóval drágábban, sokszor 2-3% körüli költséggel működnek.

Mivel a pénzed nagyobb része biztosan drágább alapokban lesz, érdemes a felső értéket nézni a TKM táblázatban. Ezt most ki is gyűjtöttem neked, amit alább láthatsz.

Felső TKM értékek különböző termékek esetén 10, 15, és 20 éves időtávon

Láthatod, hogy 10 év esetén például a legtöbb 4-5%-os költséggel dolgozik. Semmi értelme ilyen magas összeget kifizetned a nyugdíj megtakartásodra, hiszen ha egy részvénytúlsúlyos portóflióval elérsz mondjuk 8% hozamot, abból 5% kötlség mellett megmarad neked 3%. E helyett állampapírba is fektethetnél, és még kockáztatni sem kellene a pénzed.

20 év esetén ugyan már javul némileg a helyzet, de még ott is alig találni olyat, aminek a költsége 2,5% alatti. Azt javaslom semmilyen megtakarításban ne gondolkodj, aminek meghaladja az éves költsége a 2,5%-ot.

Attól, hogy hosszabb időn keresztül alacsonyabb a TKM, nem jelenti azt, hogy kevesebb költséget fizetsz, és jobban megéri hosszútávra kötni. Valójában 20 évre a 3% költség drágább, mint 10 évre az 5%. A hosszabb idő alatt exponenciálisan több költséget vonnak el!

Láthatod azt is, hogy az egyszeri díjas biztosítások TKM értéke jóval alacsonyabb.

Az MNB igyekszik megóvni a lakosságot a túlzó költségektől, ezért is vezették be az Etikus Életbiztosítás koncepcióját. Úgy gondolom viszont, hogy ez még mindig nem elég. A most elérhető nyugdíjbiztosítások 90%-nak is még mindig meg kéne felezni a költségét ahhoz, hogy egyáltalán elgondolkozhass a megkötésükön.

Érvek a nyugdíjbiztosítás mellett

Számos esetet említettem, hogy mikor nem éri meg nyugdíjbiztosításban gondolkodnod, így most következzen néhány érv mellettük. Az egyik ilyen érv, hogy a nyugdíjbiztosításokra „nem hat” a jövőben várható nyugdíjkorhatár emelkedése. A jelenlegi szabály szerint akkor juthatsz hozzá mindenféle megkötés, és büntetés nélkül a pénzedhez, amikor betöltöd a szerződés megkötésekor érvényben lévő nyugdíjkorhatárt.

Azért én ezt nem látom olyan nagy érvnek, hiszen ezt a szabályt bármikor módosíthatják, illetve jelenleg a NYESZ számlát például TBSZ-é tudod alakítani, tehát ott még nagyobb a rugalmasságod. Ráadásul, amúgy is a nyugdíjadra teszel félre, nem célszerű 1-2 évvel korábban elkezdeni a nyugdíjadra felépített tőkédből költekezni.

A másik ilyen érv, hogy a nyugdíjbiztosítás segítségével valaki másnak felhasználhatod az SZJA befizetését, ha neked nincs, mert éppen KATA-s vállalkozó, munkanélküli vagy, esetleg külföldön dolgozol és adózol. A szerződő az, aki fizeti a szerződést, és az ő SZJA befizetéséből igényelheted vissza a 20% adójóváírást. A biztosított pedig az a személy, aki megkapja a lejáratkor az összeget.

Érdemes azért ezzel vigyáznod, hiszen a szerződő bármikor kitehet a szerződésből, például mielőtt beadja a válókeresetet. Ha pedig úgy gondolod, hogy ilyen úgysem történne veled, akkor ennyi erővel nyithatsz egy Önkéntes pénztárat is, és amikor majd nyugdíjba mentek elosztjátok a pénzt. Többet úgysem lehet igénybe venni, mint a maximális 280.000 forintos adókedvezmény.

Sok esetben hallani még azt az érvet a nyugdíjbiztosítások mellett, hogy jó a kötöttség, hiszen fizetésre kötelez, és még tanácsadói segítséget is kapsz. Elismerem, hogy vannak olyan személyek, akiknek kell egy külső nyomás, mert nem tennének félre maguktól. Azonban erre manapság vannak más megoldások is, mint elköteleződni több évtizedre. Például állíts be a számládon egy automatikus átutalást mondjuk az Önkéntes pénztáradba.

A tanácsadói segítség is jól jöhet néha, ha éppen valamit meg kell kérdezned. Az esetek többségében azonban vigyázz, mert általában tippeket adnak majd a magasabb hozamokra, vagy új szerződést akarnak kötni veled, mert kijött egy „jobb”.

A SPIVA 15 éve tartó kutatásából kiderül, hogy a profi alapkezelők sem tudják megverni a piacokat, így ezt nem szabad elvárnod egy olyan személytől, aki napi 8 órában ügyfelekkel foglalkozik, és nem a piacot elemzi.

Összefoglalás

Első lépésként érdemes átgondolnod, hogy neked megéri-e elköteleződnöd hosszú évekre, vagy évtizedekre egy nyugdíj megtakarításban a 20% adójóváírásért cserébe. Ahogy láttad, 20+ év esetén nem feltétlenül éri meg, sokan jobban járnak egy rugalmas TBSZ számlával. 10-15 év esetén viszont érdemes lehet minél jobban kihasználni az állam által nyújtott kedvezményeket.

A nyugdíjbiztosítások alapvetően bonyolult termékek, és a kiválasztásuk is sokkal nehezebb, mint más nyugdíjmegtakarítások esetén. Ha már megvan, hogy melyik számodra a legmegfelelőbb, és a portfóliót is összeállítottad, szinte már csak fizetned kell.

Mindenhonnan a drága nyugdíjbiztosítások „fantasztikus lehetőségével” fognak bombázni, így óvakodj minden terméktől, melynek 2-2,5% felett van a költsége éves szinten. Ne becsüld le a százalékos költségeket, hiszen ahogy láttad, 2% költségtöbblet is egy lakás árát jelenti hosszú távon. Éppen ezért a legjobban a költségek összehasonlításával tudsz szűrni a megtakarítási, befektetési termékek között.

Ha mindenáron nyugdíjbiztosítást akarsz indítani, akkor maradj az egyösszegű, vagy minimális díjjal indított rendszeres nyugdíjbiztosításoknál!

A piacokat ne próbáld meg megverni, ne akarj „kereskedni” az eszközalapjaiddal, hiszen még azért is súlyos költségeket vonhatnak el. A legjobb stratégia valószínűleg egy nyugdíjbiztosítás esetén a passzív befektetési stratégia.

Ne bízd a nyugdíjadat egy ingyenes tanácsadóra, vagy ügynökre, hiszen érdekellentét van közted, és köztük. Ahogy láttad, egy jó döntéssel több millió forint marad a zsebedben, így igazán érdemes megfizetned egy olyan tanácsadó munkáját, aki a te érdekeidet képviseli, és nem valamilyen szerződés aláírására akar rábeszélni.

Neked kínáltak mostanában nyugdíjbiztosítást? Mi volt a fő érv mellette? Mit gondolsz a leírtak alapján, megéri nyugdíjbiztosítást indítani? Írd meg kommentben!

Szia! Nagyon koszonom a cikket, igen hasznosnak talaltam. Kb egy eve kotottem biztositast az Allianznal kozel 30 evre. Mit javasolsz? a 3. ev leteltevel szuntessem meg es legalabb kisebb bukassal kiszallok? Mi a jo megoldas ilyenkor? koszi

Szia! Én annak idején megszuntettem és neki álltam kereskedni. Mára mar megérte. Érdemes megtanulni osztalekeosan kereskedni. Majd idővel technikaiban.

Nehéz megmondani. Az Allianznak vannak olcsó nyugdíjbiztosításai, bizonyos helyzetekben lehet jó. Látatlanban nem tudok tanácsot adni sajnos.

Az Allianz egyébként a legjobb nyugdíjbiztosítás. 30 évre a Bónusz vagy sima termék jó lehet, ha szépen mindig fizetve van. POntos kalkulációért a mentorprogramra jelentkezz légyszi, vagy keress egy valódi tanácsadót.

Kedves Ádám!

Ha szabad a magyar családok többségének pénzügyi helyzetéről nyilatkoznom, úgy érzem sok családnak van hitele, amit az önsegélyező/egészségpénztárakon keresztül tudna fizetni így kihasználva az azokra járó adókedvezményeket jelentős mértékben, (ha nem is maximálisan). Ilyen esetben miért lenne célszerűbb egy nyugdíjpénztár nyitása, ha az azokra járó adókedvezményeket ezáltal már nem tudják érdemben kihasználni, viszont egy nyugdíjbiztosításnál igen, hiszen ott nem pénztári adókedvezményt kap a család? Könnyű azt állítani, hogy a szerződő által kezelt NYESZ, vagy TBSZ számla mennyivel olcsóbb, de az brókereknek van, nem a legtöbb magyar munkavállalónak, ha jól értem. A nyugdíjpénztárak esetében pedig (mivel ez a téma hosszú távról szól a legtöbb embernek 20-30 éves távlatról beszélünk) ennyi idő alatt tarthatatlan lesz az, hogy ne emeljenek a nyugdíjkorhatáron ami ott is emelkedni fog, de a biztosításnál nem!!!

Egy nyugdíjbiztosítást ha valamelyik díjazott biztosítóval kötünk, úgy érzem nem lehet probléma, ha 20-30 éves távlatnál az általad is preferált buy and hold stratégiát folytatva választjuk ezt az opciót.

Kiváncsian várom megtisztelő véleményed az üzenetemre, hiszen én is a legjobb megoldásban gondolkozom!

Tisztelt Ádám!

Nagyon szépen köszönöm a tájékoztatást, Nekem még 12 évem van a nyugdíjig.És éppen ezen gondolkozom , hogy milyen biztosítást kössek.

Tisztelettel: J. László

Önkéntes pénztárt, vagy NYESZ számlát. A NYESZt sem kell menedzselni (ahogy azt az ügynökök el akarják hitetni), ha aktívan kezelt alapot veszünk rá. Ugyanúgy működik, mint egy biztosítás csak sokkal több marad a zsebünkben.

Szia Ádám! Több gondolattal egészíteném ki a cikkedet. Az egyik, hogy Magyarországon az emberek 90%-a nem szeretné menedzselni egy NYESZ-t, mert az alapvető pénzügyi ismereteik is hiányoznak ehhez.

A másik, hogy egyszer megemlíted ugyan, de nem fejed ki, hogy csak a nyugdíjbiztosítások esetén kapnak az ügyfelek bónusz jóváírásokat. A hosszú távon rendesen megtakarító ügyfelek esetén a jól megválasztott biztosító bőven kompenzálja a költségeket. A tartam során a bónuszjóváírásokra is keletkezik hozam, ami az évek alatt a kamatos kamat hatással erősen meg fogja tolni a végeredményt.

Nem esik szó a hozzáférhetőségről sem: a nyugdíjbiztosítás 65. életév betöltése után hozzáférhető, míg az önkéntes és a NYESZ az aktuális nyugdíjkorhatár elérése esetén. A demográfia nyomás miatt a következő 20 évben emelés várható, így ez is egy fontos mérlegelendő szempont. Nagyon nem lesz mindegy, hogy 65 vagy mondjuk 68 éves koromban jutok hozzá a megtakarításomhoz és akkor legkevésbé a TKM fog érdekelni.

A 20% SZJA pedig komoly támogatás, amit érdemes kihasználni, amire költséglevonás sincs. Valóban csak a tárgyévi befizetésre vonatkozik, de a hozamokkal, kamatos kamat effektussal kb. 15%-kal emeli a lejárati összeget. Ezt miért hagynánk veszni? Bármilyen SZJA nélküli megtakarításban 20 éven keresztül magasan verni kellene a piaci átlaghozamot, hogy ezt elérjük. Ehhez komoly szakértelem kell. Üdvözlettel: Trefán Attila

Teljesen egyetértek. Érdekes, hogy épp erre a kommentre nem érkezett válasz…

A tanácsadóknak nem az lenne a feladata, hogy megadják az alap ismereteket? Ehelyett drága életbiztosítást adnak el, átverve az ügyfelet mert „úgysem ért hozzá”? A bónusz benne van a TKM-ben, és még a kezdeti költségeket sem téríti meg a valóságban, ez csak egy jó trükk, hogy az ügyfél és az ügynök a bónuszra figyeljen, míg szépen levonják az ügyfél pénzét máshol. Nem nyugdíjas korban kellene hozzáférni a pénzhez? Számolj utána, hogy mennyit veszítesz egy nyugdíjbiztosítással. Épeszű ember, aki érti, hogyan működnek ezek a termékek nem kötne ilyet magának. Aki ennek az ellenkezőjét mondja az vagy ebből él, vagy nem érti. A 20% pedig koránt sem olyan nagy durranás, erről is írtam már: valójában 20 éves távon csak éves 1,3% extra hozam, amit a termék 3-5%-os éves költsége simán felzabál. 20 éves távon értékpapírszámlát kellene nyitni. Aki meg nem akar tanulni, magára vessen, de ez nem indok mások lehúzására.

Kedves Ádám!

Először is fogadd végtelen elismerésemet a bátorságodért! Végre ezeket valaki le merte írni! A fenti hozzászólók csak azt ismétlik, amit tanítottak nekik, mert látszik, hogy egy szakmai szemüvegen keresztül látják a pénzügyi világot. Én viszont a gyakorlatot szeretném képviselni. Bár közel húsz éve a pénzügyi pályán vagyok, de kb. tíz éve semmilyen „megtakarításos” biztosítást nem vagyok hajlandó kötni. Otthon vagyok a témában, de nem akarok a számokkal varázsolni. Ifjú titán pénzügyi tanácsadó koromban rengeteg megtakarítási célú biztosítást kötöttem (több százat), hihetetlen jól éltem belőlük, amíg el nem jött a futamidők vége. A több száz kötésből csak egyetlen egy volt, amelyik nem volt veszteséges! Évekig dolgoztam ingyen utána, hogy ezeket rendbe tegyem, és a nagy jólétért cserébe rengeteg haragost sikerült összegyűjtenem. Ezt az időszakot nem kívánom senkinek. Aztán persze utánanéztem a dolgoknak, még biztosítási matematikát is tanultam és rájöttem, hogy mivel nekem hazudtak felülről, én is hazudtam az ügyfeleimnek, akaratlanul.

Ajánlom tehát mindenkinek, hogy fogadják meg azt az őszinte tanácsot amit adsz nekik, és nézzenek szét a nyugati tv műsorokban is, hiszen ott ezt élő adásban is elmondják. Legjobb példa erre a német média. Üdvözlettel: Janó

Köszönöm János, nagyon örülök, hogy megosztottad ezt.

Szia Ádám!

Teljesen jogosnak látom hogy kiemelted a 20% állami támogatásnál hogy hosszútávon nem jelent olyan sokat ha a teljes befizetésekŕe bontjuk.Az én másik félelmem ami eszembe jutott a soraidat olvasva.Hogy a vagyon kezelési költséget a teljes befizetésekre vonatkoztatják.Ami 10év után a teljes befizetéseknél simán megeheti az állami támogatást…..meg úgy mindent….hiszen minden évben akár 3% is lehet…a teljes befizetések után….Ezért köszönöm a tippet,hogy ugorjak át az eseti számlára és minimalizáljam a rendszeres dijjas számlámat.Köszönöm!

Kedves Ádám!

A cikk jó összefoglaló, hogy mire is kell figyelni a nyugdíjbiztosításoknál. Meglátásom szerint néhány ponton fogalmazhattál volna általánosabban, mondván x, y jellemzőre érdemes odafigyelni amikor választ az ember.

Pl. nem minden biztosítóra igaz, hogy van visszavásárlási tábla; hogy a kezdeti költség az első két-három év befizetése; hogy van vételi és eladási árfolyam között különbség – ezeknél a jellemzőknél főként költséges termék tulajdonságait vetted figyelembe, ami valóban drága konstrukciónak tüntetni fel a nyugdíjbiztosításokat. Az MNB is elég komolyan beszabályozta az elmúlt években mind a költségeket, mind az üzletkötőknek fizethető jutalékokat.

Az eseti díjak vonatkozásában jellemzően nem igaz az a tulajdonság, hogy könnyen hozzáférhető; a nyugdíjbiztosítások esetén az ide befizetett megtakarítás is nyugdíjcélú és nem mozgatható egyéb célokra.

Azzal abszolút egyetértek, hogy mindenkinek a saját életéhez igazodva kell megtalálnia a megfelelő módszert, hogy a nyugdíját biztosítsa. Erre többféle megoldás létezik, nem szabad hagyni (akármely megoldásról is van szó), hogy rámenős bankos/üzletkötő hatására válasszunk.

Üdv,

Nelli

Lehet, hogy van kivétel de 90%-ra igaz. A kivételnél pedig más sunyi módon van eldugva költség. Semmilyen szigorú szabályozás nem történt sajnos, ha összehasonlítjuk a költségeket egy értékpapírszámlával, NYESZ-szel, vagy önkéntes pénztárral, a szabályozás vicc. A semminél jobb az, igaz. A jutalékok is nevetségesen magasak. Éves 300.000 forintos megtakarításra kap 330.000 forintot az üzletkötő. Egy évig csak a tanácsadást fizeti az ügyfél. Ezt kötelező kellene, hogy legyen kommunikálni, kíváncsi lennék, hány ügyfél írná alá. Vagy ha az üzletkötő jutalékát ki kellene fizetnie az ügyfélnek direktben. Az eseti díj sok helyen választható, hogy adókedvezményes-e vagy sem. Az igaz, ha adókedvezményt vesz rá igénybe, akkor 20%-os büntetéssel lehet csak kivenni, de még mindig sokkal rugalmasabb, mint az alaptermék.

Hello,

Van egy dolog, amit mindenképpen hozzá kell fűznöm a cikkhez! Olyan üzletkötő vagyok, aki épp ezt mondja az ügyfeleinek, hogy döntsenek a legalacsonyabb költségű termék mellett. A szerző egy helyen hibázik csak. Az Allianz-nál, ha az elérhető kb 18 eszközalapból, ha abból a 16-ból választ, amelyet maga az Allianz kezel, akkor a befektetési költség állandó, mert nincs kiadva mögöttes alapkezelőnek, így a TKM mutatója az Alcsanyobb!! Ebben az esetben egyedüliként az összes biztosító mutatója közül (tehát a részvény alapoknál is) az alsó szám vonatkozik rá! Magyarán így a költsége, futamidőtől fűggően: kb 0,8-1,7 közt mozog! Ez úgy gondolom (és a szerző is ezt írta) eléggé vállalható termék így.

Köszönettel

Ez így nagyon nem állja meg a helyét. Az alapoknak ugyanúgy van alapkezelési díja, csak azt az Allianz nyeli be. Ezért van eszközalaponként meghatározva TKM, amiből látszik, hogy mennyire nem a minimum értékhez van közel a TKM akkor sem, ha Allianzos eszközalapot választunk. Szerintem nem én hibáztam, hanem te nem ismered megfelelően a terméket, amit eladsz másoknak.

ITT a link ahol bárki megnézheti az eszközalaponkénti költségmutatókat:

https://www.allianz.hu/hu_HU/lakossagi/elet-es-egeszseg/tkm-ertekek.html#

Látható, hogy szinte minden esetben 3% felett a 10 éves TKM, kivéve a kötvény alap és pénzpiaci alp esetén, amit teljes ostobaság beválasztani a portfólióba, hiszen teljesen ingyenesen is lehetne ilyen eszközöket vásárolni, ha nem biztosításban gondolkodunk. Allianz Bónusz esetén szintén, ott 10 éves távon még magasabb. 20 éves TKM esetén megy a költség 2% körülire, ami egy sima aktívan kezelt alap költsége, amit NYESZ számlán is meg lehetne venni, és ott jobb szolgáltatást kapunk, hiszen nem egy biztosító kezeli a pénzünket, hanem bármelyik profi alapkezelő, amelyiket választjuk. Az utolsó, türelmetlenkedő, beszólogatós kommentedet pedig töröltem. Azért nem volt kint, mert korrektül meg akartam indokolni, miért nem olyan olcsó ez a termék, mint gondolod. A jutalék ennek fényében szerintem nem korrekt, hiszen az ügyfél többet bukik, mintha NYESZ-t nyitott volna, amin nulla jutalék van. De tény, hogy a többihez képest olcsó, és a jutaléka is kevesebb, mint egy Metlifenak. Ha valaki minden áron nyugdíjbiztosítást akar kötni, akkor jó az Allianz. Nem olyan átverés, mint a többi.

Szia Ádám! Említetted a hanganyagban, hogy az önkéntes nyugdíjpénztáraknál is be tervezik vezetni a kötelezően kimutatott TKM-et, viszont csak jövőre. Először is, milyen régi a hanganyag, és ha már elmúlt egy éves, akkor ez már bekövetkezett-e? Másodszor, megéri-e kivárni az egy évet nyugdíjpénztár választása esetén egy jobb ajánlat találása érdekében, vagy az elveszített exponenciális hozam az utolsó évben (30 év feletti távra) jóval meghaladná a hozamot, amit egy kicsivel jobban választott biztosító hozna?

Még egy apróság, elnézést, hogy külön írom!

A valóságban a fent említett 50e/hó díjas szerződés után, ilyen költségű terméknél bruttó 350e lehet csak kapni, nem 800e-t,ami, ha nem tudok katázni (és nem tudok), kb 180e ft nettó!! És olyan ritka, mint t a fehér holló. Átlagosan 20e-t kötnek az emberek, ami kb nettó 80e.ft! Na most ha valaki példának okáért 4-5 ilyet köt egy hónapban, akkor keres 4-500e ft-ot, de ez már olyan kiemelkedőnek számít, hogy az 1600 aktív országos üzletkötőből (pl az Allianz-nál) a legjobb 30-ba (!!!) kerülsz be!! A nagy valóság az, hogy 1-2 ilyet ha köt egy üzletkötő, akkor már baromi boldogak és kb 1-200e ft-ot jelent a fizetésében… Ismétlem, ez a legalacsonyabb költségű termék esetén áll fenn, nem a Metlife-nál. Úgyhogy úgy vélem ez a jutalék, tehát az 50e-nél 2-300e ft. főleg a 20 évre lebontva elég korrekt, ha azt vesszük, hogy mekkora segítség lesz ez 20 év múlva valakinek, aki így még a második legjobbhoz képest is kb 3-4 milliót nyer…

Egyébiránt, a Nyesz-nél alacsonyabb a költség, mert nem is kapunk mellé semmilyen szolgáltatást, a Önkétesnek pedig a költsége TKM-be kifejezve pedig kb: 1,5%. Így aztán 0-10 év közt valóban alacsonyabb a költsége az Allianz Bónusz Életprogramnál, 10 év fölött pedig nem!!

Kedves Ádám!

Először is, nem tudom miért írod, hogy: „beszológatos” írásom, mikor csak tényszerűen leírtam, hogy konkrétan és valójában egy ilyen terméknél mennyi a jutalék és hogy igazából mennyi kötés van az üzletkötők 95%-nál.

A tkm-re vonatkozóan pedig: ha visszaolvasod én is a 15-20 év és afeletti tartamról beszélek és valóban nem a sima életprogramot, hanem a Bónuszt kötjük. Ahol, ha megnézed a csatolmányod, ott is látszik, hogy nem 3,hanem 1,4-2 közt van a TKM! Azt a kifejezést, hogy „benyeli az Allianz” így konkrétan nem tudom értelmezni, de tény, hogy az allianzos eszközalapok is közt van eltérés, aminek az oka, hogy nem ugyanannyi és ugyanolyan értékpapírok vannak benne. Azonban ez az eltérés, a táblázatból is láthatóan, néhány tized-százalékos!!! Például a talán legjobb alap, a Világgazdasági, 1,83…

Az a kijelentés pedig, hogy ugyanezt a Nyesz-nél ingyen megkapod pedig egyszerűen nem igaz.. Ha megnézed a TER mutatót, nemigen lesz olcsóbb, mint amiről az Allianznál beszélünk! Nyilván, hisz minden alapot kezel valaki és van költsége. Csak az a különbség, hogy a TER mutató messze nem olyan teljes, mint a TKM, szóval inkább ott a több a bújtatott költség, hisz a TKM-nel nem lehet ilyen. Arról nem is beszélve, hogy a TKM mutató se a legjobb esetet mutat be, példábak okáért, ha nem havonta fizetsz, hanem évente (vagy más eltérés a példaszámítástól) , akkor az máris pár tized százalék mínusz, így akkor még kevesebb az az 1,83 is…

De akkor tisztázzuk szerintem, hogy te amúgy mit tartanál egyáltalán elfogadható költségszintnek egy szolgáltatónál?? Mert olyan ugye nyílván a világon nincs, hogy valaki 8ngyen nyújt valamilyen szolgáltatást. 1,2-2 százalék én szerintem még korrekt. Azt pedig már leírtam, hogy ez konkrétan hány ft jutalékot jelent, például egy 20 éves(!) szolgáltatás esetén.

Sajnálom, ha beszólogatósnak vetted a bejegyzésem, úgy gondolom egyáltalán nem személyeskedtem akkor sem, most sem. És hangsúlyozom nem a 10 éves futamidőről beszéltem, csak annyit, hogy ott jobb(!) az Önkétes.

S az általad betett táblázat 8s azt igazolja, amit írtam, hogy 20 évnél 1,2-2 közt van a költség, ami szerintem (!) korrekt. Továbbá, hogy 20 évnél ez jobb, mint az Önkétes meg a Nyesz! Amik ez alapján állnak, tehát úgy gondolom az általad (!) tett személyeskedő megjegyzés nem igaz, hogy: nem ismerem a terméket, amit eladok.

Köszönettel,

D. András

Kedves Ádám,

Azt szeretném megkérdezni, hogy az eseti számlára befizetett összeg után is igénybe lehet venni a 20% SZJA jóváírást?

Előre is köszönöm a válaszod.

Üdvözlettel,

T. Judit

Én úgy tudom, igen. De az adott biztisítónal érdemes ellenőrizni.

Hello Ádám!

Nagyon köszi a részletes és érthető összefoglalást a témában. Amit én lényegi és fontos elemnek gondolok a cikkedből, az hogy kevés a jó konstrukció, és hogy a költségek semmiképpen ne legyenek nagyobbak 2%-nál.

Több hozzászólásban is felmerült az Allianz, ill. az egyedi számla lehetősége; továbbá egy helyen azt is említetted, hogy az egyszeri díjfizetéses opció a legtöbb esetben kedvezőbb mint a havi / negyedéves konstrukció. Emiatt gondolkodtam el a váltás lehetőségén, és néztem utána a feltételeknek.

Itt találhatók az Allianz Életprogramok jelenlegi TKM-jei:

https://www.allianz.hu/hu_HU/lakossagi/elet-es-egeszseg/tkm-ertekek.html

A „Nyugdíjbiztosítási záradékkal rendelkező termékeink” alatt az „Allianz Bónusz Életprogram” ugyan 10 éves távon a min. 2.82%-ával magasabb mint az „EGYSZERI díjfizetésű Allianz Életprogram” (1.77-2.68%), ugyanakkor 20 éves távon már kedvezőbbek a kilátások: 1.40-2.27% (Bónusz) az 1.64-2.58%-kal (Egyszeri) szemben.

(Ha jól értem a pontos érték mindig az kiválasztott eszközalapok arányától függ.)

Tudnál kérlek tanácsot adni az alábbiakban?

1. ilyen – hosszabb távon elenyésző különbségnek tűnő – esetben (ami lehet, hogy még kedvezőtlenebb) is érdemes váltani egyszeri díjfizetésesre? lehet ez a termék pont egy kivétel?

2. egyáltalán hol/hogyan tudom ellenőrizni, hogy valóban ennyi TKM terheli a számlámat?

3. ha valaki mégis változtatna a díjfizetés módján, akkor azt vajon simán engedélyezik? (nekem az eddigi érdeklődéseim alapján nem tűnik olyan egyszerűnek)

Szia Gábor! A váltás alatt mit értesz? Miről váltasz? Ha már megkötötted, akkor nem tudsz egyszeri díjasra váltani, az egy másik termék. Szerintem a legjobban azzal járnál, ha eljönnél a Pénzügyi Szabadság Alapozó tréningre, mert ott választ kapsz a kérdéseidre, és tisztázódni fog. Itt nem tudom leírni, de a lényeg, hogy én nem kötnék semmilyen biztosítást befektetési célból.

Szia Ádám, köszi a gyors választ.

A váltásnál az “Allianz Bónusz Életprogram”-ról az “EGYSZERI díjfizetésű Allianz Életprogram”-ra gondoltam, de végül is logikus, hogy ha ez egyszer más termék (és nem egy szimpla módosítási opció egy terméken belül), akkor nem lehetséges a váltás.

Alapozó tréningen voltam még régebben, ezt a biztosítást még korábban kötöttem, azóta van egy NYESZ számlám is. Üdv, G.

Kedves Ádám! Nagyon jókor bukkantam az írására, már majdnem sikerült az egyik rossz nyugdíjbiztosításból a másikba ugranom egy csomó plusz ksg-gel. Az NN Biztosítónál van egy garantált díjas Motiva Nyugdíbiztosításom már majdnem 6 éve. 1 hete megkeresett az eddigi NN üzletkötőm (jó ismerősöm) h ez a biztosításom nem hoz semmit, de ő most már az Aegon Biztosítónál van és az ottani biztosítás jóval többet hozhat és ha még 50 éves korom előtt megkötöm, a 15. év végén egy éves bónuszt jóváírnak nekem, ami ennek a kezdeti ksg-e így ez nekem semmibe nem kerül, ott pedig díjmentesíteni tudom a szerződésemet, ami további ksg-gel nem jár nekem, lesz egy díjmentesítési összegem, amit 65 évesen kapok majd meg. Aztán kiderült a kalkulációnál h a programjuk április 1-től számolja a hátralévő időt, így nem lesz meg a 15 évem, nem lesz bónusz sem. Ekkor kezdtem el gondolkodni h egy éves díj a kezdeti ksg + éves számlavezetési díjak, vagyonkezelési díjak stb. h menni ksg-e van ennek? És ezt én már kifizettem egy biztosítónál, akkor érdemes egy másiknál is fizetni? Annyival több hozamot hozhat? Felhívtam egy „független” szakértőt, aki 10-20 biztosító termékét ismeri h tanácsot kérjek. Első menetben azt mondta h ha már megkötöttem ne váltsak, mert igen ki kell fizetni újra a kezdeti magas ksg-eket, meg az Aegonnak magas a ksg-e. De ekkor én már kiszámoltam h az eddigi biztosításomban lévő pénz pont annyi amennyit befizettem, egy Ft kamat, hozam és a majdnem fél milliós adójóváírásomat is „benyelte”. Ezt fizettem majdnem 6 évig, mert nem tudtam róla, de így h tudom, nem akarom még 15 évig fizetni a semmit, akkor a párnám alá is tehetném. Szóval abban maradtunk h kell egy olyan biztosító ami kis ksg-ű, jók az alapkezelői és ad bónuszt 15 évnél kevesebb időre. Erre ajánlotta a MetLife-ot, aminek a TKM-e a legmagasabbak között van, (az alapkezelőit nem ismerem) de ad bónuszt kb 700.000-ret a végén. Viszont előző írásokból látom h a MetLife fizeti a legmagasabb jutalékot az üzletkötőnek. Szóval elbizonytalanodtam megint. Az évi egyszeri befizetésre azt mondták h ugyanez a költség, az egyszeri díjas TKM azért kevesebb, mert az arra vonatkozik ha az egész biztosításra csak egyszer egy milliós nagyságrendű összeg kerül. Ha ezek ismeretében van valami jó ötlete, azt szívesen venném. Üdv.: F.Erika

El kell felejteni ezeket a szélhámos tanácsadókat. Jöjjön el a pénzügyi szabadság alapozó tréningre (felső menüben található). Látatlanban nehéz pontosat mondani. Alighanem fel kéne mondani és Nyesz számlán folytatni a megtakarítást. De javaslom tényleg a tréninget, ott van szó erről.

Kedves Ádám! Azt szeretném kérdezni, ha mégsem ugranék bele egyik fajta nyugdíj-előtakarékosságba sem a biztosítóknál, hanem a részvény vásárlásnál maradok TBSZ számlával, akkor ott meg tud valósulni a kamatos kamat hatása, hiszen minden évben újat kell nyitni? Hogyan kell ezt elképzelni? Klubtag vagyok és már feltettem ezt a kérdést csoportban is, de sajnos nem kaptam választ. Köszönöm szépen, ha válaszolsz, nagyon érdekelne. Üdv: Mónika

Szia Mónika! Csak a nyugdíjbiztosítást kínálják biztosítók. Ezen kívül van két másik kifejezetten nyugdíjcélú megtakarítás: önkéntes nyugdíj és NYESZ. Ezek jóval kedvezőbb költséggel működnek, és van rájuk adókedvezmény. A nyugdíjbiztosítás egy számla, amire befizetve a pénzt a biztosító az általad választott eszközalapokba fekteti. Ugyanezt TBSZ, NYESZ és Önkéntes pénztári számlán is meg lehet csinálni. A hozamod mindig attól függ, hogy mibe fektetsz a számlán belül. (Mínusz a számla költsége) TBSZ-t valóban minden évben érdemes lehet újat nyitni, de ennek nincs köze a kamatos kamathoz. Mind a biztosításnál, mind a többi lehetőségnél az eszközalapok mögött valamilyen befektetési eszköz áll: részvény, kötvény, ingatlan, nyersanyag, stb. Ezek hozamot termelhetnek, és így hosszú távon érvényesülhet a „kamatos kamat” hatás, ha nem veszünk ki a tőkénkből. Úgy látom, hogy nagyon alap fogalmak nincsenek a helyükön, így én a helyedben várnék bármilyen bonyolultabb termék indításával és addig amíg ezeket tényleg megérted, a pénzt állampapírba tenném. Itt egy csomó anyag nyugdíj megtakarításról:https://szendreiadam.hu/nyugdij-megtakaritas-tema/ , ha ezeket átolvastad, akkor pedig szerintem gyere el az alapozó tréningre: https://szendreiadam.hu/penzugyi-trening-ertek-secure/. Remélem tudtam segíteni.