Ha befektetésekről van szó, sokaknak az ingatlan jut először eszébe.

Sokan abban gondolkoznak, hogy vesznek egy házat vagy lakást, amit kiadnak albérletbe vagy egy gyors felújítást követően drágábban adnak el. (Erről itt írtam: Ingatlan, mint befektetés)

Ez azonban gyakran alacsony hozamlehetőséget kínál, ezért sokan keresik a lehetőséget, hogy miként lehetne olcsóbban hozzájutni egy-egy ingatlanhoz.

Erről egy videót találsz is itt:

Ha tehát befektetőként keresünk ingatlanokat, hamar találkozunk a haszonélvezettel terhelt ingatlanokkal, és az általuk ígért „mesés” hozammal.

A haszonélvezeti joggal terhelt ingatlanvásárlás az ingatlanbefektetés egy speciális esete.

Ekkor töredék áron jutsz hozzá az ingatlanhoz, de azt mindaddig nem használhatod, amíg a haszonélvező életben van.

Ez együtt járhat azzal is (de nem feltétlen), hogy az ingatlan eladójának élete végéig életjáradékot (havi ellátmányt) kell fizetned. Ebben a cikkben összegyűjtöttem neked minden szükséges információt, amit erről a lehetőségről tudnod érdemes.

Készítettem egy kalkulátort is, amivel könnyen kiszámolhatod, hogy neked megéri-e ez a befektetés.

Magadnak tudod beállítani a paramétereket, a kalkulátor pedig segít neked kiszámolni a várható hozamokat.

Az életjáradék és a haszonélvezeti jog

Képzeld el a következő szituációt:

Van egy idős bácsi, akinek nincsenek örökösei, de van egy saját ingatlanja. Nincs hová mennie, nem akarja eladni az ingatlant, hiszen azt megszokta és használni akarja. Ugyanakkor pénzre lenne szüksége.

Megteheti azt, hogy eladja az ingatlan tulajdonjogát, de megtartja a haszonélvezeti jogot.

Mi az a haszonélvezeti jog?

A leggyakrabban, amikor veszünk valamit, akkor egyszerre megvásároljuk a tulajdonjogot, és a haszonélvezeti jogot is. Ezért e két dolog a legtöbbek fejében összekapcsolódik. Az ENYÉM, tehát én HASZNÁLOM.

De ennek nem kell így lennie: megtehetjük, hogy eladjuk az ingatlanunk tulajdonjogát, de megtartjuk a haszonélvezetet, azaz életünk végéig pontosan ugyanúgy használhatjuk azt, mintha a miénk lenne. (Akár bérbe is adhatjuk.)

Ekkor a haszonélvezőt terhelik a lakhatással kapcsolatos költségek (pl. rezsi, hűtőszekrény csere), de a ház állagmegóvásának költségei (pl. beomlott tető, társasházi lift felújítás), adók, stb. a tulajdonost fogják terhelni.

A tulajdonos akár ismét el is adhatja az ingatlant, persze csak töredék áron, amíg a haszonélvező miatt az nem használható.

Így tehát az idős emberünk egyszerre használhatja is az ingatlant, és még élete során fel is élheti a tulajdonjog értékét.

Egy idős embernek azonban nem biztos, hogy egy nagy összegre van szüksége, hiszen mi van, ha sokáig fog élni, és elfogy a pénz, mielőtt meghalna. Ezért kapcsolódik ide szorosan az életjáradék fogalma…

Mi az az életjáradék?

Az életjáradék egy élethosszig tartó folyamatos bevétel. Erre a legjobb példa a nyugdíj, amit a jogosultak havonta kapnak egészen életük végéig.

De életjáradékot egy ingatlan tulajdonjogáért cserébe is lehet kérni.

A példánkban szerepló úr dönthet, miként szeretné eladni a tulajdonjogot:

- Egyösszegű kifizetést kér (jellemzően kb. a piaci ár felét)

- Életjáradékot kér (élete végéig egy adott havi összeg)

- A kettő kombinációja (Egy nagyobb kezdőösszeg és egy kisebb havi járadék)

A haszonélvezettel terhelt ingatlan eladása az olyan nyugdíjasok számára például egy jó lehetőség, akik szeretnének plusz bevételhez jutni és a nyugdíjukat kiegészítve magasabb életszínvonalon élni.

Befektetőként garantáltan duplázol

Jó ideje figyelem a haszonélvezeti joggal terhelt ingatlanokat, és több cég ajánlatait is emailben kapom. Kíváncsi voltam, hogy milyen hozamokat lehet elérni, így végül személyesen is elmentem az egyik céghez tárgyalni.

Többször elhangzott az a mondat, hogy ezen a befektető nem tud veszíteni: mindegy, mikor hal meg a haszonélvező, a befektető megduplázza a pénzét.

Mivel az ingatlan értéke az inflációval úgyis nő (vagy nem), így inflációval korrigáltan megduplázhatjuk a pénzünket, ha van időnk várni.

Ez igaz is, meg nem is…

Befektetés haszonélvezeti joggal terhelt ingatlanba

Befektetőként elsőre nagyon egyszerűnek tűnhet az egész. Vásárolsz egy ingatlant a valós érték töredékéért, fizetsz érte még néhány évig havonta egy kisebb összeget, majd a teljes ingatlant megkapod.

Ezen csak nyerni lehet, ugye? Hát nem!

Egy példa ingatlan

Csak egy kiragadott példát hozok, hogy láss egy ilyen ajánlatot, és lásd, milyen nagyon csábító elsőre. (Az adatokat némileg módosítom, hogy ne adjak ki személyes adatokat, de a lényegen nem változtat.)

- Az ingatlan piaci értéke kb. 58.000.000 Ft

- Akciós ár egyösszegben: 29.500.000 Ft

VAGY

- Egyösszegben: 19.500.000 Ft + 160.000 Ft / hó életjáradék

Leírás: VIII. kerület frekventált részén, csendes és hangulatos mellékutcában, emeleti, 3 szobás, 86 négyzetméteres lakás, 15,4 nm saját terasszal, és szeparált 26 nm tárolóval.

Ha egy kicsit átgondoltad befektetőként a helyzetet, akkor bizonyára az első kérdés, ami beugrik, hogy „Hány éves az eladó?”.

Nem akarok pontos adatot mondani, de mondjuk azt, hogy 73 év körül.

Akkor megéri-e ez a befektetés?

Haszonélvezetes ingatlan megtérülése

„A pénzedet garantáltan megduplázod” – tegyük fel, hogy igaz ez az állítás.

(Ami valójában nem, hiszen az ingatlan amortizálódik, számos költséged lesz, és az életjáradék összegét előre nem lehet megmondani.)

Nagyon nem mindegy, hogy a pénzedet 7 év alatt duplázod meg vagy 25 év alatt. Az előbbi egy 10%-os hozamnak felel meg, míg utóbbi 3% sincs.

A gond éppen az, hogy nem tudod előre megmondani, hogy mikor jutsz majd hozzá az ingatlanhoz, így ezalatt az idő alatt a pénzed feleslegesen áll, sőt költséged keletkezik.

Gondolj bele: Egy egyszerű, passzív részvénybefektetéssel is elérhetsz éves 10%-os hozamot, és szinte semmi dolgod nincs vele! Ha nem érsz el hasonló hozamot, akkor minek kockáztatnál és vesződnél az egésszel?

Valójában akkor tudod meg, hogy jó befektetés-e egy ilyen ingatlan, ha ki tudod számolni a várható hozamot. Ehhez egy kalkulátort találsz itt: Életjáradék kalkulátor letöltése.

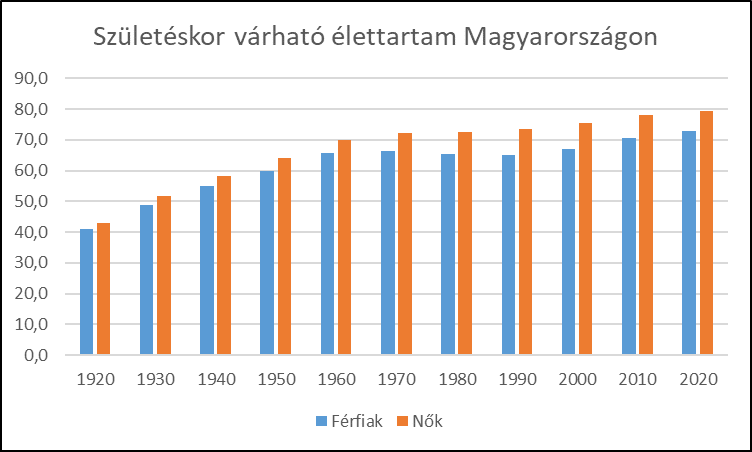

A legnagyobb tévedés: születéskor várható élettartam

Sokan azért gondolják tuti biznisznek az életjáradékos ingatlanvásárlást, mert tévesen azt gondolják, hogy az eladó várható életkora a születéskor várható élettartammal egyenlő.

De nem!

A születéskor várható élettartam azt jelenti, hogy egy csecsemő átlagosan meddig él. Ebben az átlagban benne vannak azok, akik 3 hónaposan, 32 évesen, 65 évesen halnak meg.

(Ők lefele húzzák a várható élettartamot, de ezeket a mi esetünkben a tulaj már túlélte!)

A születéskor várható élettartam Magyarországon így alakult az elmúlt 100 évben:

A fenti ábrával nem számolhatsz, hiszen nem ad választ arra a kérdésre, hogy egy ma 65+ éves ember várhatóan meddig él!

Gondolj bele, egy 1950 környékén született nő ma a hetvenes éveiben jár, pedig a várható élettartama 64 év volt.

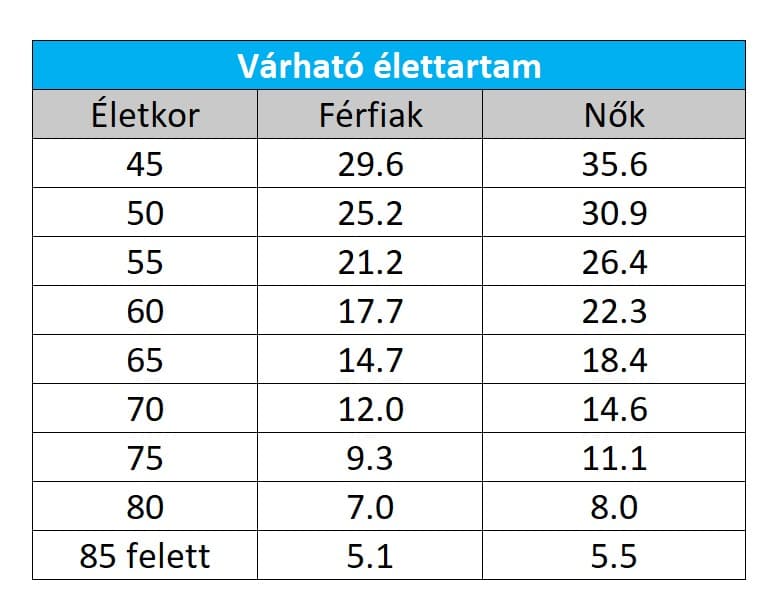

Ebből kifolyólag olyan adatokat kell használnod, amelyek azt mutatják meg, hogy egy adott életkorban még mennyi a várható élettartam.

Íme, egy becslés a WHO adatai alapján a várható élettartamokra kor és nem szerint:

(Dohányzás, vagy rossz egészségügyi állapot esetén 2-3 évet ezekből le lehet vonni, saját belátás szerint.)

Vagyis egy ma élő, 70 éves nő várhatóan nem +1-2 évig fog élni, ahogy azt sokan gondolják.

Neki már sokkal jobb esélyei vannak, és sokkal valószínűbb, hogy még több mint 10 évet fog élni, mint hogy 1-2 éven belül meghalna.

Amint elkezdünk a valós várható élettartammal számolni, a hozamok leesnek, és már egyáltalán nem lesz jó befektetés a haszonélvezetes ingatlan. (Legalább is a legtöbb esetben.)

A továbbiakban megnézünk néhány konkrét példát és számítást is, de ahhoz, hogy az elvárt hozamunkat meghatározzuk, előbb a kockázatokkal kell tisztában lennünk.

A haszonélvezetes ingatlanok kockázatai

Egy döntés meghozatalakor mindig tájékozódnod kell a befektetések kockázatairól. Ennél a befektetésnél különösen sok kockázati tényezőt kell figyelembe venned.

Még ha sikerül is kiválasztanod a megfelelő ingatlant, akkor sem tudod pontosan meghatározni a befektetési időtávot és nem látod előre az összes költségedet sem.

Erre a befektetésre mindenképpen úgy tekints, mint a befektetési portfóliód egy kockázatos részére.

Ingatlannal kapcsolatos kockázatok

A megfelelő ingatlan kiválasztásához biztosan hozzáértésre lesz szükséged, így akár érdemes lehet egy szakértőt is megkeresned, aki segít neked ebben.

Egy rossz választás azt jelentheti, hogy az ingatlan valójában nem is ér annyit, amennyire te számítottál, és nem fogod tudni olyan áron értékesíteni, ahogy azt elképzelted.

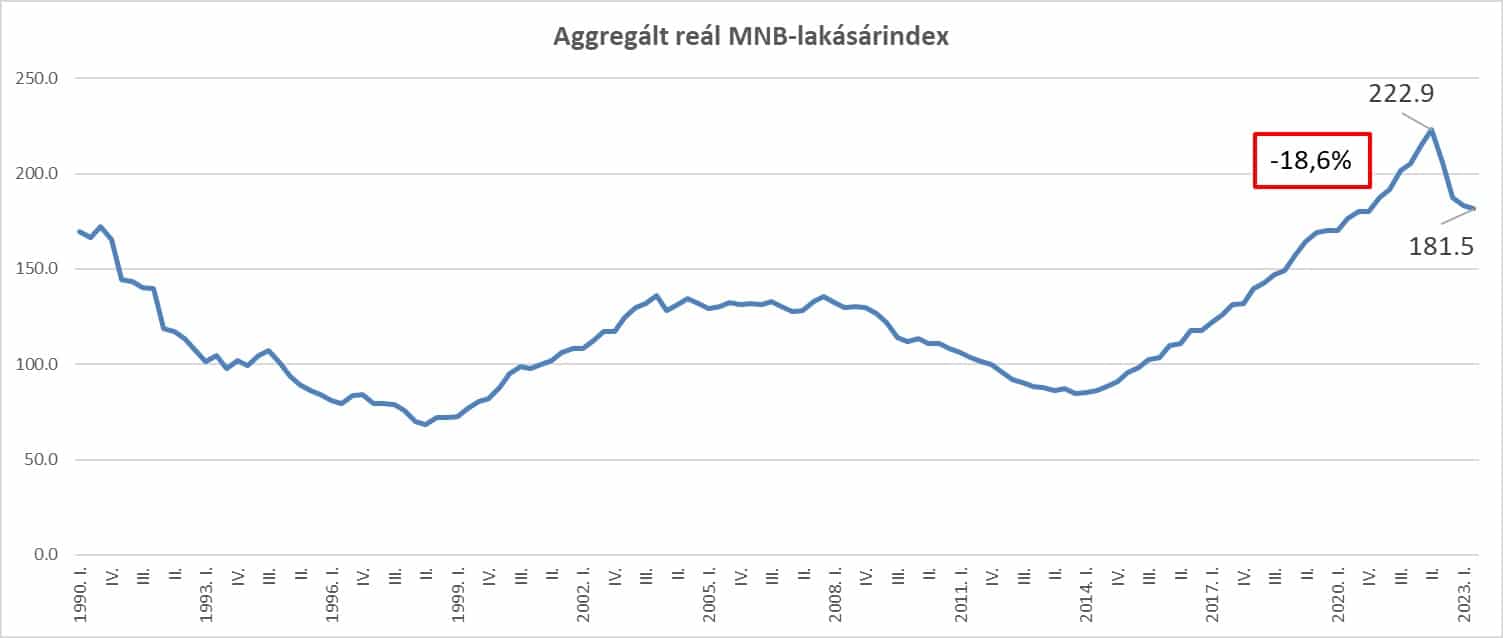

Tartsd szem előtt azt is, hogy az ingatlanpiaci árak is folyamatosan ingadoznak. Sokak által hitt tévhit, hogy az ingatlanok árai kizárólag emelkedni tudnak.

Magyarországi ingatlanok inflációval korrigált értéke

Látható, hogy egy év alatt akár 20% körüli értékvesztés is elképzelhető, és a 90-es évek óta nem volt valódi reálhozam, ha nem adtuk bérbe az ingatlant.

Tehát alapvetően is egy kockázatos eszközről beszélünk, amire egy plusz réteg bizonytalanság (kockázat) kerül a haszonélvezeti jog miatt! Ha ingatlanbefektetésben gondolkozol, érdemes elolvasnod az ingatlanbefektetésekről szóló útmutatómat.

Nagy a véletlen szerepe

Az egyértelmű, hogy minél hamarabb megkapod az ingatlant, annál jobban megéri a befektetés. A vásárlás pillanatában azonban nem fogod tudni megmondani, hogy a jelenlegi tulajdonos még 3, 10 vagy 20 évet fog-e élni.

Egy várható becsléssel tudsz számolni, de könnyen belefuthatsz abba, hogy hosszú életű lesz az ingatlan haszonélvezője, és akár 15-20 évet is várnod kell az ingatlanra.

Ilyen hosszú időtávon sokkal valószínűbb, hogy esedékes lesz egy nagyobb kiadással járó felújítás, ráadásul amennyiben még éljáradékot is fizetned kell, a költségeid nagyon megnőhetnek. Lehetséges, hogy a végén többet fizetsz ki, mint amennyit ér az ingatlan.

Vagyis, ha tovább él a haszonélvező, a kockázataid exponenciálisan növekednek. Éppen ezért én például kizárnám az összes olyan ajánlatot, ahol havi életjáradékot is fizetni kell, és csak az egyösszegben megvásárolható ingatlanokkal foglalkoznék.

A befektetés várható időtávjának becsléséhez használhatod a fenti táblázatot, amivel a kalkulátor is számol.

Mi van, ha párral van dolgunk?

Amikor házaspár lakik az ingatlanban, akkor a haszonélvezeti jog mindkettőjüket megilleti. A befektető szempontjából ez azt jelenti, hogy a pár mindkét tagjának halálát követően kapja csak meg az ingatlant.

Annak a valószínűsége pedig sokkal nagyobb, hogy legalább a pár egyik tagja hosszú életű lesz. Csak egy gyors példa: ha 60% esélyt adunk rá, hogy egy ember nem éli meg a 10 évet, akkor…

- Egy ember esetén 40% az esélye, hogy 10 évnél többet kell várnunk

- Két ember esetén viszont már 64% az esélye, hogy 10 évnél többet kell várnunk

Tehát ha nem arról van szó, hogy már most nagyon idős házaspártól veszed meg az ingatlant, akkor szinte biztos, hogy az ilyen befektetés minden esetben rossz választás.

Éppen ezért, érdemes lehet kizárni minden olyan ajánlatot is, ahol házaspár az eladó.

Felmerülő kiadások, költségek

A befektetéssel kapcsolatosan számos költség felmerülhet, amelyeket mérlegelned kell, amikor meghozod a befektetési döntésedet.

Egyszeri vásárlás költsége: Ez általában egy nagyobb mértékű kifizetést jelent a vásárlás pillanatában. A vásárláshoz tartozhatnak egyéb költségek is, például a vagyonszerzési illeték, földhivatalba történő bejelentés, az ügyvéd díja, az ingatlanos díja. Ezeket érdemes mind számba venned, ugyanis az ártatlannak tűnő 1-2 százalékok könnyen összeadódnak.

Az ingatlan külső állagmegóvása is az új tulajdonos feladata lesz, a haszonélvező csak a benti részekért felel. Ha például napelemes a ház, és a napelem tönkremegy, a tulaj felelőssége azt megjavíttatni. Ha egy társasház vagy panel esetében a lakóközösség megszavaz egy nagyobb felújítást, akkor azt is a tulajdonos fizeti. Ezek akár milliós nagyságrendű költségek is lehetnek.

Egy állandó költség lehet az életjáradék, amely általában havonta fizetendő. A szerződésbe mindenképpen bele kell foglalni, hogy ez milyen feltételek mellett emelkedhet. Az általunk megkérdezett irodánál például az a szabály, hogy amelyik évben az infláció meghaladja az 5%-ot, akkor az infláció 5% feletti mértékével nő az életjáradék összege is. Tehát például 8%-os infláció esetén 3%-kal.

A befektető szempontjából tehát az a legjobb, ha legalább 5%-os az infláció, hiszen ekkor a kifizetések reálértéke a maximummal (5%) csökken.

Értelemszerűen senki nem tudja megjósolni előre, hogy a következő 5-10-15 éveben mekkora lesz az infláció mértéke. Éppen ezért a kalkulátorban lehetőséged van az egyes évekre különböző inflációs adatokat megadni, így könnyen láthatod, hogy milyen hatással van a befektetésedre az, ha az első vagy épp a tizedik évben lesz magas az infláció.

Számolnod kell az illikviditással

A befektetés magával hordoz bizonyos pénzügyi kockázatokat is, hiszen komoly likviditás kérdések merülnek fel. A befektetett pénzed illikvid lesz, ami azt jelenti, hogy ha a jövőben szükséged lenne rá, akkor nem tudsz pár nap alatt hozzájutni. Erre kizárólag az ingatlan eladásával van lehetőséged.

Az ingatlan eladására a haszonélvezeti jog kedvezményezettjének élete vége előtt is van lehetőséged. A haszonélvezeti jog azonban ebben az esetben is megmarad, így az új tulajdonos nem fogja neked kifizetni az ingatlan teljes piaci árát.

Mivel a befektetésed lényege az, hogy a valós piaci ár töredékéért veszed az ingatlant, majd teljes áron adod el, ezért az idő előtt történő eladás nagy valószínűséggel azt jelenti, hogy nem keletkezik (jelentős) hozamod a befektetésen, sőt valószínűleg veszteséges lesz.

Egyéb kockázatok

A másik féllel folyamatos kapcsolattartás szükséges, már csak azért is, mert különben nem fogod tudni, hogy mikor kapod meg az ingatlant. Nem tudom, te hogy vagy vele, de nekem nem hiányzik az életemből egy idős hölgy, akit havonta fel kell hívnom.

Lehet, szerencséd lesz, és nem lesz szükség sok kapcsolattartásra, és esetleg emailben / SMS-ben is elég olykor-olykor beszélni. De akkor is menni fog vele az időd és a figyelmed!

Ebből egy csomó egyéb kellemetlenség is adódhat ugyanúgy, mintha albérletbe adnád a lakásodat. Viszont itt nincs lehetőséged felbontani a szerződést és új albérlőt keresni.

Én azt az információt kaptam, hogy amennyiben a tulajdonos CSAK EGYSZER IS ELMARAD az életjáradék fizetésével, úgy a szerződés felbomlik, és elbukja a teljes befizetését, a tulajdonjog pedig visszaszáll a haszonélvezőre.

Ezt természetesen a szerződés fogja meghatározni, de ha így van, akkor biztosnak kell lenned abban, hogy végig fogod tudni fizetni az életjáradékot. Akkor is, ha az infláció miatt emelkedik. Akkor is, ha elveszíted a munkád. Akkor is, ha válság lesz. Biztos olyasmi ez, amit érdemes bevállalni?

(Már csak ezért is tisztább az az ügylet, ahol csak egyösszegű kifizetés van.)

Így kellene kockázatot csökkenteni

A kockázatok mérlegelésénél mindenképpen érdemes figyelned arra, hogy egy-egy ilyen ingatlan vásárlása túlságosan nagy kockázatot jelent. Ennek elsődleges oka a fent említett bizonytalanság az időtávval kapcsolatban.

Ezt a bizonytalanságot úgy tudod csökkenteni, hogy nem egy ingatlant vásárolsz, hanem legalább 5-10 ilyet.

Ezek várhatóan kiegyenlítik majd egymást, így lesznek közte olyanok, amelyeket gyorsan megkapsz, és lesznek, amelyekre várnod kell. Minél több ingatlan van a portfóliódban, annál kisebb egy ingatlannak a súlya, és annál kisebb kockázatot jelent, hogy csak sok év elteltével kapod meg.

Gyakorlatilag arról van szó, hogy ha sok számodra előnyös fogadást kötsz, akkor az átlaguk ki fogja adni az átlaghozamot. De sajnos egy-egy ilyen ügyletnél nem lehet előre megmondani a kimenetelt.

Ahhoz azonban, hogy 5-10 ingatlant tudj vásárolni, mindenféleképpen nagyobb tőkére lesz szükséged, ráadásul az ilyen jellegű ingatlanvásárlásra nem is tudsz hitelt felvenni.

Éppen ezért szerintem csak azoknak érdemes ilyen befektetésben gondolkodni, akik idővel legalább 100-200 milliós vagyont bele tudnak csepegtetni. És amint látni fogod, még nekik sem biztos, hogy megéri ez…

A haszonélvezetes ingatlanok hozama

És akkor térjünk rá a legfontosabb kérdésre: Mennyit lehet ezzel keresni valójában?

A hozam kiszámításhoz a kalkulátorunk a belső megtérülési rátát használja, ami azt mutatja meg, hogy a befektetett pénzednek mekkora a megtérülése. (Mekkora kamatos kamatot érsz el.)

Tudnod kell, illetve meg kell becsülnöd azt, hogy mekkora a befektetés összege (kezdeti és folyamatos költségek is), és mekkora lesz a bevételed.

Mi számít jó hozamnak?

A kockázat és a hozam kéz a kézben jár, így minél nagyobb kockázatot vállalsz, annál nagyobb hozamot kell elvárnod az adott befektetésen. A teljes hozamelvárás az alábbi képlet alapján határozható meg:

Teljes hozamelvárás = kockázatmentesen elérhető hozam + kockázati prémium

Kockázatmentes hozamnak általában az állampapírt szokták tekinteni. Ha ennél kockázatosabb eszközbe fektetsz, akkor a plusz kockázatért cserében plusz hozamot, úgy nevezett kockázati prémiumot vársz el.

Az elvárt hozam megállapításához egy jó kiindulópont, ha tudjuk, hogy egy jól diverzifikált portfólió részeként ingatlan– vagy részvénybefektetéssel nagyjából infláció felett 6-7%-os hozam elérhető, 10 éves távon viszonylag alacsony szórással.

Ennek megfelelően, ha 5%-ra becsülöd az inflációt, akkor 11%-os hozamot kellene elvárnod egy passzív befektetéstől, forintban.

Azonban ezzel a befektetéssel nehezebben vagy egyáltalán nem is tudsz portfóliót kialakítani, ráadásul számos egyéb kockázat és költség is felmerül, így összességében magasabb kockázatot vállalsz, amiért magasabb hozamot vársz el.

Ennek megfelelően szerintem legalább 6-9% körüli infláció feletti hozamot érdemes elvárni, és azt feltételezni, hogy az ingatlan értéke maximum inflációval nő.

Ez más szóval azt jelenti, hogy 5-8 éven belül hozzá kellene jutnunk átlagosan egy ilyen ingatlanhoz.

Mitől függ a hozamunk?

A hozamod függ az alábbiaktól:

- Mikor jutsz hozzá az ingatlanhoz

- Mekkora a kezdeti, egyösszegű befektetés, az ingatlan megvásárlása

- Kell-e fizetned életjáradékot és ha igen, mikor emelkedik

- Mekkora az infláció ezen időszak alatt

- Az ingatlan értéke követi-e az inflációt

- Az idő közben felmerülő, előre nem várt költségek mértéke

Ezek közül a legnagyobb kérdés, hogy mikor jutsz hozzá az ingatlanhoz, ugyanis ez hatással van a költségeidre is.

Ennek az időtávnak a megbecslése a legfontosabb feladatod, amihez érdemes figyelembe venned a jelenlegi tulajdonos életkora mellett azt is, hogy milyen az egészségügyi állapota.

Ebbe beletartozik az is, hogy dohányzik-e az illető, ugyanis az is csökkenti a várható élettartamot körülbelül 2-3 évvel.

Példa: A korábban bemutatott hirdetés

Először is nézzük az útmutató elején bemutatott ingatlant, ami elsőre elég jó üzletnek nézett ki.

A helyzet az, hogy egy átlagos egészségállapottal rendelkező 73 éves nő esetében a várható megtérülésünk mindössze 3,65% infláció felett!

Ez semmivel nem jobb megtérülés, mintha vennél egy lakást, és kiadnád albérletbe. (Bár annál talán kevesebb macera.)

Nézzünk néhány további példát…

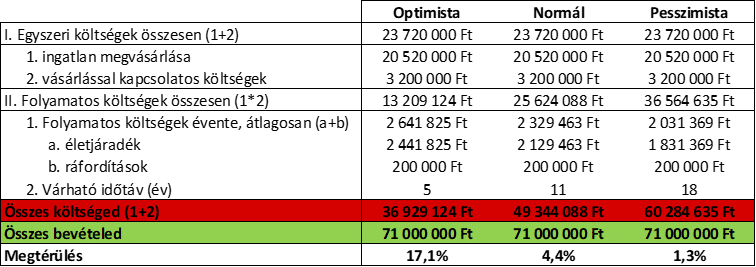

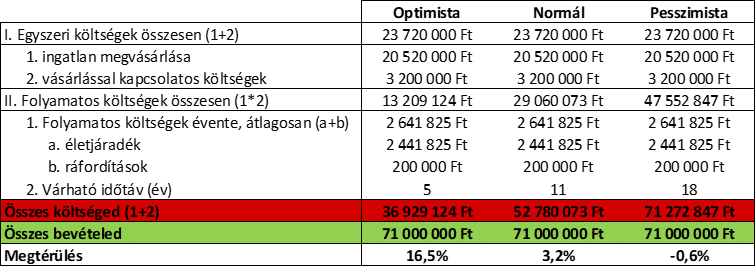

Példa: Egy 75 éves nő lakása, életjáradékkal

Balatonfüredi 70 négyzetméteres ingaltan 251 négyzetméteres kerttel. Piaci értéke 71 millió forint, amely megvásárolható egyszeri 20,52 millió forintért. A vásárláshoz köthetően további költségek merülnek fel (vagyonszerzési illeték, ügyvéd díja, földhivatali bejegyzés díja).

A havonta fizetendő életjáradék összege: 235 ezer forint. A példában az életjáradék mértéke állandó, amennyiben az infláció 5% alatt marad. Évente átlagosan 200 ezer forint további kiadással számoltam, melynek reálértéke állandó.

Nézzük meg, hogy mire számíthatsz, ha az ingatlant egy 75 éves, átlagos egészségügyi állapotnak örvendő, nem dohányzó nyugdíjas hölgy szeretné eladni neked. A hölgy várható élettartama 11 év.

Emellett kíváncsiságból számolhatsz egy optimista becsléssel (például 5 év múlva tiéd az ingatlan) és egy pesszimista becsléssel (például 18 év múlva lesz tiéd az ingatlan). De ezekre ne alapozzunk befektetési döntést!

A kapott eredmény reálértékkel számolva a következő:

Mennyit is számít, hogy az életjáradék követi-e az inflációt?

Tételezzük fel, hogy olyan szerződést kötünk, ahol az életjáradék összege követi az inflációt, így az életjáradék reálértéke is állandó.

Ebben az esetben az alábbi értékeket kapjuk:

Jól látható, hogy a befektetésed, ami normál forgató könyvvel számolva eddig sem érte meg (4,4%-os hozam nagyon messze van a 6-9%-os elváráshoz képest), hirtelen még kockázatosabb lesz.

A költségeid jelentősen meg tudnak ugrani, és balszerencsés esetben akár veszteséged is keletkezhet.

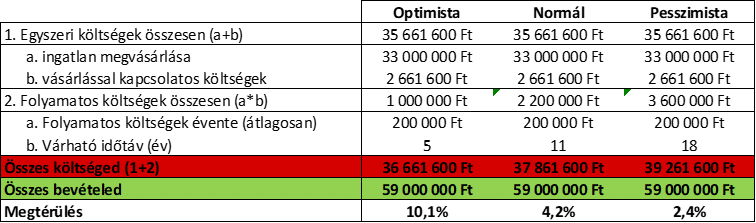

Példa: 69 éves férfi háza, életjáradék nélkül

Mielőtt azonban levonjuk a végső következtetéseket, nézzünk meg egy másik példát is, ahol nem kell életjáradékot fizetni.

Egy ilyen példa egy budapesti, 8. kerületi 86 négyzetméteres ingatlan, 15 négyzetméteres terasszal, 26 négyzetméteres tárolóval. Piaci értéke 59 millió forint, amely megvásárolható egyszeri 33 millió forintért.

Ebben az esetben nem kell életjáradékot fizetni. Természetesen az ingatlan külső állagmegőrzéséért továbbra is te felelsz, most is éves átlagos 200 ezer forinttal számoltam.

Tételezzük fel, hogy a lakás egy 69 éves férfié, akinek a várható élettartama szintén 11 év. Az optimista és pesszimista becsléshez 5 és 18 évvel számoltam. Az így kapott adatok a következők:

Jól láthatod, hogy a kapott adatok köszönőviszonyban sincsenek az elvárt 6-9%-os reálhozammal.

Mindkét példából jól látszik, hogy a normál forgatókönyv (11 éves időtáv) már bőven nem éri meg a befektetőknek.

Tehát ha megkapsz egy 59 milliót érő ingatlant 33 millió forintért, még akkor is csak határeset a megtérülés, ha a tulajdonos már a 80-as éveiben jár.

Mikor éri meg az életjáradékos ingatlan?

Kíváncsiságból én elég sok ajánlatot beütöttem már a kalkulátorba, és még sosem találtam olyat, ami 8-9%-os reálhozamot hozott volna.

A gond, hogy az életjáradékok és az értékesítési ár is változik attól függően, hogy mennyi idős a tulajdonos. Vagyis többet kell fizetned, ha ugyanazt az ingatlant egy 80 éves bácsi árulja, mintha egy 65 éves hölgy.

A pontos képletet, amivel számolják az ingatlan árát és az életjáradékot nem tudom.

Esetleg abban lehet reménykedni, hogy a nagyon idősekkel, betegek emberekkel, dohányzással nem arányosan számolnak, és kifogsz olyan ajánlatot, ami a te számításod alapján megéri.

Saját tapasztalatom

Én azt tapasztaltam, hogy vannak jobb és vannak rosszabb ajánlatok, de nagyjából fél éves várakozás után egy sem volt, ami megdobbantotta volna a szívem.

Ez azért is fontos, mert ha ezekből az ingatlanokból akarsz portfóliót építeni, akkor úgy kell magadra tekinteni, mint egy horgászra, aki nagyon türelmesen vár a parton, de amikor kapás van, azonnal cselekedned kell.

Folyamatosan kell, hogy likvid tőkét tarts, és benne kell lenned az első két emberben aki telefonál, és a tulajdonosnak is téged kell választania egy interjút követően. Vagyis ha évente egy ilyen ingatlant találsz, az is csak 2-3 évente fog egy tényleges vásárlást jelenteni.

Azt javaslom neked, hogy nagyon alaposan gondold át, mielőtt belevágsz egy életjáradék fizetésével is járó befektetésbe. Túlságosan nagy a kockázata annak, hogy az ingatlant később kapod meg, mint amire számítasz, és néhány év is komoly extra költségeket és rosszabb megtérülést eredményezhet.

Kinek éri meg befektetőként?

Ez a befektetés szerintem azoknak érheti meg, akik legalább 500-800 millió forintos vagyonnal rendelkeznek, és a részvényportfóliójuk mellé keresnek diverzifikációs lehetőséget.

Ha az ingatlanpiacon bérbeadással elérhető 3-4%-os reálhozamokból indulunk ki, akkor ennek az ügyletnek számos előnye lehet:

- Nem kell felújítani az ingatlant a vásárlás után

- Nem kell bérlőt keresni, és nincs üresjárat sem

- Nem kell havonta adminisztrálni a fizetéseket, számlákat

- Kevésbé kell félni, hogy leélik az ingatlant

- A hozam szinte teljesen passzívan keletkezik

- Magasabb reálhozam érhető el: 6-7%-os hozam már reális lehet

Annak, akinek van lehetősége 10 ilyen ingatlanba befektetni, annak valószínűleg már ki fog jönni az átlagos „futamidő”, így kisebb szórással is elérhet egy 6-7%-os reálhozamot. Ez már a részvényekkel vetekszik, ugyanakkor mivel teljesen más eszközosztály, diverzifikációs céllal értelmezhető.

Továbbá adhat egy lelki megnyugvást is, hogy bármi történjen is, az életünk során „a fejünkre esik” majd 10 lakás, így a nyugdíjunk, gyermekünk lakása akkor is megoldott lenne, ha az értékpapírjaink nem lennének.

Ha tehát valakinek már van elég vagyona ahhoz, hogy ne a hozam legyen az elsődleges szempont, és tud ilyen ingatlanból többet is vásárolni, akkor ez egy reális alternatíva például az aranybefektetés helyett.

Eladóként is megéri…

Az ügylet másik végére sem butaság szerintem beállni.

Elég durva belegondolni, hogy olyan ajánlatok is vannak a piacon, ahol a nyugdíjas évek elején járó, 65-70 éves PÁROK adják el az ingatlanjukat hasonló feltételek mellett.

ÉS MEGVESZIK. LECSAPNAK RÁ!

Éppen ezért tervezek írni egy másik útmutatót majd, ami ugyanezt a kérdést a másik oldalról vizsgálja meg: kinek éri meg így eladnia?

Ugyanis, ha ennyire rossz hozamok mellett megveszik az emberek az ingatlanokat, akkor 65 év körüli párként egyáltalán nem irracionális eladni az ingatlant (egyösszeg + járadék) és ebből akár venni egy másikat hitellel és kiadni azt albérletbe.

Ha kellően sokáig élünk, akár meg is duplázhatjuk a hátrahagyott örökséget, vagy büntetlenül kiegészíthetjük a nyugdíjunkat.

Továbbá…

Természetesen nem kizárt, hogy létezik olyan lehetőség, ami megéri befektetőként. Ha találsz egy 80-as éveiben járó nyugdíjast, aki rossz egészségügyi állapotban van, esetleg dohányzik, és alacsony áron kínálja az ingatlant, akkor megérheti.

Ebben az esetben is azt javaslom, hogy tapasztalat híján, először csökkentsd a kockázatot azzal, hogy olyan ingatlant keresel, ahol nincs folyamatos életjáradék, csak egyszeri fizetés van.

Továbbá csak olyan ingatlant vásárolj, aminek bírod majd a költségeit, és ami nem túl bonyolult.

(A 3 emeletes tóparti családi ház a napelemekkel és a 65 éves mogorva úrral nem ez a kategória.)

Itt is igaz, hogy csak olyat vásárolj, amit 100%-ig értesz. Ezzel együtt, akár jó befektetés is lehet egy ilyen ingatlan.

Életjáradék, mint befektetés: összefoglalás

Megtanulhattad, hogy mit jelent az életjáradék és megismerhetted a haszonélvezeti jog fogalmát is.

Megvizsgáltuk, hogy miket kell szem előtt tartanod, ha egy haszonélvezeti joggal terhelt ingatlanba szeretnél befektetni.

A jó választáshoz ismerned kell az ingatlanpiacot és el kell fogadnod a magas kockázatokat is. Ezek nagyon sokrétűek lehetnek, nem csak az ingatlannal és a befektetési időtávval kapcsolatban merülnek fel, de számolnod kell a hosszú távú illikviditás eshetőségével is.

Példákon keresztül láthattad, hogy a legtöbb esetben nem éri meg ez a befektetés, azonban nincs kizárva, hogy találsz olyan lehetőséget, amelyek megfelelőek lehetnek számodra. Fontos, hogy portfólióban gondolkozz, és csak akkor vágj bele, ha jól fel tudod mérni a lehetőségeidet és ez megfelel a pénzügyi céljaidnak is.

Egy ilyen befektetés nagy elköteleződéssel jár, ezért alapos tervezést igényel. A letölthető kalkulátorban a paraméterek megváltoztatásával könnyen ki tudod számolni, hogy milyen megtérülésre számíthatsz, használd bátran!

Ha érdekelnek a befektetések (ennél jobbak), és még nem voltál a Pénzügyi Szabadság Alapozó Tréningen, akkor ott a helyed! Online, de élőben közvetítjük, így otthonról tudod követni.

Szólj hozzá!