Vajon melyik nyugdíj előtakarékosság a legjobb számodra? Ahány ember, annyiféle élethelyzet létezik, ráadásul még a céljaink, és lehetőségeink is eltérnek. Most részletesen bemutatom a nyugdíj előtakarékossági lehetőségeidet, így a saját elképzeléseidet, céljaidat felmérve, te magad tudod majd meghozni ezt a fontos döntést.

Nagyon sokat lehet manapság arról hallani, hogy Magyarországon a jelenlegi nyugdíjrendszer nem fenntartható. Számos cikk jelent meg a nyugdíjak csökkenéséről, a nyugdíj korhatár 70 évig történő kitolásáról. Bár sokan rémisztgetnek azzal, hogy „semmi nyugdíjunk nem lesz”, ez azért egy kicsit túlzás, de minden esetre elég nagy felelőtlenség, ha nem tervezünk előre, és nem gondoljuk át a lehetőségeinket.

Korábban már írtam a magyar nyugdíjrendszer jövőjéről, javaslom, hogy olvasd el, mielőtt leteszed a voksod egy nyugdíj előtakarékosság mellett. Mivel a nyugdíj előtakarékosság életünk egyik legfontosabb pénzügyi döntése, ezért érdemes rászánni az időt. A dolgodat persze nem könnyítik meg az olykor több, mint 100 oldalra nyúló szerződési feltételek, a pénzintézetek, az ügynökök, de az ingyenes független tanácsadók sem.

Kerüld el a leggyakoribb hibákat nyugdíj előtakarékosság választással kapcsolatosan! Nézd meg az alábbi videót, melyben bemutatom ezeket a hibákat:

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

A nyugdíj előtakarékosság keresésnek és választásnak 6 lépésben kell megtörténnie. Ez a 6 lépés a következő:

- Nyugdíj tervezés, kalkuláció

- Befektetési stratégia kidolgozása

- Számlatípus kiválasztása

- Konkrét nyugdíj előtakarékosság kiválasztása

- Befektetési portfólió kialakítása

- Nyugdíj előtakarékosság menedzselése

Ebben a cikkben ezt a 6 lépést fogjuk végigvenni. Ha ezeken végighaladsz, akkor képes leszel magadnak kiválasztani a megfelelő nyugdíj előtakarékosságot, és alighanem jó döntést fogsz hozni.

1. Nyugdíj tervezés: nyugdíj előtakarékosság kalkulátor

Az első lépés, nem más, mint a tervezés. Ezt semmiképp ne hagyd ki, megéri rászánni az időt. Biztos vagyok benne, hogy te is szeretnél nyugodt, és méltóságteljes nyugdíjas éveket. Ehhez viszont az szükséges, hogy megfelelő mértékű privát nyugdíjat építs fel.

A mostani fizetésed nem csak arra van, hogy a jelen kiadásait fedezni tudd. Az öngondoskodás szerepe egyre nagyobb lesz a jövőben. Neked kell tenni a leendő nyugdíjadért, senki nem fogja helyetted felépíteni az arra szükséges tőkét.

Minél közelebb vagy a nyugdíjhoz, annál pontosabban ki lehet számolni azt is, hogy mennyi állami nyugdíjra számíthatsz. Ha több évtized áll még a rendelkezésedre, akkor is nézd meg, hiszen a jelenlegi helyzeted alapján egy elég pontos becslést tudsz kapni.

Érdemes lehet 3-5 évente számolnod fizetésemeléssel is, azt, hogy mennyi százalékkal számolsz, rád bízom, hiszen ez tőled függ. Ha kíváncsi vagy, hogyan lehet több pénzt keresni, olvasd el ezt: így növeld a fizetésed.

Számolj egy várható nyugdíjat magadnak

A HR Portál kalkulátorát itt találod: klikk ide. (Szándékosan nem nyugdíj előtakarékosságot értékesítő oldalt ajánlok kalkulációra, mert nekik érdekük torzítani az adatokon. A legjobb, ha a Nyugdíjbiztosítási Főigazgatóság kalkulátorát használod, vagy tőlük kérsz előzetes becslést.) Ha tudod, körülbelül, mennyi nyugdíjjal számolhatsz, akkor már csak azt kell kiszámolni, hogy mekkora nyugdíj kiegészítésre lesz szükséged.

Tanácsadói tapasztalatomból tudom, hogy lesz aki fel fog lélegezni, és lesz olyan aki pánikba esik. Amennyiben túl nagy szám jön ki, ne ijedj meg! Nem megoldás, ha inkább nem teszel semmit. Az első lépés, hogy tisztán láss, utána gondolkodj azon, hogyan valósítod meg.

Készítettem egy egyszerű kalkulátort ebből a célból, így gyorsan ki tudod számolni, hogy kb. mennyit kell félretenned. Ez kezdésnek tökéletesen megfelel. Amennyiben pedig részletesebben is terveznél, olvasd el a következő cikket: Sokkoló számok, ennyit kell félretenned ha elit nyugdíjat akarsz.

A számításnál mindent a mai értéken adj meg. Ha például 170.000 forintot keresel, és azt kaptad eredményül, hogy 100.000 forint lesz a nyugdíjad, és a maradék, 70.000 forintot szeretnéd pótolni, akkor azt írd be a kalkulátorba. A kalkulátorban az is látszódik, hogy neked mekkora segítséget jelent a 20% adójóváírás.

Ha akarod, töltsd le a kalkulátort innen! A meglévő számok csak például szolgálnak, neked kell a számokat személyre szabni. Add meg a várt hozamot infláció felett, utána, hogy hány éved van még a nyugdíjba vonulásig, illetve hány nyugdíjban töltött évvel szeretnél számolni (20-al minimum érdemes). A kifejezetten nyugdíj előtakarékosságok után járó 20% adójóváírással is tudsz számolni, a maximálisan évente megkapható 280 e Ft-os összegig.

Miután kiszámoltad, hogy mennyit kell reálisan félretenned, olvass tovább, és gondold át, hogy milyen befektetési stratégia lesz ideális a számodra.

2. Nyugdíj előtakarékosság befektetési stratégiája

Ez az a lépés amit a legtöbben a legvégére hagynak, már ha egyáltalán foglalkoznak a kérdéssel, de ennek kell következnie a második helyen. Ugyanis, hogyan szeretnél nyugdíj előtakarékossági formát, – sőt, konkrét terméket keresni – ha még az sincs letisztázva, milyen stratégiát követnél a következő 20-30 évben, ami a befektetéseket illeti?

Nem minden nyugdíj előtakarékosság alkalmas minden befektetési stratégia megvalósítására. Csak akkor tudsz megtakarítási formát választani, ha van valamilyen elképzelésed arról, hogy mibe szeretnél befektetni, és azt miként akarod véghez vinni, valamint kezelni.

A befektetési stratégia – és különösen az eszközallokáció, azaz a „Mibe fektessek?” kérdésre adott válasz – meghatározza, hogy milyen hozamokat várhatsz el. Ha bankbetétbe teszed a nyugdíjra szánt pénzed, akkor aligha számolhatsz 1%-nál magasabb reálhozammal (és már lehet, az is nagyon optimista). De ha a pénzügyi tervedből az látszik, hogy csak 7%-os hozammal érheted el a célod, akkor nem elégedhetsz meg a bankbetétekkel.

Tisztázd magadban, hogy milyen eszközökbe szeretnél majd fektetni, milyen portfóliót szeretnél kialakítani. Ehhez javaslom ezt a cikket: Mi az a befektetés, és hogyan kell okosan befektetni?

Ezeket gondold át…

Csábító lehet azonnal fejest ugrani egy ajánlott nyugdíj előtakarékosságba, befektetésbe, de előtte azért pár kérdést nem árt átgondolni. A főbb kérdések, melyek meghatározzák, milyen előtakarékosság lehet neked való:

- Milyen gyakorisággal fogsz félretenni?

- Mekkora összeget fogsz félretenni?

- Van-e már meglévő összeg, amivel indulsz?

- Milyen időtávon szeretnél megtakarítani?

- Mekkora hozamra van szükséged, és ehhez milyen eszközöket kell vásárolnod?

- Mennyire fontos számodra, hogy a termék rugalmas legyen? (pl. szüneteltethető)

- Akarsz-e egyedileg értékpapírokat vásárolni?

- Magad akarod-e szabadon megszabni a portfóliód megoszlását?

- Akarsz-e váltogatni az eszközalapok között?

Ha például számodra egy állampapír portfólió is elegendő, akkor aligha érdemes a nyugdíjbiztosítások magas költségét megfizetned, miközben egy NYESZ számlán szinte ingyenesen is hozzájuthatnál. Ha 35-40 éves vagy, és magas hozamokat szeretnél, akkor aligha érdemes az önkéntes nyugdíjat választanod, hiszen a portfóliók tele vannak biztonságos, alacsony hozamú állampapírokkal.

Ha kereskedni akarsz, akkor olyan számla kell, amin lehet egyedi értékpapírokat adni-venni. Ha fontos számodra, hogy rá legyél kényszerítve a fizetésre, akkor valószínűleg nem a NYESZ számla lesz az ideális választás. Ha még nem múltál el 40, akkor pedig lehet jobban jársz, ha egyáltalán nem köteleződsz el, és maradsz a hagyományos értékpapírszámláknál, vagy TBSZ-nél.

Csak ha tehát tudod, hogy mit akarsz, mind pénzügyileg, mind a befektetések terén, akkor érdemes elkezdeni megismerkedni a nyugdíj előtakarékossági számlák típusaival.

3. Nyugdíj előtakarékossági számla típus kiválasztása

Legyél nagyon körültekintő ennél a lépésnél. Egy kedvezőtlen ajánlat megkötésével, akár több millió forintot is kifizethetsz a költségekre, teljesen feleslegesen. Emellett pedig, egy nem jól megválasztott portfólióval és befektetési stratégiával, szintén hasonló nagyságrendű pénzt égethetsz el.

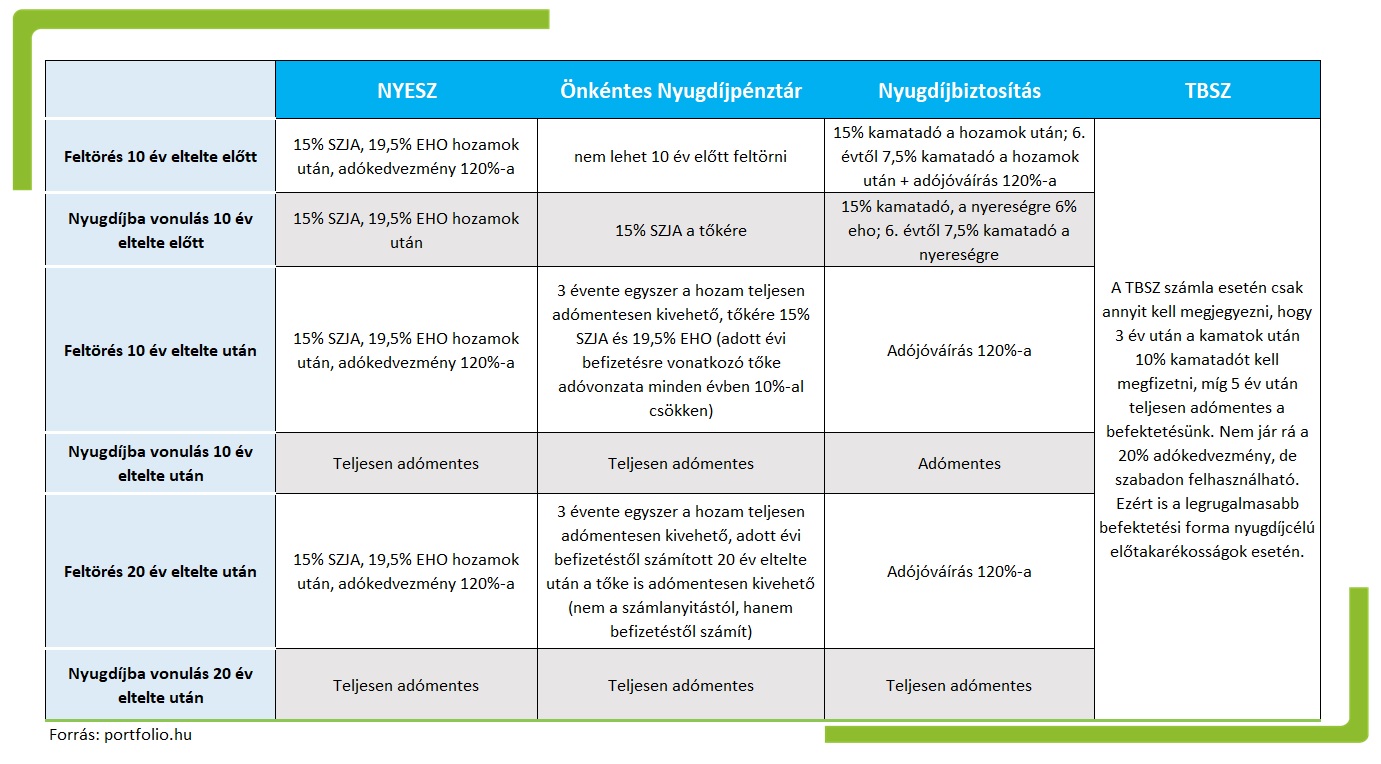

Magyarországon jelenleg háromféle kifejezetten nyugdíjcélra indítható megtakarítás létezik. Ezek a következők: nyugdíj előtakarékossági számla, önkéntes nyugdíjpénztár, és a nyugdíjbiztosítás. Ezek mellett pedig érdemes megismerned a TBSZ számlát is, mint a negyedik lehetőséget. Az első három megtakarítási forma megegyezik a következőkben:

- Minden befizetés után 20% adójóváírást lehet rájuk igénybe venni. Ez azt jelenti, hogy ha befizetsz 100 forintot, akkor a szerződéseden az állam jóváír +20 forintot.

- Amennyiben csak azután nyúlsz az összegyűjtött tőkédhez, hogy nyugdíjba vonultál, teljesen adómentesen veheted ki a pénzedet.

- Kötelezettséget kell vállalni az adójóváírásért cserébe, mert ha mégis hozzányúlnál korábban, akkor kisebb-nagyobb büntetésre kell számítanod.

Nincs két mindenben azonos termék, és akár az is könnyen előfordulhat, hogy számodra két típus is szóba jöhet. Sőt, egy családon belül nem ritka, hogy hárommal is rendelkezik egy házaspár.

A 20% adókedvezményt biztosító megtakarítások

Van tehát néhány nyugdíjcélú előtakarékosság, amire igénybe veheted a 20%-os adókedvezményt. Mindegyiknek megvan az előnye, viszont bizonyos élethelyzeteknél általában többször fordul elő az egyik, vagy másik.

A nyugdíj előtakarékosságokra igénybe vehető adókedvezmények összevonhatóak: évente maximum 280.000 forintot tudsz ezáltal visszaigényelni. Ha félre tudsz tenni ehhez elegendő összeget, akkor érdemes lehet például 2, vagy 3 típust is indítani, az adókedvezmény maximalizálása miatt.

Lássuk, milyen büntetést kell fizetned, ha idő előtt feltöröd a nyugdíj előtakarékosságot:

Nyugdíjcélú előtakarékosságok: adózási kötelezettségek nyugdíjba vonulás előtt

Láthatod, hogy kifejezetten nyugdíjcélú megtakarítást csak akkor szabad indítani, ha elég komolyak a szándékaid. Magas elköteleződés szükséges mindegyikhez! A nyugdíj előtakarékossághoz nem nyúlhatsz hozzá, maximum, ha tényleg élet, halál kérdése, de ilyen esetben jelentős veszteséget fogsz elszenvedni.

Nem csak az adófizetési kötelezettségek miatt nem érdemes hozzányúlnod, hanem azért is, mert ha feléled a nyugdíjba vonulás előtt a pénzt, nagy valószínűséggel még jobban ki leszel szolgáltatva később anyagilag. Ráadásul pont akkor, amikor már nem sokat tudsz tenni ellene.

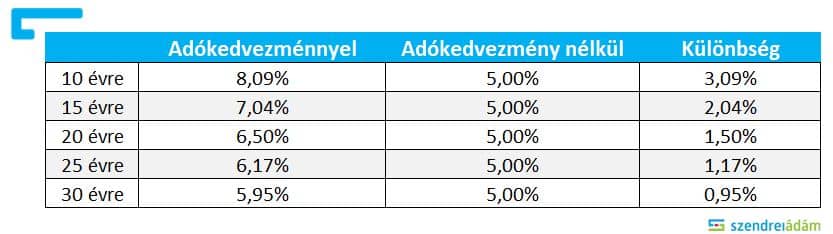

Mennyit számít a 20%-os adókedvezmény valójában?

Jól hangzik elsőre a +20%-os adókedvezmény. De fontos megérteni, hogy ez nem egyenlő 20%-os plusz hozammal.

A 20% ugyanis csak a befizetéseid után jár, nem a teljes bent lévő összegre, ahogy a hozam esetében. Vagyis, az első évben tényleg 20%-ot jelent, a második évben viszont már csak 10%-ot.

Ahogy telik az idő, egyre kevesebbet számít a 20%-os adókedvezmény, ami az elért hozamot illeti. Tehát, minél hosszabb távon gondolkodsz, annál kisebb a jelentősége.

Tegyük fel, rendszeresen teszünk félre, minden évben. Átlagosan 6%-os hozamot érünk el, 1%-os költség mellett. A nettó hozamunk tehát 5%.

Nézzük meg, különböző időtávokon mekkora éves hozam többletet jelent az adókedvezmény…

Az éves extra hozam az adókedvezmény miatt, különböző időtávokon

Láthatjuk, hogy 10 évre 3,09%-os extra hozamot kapunk, de 20 évre ez már csak 1,5%. Vagyis, ha az adókedvezményért cserébe, ennyivel drágább terméket kell megkötnünk (pl. nyugdíjbiztosítás, vagy aktívan kezelt alap), akkor máris buktuk az adókedvezmény előnyét. Jobban jártunk volna, ha egy olcsóbb termékbe teszünk félre, például egy TBSZ számlába. Ekkor ugyanis, nem kellett volna lekötnünk a pénzünket.

Az adókedvezmény tehát azoknak éri meg igazán, akiknek nincs sok idejük a nyugdíjig. Náluk kisebb a kockázat, és nagyobb a nyereség is. De ekkor is csak abban az esetben, ha az adókedvezményt biztosító nyugdíjmegtakarítási számla nem jár jelentős többletköltséggel.

A következőkben nézzük meg, hogy a négy nyugdíjmegtakarítási lehetőség közül melyik az, amelyik a leginkább megfelelhet az igényeidnek, elvárásaidnak.

Nézzük elsőként a tanácsadók kedvencét, a nyugdíjbiztosítást.

Nyugdíjbiztosítások

A nyugdíjbiztosítások esetén az adott biztosító vállalattal fogsz szerződést kötni. A szerződések megegyeznek abban, hogy egy általad meghatározott fix havi díjat kell fizetned. Az évek alatt lehet szüneteltetni a befizetéseket, de ez a legtöbb esetben hátrányosan fog érinteni. Van ahol elbukod a bónuszokat, de olyan is létezik, ahol nem büntetik a fizetések kihagyását.

Röviden a nyugdíjbiztosításokról

Előnye a nyugdíjbiztosításoknak, hogy miután sikerült kiválasztani a megfelelőt, és túl vagy a portfólió összeállításon, már viszonylag könnyű dolgod van. Ezt követően már csak folyamatosan fizetned kell azt, az előre meghatározott fizetési ütemben. Választhatsz havi/negyed éves/ féléves/éves díjfizetést is. Maximálisan egy évben 130.000 forintot tudsz visszaigényelni adókedvezményként, amihez éves 650.000 forintos befizetés szükséges. (650.000 Ft * 20% = 130.000 Ft)

A portfóliót többnyire rugalmasan lehet összeállítani, összesen körülbelül 10-25 alap közül tudsz majd válogatni. Ez a szám már elegendő szokott lenni egy jól diverzifikált portfólió összeállításához. A választható alapok között megtaláljuk a nagyon biztonságosakat, és a kockázatosabb, akár egzotikusabb alapokat is.

Sokszor a vételi és eladási költségek miatt nem érdemes kifinomultabb befektetési stratégiát folytatni, de a „buy and hold” stratégia mindegyiknél működik.

Sok lehetőség, túlzó költségek

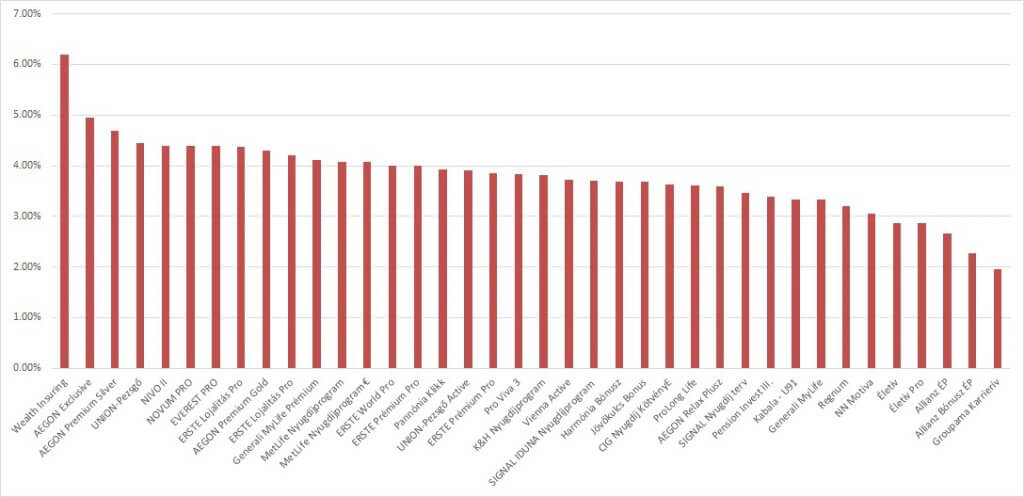

Sokféle nyugdíjbiztosítás létezik, de általánosságban véve, ennek a termékcsaládnak a legfőbb hátrányát a magas költségek jelentik. Ezért hívd segítségül az MNB által fejlesztett TKM mutatót. A TKM, azaz Teljes Költség Mutató megmutatja, hogy bizonyos paraméterek mentén, megközelítőleg mekkora hozamveszteség ér téged, egy elméleti, költségmentes hozamhoz képest, amiatt, hogy az adott megtakarítást választottad. Itt éred el az aktuális TKM értékeket.

Egyszerűbben fogalmazva: A TKM megmutatja az éves költséget, amit elvonnak a tőled. Ebben benne van minden bónusz is, tehát a bónusz nem érv a TKM ellen! Ez a grafikon mutatja a nyugdíjbiztosítások éves költségeit 20 éves távon:

Nyugdíjbiztosítások felső TKM értékei 20 éves megtakarítás esetén

Forrás: Pénzügyi-Tudakozó

De miért is ennyire fontos a költség? Ha például egy 15 éves futamidőt veszünk alapul, és havi 25.000 forintot fektetünk be, akkor az 5%-os költség a futamidő alatt 2.924.125 forintot jelent, ami a teljes kivehető pénz 36,2%-a!

Hiába az MNB Etikus Életbiztosítási koncepciója, sajnos még ezzel együtt is, simán le kéne felezni a nyugdíjbiztosítások 90%-nak a költségeit. Tehát, van azért korrekt termék a piacon, de nem sok helyen fogsz találkozni velük.

A nyugdíjbiztosításokat azoknak javaslom, akik hajlandóak rászánni az időt az összehasonlításukra, mélyrehatóan foglalkoznak a kiválasztásukkal, és összehasonlítják a költségeket. Ezt nem lehet egy ingyenes tanácsadóra, ügynökre bízni! Az értékesítési szándék miatt érdekellentét van az ügyfél és az ingyenes tanácsadók között!

Egy kevesebbet ajánlott, de nagyon jó megtakarítási forma az önkéntes nyugdíjpénztár. Lássuk őket…

Önkéntes nyugdíjpénztárak

Nem szabad keverni az önkéntes pénztárakat a magánnyugdíj-pénztárakkal. Az önkéntes pénztárak önkéntes alapon szerveződő közösségek, amelyek nyugdíj célra nyújtanak befektetési szolgáltatást. Ez azt jelenti, hogy az ide befizetett pénzünket egy névre szóló számlán, a saját nyugdíj vagyonunkként tartják nyilván. (Ellentétben az állami nyugdíjjal, amelynél a befizetéseinkből, a jelenlegi nyugdíjasokat szolgálják ki).

Röviden az ÖNYP-ről

Magyarországon a legrégebbi állami támogatással is rendelkező nyugdíj előtakarékosság. Évente akár 150.000 forint adókedvezményt is igénybe tudsz venni (a befizetésed 20%-a) egy 750.000 forintos éves befizetéssel. (750.000 Ft * 20% = 150.000 Ft)

Idő előtti felvétel szempontjából viszonylag rugalmas, hiszen a 10. évben a hozamot már adómentesen kiveheted (majd 3 évente megismételheted ezt), az első befizetéstől eltelt 20 év után pedig az első évben befizetett tőkéhez is hozzájuthatsz, adózás nélkül.

Akkor is érdemes lehet kivenni az önkéntes pénztárból a hozamokat 3 évente, ha nincs szükséged a pénzre. Ekkor azt visszafizetve ismét igénybe veheted rá az adókedvezményt. Ha tehát nem maximalizálod ki az éves 280 ezer forintot egyébként, akkor a hozamokat kivéve, majd ismét betéve egy nyugdíj előtakarékosságba, duplán veheted fel az adókedvezményt. Ezt más nyugdíj előtakarékosság esetén nem tudod megtenni.

Fontos, hogy a teljes tőkéhez csak nyugdíjba vonuláskor, de legalább 10 év után, vagy 20 év után tudsz csak hozzáférni teljesen adómentesen. Ha adóznod kell a befizetéseidből, akkor már valószínűleg nem érte meg az önkéntes pénztári befektetésed, mert igen magas adóteher sújtja.

További rugalmasságuk és költségeik

A befizetés rugalmasnak számít, hiszen egy minimális díjon felül bármikor fizethetünk be egy-egy nagyobb összeget is. Mivel fontos a folyamatosság egy nyugdíjcélú megtakarítás esetén, érdemes beállítanod egy állandó átutalási megbízást. További rugalmasságot biztosít, hogy akár egyik pénztárból átviheted a számlád egy másikba, ha így látod jónak.

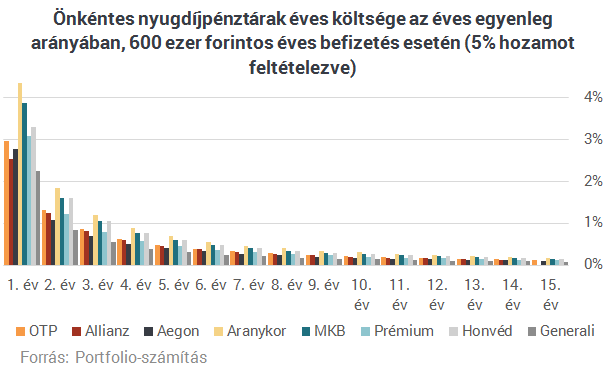

Az önkéntes pénztárak költségei sávosan oszlanak el, vagyis adott befizetési sávokra vonatkoznak adott költségek. Ezek a költségek a befizetésekből kerülnek levonásra, nem pedig a teljes tőkéből. Éppen ezért, ha önkéntes nyugdíjpénztárba tesszük a pénzünket, akkor a költségeket tekintve arányaiban jobban járunk, ha minél több pénzt töltünk a megtakarításunkba évente.

A költségek jelentős része nem a teljes bentlévő vagyonból kerül levonsára, hanem az adott évi befizetésből, és az is sávosan. Minél több pénzünk van bent, annál kisebb az arányos költség:

Az önkéntes pénztáraknak viszont van egy rejtett költsége, amit az alapkezelésért számolnak fel. A mögöttes alapkezelési költségeket a pénztáraknak nem kötelességük közzétenni. Az MNB viszont évente közzéteszi a nyugdíjpénztári portfóliók bruttó és nettó hozamadatait, ahol a bruttó és nettó hozamok különbségeként megkapjuk az adott időszakra vonatkozó költséget.

Számításaim alapján, egy átlagos portfólió esetén, nagyjából éves 0,5%-kal kell számolni, amit a pénztár von le az alapkezelésre.

A pénztáraknál előre összeállított, különböző kockázati besorolású portfóliók közül lehet válogatni. Tehát itt nincs egyedi összeállításra lehetőség, éppen ezért ha szeretnél foglalkozni a befektetés részével is a nyugdíjcélú előtakarékosságodnak, akkor ez nem a te terméked. Viszont ha egyáltalán nem akarsz azzal foglalkozni, akkor jó eséllyel megtaláltad, hogy milyen irányba érdemes tovább haladnod.

Az önkéntes pénztárakat leginkább azoknak javaslom, akik nem szeretnének túl sokat bajlódni az összehasonlításukkal, a portfólió összeállításával, és jobban megbíznak a pénztár képességeiben, mint a sajátjukban.

Nyugdíj előtakarékossági számlák (NYESZ)

NYESZ számlát brókercégeknél és bankokoknál tudunk nyitni, és nagyon hasonlóan működnek a hagyományos értékpapírszámlákhoz. Itt is pénzt tudunk befizetni a számlánkra, amit kamatadó mentesen fektethetünk értékpapírokba.

Röviden a NYESZ-ről

A NYESZ számlán keresztül az EGT (Európai Unió, Izland Norvégia és Liechtenstein) államaiban bejegyzett befektetési alapokba, tőzsdéin forgó, forintban nyilvántartott értékpapírokba, és állampapírokba fektethetünk. Az igénybe vehető maximális adókedvezmény mértéke 100.000 Ft ( ha 2020-ig nyugdíjba vonulsz, akkor 130.00 Ft), amely teljes kihasználásához évente fél millió forint befizetés szükséges.

A NYESZ számlavezetése általában éves szinten 2.000 forint, vagy 0,1%. Itt nem a számlavezetési költségekkel kell főként számolni, hanem a befektetési alapok költségeivel.

Hacsak nem valaki saját magának szeretne részvényeket vásárolni, úgy kénytelen lesz befektetési alapok közül választani (ahogy a nyugdíjbiztosítás esetén is!). Ennek viszont költsége van, amit alapkezelési költségnek neveznek. Ez jellemzően 2% körül alakul a hazai befektetési alapoknál, évente.

Ami a befektetések vásárlását illeti, itt a befizetéseink után az első vétel teljesen díjmentes. Tehát amennyiben újonnan fizetünk be pénzt a számlánkra, az abból vásárolt befektetésnek nem lesz vételi jutaléka.

Tévhitek és további előnyök

Abból a szempontból nagyon rugalmas megtakarítási forma, hogy milyen alapokba fektethetsz, illetve milyen időközönként, mekkora összeget fizethetsz be. Sajnos sok nyugdíjbiztosítás eladásában érdekelt cég, és tanácsadó hangoztatja, hogy egy NYESZ számlán a pénzt bizony forgatni kell, és „mekkora iszonyatosan nagy” hozzáértés szükséges ehhez.

Valójában viszont, semmivel nem bonyolultabb, mint egy nyugdíjbiztosítás, sőt! A fenntartása ugyanolyan egyszerű, mint a nyugdíjbiztosításoknak, egyedül a megfelelő portfólió összeállításához van szükség tudásra.

Vigyázz! Sokan érvelnek azzal, hogy a nyugdíjbiztosításhoz jár egy tanácsadó, és összerakja helyetted a portfóliót. Nos, ezt a törvény tiltja, és a legtöbb tanácsadónak a megfelelő végzettsége sincs meg hozzá, úgyhogy jobb ha nem is kérsz ilyen jellegű segítséget. A legjobb az, ha saját magadat képzed, és tanulsz a pénzügyekről!

Ha szeretnél tanulni a befektetésekről, javaslom ezt a tananyagot: magas hozamú befektetések.

További jó tulajdonsága a NYESZ számlának, hogy jelenleg akár Tartós Befektetési Számlává, azaz TBSZ-é alakítható. Ebben az esetben a NYESZ-t meg kell szüntetni, így sajnos az adójóváírásoknak megfelelő összeget 20%-al növelten kell visszafizetni, csakúgy mint a nyugdíjbiztosítások esetén. További visszafizetési kötelezettség azonban nem keletkezik.

Újdonság, hogy a BÉT-en elérhető ETF-ek elérhetőek lesznek NYESZ számlán is. Így a befektetők megspórolhatják az aktív alapok kezelési költségét, amennyiben inkább ETF-eket vásárolnak. Például az iShares Core S&P 500 UCITS ETF éves 0,07%-os költségért ad egy jól diverzifikált részvényportfóliót. Egyelőre néhány választási lehetőséged lesz csak, de ez a jövőben minden bizonnyal bővülni fog.

Nyugdíj előtakarékossági számlát azoknak érdemes elindítani, akik nagyon alacsony költség mellett szeretnének befektetni, és nem riadnak meg attól, hogy saját kezükbe vegyék az irányítást a portfóliójuk felett.

Tartós Befektetési Számla, mint nyugdíj előtakarékosság

Amikor nyugdíj előtakarékosságokról beszélünk, sokan elfelejtik a TBSZ számlát, és kimarad az összehasonlításból. Az előnye, hogy itt is el tudod kerülni a kamatadót, és az osztalékod, vagy árfolyamnyereséged utáni adózást is kedvezőbbé teheted. Az egyik leggyakrabban használt pénzügyi termék a TBSZ számla a befektetők körében.

A legtöbb szolgáltatónál elképesztő mennyiségű befektetési alap, részvény, kötvény, vagy éppen ETF közül tudsz választani. Bármilyen portfóliót össze tudsz állítani magadnak, és a befektetési stratégiák minden formája megvalósítható ezen keresztül.

Azoknak tudom ajánlani, akik vagy nem tudják igénybe venni a nyugdíj előtakarékosságok után járó adókedvezményt, vagy nem szeretnének elköteleződni 20-30 vagy akár 40 évre. Igaz, itt nincs 20%-os adójóváírás, viszont ezért a rugalmasság, illetve az alacsony befektetési költségek bőven kárpótolni tudnak. Itt írtam részletesen a TBSZ számla működéséről.

Összességében azt látjuk, hogy mindegyik terméknek megvan a maga előnye. Azonban arra érdemes figyelni, hogy a nyugdíjbiztosítás az a csoport, ahol a legnagyobbat lehet hibázni.

Nagyon sokan keresnek meg minket azzal, hogy pár éve kötöttek hasonló szerződést, és koránt sem hozza az értékesítő által leírt számokat.

4. Konkrét nyugdíj előtakarékosság kiválasztása

Miután kiválasztottuk, hogy melyik nyugdíj előtakarékossági formában szeretnénk megtakarítani, következik, hogy a konkrét számlát is meg kell keresnünk. Elképzelhető, hogy nem találsz majd megfelelő számlát, mert mondjuk minden nyugdíjbiztosítás drága lesz, vagy minden NYESZ túl macerás. Ebben az esetben nyugodtan lépj vissza egy lépést, és gondold át, hogy esetleg jobban jársz-e mégis egy önkéntes pénztárral!

Szűrés költségek alapján

Első lépésként vizsgáljuk meg a különböző lehetőségek költségeit, ugyanis ez a legjobb szűrő, főleg a nyugdíjbiztosításoknál. Érdemes azt az alapszabályt betartani, hogy nem kötsz meg olyan szerződést, ahol az éves költséged túllépheti az átlagos 2,5%-os értéket. Nincs az a jól hangzó ajánlat, amiért ennél magasabbat lenne érdemes vállalni.

Sokaknak megérne akár hónapokra is fizetés nélküli szabadságra menniük csak azért, hogy megtalálják a legjobb nyugdíj előtakarékosságot. Ennek ellenére a legtöbben úgy választanak befektetést, mint ha cipőt vennének: az első ami szembe jön és tetszik, azt leemelik a polcról. De miért is számít ennyire a költség?

A hosszú időtáv miatt. A 1,5%-os plusz alapkezelési díj pl. a teljes bennlévő tőkére vonatkozik, míg a +20% adókedvezmény csak az adott évi befizetésekre. Az 1,5% tehát évről évre többszörösére növekszik, míg az adókedvezmény mindig a teljes befizetésünk 20%-a marad.

A kamatos kamat ereje miatt lenne fontos, hogy minél magasabb hozamot érjenek el a nyugdíjra takarékoskodók, hiszen ez lenne a vagyon gyarapodásának a motorja. Ha azonban ezt a motort a költségekkel terheljük le, akkor a pénzt megakadályozzuk, hogy megfelelő ütemben növekedjen.

Sajnos még az új MNB szigorítások után is nagyon könnyű egy szerződésben elrejteni 1,5% plusz költséget úgy, hogy az ügyfél ne vegye észre. De nem ritkán találkozni olyannal is, hogy a terméket közvetítő tanácsadók sem látják át az általuk ajánlott szerződéseket. Az átlagember, – ha észre is venné ezeket a “kis költségeket” – nem tulajdonítana jelentőséget nekik.

A legfontosabb tanulság, hogy a legegyszerűbb, és legkockázatmentesebb módja annak, hogy növeljük a nyugdíjra felhalmozott tőkénket, ha alacsonyabb költségű szerződésen keresztül fektetünk be.

Pénzintézet átvilágítása, és a szerződési feltételek fontossága

Érdemes a pénzintézetek körét is szűkítened, azzal, hogy kizárólag nagy múltú és tőkeerős pénzintézetet vizsgálsz. A néhány éve alapított, kis tőkével rendelkezőkkel nem érdemes foglalkozni.

Mire idáig eljutsz, már csak néhány lehetőség közül fogsz valószínűleg válogatni. Ekkor érdemes elővenni a szerződési feltételeket, és mindent jó alaposan, részletesen elolvasni, és értelmezni. Ez az amit a legtöbben megakarnak spórolni, de te ne tedd!

A szerződési feltételekben van benne minden tudnivaló a megtakarítással kapcsolatban. Az, hogy nem olvastad el, vagy nem érted, nem állja meg a későbbiekben a helyét.

Itt lesz leírva, hogy tudod-e szüneteltetni a megtakarítást, ha igen hány év után, de az is, hogy pl. a befizetéseket minden évben növelned kell-e, vagy sem, vagy hogyan férhetsz hozzá a pénzedhez.

Fordíts különös figyelmet a „különös szerződési feltételekre” a költségeket tartalmazó mellékletekre, és ne csak az általános jogi szöveget olvasd el. A lényeg általában a számokban, táblázatokban van! A szerződés aláírásakor bizonyosodj meg arról, hogy minden feltételt átolvastál (ezt alá kell írnod), és ha valamit nem kaptál meg, nem olvastál át, akkor ne írd alá a szerződést!

Alaposan nézd át, és figyelj oda, hogy mi az ami szimpatikus a termékben, és mi az ami nem. Ha rugalmas terméket szeretnél, akkor válassz olyat, ha szigorúbbat, akkor pedig olyat. Lehet, kell majd kompromisszumot kötnöd néhány tulajdonsággal kapcsolatban, de igyekezz megtalálni azt, ami a legjobban megfelel a személyes preferenciáidnak.

5. Nyugdíj portfólió kialakítása az adott számlán

Miután kiválasztottad a konkrét terméket, utána jöhet az adott portfólió összeállítása. Sokaknak ez a rész lesz a legérdekesebb, legizgalmasabb, hiszen itt kell konkrétan eldönteni, hogy mibe is fektesd a pénzed. Mások pont ettől félnek a legjobban.

Egyértelmű, hogy mindenki arra törekszik, hogy a lehető legmagasabb hozamot érje el, a lehető legbiztonságosabban. A portfólió kialakítása során különböző befektetési eszközök között osztod fel a pénzed, tehát diverzifikálsz. Ez azért nagyon jó, mert „nem egy kosárba teszel minden tojást”, vagy „nem egy lóra teszel fel minden pénzt”.

A befektetési stratégiát a második lépésnél már meghatároztad, itt tehát csak össze kell válogatnod azokat a befektetési alapokat, értékpapírokat, melyeket kigondoltál. Itt is előfordulhat, hogy a kiszemelt terméken keresztül nem találsz megfelelő befektetést, ekkor visszaléphetsz egy korrábbi lépésre.

A portfóliódnak igazodnia kell a hozamelvárásodhoz, a kockázat viselési hajlandóságodhoz, az élethelyzetedhez, és a befektetni kívánt összeghez is. Nem létezik mindenkinek jó portfólió! Van akinek egy részvénytúlsúlyos portfólió lesz a legmegfelelőbb, van akinek pedig egy kiegyensúlyozott, vagy egy nagyon biztonságos.

Törekedj arra, hogy a portfóliódban olyan elemek legyenek, amiket ismersz, és ne vállalj feleslegesen nagy kockázatot. Pár százalék plusz hozam lehetősége nem éri meg, hogy veszélyeztesd a nyugodt időskorodat. Az egyes befektetési alapoknak eltérő költségeik lehetnek, ahogy más-más tőzsdei termékeknek is, más vételi költségük lehet. Tehát ebben a pillanatban is fontos, hogy figyelj a költségekre.

Itt bővebben is olvashatsz a portfóliókról: befektetési portfóliók összeállítása. A választási lehetőségek bősége a következőképp alakulnak nyugdíj előtakarékosságokat vizsgálva: ÖNYP < Nyugdíjbiztosítások < NYESZ < TBSZ.

Ezzel el is érkeztünk az utolsó lépéshez, amikor már elindítottad a megtakarítást, és azt csak fenn kell tartanod.

6. Nyugdíj előtakarékosság menedzselése

Amennyiben az előző lépéseket szépen sorban elvégezted, lett egy alighanem, közel tökéletes nyugdíj előtakarékosságod. Viszont a következő években, évtizedekben menedzselni is kellene azt. Nem kell megijedni, ez az esetek nagy többségében nem jelent évente többet, mint egy óra elfoglaltságot.

A megtakarítás menedzselése nem a befektetések ki-be pakolgatását jelenti, hiszen pont azzal veszítenek a legtöbbet a befektetők. Kerüld az olyan tanácsokat, hogy „most ezt vegyél, vagy azt vegyél”. Ha azt akarod, hogy a pénzed aktívan menedzselve legyen, akkor tedd egy menedzselt alapba, és hagyd békén. Akkor is, ha éppen alulteljesít!

Persze, ha a befektetési stratégiád megköveteli, akkor változtass azok alapján a portfóliódon, ha nem, akkor csak azért, mert valami esett, vagy emelkedett, ne kezdj el variálni.

Természetesen, ha magadnak válogatod össze a részvényeket, kötvényeket, akkor a menedzselés számodra egy folyamatos munka lesz. Mindig figyelned kell a jó áron vehető részvényeket, és közben monitoroznod kell, hogy a portfóliód kellően diverzifikált-e. Ezzel elkerülheted, hogy idővel túlsúlyba kerüljön egy szektor, vagy földrajzi régió.

Célszerű évente azt is megnézni, hogy érdemes lehet-e váltani pénzintézetet, ha van rá módod. Emelkedhetnek a költségek, kivezethetnek alapokat, vagy éppen máshol nagy ügyfélszerzésbe kezdhet egy pénzintézet, és kiváló lehetőségünk is adódhat új belépőként.

Jó ötlet lehet évente meg is jutalmazni magadat azért, hogy szisztematikusan megint egy évet befizettél a nyugdíj megtakarításodba, és mindent az eredeti tervednek megfelelően csináltál. Veregesd meg a vállad, esetleg lepd meg magad valamivel.

Összefoglalás

Azt már te is tudod, hogy a nyugdíjrendszer a jelenlegi formájában nem fenntartható, így kötelező saját nyugdíjvagyont építenünk. Egyszerűen nem bízhatunk csak az államban, így saját magunknak kell megteremtenünk a biztonságos és nyugodt nyugdíjas éveket.

Először számold ki, hogy neked mekkora nyugdíj-kiegészítésre van szükséged. A befektetési stratégiád kiválasztását követően pedig gondold át, hogy neked milyen pénzügyi konstrukció lenne szimpatikusabb. Esetleg a rugalmasabb megtakarításokat kedveled, vagy netán tudod magadról, hogy inkább egy vaskalapos szerződés ami neked beválhat.

Megnéztük a háromféle, kifejezetten nyugdíjcélú megtakarítást, amire ki lehet használni a 20%-os adójóváírást, valamint a negyedik, nagy rugalmasságot biztosító TBSZ számlát. Nagyon fontos összehasonlítani a termékeket, hiszen nagy különbségek lehetnek közöttük. Szánd rá az időt, és olvasd el a szerződési feltételeket.

Fogadj minden ajánlatot kétkedve, nézz utána saját magad, és ne hagyd, hogy az érzelmeidre hassanak. Ebben a kérdésben kötelező racionális döntést hoznod, így semmi értelme kapkodni. Csak akkor írj alá egy szerződést, ha mindent megértettél, tisztában vagy a költségekkel, illetve a felmondással járó következményeket is tudomásul vetted.

Ha kicsit is bizonytalan vagy a választásban, a befektetési stratégia átgondolásában, esetleg a portfólió kialakításában, akkor érdemes olyan szakemberhez fordulni ezekben a kérdésben, aki nem kap jutalékot a megkötött szerződésekre, hanem ügyfélként, te fizeted meg a tanácsadás díját.

Melyik számodra a legszimpatikusabb megoldás? Te miként takarékoskodsz nyugdíj célra? Oszd meg velünk és a többiekkel, hadd tanuljunk mi is tőled!

Szia Ádám!

A nyugdíj biztosítással kapcsolatban tökéletes megfogalmazást írtál: „Az értékesítési szándék miatt érdekellentét van az ügyfél és az ingyenes tanácsadó között!” Ez egy nagyon veszélyes dolog,főleg,ha nem a számokról szól a beszélgetés, csak az érzelmeinket próbálják manipulálni. Abban minden ügynök profi,hogy miként terelje el a figyelmünket a fontos dolgokról(kérdésekről) és hiába 20-30 évre szóló döntés előtt állunk, szinte mindig a sürgősség érzetét kelti!

Sajnos van az ismeretségemben olyan,aki 20 év után kivette a teljes összeget az önkéntes nyugdíjpénztárból és autót vett belőle! De miután megérkezett a folyószámlájára a pénz,meglepődött,hogy mennyivel kevesebbet kapott,mint amennyi bent volt. Tájékozatlanságából fakadóan nem tudta,hogy 20 év után nem a teljes befizetett pénz adómentes,csak a hozam és az első éves befizetés! Ezt szerintem 10/9 ember nem tudja!

Múlt héten olvastam arról,hogy az önkéntes pénztárak milyen sok hozamról maradtak le az elmúlt pár évben azáltal,hogy milyen magas az állampapír arány és milyen alacsony a részvény kitettség.Igaz. Kb. 8-10 éve szinte folyamatosan emelkednek a részvény árfolyamok,de mit szólna az egyszeri pénztártag,ha a következő pár évben mondjuk -20% lenne a részvények hozama,miközben az állampapír kamatok valószínűleg felfelé mennek! Egy nem kellően hosszútávú szemléletű tagot ez akár nagyon helytelen lépésre is ösztönözhetne (lásd autóvétel). Neked mi a véleményed erről?

A hozzá nemértés mindig bizonytalanságot szül és ezt a legtöbb tanácsadó ki is használja! Szerencsére vannak kivételek és újra köszi az értékes információkat!

U.i.: Nem vagyok fizetett kommentelő,csak már van saját tapasztalatom az „ingyenes tanácsadókkal” kapcsolatban is és Ádámmal,valamint a Pénzügyi Tudakozóval kapcsolatban is!

Köszi Zoli a meglátásokat, egyetértek. A magas állampapír állomány egy ideig áldás volt, most pedig átok lesz. Amíg a kamatok csökkenteik a pénztárak nagyon szép 7-8%-os hozamokat értek el. Az átlag befektető ebből annyit látott, hogy a biztonságos portfólió is elért 8%-os hozamot, akkor 1. minek kockáztatni 2. továbbra is ez várható.

Most, hogy elindultak a kamatok több nyugdíjpénztári tag is megrémült, mert esett pár százalékot a pénze. Nagyon nagy meggondolatlanságnak látom felmondani szerződést anélkül, hogy tájékozódnánk annak következményeiről. Unit linkedek esetén is hallottam hasonlót: fogta, felmondta a második évben, amikor a visszavásárlási táblázat miatt 0 a visszavásárlási éerték. Utána nem értette, hogy miért nem utalnak.

Sajnálom, amikor valaki elkölti a nyugdíj előtakarékosság céljából félretett pénzt autóra vagy nyaralásra. Az egyedi helyzetet nyilván nem látom, de általában ez nem jó döntés. Szerintem általában azok csinálnak ilyet, akiknek nincs rendes pénzügyi tervük, és csak azért indították, mert azt mondták mások, hogy kell.

Legyenek célok, tervek, és számoljunk. Nem annyira bonyolult, mint a legtöbben gondolják, csak lusták nekiülni átgondolni.

Szia Ádám,

(ez a cikk is tetszett 🙂 )

„További jó tulajdonsága a NYESZ számlának, hogy jelenleg akár Tartós Befektetési Számlává, azaz TBSZ-é alakítható. Ebben az esetben a NYESZ-t meg kell szüntetni, így sajnos az adójóváírásoknak megfelelő összeget 20%-al növelten kell visszafizetni, csakúgy mint a nyugdíjbiztosítások esetén.”

A TBSZ NYESZ átalakításnál nem úgy van a dolog, hogy a megszüntetés évére járó + 1 vagy 2 évre visszamenőleg kapott hozamra kell a bünti adót fizetni?

Tehát ha van NYESZ számlám és mondjuk 2016 óta nem kapok rá jóváírást, akkor mindenféle bünti nélkül megszüntethetem most vagy jövőre? (és az addig kapott visszatéritésekért nem kell adót fizetni)

Köszönöm, Tamás

Szia Ádám!

Én elkövettem azt a hibát, hogy nem olvastam el a szerződést aláírás előtt. Nem tudom, hogy mi áll benne, de már 2 hónapja fizetem. Ilyenkor az elején még ki lehet lépni belőle, ha elolvasás után rábukkanok a számomra hátrányos kisbetűs részre?

Ha a te anyagaidat olvasom, hallgatom, jelentkezem a szemináriumra, megrendeltem a könyved stb. ki tudom képezni magam annyira, hogy átlássam, hogy mit és hogyan kellene csinálnom, hogy megfelelő összegű nyugdíjra szamithassak pár évtized múlva és h hatékonyan haladhassak a pénzügyi szabadság felé? Már elkótyavetyéltem 15 évet és eddig nem érdeklődtem a téma iránt, de beláttam, hogy pénzügyi tudás nélkül nem lehet biztonságos jövőt tervezni.

Válaszod előre is köszönöm!

Kíváncsian várom a thaiföldi kalandod beszámolóit. 🙂

Udv:

Kis Szilvia

Az előbb kimaradt: egy életbiztositással egybekötött nyugdíj megtakarítást sikerült kötnöm egy nagy múltú, holland cégnél.

Szia! Látatlanban biztosra nem merem mondani, de alighanem jobban jársz ha felmondod és elveszted az eddigi befizetéseidet. Mert valószínűleg ez az ára. Ha hajlandó vagy tanulni, akkor szerintem jobban jársz így. Az anyagaimban igyekszek minden fobtosat átadni, tehát azt gondolom igen, képes leszel jó döntést hozni. Konkrét befektetési és számítási kérdésekben a tananyagok adnak választ, ha jelentkezel coachingra, közösen átvesszük ami érdekel és megkapod a tananyagokat ajándékba. Sok sikert! 🙂

Üdvözlöm! Az Önkéntes Nyugdíjpénztárakra igaz-e, hogy ha tolódik a nyugdíj korhatár, tolódik a pénz felvételének a lehetősége is? Míg a Nyugdíj biztosításoknál, ha ma kötök egyet, azt teljesen mindegy, hogy hova emelik a nyugdíj korhatárt, 65 évesen kivehetem. Köszönöm és üdv

Szerintem igen, de ettől még nem éri meg nyugdíjbiztosítást kötni. (jellemzően)

Kedves Ádám!

Köszi szépen a sok hasznos anyagot.

Érdeklődnék, hol szoktál coachingot tartani?

Szia Tímea! Köszi a kérdést! A coaching helyét a mentorprogram tölti be, amit a menüben találsz, és most online működik.

Jós sok infó és amit leszűrtem itt és más oldalakról is 60 évesen kezdve katás vállalkozóként. Mivel adójóváírásra nem vagyok jogosult (max a párom nevére nyithatnánk nyugdíj takarékossági számlát) semmi értelme egyik fenti formában sem gondolkozni.

Inkább csinálni kell egy tervet. Miből lehet összehozni az adójóváírás összegét valamennyire. Sajátom.1-5 éves lejáratú állampapír. 80% ban. 10% rizikósabb befektetés maximum 5 évre.Maradék 10% jó áron vett valuta kézbe véve nem forex stb időben eladva.. Illetve arany hogy kézzel fogható is legyen valami ne csak a számokat nézzem..

Emellett havi amit lehet megtakarítani kp ban Várni egy jó lehetőségre.

Így remélhetőleg az eddigi alkalmazotti státusz majd vállakozói miatt remélhetőleg ki tudom pótolni a nyugdíjat.

Nem ártana KATÁS vállalkozók részére sem pár infó megtakarításokkal kapcsolatban mert piszok nagy a sötétség.

Ha valaki jobbat tud részemre ki vele ne tartsa magában. Köszi

Kedves Ádám,

Nem értelek. Miért jó neked, hogy a laikus és pénzügyi kultúra megteremtéséhez szükséges lépéseket megtévő embereknek olyan mennyiségű információt és „tanácsot” adsz ami teljesen összezavarja őket. A többségrol beszélek. Ha tanácsadó, értékesítő voltál akkor tisztában vagy azzal miről beszélek. Szerintem ez amiről ebben a cikkben beszélsz a többségnek felesleges és zavaró. Sosem fognak prosperálni mert nem kezdenek bele…mert mindig lesz egy jobb, olcsóbb, menőbb termék a pénzpiacon. Egy egyszerű embernek nem való se a befektetési alapok se a TBSZ se tőzsde.

„A megtakarítás lényege a megtakarítás ”

Vannak gondolataid amivel többségében egyetértek , volt benne hasznos. Kíváncsi lennék neked mi a valódi érdeked.

a német kultúrához hasonló érett pénzügyi gondolkodás megteremtéséhez kellenek a hosszú távú termékek. (Biztosítások, nyugdíjbiztositasok etc. Még akkor is ha „drága”, de ez relatív.)

Mert annak hatására tanul meg bizony az ember gyarapodni. Nem pedig kocsit venni a nyugidjszámla pénzből.

A Hegymászást nem lehet a Himalájával kezdeni.

Tisztelettel

Benkovich Ádám

Én hiszem, hogy az emberek képesek tanulni, és joguk van a pártatlan információhoz. A célom, hogy az olvasóim ezt megkapják, és ne dobjanak ki milliókat arra hivatkozva, hogy „úgysem képesek megtanulni”. Szerintem ezt csak azok a tanácsadók mondják, akiknek érdekükben áll zsebre vágni a magas jutalékokat, és ezzel magyarázzák maguknak, hogy miért is nem átverés, amit csinálnak. Semmi köze a német tudatosságnak az átveréses életbiztosításokhoz. Ha pedig ott ez kell az embereknek, akkor inkább ne hasonlítsunk a németekre. Hollandia jobb példa, ott betiltották az ingyenes független pénzügyi tanácsadást.

Úgy tűnik Ádám ismeretei sem teljes körűek. Valóban igaz a felvetés, hogy a nyugdíjbiztosítások esetében a TKM mértéke jelentősen csorbítja az éves nyereséget. Javaslom, aki abban a cipőben jár, hogy ideje nyugdíjra félre tenni nézzen utána a Posta Biztosító „Posta NyugdíjPrémium” elnevezésű termékének. Nem csalás, nem ámítás: mint egy NYESZ, csak sokkal rugalmasabb konstrukció, éves fix 10e Ft költséggel. Persze itt is vannak feltételek.

Sajnálom, hogy még mindig a nyugdíjbiztosításokról kell beszélni. Lehet, hogy nem teljeskörűek az ismereteim, de szerintem az általad ajánlott termék közel sincs egy nyeszhez. Ez egy garantált kifizetésű termék, és ha megnézed a KID nevű doksit, akkor látszik, hogy egy éves 300.000 forintos befizetés esetén 10 év után 3,2 millió forintot lehet kivenni belőle. Ugyanezt a pénzt lakossági állampapírba fektetve (5%-os hozammal számolva) 3,96 millió forint jönne ki. Akkor végül is csak 700 ezer forintot bukunk el, ami két és fél év befizetése volt. Nem tudom, miért jó ez bárkinek is.

Szia Ádám,

Ennek a kihívásnak a korábbi részei milyen címen érhetők el? Mármint az egyes részeknek milyen címet adtál, Szeretném visszakeresni őket. Az 5/6 megvan. AS korábbiakat nem találtam meg a postafiókomban. Talán korábban indult, mint én taggá váltam.

Köszönöm a segítséget.

Szia!

Volt egy kis módosítás a levelekben és elképzelhető néhány esetben, hogy nem mentek ki. Itt találod a korábbi részeket:

Gazdagító szokások: https://www.youtube.com/watch?v=CMy4h6_EEdM

Családi költségvetés: https://szendreiadam.hu/tervezes/haztartasi-koltsegvetes-keszitese/

Hitelek visszafizetése: https://szendreiadam.hu/hitel/hitelek-visszafizetese-hogyan/

Hogyan csinálj 1000 forintból 2000 forintot? https://www.youtube.com/watch?v=GHozzfG2OrI

Remélem hasznosnak találod! Hajrá! 🙂

Köszönöm szépen a gyors a választ. Megnézem, elolvasom ezeket is.

Szia Ádám!

„Számításaim alapján, egy átlagos portfólió esetén, nagyjából éves 0,5%-kal kell számolni, amit a pénztár von le az alapkezelésre.”

Ezen költség felett kell még számolni a TKM ben megadott 1-2% költséggel?