Ha most a magyar állampapír vásárlása foglalkoztat, akkor fontos megismerned, mik az állampapírok jellemzői, típusai, és hogyan érdemes választani. Ebben az útmutatóban igyekeztem mindent összefoglalni, amit tudnod kell a magyar állampapírokról, államkötvényekről.

A magyar állampapír (vagy államkötvény) egy meglehetősen biztonságos befektetési forma, melyet sokan a bankbetétek helyett használnak. Nem csoda, hiszen sokszor magasabb kamatot fizetnek, és bármikor eladhatóak.

Az állampapírba fektetett pénzre pedig a magyar állam vállal garanciát, ami egészen addig, amíg nincs államcsőd, védi a megtakarításaidat.

Ne szaladjunk azonban ennyire előre. Először is fontos megértened PONTOSAN, hogy mi is az állampapír, vagy államkötvény…

Az állampapír fogalma

Az állampapírok, az állam által kibocsátott, hitelviszonyt megtestesítő értékpapírok (kötvények). Az állampapír azt tanúsítja, hogy valaki az államnak hitelt nyújtott.

Vagyis, ha állampapírt veszel, akkor valójában hitelt adsz az államnak, amiért az kamatot fizet neked, majd lejáratkor visszafizeti a teljes kölcsönt. Kamatot tipikusan évente fizetnek (ez más néven a kupon), míg a lejáratkor egy összegben fizetik vissza a tőkét.

A magyar államkötvények jellemzően dematerializált (elektronikus) formában kerülnek kibocsátásra, vagyis nyomtatott formában nem lehet őket megvásárolni. Ez alól kivételt képeznek bizonyos papírok, melyeket a Postán lehet vásárolni (Pl.: Kincstári Takarékjegy).

A kibocsátást követően a kötvénysorozatok bevezetésre kerülnek a Budapesti Értéktőzsdére. A Magyar Államkötvényt belföldi magánszemélyek, gazdálkodó szervezetek és külföldi befektetők egyaránt megvásárolhatják, illetve értékesíthetik, az értékpapírok teljes futamideje alatt.

A pénzpiacon szinte minden befektetésnek van kockázata, még a bankbetétnek és a készpénznek is. Gondolj bele: a készpénz kockázatos, hiszen idővel az infláció miatt folyamatosan veszít az értékéből. Szintén kockázat, hogy hosszú távon a készpénz kevesebb hozamot termel, mint mondjuk egy állampapír.

Ajánlott olvasmány: Hogyan kell okosan befektetni?

Az állampapír kockázatai

Az állampapír vásárlása sem teljesen kockázatmentes. Ha az állam nem tud fizetni, akkor ugyanis „államcsőd” lép fel, és a kötvényesek elveszíthetik a pénzüket, vagy annak egy részét. Ez azonban Magyarországon igen valószínűtlen, és az államcsőd nem történik egyik napról a másikra.

Mikor lesz államcsőd?

Ha gond van, akkor az állam tudja csökkenteni a kiadásait, növelni a bevételeit (adó), leértékelni a devizáját, sőt akár pénzt is “nyomtathat”. Egy államcsőd igen súlyos gazdasági esemény – szemben mondjuk egy bank csődjével – így ilyenkor a környező országok, és az IMF is igyekeznek segíteni (jellemzően hitelekkel, mentőcsomagokkal).

Éppen ezért államok sokkal ritkábban mennek tönkre, mint cégek, vagy magánszemélyek. Minél stabilabb egy állam, minél biztonságosabb, annál alacsonyabb reálkamatot (infláció feletti kamatot) fizetnek az állampapírjai (kötvényei).

Éppen ezért, ha egy állampapír kockázatos, azt onnan is láthatod, hogy nagyon magas kamatot fizet (például 10% feletti kamatot, de csőd közelében akár 40-60%-ot is). Természetesen a kamatokat mindig az adott ország devizájának várható inflációjának figyelembevételével kell értelmezni.

(Hiába kapsz 3% dollár kamatot, ha a dollár inflációja 3,1%, akkor a hozamod -0,1% valójában.)

Amíg a Magyar Államkincstár által meghirdetett aukciókon viszonylag alacsony kamatok mellett sikerül eladni a teljes kínált mennyiséget, addig alacsony az államcsőd kockázata. Az aukciók eredményeit le tudod ellenőrizni az AKK oldalán.

Állampapír aukciók eredménye

Amíg tehát alacsony kamatok mellett megveszik az állampapírokat, addig nincs gond. Ha már magas kamatok mellett sem tudják eladni a kívánt mennyiséget, akkor már baj van, de erről alighanem hallani fogsz.

A kamatkörnyezet kockázata

A kötvényeknek, így a magyar állampapíroknak is van azonban még egy kockázata: ha emelkedik a kamatkörnyezet, a fix kamatozású állampapírok értéke (árfolyama) csökken. Ennek oka, hogy egy magasabb kamatkörnyezetben a vevő nem akarja majd teljes áron megvenni a korábban kibocsátott, alacsonyabb kamatozású papírt, ha lehetősége van magasabb kamaton is állampapírt venni.

Példa: veszel egy 10 éves fix kamatozású állampapírt, ami 10 éven keresztül ígér 5%-ot. Ha a kamatok felmennek, az új papírok mondjuk fizetnek 10%-ot évente. A te papírod csak fele ennyit fizet, így nem fogják megvenni tőled teljes áron.

Minél hosszabb az átlagos hátralévő futamidő (duration), annál inkább érinti a papír árfolyamát a kamatváltozás. Ez a kockázat azonban csak a fix kamatozású, és hosszú futamidejű papíroknál számottevő, és amennyiben a befektető megvárja a futamidő végét, úgy biztos lehet benne, hogy megkapja a teljes tőkéjét, és a fixált kamatokat is.

Összességében tehát az állampapír vásárlás biztonságos befektetés, és nyugodtan ajánlható rövidebb távra is, és akár nagyobb összeget is bele lehet fektetni. 10-20 millió forint felett azonban már érdemes lehet diverzifikált portfólióban gondolkodni, és külföldi állampapírokat is vásárolni.

Állampapírvásárlás menete

Gyakran felmerül a kérdés, hogy hogyan lehet állampapírt vásárolni. Sokan megijednek ettől a gondolattól, mert nem tudják elképzelni, milyen is a gyakorlatban.

Az állampapír vásárlása azonban igazán egyszerű: szinte bármelyik banknál, brókercégnél, a postán, vagy az Államkincstár fiókjaiban is lehet állampapírt vásárolni. Ehhez mindössze egy értékpapírszámlát kell nyitni, és utána akár online is tudunk állampapírt vásárolni.

Hogy lásd, milyen egyszerű is mindez, ebben a videóban 650 méter magasan hajtottunk végre állampapír tranzakciót:

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

A videóban lépésről lépésre láthatod, miként zajlik az állampapír vásárlása. A számlanyitást követően csak be kell lépned az online felületre egy jelszó megadásával, majd a „vétel” fülön kiválasztani, hogy melyik papírt szeretnéd megvásárolni. Megadott a kívánt összeget, és fizetsz. Ennyire egyszerű.

Amint említettem, számos helyen vehetsz állampapírt. Az, hogy neked mi a legjobb, több dologtól is függhet, de alapvetően az Államkincstárt szoktam javasolni, mert ott minden ingyenes. Ezt láthatod a videóban is.

Nem kell félned az Államkincstártól: pontosan ugyanúgy működik, mint egy bankfiók: sorszámot húzol, és az ügyintéző segít, hogy megnyisd a számlát, és megválaszolja a kérdéseidet is.

Ha nem szeretnél személyesen bemenni, akkor ügyfélkapun keresztül is megnyithatod az értékpapírszámládat. Ez kb. egy 45 perces folyamat, a számládat pedig elvileg négy héten belül megkapod (a gyakorlatban ez nekünk hamarabb megtörtént).

A Magyar Államkincstár belülről olyan, mint egy bankfiók

Ajánlott olvasmány: Értékpapírszámlák összehasonlítása

Az állampapír vásárlása előtt azonban érdemes tájékozódni az állampapírok típusáról, és eldönteni, melyik a megfelelő számodra…

A magyar állampapírok típusai, jellemzői

Nagyon fontos megérteni a különbséget a különböző típusú állampapírok között, mert azok eltérően viselkedhetnek például az említett, kamatemelkedés esetén.

Több jellemző alapján is típusokba sorolhatjuk a magyar állampapírokat:

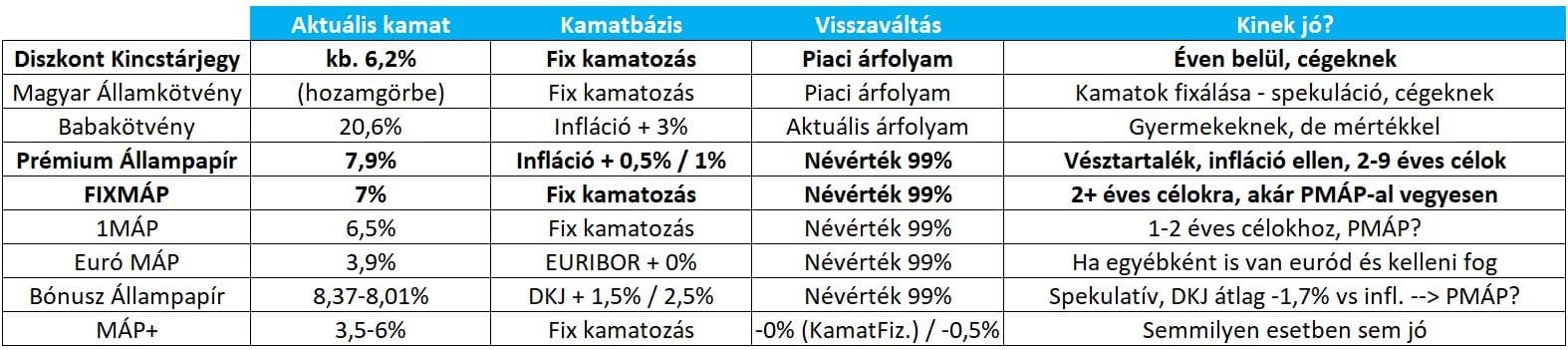

Állampapír típusai 1.: fix vagy változó kamatozású

A leggyakoribb megkülönböztetést az állampapírok között abban tehetjük, hogy azok kamatozása fix vagy változó. A fix kamatozású államkötvények kamatai előre meghatározottak, tehát pontosan tudjuk, mennyi kamatot kapunk a futamidő alatt.

Például, ha egy kötvény kamata 3%-os, akkor 1 millió forint befektetése esetén évente 30 ezer forint kamatot fogunk kapni, majd lejáratkor a tőkénket, vagyis, az 1 millió forintot.

Ilyen állampapírok a fél-, egy-, két- és hároméves futamidejű kötvények.

A változó kamatozású papírok esetében a kamatot egy bázishoz kötik, és a bázishoz viszonyítva állapítanak meg egy kamatprémiumot. Például, a bázis lehet az infláció, a prémium pedig +2%. Ebben az esetben a kamatunk az infláció változásával nőhet, vagy csökkenhet is.

(A bázis nem lehet kisebb, mint nulla akkor sem, ha egyébként a mögöttes mutató az lenne.)

Ilyen állampapír a Bónusz Állampapír, mely esetében a bázis a 12 hónapos Diszkont Kincstárjegy kamata, valamint a Prémium Állampapír, mely pedig az inflációt veszi alapul.

Ezek a papírok egy emelkedő hozamkörnyezetben nagyobb biztonságot nyújthatnak, hiszen egy esetleges kamat-, vagy infláció-emelkedés esetén a befektetés kamata is követni fogja a környezet változását, így nem „ragadunk bele” a fix, alacsonyabb kamatokba.

Ugyanakkor, a kamatok csökkenése esetén a fix kamatokkal járunk jobban, hiszen azzal kőbe véstük a mi, magas kamatainkat akkor is, ha már a piac alacsonyabb kamatot adna.

Állampapír típusai 2.: futamidő szerint

A másik fontos döntési szempont a futamidő. Egyes papírok alig fél évig élnek, míg mások akár 10 évnél is tovább. A futamidőt minden papír esetén egyértelműen megtudhatjuk az állampapír leírásából, gyakran a papír nevében is szerepel annak lejárata.

Ökölszabályként elmondható, hogy olyan futamidejű papírt érdemes vásárolni, amíg nem tervezünk a pénzhez nyúlni. Általában viszont nem probléma, ha mégis idő előtt nyúlnánk hozzá a megtakarításunkhoz.

A kamat ugyanis felhalmozódik a papírban, hiszen a kamatfizetés időpontja egyre közeledik. A papír tehát értékesebb, ahogy már csak kevesebbet kell várni a következő kamatfizetésre. Így általában a kamatfizetést megelőzően is magasabb árfolyamon tudjuk értékesíteni, mint amennyiért megvettük.

Állampapír típusai 3.: intézményi, lakossági

Bizonyos állampapírokat kizárólag lakossági ügyfelek részére bocsátanak ki, vagyis cégek, alapkezelők, intézmények nem vásárolhatják. Ezek a papírok jellemzően kedvezőbb feltételeket kínálnak, így magánszemélyként jobb hozam / kockázat arány érhető el általuk, mint amit az intézményi befektetők elérhetnek.

Ezért is érdemes kétszer is meggondolni, hogy olyan befektetési alapot válasszunk, mely nagymértékben vásárol magyar állampapírt. Hiszen nem csak, hogy rosszabb feltételekkel jut hozzá az állampapírokhoz, de ráadásul ezért még költséget is felszámít, míg magánszemélyként gyakorlatilag ingyen vásárolhatunk államkötvényeket.

Állampapír típusai 4.: kamatozó, diszkont

Egyes papírok olykor nem fizetnek kamatot, hanem egy diszkontált (csökkentett) értéken lehet őket megvásárolni. Ilyenkor nem történik kamatfizetés, viszont a lejáratkori kifizetés magasabb, mint a kötvényért fizetett ár.

Példa: Egy 1.000.000 forint névértékű kötvényt diszkont áron megveszünk 980.329 forintért. A kötvény nem fizet kamatot, de egy év múlva kifizeti a névértéket, mely 1 millió forint. Így a hozamunk 2% volt.

A legtöbb papír ezzel szemben kamatot fizet, vagyis az értékpapírszámlánkra, melyre megvettük a papírt, automatikusan jóváírásra kerül a kamat. Erről rendelkezhetünk, és akár ismét be is fektethetjük.

Vannak lépcsős kamatozású állampapírok is. Az ilyen kamatozású állampapírok esetében a futamidőt több időszakra osztják. Az egyes időszakokra, az idő múlásával általában növekvő mértékű kamatszintet határoznak meg.

Példa, lépcsős kamatozású állampapír leírására

Ebben az esetben minél tovább tartod az állampapírt, annál nagyobb kamatot kapsz az eltelt futamidőre. Vagyis, a teljes kamatot csak akkor kapod meg, ha a futamidő végéig tartod a papírt.

Állampapír típusai 5.: forint és euró

Szintén különbséget tehetünk a forintos és eurós magyar állampapírok között. Az eurós papírokat euróban tudjuk megvásárolni, és a kamatot is euróban fizetik. Ezek nem jobbak, vagy rosszabbak, egyszerűen mások: a Magyarországon élőknek ez devizakockázattal jár (EUR/HUF árfolyamváltozás miatt), ugyanakkor kockázatcsökkentő szerepe is lehet, ha nem akarunk túl nagy forint kitettséget.

Az állampapír kamata és a kamatadó

Egy állampapír esetében a kamat az az összeg, amelyet a befizetett tőkén felül fizet a papír. A kamatot mindig az adott államkötvény névértékéhez képest adják meg, százalékos formában. A kamat mindig pozitív, a befektetett összeget a futamidő lejáratakor a kamatokkal együtt kapjuk meg.

Az állampapírok kamatai mindig az adott piaci körülményektől függően változnak. Minél magasabb az ország kockázata, annál magasabb kamatot várnak el a befektetők. Szintén hatással van a kamatokra a világgazdasági helyzet: ha globálisan alacsonyak a kamatok, akkor hajlandóak alacsonyabb kamattal is magyar állampapírt vásárolni.

Az amerikai állam rendkívül stabil, az ország kockázata nagyjából nulla körüli. Ehhez képest Magyarország jóval kockázatosabb. Könnyű tehát belátni, hogy ha az amerikai államkötvények 1%-os reálkamatot fizetnek, akkor a magyar államkötvényeknek ennél magasabb kamatot kell fizetniük, hogy legyen rá elegendő kereslet.

Az aktuális állampapírokat és a kamatokat itt éred el a legkönnyebben.

A 2019. június 1-jét követően vásárolt Prémium Magyar Állampapír kamatadó-mentes.

A 2019. június 1-jét megelőzően vásárolt állampapírok által fizetett kamatokra kamatadót kell fizetni. A kamatadó mértéke 15%, ami valójában személyi jövedelemadó (SZJA). Ez az adó elkerülhető, ha az állampapírokat egy kamatadó-mentes számlára vesszük, például TBSZ számlára. Ajánlott olvasmány: Hogyan működik a TBSZ számla?

A kamatadó alapja a kamat, tehát ezt csak a kamat után kell fizetni. Ha 10.000 forint kamatot kaptunk, akkor a kamatadó 1.500 forint. Ezt a számlavezető automatikusan levonja, nekünk nincs vele dolgunk.

Állampapír eladása – hogyan?

A magyar állampapírok jellemzően igen likvid befektetésnek minősülnek, vagyis könnyű őket adni-venni. A gyakorlatban ez azt jelenti, hogy bármikor eladhatod a papírjaidat. Az állampapírokra a Kincstár folyamatosan jegyez vételi és eladási árfolyamot, vagyis visszaveszi a papírokat adott árfolyam mellett.

Figyelem! A „vételi” árfolyam a Kincstár szempontjából számít vételnek, vagyis ez az ár, amin Te el tudod adni. A vételi és eladási árfolyamokat itt találod.

A papírod eladása éppen olyan egyszerű, mint a vétel, gyakorlatilag néhány gombnyomás. Ahogy fentebb már írtam, eladáskor az árfolyamba már beépül a „felhalmozott” kamat, így akkor sem bukod el a kamatodat, ha a futamidő előtt adod el a papírt.

Ha például befektettél 1 millió forintot egy évre, 3%-os kamaton, és fél évnél el akarod adni a papírt, akkor várhatóan, körülbelül 1.015.000 forintot fogsz kapni, hiszen fél év már eltelt, vagyis 1,5%-os kamat már felhalmozódott a papírban.

A lakossági állampapírok eladása esetében a Kincstár 1%-os büntetést számol fel, amennyiben idő előtt akarod visszaváltani azt – ez igaz a fix és a változó kamatozású (Prémium és Bónusz) papírokra is. Egyes brókercégek ezen felül még plusz költséget számolhatnak fel, bár ez nem jellemző.

Ezt megkerülheted, ha a papírokat eltranszferálod egy brókercéghez, és azon keresztül keresel rá vevőt. Ez jellemzően macerás folyamat, és némi költséggel is jár. 10-15 millió forintos tétel alatt nem fogja megérni az időt.

Viszont, ha megnézed a különböző futamidejű, változó kamatozású papírokat, akkor az is lehet, hogy érdemesebb megfizetni az 1%-os büntetést, hiszen adott időtávra több kamatot kapsz a hosszabb futamidejű állampapírból, mint a büntetés mértéke.

Ha például az 5 éves papír 0,5%-kal többet fizet, mint a 3 éves, akkor 4 évre jobban megéri az 5 éveset vásárolni, hiszen ez idő alatt +2% üti a markodat.

Állampapírok – összefoglaló táblázat

(frissítve: 2024.03.12.)

A továbbiakban részletesen átnézzük a Kincstári árfolyamjegyzést.

Az állampapírok árfolyama, hozama

Gyakran felmerül a kérdés, hogy miként kell értelmezni az Államkincstár honlapján található táblázatokat, melyeken mindenféle bruttó-, nettó árfolyam, vételi-, eladási hozam található. Ebben a részben ezekhez szeretnék egy kis útmutatást adni.

Az állampapír egy kötvény, aminek van egy névértéke. Ezt a névértéket kapod vissza, amikor a kötvény lejár. Ez kőbe van vésve, az árfolyam viszont folyamatosan változik: ha a kamatok emelkednek, az ország kockázat változik, akkor a kötvényed aktuális piaci ára (árfolyama) is változik.

Nettó és bruttó árfolyam

Lehet, hogy a kötvényed névértéke 100 ezer forint, de a piacon most eladva éppen 95 ezret, vagy 110 ezret adnak érte. Ez a nettó árfolyam. Ahogy fentebb már írtam, a kamat folyamatosan halmozódik a papírban, ahogy közeledik a kamatfizetés napja.

Ha az éves kamat 3%, akkor naponta 3%/365 = 0,0082%-kal többet ér az adott papír. Ezt a nettó árfolyamhoz hozzáadva kapjuk meg a bruttó árfolyamot.

Bruttó árfolyam = nettó árfolyam + (kamatfizetés óta eltelt napok)*napi kamat

Vételi és eladási árfolyam

Az állampapírokat értékesítő cégek és az Államkincstár is jegyez vételi- és eladási árfolyamot. A vételi árfolyam az, amin ő megveszi az adott papírt, az eladási, amin pedig eladja. A kettő különbsége az ő haszna. Mint amikor egy pénzváltó olcsóbban veszi meg, és drágábban adja el az adott devizát.

Tehát a te szemszögedből nézve a vételi árfolyamon tudod eladni, és az eladásin tudod megvenni az állampapírt.

Vételi és eladási hozam

Sokan beleesnek abba a hibába, hogy a legnagyobb kamatozású régi kötvényeket nézik ki. Ha mondjuk, most egy 5 éves papír fizet 5%-ot, 3 éve pedig 10%-ot fizetett, akkor marha jól néz ki, hogy megveszed inkább a 10% kamatozású kötvényt.

Itt jön be az, amit az árfolyamokról írtam: egy magasabb kamatozású kötvény ma már drágább lesz, vagyis nem tudod névértéken megvenni, hanem csak magasabb árfolyamon. A magasabb árfolyamon történő vásárlással pedig pontosan ugyanott leszel, mintha a mai kamatokon vásárolnál.

Vagy mégsem? Hogyan döntöd el, hogy melyik a jobb: egy 122%-os árfolyamon vásárolható, 7% kamatot fizető, lejáratig 621 napos futamidejű államkötvény, vagy egy 103%-os árfolyamú, de csak 2% kamattal rendelkező, másfél éves papír?

Ezért hozták létre a hozammutatót, amivel gyorsabban össze tudod hasonlítani a lehetőségeket. Ez megmutatja, hogy adott árfolyamon vásárolva, adott felhalmozott kamattal, adott lejárattal, mennyi hozamod keletkezik (évente, százalékban).

Ebből is van kétféle: vételi és eladási hozam. Az aktuális vételi hozam megmutatja, hogy mennyi hozamtól esel el lejáratig, ha az aktuális vételi árfolyamon eladod a papírt. Az aktuális eladási hozam pedig megmutatja, hogy mennyi hozamod lesz, ha most veszel az eladási áron, és megtartod az állampapírt a futamidő végéig. Ez az, ami a legtöbbeket érdekli.

Állampapírok jegyzése

Sokakat megrémít a jegyzés szó, valójában nincs mitől tartani. Az új papírokat, amikor kibocsájtják, akkor jegyzésre kerülnek. Ilyenkor lehet előre jegyezni a papírból, és a jegyzési időszak végén az új papír a tiéd lesz. (Jegyzés = jelentkezel, hogy neked majd kell a papírból, ha kijön.)

Onnantól kezdve, hogy forgalomba került a papír, jegyezni már nem lehet, csak eladni és venni. Az új papírok vásárlását tehát jegyzésnek nevezik, a „használt” papírokat pedig simán vásárolni lehet. Sokat nem érdemes ezen rugózni: érdemes kiválasztani a számodra megfelelő futamidejű állampapírt, és azt a Webkincstáron keresztül megvásárolni vagy jegyezni.

Könnyebb megcsinálni, mint magát az elméleti hátterét megérteni.

Állampapírok: összefoglalás

A magyar állampapír egy meglehetősen biztonságos befektetés, ha valaki garantált kamatokat szeretne kapni a pénzére. Az állampapír vásárlása semmivel nem bonyolultabb, mint egy banki lekötést véghezvinni, viszont számos előnye van a bankbetéttel szemben.

Gyakran az állampapírok magasabb kamatokat kínálnak, rugalmasabban adhatók-vehetők, és az Államkincstárnál vásárolva nincsen számlavezetési díj sem. Az állampapír kockázata és a kamata is a kibocsátó ország világgazdasági megítélésétől, kockázatától, inflációjától függ. Ha az ország kockázatos, a kamatok magasak, és fordítva.

Állampapír vásárlása előtt érdemes tájékozódni az állampapírok típusai, jellemzői felől, hiszen eltérő célokhoz eltérő papírok lehetnek megfelelőek: változó vagy fix kamatozás, megfelelő futamidő, stb. Egy jó hüvelykujjszabály, hogy olyan futamidejű papírt vásárolj, ameddig nem lesz szükséged a pénzre.

Oszd meg a véleményed! Te hol szoktál állampapírt vásárolni és miért? Milyen pénzt tartasz állampapírban, és van-e valamilyen stratégiád, ami alapján vásárolsz?

Szia, Ádám! Szuper lett a cikk.

Egy minimális észrevételt hadd tegyek, méghozzá az „Állampapír eladása – hogyan?” fejezet alatti példában egy elírás: 1 millió forint befektetés után 3%-os kamat esetén fél év múlva 1.150.000 HUF fogsz kapni – biztos vagyok benne, helyette 1.015.000 HUF-ot akartál írni.

Köszi, nagyon kedves tőled, hogy megírtad! Javítom!

Szia Ádám! Aki szeret nyugodtan aludni,azoknak érdemes elgondolkodni az állampapíron. Az én vérmérsékletemnek már egy kicsit langyos,de ez egyénfüggő! Viszont egy valamit nem teljesen érték: Az évi 2%-os kamat mondjuk az 1 éves papírnál mitől lehet vonzó? Még az inflációt se kompenzálja,max. csak az otthon tartott pénznél kamatozik jobban…

Szia, hát igen de a mai banki kamatok mellett ez még mindig jónak számít. A semminél vonzóbb. A változó kamatozásúak meg már szerintem középtávra nem rosszak. Nyilván nem fog részvényhozamokat hozni (reméljük) de szerintem sokaknál jó opció az állampapír.

Szia Ádám!

Lenne egy kérdésem. Amikor kamat kifizetés van és a kamatot újra befektetjük, akkor, mibe érdemes azt rakni.

Pl. ha van egy TBSZ-s papírom ami lejár 2020-ban, akkor az az után kapott kamatot te mibe raknád?

Az én logikám, hogy olyan papírt vennék, amikor szintén 2020-ban jár le, így a felszabaduló pénz + a kamatot is egyszerre tudom felvenni.

Még egy kérdés, ilyenkor az lekötött kamatot nem védi a TBSZ? Vagyis kamatadó mentes vagy nem?

Válaszod, előre is köszönöm.

Szia András! Jó kérdés, köszi! A TBSz számlát a legtöbb szolgáltatónál lehet folytatni, vagyis nem is feltétlen kell kivenned a pénzt, ha lejár az 5 éves periódus. Egyébként is az állampapírok elég szabadon adhatóak, vehetőek, a felgyülemlett kamattal együtt tudod eladni. Tehát igazából szerintem csak az a lényeg, hogy az eladási időpontig a legjobban járj. (Ugye változó kamatozású állampapírnál van 1% költség, ha idő előtt eladod.) A kamatot a számlán belül kapod meg, vagyis a befektetése ugyanúgy kamatadómentes lesz.

Köszönöm, a gyors és korrekt választ.

Még egy kérdés merült fel.

MI van ha pl. a 2020-s TBSZ kamatából veszek olyat ami 2021-ben jár le, az is kamatadómentes?

Kedves Ádám!

Én olyan csomagba szeretnék befektetni, amiben 5-10 nagyobb gyógyszergyár részvényei vannak. (Régebben volt ilyen a CIB banknál, de akkor lemaradtam róla..)

A befektetés időtartama lehet 3-5 év, de fontos, hogy ha pl. 1 év múlva kellene a pénz, akkor is kitudjam venni, lehetőleg veszteség nélkül.

Kérdezném, Te mit javasolnál, hogy induljak el?

Segítséged, tanácsod köszöni:

László

Szia László! Köszi a kérdésed. A legjobb szerintem az lenne, ha előbb egy picit tanulnál a befektetésekről, mert könnyedén megégetheted magad. A kérdésedből azt látom, hogy nem teljesen érted a részvények működését, és szerintem nagyon előre szaladtál már a konkrét iparág kiválasztásával. Mindazonáltal ilyen alap szerintem nincs, vagy valami tőkegarantált alap lehet, amit viszont más okokból nem ajánlanék. Egy szóval én átgondolnám a befektetési stratégiád. Remélem tudtam segíteni.

Szia Ádám!

A netfolio.hu-n láthatóak a különböző kötvények árfolyamai. Van két grafikon. Pl.- amiben érintetett vagyok – . PMÁP 2023/J (kamat 3,8%) papírnál elméleti ár 1036.6540 és a az alsó görbe árfolyam 1004.26 ft 02. hó 12-én.

Az árfolyam azt jelenti, hogy ennyiért tudnám most eladni, ha szabadulni szeretnék tőle, azaz ha 1000 forint névértéken vettem akkor most 1004,26 ft-ot kapnék érte, azaz pénzemnél lennék. De mi az elméleti ár? Hogy jön az ki?

Ha bankon keresztül vettem az állampapírt mennyiben módosul a magyar államkincstár által közölt vételi bruttó árfolyam értéke, rosszabb vagy esetleg ugyanolyan a bank tekintetében, ha el akarnám adni? A bank (Unicredit) milyen árfolyam alapján számol? A magyar kinctár által közölt árfolyam alapján?

Válaszodat előre is köszönöm!

Antal

Sziasztok, Prémium Magyar Állampapír esetében van-e olyan ‘periódus’, amikor a vételi és az eladási árfolyam megegyezik? Vagyis 1%-os büntetés nélkül el tudom adni? Beleértve a T+1 napi teljesülést, a kamatfizetés előtti 2 napot, ami árfolyamjegyzés és kereskedés nélküli nap. Eddig két különböző választ kaptam, ugyanabból a forrásból, így nem tudom, hogy melyik az igaz. Példának vehetjük a 2020. március 30-án, hétfőn esedékes kamatfizetésű PMÁP-ot. Köszi előre is!

Megjegyzés az állampapírok jelenlegi helyzetéhez kapcsolódóan:

A 2019. június 1-jét követően vásárolt Prémium Magyar Állampapír kamatadó-mentes!!!

Forrás: https://www.allampapir.hu/allampapirok/PMAP

De azt hiszem ez a MÁP+-ra is igaz.

Kedves Ádám!

Azt hol találom, hogyha az Állam Kincstárnál vásárolok állampapírt, akkor azt OBA, BEVA védi vagy esetleg más? Erről nem találok hasznos információt sehol!

Előre is köszönöm!

Köszi Csaba a kérdèst! Ez másnak is hasznos lehet. Állami garancia vonatkozik a teljes összegre, ami alighanem erősebb az oba és beva garanciánal is.

Kedves Ádám!

CIB Banknál van megtakarításom. Megszüntetném, de magas a felmerült költség. Sőt az is húzós, ha utalás történne másik pénzintézethez. Mi a teendőm, és mire figyeljek, ha állampapírt vásárolnék.

Válaszod előre is köszönöm.

Igazából a cikkben szinte minden fontos dolgot leírtam szerintem. Értsd meg, hogy milyen papírt veszel és annak milyen kamatozása, feltételei vannak. Illetve nem mindegy, hol veszed: a Kincstárnál biztos nem nyúlsz mellé, de más brókereknél felmerülhet költség például. Nagyon nem fogsz mellényúlni valószínűleg, ha olyan lakossági kötvényt vásárolsz, aminek qa futamideje megegyezik a céloddal.

Szia Ádám!

Még csak rövid ideje ismerkedek az oldaladdal, videóiddal, és eléggé alapszinten járok a pénzügyi ismeretek terén, így vélhetően nagyon bagatell amit kérdezek, viszont az alábbiak kapcsán nem igazán találtam kapaszkodót. 2 videódat (mibe fektessek havi 10e Ft-ot, hogyan legyél milliomos napi 1500 ft-ból) ötvözve arra jutottam, hogy míg nem rendelkezem kellő tudással, a biztosat választva MÁP+- ba fektetnék havi 45.000 Ft-ot. Tehát nincs nagyobb összeg amivel kezdhetném egy összegben, havi szinten szánnék jegyzésre ekkora összeget. Erre van lehetőség, vagy ezt ilyen formában nem ajánlanád? Van amire ilyen havi befizetés esetén külön ügyelni kell, azon túl, hogy a nagyobb kamat érdekében mindig a legkésőbb kibocsátott kötvényt vegyem?

Köszönöm a válaszod és segítséged!

Köszi a kérdést Tamás! Mivel nincs költsége a Kincstárnál az állampapír jegyzésnek / vásárlásnak, így megoldható, hogy havonta jegyzel ekkora összegért, nincs különösebb hátránya.

Szia Ádám! Köszönöm a cikket. Teljesen kezdőként végrehajtottam bankkártyával Prémium Magyar Állampapír vásárlást, úgy izgulok mint te a repülőgépen 🙂 Tranzakciónál teljesültnek írja a vásárlást az áttekintő oldalon, de én keresném, hogy lássam nyomát más helyen is. Nem kellene szerepelnie a vásárolt papírnak valaminek mondjuk felül a portfólió értéke részben? Nyugtalanít, hogy minden 0, nincs kiírva következő esedékesség. Ez rendben van így vagy van valami átfutási idő amíg megjelenik más helyen is a felületen a számlámon lévő állampapír?

Akár vásárolhatok minden hónapban 20- 30 ezer forint értékben állampapírt? Ez így célszerű?

Igen

szia!

létrehoztam a máknál az értékszámlámat, hurrá. online előjegyeztem mindent e-személyivel, de így is várni kellett rá. ami érdekes volt, hogy aláirattak velem egy papírt, miszerint nincs a közeli rokonságban közszereplő. na erre varrjál gombot.

Kedves Ádám!

Nagyon kezdő vagyok, így lehet, hogy fura a kérdésem. 🙂 Átolvastam a cikket, átfogó, köszönöm szépen, de egyvalamit nem értek: MÁP+ állampapírt jegyeztem, látom, hogy a piaci értéke most magasabb, mint a névértéke.

Amennyiben a papíron mondjuk azt látom, hogy a piaci érték teszem azt 102%, akkor is 99,75%-on tudom csak eladni? Mert a https://www.allampapir.hu/kincstari_arfolyamjegyzes/MAPP/ oldalon azt látom, hogy akármelyik jegyzési időszakomat nézem, mindegyiken a vételi árfolyamnál 99,75%-ot látok, függetlenül attól, hogy az applikáció milyen piaci értéket mutat. Vagy milyen módon és hol tudom azon a piaci értéken eladni, amit látok? Vagy ha a MÁP+ fixen 99,75% áron vált vissza, mi értelme a piaci árfolyamnak ennél az állampapírnál? 🙂

Köszönöm a választ előre is!

Régi a kérdés, de talán van akinek még hasznos a válasz. 🙂

Az államkincstárnál a 99,75% netto vételi árfolyam minden MÁP+ papírra azonos. Ez azt jelenti, hogy a ÁKK bármikor visszafizeti a névértéket a 0,25% visszaváltási árrés levonásával. Ez a netto árfolyam.

És kifizeti az utolsó kamatfizetés óta felhalmozódott kamatot is, bár ez nem szerepel a táblázatban. A kettő együtt a bruttó árfolyam.

A kamatfizetés utáni 5 munkanapon a visszaváltási árrés 0%. Ekkor a netto árfolyam 100%. (És jár az a néhány napi kamat is, amit a papír „megszolgált”.)

Köszönöm ezt az összeszedett, érthető oktatást!

Nagyon hasznos minden szava.

Sok jót kívánok!

Nem értem a dolgot a Szuper Állampapírnál. 2019. December 5-én igényeltem a Szuper Állampapírból a 2024/27 típust és akkor X összeget befizettem. Majd amikor sikerült összegyűjtenem Y összeget akkor, 2020. Június 10-én nem lehetett a 2024/27 típusú Állampapírba fektetni az Y összeget. Így lett 2025/25 típusú Szuper Állampapírom ahová az Y összeget be tudtam fizetni rá. Viszont akkor a 2024/27 típusú Szuper Állampapírom nem szűnt meg amikor a 2025/25 típusú Szuper Állampapírt igényeltem?

Mert azt nem szeretném ha utólag derülne ki, hogy a 2024/27 típusú Szuper Állampapírom még nem szűnt meg és rajta maradt az X összegem, és nem került rá a 2025/27 típusú Szuper Állampapíromra az X összeg amit korábban befizettem hanem csak az Y összeg szerepelne rajta.

Elnézést kérek muszáj javítanom a korábbi szövegemet. ,,Mert azt nem szeretném ha utólag derülne ki, hogy a 2024/27 típusú Szuper Állampapírom még nem szűnt meg és rajta maradt az X összegem, és nem került rá a 2025/25 típusú Szuper Állampapíromra az X összeg amit korábban befizettem hanem csak az Y összeg szerepelne rajta.”

Véletlenül elírtam a 2025/25 típust 2025/27 típusra.

Szia Éva!

Az ún. Szuper állampapírból (vagyis a ‘MÁP+’-ból) hetente új sorozatot bocsátanak ki. A sorozatot csak egy hétig lehet jegyezni és a következő hét első munkanapján jelenik meg az értékpapírszámládon. Ezért nem tudtál 2020. Június 10-én 2024/27-et jegyezni.

Az X darab 1 forint címletű 2024/27 értékpapír ott van a számládon, amíg az 5 év le nem telik vagy amíg el nem adod. És minden kamatperódus lejártakor a kamatnak megfelelő számban növekszik majd a mennyisége.

Szintén van a számládon Y darab 2025/25 sorozatú értékpapír. A két fajta papír nem egyesül és nem egyszerre fognak lejárni, hanem mindegyik kb. 5 évvel a megvásárlása után.

Szia Ádám! Köszönöm az információt. Akkor azt fogom tenni, hogy meg szüntettem a MÁP-os papíromnál a 2024/27 érték papíromat és felveszem a rajta lévő X pénzemet és a rajta lévő féléves kamatot, és a 2025/25 sorozat számú MÁP-ot is megszüntettem és felveszem az Y összeget rajta. És aztán újabb MÁP-ot nyitok és abba fogom be fizetni az X összeget a kamattal együtt és és az Y összeget is abba fogok bele fektetni.

Lehet, hogy jobban járok ha megvárom míg 1 éves lesz a 2024/27 MÁP-om, és féléves lesz a 2025/25 sorozatú MÁP-om és akkor fogok új MÁP-ot igényelni ahhol az érintett rajta lévő összegeket rá tudom tenni kamattal együtt, és ráadásul még bővítem újabb pénzel a meglévő összegeket.

És az új MÁP-nál egybe lesz az egész érintett összeg a kamattal és a bővített pénz.

Az előttem szólóhoz csatlakoznék: nem baj az ha több sorozat van a számládon, nekem is így van.

Akkor megvárom külön-külön míg 1 évesé nem válik a 2024/27 Szuper Állampapír Pluszom és akkor ki fogom venni belőle a pénzemet és a kamatot. Majd pedig meg várom az Állampapír Plusz 2025/24 típusánál a félévet is ki fogom venni belőle az ottani pénzemet és a kamatot.

Mind a kétféle Állampapíromnál 50.000 Ft kamatozik rajta. 2025/51 számú Szuper Állampíromhoz hozzáadom kamatokkal együtt a 2x 50.000 Ft-ot és pluszban még 150.000 Ft-al ki fogom egészíteni a meglévő 2x 50.000 Ft-ot. És így fog 5 évig kamatozni egyetlen Szuper Állampapíromon belül a pénzem.

És aztán megvalósítom a nagy lépésemet a magán életemben várhatóan 2022. év végére.

Kedves Ádám!

Nagyon kezdő vagyok.Kisunokám most lesz majd gimnazista.Az egyetemi tanittatására szeretnék 5 éves állami papirt venni.Mit tanácsolsz melyiket vegyem?És kinek a nevére vehetem?

Segitséged köszönöm!

Szia Erzsi!

Szerintem nyugodtan veheted saját névre, saját számlára, és szinte bármelyik jó. Prémium vagy Plusz is, akár vegyesen is. A Plusz talán egyszerűbb, a Prémium garantáltan infláció felett hoz. Nem tudsz mellé nyúlni, ha az államkincstárnál veszed.

Kedves Erzsi!

Ahogy Ádám is írta, legegyszerűbb saját névre számlát nyitni. Bár az emberek nem szeretnek erre gondolni, de az értékpapírszámlák egyik hátránya, hogy nem lehet haláleseti kedvezményezettet megjelölni. Ezért, ha el akar térni a törvényes örökléstől, akkor végrendeletben kellene rendelkezni a számláról. Örökösként azzal a feltétellel érdemes az unokát megnevezni, ha már nagykorúvá vált. Kiskorú tulajdonos esetében minden rendelkezéshez a gyámhatóság hozzájárulása is szükséges. Ezért jobb, ha a kiskorú helyett a szülő örököl. Vagy legalább a családban meg kellene beszélni, hogy az a számla az unokáé lesz.

Vagy lehet a szülőt kérni, hogy nyisson számlát és meghatalmazottként kezelni. Akkor nincs gond az örökléssel. Kincstári értékpapírszámlát ügyfélkapun keresztül is lehet nyitni és interneten, otthonról venni a papírokat.

Elvileg 14 év feleltti kiskorúnek is lehet kincstári számlája, de arra igazoltan csak a saját jövedelmét teheti és minden lépéshez törvényes képviselői aláírás is kell. Ezért ebben az esetben ez nem megoldás.

folytatás…

Vagy, ha valaki a hagyományosabb megoldásokat kedveli, MÁPPluszt postán is lehet vásárolni, kinyomtatott formában. Ellopás ellen védett, mert csak a tulajdonos válthatja vissza.

Ha az unoka nagykorú lesz, a postán kitöltött meghatalmazási vagy engedményezési nyomtatvánnyal át lehet adni a visszaváltás jogát.

Persze mindez sorbanállásos macerával jár. Ezért csak végszükség esetén érdemes ezt választani.

Ez nem a legjobb stratégia.

A MÁP+ sávos kamatozású. A kamat mértéke:

az első félévben évi 3,5%

a második félévben évi 4,0%

2. évben évi 4,5%

3. évben évi 5,0%

4. évben évi 5,5%

5. évben évi 6,0%

Ha eladod és újat vásárolsz, akkor újra kezdődik a legalacsonyabb kamatozású időszak. Ha időről-időre egyesíted a sorozatokat, mindig alacsony kamatokat fogsz kapni.

Ja, és Szendrei Ádám ‘Szendrei Ádám’ nicknévvel szokott kommentelni. 🙂

Köszi Headset, hogy válaszolsz. Más cikkek alatt is tök hasznosakat írtál, csak kapkodom a fejem, rám itt már semmi szükség 🙂 Nagyon kedves tőled, és nagyon jókat írsz! Köszi!

Köszönöm, jólesik az elismerés. Arra gondoltam, hogy ha kevesebb energiád megy el a válaszokra, akkor több cikket tudsz írni, mindannyiunk örömére és hasznára. 🙂

Erzsinek írt választ egészíteném ki azzal, hogy fogyatékos hozzátartozó részére is a családban olyannak a nevére érdemes számlát nyitni, akiről az adományozó el tudja képzelni, hogy tényleg a fogyatékos hozzátartozójára fogja költeni. A gyámügyet, bíróságot (cselekvőképességet korlátozó döntést) jobb minél messzebbre elkerülni.

Kedves Ádám,

Pénteken(17én) Jegyeztem MÁP+ -t, (N2025/30) de még mai napig nem került át a portfóliómba.

Csak az elszámolás vagy végrahajtás alatt lévő tranzakcióknál látom hogy teljesült a jegyzés.

Általában hány nap alatt kerül át Portfoliomba?

Korábban 16.án próbaként jegyeztem 1000Ft értékben, az 20.án megjelent, de a másnap 17.én rögzített még nem látszik. Ezt manuálisan hagyja jóvá egy ügyintéző? vagy automatikus?

Az N2025/30 jegyzési időszaka 2020. július 20. – 2020. július 24. Valószínűleg pénteken késő délután jegyezted és ezzel lekésted a N2025/29 jegyzését.

2020. július 27-én fog megjelenni a számládon.

Kedves Ádám!

Én elég kezdő vagyok. Most kezdtem el foglalkozni a dologgal. Szerinted, ha most befektetetnék 8-10 millió Ft-ot, amire 2022. májusában már szükségem lenne mit érdemes vásárolnom? Állampapírt, vagy esetleg van más? Ha állampapírt, akkor milyet?

Szia, csak olyat vegyél, amit ismersz és értesz. Állampapír nem bonyolult, jó lehet a plusz is például.

Kedves Ádám!HaMAP+ szeretnék vásárolni az Államkincstárnál akkor azt személyesen és készpénz fizetéssel meg tehetem?Köszönettel veszem a válaszodat.

Igen szerintem!

Szia!

Erdemes lehetne updatelni a cikket, miszerint a 2019. junius 1-je utan kibocsatott allampapirok kamatado mentesek! (tehat nincs 15%-os buko TBSZ-ezes nelkul sem)

Sziasztok, ha van összesen 4 millió forintunk és egy újszülöttünk, amúgy bérből és fizetésből élünk, akkor hogyan érdemes befektetünk ezt a 4 milliót.? Szükségünk nem lesz rá az évek alatt, de szeretnénk a babának takarékoskodni. Nem értünk a pénzügyekhez, szóval valami egyszerű és biztonságos megoldást keresünk. Köszönöm, ha segítetek.

Kedves Ádám!

Azt olvasom hogy az államkincstárnál ingyenes minden az értékszámla esetében.

Jelenleg az MKB nál van a folyószámlám alszámlájaként értékpapír számlám és azon állampapír. Érdemes lehet az egészet az MKB nál eladni és nyitnom egy számlát az államkincstárnál?

Kedves Adam!

Szeretnek allampapirt venni, de nincs magyar bankszamlaszamom, mivel külföldön elek es Revoluton keresztül szoktam forintot valtani.

Ha közvetlenül az Allamkincstartol szeretnek venni allampapirt, akkor tudom-e utalni a penzt Revolutrol es a kifizetesek is erkezhetnek-e ide vagy kell nyitnom egy magyar bankszamlaszamot?

Valaszod elöre is köszönöm!

Szia Fanni! Tudsz kártyával fizetni a Kincstárnál. A kamatokat az értékpapírszámládra fogják fizetni, de onnan tovább tudod majd utalni szerintem, ha ki akarod majd venni a pénzt.

Szia Ádám!

Szeretnék a közeljövőben egyelőre kizárólag állampapírba fektetni kisebb összegeket, 1-2 millió apránként. Mondjuk 3 havonta kb. 150-200 ezret betenni(ösztöndíj, esetleg nyári munka).

Melyik állampapírt ajánlanád?

MÁP Plusz?

Ilyenkor mindig kell csinálni egy új lekötést a 3 havonta berakott pénznek?

3-5 évig nem lenne rá szükségem, fiatalkori megtakarítás lenne a cél.

Hozam mondjuk elég alacsony,főleg most, hogy 4%körül van az infláció, de a fiókban még ennyit sem hozna.

Kezdetnek gondolom nem lenne rossz.

Mi a véleményed?

Előre is köszönöm a válaszod!

Szia Ádám!

Jelenleg MÁP+ ban van megtakarításom.

Erre az összegre 2025. októberében szükségem lesz.

Szeretném áttenni másik, jobban kamatozó állampapírba.

A PMÁPot nézem, de olvastam néhány oldalon, hogy a pl. 2026/J sorozat nem váltható vissza, így lejárat előtt nem vehetem ki a pénzt.

Az a terv, hogy átteszem PMÁP ba, és 2025. szeptember, október körül kiveszem.

De az, hogy nem váltható vissza, elbizonytalanított.

Mit tanácsolsz?

Válaszodat előre is köszönöm!

Gábor

Még egyszer nézz utána szerintem ennek a visszaváltásos dolognak. Látatlanban nem tudok tanácsot adni.

Szia!

A 2026/J sorozat ismertetőjében ezt olvastam.

„Törlesztés, visszaváltás

A Prémium Magyar Állampapírt a Kibocsátó lejárat előtt nem váltja vissza. A Prémium Magyar Állampapír

névértékének visszafizetése a lejáratkor egy összegben esedékes.”

Más oldalakon azt olvasom, hogy 1 % a díja.

Szia Ádám! Házeladás miatt nagyobb összeget szeretnék állampapirba fektetni ingatlan vásárlás helyett mivel egy havi kamat fedezné az éves albérletemet a többi nyereség lenne.Bízhatok a csak magyar állampapirok vásárlásában,vagy lehet e vásárolni kúlföldi értékpapirt a MÁK-nál,és érfemes-e a diverzifikáció amikor itthon magasak a kamatok? Külföldi vásárlás esetén melyik országok adnak kedvező kamatot és teljes töke és hozam garanciát.köszönöm

Szia Margó! A MÁK-nál nem lehet külföldi értékpapírt vásárolni. Állampapírban szerintem nem feltétlen szükséges a diverzifikáció, de ha valaki kezelni akarja a magyar állam kockázatát, akkor elfogadható. Minden állampapír teljes tőke és hozamgaranciát ad, de ez nem jelenti, hogy azt be is tartják. (Ez ugye az államcsőd kockázata) Minden befektetésnek van kockázata, minél nagyobb a kamat, annál nagyobb a kockázat. Külföldi állampapírok vásárlása mélyebb ismereteket igényel, meg kell tudni ítélni az adott papír kockázatait, és érteni a feltételeit. Továbbá minden külföldi papírnál deviza kockázat is felmerül. Nem tudok látatlanban mondani egy országot, ami mindenkinek megfelelő.

Kedves Ádám!

Azzal a kérdéssel fordulok Önhöz, hogy Magyar Államkötvény esetében, A kamat, vagy esedékesség kifizetése után, mennyi idővel ( nap? , óra?) lehet a Webkincstár felületén eladni magát a kötvényt természetesen a meghirdetett árfolyamon, úgy, hogy az jogszerű legyen, és a beérkező kamat ne váljon kérdésessé?

köszönettel,

Kovács Gábor

A kamatfizetést követően azonnal is eladható az állampapír, nincs olyan, hogy a kamat kifizetése „jogszerűtlenné” válik.

Kedves Ádám!

Először is szeretném megköszönni a munkádat, nagyon sokat segítettél, pénzügyi dolgok jobb megismerésében.

Azt szeretném kérdezni, hogy allampapirt lehet e venni rendszeres megtakarításként is? Ugyanis jelenleg nem áll módomban nagyobb összeget befeltetni állampapír vásárlásba, de arra gondoltam, hogy havonta 20-30 ezer forintért tudnék vásárolni állampapirt.

Szerinted működőképes dolog lehet ez?

Szia! Köszi szépen! Persze, Kincstárnál nyiss szerintem számlát, és havonta bankkártyával tudsz ingyen fizetni és venni. Prémium most 16%-ot fizet. Csak állíts be emlékeztetőt, hogy ne maradjon el, vagy pl. Számlák fizetésekor ezt is tedd meg 🙂

Van olyan poszt, amit nem teszel ki? Ádám?

És amit kiteszel, azt ki írta?

Márton

Én írom, van amit nem teszek ki, mert nem készül el végül.

Szia Ádám!

Ha a PMÁP-nál kamatkifizetésre kerül sor, és szeretném visszaforgatni, de nem ugyanazt a sorozatot venném, akkor először a pénzszámlára kérjem a kamatot és onnan bármelyik más állampapírt vehetek? Mert én úgy látom, hogy a 2027/J visszaforgatásnál nem lehet kiválasztani, hogy az új, 2027/K-t vásároljam. Rosszul látom?

Igen, simán várd meg amíg kamatot fizet, és vedd meg manuálisan. Nálam a felület azt kínálja fel, hogy 5 éves PMAP, nem a konkrét sorozatot. (Amikor előre rendelkezek a kamatról) De jó, ha pénzszámláról veszed az is.

Igazad van, csak azt írja, hogy válasszam ki 3, vagy 5 éves. De ez esetben vajon melyik sorozatot fogja megvenni? Amelyiken vásárolva lett, vagy amelyik a legfrissebb?

Az aktuálisat, legfrissebbet szerintem.

Szia Ádám!

„Hol” van a kötvények másodlagos piaca? Annyit olvasok róla mostanában, de sehol nincs ott konkrétan, hogy melyik felületre menjek, ha már régebbi állampapírt szeretnék venni. Vagy ezt megtehetem a Webkincstár weboldalán is?

Előre is köszönöm!

Üdv,

Zoltán

Brókereknél kell megnézni, én csak elvétve találkoztam vele, és nem kedvező feltételek mellett.

Szia, Ádám!

Van-e garancia arra, hogy a változó kamatozású magyar állampapír (pl. PMÁP 2033/I) lejárat előtti eladásával nem bukunk 1%-nál többet? A PMÁP-ok nettó vételi árfolyama eddig 99% volt, amikor én néztem, de ezt még sehol nem láttam leírva, hogy mindig ennyi lesz. A most kapható papír hosszabb, 9 éves futamideje miatt érdekelne, hogy van-e ilyen biztosíték. Azt már néztem, hogy a régebbi fix kamatozású papírok nettó vételi árfolyama változó.

Ha nincs garancia a vételi árfolyamra, akkor milyen esetben várható, hogy a futamidő alatt lenyomják az árfolyamot?

Kedves Adam,

PMAP vasarlasat tervezem, miutan az Alapozo treningen mondtad, hogy ez a mostani legjobb kamatokat biztosito AP, a lejarat ellott is visszavasarolhato bizonyos 1% koruli kamatveszteseg mellett. Mivel uj befekteto vagyok, elbizonytalanodtam, mert a PMAP nyilvanos ajanlatteteleben viszont az szerepel, hogy „Torlesztes: a nevertek visszafizetese a lejaratkor egy osszegben esedekes”. Akkor 9 evig nem juthatok a penzhez? Elore is koszonom a felvilagositast.

A futamidő előtt eladható a papír, így nem szükséges azt a lejáratig tartani.

Koszonom a gyors valaszt. Hol lathato az, hogy az AK visszavasarolja a papirt, es hogy mekkora %-ert?

Szervusz Ádám!

Idézek a fenti útmutatóból: „A fix kamatozású állampapírok eladása – amennyiben azt a Kincstáron keresztül vetted – ingyenes.”

Ez még mindig így van?

Egy 10 000Ft értékű Egyéves Magyar Állampapír 2025/05 próbából eladtam. Ami ugye fix kamatozású. Webkincstárban volt vásárolva és ott is lett eladva. Az érte kapott összeg viszont 9 968Ft. Ez nagyon úgy néz ki, hogy így jön ki: 100%(névérték)-1%(lejárat előtti visszaváltási bünti?)+0,6767% (Bruttó árfolyamban lévő felhalmozott kamat).

Szia! Igen az 1 évesnél és a FIXMÁP lakossági papíroknál is él a 99%-os névérték visszavásárlás jelenleg. Frissítem ezzel a cikket.