Durván rákattant a lakosság a tőkevédett befektetésekre, de alighanem a legtöbben nem értik ezek működését.

A befektetések világában nincs tuti, és nincs olyan, hogy egy bank vagy egy befektetési alap helyetted vállaljon kockázatot.

A tőkevédett befektetések pusztán egy pénzügyi trükközés eredményei, és ennek megfelelő hozamra is számíthatsz.

A rövid videós verziót itt éred el:

Ebben az útmutatóban bemutatom, miként hozhatsz létre te is tőkevédett befektetést, ráadásul olcsóbban / jobb hozammal, mint ahogy a bank teszi.

(Illetve azt is látni fogod, hogy ennek miért nincsen sok értelme.)

Mit jelent a tőkevédett befektetés?

Ki ne szeretne garanciák kapni arra, hogy a befektetése hozamot fog termelni, vagy legalább is nem lesz veszteséges, igaz?

Tegyük fel, van egy kisbefektető, aki nem mer állampapírba fektetni, mert hát, ki tudja, mi lesz… Jobban hisz a részvényekben, ingatlanokban, de nem akar veszíteni sem az ügyleten.

A pénzpiaci szereplők természetesen azt fogják kínálni, amire igény van. Ezért nem hibáztathatjuk őket, ugye?

A bankban ennek az ügyfélnek egy tőkegarantált befektetési alapot fognak ajánlani. Egyszerre fektethet kockázatos eszközökbe, de mégis védve van a veszteségtől. Lehetséges ez?

Igen is, meg nem is…

Kétféle garanciát különböztethetünk meg, és előállításuk nagyon hasonlóan működik:

- Garantált hozamú befektetés (A hozam is garantált)

- Tőkegarantált / tőkevédett befektetés (Csak a kezdeti befektetés garantált)

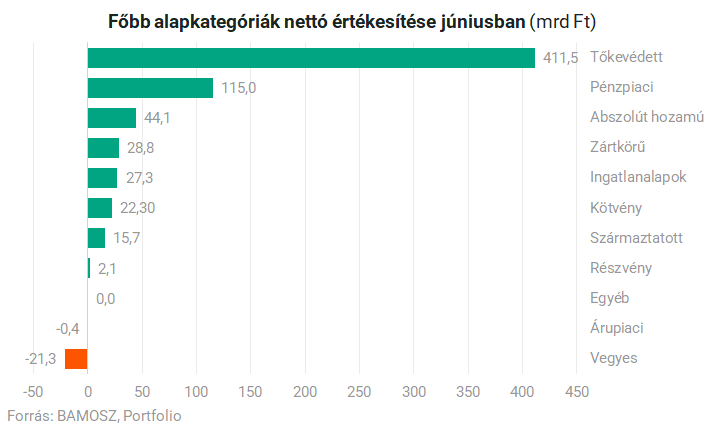

Látható, hogy 2023 júniusában például a legnépszerűbb befektetési kategória lett a tőkevédett befektetés, mintegy 411 milliárd forinttal.

Amit ezek a kisbefektetők nem értenek meg, hogy a pénzpiacon nincsen ingyen ebéd. Ha lehetne magas hozamot elérni kockázat nélkül, akkor mindenki ezt csinálná.

A bank pedig se nem hülye, se nem jótékony annyira, hogy átvállalja az ügyfélről a kockázatot. Vagyis, biztosan nem arról van szó, hogy a pénz ingatlanban / részvényben ül, miközben a bank garantálja a tőkét.

Akkor hogyan működik?

Hogyan hozzák létre ezeket az alapokat?

Az egész pusztán játék a számokkal.

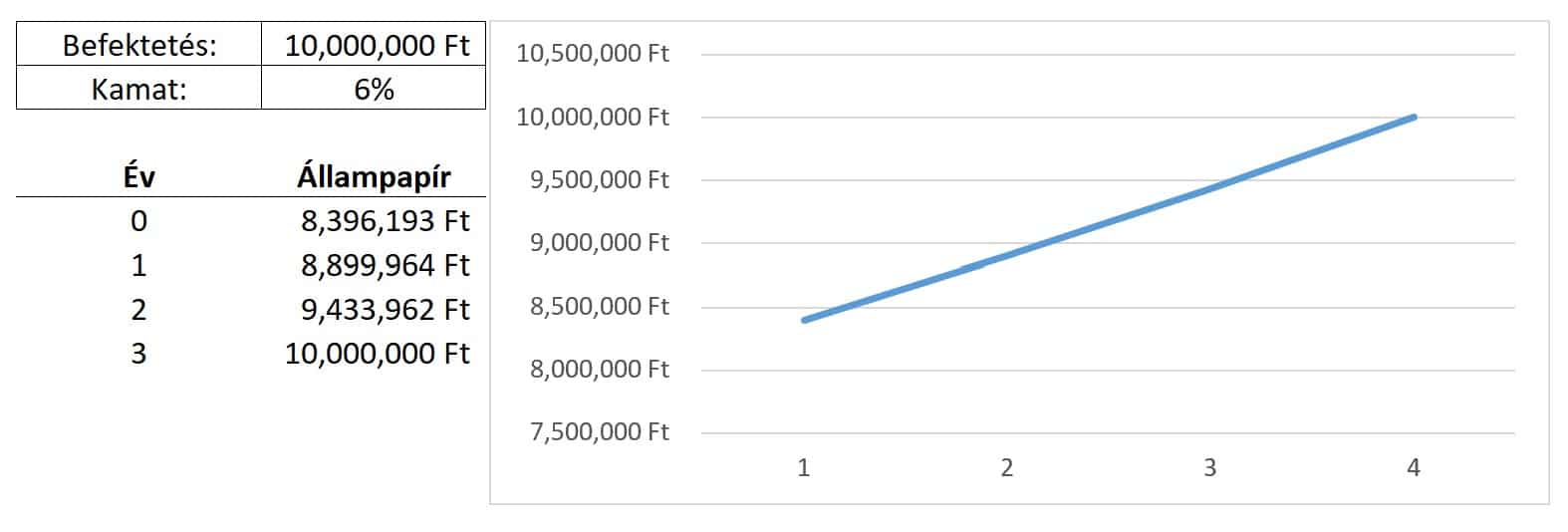

Tegyük fel, rám bízol 10 millió forintot, hogy azt fektessem részvényekbe, de közben 100% tőkegaranciát kérsz.

A magyar állampapíron vagy bankbetétben elérhető „kockázatmentes” hozam legyen 6%. Az ilyen alapok határozott futamidőre szólnak, legyen a futamidő most 3 év.

A trükk az, hogy a tőke- vagy hozamgaranciát valójában a kockázatmentes hozamból állítják elő neked.

Ha éves 6%-ot tud garantáltan elérni az alap (amit te is el tudnál érni, sőt többet is), akkor egyszerűen kiszámolható, mennyi pénzt kell kockázatmentesen befektetnie, hogy a lejáratkor biztosan meglegyen a pénzed.

A példánál maradva, gyakorlatilag erről van szó:

A 10 millió forintból 8,4 milliót kell befektetni garantált kamatozású eszközbe, hogy az biztosan kitermelje a tőkét. Látható, hogy semmilyen garanciát nem vállal a bank azon felül, ami egyébként magában a pénzügyi eszközben ne lenne benne.

Semmivel nem vagy előrébb, mintha 8,4 millió forintért te vettél volna állampapírt, és a maradékot fektetted volna be.

Sőt, annyival rosszabbul is jársz, hogy a teljes 10 millió forintodra felszámolják az alapkezelési költséget, de valójában csak a maradék, mindössze 1,6 millió forint kerül ténylegesen befektetésre.

Mibe fektetik a maradékot?

Az, hogy a fennmaradó pénzt mibe fektetik már részletkérdés, és csak attól függ, hogy mit lehet eladni az ügyfélnek.

Ha hozamgaranciát is szeretnénk adni, akkor további állampapír vásárlással, bankbetétekkel azt is megtehetjük.

Ha azt szeretnénk, hogy egy kis hozama is legyen az ügyfélnek, akkor vehetünk egy diverzifikált kötvény portfóliót.

Ha az ügyfél szeretné, hogy részvényekben IS legyen pénze, akkor betehetjük egy részvény ETF-be.

Ha magas hozamot akarunk ígérni, akkor ezt az 1,6 millió forintot betehetjük olyat tőkeáttételes befektetésbe, ami például a részvénypiac hatszorosát hozza.

Így gyakorlatilag, egy emelkedő részvénypiac esetében az 1,6 millió forint úgy fog viselkedni, mintha 9,6 millió forintunk lenne befektetve, így szinte a teljes összegre elérhető a részvénypiaci hozam. És mégis tőkegarantált.

Ezzel csak egy gond van: a kockázat.

Tőkeáttétel: hitel, opciók

Az ötszörös tőkeáttétel azt jelenti, hogy az 1,6 millió forintunkhoz még felveszünk 8 millió forint hitelt. Így 9,6 millió forintot fektetünk be, de ebből csak 1,6 millió forint a saját tőke.

Ez azt jelenti, hogy ha a 9,6 millió forintos befektetésen csak egyszer is lesz egy 17%-os csökkenés, a teljes 1,6 millió forintot elveszítettük. (9,6*17%= 1,63)

Ebben az esetben a fogadásunk nem lett jobb, mint egy állampapír / részvény portfólió, csak átrendeztük a számokat:

- Ha a részvénypiac emelkedik, szép hozamot érünk el.

- Ha a részvénypiac a futamidő alatt egyszer is esik 17%-ot, akkor csak a tőkénket kapjuk vissza.

A gond, hogy utóbbi igen valószínű. Vagyis, a tőkegarantált alapok éppen ezért gyakran alacsony hozamot hoznak, és ha sikerül is nagy hozamot elérniük, az pusztán szerencse.

Ehhez hasonló eredményt érhetünk el opciók segítségével is, ami nem igényel hitelfelvételt. A gond ugyanaz lesz:

Az 1,6 millió forintnak kell kitermelnie minden hozamot, ezért nagyon magas kockázattal kell azt befektetni, így nagy az esélye, hogy az egészet elveszítjük. (Nagy az esély, hogy nem lesz hozamunk!)

Természetesen mehetnek nem tőkeáttételes módszerrel is, de ahogy csökkentjük a kockázatot, úgy csökken az elérhető hozam is, hiszen ne feledjük, hogy a 10 millió forintunkból mindössze 1,6 millió dolgozik a hozamért.

Ugyanezeket a keverékeket egyébként mi magunk is előállíthatnánk állampapír és opciók, vagy ETF-ek segítségével.

A tőkevédelem csak illúzió

Ne feledjük, hogy valójában az, hogy a 10 millió forintunk biztosan megmarad csak illúzió.

Egy 15-20%-os inflációs környezetben nem sokat ér, ha nominálisan visszakapjuk a pénzünket. Valójában, ha nem értük el az inflációt a hozammal, akkor értéket veszítettünk.

Persze, nagyon könnyű dolguk van a tőkevédett alapoknak akkor, amikor 10-12%-os kamatokat tudnak elérni a magyar állampapírokon. Így kevesebbet kell félretenni, és több mehet a kockázatos eszközökbe.

De magasabb hozamot is kellene elérniük, hogy nullán legyünk.

A lényeg, hogy nem javult a befektetés kockázata attól, hogy „tőkevédett” alapnak neveztük, mindössze egy illúziót rögzítettünk be, amit 10 milliónak hívunk. Ettől még veszíthetünk vele.

Mit tartalmaznak ezek a befektetési alapok?

Emlékszel, azt mondtam, hogy azért fektetnek sokan ilyen alapokba, mert nem bíznak a magyar államban.

A gond csak az, hogy valójában ezek az alapok ugyanúgy magyar állampapírokba és bankbetétekbe fektetnek.

Közvetlenül, vagy közvetve, de mindkettő értékét az állam és annak pénzügyi helyzete határozza meg. Ha ugyanis az állam csőd közeli helyzetbe kerülne, három dolog történne:

- Megindulna a bankroham, a bankok hamarabb mennének csődbe – ennyit a bankbetétről

- Elkezdenének pénzt nyomtatni, ami elinflálná a kötvényeket és a bankbetéteket is

- Elkezdene zuhanni a forint árfolyam, így hiába garantált a pénz forintban, annak értéke csökkenne

Vagyis, attól, hogy tőkevédett alapba fektet valaki, egyáltalán nem ússza meg a kockázatokat, amik a magyar állammal kapcsolatosak, csak elrejti egy szinttel mélyebbre.

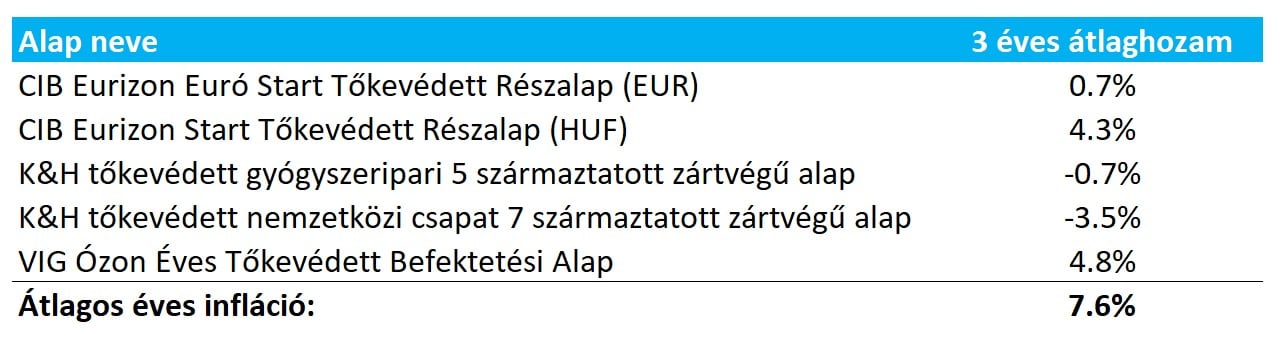

A BAMOSZ oldalán össze tudjuk hasonlítani a befektetési alapokat, lássunk azokat, amiknek van legalább 3 éves múltjuk.

Látható, hogy egyiknek sem sikerült hoznia az inflációt, pedig azt egy egyszerű Prémium Állampapírral az időszak alatt mindenki legalább 1-1,5%-kal megverhette, költségek nélkül.

Márpedig ezeknek az alapoknak a megvásárlása és a tartása is olyan költségekkel járt volna, amit nem tartalmaznak ezek a hozamok.

Példa 1: CIB Eurizon START

Ez az alap nem ígér magas hozamot, vagy részvénypiaci kitettséget, ezért nagyon egyszerű dolga van az alapkezelőnek: állampapírokba és bankbetétekbe fektet.

A leírás alapján vállalati kötvényeket, és jelzálogleveleket is vehet az alap, de nézzük meg, valójában miben is van a pénzünk:

Ezt a havi portfóliójelentésben találjuk.

Biztosan érdemes éves 1,18%-os költséget fizetni az alapkezelőnek, plusz egy értékpapírszámlát fenntartani azért, hogy a pénzünk egy folyószámlán és lekötött betétben álljon?

(Miközben állampapírban 15% feletti garantált hozamot kapnánk!)

Példa 2: K&H tőkevédett nemzetközi csapat

Ennél az alapnál már találkozunk azokkal az üzenetekkel, hogy a részvénypiacból részesülhetünk tőkevédelem mellett.

Ha megnézzük az alap portfóliójelentését, láthatjuk, hogy az alap nem vásárol részvényeket, csak részvény opciókat.

A pénz jelentős része tehát itt is bankbetétben, kötvényekben, pénzeszközökben pihen. Egy részéből pedig kockázatos fogadást kötöttünk a részvénypiacra, mely ha bejön lesz hozam, ha nem, akkor nem.

Az opciós díjak csökkentése érdekében több alapnál is láttam, hogy ellentétes irányú opciókat is kiírnak, melyekért opciós díjat szednek be. Ezeknek az lesz a hatása, hogy a nyereséget limitálják, maximálják.

Vagyis, még ha nagyon nagy szerencsénk is lenne a részvénypiacon, azon sem keresnénk sokat. A befektető tehát valójában egy közepesen jó részvénypiacnál jár a legjobban ezekkel az alapokkal.

Hogy pontosan milyen opciókat tart az alap, és milyen kimenetelek esetében, mennyi pénzre számíthatunk, nem tudhatjuk. Ezért sem érdemes szerintem ilyen alapokba fektetni, hiszen egy fekete doboz, aminek így nehéz megítélni a várható kimenetelét.

Tőkevédett ETF: itt mi a trükk?

Számos nagy gazdasági médium lehozta a hírt, hogy itt az első tőkevédett ETF.

Az ETF-ek tőzsdén kereskedett befektetési alapok, amik sok tekintetben jobb alternatívák a hagyományos, bankoknál kapható befektetési alapoknál.

De ettől még nem lesz minden ETF jó, és itt se számítsunk nagy varázslatra!

Már korábban is léteztek olyan ETF-ek, amik opciók segítségével védelmet nyújtottak egy adott árfolyamesés után, cserébe viszont limitálták az elérhető nyereséget is.

(Ezek kockázat / hozam aránya sem jobb, mint a piacé, csak az eredményt alulról, felülről egy sávba szorítjuk.)

Most az Innovator US Equity Principal Protected ETF éves 0,79%-os költség mellett teljes tőkegaranciát kínál.

Ez az ETF az S&P500 indexek hivatott követni, de olyan put / call opciókkal megfűszerezve, amik két éves időtávon megvédenek a veszteségektől.

Nincs új a nap alatt

Ne feledjük, hogy minél jobban levágjuk a veszteségeket, annál jobban le kell vágni a nyereségeket is. Az, hogy mi a maximális hozam, amit elérhet egy ilyen ETF nem lehet előre megmondani, az az opciós árazásoktól függ, ami pedig számos, előre nem látható tényezőtől függ.

De mivel a piac meglehetősen hatékony, és a kockázatokat eltűntetni nem lehet, a 100%-os tőkevédelem mellett nem várhatunk sokkal többet, mint amit egy alacsony kockázatú kötvény hozna.

Röviden a lényeg, hogy ez nem a befektetések Szent Grálja, és nincs új a nap alatt. Ezek a termékek speciális igényekre kerülnek kialakításra, főként biztosítótársaságoknak és egyéb intézményeknek, akiknek a bankbetét alternatívája lehet adózási és likviditási szempontok miatt.

Nem maradsz le semmiről

Nem minden szakértő van meggyőződve arról, hogy a biztonságosnak szánt eszközöket opciós ügyleteken át a részvénypiacba kellene fektetni. Osztom a vélményt egyébként, mert előre nem látható kockázatok is felmerülhetnek.

A kisbefektetőknek semmi keresnivalójuk nincsen ilyen alapokban, és nem maradsz le semmiről, ha nem fektetsz tőkevédett alapokba.

Jobban jársz ha egy, a kockázatvállalási képességeidnek megfelelő részvény / kötvény arányt határozol meg, ahol a kötvényekkel kialakítod a „tőkegaranciád”, ha erre van szükséged.

Amit az egész cikkből szerintem érdemes megérteni és elvinni tanulságként az az, hogy a pénzintézet / alapkezelő vagy bármilyen szakértő sosem fog helyetted kockázatot vállalni. Az árfolyamokat ők sem tudják, nem okosabbak a piacnál, és nem arról van szó, hogy ők olyan szuper befektetők, hogy „be merik vállalni, hogy nem veszítenek”.

Egyszerűen csak kimatekozzák, hogy miként lehet 100%-os garanciát vállalni, és neked azt úgy csomagolják be, hogy azt hidd, valami extrát kapsz. De ilyen nincs!

A kockázat és a hozam kéz a kézben jár, és a legjobb amit tehetsz, hogy megtanulod kezelni a kockázatokat és bölcsen befektetni.

Ha érdekel a befektetés, és fel akarod ismerni a bankok trükkjeit, gyere el a Pénzügyi Szabadság Alapozó Tréningre!

Már elhatároztam magam, de fogalmam sincs, hogy miként kellene egyáltalán elindulni a befektetéssel. Nincs sok pénzem, de legalább szeretném, ha a gyerekeim nem pénzügyi analfabétaként öregednének meg, mint én . Legalább az első részvény megvásárlásáig kérek konkrét, részletes segítséget.

Szia! Szuper! Az ajánlott tréninget tudom javasolni, mint következő lépést.