ETF-be fektetnél? Tartasz a magas költségektől, amik „megeszik” a hozamodat? Hallottál már valahol a passzív befektetésről, az ETF-ekről?A következőkben szeretném bemutatni azt a lehetőséget, mely a kisbefektetők legtöbbjének egy kiváló eszköz lehet a befektetésekhez, alacsony költségek mellett.

Az elmúlt években egyre népszerűbbek lettek a passzív befektetések. Ennél a befektetési stratégiánál nem válogatsz a különböző részvények, kötvények között, hanem inkább megveszed a teljes a piacot, és tartod a befektetést. Így alacsony költségek mellett fogod elérni a piac által elért hozamokat. Ezt a legkönnyebben ETF-ek, azaz Tőzsdén Kereskedett Alapok segítségével tudod megtenni.

A passzív befektetések alapjaiban különböznek az aktív befektetésektől. Aktív befektetés során az alapkezelő célja, hogy megverje a piacot, így magasabb hozamot érjen el, mint amit a piac produkált. A munkájáért természetesen magasabb díjakat kell fizetni, így érdekes kérdés, hogy megéri-e ezt kifizetni, vagy inkább az ETF-eket kell előnyben részesíteni.

Nagyon egyszerűnek hangzik, hogy pár kattintással, passzívan befektetsz például a teljes amerikai részvénypiacba. Valóban nem bonyolult, viszont számos helyen hibázhatsz. Összegyűjtöttem neked 5 olyan hibát, amivel a legtöbb esetben találkozom. Mielőtt továbbmész, azt javaslom nézd meg a következő videót, hogy megtudd, hogyan kerüld el a leggyakoribb hibákat ETF befektetéssel kapcsolatban:

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

Olvass tovább, és első lépésként tisztázzuk, mit is nevezek én befektetésnek, illetve miért érdemes befektetned. Ezt követően megvizsgáljuk, hogy passzív, vagy aktív alapkezelésben érdemes gondolkodnod, majd részletesen is megismerkedhetsz az ETF-ek világával.

Mi az a befektetés, és miért érdemes befektetni

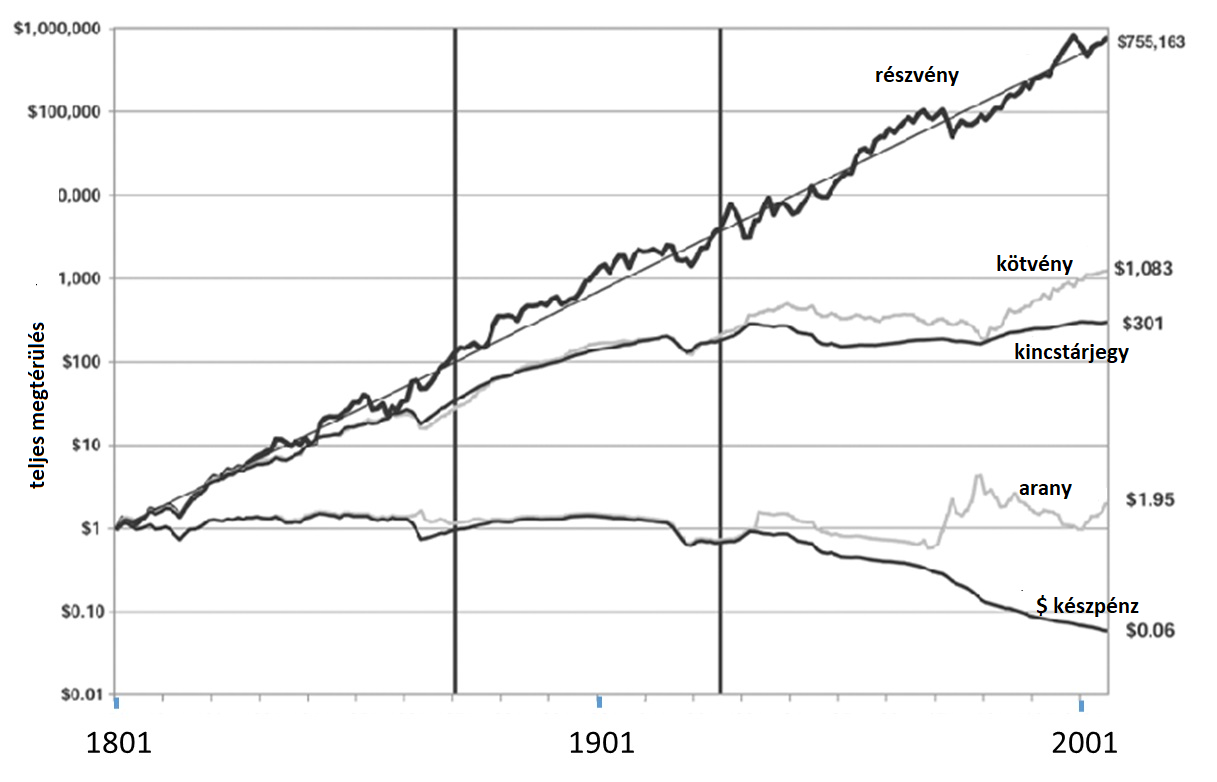

Érdemes már az elején tudatosítani magadban, hogy miért is érdemes egyáltalán befektetned. A következő ábrát nézd meg, és ez mindent elárul:

Az ábra gyönyörűen szemlélteti, hogy mi lett volna az eredménye, ha kétszáz évvel ezelőtt 1 dollárt fektettél volna be a különböző eszközosztályokba. Azt láthatjuk, hogy ha csak készpénzben tartod a pénzt, az bizony el fog értéktelenedni, de az aranyba való befektetés is csak megduplázta volna a pénzed. Kétszáz év alatt ez igen csekély eredmény.

Kincstárjegyeket vásárolva már kicsit jobb a helyzet, ott 301 dollárod gyűlt volna össze, de ez még így is 3,6-szor kevesebb, mintha kötvényeket vettél volna. A nyertes természetesen a részvény, ahol az 1 dollárnyi befektetésed 2001-re 755 ezer dollárra növekedett volna. Ne feledd, hogy mindez inflációval korrigált eredmény!

Persze, a részvények előnye pont az, hogy potenciálisan jóval nagyobb hozamot ígérnek, mint a kötvények, a különféle banki lekötések, vagy éppen az állampapírok, viszont jóval magasabb is a kockázatuk.

Amit fontos megjegyezned az ábra tanulságaként: Az elérhető hozamod attól függ, hogy milyen eszközbe fektetsz. Tehát, nagy valószínűséggel nem várhatsz el részvény befektetéshez hasonló hozamokat egy arany befektetéstől, vagy akár a kötvényektől.

Portfólió fontossága

Amikor befektetni készülsz, érdemes egyből portfólióban gondolkodnod. Azzal, hogy különböző eszközosztályokba, más-más iparágakba, földrajzi régiókba, és devizákba fektetsz be, egy igazán személyre szabott befektetésed lehet, mellyel a kockázatodat is csökkented. Ajánlom olvasásra: Befektetési portfólió összeállítása, kialakítása, és minta portfóliók.

Gyors, és viszonylag egyszerű megoldást kínálnak a befektetési alapok azok számára, akik nem maguk akarják minden egyes részvényüket kiválasztani, hanem inkább egy alapkezelőre bíznák azt. A befektetési alapok sok kisbefektető pénzét gyűjtik össze, és azokat egyszerre, hatalmas tömegben kezelik. Emiatt befektetőként egy szakszerűen összeállított befektetéssel rendelkezhetsz, és gyorsan, egy jól diverzifikált portfóliód lehet.

Ajánlom olvasásra: Befektetési alapok útmutató: az alapok működése, típusai, költségei

Befektetés vagy spekuláció

A befektetésednek abban kell a segítségedre lennie, hogy gyorsabban tudj vagyont építeni, tehát többet hozz ki a pénzedből, annak „megfialtatásával”. A befektetéseknek hála, hosszútávon igen szép eredményeket lehet elérni. Viszont nem minden befektetés az, ami annak tűnik!

Befektetésnek több definíciója létezik. Ha ezeket összegezzük, akkor azt kapjuk, hogy a befektetés, egy mélyreható elemzés során kiválasztott eszközvásárlás, ahol az eszköz jövőbeni cash-flow-ját (pénztermelő képességét) vásárolod meg. Az eszköz jövedelemtermelő képessége miatt, a befektetés szavatolja a tőke biztonságát, és annak megfelelő hozamát.

Ezek alapján azt mondhatjuk, hogy nem befektetés a „tőzsdézés”, illetve semmi olyan cselekvés, mely során, rövidtávon vagy veszítesz, vagy nyersz. Ha szeretnél többet tudni a befektetésekről, olvasd el a következő cikkemet: Mi az a befektetés, és hogyan kell okosan befektetni?

Most pedig nézzük meg, hogy aktív vagy éppen passzív befektetésben lesz érdemes gondolkodnod.

Aktív, vagy passzív alapot érdemes venni?

Több évtizede zajlik a vita, hogy jobban megéri-e aktív alapba fektetni az alapkezelő tudása miatt, és ezért magasabb díjakat fizetni, mint egy egyszerű, és olcsó passzív alapot választani. Tud-e vajon az alapkezelő olyan pluszt adni az aktív alap teljesítményéhez, ami bőven kitermeli a költségeket.

Hiszen, ha az aktív alapokkal nem lehet megverni a piacot, mi értelme van egy alapkezelőre bízni a pénzed? Nem lenne érdemesebb egy passzív alap segítségével inkább megvenni az egész piacot, majd nem foglalkozni vele? Az ezekre a kérdésekre kapott válaszok miatt is terjedt el elképesztően a passzív befektetés.

Persze, minden egyes aktív alapkezelő úgy gondolja, hogy ő fogja megverni a piac átlagos teljesítményét, a magasabb költségek ellenére is. Van, akinek sikerül, de van, akinek nem. Te ki tudod választani, hogy melyik alapkezelő fogja évtizedeken keresztül megverni a piacokat?

Sok szakértő -köztük Warren Buffett is -, azt javasolja a kisbefektetőknek, hogy ne próbálják meg megverni a piacokat. Tehát, legyen egy unalmas passzív befektetésed. Válassz ki egy, vagy több passzív ETF-et,minél alacsonyabb költséggel, és ne piszkáld, hagyd kiteljesedni. Ezzel a módszerrel a legtöbb esetben sokkal jobban fogsz járni, mintha egy drága aktív alapba fektetnél.

Malkiel, és a vakmajom teória

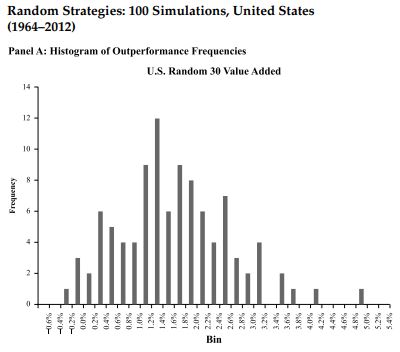

Az egyik kedvenc hipotézisem Burton Malkiel nevéhez fűződik. Ő a 70-es években állította, hogy ha teljesen véletlenszerűen kiválasztott részvényekbe fektetünk, és azokat megtartjuk, magasabb hozamot fogunk elérni, mintha profi alapkezelőkre bíznánk a pénzünket.

Ezzel azt állította, hogy akár majmokat is megbízhatnánk azzal, hogy egy darts segítségével dobják ki nekünk az optimális részvény portfólióinkat. Állításából kiindulva, a Research Affliates végzett el egy kísérletet, mely során 1964-2012 közötti adatokat vizsgált. Évente 100 véletlenszerű, egyenlő súlyú, 30 részvényből álló portfóliót vizsgáltak. A 30 részvényt 1000 részvény közül választották ki véletlenszerűen.

A kísérlet során bebizonyosodott, hogy igaza volt Malkielnek. A véletlenszerűen kiválasztott részvény portfólió megverte az aktív alapokat, tehát a legnevesebb szakembereknek sem sikerült felülmúlniuk a piaci átlagot. Ráadásul, a „majmok” még a piacot is megverték. Persze, azért te ne kezdj el gondolkodás nélkül részvényeket vásárolni.

Morningstar kutatása

A Morningstar kifejezetten európai alapokat vizsgált 2008-2018 között. Azt találták, hogy az aktív alapkezelők nem tudták megverni a piacokat. Összesen 9,400 aktív és passzív alapot vizsgáltak, 49 alap kategóriában. A 49 kategóriából mindössze kettőben voltak sikeresebbek az aktív alapkezelők. A kategóriákon belül pedig kevesebb, mint az aktív alapok 25%-ának sikerült csak megvernie, a passzív alap versenytársát.

E kutatások eredményei alapján már láthatjuk, hogy nem véletlenül terjedtek rohamosan az elmúlt két évtizedben a passzív befektetések. A Morningstar az Amerikai Egyesült Államokra vonatkozó statisztikája azt mutatja, hogy míg 1995-ben mindössze 3%-át tették ki a passzív alapok a választható befektetéseknek, addig ez a szám 37%-ra nőtt 2017-re.

SPIVA kutatás

A SPIVA kutatása 15 éve folyamatosan vizsgálja a piacot. Azt találták az elmúlt 15 év adatai alapján, hogy minél hosszabb időintervallumot vizsgálnak, annál inkább alulteljesítik a piacot az aktív alapkezelők.

Az alábbi ábra azt mutatja, hogy az amerikai részvényalapok hány százaléka teljesítette alul az S&P1500 indexet adott években:

Hosszabb távon az eredmény még szembetűnőbb: Az aktív globális alapok 82%-a, míg az aktív nemzetközi alapok 92%-a nem érte el a piac teljesítményét az elmúlt 15 évben. Ez az előbbinél 0,35%-os, míg utóbbinál 0,71%-os átlagos éves hozamkülönbséget jelentett a befektetőknek.

Profi alapkezelő értéke

Jonathan B. Berk és Jules H. van Binsbergen arra a kérdésre keresték a választ, hogy igaz-e az az állítás, miszerint az alapkezelők nem képesek megverni a piacot, vagyis nincsen KÉSZSÉGÜK ehhez. Azt találták, hogy NEM! Az alapkezelőknek van hozzáadott értékük, tehát igenis, van értéke az alapkezelő munkájának.

Tehát, a profi, racionális befektetők jobb teljesítményt is el tudnak érni, mint a passzív alapok. A kutatás ugyanakkor választ ad arra is, ez miért nem jelenik meg az aktív alapok teljesítményében: akkora összegeket kezelnek, amely mellett már nem lehetséges magasabb hozamokat elérni. Az alapkezelő célja ugyanis a bevétel, azaz az összes költség, amit elvon az ügyfelektől.

Ez viszont az alap méretével egyenes arányban nő, vagyis az alapkezelő célja az alap méretének növelése, mely magával hoz bizonyos, befektetési szempontból nem hatékony döntéseket. Hiába is áll tehát egy tehetséges alapkezelő az alap élén, az érdekellentét miatt az hosszútávon aligha fogja megverni a piacot. A profi menedzser és a csapata tehát előállít értéket, de azt nem az ügyfelek, hanem az alapkezelő kapja meg.

Összességében úgy látom, hogy a passzív alapok népszerűségének egyik fő oka az alacsony költségek, a másik pedig a csalódott befektetők. Rengeteg aktív alapot a szakértői gárdával, és magas hozamok ígéretével adnak el a befektetőknek. Viszont amikor a teljesítmény elmarad az ígérttől, akkor az emberek csalódnak. Minél többször, minél többen csalódnak az aktív alapkezelésben, annál többen mennek el inkább a passzív alapok irányába.

Természetesen, ez nem azt jelenti, hogy ne lehetne aktív alapot választani befektetés gyanánt. A portfóliód kisebb-nagyobb része lehet aktív alapban, csak nem szabad, hogy irreális elvárásaid legyenek vele szemben. Nézzük meg milyen előnyei és hátrányai vannak az aktív és passzív befektetésnek.

Aktív befektetés előnye, és hátránya

Amennyiben csak józanul átgondoljuk, nem lehetséges, hogy minden aktív alapkezelő jobb eredményt érjen el a piaci átlagnál, hiszen az ő teljesítményük is benne van az átlagban. Lesz olyan, aki megveri, lesz olyan, aki nem. Viszont mindegyik alapkezelő beszedi tőled a díjakat, amihez sokszor még sikerdíj is társul, bizonyos teljesítmény felett.

A probléma nem feltétlenül ott van, hogy nem jók a szakemberek, akik kezelik a pénzed, hiszen nagy tapasztalattal, és még nagyobb tudással rendelkezhetnek. Arra viszont a legprofibbak sem képesek a legtöbbször, hogy 2-3%-al megverjék a piacot. Pedig erre lenne szükség, hiszen a legtöbb aktív alap 1,5%-3% közötti költséggel dolgozik.

Előnye az aktív alapkezelésnek, hogy a portfólió menedzserek keze nincs megkötve, szinte bármit megvehetnek, így akár nagyon korán megtalálhatják a következő Amazont, vagy Netflix-et. Azt neked kell eldöntened mennyire gondolod valósnak, hogy újabb és újabb gyöngyszemeket találjanak.

Szintén az előnyök közé kell sorolni, hogy az aktív menedzselésnek köszönhetően gyorsan tudnak reagálni a piaci változásokra. Ezért egy nagyon volatilis időszakban, vagy egy oldalazó piac esetén, akkor is hozamot termelhetnek, amikor más passzív alapok erre nem képesek.

Passzív befektetés előnye, és hátránya

A passzív befektetés során minimális, általában 0,5% alatti költséggel tudsz számolni. Sőt, akár 0,1% körüli alapot is találni, ami azt is jelenti, hogy akár 20-ad, 30-ad akkora költséggel tudsz befektetni, mint egy aktív alap megvásárlása esetén.

Az alapon belül nincs felesleges kereskedés, ami szintén hozzájárul a költségek alacsonyan tartásához. Persze, ez azt is jelenti, hogy nem tudsz meglovagolni piaci trendeket, és nem fogsz rendelkezni az éppen felfelé száguldó részvényből.

További előnye, hogy mindig pontosan tudod, hogy mit tartalmaz az adott ETF, így magabiztosan dönthetsz a megvásárlásáról.

Hátrányaként lehet említeni, hogy az adott alapon belül nem tudsz azon változtatni, hogy éppen mibe fektessék a pénzed. Ezért is érdemes egy személyre szabott portfóliót kialakítanod, ahol minden olyan eszközosztályba befektethetsz, amelyik szimpatikus neked.

Az aktív alapkezelés mellett érvelők sokszor említik, hogy egy passzív alappal soha nem fogod megverni a piacokat. Nos, ez így van. Viszont, ahogy láttuk elég nagy a valószínűsége, hogy az aktív alapkezeléssel sem.

Talán a leggyakoribb érv a passzív alapok ellen, hogy a kisbefektetők nem akarnak felelősséget vállalni a döntéseikért. Sokkal jobb egy alapkezelőre bízni a pénzt, és ha az nem hozza a számokat, akkor az alapkezelőre mutogatni, őt hibáztatni. Pszichológiailag ugyanis sokkal fájdalmasabb, ha magunkat kell hibáztatni. Aki nem akar tanulni a befektetésekről, aki nem akar felelősséget vállalni a pénzéért, annak egy könnyű – ugyanakkor igen drága – megoldás az aktív alap.

Összességében elmondhatjuk, hogy egy portfólióban mindkettőnek meglehet a saját szerepe. Nem kell kizárólagosságban gondolkodnod, hogy csak passzív, vagy csak aktív befektetés. De tudd, hogy mit áldozol fel, ha másra bízod a pénzed! Tudd, hogy mi ennek a költsége, és mire számíthatsz!

Amikor hosszú évtizedekre tervezel, akkor biztos lehetsz benne, hogy lesznek olyan időszakok, amikor az aktív alapkezelés fog jobban hozni, máskor pedig a passzív. A lényeg, hogy tudd, mikor, miért az egyiket, vagy másikat részesíted előnyben.

Passzív befektetés kockázatai

Ahogy egyre többen fordulnak az aktív befektetéstől a passzív befektetések felé, úgy nő a különböző ETF-ekben tartott vagyon is. Olyannyira, hogy a Morningstar szerint hamarosan az is bekövetkezhet, hogy több pénz lesz a passzív alapokban, mint az aktívokban. Ennek azonban piactorzító hatásai is lehetnek.

Minél több pénz érkezik egy passzív alapba, az adott tőzsdeindexben lévő vállalatok értéke már csak emiatt is emelkedni fog. Ezáltal pedig a hozamok is magasabbak lesznek. Emögött a növekedés mögött viszont így nem biztos, hogy van valós piaci teljesítmény. Az átlag kisbefektető pedig sokszor csak a múltbeli hozamokat nézi, így gyakran kerülhet olyan ETF kiválasztásra, melyben olyan cégek szerepelnek, amelyeket más formában nem venne meg.

Érdemes tehát egy-egy passzív befektetés estén is jobban megnézned a különböző lehetőségeket. Nézd meg, hogy milyen cégek részvényeit tartalmazza egy-egy alap, és milyen arányban. Emellett pedig tartsd szem előtt a költségeket is, hiszen, ahogy mindjárt meglátod, rengeteget számít hosszú távon.

Mennyit számít a költség hosszútávon?

Sok ügyfelemnél észrevettem az évek során, hogy amikor a konkrét költségekről beszélünk, és megemlítettem, hogy egyik alap 1%-al drágább, mint a másik, akkor ezt a tényt gyakran egy legyintéssel elintézték volna. Valami olyasmit gondolhattak: Mit számít az az 1% költség ide, vagy oda. Még jó, hogy ott voltam és fel tudtam őket világosítani.

Persze, egy-két év alatt valóban nem számít olyan sokat, de ahogy nő az időtáv, úgy lesz egyre számottevőbb az, hogy milyen költséget kell megfizetned a befektetésed után. Éppen ezért olyan fontos, hogy például miben takarítasz meg a gyermekednek, vagy a nyugdíjadra.

Alapkezelő és a befektető tőkéje

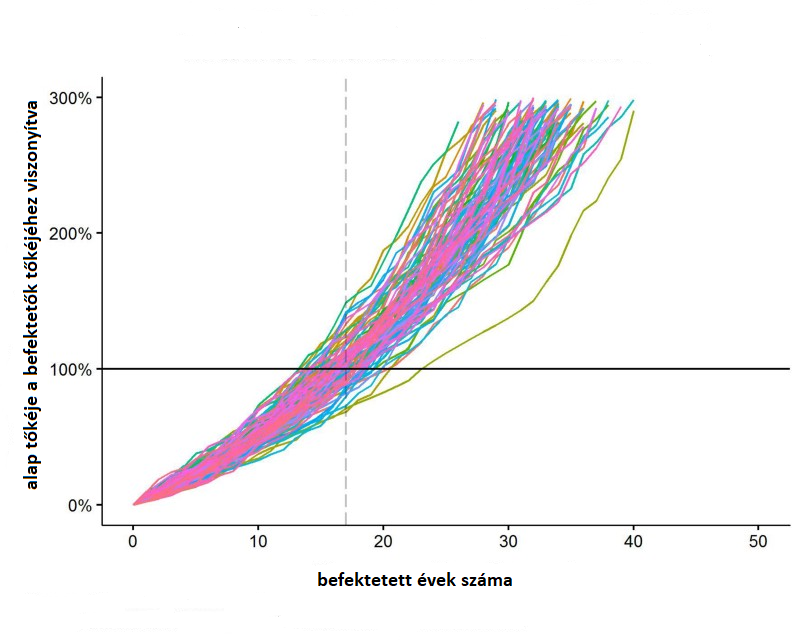

Érdemes az alábbi ábrát alaposan szemügyre vennünk. Egy-egy aktív alap esetén a költségek, sikerdíj nélkül átlagosan 2%-ot tesznek ki, míg a sikerdíjat egy bizonyos teljesítmény felett vonják el, így átlagosan +0,2%-kal számolhatunk.

A grafikon 100 szimulációt mutat be (összesen 1000-szer végezték el), mely során az állapítható meg, hogy e költség mellett, mennyi idő alatt lesz több pénze az alapkezelőnek az ügyfeleitől elvont díjakból, mint az ügyfeleknek, akik befektettek hozzájuk.

A számításhoz hozzá tartozik, hogy 10%-os átlagos éves hozam feltételezéssel él, 20% szórás mellett. Az elvont költséget az alap pedig befektette a saját alapjába. A következőképp növekszik az alap vagyona az évek során:

forrás: ofdollarsanddata.com

forrás: ofdollarsanddata.com

Az X tengelyen látod az eltelt évek számát, az Y tengelyen pedig azt, hogy hogyan aránylik az alapkezelő vagyona, a befektetők vagyonához képest. A vízszintes, 100%-ot jelölő vonalat átlépve elmondhatjuk, hogy az alapnak több pénze van, mint a befektetőinek. Átlagosan ehhez, csak 17 évre van szükség!

17 év alatt tehát egy átlagos költségű befektetési alap a vagyonod felét elvonja költségként.

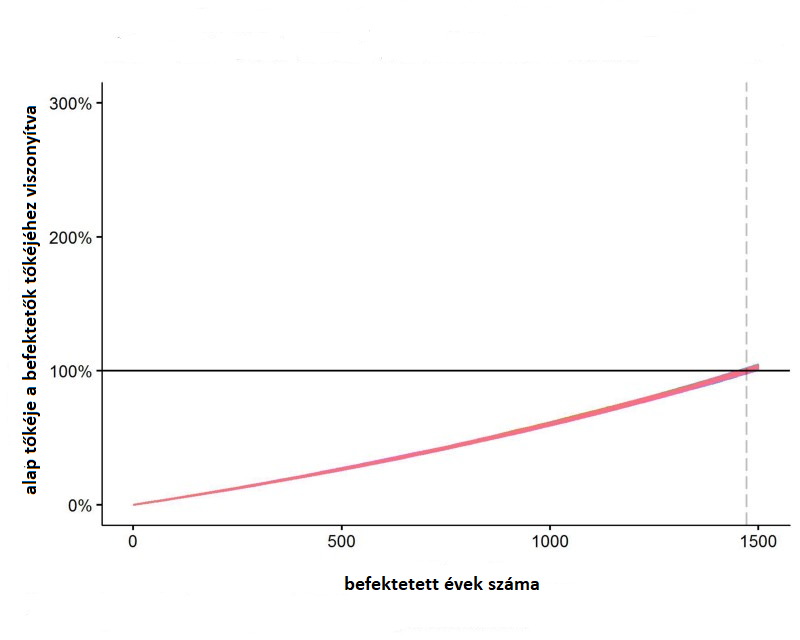

Összehasonlításképp nézd meg, mi történik akkor, ha egy 0,05%-os költségű S&P500-as részvény ETF-be fektetünk. Ahhoz, hogy ebben az ETF-ben is több pénze legyen az alapnak, mint a befektetőknek, 1500 évre van szükség! A szimulációban természetesen minden azonos az előző kísérlettel, az eltérést „csak” az alacsonyabb költségek okozzák.

forrás: ofdollarsanddata.com

forrás: ofdollarsanddata.com

Remélem, ezek után máshogy nézel már a költségekre, és nagyon megfontolod, hogy kinek adod oda a pénzed 1,5-3% körüli alapkezelési díjért. Nem véletlenül fogják ajánlani mindenhol a drágább befektetési lehetőségeket.

2% különbség hosszútávon

A következő ábra is rendkívül tanulságos lesz. Tegyük fel, hogy évente 500,000 forintot fogsz megtakarítani a következő 25 évben. 3% lesz az infláció, és ennyivel növeled is minden évben a befizetéseidet. 8% illetve 6% bruttó hozammal számolok.

Mindössze 2% különbség a költségekben azt jelenti, hogy 12,517,757 forinttal több gyűlik össze az alacsonyabb költségű megtakarításban!

Mit gondolsz, megéri ennyi pénzért tanulnod kicsit a befektetésekről? Esetleg kifizetni egy valódi pénzügyi tanácsadónak pár tízezer forintot? Szerintem, nagyon is! Elképesztő összeget lehet megspórolni, hozzátenni egy kis plusz odafigyeléssel a megtakarításokhoz.

Indexkövető alap, vagy ETF?

Érdemes tisztáznunk, hogy mik azok az indexkövető alapok, passzív alapok, és ETF-ek, mivel sokszor egy név alatt említik őket a különböző fórumokon, vagy blogokon. Bár nagyon hasonló dolgokról van szó, azért vannak árnyalatnyi különbségek, melyekkel érdemes lehet tisztában lenni.

Alapvetően ezek az alapok szinte minden esetben egy indexet követnek. Az indexek bizonyos iparágak teljesítményét mérik, egy teljes iparági portfóliót takarnak. Az indexkövetés azt jelenti, hogy az adott alap kezelője, egy előre meghatározott index árfolyamát fogja követni. (Az más kérdés, hogy olykor ez az index mesterségesen létrehozott, kvázi aktív.)

Mind az aktív alapokat, mind az indexkövető alapokat és ETF-eket értékpapírszámlán keresztül tudod megvásárolni. Értékpapírszámla összehasonlítás: Melyik a legjobb értékpapírszámla? Mivel hosszú távra tervezel, érdemes TBSZ számlán keresztül befektetned, így 5 év után teljesen adómentesen veheted fel az összegyűlt pénzed. Javaslom olvasd el a következő cikkem: TBSZ számla működése: Megéri a TBSZ számla?

Lássuk, mi a különbség az indexkövető alap és az ETF között:

Indexkövető alapok

Az indexkövető alapok jogilag ugynúgy működnek, mint a hagyományos aktívan kezelt alapok. Egy alapkezelő hozza létre az alapot, melyet utána brókercégeken keresztül tud értékesíteni. Ezek az indexkövető alapok lehetnek aktívak és passzívak is: elképzelhető, hogy egy adott indexet követ az alap, de a stratégiája lehetőséget ad az indextől való eltérésre bizonyos esetekben. Az aktív alapok költsége ezért általában magasabb.

A passzív jelzővel arra utalnak, hogy ennek az alapnak a stratégiája az, hogy kereskedés nélkül lekövesse az adott indexet. Tehát, nem célja megverni az adott piacot, nem lesz kereskedés az alapban, hanem azt a teljesítményt fogja elérni, amit az adott index is elér.

Előnyük, hogy alacsonyabb költséggel dolgoznak, mint az aktív befektetési alapok. Hátrányuk, hogy nem tőzsdén kereskedett alapokról van szó, így nem lehet őket csak úgy adni / venni, és elérésük is korlátozottabb. Árfolyamuk nem változik percről-percre, általában naponta kerül kiszámításra a mögöttes eszközök alapján. Mielőtt ilyen alapba fektetsz, jól nézd meg, milyen feltételek és költségek mellett fogod tudni eladni az alapot.

Mi az az ETF?

Az ETF rövidítése: Exchange Traded Fund, azaz Tőzsdén Kereskedett Alap. Egy olyan (általában passzív) indexkövető alap, melyet brókercégeknél tudsz megvásárolni, és az értékpapírszámládon lesznek nyilvántartva. Tőzsdén kereskedett, tehát hasonlóan működik, mint egy részvény: bármikor adható és vehető az aktuális piaci áron. Ha eléred az adott tőzsdét a brókereden keresztül, akkor alighanem az összes ezen kereskedett ETF-et is meg tudod venni. (Azért lehetnek korlátozások!!)

Mivel tőzsdén kereskedett, az árfolyama percről-percre változik annak függvényében, hogy az ETF-ben található részvények, vagy más értékpapírok, nyersanyagok ára hogyan változik a piacon. Nagyon likvid befektetési forma.

Jelenleg Európában az UCITS jelöléssel ellátott ETF-eket tudod megvásárolni, ugyanis ezek felelnek meg a hatályos európai befektetési törvényeknek. Érdemes még arra is odafigyelned, hogy az adott ETF az osztalékokat kifizeti, vagy visszateszi az alapba.

Amerikában kedvezőbben adóznak az osztalékkifizető ETF-ek, viszont itthon érdemes lehet azt választanod, amely az osztalékot visszateszi az alapba. (Már csak az egyszerűség miatt is) Ezeket az alapokat „accumulating” jelzővel illetik.

ETF is lehet aktív! Létre lehet hozni olyan indexet, amely bizonyos algoritmus alapján ad és vesz részvényeket. Ezt követően pedig létre lehet hozni olyan ETF-et, amely ezt a mesterséges indexet követi. Az aktív ETF-ek költsége általában magasabb, mint passzív társaiké.

Példa: GMOM

Mint minden befektetési döntésnél, itt is nagyon fontos, hogy pontosan tudd, mit vásárolsz, mielőtt beleugrasz. Érdemes lehet eljönnöd egy tréningre, vagy megnézni a passzív befektetésekről szóló tananyagomat.

Néhány népszerű ETF

A következőkben bemutatok neked néhány ETF-et, amelyek igen népszerűek, és többségük hatalmas vagyonokat kezel.

Fontos! Ez nem befektetési tanács! Kérlek, ne rohanj megvenni őket, mert ugyanúgy rosszul is elsülhet, mint bármilyen más befektetés. A saját befektetési stratégiádat kell kialakítani, a te kockázatviselési hajlandóságodnak megfelelően. Ezek az ETF-ek pusztán példaként szolgálnak.

iShares Core MSCI World UCITS ETF

Ez az ETF jelenleg 1641 vállalat részvényét tartalmazza, a világ minden tájáról. Olyan vállalatokét, mint az Apple, Nestlé, McDonalds, vagy Nike. Tehát, már az ETF-en belül is magas a diverzifikáció. Az éves költsége 0,2%, és jelenleg 18,7 milliárd dollár van az alapban. A megkapott osztalékokat pedig újra befektetik.

iShares Core MSCI World UCITS ETF teljesítménye az indulástól

forrás: ishares.com

forrás: ishares.com

iShares Core S&P 500 UCITS ETF

Ez az ETF,az 500 legnagyobb amerikai vállalat részvényét tartalmazza, úgy, mint például Microsoft, Johnson&Johnson, Coca-Cola, vagy Walmart. Az előző ETF-ez képest szűkebb piacra fektetnél be. Az éves költsége rendkívül alacsony, mindössze 0,07%, az osztalékokat pedig újra befekteti. Jelenleg több, mint 32 milliárd dollárnyi vagyonnal rendelkezik az alap.

iShares Core S&P 500 UCITS ETF teljesítménye az indulástól

forrás: ishares.com

BUX ETF Alap

Ennek az alapnak a segítségével a magyar tőzsdébe tudsz befektetni, 0,69%-os éves költség mellett. Ekkora költséggel már a drágább ETF-ek közé tartozik. Az OTP Alapkezelő ebben az alapban 1,6 milliárd forintot tart nyilván, és olyan cégek részvényei tartoznak ide, mint a Magyar Telekom, Richter, MOL, vagy az OTP.

BUX ETF Alap teljesítménye az indulástól

forrás: otpbank.hu

iShares Automation & Robotics UCITS ETF

Ez az ETF kifejezetten az automatizációval, és robotikával foglalkozó vállalatokba fektet, így egy igen szűk piacról, és fiatal ETF-ről van szó. Éves alapkezelési díj 0,4%, és közel 2,2 milliárd dollár vagyonnal rendelkezik az alap. Az osztalékot visszaforgatják, és újra befektetik.

iShares Automation & Robotics UCITS ETF teljesítménye az indulástól

forrás: ishares.com

Az imént bemutattam néhány ismertebb ETF-et, mely sokak számára vonzó lehet. Az ETFdb.com oldal szerint már több, mint 2000 ETF közül lehet választani, így biztosan mindenki megtalálja a magának megfelelőt.

A sok választási lehetőség nehézséget is jelenthet, hiszen érdemes azoknál a lehetőségeknél maradnod, amelyeket ismersz, így megalapozott döntést tudsz hozni. Csak azért soha ne fektess semmibe, mert éppen divatos, vagy sok szakértő ajánlja. Végezd el a saját kutatásod!

Most pedig további segítséget szeretnék neked adni azáltal, hogy bemutatom neked azokat az ETF-eket, melyeket jobb, ha békén hagysz.

ETF-ek amikkel vigyázz

Az előbbiekben megtudhattad mi a különbség az aktív és passzív befektetés között, illetve megismerkedtél az ETF-ek világával is. Azért, hogy ne legyen annyira könnyű a dolgod, nem csak olyan ETF-ek léteznek, amibe érdemes befektetni. Most bemutatok néhány olyan ETF-et, amellyel jobb lesz, ha inkább vigyázol, és messze elkerülöd őket.

Inverz ETF

Inverz ETF-ek esetén egy olyan ETF-ről beszélünk, melynek árfolyama fordítva mozdul el, a mögöttes termékhez képest. Ez azt jelenti, hogy ha például egy inverz S&P500 ETF-be fektetsz, és az S&P500 bezuhan 10%-ot, akkor te ugyanennyit nyersz. Ha növekszik 10%-ot, akkor viszont az inverz ETF-ed 10%-ot fog esni.

Az inverz ETF-ek tehát úgy működnek, mint a napi tőzsde során a short pozíciók. (Ezért short ETF-ként is emlegetik őket.) A megvásárlásuk során arra spekulálsz, hogy az adott árupiaci termék, vagy az adott részvénypiac, esni fog a jövőben, így te emiatt realizálhatsz majd profitot.

Ezeket az ETF-eket nagyon valószínűleg nem érdemes hosszútávon tartani!

Tőkeáttétes ETF

Amennyiben nem elégednél meg a piacon elérhető hozamokkal, van lehetőséged azokat akár megduplázni, megtriplázni is, a tőkeáttétel segítségével. Ez természetesen azt is jelenti, hogy ha nem úgy teljesít a piac, ahogy elvárod, nagyobb lesz a veszteséged is.

A legtöbb esetben már az ETF nevéből megtudod, hogy tőkeáttételes-e, hiszen odaírják mellé, hogy 2x, 3x, esetleg a „levaraged” szót, ami angolul jelenti a tőkeáttételt. Létezik tőkeáttételes inverz ETF is, tehát nem csak az emelkedésből tudsz profitálni, hanem az esésből is.

Kezdésként semmiképp ne gondolkodj ilyen ETF-ben, és még haladóként is jobb, ha távol tartod magad tőlük. Egy kisbefektetőnek véleményem szerint nincs szüksége arra, hogy tőkeáttétellel próbáljon meg magasabb hozamot elérni. Te se légy túlságosan kapzsi, mert a végén rosszabbul jársz, mintha csak bankszámládon tartottad volna a pénzed.

Aktívan kezelt ETF

Az aktívan kezelt ETF-ek szembe mennek azzal az elvvel, amiért az ETF-eket alapvetően létrehozták. Ezeket Smart Beta, Strategic Beta ETF-knek is nevezik. Ezek ugyanúgy, egy egyedi befektetési stratégiát követnek, mint egy aktívan kezelt alap.

A cél tehát itt is az, hogy megverjék a piacot. Ennek megfelelően a költségük is magasabb, 0,5-1,5% közötti, ami még így is alacsonyabb, mint a legtöbb aktívan kezelt befektetési alap esetén. A piac eredményének alulteljesítése itt is könnyen előfordulhat, ezért maximum tapasztalt befektetőknek tudom ajánlani, vagy a portfólió kisebb részeként.

Összefoglalás

Megállapítottuk, hogy azért érdemes befektetned, mert különben az infláció, vagy az alacsony kamatok miatt, nem fogod tudni felépíteni azt a vagyont, amit szeretnél. Fontos, hogy különbséget tudj tenni spekuláció, és befektetés között, és ezek alapján tudj megfelelő döntést hozni.

Érdemes lehet passzív befektetésben gondolkodnod, ahol nem a piac megverése, hanem lekövetése a célod. Emellett természetesen aktív alapok is a portfóliód részei lehetnek. Később megismerkedhettél az ETF-ekkel, melyek alacsony költsége igen vonzó befektetési lehetőség.

Ezt követően bemutattam néhány népszerű ETF-et, illetve azokat is megmutattam, melyekkel kell nagyon vigyáznod. Ha nem vagy profi, inkább hagyd békén az inverz, tőkeáttétes, és aktívan kezelt ETF-eket.

Tehát, az ETF egy remek lehetőség azoknak, akik nagyobb összeget akarnak félretenni, úgy, hogy egy jól diverzifikált portfólióval rendelkezzenek. Viszont tájékozódj körültekintően, és tanulj a témában. Ehhez segítséget nyújt tananyagom, melyet itt érsz el: Magas hozam egyszerűen

Te milyen ETF-et vennél? Van aktív alap a portfóliódban? Írd meg kommentben!

Szia Ádám!

Köszönöm az összefoglalót! 🙂 Lehet félreértek valamit, de azt nem értem, hogy ha ETF-fel kvázi töredékáron meg lehet venni valamit, akkor miért venné meg valaki teljes áron ugyanazt?

Köszönöm elôre választ!