Vajon melyik gyermek megtakarítás a legjobb számodra? Ahány család, annyiféle igény és élethelyzet. Az sem mindegy, hogy milyen célokra szeretnél félretenni gyermekednek, illetve, milyen időtávban gondolkozol. Ebben a cikkben részletesen bemutatom neked a gyermekcélú megtakarításokat, lehetőségeket.

Rengeteget hallani a különböző gyermek megtakarítási lehetőségekről. Szerencsére sok szülő tudatos, és félretesz valamekkora összeget a gyermekének, támogatva a majdani életkezdését.

Te is biztosan szeretnéd, hogy továbbtanuljon a gyermeked, vagy könnyebben jusson lakáshoz, ha felnő. Ezek még akkor is nagy kiadást jelentenek, ha államilag támogatott képzésre veszik fel a gyermeked. Egy csomó költség felmerül: lakhatás, étkeztetés, tankönyvek, jegyzetek, bulik…

A célok meghatározása az egyik legfontosabb szempont a gyermekcélú megtakarítás kiválasztásánál. Nem szabad elhamarkodni a döntést, mivel ezzel a megtakarítással a gyermeked jövőjét alapozod meg. Ha pedig nem a megfelelő előtakarékosságot választod, akkor bizony jóval vékonyabb lehet a pénztárcád a megtakarításod végén.

Készítettem egy videót arról, hogy miért érdemes gyermekcélú megtakarítást indítani, mikor, és mire kell figyelni. Javaslom, nézz bele:

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

Nincs könnyű dolgod persze. A több száz oldalas szerződési feltételek, az ügynökök, pénzintézetek javaslatai, vagy az ingyenes tanácsadók tuti tippjei is bonyolíthatják, megnehezíthetik azt, hogy megfelelő döntést hozz.

Éppen ezért fontos, hogy időt szánj rá. Neked kell meghoznod a döntést, tehát értened kell a hátterét. Olvasd el ezt az útmutatót, és teljes képet fogsz kapni arról, hogy miként érdemes gyermekcélú megtakarítást választanod.

A megfelelő gyermek megtakarítás kiválasztásának 6 lépésben kell megtörténnie. Ezek a lépések a következőek:

- Gyermeked jövőjének megtervezése

- Befektetési stratégia kidolgozása

- Számlatípus kiválasztása

- Konkrét gyermek megtakarítás kiválasztása

- Befektetési portfólió kialakítása

- Gyermek megtakarítás menedzselése

Ebben a cikkben ezt a hat lépést fogjuk megvizsgálni. Ha ezeken a lépéseken végighaladsz, akkor képes leszel kiválasztani a számodra legjobb gyermek megtakarítást.

1. Gyermek jövőjének megtervezése: gyermek megtakarítás kalkulátor

Az első lépésnek mindenféle befektetési, megtakarítás cél kitűzésénél, a tervezésnek kell lennie. Az, hogy melyik megtakarítási forma lenne számodra a legmegfelelőbb, illetve, hogy mennyi pénzt tegyél félre, több dologtól is függ. A gyermeked életkorától, a megtakarítás céljától, a kockázatvállalási hajlandóságotoktól, az anyagi lehetőségeitektől.

A gyermek élete és a szükséges előtakarékosság is jól tervezhető. Pontosan tudjuk, hogy ha a kicsi most 1 éves, akkor várhatóan 17 év múlva fog elballagni a középiskolából, és ekkorra fog kelleni a tanulmányokra szánt előtakarékosság.

Készítettem egy egyszerű kalkulátort ebből a célból, így könnyen ki tudod számolni, hogy körülbelül mennyit kell félretenned. Ne ijedj meg, ha most úgy látod, túl nagy szám jött ki. Az nem megoldás, ha ezért semmit nem teszel inkább félre. Kicsiben is megéri elkezdeni, később pedig tudod növelni, ha szeretnéd.

A számításnál mindent a mai értéken adj meg. Ha tehát a gyermeked első lakására szeretnél majd gyűjteni, akkor az elképzelt lakás mai árát írd be a kalkulátorba. A számítást érdemes lehet gyermekenként is elvégezni, és a kapott számokat összeadni.

A beírt számok csak példák, ezeket neked kell személyre szabnod. Miután kiszámoltad, hogy mennyit kell reálisan félretenned, olvass tovább, és gondold át, hogy milyen befektetési stratégia lesz ideális a számodra.

2. Gyermek megtakarítás befektetési stratégiája

Ez a lépés a második legfontosabb. Lehet, hogy nem is gondolnád, de nem szabad a végére hagyni. Hogyan keresnél 10-20 évre a gyermekednek egy jó megtakarítást, ha nem tudod, hogy milyen befektetési stratégiát követnél?

Korábban készítettünk egy kutatást, melyből kiderül, hogy a legtöbb szülő számára, három fontos szempont van, amit elvárnak egy megtakarítástól. A fő szempontok, hogy a gyermek megtakarítás legyen jövedelmező, rugalmas, és biztonságos.

De nem minden gyermek megtakarítás alkalmas minden befektetési stratégia megvalósítására. Akkor tudsz csak gyermek megtakarítást választani, ha van elképzelésed arról, mibe szeretnél befektetni. A befektetési stratégiád pedig meghatározza, hogy mekkora hozamot várhatsz el a befektetésedtől.

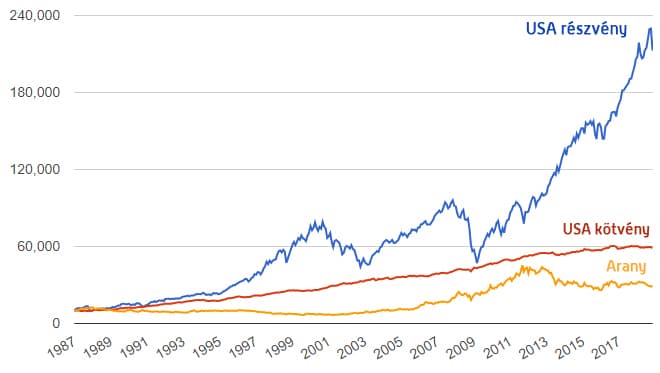

Különböző eszközök teljesítménye, 1987-2018

A gyermek megtakarítások esetében is igaz, hogy minél hosszabb az időtáv, annál kiszámíthatóbbak a kockázatosabb befektetések, ráadásul a hozam is annál többet számít. Hosszabb távon tehát, érdemes lehet magasabb hozamú és kockázatú befektetést választani.

Ezt remekül szemléltethetjük, ha azt vizsgáljuk, hogy mennyi idő alatt duplázódik meg egy befektetés értéke az adott hozamok mellett:

- Évi 0,52% kamattal (átlagos garantált kamat): 170 év

- Évi 3% hozammal: 24 év

- Évi 5% hozammal: 14,4 év

- Évi 10% hozammal: 7,2 év

Ha bankbetétben gyűjtesz a gyermeked jövőjére, akkor nem számolhatsz 1%-nál magasabb reálhozammal. Ha a terveid szerint csak 5%-os reálhozammal érheted el azt az összeget, ami elég lesz a kitűzött céljaidra, akkor nem elégedhetsz meg a bankbetétekkel.

Arról, hogy miként érdemes befektetni, itt tudsz részletesen olvasni: Mi az a befektetés, és hogyan kell okosan befektetni?

Milyen stratégiát fogsz követni?

Ne engedd, hogy rábeszéljenek valamilyen gyermekcélú megtakarításra, melyről szinte semmit nem tudsz. Először is gondold át, mire van szükséged, és értsd meg a lehetőségeidet.

Azt tudnod kell, hogy olyan befektetési portfólió, ami mindenki számára megfelelő, nem létezik. Nincs tuti tipp! A portfóliódnak igazodnia kell a hozamelvárásodhoz, a kockázat viselési hajlandóságodhoz, az élethelyzetedhez, és a befektetni kívánt összeghez is.

Arra kell törekedned, hogy a portfóliódba olyan elemeket válogass be, amiket ismersz. Ne vállalj feleslegesen túl nagy kockázatot, hiszen a gyermeked jövőjének finanszírozása a tét. Pár százalék plusz hozam miatt, nem éri meg játszani a gyermeked jövőjével.

Van pár főbb kérdés, melyek meghatározzák, milyen előtakarékosság lehet neked való:

- Milyen gyakorisággal fogsz félretenni?

- Mekkora összeget fogsz félretenni?

- Van-e már meglévő összeg, amivel indítod a megtakarítást?

- Mennyi idős a gyermeked? Milyen időtávon szeretnél neki megtakarítani?

- Mekkora hozamra van szükséged, és ehhez milyen eszközöket kell vásárolnod?

- Mennyire fontos számodra, hogy a termék rugalmas legyen? (pl. szüneteltethető vagy feltörhető)

- Akarsz-e egyedileg értékpapírokat vásárolni?

- Magad akarod-e szabadon megszabni a portfóliód megoszlását?

- Akarsz-e váltogatni az eszközalapok között?

Ezeket a szempontokat kell majd figyelembe venned, amikor a következő lépésnél a számlatípusok között válogatsz majd.

Tegyük fel, hogy számodra egy állampapír portfólió is megfelelő. Akkor aligha érdemes bármilyen életbiztosítással egybekötött megtakarítást választanod, aminek még magas költségei is lehetnek! Miért?

Mert a Start számlán ugyanezt ingyen is megteheted, magasabb hozammal.Amennyiben rugalmasabb befektetést szeretnél, hasonló biztonsággal, akkor egyszerű állampapírt is vásárolhatsz a Magyar Államkincstárnál.

Tehát csak akkor érdemes a következő lépésre ugranod, ha már tudod, hogy mit szeretnél elérni a befektetések terén, és milyen igényeid vannak.

3. Gyermek megtakarítás – számlatípus kiválasztása

Ennél a lépésnél nagyon körültekintőnek kell lenned. Egy magas költségű, számodra nem megfelelő számlatípus kiválasztása esetén, akár több millió forintot is kifizethetsz költségként, ami egyébként a megtakarításodban maradhatott volna.

Most nézzük sorra, hogy milyen gyermek megtakarítások léteznek ma Magyarországon. Itt nem kell feltétlen arra várni, hogy ezek kifejezetten gyermekek számára hirdetett megtakarítások legyenek. Bármilyen megtakarítás jó, amivel elérheted a célod, hogy támogasd a gyermeked.

Start számla – Babakötvény

A babakötvény egy 19 éves futamidejű államkötvény, amit 2012 októberétől, az Államkincstárnál nyitható Start-számlára lehet vásárolni. Az erre a számlára befizetett összegekre éves szinten 10%, de maximum 6.000 Ft állami támogatást kapsz.

Arra ügyelni kell, hogy ez a 6.000 forint nem 10% hozam, hanem 10% állami támogatás, mivel csak az első évben jelenthet 10%-ot. Ezt követően ugyebár egyre több pénz lesz a számlán, és a 6.000 forint egyre kevesebbet számít arányaiban.

Az ezen a számlán összegyűjtött megtakarítást a gyermeked 18 éves koráig nem veheted fel, illetve legalább 3 évig.

Ennek ellenére igen jó megtakarítás lehet a gyermekeid számára, ha a biztonságot keresed. A 3%+inflációval kamatozó befizetéseid igen jó hozamot jelenthetnek, ahhoz képest, hogy ténylegesen egy teljesen biztonságos befektetést választasz.

Mindezek mellett meglehetősen rugalmas befektetés. Tulajdonképpen akkor fizetsz be rá, amikor szeretnél, akkora összeget, amennyit szeretnél. Tehát, ha olyan élethelyzetbe kerülsz, hogy szüneteltetnéd a befizetést, akkor ezt is megteheted, minden következmény nélkül.

Persze ez a rugalmasság számodra hátrányt is eredményezhet. Sokak számára fontos a fizetési kényszer, különben elfeledkeznek a gyermek megtakarításról. Ezért javaslom, hogy inkább előre beállított rendszeres átutalással fizess be a számlára, így szinte meg is feledkezhetsz róla, nem lesz vele más teendőd.

A gyermek 18 éves korában pedig a rendelkezésetekre áll majd az összegyűjtött vagyon.

A Babakötvény felhasználása

A felhasználását tekintve korábban meg volt kötve a Start-számlán gyűjtögetők keze, mára viszont teljesen szabadon felhasználhatóvá vált a Start számlán gyűjtött pénz. Így ha a gyermekednek például autóra lesz szüksége,akár azt is vehetsz belőle. Persze ehhez bízni kell abban is, hogy addig, ameddig a gyermeked be nem tölti a 18. életévét, a törvény nem fog negatívan módosulni.

A 2018-ban kibocsátott babakötvények kamatai kiemelkedően magasak a mai kamatkörnyezethez és a biztonságához képest. A Babakötvény kamatát a következőképpen határozzák meg: az előző évi átlagos infláció + 3% kamatprémium. Így a 2018. elejétől bevezetett 2037/S sorozatú Babakötvény kezdő kamata például 5,4 százalék.

A Babakötvény legfőbb jellemzői:

- 1 forintos alapcímletű;

- 19 éves futamidejű;

- Változó kamatozású, az éves kamatozás mértéke az előző év átlagos fogyasztói árindexe, növelve 3% kamatprémiummal;

- Kamatjóváírás az első sorozat – 2032/S – esetében minden év december 2. napján, a következő sorozatok esetében a kamatjóváírás minden év február 1. napján esedékes;

- A gyermek születési évéhez igazodó állampapír-sorozat, amely folyamatosan, a futamidő végéig megvásárolható;

- A kamat és a számla javára történő befizetések összege automatikusan, a gyermek születési évéhez igazodó állampapírba kerül befektetésre, tőkésítésre. Vagyis, neked nem kell foglalkoznod a befektetéssel.

- A befektetésed teljes egészében kamatadómentes!

Sőt, Start-számlát, akár 16-17 éves gyermeknek is nyithatsz, mivel az állami támogatásra ő is jogosult lesz. Ezzel kapcsolatban annyi a megkötés, hogy csak a 18. szülinapjáig fizethetsz be a gyermeknek, valamint 3 évig nem veheted fel a befizetéseidet a számla megnyitása után. Rövidtávra egyébként egy ajánlott megtakarítás lehet a biztonsága miatt is.

Ha nem szimpatikus a Start-számla, vagy félsz az esetleges jogszabály változtatásoktól, amik hatással lehetnek erre a megtakarításodra, akkor választhatsz sima állampapír megtakarítást is.

Életbiztosítás, mint gyermek megtakarítás

Ha egy ingyenes pénzügyi tanácsadóval, ügynökkel tárgyalsz, akkor szerinte szinte biztos, hogy ez lesz szerinte a legjobb megoldás.

Sajnos viszont ez nem a gyermek szempontjából lesz a legmegfelelőbb megoldás, inkább az ügynök szempontjából, a magas jutalék miatt.

(Ne keverd össze a megtakarítást és a kockázati életbiztosítást! A kettőt külön érdemes megkötni.)

A legtöbb unit-linked biztosításnak olyan magasak a költségei, hogy sosem fogják azt kitermelni a hozamok. Persze vannak jobb, vagy jó változatok is, de ezeket sajnos aligha ajánlják.

Éppen ezért javaslom, hogy ezekkel légy körültekintő, vagy fordulj egy valódi pénzügyi tanácsadóhoz, akinek segítségével ki tudod választani a neked és gyermekednek legmegfelelőbb megtakarítást.

Ezeknél a biztosításoknál mindig az adott biztosító vállalattal fogsz szerződést kötni, nem a tanácsadócéggel. Nem az számít, hogy a pénzügyi tanácsadód mit mond, hanem az, ami a szerződésben benne van!

A szerződések hasonlóak abban a tekintetben, hogy egy általad meghatározott fix havi díjat kell fizetned. Az évek alatt lehet szüneteltetni a befizetéseket, de ez a legtöbb esetben hátrányosan fog érinteni.

Vannak olyan szerződések, ahol ebben az esetben elbukod a bónuszokat, de olyan is létezik, ahol nem büntetik a fizetések kihagyását. Tehát nagy különbségek vannak a szerződési feltételekben is.

Előnyök

Előnyük ezeknek a biztosításoknak, hogy miután sikerült kiválasztani a megfelelőt, és túl vagy a portfólió összeállításon, már viszonylag könnyű dolgod van. Ezek után már csak a vállaltak szerint a befizetéseidet kell teljesítened. A befizetéseidet meghatározhatod havi, negyedéves, féléves és éves gyakoriságban is. Sőt, a megtakarításod 10 év után kamatadó mentességet élvez.

A portfóliót általában rugalmasan állíthatod össze magadnak, összesen körülbelül 10-25 alap közül tudsz majd válogatni. Ez a szám már elegendő szokott lenni egy jól diverzifikált (megosztott) portfólió összeállításához. A választható alapok között megtaláljuk a nagyon biztonságosakat, és a kockázatosabb, akár egzotikusabb alapokat is.

Sokszor a vételi és eladási költségek miatt nem érdemes kifinomultabb befektetési stratégiát folytatni, de a “buy and hold” , tehát a vedd meg és tartsd, stratégia mindegyiknél működik.

Hátrányok

Ahogyan azt már említettem, a hátrányai közé tartozik viszont a túlzott költség. A költségek megvizsgálásában segítségedre lehet a TKM érték, ami a teljes költség mutató. Ezeket, a biztosítótársaságoknak minden esetben fel kell tüntetniük.

A TKM megmutatja, hogy bizonyos paraméterek mentén, megközelítőleg mekkora hozamveszteség ér téged, egy elméleti, költségmentes hozamhoz képest, amiatt, hogy az adott megtakarítást választottad. Itt éred el az aktuális TKM értékeket.

Röviden megfogalmazva a TKM megmutatja, hogy egy évben körülbelül mekkora költséget vonnak el tőled. Sőt, a TKM-nek a bónuszokat is tartalmaznia kell, tehát azt az érvet ne fogadd el soha senkitől, hogy a bónuszok majd kitermelik neked a költséget!

Vagyis a unit-linked biztosításokat azoknak tudom javasolni, akiknek még kicsi gyerekük van, esetleg még meg sem született, tehát hosszú időre szeretnének megtakarítani, valamint hajlandóak rászánni az időt az összehasonlításukra. Ezen termékek kiválasztásával mélyrehatóan kell foglalkozni, s a költségeikre nagyon oda kell figyelni.

Ezt azért nem szabad egy ingyenes tanácsadóra vagy ügynökre bízni, mivel az értékesítési szándék miatt közted és közte érdekellentét van. Ő nem feltétlenül a neked legmegfelelőbb terméket ajánlja, mivel meg van kötve a keze, valamint ő a termékek jutalékából él.

Egy jó hüvelykujj szabály, hogy 2%-2,5% feletti TKM esetén már alighanem jobban jársz egy más típusú megtakarítással.

TBSZ számla, mint gyermek megtakarítás

Nem szabad kihagyni a sorból a Tartós Befektetési számlát. A kamatadót ennél a számlánál is el tudod kerülni, és egy nagyon rugalmas, olcsó megtakarítási lehetőséget kínál. Ilyen számlát szinte minden banknál nyithatsz.

A bankok, brókercégek nagy többségénél rengeteg befektetési alap, részvény, kötvény, vagy akár ETF közül válogathatsz. A portfóliódat így teljes mértékben személyre szabhatod, olyat állítasz össze, amilyet csak szeretnél, valamint a befektetései stratégiák minden formája megvalósítható.

Ezt a megtakarítási, befektetési formát tulajdonképpen azoknak tudom javasolni, akik nem szeretnének 10-18 évre elköteleződni, hanem egy rugalmas, kedvező befektetést keresnek. A költségei is alacsonyak, így nem érhet nagy veszteség ebből a szempontból. A TBSZ számlák működéséről részletesen itt írtam.

A TBSZ számlára csak az első évben, a gyűjtőévben lehet befizetni. Viszont ettől még alkalmas lehet rendszeres megtakarításra, hiszen minden évben nyithatsz új számlát. Pusztán a számlavezetési költségekre kell nagyon odafigyelni.

Ha szeretnél magas hozamot, alacsony költséget, vagy már van egy összegyűjtött, induló tőkéd, akkor megfelelő lehet a gyermeked jövőjének finanszírozása céljából is. Itt is érdemes lehet akár automatikus utalásokat beállítani, vagy emlékeztetőt, hogy ne maradjon el a gyermek megtakarítás befizetése.

Bankbetét, mint gyermek megtakarítás

Talán a legegyszerűbb pénzügyi termék a bankbetét. Amellett, hogy egyszerű, előnye a kiszámíthatóság és a biztonság, így rövidtávú megtakarítás, befektetés céljára ideális megoldás lehet. Ennek ellenére, mégis vannak olyan apróságok, amikre érdemes odafigyelned.

Az biztos, hogyha bankbetétbe fektetsz, nem számíthatsz magas hozamokra. A banki kamatokat ugyanis a piaci környezet határozza meg, tehát a bank csak úgy, nem fog számodra magas kamatokat adni.

Tehát a bankbetétek inkább rövid távú befektetésre alkalmasak. Bankbetétekbe le tudod kötni a pénzedet, amiért a bank, egy előre meghatározott, fix kamatot kínál. 3 fajta bankbetét közül választhatsz. Ha tudod, hogy milyen célból, milyen rendszerességgel, mekkora összeget szeretnél félretenni, akkor a választás sem lesz nehéz a három fajta közül.

Ezek a rendszeres megtakarítási betétek, a látra szóló, és a hagyományos lekötések. A rendszeres megtakarításnál folyamatosan fizethetsz be pénzt, és általában a befizetéseid összegétől függ az elérhető kamat.

A látra szóló betétek egy része is alkalmas egyébként rendszeres megtakarításra. Ebben az esetben nem kötöd le a pénzedet, tehát bármikor kiveheted a megtakarításodat. A hagyományos lekötések esetén pedig vállalsz egy fix időpontot, illetve beteszel valamekkora összeget, s a fix időpont után az általad befizetett összeget kiveheted a kamatokkal együtt.

Általánosságban elmondható, hogy az állampapírbefektetés, főként a babakötvény jobb megoldás egy gyermek megtakarítás célra.

Ezek voltak tehát az elérhető számlatípusok, amiket érdemes lehet gyermekek részére indítani. Ha ezek közül sikerült kiválasztanod a megfelelőt, akkor itt az idő, hogy kiválaszd a konkrét szolgáltatót, akinél a legjobb lenne számlát nyitni.

4. Konkrét gyermek megtakarítási számla kiválasztása

Miután kiválasztottad, hogy melyik gyermek előtakarékossági forma számodra a legjobb, a konkrét számla kiválasztása következik. Azaz, ha tudod, hogy neked egy TBSZ számlára van szükséged, akkor meg kell nézned, hol a legkedvezőbb számlát nyitni. (Babakötvény esetén csak a Kincstár jöhet szóba.)

Első lépésként a költségeket kell megvizsgálni. Akár a unit-linked biztosítást találtad a legjobbnak a számodra, akár a TBSZ számlát, ez lehet a legjobb szűrő. Ne feledd a hüvelykujj szabályt, hogy soha ne köss olyan szerződést, aminek az éves költsége túllépheti a 2,5%-os értéket.

A kamatos kamat ereje miatt nagyon fontos, hogy magas hozamot érj el a gyermekcélú megtakarításodon, hiszen ez lesz a vagyonod gyarapodásának a motorja. Ha ezt a motort viszont a költségekkel leterheled, akkor megakadályozod, hogy a pénzed a megfelelő ütemben növekedjen.

A legfontosabb tanulság, hogy a legegyszerűbb, és legkockázatmentesebb módja annak, hogy növeljük a gyermekünk jövőjére felhalmozott tőkét, ha alacsonyabb költségű szerződésen keresztül fektetünk be.

További fontos szempontok

A költségeken kívül fontos odafigyelni arra, hogy mely pénzintézetet választod, valamint, hogy mit is tartalmaz pontosan az adott termék szerződési feltétele. Javaslom, hogy kizárólag nagy múltú és tőkeerős pénzintézetek közül válassz. A pár éve alapított, kis tőkével rendelkező pénzintézetekkel nem feltétlenül érdemes foglalkoznod.

Ha ezeket kiszűrted, akkor már nagy valószínűséggel csak néhány lehetőség közül fogsz tudni válogatni. Ilyenkor következnek a szerződési feltételek. Abban az esetben, ha tényleg jó terméket szeretnél választani, mindent alaposan át kell olvasnod. Ez időigényes lesz, de kifizetődő.

A szerződési feltételben minden tudnivaló benne van a megtakarítással kapcsolatban. Ebből tudhatod meg, hogy tudod-e szüneteltetni a terméket, ha igen, akkor mennyi ideig, vagy akár azt is, hogy minden évben emelned kell-e a befizetéseid összegén.

A különös szerződési feltételekre pedig kiemelt figyelmet fordíts életbiztosítások esetén, mivel ebben a dokumentumban találsz meg minden költséget, amit elvonhat tőled a biztosító. Mindenképpen mérlegelj, hogy minden feltétellel tisztában vagy-e, és hogy azok megfelelnek-e a számodra.

Végül pedig: ne csak a számla feltételeit nézd meg, hanem a mögöttes befektetéseket is. Gyakran a befektetések mögé rejtik el a költségeket, így azok nem jelennek meg a számla kondícióiban.

5. Portfólió kialakítása az adott számlán

Ebben a lépésben azt kell eldöntened, hogy konkrétan mibe fektesd be a pénzedet. Ugye mivel korábban már meghatároztad a befektetési stratégiádat, most már csak annak megfelelően kell kiválasztanod a konkrét befektetési alapokat, részvényeket, egyéb eszközöket.

Ez az állampapírnál, Babakötvénynél, bankbetéteknél egyértelmű, de a unit-linked biztosításoknál és a TBSZ-nél nem feltétlenül.

Nyilvánvalóan mindenki arra törekszik, hogy a befektetésén a lehető legmagasabb hozamot érje el, úgy, hogy közben a gyermekének félretett pénze biztonságban is legyen.

A portfólió kialakítása során különböző befektetési eszközök között tudod felosztani a pénzedet. Ezt nevezzük diverzifikált portfólió kialakításának. Ez azért hasznos, mivel így sokkal kiegyensúlyozottabb, biztonságosabb lábakon állhat a befektetésed.

Mivel a második lépésnél a befektetési stratégiádat már meghatároztad, így csak össze kell válogatnod azokat a befektetési alapokat, értékpapírokat, amik szimpatikusak neked, amiket kigondoltál magadnak. Persze lehetnek bökkenők. Például, hogy a kiszemelt terméken keresztül nem tudod megvásárolni azt, amit te kiszemeltél.

Például az adott számlán nem érhető el kínai részvény alap, vagy alacsony költségű befektetés. Ilyenkor ugorj vissza a számla kiválasztásához, és keress olyan számlát, amin meg tudod valósítani a stratégiád.

Az egyes befektetési alapoknak különböző költségei is lehetnek, ahogy a különböző tőzsdei termékeknek is más vételi költségük lehet. Így ebben a lépésben is fontos, hogy mindig tartsd szem előtt a költségeket.

6. Gyermek megtakarítás menedzselése

Amennyiben az első öt lépést szépen sorban elvégezted, akkor szinte biztos, hogy lett egy alighanem tökéletes gyermek megtakarítás a kezedben. Ezt viszont a következő 5-10-18 évben menedzselned kell. Azért persze megijedned nem kell. Ez általában nem jelent többet, mint évente egy órás elfoglaltságot.

Fontos, hogy a menedzselés nem a befektetések ki- és bepakolgatását jelenti, hiszen a befektetők pont ezzel veszítenek a legtöbbet. Ha azt szeretnéd, hogy a pénzed aktívan menedzselve legyen, akkor tedd egy menedzselt alapba, és hagyd békén. Akkor is, ha éppen alulteljesít! Ne pakolgass ide-oda mindent, mert sajnos azzal nem fogsz jól járni.

Vagyis csak azért, mert valami esett vagy emelkedett, ne kezdj el variálni a portfóliódon, csak akkor, ha a befektetési stratégiád megköveteli. Ha nem érdekelnek a befektetések, nem akarsz velük foglalkozni, akkor a legjobb amit tehetsz, hogy nem nyúlsz hozzájuk. Főleg nem más – kéretlen – tanácsára!

Természetesen, ha magadnak válogatod össze a részvényeket, kötvényeket, a menedzselés akkor is csupán évente kb. 1 órát igényel az életedből. Érdemes ránézni a befektetésedre, hogy megfelelő-e a diverzifikációja, illetve számlától függően megvizsgálhatod, hogy nincs-e kedvezőbb megtakarítási forma számodra.

Összefoglalás

Korábban a lakástakarék-pénztár is egy opció, lehetőség lehetett volna a gyermekcélú megtakarítások terén, bár hosszú távra nem kifejezetten tudtuk ajánlani. Mára azonban maradtak az említett megtakarítások.

Először számold ki, hogy a céljaid megvalósításához mekkora összegre van szükséged. A befektetési stratégiád kiválasztását követően pedig gondold át, hogy neked milyen pénzügyi konstrukció lenne szimpatikusabb. Van, akinek a rugalmasabb megoldások a szimpatikusak, de vannak, akik tudják magukról, hogy egy szigorú szerződésre van szükségük.

Javaslom, hogy minden ajánlatot kezelj fenntartásokkal, s nézz utána saját magad. Ne hagyd, hogy az érzelmeid vezéreljenek, mert nagyon sok pénzről döntesz. Éppen ezért kötelező racionális döntést hoznod, tehát nem érdemes kapkodnod.

Egy szerződést csak akkor írj alá, ha tényleg mindent átolvastál, megértettél, teljesen tisztában vagy azzal, hogy mekkora költségeket fognak elvonni tőled, illetve a felmondással járó következményeket is tudomásul vetted.

Ha kicsit is bizonytalan vagy a választásban, a befektetési stratégia átgondolásában, esetleg a portfólió kialakításában, akkor érdemes szakemberhez fordulni ezekben a kérdésben. De csak olyan tanácsadót keress, aki nem kap jutalékot a megkötött szerződésekre, hanem ügyfélként, te fizeted meg a tanácsadás díját.

Kedves Ádám!

Minden írásod nagyon hasznosnak találom és mint sajnos immár egy éve egyedülálló anya igyekszem mimnél tudatosabban gazdálkodni az anyagi lehetőségekkel. A kislányom születésekor igénybe vettem a babakötvényt és nyitottam egy start számlát ahova minden hónapban 20.000 ft -ot utalok, mivel jelenleg egy lakásra gyűjtünk és mellette a havi lakhatást is egyedülállóként kell megoldanom így a következő 5 évre csökkentettem 15.000 ft-ra a havi megtakarítását, így is még hozzájön az évenkénti állami támogatás, mivel az elvárt éves 120.000 forintos befizetés realizálódik, így 18 éves korára egy több milliós indulótőkét tudok neki biztosítani. Hogy mire szeretné felhasználni azt rá bízom, ugyanakkor remélem átbeszéljük majd, ha nem bízom benne, hogy jól dönt, hisz tudatosan szeretném őt majd nevelni. Sajnos szüleim nem voltak olyan helyzetben, hogy komoly összegekkel megtámogassanak, azonban 14 éves koromban nyitottak egy bankszámlát ahova havonta kaptam zsebpénzt, így mire munkába álltam nem voltak számomra idegenek a banki tranzakciók, sajnos sok embernél látom a környezetemben is, hogy sok esetben nincsenek tisztában már alap pénzügyi szolgáltatással sem. Jó lett volna ha a szüleim tudtak volna egy saját kislakás megvételében támogatni de így 30 évesen is úgy érzem szép eredmény ha 10 éven belül tényleg sajátomnak tudhatok egyet. Remélem idővel én is tudni fogom támogatni ebben a gyermekem.

Köszi szépen a visszajelzést, bölcs hozzáállás, sok sikert kívánok. Abszolút jó úton haladsz, csak így tovább!

Kedves Ádám!

18-19 éves korában, ha megkapja a fiatal a megtakarítást, kell ez után adót fizetnie?

Üdv.:

Katalin

Általában nem, de nem tudom, mi a pontos eset. Szülőtől kapott pénz után, vagy start számla után nem kell.

Kedves Ádám! Nagyon hasznosak számomra az írásaid. Négy gyerekem van, 16 év a legidősebb és legfiatalabb között a korkülönbség. Mindegyiknek gyűjtögetünk Start-számlán. A legidősebbnek már kivehető lenne, de még nincs terve a pénzzel, érdemes-e bent hagyni kamatozni? A második legidősebbnek másfél év múlva jár le, érdemes-e most, az infláció+3% kamat miatt nagyobb összeget rátenni, ha ezalatt várhatóan nem lesz rá szükségünk, nem ismerem jól a befektetések világát, és más termékekkel (életbiztosításhoz kötött megtakarítás) már megégettem magam? Köszönöm!

Szia Beatrix! Látatlanban, nem ismerve a helyzetet nehéz megmondani, hogy mi a jó döntés. De ha bent tudjátok hagyni, abból baj nem lesz. 1,5 évre szintén jó ötlet lehet rátenni. Maga a konstrukció kiemelkedően jó, garantáltan ekkora infláció feletti hozamot más nem tud. (Főleg költségek nélkül.) Csak legyen leegyeztetve a gyerkőcökkel is, hogy az, amit most rátesztek az az övé, vagy más célból teszitek rá, és majd az nektek visszajön. Érdemes lehet eljönnöd az Alapozó tréningre, ahol megismerhetsz más befektetési lehetőségeket is.

Köszönöm szépen! Az még egy kormolyabb számolást igényel, hogy ki mennyit kapjon majd, hogy igazságosak legyünk, mivel nem teljesen egyformán pakoltunk rá, nem mindenkinek a születésétől fogva, és változott az infláció… Viszont idéntől megemelték az állami támogatást max. 12.000 Ft-ra, ezt esetleg beleírhatod. A tréningen gondolkodom 🙂