Szeretnél többet tudni a kötvények világáról?

Ebben az útmutatóban megtalálod a legfontosabb tudnivalókat a kötvényekről, amikre szükséged lesz kisbefektetőként.

Sokat hallani a kötvényekről, hiszen gyakran ajánlják befektetési lehetőségként a legkülönbözőbb helyeken. Azért is nélkülözhetetlen megismerkedned a kötvények világával, hogy el tudd dönteni, valóban neked való-e egy adott kötvény.

A kötvények kiváló befektetési lehetőséget nyújthatnak neked, viszont csak akkor, ha tudod mit csinálsz. Ismerned kell a különböző típusait, fajtáit, valamint kockázatait, és az elvárható hozamokat is.

Ha érdekel, mi alapján érdemes vállalati kötvényeket vásárolni, csináltam róla egy videót:

Ebben a cikkben részletesen megnézzük, mit érdemes tudnod a kötvényekről általában.

Először tisztázni fogjuk az elméleti alapfogalmakat, majd mélyebbre megyünk, és a gyakorlati, hétköznapokban használt információkat is átadom neked. Olvass tovább, és válj jobb befektetővé!

Mik azok a kötvények?

A kötvény, egy hitelviszonyt megtestesítő értékpapír, ami gyakorlatilag egy intézményesített tartozásvásárlás. Ez azt jelenti, hogy egy vállalat, vagy egy állam amikor kötvényt bocsájt ki, majd ezt te megveszed, akkor az adott cégnek, vagy országnak a hitelezőjévé válsz. Ezért pedig kamatot fogsz kapni.

A kötvények segítségével tehát kölcsön tudsz adni egy államnak, vagy cégnek, amely cserébe vállalja, hogy egy meghatározott futamidő alatt, időről időre bizonyos mértékű kamatot fizet a pénzedért. A befektetett tőkédet pedig folyamatosan, vagy egyszerre kapod vissza a futamidő végén.

Egy kötvény vásárlása igazi win-win megállapodás lehet a két fő között. Te kamatot kapsz a befektetett tőkéd után, a másik fél, tehát egy vállalat, vagy egy ország pedig pénzhez jut, aminek segítségével tud fejleszteni, új piacokra betörni, vagy csökkenteni tudja az államháztartás hiányát.

Kötvények alapfogalmai

Azt követően, hogy megtudtad mik is azok a kötvények, érdemes megismerned néhány alapfogalmat.

- Kibocsátó: Az a vállalkozás, vagy ország, amely kötvényt bocsát ki, forrásbevonás céljából. Adósnak is nevezhetjük.

- Hitelező: A kötvényre jogosult személy, vállalat, vagy állam.

- Névérték: Meghatározza, hogy egy adott kötvény vásárlója, pontosan mekkora kölcsönt nyújt a kötvény kibocsátójának. A legtöbb esetben a befektetett tőkét névértéken, a futamidő végén egy összegben kapja vissza a hitelező.

- Kamat: A kibocsátó dönti el, hogy adott futamidőre, mennyi kamatot hajlandó fizetni. Ezt a kamatot fogod megkapni a befektetésed után, és azt előre meghatározott időpontokban fizeti ki.

- Kamatfizetés időpontja: A feltételekben meghatározott időpont, vagy időpontok, amikor a futamidő alatt, a kibocsátó kifizeti a kamatot a befektető részére, amennyiben minden feltétel teljesült.

- Lejárat: Előre meghatározott időpont, amikor a kibocsátó visszafizeti a befektető számára az adott kötvény névértékét, vagy a névérték utolsó részletét, amennyiben már előtte valamekkora hányadát kifizette. Ekkor visszakapod a befektetett tőkédet. Léteznek speciális, lejárat nélküli kötvények is.

Miután megtudtad mik azok a kötvények, és megismerted a legfontosabb alapfogalmakat, érdemes azt is megtudnod, hogy milyen kötvények léteznek.

Kötvények típusai

Az alapfogalmak megismerése után, érdemes megnézni, hogy a kötvényeket milyen szempontok alapján tudjuk vizsgálni. Különböző csoportokba tudjuk besorolni őket azok alapján, hogy milyen kamatozású kötvényről van szó, ki a kibocsátó, milyen módon fizet kamatot, vagy éppen mennyire biztonságos egy adott kötvény.

Az egyik legnagyobb különbség, hogy egy adott kötvény fizet-e egyáltalán kamatot. Ez azért van, mert a legtöbb kötvény bizonyos időszakonké nt fizet kamatot, de léteznek az úgynevezett zérókupon kötvények.

nt fizet kamatot, de léteznek az úgynevezett zérókupon kötvények.

Ezek lényege az, hogy úgy adnak hozamot, hogy diszkontáltan, tehát olcsóbban tudod megvásárolni az adott kötvényt. Például, ha holnap megveszed az adott kötvényt 90%-os áron, de majd a névérték 100%-át kapod vissza a lejáratkor. Így 10% lesz a hozamod az adott időszak alatt.

Most nézzük meg, hogy kik is bocsáthatnak ki kötvényeket.

Kötvények, kibocsátásuk szerint

Az alapfogalmak megismerése után, érdemes megtudnod, hogy ki is bocsáthat ki különböző kötvényeket. A következő kibocsátókat különböztethetjük meg:

- állam

- jogi személyiséggel rendelkező gazdálkodó szervezet

- jogi személyiséggel rendelkező külföldi gazdálkodó szervezet

- hitelintézet

- helyi önkormányzatok

- központi költségvetési szervek

A különböző országok államai a legnagyobb kötvénykibocsátók. Mellettük még a legjellemzőbb, ha különböző cégek kötvényét vásárolja meg egy befektető. A továbbiakban folytassuk a különböző kötvények kamatozás szerinti megkülönböztetésével.

Kötvények, kamatozás szerint

Kamatozás szerint három csoportba tudjuk besorolni a különböző kötvényeket. Fix kamatozás esetén a kibocsátó azt vállalja, hogy előre meghatározott időpontokban (például évente egyszer) fizeti ki a futamidő (például 5 év) alatt változatlan mértékű kamatot. A kötvény névértékének százalékában van kifejezve a kamat, mondjuk 5%.

Tehát, 5 éven keresztül, minden évben egyszer, 5%-ot kapsz a befektetett tőkéd után. 5 év után, a kötvény lejáratakor pedig, vissza kapod a névértéket is, tehát azt az összeget, amit eredetileg befektettél.

A változó kamatozás során úgy határozzák meg a kamatot, hogy többnyire egy mutatóhoz kötik, ami lehet az infláció, vagy a bankközi kamatláb. Azaz meghatároznak egy báziskamatot, és afelett fizet a kötvény például +3%-ot. Ez a plusz 3%, a kamatprémium.

Amennyiben az inflációhoz kötötték a kamatot, és az 2% volt az első évben, akkor a kamatfizetés napján 2%+3+%-ot, azaz 5%-ot fogsz megkapni. Ha a következő évben kicsit elszáll az infláció, és mondjuk 6% lesz, te akkor 6%+3%-ot fogsz megkapni. Így lehet védekezni például az infláció ellen.

Ilyen változó kamatozású kötvények a Prémium, és Bónusz államkötvények. Az állampapírokról részletesen itt írtam: Állampapír útmutató – az állampapír vásárlás menete, típusai, jellemzői.

A zéró-kupon kötvény esetén nem fizet kamatot a kibocsátó, hanem a kibocsátáskor a névérték alatti áron értékesíti a kötvényt, amelynek a lejáratakor, a névértékét fizeti vissza. Egyértelmű, hogy ebben az esetben, a befektető hozama, a névérték, és a beszerzéskori ár különbözete lesz.

Kötvények, biztonság szerint

A kötvények között, csakúgy, mint a részvények, vagy más befektetési lehetőségek között is, megtalálhatóak a biztonságosabbak, és a kockázatosabb lehetőségek is.

Vannak a biztosítékkal fedezett kötvények, melyek esetén a kibocsátó csődje esetén, egy előre meghatározott biztosíték áll a kötvény mögött. A nem fedezett kötvény esetén nincs ilyen biztosíték, így egy csőd esetén, az egyéb hitelezőkkel azonos besorolás alá esik.

Alárendelt kötvény csődje esetén, csak akkor kerülnél kifizetésre, ha már más hitelezők visszakapták a pénzüket. Egyértelmű, hogy ez a legkockázatosabb.

Speciális kötvények

Eddig, az úgynevezett egyszerű kötvényekről beszéltünk, hiszen működésükben nem túl bonyolultak. Ezeken kívül léteznek még az úgynevezett visszahívható kötvények.

E típusba tartozó kötvények lehetőséget adnak a kibocsátó számára, hogy a kibocsátott kötvényt, egy előre meghatározott árfolyamon ugyan, de visszavásárolhatja tőled. Egyértelmű, hogy ez a kibocsátó számára egy magasabb fokú rugalmasságot biztosít, és így jobban, gyorsabban tud reagálni a piaci változásokra.

Léteznek még az átváltható kötvények, amelyek a befektető számára adnak plusz rugalmasságot. Egy átváltható kötvény esetén meg tudod tenni, hogy egy előre meghatározott időpontban, fix darabszámú részvényre cseréld le a kötvényedet. Tehát, hitelezőből, tulajdonossá válhatsz az adott cégben.

Itt szeretném még röviden megemlíteni az úgynevezett strukturált kötvényeket. Ezek sokkal kockázatosabbak, mint egy átlag kötvény, így nagyon vigyázz velük. Itt a tőke, és a kamatozás is hozzá van kötve valamilyen mögöttes termékhez, termékekhez, és azok árfolyamához.

Emiatt úgy változik a kötvény kondíciója, ahogyan a mögöttes termék éppen teljesít. Egyértelmű, egy jó döntéshez fel kell tudnod mérni a mögöttes termék kockázatát, és potenciálját is. Sok esetben ez bonyolult, és nehéz, így egy átlagbefektető jobb, ha békén hagyja az ilyen jellegű ajánlatokat.

Az imént már írtam a kockázatokról, így jobb most mélyebben is megvizsgálni, hogy milyen kockázatokkal kell számolnod egy kötvény befektetés során.

Kötvények befektetési kockázatai

Bármilyen befektetésről is beszéljünk, mindegyiknek megvan a maga kockázata. Ez a kockázat lehet kiugróan magas, de alacsony is. Ez a kötvényeken belül is megjelenik, hiszen nagyon nem mindegy, hogy kinek adsz kölcsön.

Biztosan van néhány olyan ismerősöd, akinek szívesen adnál kölcsön, hiszen tudod, hogy rendezett élete, jó állása, és fizetése van. Nem féltenéd a pénzed. Viszont lehetnek olyan személyek is az életedben, akiknek soha nem adnál kölcsön, vagy komoly biztosítékot kérnél arra, hogy vissza is kapd a pénzed. A kötvények piacán is így működik a kockázat.

Gondolj csak bele: kölcsönt adsz egy vállalatnak, ami ha fizetésképtelenné válik, akkor elképzelhető, hogy nem tudsz a pénzedhez jutni. Persze, egy felszámolás során értékesítik a cég vagyonát, és amit csak lehet visszafizetnek a hitelezőknek. Viszont ez az összeg lehet nem lesz elegendő arra, hogy visszakapd a pénzed, és lehet éveket kell rá várnod.

Nagyon fontos, hogy a cég, vagy egy ország nem fizetésének kockázata, a te kockázatod. Erre nem érvényes sem az OBA, sem a BEVA garancia. Arra pedig ne számíts, hogy ismét jön az állam, és segíteni fog. Főleg ne egy kisebb, vagy külföldi cég esetén.

Az OBA garancia a betéteseket védi, míg a BEVA a befektetőket. Viszont csak arra az esetre vonatkozik a garancia, ha az adott brókercég, akinél tartod a kötvényedet, nem tud elszámolni azokkal, tehát csalás áldozata lettél.

Most nézzük meg, pontosan milyen kockázatokkal is kell számolnod egy kötvény befektetés esetén.

Kötvény befektetés piaci kockázata

A piaci kockázat az árfolyammozgásokból ered. Tegyük fel, hogy megvásároltál három évvel ezelőtt egy kötvényt. A pénzpiacon az elvárt hozam azóta emelkedett, így a megvásárolt kötvényeden árfolyamveszteséged keletkezhet.

Ilyen eset például, hogy a jegybanki alapkamat növekszik, aminek hatására a kötvények árfolyama csökken. A három évvel ezelőtt megvásárolt kötvény eladása esetén tőke veszteség is érhet, az alacsonyabb árfolyam miatt.

Gondolj bele: ha veszel egy fix kamatozású kötvényt, de közben a kamatok emelkedtek, akkor te lemaradsz a magasabb kamatokról, hiszen a kötvényed kamatai fixek. Ha el akarod adni, akkor kénytelen vagy az eredeti ár alatt értékesíteni, hiszen senki sem akar, egy a jelenlegi feltételeknél rosszabb kötvénybe fektetni.

Változó kamatozású kötvényeknél ez a kockázat alacsonyabb, mint a fix kamatozású és diszkont kötvényeknél.

A brókercég partnerkockázata

Sajnos nem ismeretlen itthon az, amikor egy adott brókercég ügyeskedik a kötvényeiddel, és esetleg olyasmit is kimutatnak, amit valójában meg sem vettek neked. Nem az a fő gond, hogy ha csődbe megy a brókercég, hiszen attól még a kötvényeid megvannak, csak át kell vinni más brókercéghez.

A gond ott van, amikor valójában az értékpapírszámládon nincs is kötvényed..A Budacash, Quaestor botrányok után persze szigorodtak a szabályok, de érdemes erre odafigyelned. Itt találsz egy összehasonlítást a különböző értékpapírszámlákról: értékpapírszámla összehasonlítás: Melyik most a legjobb?

Tudd, kinek adsz kölcsön…

Emellett még meg kell említeni azt is, amikor az adott cég, vagy állam megy csődbe, így fizetésképtelenné válik. Egy állam persze sokkal biztonságosabb ebből a szempontból, de nem lehetetlen az államcsőd.

Azért alacsonyabb egy államkötvény kamata, mert biztonságosabb, mintha egy cégnek adnál kölcsön. Arra ugye általában nagyobb az esély, hogy a kötvényt kibocsátó cég csődbe megy, mint bekövetkezzen az államcsőd.

(De állam és állam közt is nagy különbség van: találunk államkötvényt is 15% feletti hozammal, de nem biztos, hogy oda szeretnél befektetni. Nyilván más lesz egy német kötvény hozama, ami jellemzően a stabilitás mintaképe, és egy argentin kötvényé, mely állam az elmúlt 200 évben nyolcszor (!) ment csődbe.)

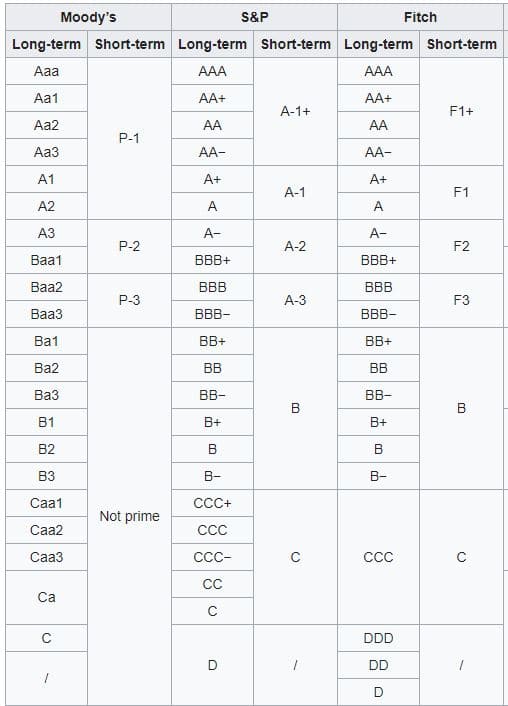

A különböző hitelminősítők folyamatosan minősítik is a kötvényeket, illetve azok kibocsátóit, így azokról a besorolásuk alapján is megállapítható a kockázatuk. Minél inkább az AAA minősítés felé tendál egy kötvény, annál biztonságosabb, és a BBB- szint alatt már „befektetésre nem javasolt”, vagyis spekulatív kategória.

Hitelminősítői kategóriák

Forrás: Wikipedia

Egy kötvényportfóliót lehet a különböző minősítések között megoszlással is jellemezni.

Cégek esetén, még mindig alacsonyabb a kockázatod, mint ha részvényeket vásároltál volna, hiszen egy felszámolás során mindig a hitelezőket fizetik ki először a tulajdonosok (részvényesek) pénzéből.

Fontos még, hogy a vállalati kötvények között is hatalmas különbség lehet. Nincs két egyforma cég, tehát nincs két teljesen egyforma kötvény sem.

Mindig gondold végig, hogy mennyire ismered, vagy mennyire tudod megismerni az adott céget. Nem szabad feltétlenül megbíznod bennük, ne hagyd, hogy elcsábítsanak az átlagosnál magasabb kamatok.

Kötvény befektetés likviditási kockázata

A likviditás megmondja, hogy milyen könnyen, és gyorsan tudsz a pénzedhez jutni, ha szükséged van rá. Amennyiben kis cégek kötvényét vásárolod meg, akkor egyáltalán nem biztos, hogy azonnal találsz rá vevőt. Főleg nem olyan áron, amin te el szeretnéd adni.

Egy állampapírra, vagy egy nagyobb cég, például az OTP Bank kötvényére, valószínűleg azonnal találsz vevőt. Érdemes egy-egy kötvény megvásárlása során ezt is figyelembe venned.

Kötvény befektetés devizakockázata

Amennyiben kilépsz a forint piacról, és más ország állampapírját vásárolnád meg, vagy egy külföldi cég kötvényébe fektetnél, akkor már számolnod kell a devizakockázattal is. Tehát, az árfolyammozgáson nyereséged vagy veszteséged is keletkezhet, annak függvényében, hogy a forint gyengült, vagy éppen erősödött.

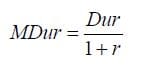

Az átlagidő, avagy duration

Minél hosszabb idő van hátra egy fix kamatozású kötvény lejáratáig, annál nagyobb a kötvény kockázata, hiszen annál inkább reagál az árfolyama a kamatváltozásokra. Nem mindegy, hogy 3, vagy 10 évre ragadsz -e be az alacsony kamatokba. A futamidő önmagában nem írja le jól, hogy mennyi idő van hátra a kötvényből.

Erre találták ki a duration fogalmát, azaz az átlagidőt. Az átlagidő megmutatja, hogy átlagosan mennyi idő van hátra az egyes kifizetésekig, a kifizetések jelenértékének nagyságával súlyozva. Vagyis, a nagyobb kifizetés hátralévő futamideje többet nyom a lattba, mint a kisebb kifizetés.

A kötvény durationje az egyes pénzáramlások hátralévő futamidejének a kifizetések jelenértékével súlyozott számtani átlaga.

A kötvény árfolyamának kamatváltozás hatására bekövetkező százalékos változása a módosított durationnel közelíthető:

A módosított duration tehát megmutatja, hogy adott kamatváltozás mellett, hány százalékkal fog várhatóan esni, vagy emelkedni a kötvényünk árfolyama. (A kamatokkal ellentétesen mozog.) Ha tehát az Mdur = 5, akkor egy 1%-os kamatemelkedés 5%-os árfolyamveszteséget jelenthet.

(Ez a számítás nem teljesen pontos, mert nem veszi figyelembe a hozamgörbe konvexitását, de meglehetősen jó becslést ad.)

FONTOS: nem kell megjegyezned, vagy megértened a képletet, mert ezt a mutatót jellemzően kiszámolják neked, ezt meg tudod kérdezni. De azt kell megértened, hogy a FIX KAMATOZÁS esetén a kamatemelkedés kockázatot jelent, és ez a mutató mutatja meg, hogy mekkorát.

Az előbbiekben megismerhetted, hogy milyen kockázatokkal kell számolnod a kötvény befektetések világában. Most nézzük meg, hogy mennyit is ér valójában egy kötvény.

Mennyit ér egy kötvény?

Amikor veszel egy kötvényt, nem betonozod be magadat, el lehet azt adni, vagy többet is tudsz még venni belőle. A kérdés viszont az, hogy mennyiért fogod tudni eladni, tehát mennyi az árfolyama az adott kötvénynek.

Ugye, a kibocsátáskor van egy névértéke a kötvénynek. Ezt a névértéket adod kölcsön a kötvény kibocsájtójának a legtöbb esetben. A futamidő végén pedig ezt kapod vissza, a megvétel és a lejárat között pedig kamatot kapsz. A kötvényednek van árfolyama, azaz, ha a lejárata előtt el akarod adni, akkor a névértéktől eltérő áron fogod ezt megtenni.

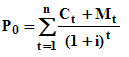

A kötvény jelenértéke és az árfolyam

Minden értékpapír esetén ugyanúgy tudod kiszámolni az árfolyamot. Az adott értékpapír jelenlegi értéke egyenlő az adott papírból befolyó jövedelmek jelenértékével. Tehát, egy értékpapír annyit ér, amennyit az fizetni fog neked a futamidő végéig.

Viszont van benne egy kis csavar. Egy kötvény, ha 3 év múlva fizet neked 100.000 forintot, akkor az a 100.000 forint, ma nem ér 100.000 forintot. Ez azért van, mert ha ez az összeg nálad lenne, akkor addig is befektethetnéd. A ma kapott pénz többet ér, mint a holnap kapott pénz.

Erről részletesen itt írtam: jelen és jövőérték számítás: Mennyit ér egy mai forint a jövőben?

Egy adott értékpapír árfolyamát, tehát egy kötvény árfolyamát, a belőle származó jövőbeli jövedelmek jelenértéke adja. Ez a jövedelem két részre bontható, a kamatfizetésre/kamatfizetésekre, és a tőketörlesztésre.

A kamatfizetés és a tőketörlesztés is a jövőben fog megtörténni, tehát azok nominális, azaz számban kifejezett értéke nem egyenlő, a mai jelenértékükkel. Most bemutatom, hogyan tudod kiszámolni a kötvények mai értékét.

Kötvény jelenértékének kiszámítása

Az összes jövedelemtényezőnek ki kell számítanod a jelenbeli értékét, és az így kapott eredményeket összegezned kell. A következő képletet kell hozzá alkalmaznod:

ahol…

- P0: a kötvény jelenlegi ára

- N: az időszakok (évek) száma

- Ct: a t időpontban fizetett kamat

- Mt: az időszakban esedékes tőketörlesztés

- i: a diszkontáláshoz használt kamatláb

Ne ijedj meg, bonyolultabbnak tűnik, mint amilyen valójában. Nézzünk is rá egy példát gyorsan, hogy biztosan megértsd.

Tegyük fel, hogy kinéztél magadnak egy céget, amelynek szívesen megvásárolnád a kötvényét, így kölcsönt adnál neki. A vállalat 10 éves, 1.000 forint névértékű „XYZ” kötvényt bocsájt ki, mely fix 10% kamatot fizet minden évben.

Tehát 1.000 forintot fektetsz be ebbe az „XYZ” kötvénybe, ami azt ígéri, hogy 10 éven keresztül fizet neked 100 forintot minden évben, majd a 10. évben visszaadja az 1.000 forintodat is.

Az általad elérhető kamat legyen 6%, tehát ennyivel kell diszkontálni a jövőbeni kifizetéseket. Ez a 6% kamatláb lesz a segítségünkre a jövőbeni értékek jelenértékének való kiszámításához.

A fenti képlet alapján tehát a kötvény jelenértéke a következő:

Mit is jelent a képlet a behelyettesítések után?

Az első év végén kapsz 100 forintot, azonban mivel egy év eltelt, és egyébként is kaphattál volna a pénzedre 6%-os kamatot, ezért ezt a pénzáramlást el kell osztani 1+6%-kal, vagyis (1+0,06=) 1,06-tal, hogy megkapd a jelenértéket.

Ezt követően, az előbb megkapott eredményhez hozzá kell adni a második évben kapott összeg jelenértékét, aminél már két év telt el, ezért az 1,06-ot a másodikon vesszük, a kamatos kamat miatt.

Ezt folytatjuk a későbbiekben is. Kiszámoljuk a jövőbeni bevételek jelenértékeit, majd az összes jelenértéket összeadjuk. Az utolsó évben még figyelni kell pluszban arra is, hogy ne csak az az évi kamatot, de az eredeti 1.000 forintos névértéket is hozzá vedd, hiszen azt is megkapod. Így lesz 1.100 forint az utolsó kifizetés.

Mire kell még odafigyelned?

A végeredményt nagyban befolyásolja, hogy mit gondolsz arról, hogy mekkora a máshol elérhető kamat, az adott kockázati szinten. Hiszen, ha nem 1,06 hatványaival számolnánk végig, hanem mondjuk 8% lenne az elérhető, alternatív kamat máshol, akkor a kötvény jelenértéke kisebb lenne.

Fontos, hogy egy adott kötvény árfolyama nagyban függ a jelenleg elérhető kamatoktól, vagyis az adott pillanatban jellemző kamatkörnyezettől.

Ez az a tényező, ami miatt akár pénzt is tudsz veszíteni, még egy általában biztonságosnak mondható kötvény befektetésen is. Ezt mindig tartsd szem előtt, mielőtt kötvényt vásárolsz!

Tegyük fel, hogy egy fix kamatozású kötvényt vásárolsz 10 éves időtávra. Ezalatt a 10 év alatt emelkednek a kamatok, de mivel neked fix kamatot fizetnek, a te kamataid nem fognak nőni. Így a kötvényed árfolyama esni fog! Senki nem fogja tőled megvenni olyan áron, mint az új kötvényeket, hiszen akkor ő veszítene azzal, hogy nem az újat, hanem inkább a te kötvényedet veszi meg.

Egy emelkedő hozamkörnyezetben a fix kamatozású kötvények veszteséget tudnak neked okozni, viszont egy csökkenő hozamkörnyezetben, plusz nyereséget. Azaz jól, és rosszul is járhatsz. 10 évre előre viszont nehéz megmondani, hogy milyen lesz a kamatkörnyezet, így ha nem szeretnél erre spekulálni, inkább válassz rövidebb futamidejű, vagy változó kamatozású kötvényt.

Hogyan fektess kötvénybe?

Először is, szükséged lesz egy értékpapírszámlára. Itt tudod megnézni, hogy melyik lenne számodra a legjobb: értékpapírszámla összehasonlítás: Melyik most a legjobb? Annyit azért már most elárulok, hogy ha csak magyar állampapírt vennél, akkor kizárólag az Államkincstárhoz menj. Ott ugyanis, ingyenesen vehetsz, adhatsz el, és számlavezetési díjat sem számítanak fel neked.

Fontos, hogy nézz utána alaposan a kiválasztott cégnek. Vizsgáld meg a stabilitását, nézd meg a mérlegét, az eredménykimutatását, üzleti tervet, illetve mindent amit csak el tudsz érni. Illetve ne csak egy cégbe fektess, érdemes diverzifikált portfóliót kialakítanod. Nem szabad mindent egy lapra feltenni, könnyen rossz vége lehet.

Miért fektess kötvényekbe?

A kötvények legnagyobb előnye, hogy a legtöbb esetben magasabb hozamot kínálnak a sima bankbetétekhez képest, tehát gyorsabban el tudod érni a segítségükkel a pénzügyi céljaidat.

A részvényeknél kiszámíthatóbb módon garantálják neked a hozamot. Persze, nem fogsz kimagasló eredményeket elérni, de azt legalább megbízhatóan. Minél kockázatosabb egy adott cégbe, vagy országba fektetni, annál magasabb hozamot is várhatsz el a pénzed után. Így, a kockázatod is nőni fog.

Emellett még abból a szempontból is előnyös kötvénybefektetésbe kezdened, mert ugyanúgy utána kell nézni a különböző cégeknek, érdemes tanulni a témában. Viszont, alacsonyabb kockázattal tudsz beletanulni, mintha egyből részvényeket vennél.

Összességében egy viszonylag egyszerű, és biztonságos befektetésről van szó. Az előzőekben leírtak alapján már tudod, hogy két különböző kötvény között is nagy különbség lehet. Erre mindig figyelj oda.

Kötvény befektetési alapok

Egy jól diverzifikált portfólió kialakításában tudnak neked segíteni a befektetési alapok. Érdemes alaposan áttanulmányoznod a következő cikket: befektetési portfólió összeállítása, kialakítása, és minta portfóliók.

Egyedi kötvényvásárlás helyett, akár befektetési alapokat is vásárolhatsz. Ezek nagy előnye, hogy az adott alapban már helyetted összeválogatott számos kötvényt az alapkezelő. Így egyszerre akár több tíz, vagy száz vállalat kötvényébe is be tudsz fektetni. Kvázi azonnal egy diverzifikált kötvény befektetésre tehetsz szert.

Másik előnyük, hogy nem kell hatalmas összeg a befektetéshez, jellemzően már 10.000 forinttól be tudsz fektetni egy ilyen alapba. Amikor pedig ismét megtennéd, minden további bonyodalom nélkül megismételheted a vásárlást.

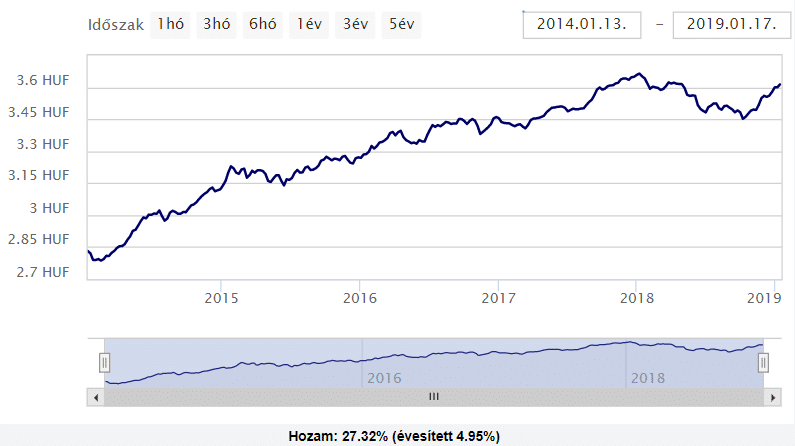

Itthon például többek között ezekből tudsz választani: Aegon Belföldi Kötvény Eszközalap, OTP Maxima Kötvény Alap A, Concorde Kötvény Befektetési Alap. Ezeket csak példaként írom, nem befektetésre javaslom. Ismereteid bővítése végett olvasd el ezen alapok KIID dokumentumát.

Concorde Kötvény Befektetési Alap hozamai az elmúlt 5 évben

Forrás: netfolio.hu

Illetve, mielőtt még tovább rohannál befektetési alapon keresztül kötvényekbe fektetni, mindenképp olvasd el a következő cikket: befektetési alapok útmutató: az alapok működése, típusai, költségei.

Kötvény ETF-ek

A befektetési alapokon kívül akár ETF-ek segítségével is be tudsz fektetni a kötvény piacba. Az ETF-ek tőzsdén kereskedett indexkövető, tehát nem aktívan kezelt befektetési alapok. Jellemzően jóval kedvezőbb költségekkel működnek, mint az aktívan kezelt befektetési alapok. Ez azért nagy előnyük, mert a lehető legbiztosabban úgy tudod növelni a hozamaidat, hogy a költségeidet csökkented.

Egyetlen vásárlással egy teljes piacot meg tudsz vásárolni, így könnyen kialakíthatsz egy számodra szimpatikus kötvényportfóliót. Egyedüli hátrányuk, hogy a vételi költségek miatt, havi pár tízezer forintos megtakarításra nem alkalmasak. Érdemes egy-egy ETF-et akkor megvásárolni, amikor már összegyűlt 7-800 ezer forintod.

Itt is fontos, hogy utánanézz az adott ETF-nek. Soha ne vásárolj meg egy olyan konstrukciót, amelyet nem értettél meg teljesen. A portfóliódat a megfelelő egyensúly mellett alakítsd ki. A túl sok kötvény, és a túl kevés sem jó. Tanulj a témában, és ismerd meg, hogy mi az a befektetés, és hogyan kell okosan befektetni.

Mérd fel alaposan az igényeidet, céljaidat, kockázatviselési hajlandóságodat, a piacot, és ennek megfelelően cselekedj. Számolj a különböző adókkal, és adókedvezményekkel is. Ha van rá lehetőséged, például élj a TBSZ számla működése által nyújtotta lehetőséggel.

Tartsd szem előtt, hogy a múltbeli hozamok nem garantáltak a jövőre nézve. Ne egy-egy alap 5 éves hozamából indulj ki, ennél légy okosabb!

Összefoglalás

Gratulálok, hogy idáig eljutottál! Most már többet tudsz a kötvényekről, mint az emberek 90%-a. Ahogy a cikkből is megtudhattad, egy kötvény vásárlása esetén pénzt adsz az adott vállalatnak, vagy országnak. Magyarán, a hitelezőjükké válsz.

Kamatozás szerint lehetnek a kötvények fix kamatozásúak, amikor a futamidő alatt, egy előre meghatározott mértékű kamatot fogsz megkapni. A változó kamatozás során, egy mutatóhoz szokták kötni a kamatokat. Például, a báziskamat az infláció mértékével lesz egyenlő, majd erre kapsz X% kamatprémiumot. A zéró-kupon kötvény esetén pedig, a névérték alatt tudod megvásárolni az adott kötvényt.

A részvényeknél ugyan biztonságosabb a kötvény, de ez nem azt jelenti, hogy nincs kockázata. Kötvények esetén is meg kell vizsgálni a piaci kockázatot, a partnerkockázatot, likviditási kockázatot, és még akár deviza kockázattal is számolnod kell.

A kötvények jó lehetőséget adnak a befektetőknek, hogy egy jól diverzifikált portfóliót alakítsanak ki a segítségükkel. Ehhez szükséges a kötvények piacának megvizsgálása, viszont miután ezzel megvagy, már csak egy értékpapírszámlára lesz szükséged ahhoz, hogy kötvényekbe fektethess.

Te fektetsz kötvénybe? Ha igen, állampapírokba, vállalatokba, vagy vegyesen? Mi alapján választottad ki őket? Írd meg kommentben!

Szólj hozzá!