A befektetési alapok lehetőséget adnak magánszemélyeknek, és vállalatoknak egyaránt arra, hogy akár kisebb összegeket is be tudjanak fektetni. A befektetési alapok sok kisbefektető pénzét gyűjtik össze, és azokat nagy tömegben, egyszerre kezelik. Így a befektetők egy szakszerűen összeállított befektetéshez juthatnak. Ahhoz, hogy el tudd dönteni, hogy neked való-e a befektetési alapok világa, érdemes többet megtudni róluk. Lássuk!

Sokan nem gondolnák, hogy az elsőt, a befektetési alapok közül, egy holland kereskedő, Adriaan van Ketwich hozta létre 1774-ben, melynek az „Egységben az erő” nevet adta. Úgy gondolta, hogy hatékonyabban, és biztonságosabban tudná mind a saját, mind az ügyfelei, és ismerősei pénzét kezelni, ha a teljes pénzösszeget egyszerre fektetné be. Magyarországon egészen 1992-ig kellett várni az első magyar befektetési alapra.

A befektetési alapok azóta nagy népszerűségre tettek szert, és jelenleg csak itthon több, mint 700 darab befektetési alap közül tudunk válogatni. Ezért is tudom azt mondani, hogy a befektetési alapokba való befektetés nagyon egyszerű, de mégis összetett, és nehéz kérdés.

Ha szeretnéd tudni, hogy neked való-e a befktetési alapokon keresztül történő befektetés, nézd meg az alábbi videómat:

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

Számos alap létezik, és ha nem vagy tisztában az előnyükkel, hátrányukkal, illetve azzal, hogy mire kell figyelned, könnyen rossz döntést tudsz hozni. Nézzük meg mire kell mindenképp odafigyelni.

Befektetési alapok működése

Alapvetően, a kisbefektetők kisebb-nagyobb befizetéseit gyűjtik össze, és azokat egyszerre, egy tömegben kezelik. Ezzel egy jó alapkezelő ki tudja használni a nagy pénztömeg jelentette előnyöket. Tehát egy-egy alapba, akár már 10.000 forintot is be lehet fizetni.

Ez azért fantasztikus találmány, mert nem neked kell egyesével kiválogatni, hogy milyen részvényekbe szeretnél éppen fektetni, hanem megkaphatsz egy jól diverzifikált alapot. Havi pár tízezer forintból nem fogsz tudni kialakítani egy sok száz, vagy akár ezer eszköz között megosztott portfóliót. Ezt hívjuk diverzifikálásnak.

Gondolj csak bele, havi pár tízezer forintból nem fogsz tudni kialakítani egy jól diverzifikált portfóliót, hiszen csak egy darab részvény értéke meghaladhatja a teljes összeget, amit a befizetésre szánsz. Például egy darab Apple részvényt jelenleg megvenni több, mint 50.000 forintba kerül. Ingatlannál végképp szembetűnő az előny: egy befektetési alap segítségével akár pár tízezer forintot is befektethetsz több budapesti irodaházba, és azon keresztül részesülhetsz a bérleti díjakból.

Tehát ilyen módon megoldható, hogy akár 200 különböző cég apró, kis részvény-darabkáiba fektess, így azonnal porlasztani tudod a kockázatodat. Gondolhatod, hogy a sok száz alap között, milyen hatalmas különbségek vannak. Más a kockázatuk, más a befektetési politikájuk, a céljaik, költségeik, és az ajánlott befektetési időtáv is.

A különbségek miatt nagyon fontos tisztán látni, hiszen ha valaki befektetési alapot kínál neked, akkor nagy valószínűséggel eladási szándék húzódik meg mögötte. A kedves hölgy a bankfiókban érdekelt abban, hogy jól menjen a cégnek, ahol dolgozik, így nem biztos, hogy találkozik a te érdekeid az övével. Éppen ezért is biztatok mindenkit arra, hogy tanuljon a pénzügyekről. Ez az, ami garantáltan megéri.

A befektetési alapok működéséhez kapcsolódó intézmények

- Az alapkezelő: A pénzt az alapkezelő kezeli, és fekteti be az előre meghatározott módon, és jogszabályi keretek között.

- A letétkezelő: Szervezetileg elkülönül az alapkezelőtől, legfontosabb feladata az értékpapírok őrzése, kezelése, és az alapkezelő értékpapírszámlájának vezetése, az alapkezelő ellenőrzése.

- A forgalmazó: Biztosítja az értékpapírok vételéhez, eladásához szükséges rendszert, és lebonyolítja a tranzakciókat.

Ezek mellett még létezik a Felügyelet, mint szabályozó hatóság, és szakmai szövetség is, amit BAMOSZ-nak hívnak. Honlapjukon megtalálható az összes elérhető befektetési alap. Ezen az oldalon tudsz az egyik legkönnyebben aktívan kezelt befektetési alapokat keresni, azok teljesítményét megnézni. Ha részletesen megnéznél egy alapot, a következő kép fog fogadni:

Forrás: Bamosz.hu

Befektetési alapok előnyei

A befektetési alapok legnagyobb előnye, a már említett egyszerűségükben rejlik. Pár kattintás után, akár bevásárolhatom magam a teljes európai részvénypiacba. Tehát gyors, és könnyű hozzáférést biztosít a különböző piacokhoz. Emellett még rugalmas befektetési forma is, hiszen bármikor, és bármekkora összeggel elérhetőek, ráadásul olyan rendszerességgel fektethetsz be, ahogy akarsz. Nincs megkötés, és kötelező fizetési kötelezettséged.

A szabályozói rendszernek köszönhetően biztonságosak is, az adataik naprakészen, és teljesen nyilvánosan elérhetőek. Mindig tisztában lehetünk azzal, hogy éppen, milyen teljesítménye van az alapunknak. Néhány alap megvásárlásával pedig a lehető legmagasabb fokú diverzifikációt is el lehet érni, így egy igen kiváló portfóliót tudsz létrehozni. Ha bővebben érdekel a portfólióképzés, olvasd el ezt a cikkem: befektetési portfólió összeállítása, kialakítása, és minta portfóliók.

Általánosságban elmondható, hogy nagy valószínűséggel költséghatékonyabban is meg lehet venni egy alapot, ahhoz képest, hogy saját magunk próbálunk meg létrehozni egy portfóliót, és azon belül kereskedni. Itt viszont egyes alapok között hatalmas különbség van, érdemes nagyon odafigyelni a költségeikre. Erre hamarosan rátérünk.

Rengeteg típusa is létezik a befektetési alapoknak, nézzük meg ,mik azok.

A befektetési alapok típusai

Különböző keretrendszerek mentén is meg lehet különböztetni az alapokat. Vannak aktívan kezelt alapok, és passzívan kezelt alapok is. Emellett hatalmas különbség van köztük annak függvényében, hogy milyen befektetési politikát folytatnak, illetve, hogy nyílt vagy esetleg zárt végűek.

Nyílt végű vagy zárt végű befektetési alapok

A nyílt végű alapok esetén naponta számítják az árfolyamot, és ezen az adott napi árfolyamon bármekkora tételben lehet venni, vagy eladni a befektetési jegyeket. Így biztosítják a rugalmasságot a befektetőknek.

A zárt végű alap esetén, nem lehetséges a visszaváltás a lejárat dátumáig, hacsak nem találunk valakit, aki megveszi tőlünk az alapot. Ez az opció nagy valószínűséggel nem lesz túl kedvező a számodra. Vételi lehetőség sincs a jegyzési időszak után. Ezek a rugalmatlanabb megoldások, figyelj oda, hogy egy adott alap nyílt végű, vagy zárt végű.

Aktívan vagy passzívan kezelt befektetési alapok

A passzívan kezelt alap azt jelenti, hogy az alapkezelő az adott alap stratégiájának megfelelően befektet, majd a piacra bízza a teljesítményüket. Nem próbálják meg megverni a piacokat, nincs kereskedés az alapban, éppen ezért az aktív alapoknál jóval költséghatékonyabb befektetésnek minősülnek.

Az aktív alapkezelés ezzel ellenkező stratégiát folytat, hiszen kereskedéssel megpróbálja megverni a piacokat. A lehető legmagasabb hozam elérése a célja. A döntéseik vagy jól, vagy rosszul sülnek el, ezt előre nem tudhatod. Az aktív kezelés miatt ezen alapoknál többletköltséggel kell számolni, mint egy passzív alap esetén.

Mindkét alapkezelési módszernek megvannak a hívei. Számos kutatás is született már, hogy eldöntse, hogy melyik a jobb. A legtöbb esetben a passzív alapkezelés nyert. Például a DSW és IVA kutatóintézet közös tanulmánya azt mutatta ki, hogy tíz éves összehasonlításban csak a vizsgált alapok 27,5 százaléka tudta felülmúlni a saját irányadó hozammutatóját (benchmark). Azt viszont szinte lehetetlen eltalálni, hogy melyik lesz annyira jó, hogy megverje a benchmarkját.

Egyértelmű, hogy vannak olyan alapok, amik felül tudják teljesíteni a piacokat, viszont nem biztos, hogy megéri találgatni, hiszen ezért a szolgáltatásért ki kell fizetni a szakértők munkáját. A passzív alapok sem valóak mindenkinek, illetve egy teljes vagyont vizsgálva, megfér egymás mellett akár a passzív, illetve az aktív alap is a portfóliódban.

Befektetési alapok a befektetési politikájuk szerint

Számos csoportba tudjuk beosztani a befektetési alapokat azok alapján, hogy mi a befektetési politikájuk. A befektetési alapok ugyanis számos eszközbe fektethetnek: részvényekbe, kötvényekbe, nyersanyagokba (pl. arany), ingatlanba, más befektetési alapokba.

Nézzük meg őket a legbiztonságosabbtól indulva:

- likviditási alap: gyorsan, 60 napon belül lejáró bankbetétekbe, kötvényekbe fektetnek

- pénzpiaci alap: ide az átlagosan 6 hónapon belül lejáró kötvények és állampapírok tartoznak

- rövid kötvény alap: rövid lejáratú, általában éven belül lejáró kötvények és állampapírok

- hosszú kötvény alap: hosszabb, néhány év múlva lejáró kötvények és állampapírok

- kötvénytúlsúlyos alap: vegyes alap, de nagyobb arányban tartalmaz kötvényt, és csak kisebb arányban tartalmaz részvényt

- kiegyensúlyozott alap: kötvényt és részvényt is tartalmaz, fele-fele arányban

- részvénytúlsúlyos alap: szintén még vegyes alap, de már a részvény van túlsúlyban, nem a kötvény

- részvény alap: 90% felett tartalmaznak részvényt

- ingatlanfejlesztő alap: különböző ingatlanok fejlesztésébe fektet

- ingatlan forgalmazó alap: ingatlanok vételével és eladásával foglalkozik

- alapok alapja: más alapokba fektető alap, melyekkel vigyázni kell, hiszen olykor duplán fizettetik ki veled az alapkezelés díját (az alapok alapjára, és a mögöttes alapokra is)

- abszolút hozamú alap: minden körülmény között a lehető legmagasabb hozam elérésére törekszik

- nyersanyagokba fektető alap: árutőzsdei termékek, szinte az összes termékkel, nyersanyaggal, terménnyel kereskednek

- származtatott alap: határidős, opciós ügyletekbe fektető alapok

- egyéb alapok: ide azok tartoznak, amelyek nem besorolhatóak az előzőekben felsoroltakhoz

A devizanem fontossága

Látható, hogy rengeteg különböző alap létezik, és sok szempont alapján meg lehet különböztetni őket. Itt jegyezném meg, hogy egy befektetési alap devizanemével is tisztában kell lenni. Ha például amerikai részvényalapba fektetsz, akkor az alap hozamában meg fog jelenni az esetleges árfolyam-nyereséged, vagy a veszteséged is.

Tehát teljesen felesleges mondjuk euróban megtakarítanod, ha a fizetésedet forintban kapod, hiszen az a döntő, hogy milyen piacra fektetsz be. Sajnos többször is találkoztam azzal a hibával, hogy valaki átváltotta a forintját euróra, a forint gyengülésétől tartva, majd azt az eurót fizette be egy amerikai piacot célzó befektetési alapba.Ez azért hiba, mert végül a pénze a dollár árfolyamától fog függni, hiába az alap elszámolása eurós. Vagyis akár forintban is vehetett volna amerikai részvényalapot, felesleges volt a váltás.

A pénzpiacon szinte semmi sincs ingyen, így azt is meg kell fizetni, hogy befektetési alapokba fektethess. Nézzük meg, milyen költségekre kell számítanod.

Befektetési alapok költségei

Ha már régebb óta követsz, tudod, hogy a költségek mennyire fontosak egy befektetés esetén. Azért is érdemes minél jobban csökkenteni a költségeket, mert ez legegyszerűbb módja annak, hogy úgy növeld meg a hozamaidat, hogy nem vállalsz nagyobb kockázatot. Hiszen nem mindegy, hogy 7% bruttó hozamból 4% vagy éppen 6% lesz a nettó hozamod a költségek után. Hosszú távon több millió, tízmillió forint múlhat 1-2% költségkülönbségen.

Általános költségek

Körültekintően járj el, amikor megvizsgálod a befektetési alap költségeit. Könnyű átsiklani, vagy legyinteni kicsinek tűnő számokra. Legtöbb esetben százalékos értéket fogsz látni, és ez becsapó tud lenni. Gondolj csak bele, van mondjuk 10 millió forintod, amit befektetnél. Éves 3%-os költség lehet nem tűnik soknak, de ha forintosítjuk, és azt mondom, hogy minden évben le fognak vonni 300.000 forintot, biztosan jobban mellbe vág. A következőkre érdemes figyelned:

- Alapkezelői díj: a befektetési alapot terhelő költség, mely az alap, tehát a te teljes vagyonodból kerül elvonásra minden évben. A legtöbb esetben 1-3% között van.

- Letétkezelési díj: a befektetési alap fizeti a letétkezelőnek a szolgáltatása végett. Általában 0,05-0,3% között van a díja.

- Felügyeleti díj: A Felügyeletnek fizetett díj, ami jellemzően 0,1%

- Egyéb költségek: Felmerülhetnek az előző kategóriákba nem besorolható költségek, amik 0-1% között alakulnak a legtöbb esetben.

- Sikerdíj: Egyes alapoknál a piaci hozamon felül elért hozamból (általában) 20%-os költséget vonnak el. Itt figyelni kell, hogy az alap, miként határozza meg a piacot, benchmarkot.

Fontos, hogy ezeket a költségeket minden egyes évben, és akkor is levonja az alapkezelő, amikor pozitív, és amikor negatív hozamot érnek el. Tehát ha a teljes alapkezelési díj 3%, akkor egy bruttó 7%-os hozamból, neked megmarad 4%, míg ha -7% volt a hozam, akkor az neked -10%-os veszteséget fog jelenteni.

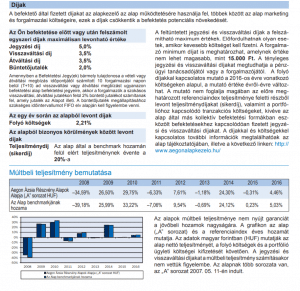

Minden esetben olvasd el a szerződési feltételeket, és az alapok Kiemelt Befektetői Információk (KIID) dokumentumát. Ez egy néhány oldalas dokumentum, amelyben a legfontosabb információkat találod az alapról. Például az Aegon Ázsiai Részvény Alapok Alapja KIID dokumentumát vizsgálva, többek között a következőt fogod látni:

Egyéb költségek

Az előbbieken túl számolni kell a vásárlási vagy a visszaváltási jutalékkal is, ami akár 5%-os egyszeri költség is lehet. Itt bele lehet futni feleslegesen kifizetett díjakba, ugyanis elképzelhető, hogy ha közvetlenül az alapkezelőnél vesszük meg az alapot, akkor ott pl. 2%-os vételi jutalék van, míg ha egy viszonteladó bankon keresztül veszed meg, akkor a duplája.

Előfordulhat az is, hogy a vételnél elengedik a díjat, viszont az eladás során zúdítják a nyakadba a magas százalékokat. Ezek a költségek az értékpapírszámlád költségeidtől függnek, tehát ezek nem a befektetési alap költségei, de annak a vásárlásához kapcsolódnak.

A sikerdíjas trükközés

Elképzelhető, hogy az alapkezelő valamekkora sikerdíjat is le fog vonni. Az alapkezelő ugye kijelöl egy mutatószámot, és azt mondja, hogy ha ennél többet érek el, akkor az afeletti hozam 10 vagy éppen 20 százalékát megtartom. Ezzel is ösztönözve magukat a jobb munkára, vagy mégsem?

A turpisság ott van, hogy sok esetben a meghatározott mutatószám egy biztonságosabb magyar állampapír indexe, miközben az alapkezelő lehet, nagyon kockázatos manővereket hajt végre. Tehát a te pénzeddel kockáztatnak, és ha bejön akkor jól járnak pluszba, ha nem sikerül, akkor sincs nagy gond, hiszen az előzőekben felsorolt díjakat így is-úgy is levonják. Tehát, a sikerdíjas alapoknak még jobban érdemes utánanézni.

Ezen kívül természetesen nyitnod kell egy értékpapírszámlát, amin keresztül tudod megvenni a befektetési alapokat. Ennek is van költsége, érdemes rá odafigyelni, viszont ez lesz a legtöbb esetben a legkisebb ráfordításod.

Befektetési alapok vásárlása

A befektetési alap megvásárlása befektetési jegyeken keresztül történik. Nyitsz egy értékpapírszámlát, és veszel egy befektetési jeg

yet (ami egy értékpapír), és máris bekerült a pénzed az alapba. Ezt a befektetési jegyet (általában) bármikor eladhatod, vagy eltranszferálhatod egy másik számlára.

Értékpapírszámlát különböző kereskedelmi bankoknál, vagy erre szakosodott befektetési szolgáltatónál tudsz nyitni. De egy-egy pénzintézet nem forgalmazza feltétlenül az összes elérhető befektetési alapot. Kiindulhatsz úgy, hogy megkeresed a számodra legjobb értékpapírszámlát, majd megnézed, hogy ott mik közül tudsz válogatni.

Itt találod az összehasonlításukat: értékpapírszámla összehasonlítás, melyik a legjobb?

De fordítva is eljárhatsz: kinézheted a befektetési alapokat, és megnézheted, hogy hol érhetőek el. Én inkább az első megoldást javasolnám, mert sokkal gyorsabban tudsz képet kapni a piacról, és a legjobb számlák esetén amúgy is elég nagy a választék. Első körben érdemes lehet megnézned például a KBC Equitast, az Erstét, Aegont, Concorde-ot, esetleg a Random Capitalt.

A befektetési alapok jövőbeli hozama előre nem megjósolható, így a befektetési kockázattal szemben semmi nem véd. Az alapkezelőre, illetve a befektetési alapokra viszont szigorú törvényi szabályozás vonatkozik, tehát működésük áttekinthető, és biztonságosnak mondható. Mi történik akkor ha mégis baj van?

Magyarországon szerencsés helyzetben vagyunk, hiszen mind a BEVA, az OBA garancia a segítségünkre lehet. Mindkettő 100.000 euróig kártalanít minket. Az OBA akkor nyújt segítséget, ha pl. a számlavezető bankoddal történik valami, a BEVA pedig akkor, ha az értékpapírjaid tűnnek el, például bűncselekmények miatt (például: Budacash sztori).

Ezek a biztosítékok arra valók,, hogy amit megvettél befektetési jegy, vagy más értékpapír, az megmaradjon neked, de az értékét nem garantálják. Ha tehát veszel egy kötvényt, ezáltal kölcsön adsz egy cégnek, ami tönkremegy, akkor a BEVA nem fog kártalanítani. A befektetés kockázatát te viseled. Bővebben itt olvashatsz a garanciákról: Az OBA és BEVA garancia működése és értékhatárai

Befektetési alapok adózása

Hiába adózott jövedelmedből fektetsz be, a befektetési alapokon elért pozitív hozamok után bizony adóznod kell. Ez azt jelenti, hogy ha befektettél 1 millió forintot, és 10%-os nyereséggel adod el a befektetési alapot, majd veszed ki a pénzed, a nyereség 100.000 forintjából, 15% a magyar államot illeti. Ezt nevezzük kamatadónak. Természetesen nincs kamatadó ha veszteséggel szállsz ki.

Bizonyos befektetési alapok fizetnek osztalékot is, ezek után a normális osztalékadót kell megfizetni.

A kamatadót, és az osztalékadót viszont, legálisan is meg lehet úszni. Ehhez az kell, hogy hosszabb távra tudj tervezni. Egy TBSZ, azaz Tartós Befektetési Számlán keresztül, 5 év után kamatadó mentesen lehet kivenni a pénzt. Részletesen írtam korábban a TBSZ számlákról, olvasd el a cikket itt: TBSZ számla működése, megéri a TBSZ számla?

Másik alternatívaként sokan a megtakarításos életbiztosításokat javasolják, hiszen ott 10 év után kapunk kamatadó mentességet. Én általánosságban nem javaslom az ilyen, úgynevezett unit-linked szerződések megkötését, mivel a piacon fellelhetőek közül kb. az 1%-a az, ami versenyképes, a többi nagyon magas költségekkel rendelkezik. A különböző adókról bővebben itt tudsz olvasni: befektetések, osztalékok adózása-TBSZ, ETF, tőkepiaci ügyletek

Szintén adómentesen, sőt adókedvezménnyel tudsz befektetni a különböző nyugdíjcélú megtakarításokon keresztül, melyekről itt írtam: nyugdíj előtakarékosság útmutató. Végezetül pedig néhány tippel szolgálnék a befektetési alapok kiválasztásához.

3 fontos tipp a befektetési alapok kiválasztásához

- Tűzd ki a célod!

Mérd fel a kockázatviselési hajlandóságodat, és ennek megfelelő kockázatú alapot válassz ki, a számodra megfelelő időintervallumra. Alaposan gondold át az élethelyzetedet is, és ne feledd, a kockázat és a hozam kéz a kézben jár! Alapvetően a befektetési alap stratégiája, eszközallokációja fogja meghatározni a teljesítményét, így ez az egyik legfontosabb döntési szempont. Ez egy néhány soros leírás az alapról, vedd a fáradságot, hogy elolvasod.

- Ismerd meg a fontos mutatószámokat!

Ilyen a TER mutató, amely megmutatja, hogy összesen mennyi költséget von el a befektetési alap, vagy a szórás, ami azt mutatja meg, hogy az átlagos hozamot milyen ingadozás mellett éri el az alap. Minél nagyobb a szórás, annál kockázatosabb az alap. Az alapokat egyébként egy 7-es skálán sorolják kockázati szintekbe, ezt is érdemes megnézned.

De ide tartozik még a drawdown mutató is, amely bemutatja, hogy hány százalék volt az alap maximális árfolyamvesztesége. Így megmutatja, hogy mi történne a legrosszabb forgatókönyv esetén. Ez persze csak akkor jelent valamit, ha az alap már elég régóta a piacon van. Érdemes lehet olyan alapot választani, amiről tudod, hogyan viselkedne egy válság esetén.

- Ne a múltbeli hozamok alapján válaszd ki az alapot!

A legtöbben csak megnézik a múltbeli adatokat, és ráböknek arra, ami a legjobban hozott. Ez egy nagyon rossz megoldás. Ne feledd, hogy a hozamokat a legegyszerűbben a költségek csökkentésével tudod növelni. Az MNB befektetési alapokat tartalmazó listáját itt tudod letölteni.

Óriási a választék a befektetési alapok között. Először érdemes eldönteni, hogy milyen befektetési stratégiát szeretnél követni, mi a célod, milyen hozamot vársz el, milyen kockázatot akarsz vállalni. Ezt követően nézz utána, hogy az aktív vagy passzív alapok inkább, amik neked valóak. Végül pedig alakíts ki egy portfóliót, lehetőleg megbízható cégek alapjaiból.

Befektetési alapok összefoglalás

A befektetési alapkezelő létrehoz különböző befektetési alapokat, amelyekbe rugalmasan, akkor fizethetsz be, amikor csak szeretnél. Előnye, hogy már 10.000 forintos befizetéssel is megvásárolhatsz egy alapot. Tehát magas fokú diverzifikációt érhetsz el, kis befektetéssel is, ami egyedi értékpapír vásárlás esetén nem lehetséges.

Több szempont alapján is különbséget lehet tenni az alapok között. Figyelj oda, hogy nyílt végű, vagy zárt végű alapról van szó, illetve tégy különbséget közöttük a kockázatuk, tehát a befektetési politikájuk szerint is. Egyértelmű, hogy egy kötvény alap biztonságosabb, mint egy részvényalap

A megvételükhöz szükséged lesz egy értékpapírszámlára. A kinézett alapoknak nézz jobban utána, segítségedre lesz a KIID dokumentum. A magas költség nem jelenti azt, hogy minőségibb az alapkezelés, sőt, sokszor jobban járhatsz egy alacsony költségű befektetési alappal. Az elért nyereség után pedig adóznod kell, kivéve néhány esetet.

Neked van befektetési alapod? Ha igen, milyen szempontok alapján választottad ki? Passzív, vagy aktív alapot vásárolnál inkább?

Ez egy nagyon jó anyag, sokat segíthet annak, aki most ismerkedik az alapokkal.

Még annyit tennék hozzá, hogy a nettó eszközértéket is érdemes megnézni. Egy 100 milliós alap 10%-os hozamát felemésztik az alap költségei. Néhány milliárd alatti nettó eszközértékkel rendelkező alapokat érdemes elkerülni. Ugyancsak igaz ez a most induló, múlt nélküli alapokra.

Gratulálok, jó összefoglaló!

KÖszönöm Sándor az értékes kiegészítést, valóban jó szempont!

Ádám mi a véleményed erről az alapról? https://www.budapestbank.hu/csoport/alapkezelo/hun/befektetesi_alap.php?frm_id=709084221 Az Alap nettó eszközértéke 41 milliárd forint mégis 2013 óta alig kamatozik. Alapvetően még ez a szabály sem mindig igaz, hogy a több milliárd forintos nettó eszközérték garancia a jó hozamra, illetve alacsony költségekre.

Magánszemélyeknek nem sok értelmét látom. Miért fizetnénk azért egy alapkezelőnek évi 0,5%-ot, hogy betegye a pénzt egy 0,5%-ot kamatozó bankbetétbe, amikor az állampapír 4-5%-ot hoz ingyen. Nem csoda, hogy nem kamatozik, ha a költség nagyobb, mint a betéti hozam.

Szia,

erre a kérdésre nem tér ki az oldalad, bár nagyon fontos lehet!

Hogyan kell adózni akkor, ha adott évben eladtam 2 alapot, ahol az egyiken +3% hozam volt, amíg a másikon -2% hozam?

Összevonható a két ügylet vagy sem?

Köszi válaszod!

Befalapok esetében nem állítható szembe a veszteség és a nyereség

Ádám!

Szuper amit csinálsz, de a magyar adózásról a különböző termékeknél mindig térj ki.

Nagyon nem mindegy, hogy szembe állítható a veszteség és a nyereség

Helló Ádám! 🙂

Nem rég befektetem egy éves magyar állampapírban úgy 2.5%-al 150.00ft-ot.Szerinted hülyeséget csináltam?

Kedves Ádám!

Hogyan számolják egy alap estében a befektetési jegyek számából és árfolyamából a számla egyenlegét? Szerintem legalább az egyiknek állandónak kellene lenni, de nem, mindkettő változik. Ezért ha nő a jegyek árfolyama, akkor nő a darabszámuk és az egyenleg is.

Előre is köszönöm a válaszát.

Üdvözlettel, Ferenc

Kedves Ferenc! Elvileg az Ön számláján annyi jegy van, amennyit vásárolt, az magától nem nő. A pénzben kifejezett érték egyenlő a jegyek száma szorozva az árfolyam. Ha változott a bef. jegy számossága, akkor arról a brókercégtől tud kérni kimutatást, miért történt.

Kedves Ádám!

Köszönöm szépen a válaszát. De lehet, hogy butaságot írtam. Megnéztem még egyszer az elszámolásaimat és pontosan az elszámoló egységek száma változik. Az ugyanaz, mint a jegy? Mert változik a számuk, de a számuk és az árfolyam szorzata kiadja a számla egyenleget.

Elnézést az értetlenkedésemért.

Üdvözlettel, Ferenc

Szia Ádám!

Befektetési alapot vásárolnék a nagy választék és remek írásod okán lenne az alábbi kérdésem.

Költségminimalizálás szempontjából az alapkezelési díj vagy a TER mutató az irányadó, ha alapot választok? Az „A” alapnak több, mint duplája az alapkezelési díja (3,4%), mint „B” (max.1.5 %) alapnak, viszont a TER mutatószáma alacsonyabb (0,3%-al), mint a „B” (2,06%) alapnak. Melyikre kell inkább figyelni?

Üdvözlettel

Dávid

Szerintem ez nem valószínű. Nem az alap vételi költségét nézed, ami 1,5%? Az alapkezelési díj nem lehet nagyobb, mint a TER. Egyébként én nem szoktam javasolni aktívan kezelt alapok vásárlását, szerintem gyere el az Alapozó Tréningre, ott elmondom, miért.

Szia Ádám!

Említetted a befektetési alapoknál a devizanem kérdését. ERSTE Stock Techno Eur R01 befektetési alapba tettem eurót, mely technológiai részvényeket tartalmaz 51%ban (IT szektor, telekommunikáció). Top 10 részvény nagyjából amerikai, de az ERSTE alakezelő által az alap a Bécsi Értéktőzsdéhez tartozik, ha jól olvastam euró a kereskedési valuta. Az amerikai vállalatok részvényei itt euróban kerülnek forgalmazásra? Itt nem áll fenn az a hiba amit említettél(forint euróra váltás, majd amerikai részvények vannak az alapban) ? Köszönöm válaszod.

Ha amerikai részvények vannak az alapban és nincsen euróra fedezve, akkor az dollár kitettséget eredményez. Teljesen mindegy, milyen devizában van forgalmazva.

Szia Ádám!

Mi a helyzet most az amerikai piaccal? Usa- Magyaro. Közötti egyezmény felbontása, kettős adózás stb. Hogy érint ez minket?

TBSZ-re vonatkozik pl?

Előre is köszönöm válaszod.

Erről egy csomó részletes cikket találsz, ha rákeresel. Röviden: TBSZ-en lehet tartani USA részvényeket, az osztalékokat fogja érinteni. Aki UCITS ETF-en keresztül vett usa részvényeket azt nem érinti. A magyar befektetési alapokat is érinteni fogja. A leghatékonyabb valószínűleg az ETF-en keresztül történő kitettség szerzése.