Kevés őszinte elemzést találni a NYESZ számlákról.

Ezek a Nyugdíj Előtakarékossági Számlák ugyanis annyira kedvezőek ügyfél szempontból, hogy a pénzintézeteknek sokszor nem éri meg hirdetni őket.

Így a tanácsadók sem tudják értékesíteni őket, és gyakran inkább lebeszélik az embereket erről a nyugdíjcélú megtakarítási formáról.

Pedig, amint most látni fogod, valójában a NYESZ az egyik legjobb, legrugalmasabb, legmagasabb hozamú nyugdíjcélú megtakarítás.

Először megnézzük, miként működik a NYESZ számla, utána pedig összehasonlítjuk a pénzintézetek aktuális kínálatát is.

Vágjunk is bele…

Hogyan működik a NYESZ?

Ma Magyarországon 3 féle, kifejezetten nyugdíjcélú megtakarítással találkozhatsz. Ezekre 20%-os adókedvezményt tudsz igénybe venni, vagyis a személyi jövedelemadód terhére visszaigényelheted az adott évi befizetésed 20%-át.

A 3 ilyen nyugdíjcélú megtakarítási számla:

- Nyugdíj Előtakarékossági Számla (Adókedvezmény: 20%, max 100.000 Ft / év)

- Önkéntes nyugdíjpénztár (Adókedvezmény: 20%, max 150.000 Ft / év)

- Nyugdíjbiztosítás (Adókedvezmény: 20%, max 130.000 Ft / év)

Összesen a három nyugdíjcélú megtakarításra (és egyéb pénztárakra) 280.000 Ft adókedvezményt lehet évente igénybe venni. Amennyiben például alkalmazottként dolgozol, a munkáltatód fizet utánad személyi jövedelemadót, így van miből visszaigényelned ezt az összeget.

Ha érdekel, miként érdemes ezek közül választani, hogyan működnek, akkor javaslom ezt az útmutatót: Nyugdíjcélú Előtakarékosságok Útmutató

(Ebben arról is írok, miért nem olyan nagy durranás a +20%, mint azt sok ügynök el akarja hitetni veled.)

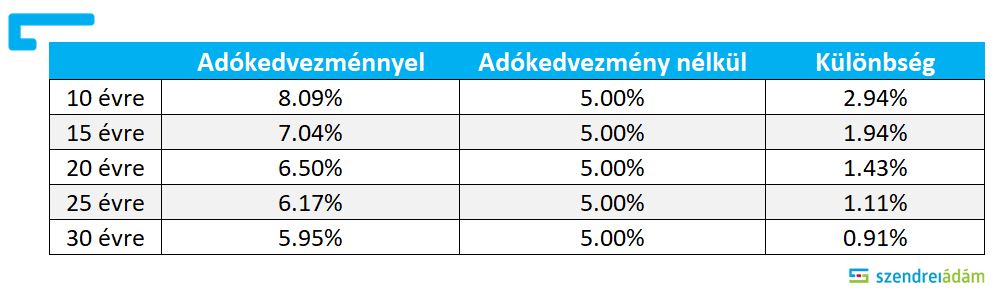

Az éves extra hozam az adókedvezmény miatt, különböző időtávokon (5% hozam mellett)

Látható, hogy ahogy nő az időtáv, úgy egyre kevesebbet számít a 20%-os adókedvezmény. 20 éves távon már egy 1,5%-os költség is megeszi az adókedvezményt. Ennek oka, hogy a +20% valójában a befizetésünk 20%-a, míg a hozamunk a teljes megtakarításunkra vonatkozik.

Az adókedvezmény tehát a teljes megtakarítás tekintetében valóban 20% az első évben, de már csak 10% körül lesz a második évben, majd évről évre kevesebb. Ezért nem feltétlen javasolt kifejezetten nyugdíjcélú megtakarítást indítani, ha még több mint 20 évünk van a nyugdíjig, valamint fontos alacsonyan tartani a költségeket.

A 20%-os adó-visszatérítést csak egyetlen NYESZ számlára vonatkozóan lehet igénybe venni, ennek jelölése NYESZ-R számla. Ezt a szolgáltatónál tudjuk megjelölni, ez lesz az a NYESZ, melyre az adókedvezményt megkaphatjuk.

A NYESZ számla öröklése:

A NYESZ számlán lévő megtakarítás örökölhető. A tulajdonos halála esetén a megtakarítást a törvényes örökös kapja meg, mely a hagyatéki tárgyalás részét fogja képezni. Haláleseti rendelkezés csak a NYESZ-hez tartozó pénzszámlához adható, melyen a még be nem fektetett összeget tarthatjuk.

Milyen garancia vonatkozik rá?

A nyugdíj előtakarékossági számlák esetében a BEVA (Befektető-védelmi alap) 100.000 euróig nyújt védelmet. Egymillió forintig az összeg 100%-ra vállal garanciát, az e feletti összeg esetén 90%-ra.

Természetesen az árfolyamveszteség ellen nem véd a garancia, hiszen az a saját befektetési döntésünk eredménye.

A BEVA lényege, hogy a szolgáltatónál bekövetkezett bűncselekmény esetén nyújt védelmet, vagyis, ha az értékpapírjainkat nem tudjuk visszaszerezni, vagy azok nincsenek is valójában a számlán. A pénzintézet csődje esetén ez nem fordulhat elő, hiszen az értékpapírokat egy letétkezelő őrzi.

A NYESZ alapvetően biztonságos, a számlára helyezett pénz a magántulajdonunk, így nem kell annak államosításától tartani.

Miért különleges a NYESZ?

A nyugdíj-előtakarékossági számla, más néven a NYESZ számla egy speciális értékpapírszámla, melyet kifejezetten a hosszú távú – nyugdíjcélú – megtakarítás érdekében hoztak létre. Ha nem tudod, mi is az értékpapírszámla, akkor érdemes lehet elolvasnod ezt az útmutatót: Értékpapírszámla Útmutató.

Erre a számlára befizetve, szinte korlátok nélkül dönthetsz arról, mibe szeretnél befektetni. Igen sokféle befektetési stratégia megvalósítható ezen a számlán keresztül.

Vásárolhatsz többek között: (Klikk a linkre a további útmutatókért!)

- Aktívan kezelt befektetési alapokat

- Passzív alapokat, ETF-eket

- Állampapírokat

- Részvényeket

- Kötvényeket

- Ingatlanokat (befektetési alapon keresztül)

- Aranyat, nyersanyagokat (befektetési alapon keresztül)

De nem csak ebben a tekintetben rendkívül rugalmas ez a számlatípus. A NYESZ számlára ugyanis annyit fizetsz be, amennyit akarsz, nincs rendszeres fizetési kötelezettség, nincs kötelező életbiztosítási elem, vagy jelentős minimum díj.

A működése tehát rendkívül egyszerű: megnyitod a számlát, majd amikor van elég pénzed, befizeted azt a Nyugdíj Előtakarékossági Számládra, ahol eldöntheted, mibe szeretnéd befektetni.

A Nyugdíj Előtakarékossági Számla (NYESZ) működése röviden

Gyakori ellenérv szokott lenni pénzügyi tanácsadóktól, hogy a NYESZ számla kezelése bonyolult. Azt mondják, meg kell tanulnod „kezelni a pénzt”, jól kell tudnod „adni-venni”. De ez nem igaz. Ahogy korábban már megnéztük, valójában a kereskedés koránt sem egyenlő a befektetéssel. (Ajánlott: Hogyan kell okosan befektetni?)

Valójában a pénzedet ugyanúgy rábízhatod profi alapkezelőkre, pusztán annyi a dolgod, hogy kiválasztod, melyik befektetési alapba szeretnél fektetni. Több száz profi alapkezelő várja, hogy kezelje a pénzedet, így egyáltalán nem gond, ha nem magad akarod kialakítani a befektetési portfóliódat. (Ajánlott: Befektetési portfólió kialakítása)

A NYESZ számla feltételei

Ahogy minden nyugdíjcélú megtakarításnak, a NYESZ számlának is vannak feltételei, melyeket teljesítenünk kell az adókedvezményért és adómentességért cserébe.

A NYESZ számla nyitása

A NYESZ feltételei viszonylag egyszerűek. Bármely belföldi, természetes személy nyithat NYESZ számlát, feltétele pusztán egy min. 5.000 forintos kezdeti befizetés. Fontos, hogy a Nyugdíj Előtakarékossági Számlára csak a számlatulajdonos fizethet be.

Akár nyugdíjasok is köthetnek nyugdíj-előtakarékossági szerződést, de rájuk is érvényes a 10 éves tartási feltétel. Vállalnunk kell ugyanis, hogy nyugdíjas korunkig, de legalább 10 évig nem veszünk ki pénzt a számláról. Ellenkező esetben ugyanis adófizetési kötelezettségünk van.

A NYESZ számla adózása

Amennyiben úgy veszünk ki pénzt a számláról, hogy nem értük el a nyugdíj korhatárt vagy nem telt el 10 adóév a számla nyitását követően, akkor (más nyugdíjcélú megtakarításokhoz hasonlóan) a teljes igénybe vett adókedvezményt 20%-kal növelten kell visszafizetnünk.

Ezenfelül, ilyen esetekben az elért hozamot a mindenkor hatályos személyi jövedelemadó és szociális hozzájárulási adó is terheli.

Ugyanez igaz akkor is, ha a számla nem szűnik meg, de kiveszel pénzt a számláról, mielőtt nyugdíjba mennél. Ha már nyugdíjas vagy, és eltelt 3 év, de 10 év még nem, akkor a 20%-os adókedvezményt nem kell visszafizetned, de adókötelességed (SZJA és Szocho) ekkor is keletkezik.

A fizetendő SZJA és Szocho mértéke 15% és 13% jelenleg. Az adó alapját úgy kapjuk, hogy a kifizetésre kerülő portfólióértékből levonjuk a befizetéseket, a kapott adókedvezményeket, és osztalékokat, majd az így kapott összeget megszorozzuk 0,85-tel. Ezt az adóbevallásban kell szerepeltetni, a bank által kiadott igazolás alapján. Ha a befektetés során nem értél el hozamot, akkor az adóalap nulla, vagyis nincs adófizetési kötelezettséged sem.

Ezt az adókötelezettséget egyelőre lehetőség van megúszni egy kiskapu segítségével, melyről a NYESZ és TBSZ közötti kapcsolat résznél olvashatsz bővebben.

A befektetésekből származó nyereséget a máshol megszokott kamat- és árfolyamnyereségadó semmi esetben sem terheli.

Osztalékok adózása NYESZ esetén

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény adómentes bevételekről szóló 1. számú mellékletének 7.16. b) pontja alapján a NYESZ-R számlán jóváírt osztalék nem tartozik az adómentes bevételek közé, így az osztalékadót NYESZ-R számla vonatkozásában is meg kell fizetni.

Elérhető befektetési termékek

Az elérhető befektetések körének két korlátja lehet. Az egyik maga a törvény, ami a NYESZ számlákra vonatkozik, a másik pedig az adott szolgáltató által kínált termékpaletta. Általában ez utóbbi szokta a nagyobb korlátot jelenteni, de azért a törvényi korlátozás is jelentős.

A törvény szerint NYESZ számlán a következő eszközökbe fektethetünk:

- Magyarországon, illetőleg az Európai Gazdasági Térség (röviden EGT) tagállamában kibocsátott befektetési alapokba

- Magyarországi, valamint az EGT más tagállamának szabályozott piacára bevezetett értékpapírokba (Pl.: részvények, kötvények)

- A Magyar Állam, illetőleg az EGT más államaiban kibocsátott állampapírokba

- Pénzpiaci eszközökbe

Az EGT tagállamok listáját megtalálod itt.

A nyugdíj-előtakarékossági számlákról szóló 2005. évi CLVI. törvény 4. § 81) bekezdése alapján a NYESZ-R számla csak és kizárólag a Magyar Köztársaság törvényes fizetőeszközében vezethető, vagyis jelenleg kizárólag forintban. Ez sok szolgáltatónál azt is jelenti egyben, hogy nem engednek más devizában való értékpapírvásárlást. (Ez egy igen jelentős korlátozás!)

Ezek miatt a megkötések miatt van az, hogy nagyon kevés helyen érhetőek el ETF-ek, és akkor is csak a forintban, a BÉTa piacon kereskedett alapok. A NYESZ számlán keresztül elérhető, hosszútávú befektetésre alkalmas ETF-ek a következők:

A magyar tőzsdén elérhető, forintos, long ETF-ek

Bár nem sok, a legtöbb befektető igényét azt gondolom kielégítheti, hiszen egy elég jól diverzifikált portfóliót tudunk kialakítani amerikai, európai és magyar részvényekből. A kötvény részt pedig megoldhatjuk állampapírokkal, vagy igény szerint kötvényvásárlással, aktívan kezelt alapokkal.

A NYESZ-R számlán található pénzt nem lehet fedezetként felajánlani, és óvadék tárgyát sem képezheti. Ezért a technikai daytrade és határidős ügyletek nem érhetőek el.

Természetesen, ahogy minden más megtakarítási terméknek, ennek is vannak költségei, azonban ezek igen kedvezőek és könnyen átláthatóak, ellentétben például a nyugdíjbiztosításokkal.

A NYESZ számla költségei

A Nyugdíj Előtakarékossági Számla a költségeit tekintve, az egyik legolcsóbb lehetőség, mivel az állam a 2005. évi CLVI törvényben maximalizálta a díját.

További pozitívum, hogy a különböző bankok egységes költség megnevezéseket használnak, így egyszerűbb az összehasonlítás.

A NYESZ számla költségei a következő tételekből tevődnek össze:

- Számlavezetési díj

- Tranzakciós díj

- Befektetési alapok költsége

Nézzük egyesével, melyik mit takar…

1. A NYESZ számlavezetési (állomány) díja

A számlavezetési díj az az összeg, amelyet jogszabály határoz meg. A nyugdíj-előtakarékossági számlák vezetéséért a számlavezető előtakarékoskodónként legfeljebb a számla éves átlagos állományának egy százalékának megfelelő összegű, de min. 2.000 Ft számlavezetési díjat számíthat fel.

Ez ugyan a maximális díj, amit a szolgáltató felszámolhat, de a legtöbb esetben ennél jelentősen alacsonyabb költségekkel találkozunk. E díj mértéke általában nem haladja meg a néhány ezer forintot éves szinten.

Alább egy konkrét NYESZ számla összehasonlítást is találsz majd.

2. NYESZ tranzakciós költség

A tranzakciós díj, ahogyan a nevében is benne van a tranzakciók gyakoriságától és nagyságától függ. Annál nagyobb, minél több tranzakció megy végbe a számlánkon. A befektetési jegyek, részvények, egyéb értékpapírok vásárlásakor, eladásakor merülhetnek fel. Jellemzően 0-1%-os egyszeri költséget jelentenek, és az első befektetés mindig ingyenes.

Bankonként változó, hogy pontosan mi számít első tranzakciónak. Van olyan intézmény, ahol például 1 millió Ft befizetése esetén, 500.000 Ft-ot állampapírra, 500.000 Ft-ot pedig befektetési jegyre költve, mindez 1 tranzakciónak minősül. Van olyan eset is, ahol a második 500.000 Ft elhelyezése már pénzbe kerül.

Erről érdemes lehet tájékozódni a számlanyitást megelőzően, ugyanakkor elkerülhetőek a plusz költségek, ha egyszerre csak annyit teszünk a számlára, amit azonnal, egy tranzakcióval be is fektetünk. Így minden esetben, minden tranzakciónk ELSŐ befektetésnek minősül majd, és hosszútávú befektetőként megússzuk a tranzakciós költségeket.

3. Befektetési alapok költsége

Végül nem szabad megfeledkeznünk a befektetési alapok, ETF-ek költségéről. A NYESZ esetén ez a legjelentősebb költségtétel!

Ahogy minden más nyugdíjcélú megtakarítás, vagy normál értékpapírszámla esetében is, a befektetési alapoknak is van költsége. Ha azt szeretnénk, hogy egy szakértői gárda kezelje a pénzünket, akkor annak díja van. Ezt a díjat azonban nem a NYESZ számla kondíciós listájában találjuk meg, ahol a többi költséget.

Ez a költség mindig az adott, vásárolni kívánt alaptól függ, így annak az alapnak kell megkeresni az úgynevezett Kiemelt Befektető Információk (KIID) dokumentumát. Rákeresve az alap nevére és a KIID szóra, azonnal megtalálhatóak ezek a PDF-ek. (Példa: Concorde Részvény Alap KIID)

Ez a költség aktív alapoknál jellemzően 1,5-2% éves szinten, ETF-ek esetén pedig jóval kevesebb, 0,1-0,6% között.

Ha egyedi értékpapírokat vásárolunk, például állampapírokat, részvényeket, akkor ez a költség teljesen elkerülhető. Ebben az esetben viszont pontosan tudnunk kell, miként érdemes felépíteni a portfóliónkat.

Az így megkapott összes költséget tudjuk összehasonlítani majd egy nyugdíjbiztosítás vagy önkéntes nyugdíjpénztár teljes költségmutatójával. Ha megfelelő számlát és befektetési eszközt választunk, akkor valószínűleg a NYESZ lesz a legjobb választás költségek szempontjából.

Lássuk, hol érdemes jelenleg Nyugdíj Előtakarékossági Számlát nyitni…

NYESZ számlák összehasonlítása

Nyugdíj előtakarékossági számlát a kereskedelmi bankoknál és hazai brókercégeknél tudsz nyitni. Nem mindegyik szolgáltató kínál NYESZ számlát, de azért van bőven választék.

Választási szempontok

Lényeges szempont lehet a választásban, hogy az adott szolgáltató milyen értékpapírokhoz ad hozzáférést. Amint fentebb írtam, igen tág lehet a befektetési paletta, azonban koránt sem biztos, hogy erre az adott szolgáltató lehetőséget biztosít.

A legtöbb bank csak igen korlátozott kínálathoz enged hozzáférést, és jellemzően csak aktívan kezelt befektetési alapokat, magyar részvényeket, valamint állampapírokat érünk el. Az első a költségei miatt, utóbbi az alacsony hozama miatt lehet kevésbé optimális választás.

Érdemes lehet olyan helyen nyitni a NYESZ számlát, ahol BÉTa piaci hozzáférésünk is lesz, így bármilyen, forintban kereskedett részvényt vagy ETF-et is elérhetünk. Ne feledjük, hogy csak az EGT-n belül vásárolhatunk értékpapírokat, így amerikai tőzsdén például nem. Továbbá sok esetben csak és kizárólag forint alapú befektetést tudunk eszközölni, ezt is pénzintézet válogatja.

Mi az a BÉTa piac?

A BÉT a Budapesti Értéktőzsde, az „a” jelölés pedig annak egy speciális részét jelenti. A Budapesti Értéktőzsde BÉTa Piacán lehetőséged van külföldi részvényeket és ETF-eket vásárolni forintban. Ezen a piacon keresztül külföldi értékpapírokat tudunk forintban megvásárolni, devizaváltás nélkül.

Ezen túl választási szempont már csak a költség. Nyilván, minden forint, amit nem kell kifizetnünk a banknak vagy brókercégnek, a mi zsebünkben fog maradni, így a hozamunkat növeli. Az alábbiakban ezért az egyes szolgáltatókat befektetési paletta és költségek alapján hasonlítom össze.

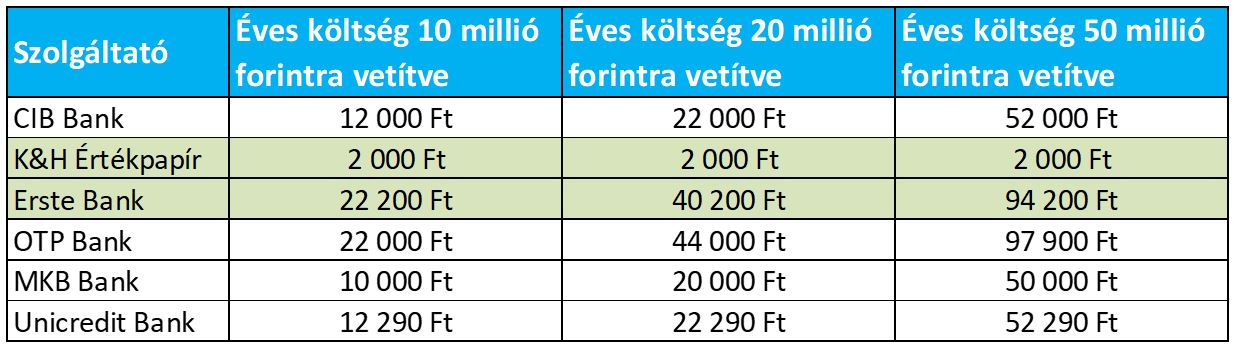

NYESZ számlák összehasonlító táblázata

Melyik a legjobb Nyugdíj Előtakarékossági Számla? Ennek igyekeztem utánajárni, és megnézni, mely szolgáltatók kínálnak NYESZ számlát, és hol, milyen kondíciókkal. Az alábbi táblázat összefoglalja a költségeket és befektetési lehetőségeket.

NYESZ számlák összehasonlítása költségek és befektetési lehetőségek alapján

(Klikk a képre a nagyításhoz!)

Vizsgáljuk meg, hogy a fenti költségek mit jelentenek 10 milliós, 20 milliós, illetve 50 millió forintos vagyon esetén.

Az a furcsa helyzet állt elő, hogy bár az OTP Bank a forintos ETF-ekre az árjegyző, nála mégsem tudunk ETF-eket vásárolni forintban. Náluk ugyanis nem érhető el a BÉTa piac, melyre az ETF-eket bevezették. Ha ETF-eket szeretnénk vásárolni, akkor olyan NYESZ számlára van szükség, ahol elérhető a BÉTa piac.

Jelenleg csak az Erste Brokeren keresztül érhető el a BÉTa, így az Ersténél ETF vásárlása is lehetséges. Az Erste nagy hátránya, hogy a többi szolgáltatóval összehasonlítva, a legtöbbnél jóval magasabb a számlavezetési díja. (Ráadásul ehhez még hozzájön 12*350 Ft = 4.200 Ft, amit a normál befektetési számlára fizetsz – akkor is, ha nem tartasz rajta pénzt.)

Számlavezetési költségek szempontjából magasan a K&H Értékpapír kerül ki győztesen, ugyanis van náluk egy kiskapu – amit egy banki ügyintéző is megerősített telefonon. Ha csak NYESZ számlát vezetsz náluk, akkor (bár lesz egy normál értékpapírszámlád is) sem fix, sem állományi díjat nem kell fizetni. Ez azt jelenti, hogy a teljes számlavezetési költséged egy évre 2.000 forint.

A gond ezzel csak az, hogy a K&H Értékpapírnál nem fogsz tudni ETF-et vásárolni, csak befektetési alapokat. A befektetési alapok magas költsége miatt viszont kérdésessé válik, hogy egyáltalán megéri-e a NYESZ számla…

A fenti dilemmára megoldást jelenthet az Államkincstárnál vezetett NYESZ számla.

NYESZ számla az Államkincstárnál

2024 elejétől már az Államkincstárnál is tudsz NYESZ számlát nyitni.

Erről készítettem egy videót is:

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

A többi NYESZ-hez hasonlóan ugyanúgy 20%, de maximum 100.000 forint támogatást kapsz rá adóvisszatérítés formájában. A számlavezetési költséged viszont 0 Ft.

Ez is egy jól hangzó lehetőség. Most akkor hol éri meg NYESZ számlát nyitni? A válasz a pontos élethelyzeteden és a saját befektetési stratégiádon múlik, de néhány irányelv megfogalmazható.

Ha csak 10 éved van hátra nyugdíjig és kockázatkerülő befektető vagy, állampapírokban gondolkozol, akkor egyértelműen az Államkincstárnál van jó helyen a NYESZ számlád.

Minél több éved van hátra a nyugdíjig, annál kevesebbet fog számítani az adójóváírás, és annál fontosabb lesz a reálhozam. A magasabb reálhozam eléréséhez kockázatosabb eszközökbe (például részvényekbe) is be kell fektetned.

Ehhez szükséged lesz olyan értékpapírszámlára is, ahol ezeket az eszközöket meg tudod venni. Emellett tarthatsz egy számlát az államkincstárnál is, ahol az állampapírokat veszed.

Ekkor tehát két lehetőséged van:

- Van egy NYESZ számlád az államkincstárnál és egy TBSZ számlád valamelyik másik szolgáltatónál.

- Van egy sima számlád az államkincstárnál és egy NYESZ számlád valamelyik másik szolgáltatónál.

A 20%-os adóvisszatérítés szempontjából természetesen teljesen mindegy, hogy hol tartod a NYESZ számlát.

Ha az 1. változatot választanád, akkor az államkincstárnál vezetett NYESZ számlán ingyenesen fektetsz be, míg a TBSZ számlán meg kell fizetned a befektetési költségeket.

Ha a 2. változatot választod, akkor is ingyenesen fektetsz be az államkincstárnál, de emellett a NYESZ számládon is ingyenes lesz az első befektetésed. Ezek alapján a 2. változat jobbnak hangzik, viszont ennek van egy nagy hátulütője…

A legtöbb szolgáltatónál csak befektetési alapokba fogsz tudni fektetni, ETF-ekbe nem. Emiatt viszont sajnos amit nyersz az állami támogatáson, azt gyorsan el is bukod a befektetési alapok magas költsége miatt.

Nézzük meg ezt konkrét számokkal:

Ha évente 500.000 forintot teszel be a NYESZ számládra, akkor minden évben megkapod a maximális, 100.000 forintos támogatást. Ha 6%-os hozammal számolunk, akkor 13 év után már 10 millió forint felett van a vagyonod. Ekkor egy 1%-os költség pont 100.000 forint, így amit megkaptál állami támogatás, azt már rögtön ki is fizetted a befektetési alap kezelőjének.

Ráadásul nagyon sok befektetési alapnál magasabb az éves költség, mint 1%. Ha hátra van mondjuk 15-20 éved nyugdíjig, akkor hamar elérkezel arra a pontra, hogy ezzel az egésszel többet vesztesz, mint amennyit nyersz.

Összehasonlításképpen ha egy 0,2%-os éves költségű ETF-be fektetsz, akkor 50 millió forintos vagyon mellett fizeted meg az éves 100.000 forintot.

Arra persze van lehetőséged, hogy az Ersténél nyitsz NYESZ számlát, és ETF-be fektetsz. Itt azt kell mérlegelned, hogy megelégszel-e azokkal az ETF-ekkel, amelyek a BÉTa piacon elérhetőek. Illetve vállalod-e azt, hogy az Erste bármelyik pillanatban azt mondhatja, hogy már nem biztosít hozzáférést a BÉTa piachoz.

Nagy általánosságban tehát elmondható, hogy valószínűleg azzal jársz jobban, ha az Államkincstárnál tartasz NYESZ számlát, és emellett más szolgáltató(k)nál TBSZ számlát. Egy alternatív megoldás lehet az Ersténél vezetett NYESZ számla, ha el tudod fogadni a náluk elérhető korlátozott befektetési lehetőségeket.

Hogyan fektess be NYESZ számlán?

A NYESZ számlán történő befektetés nem annyira bonyolult, mint a legtöbb helyen írják. Való igaz, hogy ha valaki egyáltalán nem akar, vagy nem tud foglalkozni a pénzügyeivel, akkor egy önkéntes nyugdíjpénztár akár jobb választás is lehet.

De aki már kezelt internetbankot, és nem elveszett, ha használnia kell egy online keresőt, akkor az képes elsajátítani azokat az ismereteket, amik egy NYESZ számlán történő befektetéshez szükségesek.

Az alábbi videóban elmondom, mi az a 4 befektetési módszer, amit alkalmazhatsz NYESZ számla esetén:

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

A befektetési stratégia kidolgozásának a következő lépésekből kell állnia:

- Saját kockázatvállaló képességünk és hajlandóságunk meghatározása

- Az ennek megfelelő eszközallokáció kitalálása (pl. 60% részvény, 40% kötvény)

- A portfólió kialakításának módja: aktív alapok, ETF, egyedi értékpapír?

- A konkrét befektetési eszközök kiválasztása

- Számlanyitás, valamint folyamatos vásárlás és a stratégia kivitelezése

A befektetési stratégia tartalmazhat egyéb elemeket is: portfólió átrendezése, értékpapírok eladása adott feltételek mellett, folyamatos kockázatcsökkentés, stb. Érdemes leírni a befektetési stratégiánkat, hogy azt évek múlva elővéve is emlékezzünk a saját szabályainkra.

Egy nyugdíjcélú megtakarításnak nem a kereskedésről, nem a spekulációról kell szólnia: érdemes inkább türelmesnek lenni és hosszútávú stratégiát követni.

Óva intelek attól, hogy a múltbeli hozamok alapján dönts. A kockázatból való kiindulással sokkal jobban jársz. Mindegy, mi hozott jól tavaly. Az már elmúlt, és ha az alapján döntesz az olyan, mintha a visszapillantóba nézve vezetnéd az autót.

Ne legyél kapzsi! A legtöbb kisbefektető ott rontja el, hogy a hozamokra vadászik, és gyakran váltogatja az elképzeléseit. Inkább tanulj a befektetésekről, hidd el, sokkal többet nyersz vele.

Érdemes lehet tanulni a befektetésekről, ehhez ajánlom figyelmedbe a Magas Hozamú Befektetések című tananyagomat.

A NYESZ számla transzferálása

Lehetőség van a NYESZ számlát másik szolgáltatóhoz átvinni. Ehhez egy igazolást kell kérni a meglévő szolgáltatónál, amit az új számlavezetőnek kell bemutatni. Az eredeti NYESZ-R számla megszűnik, és amennyiben a teljes állomány transzferálásra kerül egy másik NYESZ-R számlára, nem keletkezik adófizetési kötelezettség.

Mielőtt elindítjuk a transzferálást, érdemes egyeztetni mindkét számlavezetővel. Elképzelhető, hogy az új szolgáltató nem tud befogadni bizonyos értékpapírokat, így azokat előbb el kell adnunk, majd az ellenértéket pénzként tudjuk transzferálni. Az eladásnak lehetnek költségei.

NYESZ és a TBSZ közötti kapcsolat

Egyelőre van egy kiskapu, amivel a korábbi NYESZ számlákat akár adómentesen is felvehetjük, még nyugdíj előtt. A nyugdíj-előtakarékossági számlán nyilvántartott pénzt és értékpapírokat át lehet vezetni Tartós Befektetési Számlára (TBSZ). Ennek csak annyi a feltétele, hogy a NYESZ számlát meg kell szünteti.

Ekkor a NYESZ megszűntetésének évében, és az azt megelőző évben igénybe vett adójóváírást 20%-kal növelten kell az adóbevallásban bevallani, valamint visszafizetni. Tehát, TBSZ-re való átalakítás esetén az utolsó 2 év adókedvezményét kell csak büntetéssel visszafizetni.

Ha nem vettünk igénybe adókedvezményt az utolsó 2 évben, akkor büntetlenül átvezethetjük TBSZ-re a Nyugdíj Előtakarékossági Számlánkon tartott értékpapírokat és pénzt. Ekkor a NYESZ megszüntetéséhez kapcsolódó visszafizetési kötelezettség nem keletkezik, és adóznunk sem kell.

Meddig áll fenn ez a kiskapu?

Ez egyelőre egy működő kiskapu lehet, hogy elkerüljük a hozamokat terhelő adót.

Attól azonban mindenkit óva intenék, hogy csak azért nyisson NYESZ számlát, mert reméli, hogy ez a későbbiekben is fennáll majd. Ez a kiskapu bármikor bezáródhat. Jelen helyzetben ugyanis meg lehet azt csinálni, hogy 3 éven keresztül igénybe vesszük a 20%-os adókedvezményt, majd két évig „pihentetjük”, végül pedig TBSZ-re alakítjuk a számlát, mindenféle kötelezettség nélkül.

A TBSZ számlával kapcsolatosan nem találtam olyan elvárást, miszerint azt lejáratig tartani kellene. Vagyis a TBSZ-ről a pénzt felvéve megúsztuk az adózást.

NYESZ: Összefoglalás

Mielőtt nyugdíjcélú megtakarítást indítasz, érdemes átgondolni, hogy megéri-e vállalni a feltételeket az adókedvezményért cserébe. Sok esetben, főként fiataloknál, egy egyszerű TBSZ számlával jobban járhatunk, mert kedvező költségekkel, rugalmasan fektethetünk be.

Ugyanakkor a 20%-os adókedvezmény jó lehet, ha már közelebb vagyunk a nyugdíjhoz. Ekkor is érdemes a költségek minimalizálására törekedni, miközben egy kellően diverzifikált portfóliót próbálunk kialakítani.

Ehhez ideális választás a NYESZ, ugyanis sok szolgáltatónál elérünk állampapírokat, aktívan kezelt alapokat, ETF-eket, és egyéb egyedi értékpapírokat is. A befektetési lehetőségeink tehát igen szélesek, jóval szabadabban tudunk válogatni, mint egy nyugdíjbiztosítás vagy önkéntes pénztár esetén.

Ez a nagy választék és szabadság ugyanakkor hátrány is lehet. Sokaknak szükségük van a szakértői segítségre. Ez azonban nem akadály a NYESZ esetében sem, hiszen a bankban, brókercégeknél ugyanúgy megkapjuk a személyes törődést, az aktívan kezelt alapokban pedig szakértők kezelik a pénzünket.

Most már az Államkincstárnál is tudsz NYESZ számlát nyitni, és nagy valószínűséggel érdemes is élned a lehetőséggel. A legtöbbek számára az Államkincstárnál vezetett NYESZ és más bróker(ek)nél vezetett TBSZ számla adja a legnagyobb befektetési szabadságot.

A legjobban azonban akkor fogunk járni, ha tanulunk kicsit a befektetésekről, és megtanulunk felelősséget vállalni a döntésünkért. Azt gondolom, itt is igaz az az alapvető szabály, hogy csak olyanba fektessünk, amit 100%-osan értünk. Ha tehát nem tudjuk, miként működik a részvénypiac, akkor egy szakértő által javasolt részvényalappal sem leszünk előrébb.

Ha nem értünk hozzá, és nem is akarunk tanulni róla, akkor fektethetünk állampapírba is, mely rendkívül jó hozam / kockázat arányt jelent a lakosság számára. Ezzel nem igazán nyúlhatunk mellé, és valószínűleg jobban járunk, mint ha másra bízzuk a portfóliónk kialakítását, szerződésünk kiválasztását.

Neked mi a véleményed a NYESZ számláról? Van tapasztalatod, amit megosztanál? Használod?

Jó lenne, ha kbc-nél is lehetne etf-ket venni nyesz számlán.

Önkéntes nyugdíjpénztáramat,át lehet vezetni NYESZ-be?

Nem sajnos.

A nyugdíjkorhatár és a tíz év elérése után lehet rész-kivétet esközölni?

Én úgy tudom, hogy megszűnik a számla a kivétnél, de átvezethetőek az értékpapírok, így egy normál vagy TBSZ számlára átvezetve folytatható részben vagy egészben a befektetés.

Az adott szolgáltató gyakorlatát kellene megkérdezni erről. Legrosszabb esetben el kell adni az értékpapírokat, és pl. egy TBSZ számlán újravásárolni.

Van-e jelentősége annak, hogy egyszerre teszek nagyobb összeget a NYESZ számlára vagy apránként, mondjuk havonta?

Nem igazán. A befektetés vásárlása, és annak költsége kérdés, maga a számlára helyezés nem fontos. Előbbi költségeiről a szolgáltatótól kell informálódni.

A 20% jóváírással kapcsolatos érvelés kicsit fura számomra. Ha jól értem, ez a NYESZ szlára megy, ugyanúgy befektethetem. Tehát ha minden befizetésemre érvényesíteni tudom, akkor ez a teljes megtakarításra jelent 1.2-es szorzót ahhoz képest, ha nem kapok jóváírást (pl. TBSZ-en fektetek be ugyanúgy). Kérlek, javíts ki, ha tévedek!

Jól érted. Csak nem mindegy, hogy 1 év alatt 1,2 a szorzó vagy 20 év alatt. Az évesített hozama az idő múlásával egyre alacsonyabb és 10-15 éves távon gyakorlatilag jelentéktelen a plusz költségekkel szemben.

Én úgy látom, hogy nem az időtáv számít. Ha beteszek vmennyit, aztán TBSZ-re átvezetem, később megint beteszek vmennyit, akkor onnan kezdve erre a megtakarításra vetítve újra sok a 20%. Csakhogy láthatatlanná tettem innen nézve a megtakarítás egy részét. Valójában akkor az aktuális összeg 20%-át a teljes vagyonhoz viszonyítva kéne nézni, tehát annál kevesebbet nyom a latban, minél nagyobb vagyonom van (bárhol), tehát nem csak időfüggő. És ez áll nem csak erre, hanem bármely más 20% adóvisszatérítésre is.

Vagy olyan sok a plusz ktg NYESZ szlán tartott nagyobb megtakarításnál, h az számít? Mert nem ez jött le az indoklásból. Elnézést a kukacoskodásért, szeretném megérteni.

Kérdés, hogy mi a „sok”. A cikkben szereplő táblázat éppen azt mutatja meg, hogy nem kell annyira sok költség, hogy ne érje meg a 20% adókedvezmény. Ha 1,5%-kal magasabb évente a költség, már 20 éves távon nem éri meg. A legtöbb helyen az alapkezelési költség 1,8% és a feletti, ami kapásból több ennél. Erre még jön a számlavezetés és egyéb díjak. Javaslom, az Alapozó Tréninget, ahol levezetjük, miként lehet ezt elkerülni. (https://szendreiadam.hu/penzugyi-trening-ertek-secure/)

Az teljesen világos, hogy százalékos ktg megeheti a 20% jóváírást. De a Random Capital évi 2000 forintos díja nem fogja. Vagy rosszul látom?

A kérdésem még egyszer: annyival magasabbak egy NYESZ szla költségei, hogy megéri lemondani a 20% jóváírásról, és az adot összegte TBSZ-en keresztül befektetni, ahelyett, hogy annak 1,2-szeresét fektetném be NYESZ-en?

A táblázatból az látszik, hogy mennyi százaékos többlethozamot jelent az adókedvezmény. Ha a többletet elviszi a költség, akkor biztosan nem éri meg. Az, hogy az általad választott NYESZ számla költsége mennyi, azt nem tudom. Random Capital már nincs. Nem csak a számlavezetési díjjal kell számolni, hanem a befektetési költségekkel is. Ez már mindenkinél más, de nagyon leegyszerűsítve ha aktívan kezelt alapba fektetünk NYESZ számlán keresztül, az még 1,5-2% éves költség. Ha NYESZ számlán kívül is ebbe fektetnénk, akkor nyilván ez nem többletköltség. De ha például helyette ETF-eket, vagy részvényeket vennénk, netán magyar állampapírt, akkor az alapkezelési költség csak a NYESZ miatt jelent meg. Az még egy kérdés, hogy ha mondjuk a NYESZ számla évesítve 2%-kal többet hoz az adókedvezmény miatt, de abból 1,5%-ot elvisz egy alapkezelés, akkor 0,5%-os éves hozamért megéri-e lekötni a pénzt egy jogilag bizonytalan számlába, amihez 20 évig nem nyúlhatunk hozzá.

Köszönöm a választ. Alapvetően az zavart, hogy a sima kamatot „kamatos kamatosítottad”. De így már érthető az indoklás.

(Így viszont a Random Capital-t érdemes lenne kivenni az összehasonlító táblázatból.)

Ezek szerint ha NYESZ-en veszek ETF-et, akkor magasabb alapkezelést számíthat fel a számlavezető bank? Vagy félreértem? Az a kérdés, ha_ugyanolyan_típusú_ a befektetés (pl. mindkettőn ugyanabba az ETF-be fektetnék), csak az egyetlen különbség, hogy NYESZ vagy TBSZ számlán, akkor jobban megéri-e lemondani a 20%-ról. Ezt próbáltam megfogalmazni a kérdésemben, és bevallom, a válasz összezavart.

Az államkincstári nyesz-ről mit gondolsz?Nulla költséggel tuti biztos, de kishozamú magyar állampapírok, diszkont kincstárjegyek, részvény mondjuk nincs.

A nefizetésekre még jön a 20% adókedvezmény.

A pénz amit jutalékként kifizetek nyugdíjbiztosításra az első 5 évben plusz a kezelési klts a kincstári nyesz-nél mind az enyém marad. Hát nem ez a tuti akkor? Köszönöm

Jó lehet, de előbb a befektetési stratégiát kellene összeállítani. Abból látszik, hogy milyen eszközosztályok lesznek. Van, akinek jó, van akinek nem. Ha amúgy is állampapírt vennél, akkor miért ne erre. De ez nem jelenti, hogy 100%-ban állampapírba kellene nyugdíjra félretenni.

Jómagam is matekozom,még 12-13 évem van nyugdíjig. Éves megtakarításaim egy szeletét tenném be ide,max éves szinten 500.000.Ft-ot kimaxolva az adóvisszatérítést. Ezzel nagyjából 2 % plusz hozamot tudok realizáni (feltéve,ha végig maradnak a jelenlegi feltételek és végig lesz szja befizetésem..

A megtakarításaim nagyobb részét továbbra is TBSZ-re szánom ott szabadon döntök mibe fektetem /lényegesen nagyobb a választék 🙂 / továbbá nem kell tizenakárhány évre lekötnöm a pénzem…

Akárhogy is csűrjük-csavarjuk a szavakat, az a lényege a NYESZ-nek, hogy ez egy nyugdíjcélú hosszútávú megtakarítás, aminek nem kis költségei is vannak persze. Ha netán mégis szeretnél hozzájutni a saját pénzedhez idő előtt, azt nagyon csúnyán megszívod, mert nem elég, hogy a hozamrészen adó van, de még azokat az adókedvezményeket is elbukod, amit addig igénybe vettél a befizetéseid után, sőt, még rá is vernek +20%-ot. Kb. semmi értelme nem volt az egésznek, ha nyugdíj előtt felbontod a szerződést.