Szinte alig van olyan ügyfelem, aki ne kötött volna egy befektetéses életbiztosítást, mielőtt elkezdett tanulni a pénzügyekről.

Aztán eljönnek a Pénzügyi Szabadság Alapozó Tréningre, ahol rájönnek, mennyire mellényúltak…

Ekkor azt kívánják, bárcsak ne hallgattak volna az ingyenes tanácsadóra, ismerősre, rokonra, aki teljes meggyőződéssel ajánlotta nekik ezt a megtakarítási formát.

Nem csak, hogy rengeteg pénzt dobnak ki feleslegesen az ablakon, de ráadásul még kimászni is nagyon nehéz ezekből a szerződésekből.

Ilyenkor természetesen átverve érzik magukat.

Megdöbbentő, hogy még mindig milyen sokan választják az életbiztosításokat megtakarítási, befektetési célra annak ellenére, hogy ezek a termékek milyen károsak is valójában.

Éppen ezért ebben az útmutatóban szeretném lépésről lépésre bemutatni, hogy mi a gond az életbiztosításon keresztül történő befektetéssel és takarékoskodással.

Ha inkább videó formátumban tanulnál, azt is megteheted:

Ha már van életbiztosításban pénzed, vagy éppen tervezed, hogy egy biztosításon keresztül kezdesz egy lakásra, nyugdíjra, vagy a gyermekednek gyűjteni, olvasd végig a cikket!

Miért választják sokan az életbiztosítást?

A megtakarításként, befektetésként értékesített életbiztosítások a „befektetési egységekhez kötött életbiztosítások”, azaz unit-linked biztosítások.

Ezeket a termékeket biztosítók kínálják megtakarítási céllal. Egy egyszeri, vagy rendszeres befizetést vállalva a pénzünket befektetési eszközalapokba fektetik, amit később felvehetünk.

Rendszeres megtakarítás esetén a kamatadó 5 év után 10%, 10 év után pedig 0%. Egyösszegű befektetésnél 3 év után 10%, 5 év után 0%.

Sok pénzügyileg tudatos embert ismerek, számos olyat, aki pénzügyileg szabad. Egyiknek se jutna eszébe életbiztosításon keresztül megtakarítani.

Csak elvétve, nagyon extrém esetben van olyan szituáció, amikor a legjobb megoldás egy életbiztosításos megtakarítás.

Ennek ellenére az átlagember ki van tömve ezekkel a szerződésekkel, és ebben tesz félre nyugdíjra, gyermeknek, lakásra. Miért?

Mert eladják…

Az életbiztosításos megtakarításokkal jellemzően személyes értékesítés során találkozunk.

Biztosítási ügynökök, ingyenes „független” pénzügyi tanácsadók, alkuszok, és még a postán is ajánlják megtakarítási célból.

Valójában az a dolguk, hogy ezeket ajánlják:

- A biztosítási ügynök egyetlen biztosítót képvisel, az ő termékei közül választhat.

- Az alkusz több biztosítóval áll kapcsolatban, de még mindig csak biztosítást köthet, amiből pénze is van.

- A független pénzügyi tanácsadó pedig jutalékból él, ha nem ezeket ajánlaná, felkopna az álla.

Az ingyenes pénzügyi tanácsadásról itt írtam bővebben: Az ingyenes pénzügyi tanácsadás, és ami mögötte van.

Mivel egy ilyen életbiztosításos szerződés jutaléka a havi díjunk akár 12-szerese is lehet, a tanácsadók, közvetítők igencsak érdekeltek e termékek ajánlásában.

Míg egy havi 50.000 forintos önkéntes nyugdíjpénztári befizetésért a tanácsadó kb. 30 ezer forintot kap, addig ha ugyanezt unit-linked életbiztosításon keresztül fizetteti az ügyféllel, akkor 600.000 forintos jutalék ütheti a markát.

Mert nem értik…

A másik, szükséges feltétele a sikeres értékesítésnek, hogy az ügyfél ne értse meg teljes mértékben a terméket, hiszen akkor valószínűleg nem írná alá.

Egy Tartós Befektetési Számlával összehasonlítva a befektetéses életbiztosítás semmilyen valós előnyt nem tud felmutatni megtakarításként:

- Rugalmatlan, kötelező fizetni (amiért magasabb kamatot kellene kapni)

- A kamatadó TBSZ számlán is 10%/0% a 3 és 5 évet követően

- Nem tudunk kilépni belőle, nem tudunk váltani (akkor sem, ha a biztosító egyoldalúan költséget emel)

- Jelentősen drágább, tehát kevesebb pénzünk gyűlik össze

- Rendkívül korlátozott, hogy milyen befektetéseket tudunk eszközölni

Persze, érv szokott lenni a nyugdíjbiztosítások mellett a 20%-os adókedvezmény. De ezt más nyugdíjcélú megtakarításban is megkapnánk.

Illetve érv szokott lenni, hogy ezekben a termékekben van kockázati életbiztosítás. De ezért plusz pénzt fizetünk, és ezek sem olcsóbbak, mintha tiszta kockázati biztosítást kötnénk.

A legtöbb piacon igaz az, hogy a rossz termékek a verseny hatására kiesnek, megszűnnek. Ez azonban a pénzpiacon csak korlátozottan igaz, mivel az ügyfél csak a szerződés lejártakor fog szembesülni azzal, hogy kevés pénzt kap, és még ekkor sem biztos, hogy megérti, járhatott volna sokkal jobban is.

Mivel ezek 10-20-30 éves távú megtakarítási termékek, az ügyfélnek nincs lehetősége meggondolnia magát, és egy újat választani.

Éppen ezért nagyon fontos, hogy megértsük ezeknek a termékeknek a működését, és ha már elhatároztuk, hogy félreteszünk, akkor válasszunk ennél jobb megoldást!

A legnagyobb probléma: a költségek

A fő probléma a befektetéses életbiztosításokkal az, hogy nagyon magas költségekkel működik. Minél nagyobb a költsége egy ilyen terméknek, annál több pénzt keres rajta az ügynök és a biztosító.

Vagyis, érdekellentét van az ügyfél és a tanácsadó között: ami az egyik költsége, az a másik bevétele.

Még ha alapos utánajárással találnánk is olyan életbiztosításos megtakarítást, amely költsége alacsony, aligha ezt ajánlaná számunkra a legtöbb közvetítő.

(Én elhiszem, hogy vannak tanácsadók, akik jóhiszeműen járnak el, és tényleg segíteni akarnak. De ehhez sajnos rendkívül korlátozott az eszköztáruk, és a jó tettért cserébe nem kapnak fizetést. Ebből kifolyólag nincsenek is sokan.)

Mi az a TKM?

Mivel az életbiztosításos megtakarítások költségfelépítése rendkívül bonyolult, a szabályozás kötelezővé tette, hogy a biztosítók egyetlen számban kifejezzék a termék költségét.

A TKM a Teljes Költség Mutató, amely egy számban megmutatja az ÉVES költségét a megtakarítási, befektetési szerződésünknek. (Olyan, mint a THM a hiteleknél.)

Ebben minden költség, és minden bónusz is megtalálható.

A TKM értéket egy átlagos ügyfélre számítják, aki 35 éves és havi 25 ezer forintot tesz félre. (Egyösszegű biztosítás esetén 4,5 millió forintot fektet be.)

Bár kortól és megtakarítási összegtől függően változhat a TKM, így is egy jó közelítést ad, mivel a biztosítások legnagyobb költségei százalékos formában vannak megadva, és nem függnek a befizetett díjaktól.

(Ne hidd el, hogy a TKM nem jól mutatja a költséget! Ha a tanácsadód ezt mondja, azzal súlyos etikai hibát vét!)

Az életbiztosításos megtakarítások és nyugdíjbiztosítások TKM értékeit megtalálod itt!

Mekkora is a költség?

Tegyük fel, egy független pénzügyi tanácsadó cégtől kérünk ajánlatot 20 éves időtávra, kockázatvállaló befektetőként, és három terméket tesznek le elénk:

- Generali MyLife Extra befektetési egységekhez kötött életbiztosítás

- Metlife Manhattan befektetési egységekhez kötött életbiztosítás

- Uniqa Life Planet Bonus befektetési egységekhez kötött életbiztosítás

Az MNB oldalán befektetési alaponként meg lehet nézni a TKM értékeket, ezért most egy kockázatvállaló befektetésre vonatkozóan nézem ezeket:

- Generali: Fejlett világ részvény: 3,66% / év

- Metlife: US TOP amerikai részvényalap: 3,98% / év

- Uniqa: Proaktív Globális részvény portfólió: 3,83% / év

Az átlag költség évente: (3,66 + 3,98 + 3,83)/3= 3,82%

Mennyit számít a költség?

Vegyük ezek átlagát (3,82%), és hasonlítsuk össze egy globális részvény ETF + TBSZ számla költségeivel 20 éves távon:

Az értékpapírszámlák összehasonlításáról itt írtam. Válasszunk egy 0,01%/ hó + 350 Ft díjas számlát és egy 0,12% költségű SPDR globális részvény befektetési alapot. (Ez egy viszonylag drága számla, olcsó passzív alappal.) Feltételezzük, hogy a fix költség emelkedik évente 5%-kal.

Tegyük fel, hogy évente 600.000 forintot teszünk félre 20 éven keresztül, és ezt +5%-kal növeljük évente, ahogy inflációval korrigáljuk. Mindkét esetben éves 9%-os hozamot érünk el.

Befektetéses életbiztosítás és értékpapírszámla összehasonlítása

A különbség 15 millió forint!

A befektetéses életbiztosítás 3,82%-os költsége azt jelenti ilyen távon, hogy a pénzünk harmadát odaadtuk a biztosítónak és az ügynöknek!

Ami elsőre csak néhány százalékos költség, az (még inflációval korrigálva is) 10 évnyi befizetésünk!

És mindezért, amint látni fogod, nem kapsz semmit…

Hogyan működik a unit-linked biztosítás?

Ahhoz, hogy lássuk pontosan mit is kapunk (vagy nem kapunk) a pénzünkért, és miként lesz ekkora a tényleges költség, meg kell értenünk a befektetéses életbiztosításokat.

Ezek azok a dolgok, amikről szólnia kellene egy valódi tanácsadásnak, mégis ezekről jellemzően egy szó sem esik az értékesítési beszélgetések során.

A unit-linked biztosítások értelmezése

Minden életbiztosítási konstrukció más, de általában hasonló elven működnek.

Ha olyan szerződéssel találkozunk, amely nem követi az alább leírtakat, akkor támaszkodjunk a TKM mutatóra: ha 2%-nál magasabb a TKM, akkor az már egy drága szerződés.

A legegyszerűbb, ha rögtön a költségeket összefoglaló oldalakon kezdjük a tájékozódást. Ez jellemzően a „különös szerződési feltételek” végén, a mellékletekben található. Innen fejtsük vissza, hogy mikor, milyen költségeket vonnak majd el tőlünk.

Az alábbi jellemzőkkel és fogalmakkal kell jellemzően tisztában lennünk:

Biztosítási díj: Az a havi, éves vagy egyszeri díj, amit vállalunk, hogy befizetünk. Ebből levonásra kerülnek a költségek és a kockázati életbiztosítások díja, a maradék pedig befektetésre kerül.

Befektetési egységek: A költségek után megmaradt befizetésből a biztosító „befektetési egységeket” vásárol nekünk az általunk választott befektetési eszközalapokban. Ezek hasonlóan működnek, mint a befektetési alapok: mi csak befizetünk, ők pedig egy stratégia mentén befektetik nekünk. (Hogy ezzel miként vernek át, arról itt írtam)

Kezdeti időszak és költségek: Az első néhány évben befizetett díjakra általában speciális szabályok, vagy extra költségek vonatkoznak. Ez van, hogy nevesítve van a szerződésben, de nem feltétlenül. Figyeljünk azonban arra, hogy milyen „fejnehéz” költségek keletkeznek a szerződés elején. (Érdemes rákeresni a feltételekben a „kezdeti” szóra, és megnézni, mit találunk.)

Visszavásárlási költség: A kezdeti időszakban befizetett pénzeket mindaddig nem engedi kivenni a biztosító, amíg kellően sok költséget le nem vont belőle. Ezért korlátozza a kivétet valamilyen formában. Ezt vagy egy visszavásárlási táblázatban rögzíti, vagy visszavásárlási költséget határoz meg. (Érdemes rákeresni a feltételekben a „visszavásárlás” szóra és mindent elolvasni erről is.)

Bónuszok: A legtöbb biztosítás valamilyen bónusz rendszerrel van megbonyolítva. Ezeket fontos, hogy értsük meg pontosan! A hangzatos megfogalmazások mögött jellemzően annyi van, hogy a kezdetben elvont költségek egy részét visszakapjuk 10-15 évvel később! (Itt a trükk az infláció: 15 év múlva 4% inflációval számolva ugyanaz a pénz már csak az 54%-át éri!)

A unit-linked működése (ábra)

A befizetéseinkből tehát befektetési egységeket vásárolunk, így kerül a pénzünk befektetési eszközalapokba.

(Nem minden szerződésnél van külön bontva a kezdeti és a felhalmozási egység, de általában a szerződések első 2-3 éves befizetésére jelentősen nagyobb költségek vonatkoznak.)

Amit itt fontos megérteni, hogy a befizetésünkből a kockázati életbiztosítás díja levonásra kerül: nem igaz az, hogy ez azért jó megtakarítás, mert ebben van biztosítás is.

Ugyanezt elérhetnénk akkor is, ha a rendelkezésre álló pénzünkből kiválasztanánk a legjobb kockázati életbiztosítást, és a legjobb megtakarítási számlát.

Egy példa biztosítás

Minden biztosításnál több részből áll a szerződésünk, és ezek megértése fontos!

- Az „Általános szerződési feltételek” a leghosszabb, és magát a biztosítási alapfogalmakat tartalmazza. Ebben szinte semmilyen fontos információ nincs a mi szerződésünkre vonatkozóan. Azért általános, mert ez minden szerződésre általánosan igaz.

- A „Különös szerződési feltételek” a legfontosabb: ebben találjuk a mi szerződésünkre vonatkozó információkat. Ezt kell alaposan végigolvasni, szerencsére ez jellemzően rövidebb.

- Végül pedig a mellékletek: általában egy oldalon, egy külön mellékleten van az összes számunkra releváns költség, valamint a visszavásárlási táblázat.

Használjuk a CTRL+ F keresőfunkciót és az elektronikus szerződési feltételekben keressünk rá ezekre a fogalmakra! (Szinte minden biztosítás feltétele megtalálható itt!)

Néhány szerződésnél ezek a dokumentumok egyetlen PDF-ben vannak, és nincsenek külön tagolva. Ekkor se ijedjünk meg, csak keressünk rá a fenti fogalmakra!

Példaként most a Metlife Manhattan befektetési egységekhez kötött biztosítást mutatom be.

A Manhattan szerződési feltételeiben az alábbi táblázatot találjuk a „költség” kifejezésre keresve:

Ebből már jól láthatóak a biztosítás költségei. Érdemes nekiülni és a „költség” kifejezésre adott 285 találatot elolvasni, és megérteni.

Itt a „Szerződéskötési költség” például azt jelenti, hogy az első 3 éves befizetésünkből az éves díjunk 60%+35%+20%= 105%-át elvonják. Vagyis, három éve fogod fizetni a szerződést, de abból egy évet az ügynöknek fizettél. (Ennyi nagyjából az ő jutaléka is)

A legdurvább mégsem ez, hanem a 3% körüli éves költség: gondolj bele, hogy a 10. évben már 10 évnyi befizetésed bent van. A 3% azt jelenti, hogy az adott éves díjad 30%-a megy el a költségekre.

A unit-linked költségei

Nézzük meg, általában milyen költségekre kell számítani, és azokat miként kell értelmezni.

Fontos: keresd meg a szerződésben azt a néhány oldalt, ami ezeket összefoglalja, és onnan fejtsd vissza, hogy melyik mikor lép fel!

Az alábbi költségek jellemzőek:

- Vásárlási / Adminisztrációs költség: általában 5% minden befizetésből, azonnal.

- Alapkezelési / Vagyonarányos költség: Ez egy éves rendszeres költség, jellemzően 1,75%, de van ahol magasabb.

- Kezdeti / Forgalmazási / Szerződéskötési költség: Ezt az 1-3 éves, kezdeti befizetésekből vonják, és jellemzően az első 1-2 éves befizetést bukjuk el ezen.

- Mögöttes alapok költsége: Az alapkezelési költség valójában nem az alapok költsége. Azok költségét csak az eszközalap elemzésével tudjuk meg. Ez plusz 1,5% általában évente!

- (És arról ne feledkezzünk meg, hogy ezek az alapok is fektetnek valamibe, aminek még mindig lehet költsége.)

- Számlavezetés és egyéb fix díj: Ez egy könnyen érthető, havi fix díj. Jellemzően 500-1.000 Ft. (A többi költséghez viszonyítva elhanyagolható.)

- Egyéb költségek: eszközalapok váltása, idő előtti felmondás, plusz értesítés kérés, stb…

- Kockázati biztosítás díja: Ezért a költségért vagy kapunk valamit, vagy nem. Ennek valós értékét akkor tudjuk meg, ha összehasonlítjuk a piacon elérhető kockázati díjakkal.

A Kiszámoló Biztosítással a fenti 159 Ft / 1 mFt -nál akár olcsóbban is kaphatunk biztosítást, tehát ez sem jó érv a termék mellett.

Kilépnél? Íme, a Visszavásárlási tábla!

Sok szerződésnél a visszavásárlási táblázat akadályozza meg, hogy büntetlenül lelépj, míg másoknál a visszavásárlási költség (vagy egy bónusz elvesztése).

A biztosító már kifizette a jutalékot az ügynöknek, ezért nem hagyhat csak úgy elsétálni.

(De biztos, ami biztos, az ügynöktől is visszaírja a jutalékot, ha túl korán mondod fel.)

Nézzük meg a Manhattan példa biztosítás visszavásárlási táblázatát:

Az első kérdés, hogy mire vonatkozik a táblázat: csak a KEZDETI EGYSÉGEKRE, vagy az ÖSSZES befektetési egységre? (Ez a táblázat mellé van írva általában.)

A fenti példánál az összes egységre vonatkozik a táblázat, tehát a teljes bent lévő pénzre.

Vegyük észre, hogy az első évben konkrétan a teljes befizetésünket elveszítjük. A második évben már „csak” a 20%-ot, de ekkor már a kezdeti költség miatt búcsút inthettünk az első évben 60%-nak. (60% + 2 x 20% = 100%)

A lényeg, hogy az első éves befizetésünket mindenképp le akarják vonni tőlünk, és ha már a kezdeti költségeket elvonták, akkor engednek csak el.

Ez egy nagyon baráti visszavásárlási táblázat egyébként, hiszen a további években már „csak” alig egy éves költségünket bukjuk el, ha idő előtt felmondjuk, tehát gyorsan megtérül a felmondása.

Ha már jó ideje benne vagyunk a biztosításban, akkor azért érdemes megnézni a bónuszokat is. A Manhattan például a kezdeti éves díjunkat visszaadja a 10. évben. Ez bár az infláció miatt nem annyira sok, mint kezdetben volt, de azért szemmel látható összeg. A 9. évben bizonyára megéri megvárni a bónuszt, és csak utána kérni a kifizetést.

Az is elképzelhető, hogy nem találsz visszavásárlási táblázatot a szerződésedben: sok esetben úgy oldják meg, hogy „visszavásárlási költséget” számolnak fel, vagy alapból elvonnak költségeket, amiket „bónuszként” kapnál vissza, ha nem mondanád fel. Utóbbi esetben a bónusz elbukása a visszavásárlásod költsége.

Ha úgy döntesz, felmondod a biztosítást, akkor nincs más dolgod, mint erről egy nyilatkozatot küldeni a biztosítónak.

Így használd a befektetéses életbiztosítást

Tegyük fel, hogy valaki szándékosan akar ilyen terméket kötni, és kellően fejlett a pénzügyi intelligenciája, hogy megkeresse „tanácsadói segítség” nélkül a legjobbat.

Hogyan csináljuk, és mennyire lehet használható egy ilyen termék?

A unit-linked biztosítás előnyei:

- A pénz befektetésével kapcsolatban rendkívül kevés tennivalónk van, és nem kell hozzá mélyebben érteni, mint egy aktív alap esetében.

- A megtakarításunk egyszerre jár le, egyszerre lesz kamatadó-mentes, míg a TBSZ számla esetében évente indul egy 5 éves periódus.

- Ha már kihasználjuk az adókedvezményt más nyugdíj megtakarításokra, akkor extrém esetben nyugdíjbiztosításként megérheti egy olcsó biztosítás.

- Cég kötheti amolyan „kulcsember” programként, ezzel magához láncolva a fontos embereket.

Lássuk, hogyan érdemes megtalálni a legjobb életbiztosítást, és milyen trükkökkel csökkenthetjük a költségeinket…

Hogyan találd meg a legjobbat?

Az biztos, hogy kerülném az összes „biztosítási kalkulátort” amit a különböző közvetítők kínálnak, mert ezek rendszerint manipulált és szűrt adatokat mutatnak.

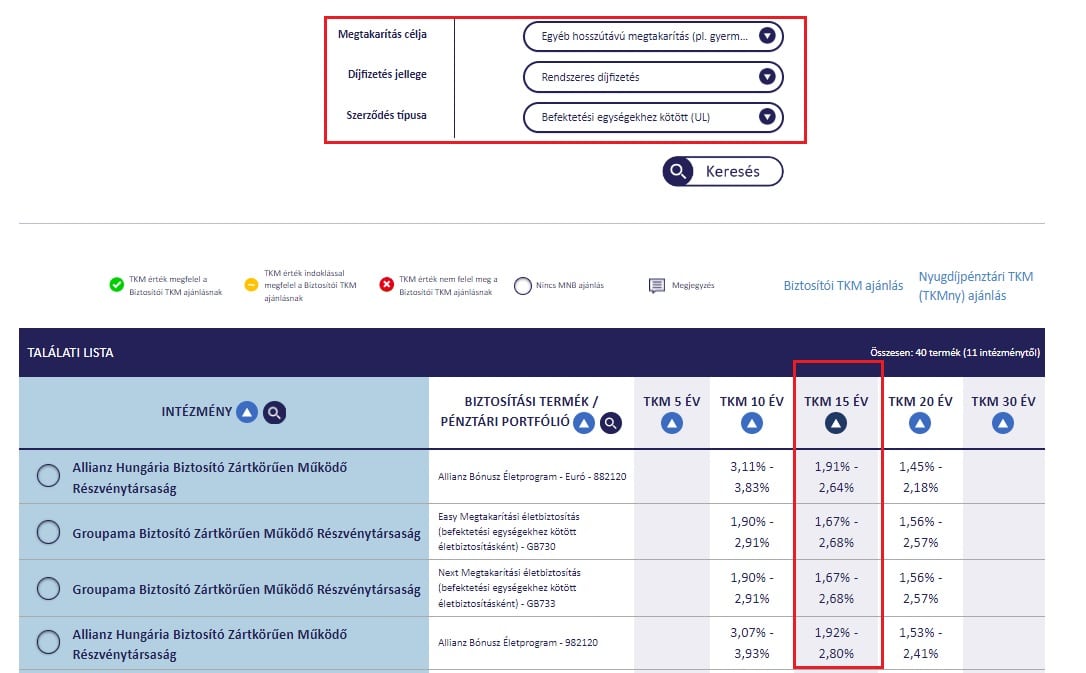

A célom alapján keresnék az MNB adatbázisában, és TKM szerint sorba rendezném a találatokat.

Azért azt már most látom, hogy ez olcsó nem lesz… Nyissuk le az első helyezetteket, és nézzük meg, hogy az általunk preferált befektetési portfólióhoz szükséges alapoknak milyen TKM értékeik vannak. (Az első, eurós találatot most kihagyom.)

A zöld pipák azt jelentik, hogy megfelel az MNB etikus életbiztosítási koncepciójának a költség. Mondjuk úgy, hogy „nincs túl magasan a léc”, szóval azért ennek nem kell annyira örülni.

Ha 15 évre tervezünk, és nem pénzpiaci alapban akarjuk hagyni elinflálódni a pénzünket 1,6%-os költség mellett, akkor olyan 2% körüli költséggel számolhatunk.

Ez nem annyira vészes az átlagember számára, de normál esetben nem is elfogadható szerintem olyanoknak, akik már voltak a Pénzügyi Szabadság Alapozó Képzésen.

Ássunk mélyebbre?

Tegyük fel, hogy valamilyen oknál fogva még mindig fontos, hogy unit-linked életbiztosításban takarékoskodjunk, és a 2%-os éves költség sem rettentett el.

Akkor nekiláthatunk megnézni a terméket, a következő sorrendben:

- Keressünk rá, nézzük meg a weboldalát. Egyáltalán elérhető számunkra?

- Keressük meg a szerződési feltételeket, és olvassuk át azt úgy, hogy meg is értsük!

- Végül nézzük meg a befektetési eszközalapokat is egyesével, hogy lássuk, mibe fektetik a pénzünket!

Azt gondolom, hogy egy unit-linked életbiztosítás megértése jóval hosszadalmasabb és bonyolultabb, mint kiváló befektetővé válni magánszemélyként.

Vagyis tudatos döntést pont azok tudnának hozni, akik pénzügyi intelligenciája már magas, de nekik meg pont, hogy vannak sokkal jobb megoldások általában.

Trükk a költségek csökkentésére

Ha továbbra is befektetési egységekhez kötött életbiztosításban gondolkodsz, akkor van egy módszer, amivel csökkentheted a költségedet.

A lényeg, hogy miután megkötsz egy ilyen biztosítást, bármikor van lehetőséged plusz, úgynevezett „eseti” befizetésekre.

- Ezek az eseti befizetések egy külön számlára kerülnek jóváírásra, az „eseti számlára”.

- Az eseti befizetésekre nem vonatkozik a kezdeti költség, és bármikor kivehetőek.

- Ha a szerződésre rendkívüli / eseti díjat fizetünk, akkor az a kamatadó szempontjából önálló, egyszeri díjas szerződésnek számít. (Tehát a befizetés után 5 évvel kamatadó-mentes lesz.)

- Nyugdíjbiztosítás esetén ezekre az eseti befizetésekre is jár a 20%-os adókedvezmény.

Mivel jellemzően a TKM (azaz a teljes költség) magasabb, mint az eseti díjak befektetésének a költsége, kijelenthető, hogy jobban járunk a díjak eseti befizetésével, mint a rendszeres díj vállalásával. (Még a bónuszok elvesztésével is, hiszen a bónusz is bele van számolva a TKM-be!)

Arról nem beszélve, hogy így sokkal likvidebb lesz a pénzünk, és nem kell a visszavásárlási táblázattal sem vesződnünk.

A kérdés már csak az, hogy miként minimalizáljuk a kötelezően vállalt rendszeres díjat:

- Egyrészről a szerződést érdemes a minimális havi díjon megkötni, ha mindenképpen rendszeres díjú szerződést szeretnénk.

- De érdemes eljátszani a gondolattal, hogy egyszeri díjas szerződést kötünk (szintén minimum díjjal), és havonta fizetünk be eseti díjakat.

Ezt a tanácsadó, ügynök nem fogja az orrodra kötni, mert az ő jutalékát is megvágod vele, ugyanis ők a rendszeresen vállalt díj százalékában kapnak jutalékot. (Hiszen ebből vonják el a kezdeti költséget is!)

De ne feledd a fenti példát: a tanácsadó pár százezer forintos jutalékért okoz neked egy több mint tízmillió forintos plusz költséget, tehát ne az ő jólléte legyen itt most az elsődleges!

A legjobb unit-inked?

Azért ne legyen illúzióink: A legolcsóbb unit-linked szerződésnél és az eseti díjaknál is meg kell fizetnünk az alapok alapkezelési költségét, ami már önmagában is magas lesz.

Ez jellemzően 1,75% körül alakul, plusz a mögöttes alapok, ETF-ek költsége. Ezen felül számolnunk kell vételi és eladási költségekkel, melyek 1% körül alakulhatnak az eseti díjra, és 2-5% körül a rendszeres díjra. További számlavezetési költségek is fel fognak merülni.

Összességében tehát még a legjobb szerződéssel és trükközéssel sem nagyon tudunk éves 2%-os költségszint alá menni.

Ez semmivel nem jobb tehát, mintha tartós befektetési számlára vennénk aktívan kezelt befektetési alapokat, amiket tényleg az ország / világ legjobb szakemberei kezelnek.

Szintén magasabb, mint egy nyugdíj előtakarékossági számla, és nagyjából hasonló, mint egy átlagos önkéntes nyugdíjpénztári megtakarítás.

Hogyan húznak csőbe?

Végül szeretnék néhány tipikus értékesítési fogást bemutatni és eloszlatni a tévhiteket, amiket előszeretettel terjesztenek azok, akiknek érdeke eladni ezeket a termékeket.

1. A biztosítás biztonságos

Gyakori érv, hogy jobb egy biztosítón keresztül megtakarítani, mert a biztosítók biztonságosabbak. Ha az egyik bedől, a többi biztosító „viszontbiztosítja”.

Ez több dolog félreértéséből és összemosásából ered: a biztosítók a káreseményeket viszontbiztosítják, azaz az általuk vállalt kockázatok egy részét tovább biztosítják.

Példa: Az A. biztosító rengeteg mezőgazdasági termést biztosít, és egy aszály óriási kiadást jelentene a biztosítónak. Viszontbiztosítja a portfólióját, így más biztosítók is részt vesznek az ügyletben.

Ennek semmi köze nincs a befektetéseidhez azon kívül, hogy egy nagyobb aszály nem fogja tönkretenni az adott biztosítót. (Ahogy egy bankot vagy brókert se.)

2. Nem vonható végrehajtás alá

Másik gyakori érv, hogy azért is biztonságos, mert ezt senki nem tudja tőled elvenni, még végrehajtás alá sem vonható.

Igaz, hogy nem vonható végrehajtás alá, (1994. évi LIII. törvény 92.§) tehát amennyiben valamilyen tartozás miatt a bíróság úgy ítélné meg, hogy a vagyonodat eladják (végrehajtják), úgy ez az összeg nem törhető fel.

Igen ám, de…

- Miért kerülne bármilyen vagyonod végrehajtás alá? Szerintem ez egyszerűen annyira kevés embert érint, hogy erre kár készülni.

- Ha mégis érintene, akkor sem mész vele semmire: csak addig nem végrehajtható, amíg azt nem veszed fel. Amint kiutalja neked a biztosító, az már számlapénz, és végrehajtható.

Egyébként az önkéntes nyugdíjpénztár sem végrehajtható, de ez egyszerűen csak a legtöbb esetben lényegtelen.

3. Minél magasabb kezdő díj (átverés)

Még évekkel ezelőtt hallottam egy esetet, amikor egy idős férfi szeretett volna befektetni 10 mFt-ot, és egy ingyenes független pénzügyi tanácsadóval hozta össze a sors.

Az egyösszegű, 10 mFt-os életbiztosítás 200.000 forintos jutaléka nem volt elég a közvetítőnek, ezért az a fantasztikus ötlete támadt, hogy inkább kössön a bácsi egy éves 1 millió forintos rendszeres díjas szerződést.

Az első 1 mFt mehet rendszeres díjba, a másik 9 mFt eseti díjba, ahonnan a biztosító majd átkönyveli a rendszeres díjakra az összeget. Így már 1.000.000 Ft jutalék üthette a tanácsadó markát. A bácsi ennek nagyjából dupláját bukta el ezzel a manőverrel.

Hasonló eset – talán még durvább – hogy volt egy pár, aki 2 mFt-ot akart befektetni, de nem nézték, hogy egy 10 évre szóló, ÉVES 2 mFt-os szerződést írtak alá.

Az első évet befizették. A másodikban jöttek rá, hogy gond van. De ha nem fizettek volna, bukják az elsőt, ezért befizették. A harmadik évben viszont már nem tudták befizetni, így az elsőt és a másodikat is teljesen elbukták. (Minden megtakarításukat elvesztették!)

4. Csak magas hozamokat látsz

Minden biztosítónál számos befektetési alap közül választhatsz. Mivel a tanácsadó jutaléka múlik azon, hogy aláírod-e a szerződést vagy sem, így neki nem az igazság áll az érdekében, hanem az, hogy meggyőzzön.

Erre a legegyszerűbb trükk, hogy az elérhető alapok közül csak azokat mutatja meg, amelyek a legjobb múltbeli hozamokat hozták.

Ebből állít neked össze egy befektetési portfóliót, és a legtöbben el is hiszik, hogy ezek az alapok a jövőben is ezt a hozamot fogják hozni. De nem.

Valójában ez pusztán a véletlen műve, és ha már múltbeli hozamokat akarunk nézni, akkor jobb lenne az összes alap hozamát megnézni, vagy ami még jobb, az alap benchmarkjához viszonyítva megnézni a teljesítményt.

5. A költségeknél mellébeszélnek

Az egy dolog, hogy a költségekről nem esik szó, a hozamokat pedig olyan magasnak állítják be, amennyire csak lehet…

De vannak, akik továbbmennek ennél:

- A TKM számítást minden oldalról megpróbálják megmagyarázni, hiába van még az MNB oldalán is ott a nagy sárga felkiáltójel. Példa: a TKM-ben nincs benne a bónusz. De!

- Azt is szokták mondani, hogy a TKM csak annak ilyen magas, aki kis összeggel kezdi: nem. A legtöbb költség százalékos, tehát a több befizetéssel több költséget fizetsz.

- A TKM minimumra hivatkoznak, hogy az a valós költség: de a minimum csak a pénzpiaci alapnál releváns, abba pedig úgy ahogy van kár pénzt rakni.

A kedvencem a „nem számít a költség, mert a hozam majd ledolgozza”. Ennél nagyobb sületlenséget nehéz mondani, hiszen a hozamot azért kapjuk, mert befektettünk és kockázatot vállaltunk. Ez a hozam jár nekünk, és akkor is megkaphatnánk, ha egy szinte ingyenes értékpapírszámlán keresztül érnénk el.

Ez olyan, mintha azt mondanám, hogy mindegy, mennyi a rezsid, mert úgyis többet keresel. (?!)

6. Szakértő kezeli a pénzed

Az ügynök szerint azért is jó életbiztosításon keresztül befektetni, mert ott majd szakértő kezeli a pénzed.

A valóságban nem sok szakmai munka folyik egy biztosítói eszközalap esetében. Csak beleteszik a pénzt más befektetési alapokba, ETF-ekbe, amit a biztosítás nélkül mi magunk is megtehetnénk, elkerülve a plusz költségeket.

Egy példa az Aegon biztosító EURO STOXX 50 Részvény Pro Eszközalap (EUR) befektetési politikájából:

Váó 🙂 (A TKM 15 évre: 2,56%)

Egy aktívan kezelt befektetési alapnál valóban folyik a legtöbb esetben szakmai munka. Ott ha kis eséllyel is, de jogosan várja az ügyfél, hogy a szakértő jobb kockázat / hozam arányt érjen el, mint a piac. De ez egy biztosítási eszközalapnál ritkán van így.

7. Mondd fel a régit, ez jobb!

A biztosítók ügynökei rendszeresen keresik meg a korábbi ügyfeleiket még a szerződésük lejárta előtt, és maguk mondatják fel idő előtt a megtakarítást, hogy újat köthessenek a helyébe.

Anno, amikor egy független pénzügyi tanácsadó cégnél voltam gyakornok (mit sem sejtve még ezekről), konkrétan erre beszélte rá a cég az ügyfeleket.

Ezzel az ügyfél gyakorlatilag újra megfizeti az életbiztosítás drága kezdeti/forgalmazási költségét, a tanácsadó pedig ismét zsebre vághatja a jutalékot.

Mivel az ügyfél valószínűleg nem elégedett a korábbi termékével (hiszen az is méregdrága volt), könnyű eladni neki, hogy itt az ideje „modernebb” termékre váltani, ami magasabb hozamokat hoz.

Ne dőlj be ennek! Az lehet, hogy itt az ideje megszabadulni a biztosításodtól, de kétlem, hogy megérné újat indítani.

8. Rosszul hozott? Válts alapokat!

Az előzőnek egy könnyedebb verziója, amikor a termék sikertelenségét a befektetési alapok gyenge teljesítményére fogják.

„A termék kiváló, a gond, hogy az előző tanácsadó rossz befektetési alapokat javasolt.”

Majd ismét sorba rendezik neked az alapokat az elmúlt 5 éves hozamok alapján, és beteszik a legjobb 5-be. Mit gondolsz, ez miként fog teljesíteni?

A fő probléma a költségek, nem az alapok.

9. Az új szerződésekben már nincs kezdeti egység

Újabb érv lehet, hogy az új szerződések azért mások, mert ott már nincs kezdeti egység, és akár visszavásárlási táblázat sem.

De nem az számít, hogy kezdeti egységnek nevezzük-e vagy sem. Az számít, hogy mit vonnak le.

A különbség pusztán annyi, hogy a kezdeti költséget például „Forgalmazási költségnek” nevezik, és egy táblázatban megadják a befizetésed arányában évente.

Példa 1: Generali MyLife Extra

Példa 2: Uniqa Life Planet Bonus:

Ez a két példa is jól mutatja, hogy csak az itt látható költségek el fogják vonni az első 1,5-2 évnyi befizetésedet.

A lényeg, hogy meg kell értened a szerződést, amit alá akarnak iratni veled. Ahogy minden más befektetésnél is, itt is neked kell meghozni a döntést, egyedül a te felelősséged.

Unit-linked biztosítások: összefoglalás

Jelenleg már több mint egymillió unit-linked és nyugdíjbiztosítási szerződés van a magyar piacon, tehát nagyjából minden kilencedik emberre jut egy.

Annak nagyon örülök, hogy a megtakarítási és befektetési kedv jelen van és növekszik. Az viszont sajnálatos, hogy éppen a pénzügyileg tudatosan megtakarítani vágyó emberek esnek áldozatul ezeknek a termékeknek.

Néhány kollégámmal mi csak úgy mondjuk, hogy „mindenki megköti a maga unit-linkedjét először” utalva arra, hogy kezdőként szinte mindenki egy rossz döntéssel indul el.

Azonban ez nem szabad, hogy a kedvünket szegje! Ha időben felismerjük, akkor ez a baklövés inkább motiváljon minket arra, hogy végre tényleg megtanuljuk megérteni a szerződéseinket és a befektetéseinket.

Ezért is tartom meg rendszeresen a Pénzügyi Szabadság Alapozó Tréninget, ahol nem csak a pénzpiac árnyoldalát mutatom be, de konkrét stratégiákat is, amivel a hozzánk hasonló „átlagember” is a profikat megszégyenítő eredményeket érhet el.

Tisztelt Szendrei Ádám !

Elolvasva a cikket, teljesen elbizonytalanodtam a saját életbiztosításom ügyében .

2011 februárjában kötöttem egy scájci frank alapú befektetési alapokhoz kötött életbiztosítást.

Van-e lét jogosultsága egyáltalán a fenntartásának?

Mibe fektessek? 9 évem van a nyugdíjig ami már nem túl sok.

Jelenleg kb 5500 chf van rajta.

Forgassam át valami másba? De mibe, ilyen inflációs környezetben.

Várom válaszát!

Üdvözlettel: Jakkelné Dr Szeszák Judit

Látatlanban erre nem tudok sajnos válaszolni. Ha a visszavásárlási érték 100%, akkor sok értelme nincs. Ha nyugdíjra tennél félre, akkor NYESZ, Önkéntes nyugdíj jobb megoldás. Ezeken belül pedig valami konzervatív portfólió.

A legfontosabb cikkeim a nyugdíj megtakarításokról itt: https://szendreiadam.hu/nyugdij-megtakaritas-tema/

FRENETIKUSAN LEÍRJA, HOGY HOGYAN VERTEK ÁT ENGEM IS 15 ÉVVEL EZELŐTT 5 ilyen szerződéssel a Brókernetes maffia. Aztán pár év alatt rájöttem a csalafintaságra és kiléptem, mert magam befektetve – akár állapmpapírba is – több év alatt , de még sokkal a tervezett futamidő lejárta előtt visszenyertem a pénzem a visszavásárlási táblából számított levonások ellensúlyozására. Persze buktam több milliót így is a kezdeti költségek miatt, amit ha 15 éve kamatoztatnék, már abból is sok pénzem lenne.

Rendkívül hasznos írás, köszönjük (ismét)!

Kedves Ádám!

Melyik Önkéntes Nyugdíjpénztár fizet 30-50 000 Ft jutalékot?

2. Az első éves díj 20%-a visszajár visszavásárlás esetén az új szabályok szerint. A Metlife Manhattan biztos, hogy Jó?

3. Az új szabályozás alapján megszűnt a kezdeti költség.

Helyette :Forgalmazási költség, vagyonarányos költség.

Köszi szépen. Átírtam. Azt szeretném, hogy azok is megérthessék az útmutatóból a terméküket, akiknek kezdeti egységes terméke van még. A Metlife oldalán ez volt a legújabb feltétel, amit találtam. (Annyira nem fontos, csak minta.) A jutalékot az önkéntesre sokalltad, igaz? Alkusztól kérdeztem, ő 20-30 ezer forintot mondott fixen, de szabályzatban olvastam, hogy az egy havi vállalt összeg is lehet. Így jött ki a 30-50 az adott szerződésre. De ha van pontosabb adatod, szívesen veszem.

Szia Ádám!

Köszönöm a választ!

Értem, ígazad van, sajnos mindkét költségszerkezetet ismerni kell, mert még vannak régi biztosítások is.

A pénztáraknál nekem 5 000 Ft-ot fizetnek, ha az ügyfél számlát nyit. Persze más pénztáraknál nem tudom. Ezért voltam kiváncsi.