Érdemes lenne önkéntes nyugdíjpénztárban megtakarítanod?

Ez a legrégebbi megtakarítási forma a nyugdíj megtakarítási lehetőségek között. Rengetegen voltak tagok, azonban ma már egyre kevesebben választják az önkéntes pénztárat az emberek.

Ha egy „független” pénzügyi tanácsadóval találkozol, akkor minden bizonnyal egy nyugdíjbiztosítást fog neked ajánlani. Ha egy valódi pénzügyi tanácsadásra mész el, ahol te fizeted meg a tanácsadó idejét és szakértelmét, valószínűleg egy NYESZ számlát fog ajánlani.

Számos egymásnak ellentmondó információt fogsz kapni. Ezért, mielőtt belevágsz a nyugdíjcélú megtakarításba, vagy elköteleződnél az önkéntes nyugdíjpénztár mellett, ajánlom figyelmedbe ezeket a cikkeket:

- A magyar nyugdíjrendszer jövője: mennyit kell félretenni?

- A nyugdíjcélú előtakarékosságokról érthetően

- Itt az igazság az ingyenes pénzügyi tanácsadásról

Most pedig megnézzük, hogy miként működik az önkéntes nyugdíjpénztár, és el fogod tudni dönteni te is.

Vágjunk is bele…

Hogyan működik az önkéntes nyugdíjpénztár?

Az önkéntes nyugdíjpénztár, mint megtakarítási lehetőség, egyike annak a három kifejezetten nyugdíjcélú megtakarítási opciónak, amelyek segítségével 20% adójóváírást tudsz kihasználni a befizetéseid után.

Ez azt jelenti, hogy minden 100 forint befizetésed után, a magyar állam hozzátesz 20 forintot a megtakarításodhoz. A 20%-nak megfelelő pénzösszeget a személyi jövedelemadódból tudod visszaigényelni.

A három nyugdíjcélú megtakarítási számla:

- Nyugdíj előtakarékossági számla (Adókedvezmény: 20%, maximum 100.000 Ft/év)

- Nyugdíjbiztosítás (Adókedvezmény: 20%, maximum 130.000 Ft/év)

- Önkéntes nyugdíjpénztár (Adókedvezmény: 20%, maximum 150.000 Ft/év)

Egyelőre az előbb felsorolt megtakarítási lehetőségek közül lehet választani, amennyiben ki szeretnéd használni a 20% adójóváírás nyújtotta előnyöket.

Amennyiben magasabb összeget szeretnél megtakarítani nyugdíjadra, jó hír, hogy arra is van lehetőséged, hogy a meglévő három lehetőséget kombináld valamilyen módon. Például, egyszerre fizetheted az önkéntes nyugdíjpénztáradat, és a NYESZ számládat is.

A törvény jelenleg 280.000 Ft visszaigénylését teszi lehetővé évente az SZJA befizetésedből. Ehhez ugye 1.4 millió forintot kell befizetned a nyugdíjcélú megtakarításaidba. Ezt például egy önkéntes pénztár, és egy nyugdíjbiztosítás maximalizálásával tudod megtenni. A nyugdíjbiztosításokkal azonban vigyázz!

Fontos, hogy a pénztári megtakarítási formákat egy kalap alá veszik, ami azt jelenti a számodra, hogy hiába fizetnél be például fél-fél millió forintot az önsegélyező, és az önkéntes pénztáradba, a visszaigényelhető összeg ugyanúgy 150.000 Ft lesz maximálisan, nem pedig 200.000 Ft.

Személyi jövedelemadó befizetésed biztosan van, ha alkalmazottként dolgozol. Amennyiben három, vagy több gyermeked van, akkor érdemes megnézned a bérpapírodat, hiszen lehet, hogy kihasználsz minden ilyen jellegű adókedvezményt. Ezt ellenőrizd le, mielőtt bármilyen szerződést megkötnél.

Sajnos nagyon sokan úgy vágnak neki a nyugdíjcélú megtakarítások keresésének, hogy nem tervezték meg a saját nyugdíjas éveiket. Érdemes ezzel kezdeni! Ehhez találsz segítséget itt: Nyugdíjcélú Előtakarékosság Útmutató

Most pedig nézzük meg, hogy mennyit is tesz hozzá valójában a megtakarításodhoz a 20% adójóváírás.

Mennyit számít az adójóváírás?

Az egyik legnagyobb érv egy önkéntes nyugdíjpénztár megkötése mellett az szokott lenni, hogy igénybe lehet venni a 20% adójóváírást. Természetesen, ez a már említett másik kettő nyugdíjcélú megtakarítási forma esetén is adott, így ez nem lehet az egyetlen érv a megkötés mellett.

A 20% adójóváírással kapcsolatban van egy tény, amiről csak nagyon kevesen beszélnek: Nem is akkora durranás a 20% adójóváírás!

Nézd csak meg az alábbi táblázatot, és mindjárt látni fogod, hogy miért:

Éves extra hozam 20% adókedvezmények miatt, különböző időtávokon, 5% hozam mellett

Láthatod, hogy minél több idő áll a rendelkezésedre megtakarítani, annál kisebb lesz a jelentősége a 20% adójóváírásnak. Ennek az az oka, hogy mindig az adott évi befizetésedre kapod meg a 20% adójóváírást, nem pedig a már bent lévő teljes tőkédre.

20 éves időtávon például már egy 1,5%-os költségtöbblet is elveszi az összes adott évi adókedvezményedet. 30 év esetén pedig már kevesebbet, mint 1%-ot jelent a 20% adójóváírás. Ezért is nagyon fontos, hogy odafigyelj a költségekre. Minél alacsonyabb a költséged, annál magasabb lesz a nettó hozamod.

Sajnos többször is találkoztam olyan megjegyzéssel, hogy a 20% adójóváírás 20%-os hozamot jelent. Ez csak az első évre igaz, hiszen ott valóban 20%-os hozamot tesz hozzá az első éves befizetésedhez. Ez viszont már a második évben 10% körülire csökken, és a tendencia is marad évről-évre csökkenő.

Amennyiben 20+ év áll a rendelkezésedre megtakarítani nyugdíjcélra, nem feltétlenül érdemes elköteleződnöd a 20% adójóváírás miatt. Érdemes megismerkedned a TBSZ számlával is, amely egy sokkal rugalmasabb megtakarítási lehetőséget jelent. Itt találsz róla információt: TBSZ számla működése

Ha 10-15 éved van a nyugdíjig, akkor érdemes lehet arra törekedned, hogy minél jobban kihasználd az adójóváírás lehetőségét, hiszen éves szinten 2% körüli, vagy afeletti plusz hozamot jelenthet a számodra.

Arra azonban nagyon ügyelj, hogy ne köss meg semmilyen magas költségű nyugdíjbiztosítást, hiszen könnyen kifizetheted költségként a megkapott adójóváírásodat. Ebben az esetben szintén teljesen feleslegesen köteleződtél el hosszú évekre, lehet jobban jártál volna akár egy sima állampapír befektetéssel.

Önkéntes nyugdíjpénztár öröklése

Nagyon fontos kérdés, hogy mi történik abban az esetben az összegyűjtött vagyonnal, ha a takarékoskodó még a nyugdíjba vonulása előtt elhalálozna. Természetesen a pénzt a kedvezményezett megörökölheti, méghozzá hagyatéki eljáráson kívül, illetékmentesen.

Milyen garancia vonatkozik az önkéntes pénztárakra?

Az önkéntes nyugdíjpénztárakra nem vonatkozik az itthon ismert BEVA, vagy OBA garancia. Ez azt jelenti, hogy ha csődbe menne az adott pénztár, vagy valamilyen bűncselekmény következtében nem lenne meg a pénzed ott, ahol gyűjtöd a nyugdíjra félretett vagyonodat, akkor a magyar állam nem fog kártalanítani a téged ért veszteségért.

A három nagy nyugdíjcélú megtakarítási lehetőség közül talán a pénztári forma, amely a legkockázatosabbnak mondható. A NYESZ számla esetén tudsz a BEVA garanciával számolni, míg egy nyugdíjbiztosítás esetén a biztosítók viszontbiztosítási szerződéseire, illetve hatalmas vagyonukra támaszkodhatsz. A pénztárak jóval kisebb vagyonnal rendelkező pénzintézeti formák.

Emellett természetesen mindegyik pénztárnak meg kell felelnie a hatályos törvényeknek, illetve a működésüket is folyamatosan ellenőrzik. Amennyiben fontos számodra a biztonság, érdemes olyan pénztárat választanod, amely esetén ott van a háttérben egy nagy, és tőkeerős anyavállalat. (pl. Allianz, Aegon, OTP, stb.)

Fontos megjegyeznem, hogy a rossz befektetési döntéstől azonban semmi, és senki nem véd meg. Érdemes csak olyanba fektetned, amit ismersz, és amely megfelel a kockázatviselési hajlandóságodnak.

Az önkéntes pénztár NEM magánnyugdíjpénztár

Sokan keverik még a mai napig az önkéntes nyugdíjpénztárakat a magánnyugdíjpénztárakkal, így attól tartanak, hogy egyszer jönni fog az állam, és elveszi majd tőlük a nyugdíjra félretett pénzüket. Ettől nem kell tartanod, ugyanis ez a pénz a te magántulajdonod. A leadózott, nettó béredből teszel félre.

Ennyi erővel attól is tartanod kéne, hogy egyik napról a másikra a folyószámládról is elveszik minden pénzedet, vagy eladják a lakásodat a fejed fölül. Te is biztosan érzed, hogy ez egyáltalán nem reális, a félelem megalapozatlan.

Önkéntes nyugdíjpénztár: a feltételek

Az önkéntes pénztárak olyan önkéntes alapon szerveződő közösségek, amelyek nyugdíjcélú megtakarítási lehetőségként nyújtanak befektetési szolgáltatást. Tehát, egy önkéntes pénztárba befizetett pénzedet egy névre szóló számlán, a saját nyugdíj megtakarításodként tartják nyilván.

Hazánkban ez a legrégebbi állami támogatással is rendelkező nyugdíj előtakarékosság. Éves szinten maximálisan 150.000 forintot tudsz visszaigényelni az SZJA befizetésedből egy önkéntes pénztáron keresztül. Mint minden nyugdíjcélú megtakarítás, ez is kötöttségekkel jár.

Ha már eltelt 10 év a számla megnyitása óta, és nyugdíjba mentél, akkor adómentesen hozzáférhetsz a teljes megtakarításhoz, a hozamokhoz és az adókedvezményekhez is.

Ha nyugdíj előtt akarsz hozzáférni, akkor a helyzet bonyolultabb…

Amennyiben a nyugdíjba vonulásod előtt nyúlnál hozzá a megtakarításodhoz, azt kell megnézned, hogy hány éve indítottad azt. Ha már eltelt legalább 10 év, akkor a HOZAMAIDAT mindenféle büntetés nélkül fel tudod venni. Ezt más nyugdíjmegtakarítás nem tudja, ráadásul ezt 3 évente meg is tudod ismételni.

Ezt a lehetőséget érdemes úgy kihasználni, hogy a hozamokat felveszed, majd visszafizeted az önkéntes pénztáradba, vagy más nyugdíjcélú megtakarításodba. Így a 20% adójóváírás kihasználását a hozamaid fedezik.

A befizetett tőkére vonatkozó szabályok

A teljes tőkédre vonatkozóan azonban szigorúbbak a szabályok.

Amennyiben nyugdíj előtt szeretnél hozzáférni a megtakarításodhoz, akkor a „várakozási idő” kezdetétől számított 20 év után tudsz majd büntetlenül hozzájutni az első évben befizetett tőkédhez. Ebben az esetben nem kell kamatadót, vagy más büntetést megfizetned.

A szabályozás (1995. évi CXVII. törvény 28. §. (8)) itt két részből áll:

- Az egyéni számlán 2007.12.31 előtt jóváírt pénzeknél egységesen a számlanyitás időpontja számít a „várakozási idő” kezdetének.

- Az egyéni számlán 2007.12.31 után jóváírt pénzeknél viszont mindig az adott tőke befizetésének az időpontja számít a „várakozási idő” kezdetének.

Az várakozási idő kezdetétől függ, hogy hozzáférhető-e az összeg, és ettől függ az adó alapja is.

| Várakozási idő óta eltelt idő | Adóalap mértéke a tőke %-ában |

|---|---|

| 10 év előtt | Nem felvehető |

| 10 év | 100% |

| 11 év | 100% |

| 12 év | 90% |

| 13 év | 80% |

| 14 év | 70% |

| 15 év | 60% |

| 16 év | 50% |

| 17 év | 40% |

| 18 év | 30% |

| 19 év | 20% |

| 20 év | 10% |

| 21 év | Az 1. év adómentes |

| 22 év | A 2. év is adómentes |

A nyugdíjba vonulás előtti hozzáférés esetén az így számolt adóköteles tőkerész 89%-a számít adóköteles jövedelemnek, amelyre SZJA és Szocho fizetési kötelezettség keletkezik.

Ha tehát a nyugdíjba vonulás előtt nyúlnál a pénzedhez, akkor a tőkéd egy része valószínűleg adóköteles jövedelemnek fog minősülni. 10 év előtt pedig egyáltalán nem tudsz hozzáférni az itt gyűjtött pénzedhez, kivéve ha időközben nyugdíjba vonulsz. Viszont még ekkor is SZJA-t kell fizetned a tőkéd után, melybe a kapott adókedvezmények is beleszámítanak.

Ezek miatt érdemes még akkor belépned, amikor még 10 évnél több időd van a nyugdíjig, különben a nyugdíjazást követően még várnod kell az adómentes felvételre. (Ez nem feltétlen probléma, ha nem kell rögtön a pénz.)

Amennyiben az évek során lenne egy-két nehezebb éved anyagilag, akkor van lehetőséged a befizetéseket szüneteltetni. Ha pedig szimpatikusabbnak találsz egy másik nyugdíjpénztárat, könnyen válthatsz egy másik pénzintézetre is. Ebből a szempontból is egy rugalmas nyugdíj megtakarításról van szó.

Hova kerül a pénzed?

A nyugdíjpénztárakba beérkező pénz háromféle helyre kerül. Az egyik az úgynevezett fedezeti tartalék, ami az a „zseb”, ahol a saját megtakarításodat is találod. Itt gyűlik a te pénzed, ez az összeg van befektetve, és itt találod a 20% adójóváírásként megkapott összeget is. A tagdíj minimum 90%-a ide kerül.

A működési tartalék az a „zseb”, amelyből a saját működését fedezi a pénztár. A likviditási tartalékba pedig azok a pénzösszegek kerülnek, amelyek a pénztár fizetőképességét biztosítják. Ehhez a tartalékhoz tud nyúlni egy pénztár baj esetén.

Mivel a pénzedet be fogod fektetni, előbb érdemes megismerkedned a befektetések legfontosabb alapelveivel: Hogyan kell befektetni?

Önkéntes nyugdíjpénztár indítása

Amikor megvan, hogy melyik pénztárba lépnél be, ki kell töltened egy belépési nyilatkozatot. El kell döntened, hogy mekkora összeget akarsz befizetni, és azt milyen gyakorisággal. A legtöbben a havi befizetést választják, így ha neked is az szimpatikus, javaslom, hogy állíts be csoportos beszedést, hogy biztosan ne maradjon el a befizetés.

Plusz pénzt bármikor fizethetsz be, amikor csak akarsz, illetve szüneteltetni is tudod a befizetéseket. Régebben sok vállalat fizette a munkavállalóinak az önkéntes pénztárát. Ez a lehetőség a mai napig fennáll, tehát lehet egyéni befizetést intézni, de lehet munkáltatói befizetés is.

Nagyon sok „ingyenes” pénzügyi tanácsadó azzal érvel az önkéntes pénztárak ellen, hogy csak az aktuális nyugdíjkorhatár elérésekor fizet. Tehát, ha a megtakarítási időszak közben nő a hivatalos nyugdíjkorhatár, akkor a teljes tőke mindenféle megkötések nélküli felvétele is tolódik.

Úgy gondolom, hogy ha már nyugdíjra teszünk félre, akkor ez nem szabad, hogy probléma legyen. Amúgy sem lenne szerencsés elkezdeni költeni a nyugdíjra szánt tőkét azelőtt, hogy nyugdíjba vonulnánk. Ha pedig mindenképp szükség van valamekkora összegre, akkor a hozamokat ki tudod venni.

Érdemes még megemlíteni a tagi kölcsönt. Ez azt jelenti, hogy ha legalább 3 éve nyugdíjpénztári tag vagy, akkor van lehetőséged kölcsönt felvenni. Ennek persze feltétele, hogy máshol ne legyen visszafizetetlen tagi kölcsönöd, vagy más pénztárnál folyamatban lévő kölcsönigénylésed. A számládon lévő pénzed maximum 30%-át veheted fel, és 1 éves futamidőt kaphatsz.

Mivel a tagi kölcsön kamata a mindenkori jegybanki alapkamat +5%, nem javaslom az igénybe vételét.

Elérhető befektetési portfóliók

A legtöbb esetben 3-4 előre összeállított befektetési portfólió közül tudsz választani. Mivel nem neked kell összeválogatni, hogy pontosan mibe szeretnél fektetni, elég könnyű dolgod van, hiszen csak azt kell kitalálnod, hogy mekkora kockázatot vagy hajlandó vállalni.

Minél közelebb van a nyugdíj, annál biztonságosabbat érdemes választanod. 15 év esetén a kiegyensúlyozott, vagy akár a dinamikus portfólió is jó lehet. Mivel nem látsz bele az adott portfólióba, ez sokak számára riasztó is lehet, hiszen nem tudod, hogy pontosan mikor, miben van a pénzed. Éppen ezért egy magasabb fokú bizalomra van szükség a pénztár irányába.

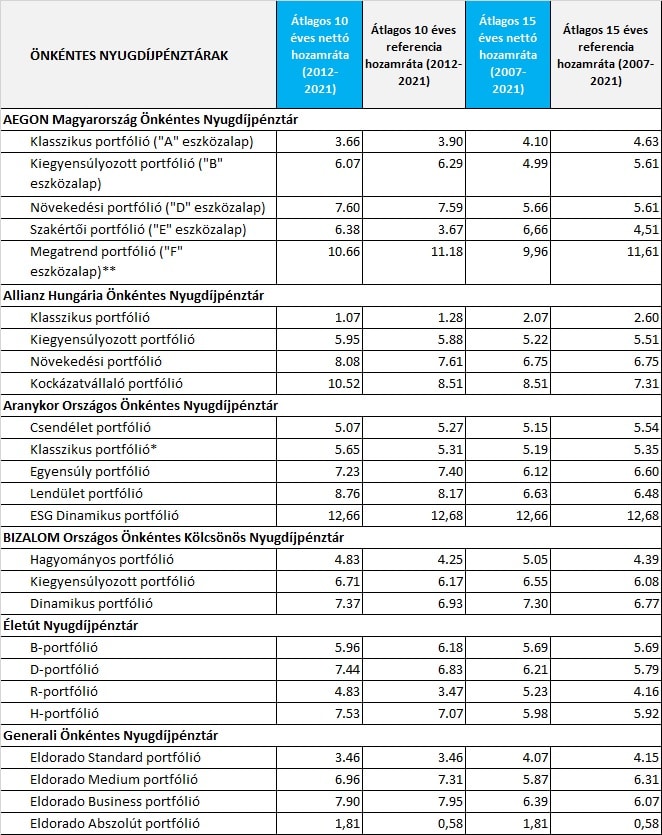

Az alábbi ábrán látatod, hogy mely portfólió, hány százalék hozamot ért el.

Önkéntes pénztárak hozamai

Forrás, és aktuális hozamok: MNB

Láthatod, hogy az Aegonnál 5 portfólió közül, az Allianznál 4, míg az Aranykornál szintén 5 portfólió közül tudsz választani. Könnyen meg tudod nézni, hogy mekkora hozamot értek el az elmúlt évben, az elmúlt 10 vagy éppen 15 évben. Itt találod az MNB által összeállított listát az összes pénztárról.

Ha szeretnél foglalkozni a nyugdíjcélú megtakarításod befektetés részével is, akkor ez nem a te terméked. Alighanem jobban jársz, ha eljössz a Pénzügyi Szabadság Alapozó tréningre, és megtanulod magad kezelni a befektetéseidet, hiszen ezzel nagyobb szabadságod, magasabb hozamod, és alacsonyabb költségeid is lesznek.

Ha viszont egyáltalán nem akarsz ilyesmivel törődni, akkor lehet megtaláltad a számodra megfelelő nyugdíj megtakarítási terméket.

Önkéntes nyugdíjpénztár: a költségek

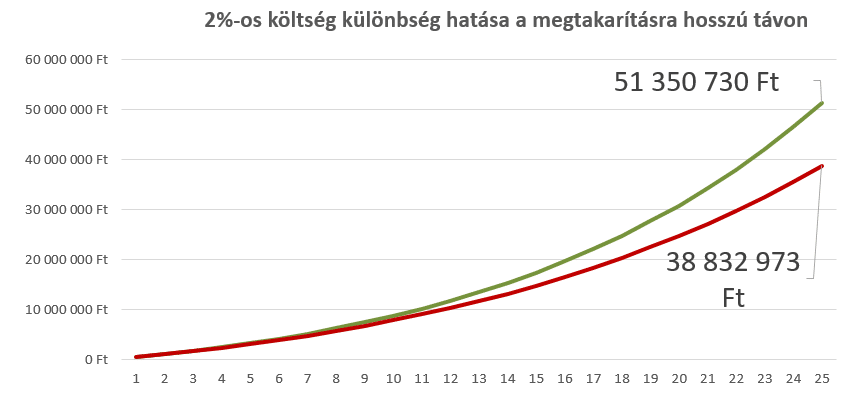

Amikor egy megtakarításról, befektetésről beszélünk, akkor minden esetben a költségek átvilágításával érdemes kezdeni. Ez a legjobb szűrő arra, hogy gyorsan csökkentsük a szóba jöhető termékek körét. Érdemes megfogadnod, hogy soha nem kötsz meg olyan megtakarítást, aminek magasabb az éves átlagos költsége 2,5%-nál.

Sokaknak megérné akár hónapokra is fizetés nélküli szabadságra menni csak azért, hogy megtalálják a legjobb nyugdíj előtakarékosságot maguknak. A következő ábra meg is mutatja, hogy miért.

Láthatod, hogy minél hosszabb az időtáv, annál többet számít, hogy milyen költségen fektetsz be. Erre nagyon figyelj oda, mert ahogy a példa is mutatja, egy lakás árát is könnyen elbukhatod egy rossz döntéssel.

Ha a lehető legkisebb költséggel akarod elindítani a nyugdíj megtakarításod, akkor valószínűleg a NYESZ számlák irányába érdemes keresgélned, a nyugdíjbiztosításokat pedig érdemes lesz messziről elkerülnöd.

Az önkéntes nyugdíjpénztárak költségei két részre oszthatók. Az egyik rész a befektetési költség, amit a legtöbb helyen alapkezelési díjnak neveznek. Ez az információ egyelőre nem ismert pontosan, mivel a mögöttes alapok költségét egyelőre nem kötelesek kimutatni.

A szemfülesek azonban ki tudják számolni a bruttó, és a nettó hozamráta különbségéből, amit az MNB minden évben közzétesz. Számításaim alapján, egy átlagos portfólió esetén, nagyjából éves 0,5%-kal kell számolni egy önkéntes pénztár esetén.

A másik részét a költségeknek a sávos költségelvonások teszik ki. Ez azt jelenti, hogy adott befizetési sávokra vonatkoznak az adott költségek. Mivel ezek a költségek a befizetésekből kerülnek levonásra, nem pedig a teljes tőkéből, érdemes minél több pénzt befizetned, hiszen akkor arányaiban annál kevesebb lesz a költséged.

forrás: portfolio.hu

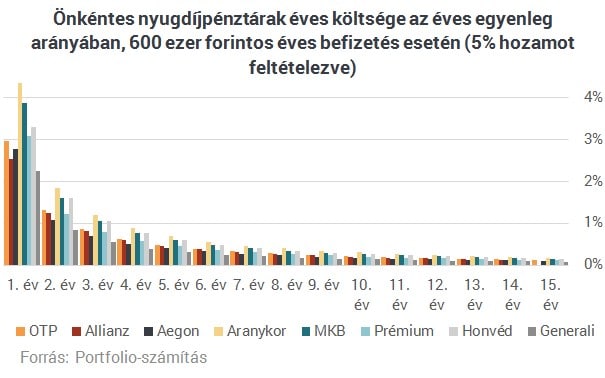

Az alábbi ábra nagyon szépen bemutatja, hogy már néhány év elteltével 1% alá tud esni a költségünk, ha egy viszonylag magasabb összeget, éves 600.000 forintot fektetünk be.

A sávos költségekre az Aegon biztosítót hozom példaként, amely a következőképpen határozta meg a költségeit:

Aegon önkéntes nyugdíjpénztár sávos költségei

Ez azt jelenti egy éves fél millió forintos befizetés esetén, hogy egyszer levonnak 1.000 forintot (10.000X0,1), majd levonnak 6.600 forintot (110.000X0,06), majd levonnak 7.600 forintot (380.000X0,02). Tehát, összesen 15.200 forintot vonnak el.

Ez azt jelenti egy éves fél millió forintos befizetés esetén, hogy egyszer levonnak 1.000 forintot (10.000X0,1), majd levonnak 6.600 forintot (110.000X0,06), majd levonnak 7.600 forintot (380.000X0,02). Tehát, összesen 15.200 forintot vonnak el.

Ez nem kevés, azonban ne csapjon be a forintosított érték. Hosszútávon az alapkezelésre levont %-os értékek sokkal nagyobb terhet jelentenek, mint a forintosított értékek. Te ne ess abba a hibába, hogy legyintesz plusz 1% költségre!

Önkéntes nyugdíjpénztárak és a TKM

A költségek átláthatósága, és a gyors összehasonlítás érdekében lépett az MNB is, hiszen az önkéntes nyugdíjpénztáraknak is kötelezővé tette, hogy kimutassák a mögöttes költségeiket, és létrehozzák a Teljes Költség Mutatójukat.

A TKM megmutatja, hogy bizonyos paraméterek mentén, megközelítőleg mekkora hozamveszteség ér téged egy elméleti, költségmentes hozamhoz képest, amiatt, hogy az adott megtakarításon keresztül fogsz befektetni. Tehát, a TKM megmutatja azt az éves költséget, amit elvon tőled az adott pénztár.

A TKM-et sok olyan tanácsadó nem veszi figyelembe, akiknek az az érdeke, hogy megköss egy adott megtakarítást. Igenis számít a TKM, és a legjobb, leggyorsabb lehetőség arra, hogy összehasonlítsad a különböző nyugdíjbiztosítási és pénztári termékeket.

Ne feledd! A legegyszerűbb és legkockázatmentesebb módja annak, hogy növeld a hozamaidat, és ezzel együtt a nyugdíjra felhalmozott tőkédet az, hogy a költségeidet csökkented.

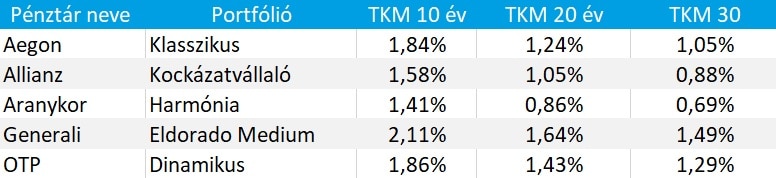

Az alábbi ábrán néhány pénztár TKM értékét hasonlíthatod össze.

Önkéntes pénztárak TKM értékei különböző időtávokon

forrás: MNB, saját szerkesztés

Egyből feltűnhet, hogy minél hosszabb távon tudsz a nyugdíjadra felkészülni, annál alacsonyabb költséggel tudsz számolni. Adjon ez is egy lökést, hogy ne késlekedj, amikor a nyugdíjas évedire való felkészülésről van szó. 10 év esetén is többnyire 2% alatti költséggel találkozol, ami elég átlagosnak mondható. 20-30 év esetén már elég kedvezőnek mondható, ha 1% körüli költség mellett tudsz befektetni.

Összességében viszonylag alacsony költségekkel működnek a nyugdíjpénztárak, azonban ha még ennél is alacsonyabb költséget szeretnél, érdemes lehet megnézned a NYESZ számlát, vagy akár a TBSZ-t is.

Érvek az Önkéntes nyugdíjpénztár mellett

Nem igényel szakértelemet, a leggyorsabban kiválasztható, és elindítható megtakarítási forma. A pénzt a nyugdíjpénztárnál dolgozó befektetési szakemberek fektetik be állampapírokba, részvényekbe, kötvényekbe, vagy akár befektetési alapokba.

A te feladatod mindössze annyi az elején, hogy azt végiggondold, hogy mekkora hozamért, mekkora kockázatot vagy hajlandó vállalni. Emellett fontos tény, hogy egy viszonylag olcsó megtakarítási formáról van szó. Legalábbis egy átlagos nyugdíjbiztosításnál mérföldekkel kedvezőbbek a költségei.

Alacsony havi megtakarítási díjjal is el lehet kezdeni, bár érdemes itt is arra törekedni, hogy minél többet fizess be, hiszen a költségek ezzel együtt fognak csökkenni. Akár a munkáltatód is fizetheti juttatásként, vagy cafeteria elemként, ami szintén hozzá tud járulni, hogy gyorsabban növekedjen a nyugdíjra félretett vagyonod.

Egy igen rugalmas megtakarítási forma, hiszen tudsz váltani a pénztárak között, illetve a fizetés mértékén is tudsz változtatni. Éppen ezért azoknak tudom javasolni, akik nem akarják beleásni magukat a pénzügyi termékekbe, nem akarnak napokat kutatni a megfelelő megtakarítás után, hanem gyorsan döntenének, és biztosra mennének. Az Önkéntes pénztáraknál nem igazán lehet mellényúlni.

Érvek az Önkéntes nyugdíjpénztár ellen

Mivel előre legyártott portfóliók közül kell választanod, egyáltalán nem személyre szabható. Ugyanolyan befektetésed lesz, mint mindenki másnak. Emellett még azt sem tudod, hogy pontosan mibe fektetnek, így muszáj megbíznod az adott pénztárban.

Annyi biztos, hogy kisebb-nagyobb mértékben fektetnek állampapírba, így könnyen megnövekedhet a kitettséged Magyarországgal szemben. Emellett, az önkéntes pénztárak azok az intézmények, amelyek a leginkább államilag szabályozottak.

Legalább 10 évnek el kell telnie, hogy hozzáférhess a pénzedhez, de ez is csak akkor igaz, ha közben nyugdíjba mész. Előtte keményen le kell adóznod a tőkéd után. Erre gyógyír lehet, hogy legalább a hozamokat fel lehet venni 10 év után.

Összefoglalás

Összesen három olyan kifejezetten nyugdíjcélú megtakarítási forma közül tudsz választani, ahol igénybe tudod venni a 20% adójóváírást. Az önkéntes pénztár mind közül a legegyszerűbb megtakarítási forma.

Előnye, és akár hátránya is lehet a te szemedben az, hogy csak előre összeállított portfóliót tudsz kiválasztani, tehát nem tudod a saját igényeidre szabni a portfóliót. Ebből adódóan viszont egy nagyon egyszerűen fenntartható szerződésről van szó. Szinte semmit nem kell vele foglalkoznod, csak fizetned kell.

Persze, ha akarsz, tudsz változtatni a portfóliódon, a fizetés mértékén, és ütemén is, sőt, akár a meglévő pénztáradat is lecserélheted egy másikra. Érdemes olyan pénztárat választanod, amely nagy tőkével, és biztonságos háttérrel rendelkezik.

Az önkéntes nyugdíjpénztárakat leginkább azoknak javaslom, akik nem szeretnének túl sokat bajlódni a nyugdíjcélú megtakarítások összehasonlításával, a portfólió összeállításával, és jobban megbíznak a pénztárban, mint a saját képességeikben a pénzügyek területén.

Neked van önkéntesed? Mi miatt döntöttél mellette? Ha nincs, akkor az önkéntes nyugdíjpénztárat választanád, vagy valamilyen más megtakarítási formát?

Szia!

Nagyon szuper cikk, köszi.

Nekem is van, az első munkahelyemnél kötötte nekem a cég, hogy béren kívüli juttatásként ide utalja a pénzt.

Sajnos így túl korán kezdtem el fizetni. A nyugdíjig még legalább 30 évem van. Pont a múlt héten olvastam utána ennek a témának és szomorúan olvastam, hogy nem vehetem ki a pénzem még jó pár évig és utána is csak apránként, ha nem akarok adózni a kivett tőke után. 🙁

Most muszáj fizetnem, hogyha legalább 10 év után a hozamot szeretném kivenni. Ha nem éri a befizetés a havi 7500 Ft-ot akkor a hozamot elbukom.

Egyébként Aranykor Harmónia portfólióm van. Ahogy látom legalább annak a legalacsonyabb a TKM-je, de így is elcserélném egy NYESZ-re, ha lehetne.

Szerintem nem feltétlen bukod el a hozamot, ha nem fizeted. Csak olyankor a költségeket a hozamból vonják le. De a költséget egyébként is vonják, más számláknál is.

22 éves koromban léptem be az önkéntes nyugdíjpénztárba, az akkori munkáltatóm által adott cafeteriát ide kértem. Később, munkahelyváltást követően kissé elhanyagoltam, már gyakorlatilag csak a tagdíjat fizetem. A hozamot (pár száz ezer forint) háromévente kikérem és állampapírt vásárolok rajta. Most 37 éves vagyok, nem köteleződöm el túlzottan az ÖNYP mellett, jellemzői miatt tartok a kitettségétől.

Kedves Ádám! A kezdetek óta tagja vagyok önkéntes magánnyugdíjpénztárnak. Jövőre megyek nyugdíjba. Ahogy megtehettem (gyerekek felnőttek) elkezdtem a maximális összeget fizetni havonta. 2019 év végi elszámolásnál boldogan tapasztaltam, hogy már 10 millió forint várja, hogy nyugdíjba menjek😂. Most jött a fekete leves 3 hónap elteltével jelentősen csökkent az egyenlegem😥. Mit tegyek? Fizessem tovább a maximális ( adókedvezmény szempontjából) összeget és jövőre, ha nyugdíjba megyek ne vegyem fel, várjak amìg rendeződnek a dolgok? Sajnos ez a befektetés nem tőkegarantált. ARANYKOR egyensúly mnyp. Kíváncsian várom véleményedet. Talán a jelenlegi helyzet egy kis videós előadást is megérdemelne. Köszönettel

Nehéz ebben tanácsot adni, hiszen a pénztár befektetéseinek egy része részvényekben van és a piac alakulását nehéz megjósolni.

Szinte biztos, hogy az utolsó évben még érdemes befizetned, hiszen a befizetésre 20%-levonások extra jövedelmet kapsz alig több, mint egy év alatt.

A továbbiakkal kapcsolatban azt érdemes tudni, hogy a nyugdíjas években a tanácsadók egyre kisebb részvényhányadot és egyre nagyobb kötvényhányadot javasolnak. És a pénztár lehetőségei a kötvényekkel kapcsolatban sokkal rosszabbak, mint a lakossági prémium kötvények. Ezért, ha ezt az stratégiát követed, érdemes kilépni.

Talán mire nyugdíjba mehetsz, tisztábbá válik a járvány miatt bekövetkezett tőzsdei zűrzavar és könnyebb lesz eldönteni, hogy érdemes-e a kilépés előtt emelkedésre várni. Ehhez nem árt majd utánakérdezni, hogy a pénztár portfóliója pontosan milyen eszközöket tartalmaz.

Szia!

En azt szeretnem megtudni, hogy kulfoldi nyugdijpenztarbol at lehet-e vezettetni a penzt magyar nyugdijszamlara? A jelenlegi nyugdijpenztaram szerint erre van lehetoseg, de nem tudjak megmondani, hogy ez vajon milyen elonyokkel, illetoleg hatranyokkal jarhat. Kulfoldon 10 eve fizetem az onkentes nyugdijat, es max egy even belul haza szeretnek koltozni.

Elore is koszonom a segitseget!

Szia Anita,

Nekem ugyanez a kérdésem van csak fordítva, hogy később lehet-e magyart külföldibe átvinni.

Én is köszi előre a választ!

Kedves Ádám, pontatlan az adózási rész, és az is hogy 2008. év előtti befizetés felvétele adómentes.

Köszönöm, pontosítottam.

Szia Ádám!

„Számításaim alapján, egy átlagos portfólió esetén, nagyjából éves 0,5%-kal kell számolni, amit a pénztár von le az alapkezelésre.”

Itt az önkéntes pénztárnál választott portfólió megadott TKM értéke mellett további költségként jelentkezik q kb. 0,5% vagy sem..

Én már nyugdíjas vagyok, és az összes önkéntes számlán lévő pénzt felvettem. Még 1996-ban léptem be, amikor még nem sok választási lehetőség volt, ill. nem is volt pénzügyi tudatosságom, nem is voltunk ránevelve. A számításaim szerint kb. azt az összeget fizették ki amit számszerűen befizettem (mínusz a 3 évente felvett hozamok).

Összefoglalva: kevés keresetből keveset félretéve nem tűnt kockázatosnak, de azért jól jött a felvett összeg. Ezzel már lehet valamit kezdeni, azaz több a semminél.