Vedd a kezedbe a pénzed irányítását, és rázd gatyába a vézna bankszámlád! A hitelek visszafizetése az első lépés, hogy a havi költségvetésed egy szupererős vagyonépítő gépezetté gyúrd! Ha a „Hogyan fizessem vissza a hiteleimet?” kérdés jár a fejedben, akkor szuper, hogy itt vagy!

Ebben a cikkben egy lépésről lépésre útmutatót kapsz, miként hozhatod formába a pénzügyeidet!

Nos, örülök, hogy ennyire határozott vagy, mert szükséged is lesz rá. Bizonyára már túl vagy a különböző gazdagodjunk meg gyorsan tippeken, és látod, valójában csak egy dolog működik: a kemény munka. Ahogy az edzésnél is, ahhoz, hogy formába lendülj, nem elég csak várni, és álmodozni a szép alakról és nagy izmokról. Minden nap tenni kell érte.

A hitelek visszafizetése, és a pénzügyek általában is nagyon hasonlóan működnek. Van néhány alapelv, amit betartva el lehet kezdeni felszámolni a tartozásokat, és elkezdeni vagyont építeni. Ezek az elvek nem bonyolultak, sőt azt mondanám, egyszerűek…. Legalább is elméletben. Véghezvinni azonban kitartásra lesz szükséged.

Ehhez pedig jól jön egy:

Hitelgyilkos pénzügyi alakformáló program

Amit most bemutatok neked, az nem egy légből kapott „így fizesd vissza a hiteleidet útmutató”, hanem egy több tízezer emberen tesztelt, minden oldalról jól átgondolt szuper intenzív hitelégető pénzügyi edzésterv.

Sajnos nem az én ötletem volt, de így talán még hitelesebb: az amerikai Dave Ramsey könyvéből szedtem ki a lépéseket, aki már több mint 10.000 embernek segített kikerülni a hitelek csapdájából.

Az amerikaiaknál a hitel olyan, mint nálunk egy bankszámla. Az iskolából a diákok 3-4 hitelkártyával a kezükben kerülnek ki, és szinte el sem tudják képzelni a vásárlást hitel nélkül. Ezt olyannyira komolyan mondom, hogy az összes amerikai pénzügyi könyv, oldalakon keresztül magyarázza, mi az a bankkártya (angolul: debit card).

Az amerikaiaknak szájba kell rágni, hogy van olyan bankkártya, ami nem hitellel működik. (Számukra ez hihetetlen újdonság!) Azt gondolják, az biztosan nem biztonságos, vagy akkor nem fogják elfogadni a boltban. Elképesztő! Hitelek visszafizetése? Lehetetlen küldetés!

Dave egy ilyen környezetben tevékenykedik, és egy megrögzött hitelgyilkos.

A hitelek visszafizetése: soha többé hitelt!

Amerikában mindent hitelre vesznek: a házat, az autót, a kerti bútort, az oktatást. Ha van 20.000 dollárjuk, akkor 100.000 dolláros házat vesznek, ha 100.000 dollárjuk van, akkor 500.000 dollárosat. (20% önerőt kell letenni, de olykor ezt is megoldják kölcsönnel.)

Szóval, ha a hitelmániákus amerikaiaknak sikerült ezzel a programmal visszafizetni a hiteleiket, akkor neked is menni fog. De csak akkor, ha komolyan veszed a tervet, és elkötelezett vagy.

Mindennek az alapja a gondolkodásod megváltoztatása a hitellel kapcsolatban. Ebben a videóban megcáfolom a leggyakoribb tévhiteket a hitelekkel kapcsolatban:

(Ne maradj le a hasznos videókról: Klikk ide, és iratkozz fel a YouTube csatornámra!)

A könyv első harmada csak erről szól, de én most egy mondatban összefoglalom neked az első 88 oldalt:

Soha többé ne vegyél fel hitelt!

Bizonyára jó okod volt felvenni a hitelt anno. De ha a célod most a hiteleid visszafizetése a lehető leggyorsabban, akkor csak ezzel az elhatározással tudsz megszabadulni a hitelektől egy életre.

Néhány élethelyzetben természetesen jó döntés lehet a hitel, ha emiatt jobb állást kaphatsz, vagy boldogabban élhetsz, és nem okoz gondot a hitel törlesztése. Ha a te helyzetedben jelentős életminőségbeli javulást érhetsz el, és megéri ezért a kamatokat fizetned, akkor természetesen dönthetsz úgy, hogy hitelt veszel fel. Azonban ettől még nem lesz „jó dolog” a hitel.

Attól, hogy a hitel nem jó dolog, még lehet jó döntés, hogy felvetted. Viszont érdemes lehet ezt követően a lehető leggyorsabban visszafizetned, és elindulni ezzel a tervvel. Ez az útmutató nem azoknak szól, akik hitelt akarnak felvenni, hanem azoknak, akik már túlvannak rajta, és vissza akarják fizetni a lehető leggyorsabban.

Néha muszáj felvenni hitelt, olykor, akár meg is érheti, bár a kockázatokkal súlyozva ez már igen ritka eset. A lakáshitel például sok esetben elkerülhetetlen az első lakáshoz. Cégeknek is kellhet hitel. Viszont minden más – személyi jellegű – hitelt a legjobb, ha egy életre elfelejtesz.

Ha elhatároztad magad, hogy visszafizeted a hiteleidet, akkor vágjunk bele!

Hitelek visszafizetése: főbb tudnivalók

Egy jó edzésterv nem csak segít a hiteleid visszafizetésében, de megadja a kellő motivációt is. Hidd el, szükséged lesz rá! Márpedig a pénzügyi célok teljesítése könnyebb, ha a célt részcélokra, apró lépésekre bontjuk. Kutatások bizonyítják, hogy nagyobb eséllyel végezzük el a feladatot, ha kezdetben gyorsabban haladunk.

Ezért fontos, hogy az első lépés legyen kicsi, könnyen teljesíthető. Ha egy nap alatt akarsz mindent megcsinálni, akkor alighanem kudarcot vallasz, és elmegy a kedved az egésztől. A sikerélmény fogja megadni a kellő energiát, hogy a következő lépésre fókuszálj. Fontos, hogy sorrendben haladj a lépésekkel. Ne tegyél kivételt!

Nem jó módszer például, ha minden hiteledre egy kicsit többet fizetsz. Szétaprózod az erőforrásaidat, és úgy fogod érezni, semmivel nem haladsz. A hiteleid visszafizetése során mindig csak az adott lépésre fókuszálj, de azt a lehető leggyorsabban teljesítsd. Menj el a végletekig akár, és ne riadj vissza radikális döntéseket hozni!

Mielőtt belevágunk a hitelek visszafizetése edzésprogramba, az alábbi lépéseket kell megtenned:

Készíts költségvetést!

Jajj ne! Csak költségvetést ne! Lehet, hogy ez az első gondolatod. De hidd el, nincs más módja. A több ezer ember közül, akit Dave kisegített a hitelcsapdából, egy sem járt sikerrel, aki nem készített költségvetést.

Itthon ugyanezt tapasztaltam: azok, akik nem készítenek minden hónapban írásos tervet arról, mire, mennyit fognak költeni, nem tudják idő előtt visszafizetni a hiteleiket!

Az első dolog, amit meg kell tenned tehát, hogy előveszel egy Excel táblát, vagy egy füzetet, és összeírod, mire, mennyit fogsz költeni. Csak így tudod megmondani a pénznek, merre menjen. Ha nem mondod meg neki te, akkor majd elmegy magától.

Nem gond, ha a költségvetésed nem tökéletes, sosem lesz az. De akkor is fontos, minden hónapban írásos tervet készítened. Tudnod kell, mire, mennyit akarsz költeni, és igyekezned kell tartani magadat a tervhez. Ehhez az is kell, hogy mostantól elkezd vezetni a kiadásaidat. Nem nagyjából, nem gondolatban.

Minden egyes forintot fel kell jegyezned: használhatsz appokat, Excelt, Google Spreadsheetet, bármit. A lényeg, hogy minden forinttal el tudj számolni hó végén.

Egyezzetek meg a pároddal!

Ha házas vagy, netán párkapcsolatban élsz, akkor meg kell egyeznetek a költségvetést illetően. Nem fog menni egyedül, ha a másik fél nincsen 100%-osan elköteleződve. Nem lesz könnyű menet, és alighanem több évig fog tartani, mire kellő vagyont építetek. Áldozatokkal fog járni, komoly döntéseket kell majd meghozni.

Lehet, párod azt mondja: benne van a hitelek visszafizetésében. Közben pedig nem köteleződött el teljesen: „Csak a Mercit ne adjuk el.” Pedig pont az autó az, ami elfojtja a bevétel nagy részét. Így nem fog menni: teljes elköteleződés kell, mindkét fél részéről. Akkor is, ha fáj!

Lehet, a család fog zsugorinak tartani, vagy az ismerősök nem fogják érteni, miért nem mozdultok ki annyit. Ez benne van a pakliban. Ez mindkettőtök életét érinteni fogja, így csak akkor tudtok motiváltak maradni, ha egy csónakban eveztek, és támogatjátok a másikat, amikor elgyengül. Legyen tehát közös a cél.

Persze lehet, valami közbe jön, és felmerül valami, ami nem volt benne a költségvetésben. Ilyenkor hívjatok össze egy „vészhelyzet megbeszélést”, és egyezzetek meg az adott havi költségvetés igazításán. Viszont ebbe mindkettőtöknek bele kell egyeznie, illetve ettől függetlenül a költségvetésnek egyensúlyban kell maradnia: valahonnan vissza kell pótolni ezt a pénzt.

A hitel visszafizetéséhez állj a start vonalra!

A program akkor kezdődik, amikor nincsen elmaradásod a hiteleidet illetően. Ha már elmaradásaid vannak, akkor a probléma igen súlyos, és elsőként mindent meg kell tenned az elmaradt törlesztők pótlásáért. Ha ez nem megy, akkor megpróbálhatsz egyezkedni a bankkal, hogy adjanak új feltételeket, ütemezzék át a tartozásod.

Elsőként kerülj egyenesbe: adj el dolgokat, költözz kisebb házba, tegyél meg mindent, hogy a hitelezők felé ne legyenek elmaradásaid, és fizetni tudd az alapvető szükségleteidet, mint az étel, szállás, rezsi, ruházkodás és a közlekedés. Ezt tekinthetjük a kiinduló pontnak.

Ha ezzel készen vagy, akkor indulhat a program, ami egy intenzív menet, és szükséges hozzá, hogy erős legyél. Képzeld el, amint a végére megszabadulsz a hiteleidtől, a teljes fizetésed felett rendelkezhetsz, nem kell aggódnod többé, és végre szabad leszel! Óriási megkönnyebbülés lesz.

Bármit is szoktál csinálni, amikor motiválni akarod magad, tedd meg! Hallgasd meg a kedvenc számod, szedd össze minden erőd, és indulj el az úton.

(Ha valamelyik lépés számodra már „készen van”, akkor automatikusan lépj a következőre!)

1. lépés: Gyűjts össze 150.000 forintot!

Lesznek borús napok, kell egy vész-vésztartalék. A legtöbben azért félünk szembenézni a pénzügyeinkkel, mert attól tartunk, olyan dolgokra bukkanunk, amikkel nem tudunk megbirkózni. Nem csoda, hogy a magyarok 45%-a nem bírna ki hitelfelvétel vagy elköltözés nélkül egy 1 hónapos bevételkiesést.

Márpedig mindig vannak váratlan kiadások! És mindig a legrosszabbkor jönnek. Egy amerikai kutatás szerint az emberek 78%-a át fog élni valamilyen meghatározó negatív eseményt a következő 10 évben! Vagyis számíthatunk ezekre a kiadásokra, és immár nem is olyan váratlan, ha felkészülsz rá!

Nos, a 150.000 forint (eredetileg 1.000 dollár) természetesen nem fogja megfogni az élet összes nagy kiadását, de megteszi első lépésnek, amíg teljesen fel nem töltjük a vésztartalékot. Egyelőre a cél az, hogy a kisebb váratlan költségek ne akadályozzanak a hiteleid visszafizetésében.

Amilyen gyorsan csak tudsz, gyűjts össze tehát 150.000 forintot. Ehhez nyugodtan el is adhatsz valamit, és készen is vagy! Ne húzd sokáig ezt a lépést, lehetőleg 1-2 hónap alatt legyél kész vele maximum, még jobb, ha 2 hét alatt megvagy!

Mi vészhelyzet és mi nem?

Ez a pénz kizárólag a legszükségesebb vészhelyzetekre van félretéve. A legtöbb család ugyanis hitelből finanszírozza a vészhelyzeteket: a magyarok személyi kölcsönből és folyószámlahitelből, az amerikaiak főként hitelkártyából. A legrosszabb, ami történhet, hogy egy váratlan kiadás miatt még több hitelt kell felvenned.

De mi is a vészhelyzet? Olykor nehéz dönteni, vészhelyzetről van-e szó. A karácsonyi ajándékozás nem vészhelyzet. (Figyelem! Minden decemberben van karácsony!) A nyaralás, vagy a hirtelen jött szuper befektetési / vállalkozási lehetőség sem az.

Nem vészhelyzet az autó szervize sem, és a gyermekeid ruháztatása sem. Ezek állandóan felmerülő költségek, melyek a költségvetésed részét kell, képezzék. Persze, ha kihagytad a költségvetésből ezeket a tételeket, akkor tényleg vészhelyzetnek fognak tűnni.

Ez azonban csak tervezési hiba: a költségvetésednek tartalmaznia kell az időszakosan felmerülő költségeket is. Ha valami évente fordul elő, akkor oszd le havi kiadásokra, és illeszd be a költségvetésedbe.

Vészhelyzet például, ha hirtelen elveszíted a munkád, ha lebetegszel, vagy ha totálkárosra törik az autódat, ami nélkülözhetetlen, hogy bejárj dolgozni. Ha ilyesmi történik, akkor hozzányúlhatsz a vész-vésztartalékhoz, bármelyik lépésnél is tartasz. De ezt követően ne haladj tovább a többi lépéssel, amíg nem áll ismét rendelkezésedre a 150.000 forintos vésztartalék.

A hitelek visszafizetéséhez vezető lépések egymásra épülnek: ha bármikor kiesik egy előzőleg elkészített lépés, akkor menj vissza az adott lépésre. Csak akkor haladj tovább, ha az előző lépések készen vannak!

Dugd el, de legyen hozzáférhető!

A vész-vésztartalék lényege, hogy bármikor hozzáférj, ha baj van. Ugyanakkor az sem jó, ha szem előtt van – még a végén kísértésbe esel! Mivel relatíve kis összegről van szó, és amúgy is rövid távon lehet szükséged a pénzre, most nem kell befektetésekben gondolkodnod.

Egyszerűen csak tedd egy bankszámlára, vagy vedd ki készpénzben, és dugd el egy helyre, ahol nem látod. Dave Ramsey a könyvében ír egy hölgyről, aki bekereteztette a pénzt, és ráírta, hogy „Vész esetén betörni”, mint a tűzriasztók esetében. Ez azért is jó ötlet, mert így fizikailag tönkre kell tenni valamit ahhoz, hogy hozzáférj.

Lehetőleg ne látható helyre tedd ki, nehogy valakinek emiatt jöjjön meg a kedve besurranni hozzád. De ilyen célra megfelel egy malacpersely is például, hasonló felirattal.

Mi van, ha már a rendelkezésedre áll ez az összeg, de be van fektetve?

Szuper, akkor ez a lépés szinte kész is, csak előbb ki kell venned a befektetésedből. Csak olyan befektetést törj fel, amit viszonylag kis veszteséggel meg tudsz tenni. (Emiatt nem feltétlen érdemes feltörnöd az életbiztosításod, bár érdemes lehet kiszámolni: Életbiztosítás felmondása)

Ami elfogadható befektetés a vésztartalék számára, és kvázi malacperselyként működhet az az olyan banki lekötés, ami tőkevesztés nélkül feltörhető, vagy rövid lejáratú állampapír, amit bármikor ki tudsz venni. Semmi más! Ha már van ennyi pénzed, akkor vedd ki, tedd be egy biztos, rejtett helyre, és lépj tovább a következő lépésre!

2. lépés: A hitelvisszafizetés hógolyó

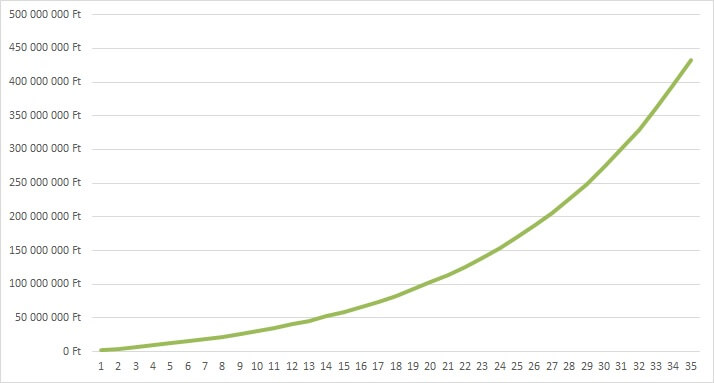

A pénzügyi szabadsághoz szükséges vagyon felépítésében a legerősebb fegyvered a bevételed. Amíg a hiteltörlesztők blokkolják a bevételeidet, addig nem tudsz ráállni az igazán gyors vagyonépítésre. Gondolj bele, milyen gyorsan tudnál vagyont építeni, ha a mostani hiteltörlesztőidet egy az egyben befektethetnéd.

A számok nem hazudnak: vegyünk egy magyar családot, akinek van egy lakáshitel törlesztője havi 80.000 forint, egy autó törlesztője havi 40.000 forint, egy hitelkártya tartozása havi 15.000 forint, és egy személyi kölcsöne, havi 25.000 forint. Ez összesen 160.000 forint havonta.

Ha ez a család ezt az összeget be tudná fektetni (9%-os hozamot feltételezve), akkor 10 év alatt 30 millió forintjuk lenne, újabb 5 év múlva pedig már közel 60 millió, újabb 5 év múlva pedig már több mint 100 millió.

A kamatos kamat ereje: havi 160 ezer forint befektetése hosszútávon, 9%-os éves hozamot feltételezve

Persze, sokat számít, ki mennyit keres. Most lehet, azt gondolod, hogy neked nincs ekkora hiteltörlesztőd. De valószínűleg nincs akkora költséged sem, mint a példában bemutatott családnak. Ha a hiteleidhez képest többet keresel, akkor előnyből indulsz, ha kevesebbet, akkor nyilván neked nehezebb dolgod lesz.

Ez a hiteleid visszafizetésének a legnehezebb lépése, viszont nagyon megéri: ezzel a lépéssel felszabadíthatod a jövedelmed, és ezzel magadat is, hiszen nem lesznek kötelezettségeid a bank felé. A legtöbben ezt a lépést nem akarják meglépni, mert túlságosan kishitűek: de ha te másként akarsz élni, mint az átlag ember, akkor radikális lépésekre lesz szükség.

Itt az idő visszafizetni hiteleidet!

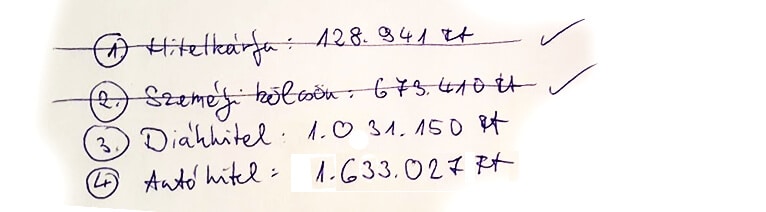

Ebben a lépésben vedd sorra az összes tartozásod, kivéve a lakáshiteledet, azzal később foglalkozunk. Írd fel őket, majd állítsd sorrendbe a legkisebb összegűtől a legnagyobbig. (A tartozás összege szerint rendezd, ne a hitel törlesztője, vagy a kamata alapján.) Ez lesz a hitelek visszafizetésének sorrendje. (Ehhez egy kalkulátort is találsz itt.)

Nem baj, ha az egyik nagyobb kamatozású, mint a másik. Azáltal, hogy a kisebb összegűvel kezded a visszafizetést, hamarabb érsz el sikert, és hamarabb szabadul fel plusz pénzed a fizetésedből. Ezt követően ezt a plusz összeget is a hiteleid visszafizetésére tudod fordítani. Gyors eredmény akarunk elérni, hogy folytatódjon a lendület. A lendület a siker kulcsa!

A folyamatos intenzitás nélkülözhetetlen: túl kell esned a hiteleid visszafizetésén a lehető leggyorsabban! Semmi másra ne fókuszálj, csak erre. Minden más célt alá kell rendelned ennek a feladatnak, hogy 1 maximum 2 éven belül minden hiteledet visszafizesd a lakáshiteleden kívül.

A „megpróbálom, hátha” típusú hozzáállás ide kevés lesz.

Teljes elköteleződés kell!

Kezdd a legkisebb összegű tartozással! A többi hitelre csak a minimum kötelezőt fizesd. Fejezz be minden más megtakarítást is.

Ha vannak megtakarításaid, amelyeket kis veszteséggel, vagy büntetlenül fel tudsz használni, vagy van a 150 ezer forinton felül pénzed, akkor azt egyből forgasd bele a legkisebb hitelbe. Nincs mese! Ha van autód, amit nem használsz, vagy régi kacatok, ruhák, add el őket! Pucold ki a garázst, és tegyél pénzzé mindent, ami nem létszükséglet.

Kizárólag a legkisebb hiteled visszafizetése legyen elsőként a cél. Ha azzal készen vagy, akkor fókuszálj teljes erővel a második legnagyobb hitelre. A felszabaduló havi törlesztőt is szánd erre!

Ahogy számolod fel a hiteleket, egyre könnyebb dolgod lesz, hiszen ha megszabadulsz egy hiteltől, megszűnik a törlesztője. Így egyre több lesz a havi felhasználható bevételed. Innen a hógolyó elnevezés: egyre gyorsabban tudod visszafizetni a hiteleidet.

Fogd a listát a hiteleidről, és tűzd ki a hűtőre! Minden alkalommal, amikor letudsz egy hitelt, pipáld ki, és ugrás azonnal a következőre!

Úgy fizesd vissza a hiteleidet, mintha az életed múlna rajta! Mert tényleg így van! A kulcs: teljes fókusz, teljes elköteleződés, kemény munka, és kitartás.

Mi van, ha nem indul be?

Ha már tényleg nem tudod visszafogni a kiadásaidat, és nincsen plusz pénz, amit a hitelekbe tudnál fizetni, akkor radikális megoldásokhoz kell folyamodni. A bevételed olyan, mint egy folyó, amit eldugítanak a hitelek. Nem tudod őket visszafizetni, mert alig folyik át valami hozzád. Radikális lépés kell:

Ki kell robbantanod az eldugult bevételi forrást. Ahhoz, hogy elinduljon az a bizonyos hitel-visszafizetési hógolyó, először fel kell szabadítanod valamennyit a fizetésedből. Ezt a legkönnyebben úgy teheted meg, ha eladsz dolgokat. De mit? BÁRMIT! Bármit, ami nem kell.

Dave úgy fogalmaz, hogy adj el annyi mindent, hogy a gyerekek azt higgyék, ők a következők, és a szomszédok azt gondolják, megőrültél. Adj el mindent, ami ahhoz kell, hogy elindítsd a hógolyót!

Olvastam motorrajongóktól, akik eladták a motort, gyűjtőkről, akik eladták a gyűjteményüket, hölgyekről, akik eladták az ékszereiket. (A családi ereklyéket ne add el, mert nem tudod visszaszerezni őket.) Az autóhitel blokkolja a fizetésed? Add el az autód!

Másik megoldás lehet, ha az áramlást erősíted, és plusz bevételi források után kutatsz. Ez is jó lehet, ha időd engedi: vállalj plusz munkát, kérj fizetésemelést, válts munkahelyet, ha szükséges. Havi pár tízezer forint plusz kellhet az induláshoz, és utána egyre könnyebb lesz hitelről hitelre haladni.

Mi legyen a nyugdíjmegtakarítással?

Ha tényleg elköteleződtél a hiteleid visszafizetése mellett, és hajlandó vagy megváltoztatni az életed egyszer s mindenkorra, akkor semmi sem számít. Fejezd be a nyugdíjcélú megtakarítást arra az időre, amíg visszafizeted a hiteleidet. Akkor is, ha adókedvezményt tudnál kihasználni.

A meglévő nyugdíjcélú megtakarításaidhoz ne nyúlj hozzá, hiszen akkor rengeteg pénzed elúszhat az adók miatt, de ha van szabadon mozgatható pénzed, akkor azt is told be a hitelbe.

Ha azonban nagyon rossz helyzetben vagy, ami azt jelenti, hogy minden erőfeszítésed ellenére sem tudod 2-3 éven belül visszafizetni az összes személyi jellegű (tehát nem lakás, vagy vállalkozás) hiteled, akkor folytasd a nyugdíjcélú megtakarítást. Ebben az esetben nem lesz elég gyors a hitelek visszafizetése, és inkább jobb, ha a nyugdíjadra legalább felkészülsz.

És az ingatlan és vállalkozási hitelek?

Sok embernek van több ingatlancélú hitele, mert mondjuk befektetésként vásárolt lakást, vagy a korábbi hiteleid vonta össze jelzáloghitellé. A kérdés, hogy melyik lépésnél fizessük vissza ezeket. Ez attól függ, mekkorák ezek a hitelek.

Ha a hitel kisebb, mint a háztartás éves bevételének 50%-a, akkor ezeket a hiteleket is tedd bele a hógolyóba. Ha tehát mondjuk pároddal közösen kerestek 500.000 forintot havonta, akkor ha a hiteltartozás kisebb, mint 3 millió forint, akkor tedd bele. Ha ennél több, akkor egyelőre hagyd ki.

Érdemes körülnézned a piacon, találsz-e jobb lakáshitel ajánlatot, mint ami akkor volt, amikor te felvetted a hitelt. Ha igen, érdemes hitelkiváltással csökkenteni a kamatokat, ezzel is felszabadítva a bevételből.

Amennyiben több ingatlan is van a tulajdonodban, érdemes lehet megfontolni, hogy eladsz belőle annyit, amivel visszafizetheted a hiteleidet. Hiába van befektetve a pénz kockázatos ingatlanba, ha közben a banknak fizetsz (kvázi kockázatmentesen) hasonló mértékű, vagy nagyobb kamatokat.

Ha a vállalkozásod hitele valójában a te neveden van, mint személyi kölcsön, vagy lakáshitel, akkor az valójában a magánszemély hitele. Ebben az esetben is járj el úgy, ahogy az ingatlan esetében: ha kisebb, mint a bevétel 50%-a, akkor tedd bele a hógolyóba, ha nem, akkor várj még.

Miután letudtad ezt a lépést, máris sokkal közelebb kerültél a pénzügyi szabadsághoz. Ez egy kemény időszak, de rengeteget tanulhatsz belőle. Miután készen vagy, itt az idő befejezni a vésztartalékod!

3. lépés: Fejezd be a vésztartalékod!

Amikor ezen a ponton vagy, már nincsenek fogyasztói hiteleid: nincs hitelkártya tartozás, nincsen folyószámlahitel, nincs személyi kölcsön, se autóhitel, sem pedig ismerősöknek való tartozás. Szinte az összes hiteledtől megszabadultál, már csak a lakáshiteled van hátra. Gratulálok!

Most azonban vegyél egy mély levegőt, és gyorsan ess túl a harmadik lépésen is, mely már sokkal könnyebb lesz, mint az előző!

A vésztartalék lényege, hogy a krízis helyzetekből pusztán kellemetlenségeket csinál. Ahogy belejössz majd a költségvetés készítésbe, és tapasztalatot szerzel a pénzügyeid menedzselésébe, egyre kevésbé kell majd hozzányúlnod a vésztartalékodhoz.

Természetesen nem lehet tudni, mit hoz az élet. Remélem, soha nem lesz szükséged a vésztartalékra, de jobb félni, mint megijedni. És még jobb elegendő pénzt tartalékolni, hogy félni se kelljen!

Mekkora vésztartalék kell?

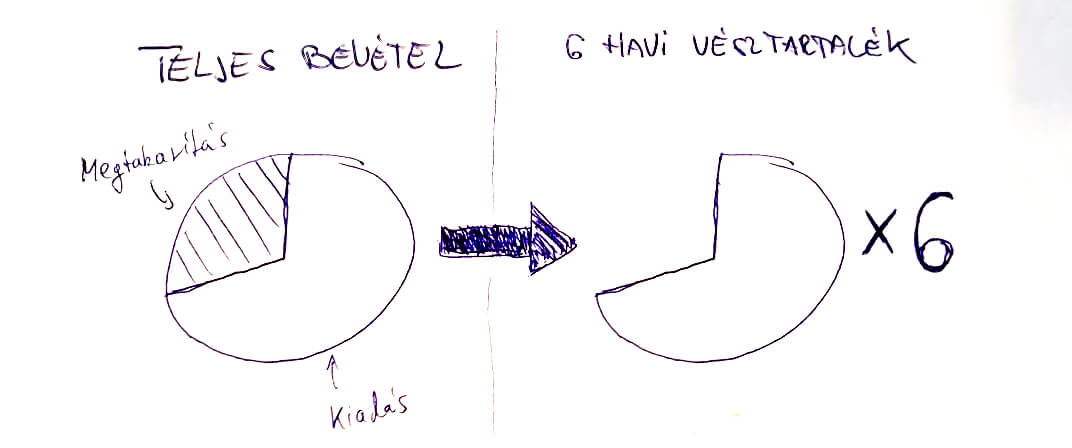

A pénzügyi tanácsadók egyöntetűen 3-6 havi vésztartalékot szoktak javasolni. Változó viszont, hogy 3 vagy 6, és az is, hogy a bevétel nagyságát, vagy a kiadások nagyságát veszik alapul.

Először is, szerintem érdemes csak a kiadásokkal számolni. Ha például keresel 400.000 forintot havonta, és ebből 200.000 forintot félreteszel, akkor neked nem kell 2,4 millió forintos 6 havi vésztartalék (6 x 400.000 = 2,4M). A VÉSZ, azt jelenti, baj van, tehát igazán nem kell a rendszeres megtakarításaidat is pótolni a vésztartalékodból. (Ha veszteség nélkül szüneteltethetők)

Baj esetén tehát leállsz a megtakarítással, és a kiadásaid csak 6 x 200.000 forintot tesznek ki, vagyis maximum 1,2 millió forintos vésztartalékra van szükséged ilyen költés mellett. De elég lehet-e 3 havi költségnek megfelelő?

Attól függ, mennyire kockázatos a helyzeted. Ha beton biztos állásod van, és bármikor tudnál akár otthonról is dolgozni, vagy gyorsan találsz új állást, akkor nem feltétlen kell a 6 havi vésztartalék. Ha vállalkozó vagy, ingadozó bevétellel, vagy egyedül a te jövedelmedtől függ a család megélhetése, akkor szükséges a 6 havi vésztartalék.

Minél kockázatosabb a helyzeted, annál inkább a 6 havi felé érdemes elmozdulnod. Ez sokszor érzelmi döntés is: ha nem érzed biztonságban magad 3 havi megélhetéssel a számládon, akkor nyugodtan menj fel 6-ig. Visszafele viszont nem javaslom, hogy eltérj: inkább több legyen, mint kevesebb.

Amikor a vésztartalék az első…

Ugyan azt mondtam, hogy ne variálj a lépéseken, mégis vannak kivételek. Ha tudod, hogy közeleg a baj, és még csak a második lépésnél – a hitelek visszafizetésénél tartasz – akkor ideiglenesen ugranod kell.

Ha elkerülhetetlenül robog feléd egy elbocsátás, vagy netán egy magasabb egészségügyi kiadás, akkor természetesen hamarabb is felépítheted a vésztartalékodat.

Lehet, számodra a 150.000 forintos vész-vésztartalék nevetséges összeg. Akkor természetesen te számolj nagyobbal. Az első és legfontosabb, hogy biztonságban legyél. Ugyanakkor a módszer lényege, hogy túless a fogyasztói hitelek visszafizetésén, és ez fontosabb lehet, mint a teljes vésztartalék kiépítése. (Ha egyébként 95%-os valószínűséggel biztonságban vagy, és a hiteleidet teljes fókusszal 1-2 éven belül visszafizeted!)

Annak ugyanis nincs sok értelme, hogy személyi kölcsönből tartod fent a vésztartalékra félretett pénzt. Ez fals tartalék, valójában a hitelt valószínűleg akkor is felvehetnéd, amikor bajba kerülsz, és akkor még mindig spórolsz a kamatokon. Ezt szeretnénk elkerülni lehetőleg, ezért a 150.000 forintos minimum, ami az esetek 95%-ában elég lesz.

Ha még nincs saját lakásod

Volt róla szó, hogy a lakáshiteleket egy későbbi pontnál fogjuk visszafizetni. Viszont mi van, ha neked még nincs saját lakásod, és szeretnél vásárolni egyet? Ebben az esetben a legjobb, ha a teljes vételi árat össze tudod spórolni, mire eljön a lakásvásárlás pillanata.

Ennek ennél a pontnál jött el az ideje, tehát miután visszafizetted a személyi hiteleket, és készen áll a 6 havi vésztartalék. Most elkezdhetsz félretenni lakáscélra, teljes erőbedobással. Ebben például segíthet egy lakástakarék-pénztár.

Bár tudom, jól hangzik, hogy készpénzre vegyünk csak lakást, ez sokszor nem kivitelezhető. Ekkor néhány ökölszabályt érdemes betartani, ha mégis lakáshitelt vennél igénybe:

Ha ez nálatok a helyzet, akkor egy ideig el fogtok időzni ennél a lépésnél, tehát a lakás megvásárlása után fogtok tudni továbblépni a negyedik lépésre. Ekkor akár hitelmentesen, akár egy lakáshitellel, de folytassátok az utat a negyedik lépéssel:

4. lépés: Kezdd el a nyugdíjcélú megtakarítást!

Ha egyszer formába hozod a pénzügyeidet, utána már nem kell fenntartanod ugyanazt a szigorú diétát, amit a kezdetekkor. Ekkor már elég fenntartanod a pénzügyi izmaidat. Persze, nem engedheted el magad, és kezdheted el ismét hizlalni az adósságaidat, de már sokkal kényelmesebben is jó kondiban tudod tartani a pénzügyeidet.

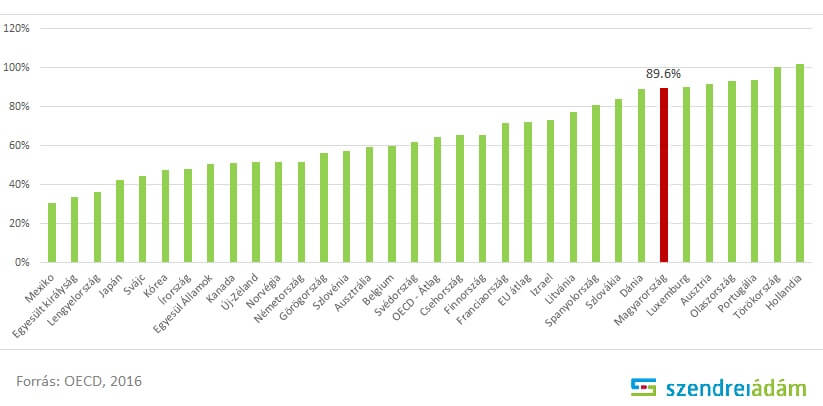

A magyar nyugdíjrendszerről számos helyen olvashatsz, és valószínűleg te is tudod, hogy a mai gáláns nyugdíjkifizetések nem fenntarthatóak hosszútávon. No, nem mintha a mai nyugdíjasok olyan szuper magas életszínvonalon élnének, mégis a magyar nyugdíjrendszer még egész jó helyettesítési rátával működik más országokhoz képest.

A nyugdíj mértéke: az utolsó nettó fizetés átlagos helyettesítési rátája országonként

Érdemes azzal számolnod, hogy a bejelentett utolsó nettó fizetésednek körülbelül a 65%-át fogod megkapni nyugdíjasként. A nyugdíjkorhatár emelkedése miatt pedig nem lehetetlen a 70 éves nyugdíjkorhatár sem.

Elég lesz a 65%?

Ha most sem élsz nagyobb lábon, mint a fizetésed 65%-a, akkor valójában nincs mitől tartanod. A képzett megtakarításod kéznél lesz, ha bármi gond történik, netán meg akarod valósítani az álmaidat, a nyugdíjad pedig elegendő lesz a nyugodt élethez.

Ez viszont kevesekről mondható el. A legtöbben nem jönnek ki kényelmesen a fizetésük 65%-ából, és komoly megszorításokat jelentene számukra, ha ennyire vissza kellene fogni a költéseiket. Plusz, ki tudja, mit hoz a jövő, nem árt az óvatosság.

Ez a bejegyzés nem a nyugdíjcélú megtakarítások fontosságáról szól, és nem is akarom részletesen taglalni a nyugdíjrendszer működését. Az viszont fontos, hogy ez egy olyan lépés, ami a legtöbbek számára elengedhetetlen: az egyik legfontosabb pénzügyi cél.

Mennyit kell félretenni nyugdíjra?

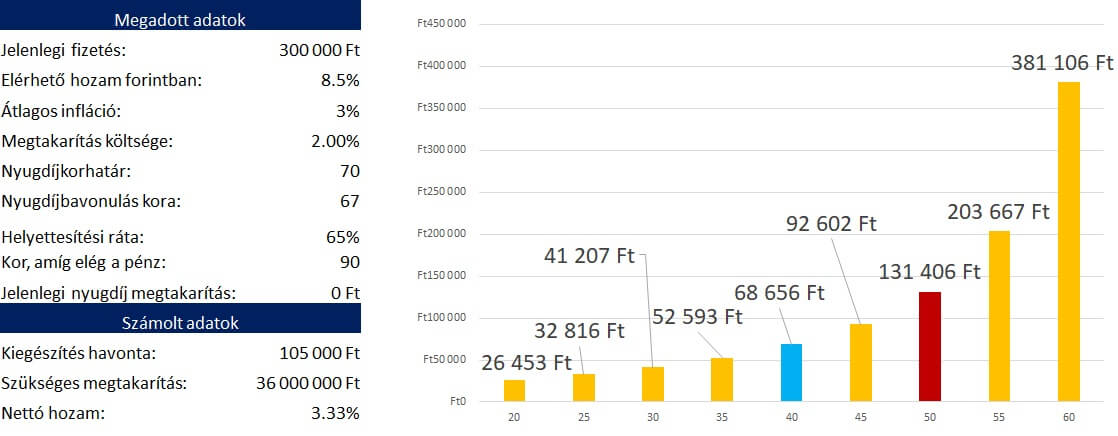

Ez megint csak attól függ. Ha fiatal vagy, akkor elég lehet a fizetésed 10-15%-át félretenned, ha középkorú, és még nincs megtakarításod, akkor akár 20-30%-ot is. Ha pedig közeleg a nyugdíjas kor, és még nem kezdtél el félretenni, akkor minél többet.

Az alábbi ábra megmutatja, hogy amennyiben 70 éves nyugdíjkorhatárral számolunk, milyen korban, mekkora összegeket kellene félretennie egy havi nettó 300.000 forintot kereső embernek, a kieső jövedelem pótlásához, ha 67 évesen nyugdíjba szeretne menni:

Szükséges megtakarítás nyugdíjra életkortól függően egy példán keresztül

A biztonságos nyugdíjad nem luxuskiadás, hanem kötelező, ha anyagi biztonságban akarsz élni. A legtöbben ezt a lépést halogatják, és minden mást fontosabbnak tartanak, amik időben előrébb jelentenek problémát. A gond viszont az, hogy igen nagy összeget kell összegyűjtened, ezért ez a kérdés nem tűr halasztást.

Lehet, hogy a gyermekeid jövője lebeg a szemed előtt: szeretnéd segíteni őket az életben, lakással, oktatással, és inkább nekik teszel félre. De azzal valójában nem segítesz a gyerekeknek, ha a diplomás fizetésükből téged kell majd eltartsanak. A gyerekeid rendben lesznek, és lehetnek bölcs, sikeres emberek akkor is, ha nem a legdrágább egyetemre mennek.

Sőt, ma már egyáltalán nem szükséges feltétlenül diploma a boldoguláshoz. (Tőlem egyik munkahelyemen sem kérték el a diplomámat, pedig pénzügyi- és marketing területen is dolgoztam.) Először a saját anyagi biztonságod, és utána a gyermekeid segítése!

5. lépés: Tegyél félre a gyermekeidnek!

Természetes, ha szülőként szeretnéd a legtöbbet adni gyermekeidnek. Azonban ez ne legyen irreális cél. Sok szülő, akikkel beszélek azt gondolja, hogy havi 10-20 ezer forintból meg fogja oldani mindkét gyermek taníttatását és lakhatását is. Aligha.

Ugyanakkor nem érdemes a saját jövődet sem feláldozni a gyermeked oktatásának oltárán. Valójában számos lehetőség van ma már ingyen, vagy nagyon olcsón tanulni.

Vannak országok, ahol teljesen ingyen lehet tanulni (pl. Dánia), de egy csomó dolog pusztán online, önszorgalomból is megtanulható. Számos szakma pedig egyáltalán nem kíván előképzettséget, ahogy vállalkozni is bárki elkezdhet. Nem kell tehát irreálisan nagy elvárásokat támasztanod magaddal szemben.

Megoldás lehet a diákhitel?

Ha elkötelezted magad a hitelmentes élet mellett, akkor miért akarnád a gyermekeid életét azonnal egy jó nagy adóssággal indítani. Egy csomó barátom felvette a diákhitelt, hogy végül a zsebpénzét a kocsmában költse el, és a legújabb kütyüket vegye meg.

Valójában egy csomó diák elmehetne dolgozni a főiskola mellett, és abból simán tudná finanszírozni a továbbtanulását. Könnyű lenne? Nem. De a diákhitel egy remek ürügy arra, hogy ne kelljen semmit csinálni, ami három oldalról is rosszra tanít:

- Azt gondolják, mindenre megoldás a hitel, és nem mérik fel annak súlyát

- A főiskola alatt nincsenek rákényszerítve a munkára, így tapasztalatot sem szereznek

- Mivel könnyen jött az iskola, sokkal kevésbé becsülik meg, mint azok, akik saját erőből fizetik ki

Láttam elég diákot péntek esténként tízezreket elverni a főiskolai klubban, és tudom, többet költöttek ott egy hónapban, mint amennyibe az iskola került. (Jelzem, én is egy voltam közülük.) Valójában sokan hitelből szórakoztak, így a diákhitel egyáltalán nem érte el a célját.

Aztán kijózanodnak

Egy idő után viszont eljön a diplomaosztó, amikor kénytelenek szembenézni a csúf igazsággal. A nyakukon van pár millió forintos tartozás, és el kellene kezdeni dolgozni. Közben persze kellene a lakáshitel, kellene autó, de szakmai tapasztalat nélkül aligha vesznek fel egyből egy jól fizető helyre.

A legtöbben ilyenkor természetesen visszanyúlnak a szülőktől látott megoldáshoz: még több hitelt vesznek fel. A diákhitel, mivel alacsony kamatozású, hagyják a minimális díjon ketyegni, és szépen blokkolja a fizetésüket éveken keresztül.

Nem egy olyan embert ismerek, aki magának oldotta meg a diákéveket: dolgozott, keményen. De a főiskolával ellentétben valódi tapasztalatot szerzett, és mire a társai befejezték a semmittevést, neki már saját vállalkozása volt. Sőt…

Sokan, akik nem is pazarolják az idejüket az állami oktatási intézményekben, de kellően ambiciózusak, még hamarabb tudnak saját lábra állni, és szakmákat kitanulni. Számos oktatási program van, amelyek megtanítanak programozni, vállalkozni, cikket írni, és tele vagyunk lehetőségekkel, ahol a gyakorlatban lehet megtanulni valamilyen szakmát.

Nem rossz, ha az embernek van diplomája, de nem kell emiatt adóssággal kezdenie az életét, és szülőként sem kell lemondanod az anyagi biztonságról, hogy felhőtlen diákéveket biztosíts a gyermekeidnek.

Készíts egy számítást: nézd meg, milyen lehetőségei lesznek a gyermekeidnek, és ezek közül mivel tudsz kiegyezni. Számold ki, mennyibe fog kerülni, és mennyit kell ehhez félretenned nekik. Kezdd el a megtakarítást minél hamarabb!

6. lépés: fizesd vissza a lakáshiteled!

Íme, itt vagy a célegyenesben: az utolsó hitel, amit vissza kell fizetned az a lakáshiteled. Ez általában egy alacsony kamatozású hitel, de mégis a legtöbb háztartásban ez okozza a legnagyobb problémát. A törlesztő általában a beérkező fizetés igen nagy részét felemészti.

Használjátok ki a támogatásokat!

A lakáshitel visszafizetése jellemzően sok időbe telik, hiszen viszonylag nagy összegről van szó. 2019 előtt még volt lehetőség lakástakarék-pénztáron keresztül 30%-os állami támogatást igénybe venni. Ez azóta megszűnt, így már nem érdemes ilyen célból lakástakarékot kötni.

De a lakástakarékon kívül más adókedvezményt is ki tudtok használni:

Ezeket a támogatási formákat látva felmerülhet benned a kérdés, hogy nem érdemes-e valamennyi hitelt fenntartani, hogy továbbra is kihasználd a támogatásokat. A válasz: valószínűleg nem.

Csak azért fizetni a banknak a törlesztőt, hogy kihasználd az állami támogatásokat jellemzően nem érdemes.

De lehet, találsz olyan helyzetet, hogy matematikailag megérje. Példa: Babaváró hitel. Ekkor eldöntheted, hogy megéri-e foglalkozni vele. Én a magam részéről nem javaslom, hogy kockáztass: a hitelmentes életnél nincs jobb! Ha nincs hiteled, szabad vagy, akkor váltasz munkát amikor akarsz, és mindegy mi történik a gazdaságban, nem égeted meg magad.

Fókuszálj a visszafizetésre!

Továbbra is tartsd meg a fókuszt és a lendületet. Ha a hiteleidet visszafizetted, akkor hatalmas szabadság lesz a bevételeid teljes egészével gazdálkodni. Sokan el sem tudják képzelni az életüket hitel nélkül: amint kifizetik az egyik lakást, már veszik is az újabbat. Te ne ess ebbe a hibába!

Ha egyszer letudtad a lakáshiteled, a felszabaduló egyenleget ne az életszínvonalad inflációjára költsd, hanem kezdd el félretenni a következő célodra. Vedd készpénzre a következő lakásod, vagy érd el a teljes anyagi függetlenséget.

Nem könnyű, ahogy az eddigi lépések sem voltak azok. Valószínűleg több év, mire kifizetitek a hitelt. Viszont minél inkább elköteleződtök, és fenntartjátok a magas tempót, annál gyorsabban fogtok haladni.

Alkalmazzátok ugyanazokat a módszereket, amiket a második lépésben leírtam: fókuszáljatok erre a célra, és minden mást szorítsatok a háttérbe (kiéve a vésztartalékot, nyugdíjat, gyermekek jövőjét).

Ez az utolsó előtti lépés, mielőtt elkezdheted igazán gyorsan építeni a vagyonodat. A felszabaduló fizetésedet ezután soha többé nem kell majd a banknak adnod, arról 100%-ban te dönthetsz majd. A felszabadult törlesztőt ezután elkezdheted félretenni a következő célodra, vagy befektetheted, hogy elérd a teljes pénzügyi szabadságot.

7. lépés: Építs vagyont!

Ha eléred ezt a lépést, akkor még Amerikában is szabadnak számíthatsz: belépsz a felső 2%-ba, akiknek nincsen tartozásuk. Egy meghatározott költségvetés szerint élsz, és képes vagy irányítani a pénzed, és átvetted a kontrollt a fizetésed felett.

Kellően nagy vagyont elérve, a hozamok miatt a pénzed előbb utóbb többet kereshet, mint te magad. A 4%-os szabály szerint a vagyonod évente 4%-át elköltve soha nem fog elfogyni a pénzed. Vagyis, ha sikerül összegyűjtened 100 millió forintot, akkor évente 4 milliót csak a hozamokból is elkölthetsz.

A befektetéseid hozzájárulnak, hogy egyre többet keress.

Ez volt a célja a teljes pénzügyi átalakulásnak: megtanultad szabályozni a pénzed áramlását, és képes vagy elérni, amit szeretnél az életben. Ha a következő pénzügyi célod a teljes pénzügyi szabadság, most már nyitva áll előtted az út. Ha sínen van a nyugdíjad, a gyermekeid jövője, és minden egyéb jövőbeni célod, akkor a pénzt immár költheted kedved szerint.

Dave Ramsey a könyv végén megjegyzi, hogy három dologra költhetjük a pénzünket, és mindhárom rendkívül fontos:

- Szórakozás

- Befektetés

- Adományozás

Ebből a legnagyobb örömet az adományozás jelenti, ezért érdemes ezt is gyakorolni. Ennél a pontnál viszont már megteheted, hogy a hobbidnak is élj. Ha van rá pénzed, nyugodtan vedd meg a motort, amire vágytál, a hajót, az autót, a nagyobb házat. Immár hitel nélkül is képes vagy megvalósítani a céljaidat.

Kezdd el! Hajrá!

Remélem, hogy sokatokat inspirált ez az útmutató, és megfogadjátok ezeket a lépéseket. Nincs persze tökéletes terv, sem varázsszer, amivel ez az út könnyűvé válhatna. Viszont ezek a lépések fenntartják a motivációt, és egyfajta edzéstervként működik: látjátok a lépéseket magatok előtt.

A pénzügyi elmélet, amit az átlagos háztartásban alkalmazni kell, nem olyan bonyolult. Az egész inkább a motiváción és a hozzáálláson múlik. Ahogy az edzés is: mindenki tudja, hogy a sportos alakhoz kevesebb cukros ételt kellene enni, és többet mozogni. Mégis, olykor ránk jön néhány kiló, és nem könnyű megszabadulni tőle.

Határozd el magad a hitelmentes élet mellett, és szánd rá az időt, hogy egyszer s mindenkorra csatlakozz a pénzügyileg szabad emberek közé! Meg fogod látni, visszanézve meg fogja érni. Sok sikert kívánok hozzá!

Ha van hozzáfűzni valód, ötleted, vagy kérdésed, tedd fel alább kommentben!

„Ha ez a család ezt az összeget be tudná fektetni (9%-os hozamot feltételezve), akkor 10 év alatt 30 millió forintjuk lenne, újabb 5 év múlva pedig már közel 60 millió, újabb 5 év múlva pedig már több mint 100 millió.”

aha, ha 25%-ra fekteti be, akkor még gyorsabban. 🙂 A cikk amúgy alapvetően ok, főleg a teljes tudatlansághoz és napról napra éléshez képest élhetőbb alternatíva, de irreálisak a számítások. 3-4% reálkamat már nagyon is vállalható lenne. És az első hitel visszafizetés esetén túlzás gondolkozás nélkül a legkisebbet választani, én a legnagyobb kamatút venném előre. De ezt esete válogatja, lehet, adott szituban igazad van…

Köszi a visszajelzést. Az a baj, hogy a jelen kamatokból indulsz ki. Ez olyan, mintha 20 évre 3%-os hitelkamatokkal számolnánk. Valóban, most sok a 9%, de 20 éves távon nem feltétlen. Nézd meg, hogy 10 éve az állampapírok is 8%-ot hoztak. Még dollárban is elérhető a 9%-os hozam, forintban ez 12-13%-ot jelent. Lehet a legnagyobb kamatozásúval is kezdeni egyébként. A tapasztalat viszont azt mutatja, hogy ez a legtöbb embernek rosszabb, mert később van sikerélmény. Matematikailag igazad van, az emberi tényező viszont fontos. Jó alternatíva, mindenki csinálja, ahogy jól esik, a lényeg, hogy legyen felállítva a sorrend. A két megközelítés az esetek többségében egyébként egybeesik. A magasabb kamatozású hitelek általában kisebb összegűek is.

Én még ehhez annyit fűznèk hozzá, hogy az nem 160.000 hanem csak 80.000FT mert a törlesztő is bele lett véve de ha nincsen lakás hitele a családnak akkor albiban laknak ami manapság meg még drágább szóval azt a pénzt igyse-úgyse tudják megspórolni és akkor a számolás már megint mást fog kiadni.

Szia, a számítás arról szól ha visszafizették a hitelt. Vagyis van saját lakásuk. De mindenki számoljon annyival, ami neki reális.

Németországban élek, az élet úgy hozta, hogy 80km-el arrébb havi 1500 EUR-al többet tudok keresni. Vettem egy új autót hitelre, fix 2% kamatra, 5 év alatt fogom visszafizetni. Az autó ára 18k EUR volt. A 18k EUR megvolt, de inkább részvényekben tartottam, 110k-t ingatlanban (Budapest), 40k-t aranyban. A havi 1500 EUR-ból most lemegy 330 EUR az autó hitelre, 300 EUR üzemanyagra, és napi 100 perc idő (2×50 perc), cserébe viszont van előrelépési lehetőség, részvény opció, fizetett szabadság + karácsonyi prémium.

Én nem gondolom, hogy ebben az esetben rossz a hitel.

A váltás úgy tűnik akkor valóban jó döntés volt. Viszont kevered a váltást a hitelfelvétellel. Az esetedben nem kellett volna egyáltalán hitelt felvenni! Volt elég pénzed, csak nem volt likvid, vagyis nem terveztél előre. Ha 1500 EUR-ral többet keresel, akkor pedig gyakorlatilag pár havi fizetésemelésből visszajön az autó ára. Mégis hitelt vettél fel 5 évre, a pénzt pedig magas kockázattal fekteted be részvényekbe, aranyba.

Kvázi azért vettél fel hitelt, hogy aranyba fektesd. (Ne kelljen eladnod az aranyat, de ez ugyanaz) Nem javasolnék ilyesmit. Szerintem érdemesebb félretenni autóra, és azt a pénzt nem kockázatos eszközbe fektetni. 2% EUR kamat nem olyan kevés – főleg az arany 0%-os hozamához és magas kockázatához képest – , plusz autónál ki tudja, mennyiért vetted volna meg KP-ra, lehet olcsóbban.

„az arany 0%-os hozamához és magas kockázatához képest ”

Én ezt másképp látom, személy szerint a bankokat sokkal nagyobb kockázatnak látom, ezért nem is tartok nagyobb összeget bankban.

Írhatnál esetleg egy cikket az OBA-ról, ha valamelyik bank meginog, hány betétest tudnak kártalanítani (kb. 1000 embert?).

Külföldön sem jobb a helyzet 🙂

Azoknak akik hitelcsapdaban vannak, ez egy nagyon jo iras lehet.Akik nincsenek, azok sok helyen belekothetnek, mert maskepp is lehet esszel. Az, hogy ingatlant hitelre esszerutlen, gazdasagi helyzet fuggvenye. Ha befektetesnek veszel hitelre lakast es a torlesztojet egy alberlo bosegesen kifizeti, akkor a befektetett onresz kamata lesz a bevetel-torleszto.

A hitel kolcsonkert jovo. Nevelhettem volna a gyerekeimet gettos kornyeken, alberletben, de ok kervarosi csaladi hazban nottek fel, es en is sokkal jobban szeretek igy elni. Volt stresszes chf idoszak, de mara az ingatlanok 2x annyit termelnek, mint a torlesztoreszleteink. Sok eve ugyanott dolgozom. Vannak munkatarsaim, akik vegig tobbet kerestek, mint en, es amint lehetett kimenekultek a hitelukbol. Ok se szortak a penzt, nekem most megis 2x annyi van. Szoval sztem lehet hitellel is gazdagodni, persze nem fogyasztasi hitellel.

Persze igazad van, a hitel egy veszelyes uzem, de a legveszelyesebb penzugyi tudatossag nelkul elni. Nem a hitel rantja le az embert, hanem a butasag, elnezest kerek azoktol, akik nem onhibajukbol kerultek bajba.

Tobbszor emlited a fix kamatot. Szerintem az egy marhasag. Elore fixalja a magas torlesztoreszletet. Inkabb arra kellene ugyelni, h. csak akkora torlesztot vallalj, ami mellett tudsz megtakaritani, meg jobb, ha annyi hitelt veszel fel, amennyit baj eseten aranylag konnyen vissza tudsz fizetni teljesen anelkul, hogy a bank adja el a jelzalogos ingatlant, hogy ne a bank diktaljon. Es persze folyamatosan azon jarjon az eszed, hogy tudsz koltseget csokkenteni, ha jobban megeri, akkor elotorleszteni.

Köszi szépen! Jól megfogalmaztad a lényeget, amit szerintem páran félreértettek. A cikk azoknak szólt, akik elhatározták, meg akarnak szabadulni a hiteleiktől. Akiknek eddig a hitelek jelentették a megoldást a problémáikra. Viszont látva, hogy félrérthető volt, kicsit újraírtam a cikk elejét: lehet jó döntés a hitel bizonyos élethelyzetekben. De ettől a hitel még hitel, adósság: jobb visszafizetni. A fix kamatozással kapcsolatban is igazad van: nem feltétlen kell fix legyen, a lényeg a kiszámíthatóság, biztonság. Mivel nem hitelfelvételről szól a cikk, ezt nem akartam jobban kifejteni, így viszont valóban pontatlan volt, javítottam.

Az a kijelentés, hogy ha.keresel 400.000-t, akkor abból pl. 200.000-t félretehetsz a relitásoktól rendkívül messze van. Innen kezdve az összes többi jótanács is erősen kérdőjeles, bár kockás papíron természetesen minden további nélkül játékból megvalósítható.

Tetszik a cikk,

hasonló, mint Bryan Tresi jótanácsai.

Magam is pénzügyi szakember vagyok, ezért kérlek, hogy a megtakarítást a lakáscélú hitel visszafizetéséhez írdd át!

2018. október óta nincs lakástakarék 30 %-os állami támogatással.

Van helyette 1×1 biztosítás, ahol kamatadó mentesen el tudsz helyezni pénzt, esetleg a nyugdíjbiztosítás szja igénylés nélküli befizetése is alkalmas lehet a megtakarításra, önkéntes, ha már több, mint 10 éves, hozamkivételre…

És a hozamot visszafizetni az önkéntesbe. Újra meg20 %-ozni. Én most már 3. alkalommal csinálom ezt.

Kedves Ádám. A hitelt hogy fizessem, a neghatározott törlesztőn felül, havonta előtörlesztésként azta pluszt, amit erre szánok? Vagy gyűjtsem össze ezt a pluszt mondjuk 6 hónapig és aztán fizessem bele a hitelbe? Köszönöm

Meg kell kérdezni a pénzintézettől, hogy van-e bármilyen feltétel ezekre vonatkozóa, vagy felmerül-e fix költség. Egyébként szinte mindegy, amelyik kényelmesebb. Ha minden mindegy, akkor matematikailag jobb minél előbb befizetni.

Kérdésem a következő van fennálló lakáshitelem aminek az összege 3 millió tőkével és kamattal együtt ha vegtorlesztek pl a mai napon akkor mit kell számolnom mit kell kifizetem a tőke tartozást? Vagy a kiszamolt kamatot is?

A tőketartozást kell visszafizetni, illetve ha van az előtörlesztésnek díja.

Szia, Ádám. Érdekesnek találtam a cikked. Szerencsére nekünk csak a lakáshitel van, de azt is épp elég lesz törleszteni…

Viszont ez az önsegélyező pénztár igen érdekesnek tűnik. Hogy működik? Egyszerre egy nagyobb összeget kell befizetni, vagy apránként, esetleg lehet kombinálni? Mi a legkisebb összeg, amivel el lehet indulni?

Köszi szépen, ha tudsz egy kicsit többet mondani erről.

Kata

A befizetés üteme mindegy. Az aktuális bruttó minimálbér 15 százalékáig lehet havonta hitelre fordítani belőle. (Évente kb 230 ezer forint)

A törlesztés lehet egy összegben vagy havonta. Kérheted a számládra, vagy egyből a hitelbe is. Ami így átfut a pénztáron, arra kapsz 20% adókedvezményt.

Ezeket nézd meg: https://www.google.com/search?q=%C3%B6nseg%C3%A9lyez%C5%91+p%C3%A9nzt%C3%A1r+lak%C3%A1shitel&oq=%C3%B6nseg%C3%A9lyez%C5%91+p%C3%A9nzt%C3%A1r+lak%C3%A1shitel&aqs=chrome..69i57j0i19l2j0i19i22i30l3.3862j0j7&sourceid=chrome&ie=UTF-8

Köszönöm szépen!

Szia Ádám!

Van egy 2018-ban felvett 6 milliós lakáshitelem, melyet már többször előtörlesztettem, jelenleg a tartozásom kb. 1.5 millió Ft, a havi törlesztő pedig 10700 Ft (ebből kb. 50-50% a tőke és a kamat aránya). Van annyi megtakarításom, hogy végtöleszteni tudjak, csak nem tudom megéri-e jelenleg. Ha úgy számolok, éves szinten 60 ezer Ft-ot spórolnék, akkor nem lenne rossz kifizetni, viszont ezt a 1.5 milliót esetleg befektethetném máshová 1-2 évre. (A teljes igazsághoz hozzátartozik még, hogy jelenleg nem tudom mikor lesz a hitel fordulója és mire változik a törlesztőrészlet. 5 éves kamatperiódusos a hitel, szóval hamarosan várható, hogy változik…)

Matematikailag, ha a hitel kamata alacsonyabb, mint a garantáltan elérhető hozam, akkor a befektetés a jobb döntés.

Kedves Ádám! Ha már csak a Babaváró hitelünk lesz kamatmentesen a következő 20 évre, javaslod-e annak előtörlesztését (akár apránként) vagy inkább igaz az, hogy ez a havi kb. 45000 forint egyre kevésbé fog „fájni” havonta az évek előrehaladtával? Üdv

Látatlanban nehéz javasolni. De ha a babaváró kamatmentes, akkor jobban megéri a pénzt kamatoztatni (pl. állampapírban), mintsem visszafizetni a hitelt.