Ebben az írásban szeretném bemutatni három személy pénzügyi neveltetését, és az abból fakadó felnőttkori pénzügyi normákat.

Rá szeretnék világítani arra, hogy miért érzik sokan, hogy „csak normálisan akarok élni, mégsem elég a pénzem”.

Illetve egy megoldási lehetőséget is igyekszek felvázolni azáltal, hogy közösen végigmegyünk, és újratervezzük a bemutatott személyek pénzügyeit.

Az első személy én magam leszek, hogy az én nézőpontomat is jobban értsétek, a másik kettő személy pedig valós személyeken alapszik, de néhány dolgot módosítottam, hogy ne legyenek felismerhetők.

1. Az én gyerekkorom

Kisgyerekként egy panellakásban laktam szüleimmel és bátyámmal.

7 éves koromban költöztünk kertesházba, amit jó áron sikerült megvenni, de az évek során sokat kellett még rákölteni, többször hitelt is vettünk fel.

A kertesház

Később szüleimnek egyre jobb lett az anyagi helyzete, és amolyan felső-középosztálybeli életet éltünk. Mindketten dolgoztak reggeltől kora estig, a délutánokat mindig nagyszüleimnél töltöttem.

A kertesházzal mindig akadt valami munka. Szombat reggel takarítás, délután gyomlálás, vasárnap levélszedés. A kertesház szépen lassan egyenlő lett számomra azzal, ami elviszi a hétvégém egy részét.

Közben azt is láttam, hogy szüleimnek is szinte minden szabadideje a házkörüli dolgokkal megy el.

Jól éltünk, de nem voltam „elhalmozva”. Nem én voltam a gazdag gyerek az osztályban. A zsebpénzzemmel kifejezetten elégedetlen voltam. Az ismerőseim többsége jelentősen több pénzt kapott.

Viszont szüleim már kisgyerekként nyitottak nekem és bátyámnak is egy bankszámlát…

Saját megtakarítási számla

Erre az olyan pénzeket tettük el, amik hirtelen jöttek, például a húsvéti locsolkodásból. (Egész szép összegeket gyűjtöttünk.) Emlékszem, hogy még 18%-os bankbetétbe kötöttük le egyszer.

Ehhez a pénzhez sosem nyúltam hozzá, egyetlen alkamat kivéve, amikor egy görkorcsolyát vettem belőle. (Kamaszkoromban agresszív görkoriztam.)

Ettől függetlenül ezt a pénzt kamaszkoromig hízlaltam, utána viszont már csak állt a számlán, és kamatozott.

Sokszor előfordult, hogy kellett volna pénz ruhára, kütyüre, játékra, bulizni, mégsem nyúltam hozzá soha. Tudtam, hogy ez másra van, ugyanakkor szerettem azt a gondolatot is, hogy valójában megtehetném, hogy megvegyem ezeket a dolgokat.

Mindig tudtam, hogy van pénzem, így nőttem fel.

A gyerekkori tapasztalatok

Renget dolgot a pénzzel és az élettel kapcsolatban ezekből a dolgokból hozok, ahogy mindenki a saját gyermekkori történetén keresztül ismeri meg a világ szabályait.

Jól tükrözi ezt, hogy én is, és bátyám is úgy látjuk felnőttként, hogy jobb nem kertesházban élni, és mindketten panellakásban lakunk jelenleg. Mindkettőnknek van megtakarítása. És mindketten úgy látjuk, hogy a kiadások tekintetében jobb megelégedni egy kb. átlagos szinten, és nem többre és többre vágyni.

Bár igyekeztem rövidre fogni, remélem látható, miként hatott rám mindez. Ahogy rám, úgy rád is a gyerekkorod hatott a leginkább pénzügyileg.

A nagy kérdés, hogy olyan szabályokat kaptál-e, amelyek segítenek téged, vagy olyanokat, amik elgáncsolnak? (Illetve, milyen arányban.)

Ha jobbá akarod tenni a pénzügyeidet és az anyagi helyzeted, akkor ezen szabályok felülvizsgálatával érdemes kezdeni. Hiába minden eszköz, kalkulátor, táblázat, ha a belső hitrendszeredből nem következik, hogy azokat jól használd.

Ezért ez az egyik legfontosabb téma és dolog, amiről beszélni kellene.

Gazdag akartam lenni

Az egyetemi éveim során elhatároztam, hogy pénzt akarok keresni. Előtte kisebb diákmunkákat csináltam, nem túl komolyan.

Így találkoztam a pénzügyi tanácsadással, amit egy MLM rendszeren keresztül lehetett végezni. Egy barátom szervezett be.

Ott kaptam egy óriási löketet abba az irányba, hogy meg kellene takarítani, vagyont kellene építeni, okosan kellene befektetnem. Ekkor kezdtem el ilyen témájú könyveket olvasni, és ismerkedtem meg a Milliomos a Szomszédom című könyvvel. (Csak rövidítve olvastam)

Akkora hatással volt rám, hogy teljesen megváltoztatta a gazdagságról alkotott nézőpontomat. Valahogy mintha kimondta volna azt, amit egyébként valahol éreztem:

Két külön dolog, hogy valaki GAZDAG, vagy GAZDAGNAK LÁTSZIK.

A pénzszórás, a drága órák, a drága öltöny, a yachtok, a villák, jellemzően nem a gazdagok hobbija. (Bár nyilván van ilyen, és a médiában természetesen a legextrémebb eseteket látjuk.)

A kutatás szerint azonban a legtöbb dollármilliomos nem így él, hanem sokkal inkább átlag környezetben. És éppen azért milliomos, mert nem szórta el a pénzét.

Én is lehetnék ilyen!

Ez nekem nagyon kapóra jött, én szerettem átlag életszínvonalon élni, kellően ambíciózus voltam a bevételeimet illetően, és megtanultam „kamatoztatni” a pénzt.

Ez a 3 dolog a gazdagság titka: jó bevétel, korlátolt kiadás, bölcs befektetés.

(És igen, meg lehet gazdagodni cégépítésből is hirtelen, de az egy jóval bizonytalanabb terv. Jó, ha bejön, de mellette érdemes a biztosabb, megtakarításos úton is menni, mert ahhoz nem kell kimagasló siker, csak idő.)

De mi van, ha valaki más történetet látott gyerekként?

2. Virág: gazdagságból szegénységbe

A második személyünk egy olyan történetett látott gyerekként, ahol az édesanya megszállott munkamániás. Egy éjszakai klub láncot épített fel különböző városokban.

A munkája miatt rengeteg pénzt keres, de a kapcsolata megsínyli, fiatalon elválik. A lány keveset látja az apját, aki anyagilag nem túl sikeres.

Luxuskörülmények az alap

A sok utazás miatt a gyermek is sokat utazik: drága villákban, hotelekben szállnak meg, olykor az egyik klubban töltik az éjszakát.

A sokszázmillió forintos bevételek elmennek a legminőségibb kacatokra, ruhákra. A gyermek olyan drága ágyon alszik, mint másnak az autója. Számára ez teljesen normális.

Az ismerősei hasonló körökből kerülnek ki: a leggazdagabb környékben élő gyerekek a legmárkásabb ruhákban járnak, drága autókkal. Az iskolába is a legtehetősebb gyerekek járnak, néhányuk még nála is gazdagabb.

Látja, hogy csúfolják azokat, akiknek nem telik ilyen ruhára: A „szegény gyereket”, akinek szülei valójában szintén jelentősen átlag felett keresnek.

Az anyuka egészségügyileg leépül, a pénzt elszórta, és elindul a lejtőn.

Mit hozott magával?

Véget ér a középiskola és a gyermek saját lábra akar állni. Szüleivel sosem beszéltek a pénzről, az mindig csak úgy volt. Látva anyja szenvedését elkönyveli, hogy a pénz ide vezet, jobb nem foglalkozni vele.

Ugyanakkor olyan életszínvonalban nőtt fel, amit rendkívül drága fenntartani. Pályakezdőként, töredékét keresi annak, amit korábban megszokott, pedig egy nagyon jó állást sikerült megfognia 500.000 Ft-os nettóval.

Számára a másfélmillió forintos matrac a középkategória. Teljesen alap dolog, hogy az Apple telefonja és okosórája mindig a legújabb modell.

Próbál okosan költeni, hiszen érzi, hogy kevés a pénze. De ez csak abban tud megnyilvánulni, hogy egy kisebb luxuslakást vesz ki, mint amekkorát szeretne.

A tömegközlekedés szóba sem jött, mint lehetőség. Főzni nem tud, és nem is érdekli, úgyis mindig étteremben eszik.

Ennek ára van!

Mindezt kénytelen hitelre finanszírozni, hiszen folyamatosan többet költ, mint amennyit keres. Mindig azt gondolja, hogy majd részletekben visszafizeti.

„Csak most ezt, mert ez tényleg fontos. Hát nem aludhatok olyan matracon, amiben XY kemikáliák vannak.”

Előbb kitalálja, hogy mit akar megvenni, leszűri a kínálatot minden szempont szerint, és csak a legutolsó pillanatban szembesül az árral.

Ekkorra viszont már csak a legdrágább lehetőségek maradtak, melyekből hiába választja a legolcsóbbat.

Ez a magatartás oda vezet, hogy anyagi csődbe hajszolja magát, és folyamatosan olyan döntésekre kényszerül, amelyeket nem akar.

Hogyan tudna kikerülni ebből?

3. Dávid: szegénységből gazdagságba

Virággal ellentétben szegénységben nőtt fel.

Az édesanyja és az édesapja is kétkezi munkások, alacsony végzettséggel. Sokat veszekszenek a pénzen. A férj alkoholista, bántalmazó személyiség, aki nem mutat szeretetet a gyermekei felé.

Mit lát Dávid?

Dávid azt látja, hogy sosem kaphatja meg, amit akar. Sokat költöznek, albérletből albérletbe, mert nem tudják fizetni a számlákat.

Nem érzi biztonságban magát, de nem mer otthon beszélni erről. A pénzről sem lehet beszélni, mert azonnal vita lesz belőle.

Nem mer kérni sem, inkább olykor lop ezt-azt a boltból. Emiatt bajba is kerül.

Minden ismerőse gazdagabb nála, az iskolában olykor csúfolják is a régi telefonja miatt. Szülei idővel elválnak, kapcsolatuk megromlik és feszültségforrássá alakul.

Elhatározza, hogy ha felnő, meg fogja venni magának azokat a dolgokat, amiket akar. Megfogadja, hogy márpedig ő költeni fog arra a nőre, akit szeret, hogy őt soha ne hagyják el.

Az iskola után kap egy jó lehetőséget, viszonylag sikerül a végzettségéhez képest méltányos fizetésre szert tennie.

Végre, megkeres félmillió forintot, és megengedheti magának mindazt, amit a szülei nem…

Hogyan osztja be a pénzt?

Mivel nem tanult meg bánni a pénzzel, nem készít költségvetést, csak sorban elkezdi kipipálni az igényeket.

Első: lakás. Kell egy „normális” lakás, nem olyan, amiben a szüleimmel éltünk! Havi 250.000 Ft

Oké, nyilván kell egy autó is. Havi 100.000 Ft . Végre ehetek normális kaját, meg beülhetek a Mekibe, ha van kedvem. Havi 150.000 Ft. Hoppá, de egyszer elromlik az autó. Kellene 500.000 Ft…

A bank szerencsére tud segíteni, egy „álhitel” nevű konstrukcióval (valójában A hitel) előre fel tudja venni a fizetését!

Elég csak minden hónapban visszatölteni, és „nem is kerül pénzbe”. De két hónap múlva megkeresi az anyukája, hogy kölcsön kérjen. Nagyon fontos, a számláival van elmaradva, ki fogják lakoltatni.

Természetesen segít, de megcsúszik a hitel visszafizetésével. A bank a teljes 500.000 Ft-ra felszámolja a kamatot, ami 3% egy hónapra.

Ez újabb 15 ezer forint kiadás. Ezt már nem tudja kigazdálkodni, és ismét költsége merül fel, így hamarosan már 870.000 Ft lesz a tartozása.

És nem érti: olyan jól keres, mint amiről még álmodni sem tudott gyerekként. El sem tudott képzelni 500.000 forintot egyben, most meg havonta megkapja. És nem érti, hogy mégis hogyan lehet az, hogy nem elég.

Tegyük fel, ez a két ember találkozik, és néhány évvel később közös életet kezdenek.

Tegyük fel, hogy összejönnek…

Vegyük észre, hogy Virág és Dávid is ugyanazt a történetet mondják maguknak, aminek a címe: „Csak normálisan akarok élni, miért nem jövök ki a pénzből?”

Hogyan élnek?

Egy szép, modern lakóparkaban laknak (60 mFt-ot érő, 45 nm-es lakásban), mindkettejüknek szép autója van, és drága okosórája. Számos applikációra is előfizetnek, némelyiket alig használják.

A gond, hogy valójában a „normális” nem egy objektív mérőszám. Mindenki „normálisan” akar élni, csak valakinek ehhez nem kell 1,5 millió forintos matrac, vagy új iPhone.

Ilyenkor az illetőnek azt kellene észrevennie, hogy mennyire a gyerekkorában kapott normák határozzák meg a nézőpontját. Hogy mennyire szubjektív az, amit ő normálisnak gondol. (Ez mindenkire igaz.)

És ha meg merjük kérdőjelezni a „normálist”, akkor utána is tudunk nézni.

Mi a „normális”?

2022-ben a KSH adatai alapján egy főre vetítve Budapest lakossága költötte a legtöbbet, éves szinten 2 millió 213 ezer forintot fejenként (havi 183 eFt). Ez az összeg 29,0%-kal meghaladja az országos átlagot.

A nettó átlagkereset kedvezmények nélkül 376.900, a kedvezményeket figyelembe véve 390.900 forint volt 2023-ban.

Bárhogy is nézzük, mind bevételekben, mind kiadásokban az átlagnál több pénz áll a rendelkezésükre.

A havi 500.000 forintos nettó fizetés valójában nagyon is jónak mondható. Főleg, hogy két kereső van jelenleg a háztartásban.

A gond, hogy Dávid túlbecsüli az 500.000 Ft értékét, míg Virág alulbecsüli az életszínvonala költségét.

Ezáltal mindkettejük fix költségei megnőnek.

Túl magas fix költségek

Valójában a fix költségeik rabságában élnek. De mik azok a fix költségek, és miért fontos ez annyira?

Fix költségeknek nevezzük azokat a havi kiadásokat, melyek minden hónapban esedékesek, és már nem rendelkezünk felettük a hónap során.

Ilyen a lakáshitel törlesztő, az albérleti díj, a rezsi, a kocsi biztosítása, a szükséges élelmiszer. Minden, ami hónapról hónapra előfordul.

Ide kattintva Excelben letölthető az általam használt kalkulátor!

Az alábbi videóban beszélünk arról, hogy miként okoznak a magas fix költségek „pénzügyi csapdát”, és végigmegyünk a kalkulátoron:

Nézzük meg ezt most a pár példáján keresztül…

Mennyi a megfelelő arány?

Hüvelykujjszabályként azt mondhatjuk, hogy akkor lenne fitt a pénzügyi helyzetük, ha ezt a fix költséget a nettó fizetésük kb. 50-60%-ára szorítanák.

(Itt találsz 7+1 hasznos pénzügyi szabályt!)

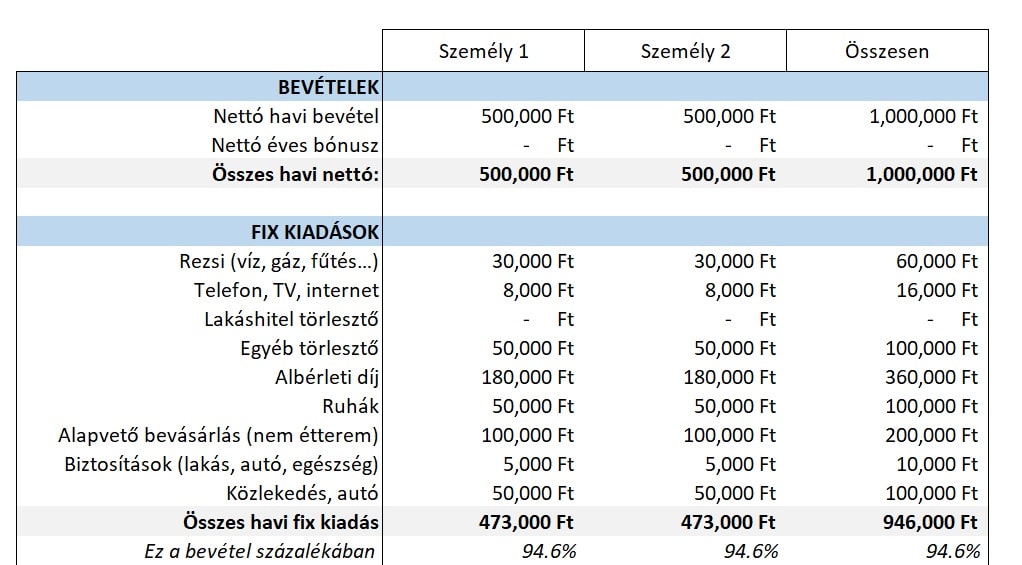

Dávid és Virág pénzügyei

A bevételük 94,6%-a elmegy, mielőtt még bármilyen extra szolgáltatásra költenének, nem beszélve a folyamatosan fellépő váratlan kiadásokról.

Ezeket most már úgy érzik, kénytelenek hitelből fizetni, azonban ez csak még mélyebbre tolja őket: a törlesztő emelkedik, a fix költségek nőnek, és még több hitel kell. Ez a hitelcsapda…

Nézzük meg, hogy mit tehetnének, ha jobbra akarnák fordítani a helyzetüket!

Hogyan változtathatnak?

Ha sikeresen felismerték, hogy valójában a történetük áldozatai, és a valóság az, hogy túl sokat költenek. Olyan életszínvonalon próbálnak élni, amit nem engedhetnek meg maguknak. Ezzel szembe kellene nézni, és lehetőleg mérsékelni az elvárásokat.

Ez nagyon nehéz lehet! Elfogadni egy olyan életet, amit „alacsonyabb rendűnek” bélyegzünk, hiszen alacsonyabb, mint a normál.

De érdemes elgondolkodni, és megpróbálni átkeretezni a gazdagság fogalmát.

Most, hogy drága matracon alszanak a legújabb telefonnal, egyre nagyobb hitelcsapda felé száguldva, gazdagnak érzik-e vajon magukat? Szabadok-e?

A saját történetük fogságában olyanokat mondanak, hogy „ez az átlag” „mi nem is költünk sokat” „mások is ezt veszik” „Nem akarunk nélkülözni”.

Szeretnék elmondani magukról, hogy „nekik jól megy”, ezért is költenek sokat a külsejükre. De nem-e arra kellene büszkének lenni, hogy nem hónapról hónapra élek, hogy van tartalékom, stabil vagyok anyagilag és teszek a céljaimért!?

Gondolati váltás kell: a gazdagság az, amikor épül a vagyonod, amikor a pénz nem probléma. Ez nem jelenti azt, hogy mindent megveszel!

Csak illúzió, hogy mások mindent megvesznek, míg te nem. Valójában nem tudod, hogy a másik min spórol, de az ő pénze, pontosan annyit ér, mint a tiéd vagy az enyém.

A valóság azt mutatja, hogy a számok nem jönnek ki, és még a jövőről nem is beszéltünk.

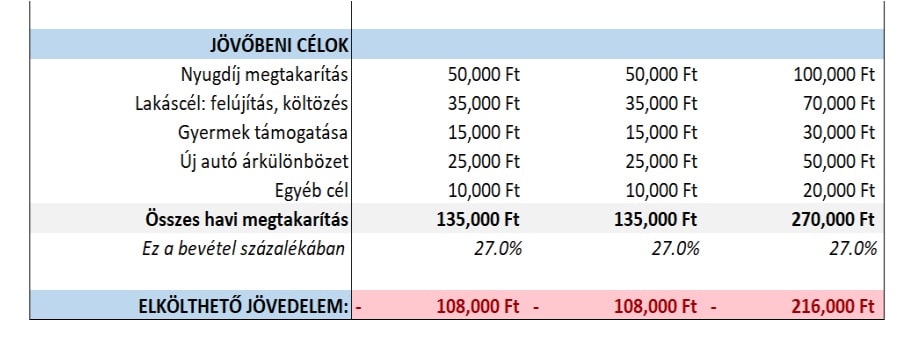

A jövőbeni célok

Nézzük meg kicsit, miért is nagyon fontos a fix költségeket alacsonyan tartani, lehetőleg 60% körül.

A következő táblázatban megbecsüljük egy személy jövőbeni céljaira szükséges megtakarítási arányokat. (Ezek csak becslések, nyugodtan számolj mással, ha neked más az igényed.)

A jövőbeni célokra hány százalékot kellene félretenni a nettó bevételből?

A 10% nyugdíjmegtakarítás elég standard szabály. A lakáscél jellemzően hasonló nagyságrend, elvégre vagy lakásra gyűjtünk, vagy a meglévőt kell majd felújítani. Ha nem akarunk hitelt felvenni, erre is gondolni kell.

Ha szeretnénk majd új autót 8 év múlva, és az 8 millió forintba kerül, akkor évente 1 millió körüli megtakarítás kellhet csak erre a célra. (Mínusz a régi autó értéke)

Aztán ott a gyermek és egyéb célok….

Ha megelégszünk ezekkel a megtakarítási számokkal, akkor azt látjuk, hogy a fizetésünk NEGYEDÉT félre kellene tenni valamilyen jövőbeni célra.

Így, a 60%-os fix költségeket feltételezve a nettó fizetésünk 13%-a marad szabadon elkölthető, ami jelen esetben 65.000 Ft fejenként. Ez Dávid és Virág zsebpénze, amiből kávét, üdítőt, mozijegyet vásárolhatnak.

Tetszőlegesen sakkozhatunk

Bármin lehet változtatni:

- Lejjebb lehet adni a jövőbeni célokból

- Lejjebb lehet adni a havi kiadásokból

- Lejjebb lehet adni a fix költségekből

De az nem működik hosszú távon, hogy mindig többet költök, mint amennyit keresek. Előbb-utóbb állni kell a számlát! Ennek jobb elejét venni, mert amikor már szorít a cipő, kényszerből kell pénzt termelni, az egy nagyon kellemetlen élet.

Ebből is látható, hogy az anyagi siker difiníciója nem az, hogy valaki magas életszínvonalon él, és mindenből a drágát veszi. A siker az, ha a pénzzel meg tudod valósítani a céljaidat.

És ha neked az a célod, hogy minél több pénzt költs a jelenben, akkor sincsen semmi gond. Akkor kihúzod a listából a nyugdíj, gyermek, lakás stb célt, és ennyivel több az elkölthető jövedelmed.

De akkor sem lehet a fix költséged túl magas, hiszen váratlan kiadásaid lesznek. A hiteleket előbb utóbb vissza kell fizetni, így az csak elodázza a problémát. Bármi is legyen a célod, a hitel visszafizetése és a további eladósodás megállítása a legelső lépés.

Hogy állunk most?

A példa párunkat megnézve, ezeket a megtakarítási arányokat beállítva a következőt kapjuk, ha a meglévő költségeik mellé betesszük a megtakarításokat is:

A teljes szükséges megtakarítás a fizetésük 27%-a!

Még nem jártak sehol, nem történt semmi a hónapban, de már fejenként 108.000 Ft-tal lógnak a jövőbeni önmaguknak a céljaikra.

És innen kezdenek csak el költeni. Hosszabb távon a bevételnövelés is egy jó opció lenne, de először meg kellene tanulniuk kijönni a fizetésükből. Közben lehet karriert is építeni, ha nem kerül pénzbe.

De én nem javaslom, hogy egy ilyen pénzügyi helyzetben valaki elsődlegesen csak a bevételnövelésre fókuszáljon. A pénz így válik stresszé, és így lesz csak még inkább rabja. A kényszerből, csak a pénzért vállalt munka meg fogja keseríteni az életét.

A probléma nem a bevételekkel van, hiszen két messze átlag felett kereső emberről van szó. A probléma a maguknak mesélt történet a „normális”-ról.

Vagy a célokból kell lejjebb venni, vagy a fix költségekből. (Vagy mindkettőből!)

Változtatni akarnak!

Tegyük fel, hogy a céljaikat nem adják fel, és emellett szeretnék elérni a 15%-os szabadon elkölthető jövedelmet. (Ami fejenként 75.000 Ft „zsebpénz”.)

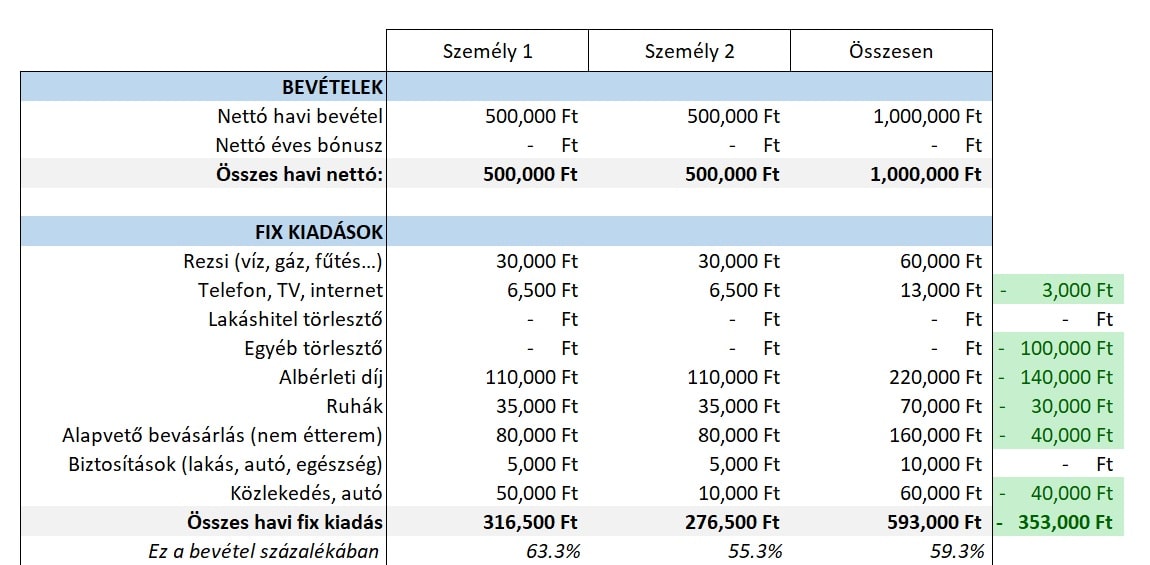

Vagyis, belőnek egy 58%-os szintet, mint fix költség. Nincs más hátra, meg kell nyírni a költségeket…

Újratervezett kiadások: havi 353.000 Ft megtakarítás!

Először is ki kell gyilkolni a hiteleket. Ez az első kihívás, és egyben az elköteleződésük bizonyítása. Közben el kell költözniük egy olcsóbb környékre.

Ennyiből egy 73 négyzetméteres, erkélyes, parkra néző panellakásban lakhatnak, 25 percre tömegközlekedéssel a belvárostól.

Az egyikük autóját eladhatják, mert ő busszal is gyorsan be tud járni a munkahelyére.

A ruhákon némi pénzt még meg lehet spórolni, ahogy az élelmiszeren is, ha kicsit kevesebb drága sajtot, és cukros üdítőt vesznek.

Így a bevétel százalékában már 60% alatt járunk. Ekkor már a pár mondhatja azt, hogy „Oké, a fenébe a 15%-os elkölthető jövedelemmel, jó a 14%-is, de ennél lejjebb nem adom”.

Oké! Hiszen mindenki szabadon eldöntheti, mire költi a pénzét. Csak fontos, hogy lássa át a döntését, és vállalja érte a felelősséget saját maga előtt.

Ezzel a táblázattal elégedett lehet a pár, és kisebb életszínvonalon, de nyugodtabb életet tudnak élni. Egy stabil alapot tudnak adni maguk alá, amiről később el lehet rugaszkodni. Beindíthatják a vállalkozásukat, elkezdhetnek egy tanfolyamot, hiszen idejük és pénzük is van rá.

Akár tetszik, akár nem, ennyire elég havi 500.000 Ft fizetés, és mások ennél jóval kevesebből is meg tudják oldani az életet.

Ez egy átlag feletti fizetés, amiből félre lehet tenni, ha valaki akar.

Te melyik akarsz lenni?

Leegyszerűsítve négy nagy irányzatra oszthatjuk az életpályánkat az alapján, hogy mekkora a megtakarítási arányunk:

- Adósságai vannak (negatív megtakarítás = adósság)

- A pénzt elkölti, nem marad szinte semmi (0% körüli megtakarítás)

- Marad valamennyi, nyugdíja lesz (10%-25% körüli megtakarítás)

- Szép nagy vagyont épít (40%+)

Ezek közül harmadik és a negyedik az, amire azt mondhatjuk, hogy tudatos, hosszú távú gondolkodást tükröznek. A második is egy életstílus, de számos kockázatot rejt. Az első viszont csak rövid távon működik, és kamatostul fogjuk megfizetni a hibánk árát.

Összefoglalás: útravaló

Természetesen nagyon sokféle élethelyzet és pénzügyi gondolkodásmód létezik. A most bemutatott két példa tipikus esete annak, amikor valaki egy viszonylag jó fizetésből sem tud kijönni.

Amit érdemes megnézned, hogy a fix kiadásaid a nettó kereseted hány százalékát teszik ki. Ha ez 60%-nál több, akkor már nagyon bekorlátoztad magad.

A legtöbben a lakhatás, az autó, és az elektronikai kütyükkel állítanak csapdát maguknak: pusztán ennek a három kiadásnak az alacsonyan tartásával jelentős mozgásteret kaphatsz, és jóval lazábban élhetsz.

Ha a lakhatásodat (albérlet, rezsi, lakáshitel, stb) sikerül kihozni a nettó fizetésed 35%-ából, akkor már nagyon jó helyzetből indulsz!

A gond, hogy ha a fix költségeid nőnek, nem fog maradni a kényelmi kiadásokra, az ad-hoc felmerülő dolgokra, és főként nem a jövőbeni céljaidra.

Érdemes leülni és átgondolni a jövőbeni célokat, hogy lásd, mennyit kellene valójában félretenned ezekre.

Ha szeretnél elindulni, és érdekelne, miként kamatoztathatod a pénzed magas hozamú befektetésekben, akkor gyere el a Pénzügyi Szabadság Alapozó Tréningre!

110 ezerből Bp vagy környékén nincs ma egy 30nm panel sem 🙂 Ezt leszámítva maximálisan egyetértek. A hitelekkel kell végezni elsőre!

Köszi a visszajelzést, de szerintem félreérted. Két ember 110 ezret fizet, az 220, az egy 73 nm-es panel a 15.kerületben most.

Kedves Ádám!

Egy tanárnak/ pedagógusnak soha az életében nincs lehetősége igazán félretenni . 20 éve művésztanár vagyok. Szívesen olvasom a cikkeidet és hallgatom a videóidat, de úgy érzem, ez egy sakk- matt helyzet anyagilag. Szeretem a hivatásom, nem szeretném feladni. Magánvállalkozásba 0 megtakarítással nem merek belevágni. Te ezt hogy látod? Van valami ötleted esetleg erre a helyzetre? Minden minimál project- en fut. Nincs miből lejjebb venni és csak a kötelező kiadásokra keresünk. Nincs zsebpénz se, semmire. 🙁