Akár nyugdíjcélú, akár más hosszú távú megtakarításról van szó, a költség az egyik legfontosabb tényező, amely alapján választani tudsz az elérhető lehetőségek közül. Ne feledd, a kínált állami támogatásoknak és adókedvezményeknek is megvan a maguk ára a másik oldalon. Annál is fontosabb ez, hogy hosszú, tíz vagy több éves távon akár 0,1 százalék is nagy összeget tehet ki, ezért nézd meg pontosan a várható költségeket!

Ahhoz, hogy eldönthesd, mely megtakarítási megoldások lehetnek számodra legjobbak, elsősorban a költségekkel kell tisztába kerülnöd.

Példaként emlegethetjük nyugdíjcélú megtakarításokat, amelyek legnagyobb előnye az elérhető adókedvezmény, támogatás. Az adókedvezményt a személyi jövedelemadódból igényelheted vissza, egészen pontosan az adott évi pénztári befizetéseid 20 százalékát. Igaz, mindegyik konstrukciónál van egy felső összeghatár, amennyit le lehet évente hívni. Egyszerűen ábrázolva ezt: ha dolgozol, és a munkáltatód SZJA-t fizet utánad, a befizetett 100 forintod helyett 120 Ft-ot írnak jóvá a megtakarítási számládon.

A felső összeghatár összege a nyugdíj-előtakarékossági számlánál (NYESZ) maximum évi 100 ezer, (vagy 130 ezer, ha 2020 előtt nyugdíjba mész), az önkéntes pénztáraknál 150 ezer, a biztosításoknál pedig 130 ezer Ft. Ezek közül többet is futtathatsz egyszerre, de így is maximum évi 280 ezret igényelhetsz vissza.

Eddig rendben is volnánk, de persze itt sincs ingyen enbéd.

Mi alapján válasszak nyugdíjcélú megtakarítást?

A legfőbb kérdés, hogy a futamidő végén mennyit kapsz kézhez a befizetéseid után. Konkretizáljuk a kérdést úgy, hogy a nettó hozam érdekel téged. Ezt a következő formula alapján kalkulálhatod ki:

Nettó hozam = össz. hozam – költség – adó

Mivel minden hosszú távú megtakarítás általában kamatadómentes, ezért az adót el is hagyhatod a képletből: Nettó hozam = össz. hozam – költség

Az egyes biztosítónál, pénztárnál és alapkezelőnél hasonló értékpapírokhoz juthatsz hozzá, hogy abba forgassák a pénzedet. Éppen ezért a hozamod nem a szolgáltatótól, hanem a vásárolt eszközöktől függ majd.

Itt is igaz, hogy minél magasabb a várható hozam, annál nagyobb kockázattal számolhatsz: a kockázat és a hozam mindig kéz a kézben jár. Ha magasabb kockázatba bocsátkozol, gondoskodnod kell a portfóliód kibalanszírozásáról, hogy ne rizikózz túl sokat a nyugdíjaskori megélhetésedből. (Hogyan csinálj hatékony portfóliót?)

Ezen a fronton tehát nem tudsz sokat változtatni. Ezért tehát a költségoldalon kell keresni a fő különbségeket, ahol elválik, melyik szerződést is kösd meg a megtakarításodhoz. Itt már jóval nagyobb különbségeket fogsz találni!

Mennyit számít a költség a nyugdíj-megtakarításnál?

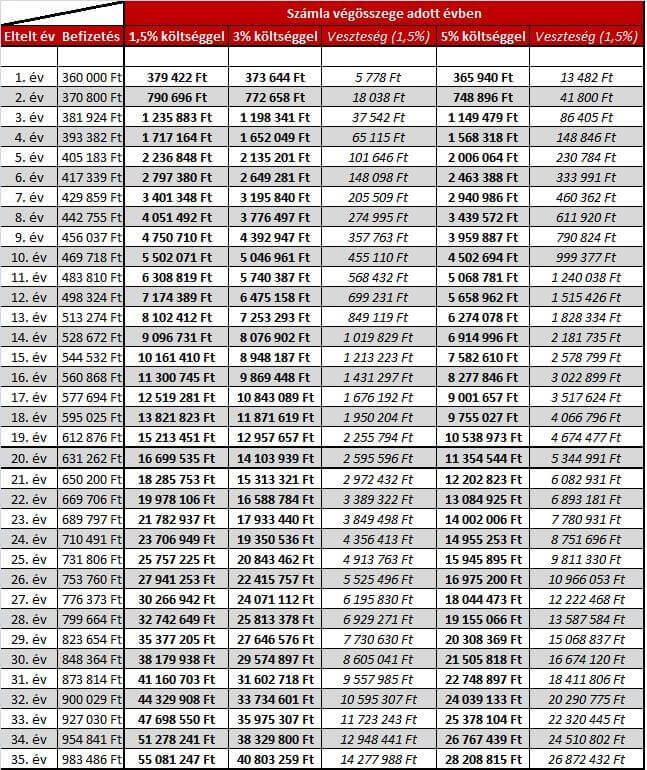

Tegyük fel, hogy havonta 30 ezer forintot teszel félre nyugdíjcélra. Ezzel évente 360 ezer forintot teszel be összesen a megtakarítási számládra. Legyen a várható hozam 7 százalék, a futamidő 20 év, az indexálás pedig 3 százalékos. Utóbbi annyit tesz, hogy évente 3 százalékkal emelkedik a félretett összeg mértéke, hogy kövesse az infláció alakulását.

A következőkben három forgatókönyv szerint fogjuk elvégezni a számítást:

- 1,5% éves költség mellett,

- 3% éves költség mellett,

- 5% éves költség mellett.

Látni fogod, hogy 1-2 százalék alakulása a költségek terén bizony nagyon komoly különbséget jelent ilyen futamidő mellett a végén.

A “veszteség” oszlopban azt az összeget találod, amelyet azzal veszítenél, ha az ettől az oszloptól balra lévő megtakarítást választanád az 1,5 százalékos költségű helyett.

Ahogy látod, az első években még elhanyagolható a veszteség összege, de ahogy telik az idő és az összeg mértéke, úgy lesz egyre súlyosabb az elvesztegetett hozam is. De még az elején is, ha számításba veszed, hogy 360.000 forint befektetésénél veszítesz már a legelején majd’ 6000 forintot, az is beszédes adat. Végeredményben pedig a teljes pénzednek jókora százalékát elvesztegeted azzal, hogy másfél vagy három és fél százalékkal magasabb költséget vállaltál.

(3%-os inflációval számolva a 14 277 988 Ft mai értéken 5 074 159 Ft-nak felelne meg, ami nem kevés tanulópénz egy rossz döntésért…)

Hogy ezt még szemléletesebben megmutassuk, nézzük mindezt egy grafikonon!

Mennyi munkádba került a veszteség?

Nem akarunk a pénztárcádban kutakodni, de érdemes magadnak ösztönzésképp megnézni, hogy mennyi ideig dolgozol, hogy a béredből összejöjjön az az összeg, amelyet egy rosz választással elvesztegetsz. Ezt nézve akár az is jobban megérheti, ha pár napot fizetés nélküli szabadságra kiveszel, hogy végére járj a feltételeknek, és úgy válassz konstrukciót.

Végezzünk egy új kalkulációt, ezúttal beszámítva a 20 százalékos adókedvezményt is. A maximálisan kihasználható adókedvezmény legyen évente 130.000 Ft.

Most vessük össze ezt a két táblázatot egymással. Ezekkel a kondíciókkal láthatod, hogy ezzel a futamidővel a 20 százalék adókedvezmény pontosan annyit számít, mint az 1,5 százalékos plusz költség a 3 százalékos költségű konstrukciónál. Eszerint semmit nem érsz azzal, ha az adókedvezményért egy 1,5 százalékkal drágább szerződést kötsz, mert a plusz költség úgyis elviszi a kedvezményt.

Egyértelmű az is, hogy 5 százalékos költség mellett még az adókedvezménnyel sem jön ki a pozitív mérleg: itt alig növekszik a vagyonod, szinte parkoltatod csak a pénzt évtizedekig.

Miért ilyen fontos a költség a hosszú távú megtakarításnál?

A válasz, hogy pontosan a hosszú futamidő miatt. Az 1,5 százalékos díjat mindig az aktuálisan a számlán lévő teljes összeg után fizeted. Ahogy tehát növekszik ez az összeg, és milliós és tízmilliós nagyságrendet ér el, annak a másfél százaléka is folyamatosan nő. Ezek az összegek pedig szépen összeadódnak, ami 20 év alatt láthatod, mekkora mennyiséget tesznek ki.

Ezzel szemben viszont a 20 százalékos adókedvezményt nem a teljes tőkére, hanem mindig az adott évi befizetésre számolják. A támogatásként kapott összeg ráadásul maximalizálva is van. Így tehát míg a növekményed állandó, a költséged növekszik. Ezzel kell kalkulálnod ezeknél a konstrukcióknál.

Pontosan ezért olyan fontos, hogy minél kisebb költségekkel terheld le a hozamszerzési lehetőségedet. Egy többoldalas szerződésben könnyen megbújik 1,5 százaléknyi plusz költség, amire esetleg rá is legyintesz, hogy milyen kevés. Mielőtt azonban elengednéd ezt, jusson eszedbe a fenti táblázat, hogy mennyire jöhet ez ki végül. Összességében tehát a nyereséged növelésének legjobb módja ilyenkor a költségeid csökkentése.

A nyugdíj-előtakarékosság költségei

Ahhoz, hogy eligazodj a várható költségek terén, első lépésben meg kell tanulnod, mit is keress a kondíciók között. Minden megtakarításnál több költségtényező merülhet fel, néhány szem előtt lesz a papíron, néhányat viszont neked kell kikutatnod. Mutatjuk, mik lehetnek ezek a nyugdíjcélú megtakarításoknál.

Nyugdíj Előtakarékossági számla

A NYESZ esetében te magad állíthatod össze a portfóliót, amelybe a pénzedet befekteted. Egyetlen korlátozás van ezzel kapcsolatban érvényben: az Európai Gazdasági Térségben kibocsátott és tőzsdére bevezetett értékpapírok és befektetési alapok közül válogathatsz csak.

A NYESZ költségeinél először is ott van a számla éves díja, aztán az alapkezelő által felszámított díj, végül pedig az általad kiválasztott értékpapírok kereskedési költsége. Az első díjtétel összege a „2005. évi CLVI. törvény a nyugdíj-előtakarékossági számlákról” jogszabály rendelkezései szerint évente minimum 2 000 Ft. A tartott értékpapír-portfólió után pedig évi 0,1-0,2 százalékot kell fizetned.

A legnagyobb tétel itt az alapkezelő által felszámolt díj, valamint az alapok közötti váltásoknak a költségei. Mivel csak forintban nyilván tartott befektetési alapokba tudsz befektetni, így ha nincs lehetőséged olcsó, passzív alapok (ETF-ek) vásárlására, ami máris évi 2,5-3 százalékra emeli a költségedet.

(A BÉTa piacon elérhetőek forintban ETF-ek, melyeket az Erste NYESZ számlára is elérhetővé tesz.)

Az Önkéntes Nyugdíjpénztár költségei

Az Önkéntes Nyugdíjpénztárnál az adott szolgáltatónál elérhető egyszerűbb és kockázatosabb csomagokból választhatsz befektetéseket.

Az ÖNYP-nél az éves befizetéseidből vonódik le a működési költség, illetve ezek hiányába a már befizetett pénz hozamából. A levonás mértékét a szolgáltató határozza meg, általában egyszeri 3-5 százalékos összegről van itt szó. Ezért is igyekeznek minél nagyobb befizetésre ösztönözni az ügyfeleket, hogy ez a pár százalék minél nagyobb díjat hozzon össze számukra.

Az MNB nyugdíjpénztári tagok díjterheléséről szóló legfrissebb kiadványát itt találod.

Alapvetően probléma az önkéntes pénztárakkal, hogy a portfóliók jelentős részét állampapírokban / kötvényekben tartják, így jelentősen alacsonyabb hozamot várhatunk tőlük, mint nagyobb részvénykitettség mellett. Emlékszel? Almát az almával: az önkéntes pénztár portfóliója nem fog akkora hozamot hozni, mint egy NYESZ vagy nyugdíjbiztosítás részvényportfóliója.

Ez éves szinten 2-3%-kal is megcsorbíthatja a megtakarításaidat, bár az önkéntes pénztárak nagy összegek befizetése esetén igen költséghatékonyak tudnak lenni!

Nyugdíjbiztosítások költségei

A nyugdíjbiztosításoknál a szolgáltatónál elérhető alapok közül válogathatsz a pénzed befektetéséhez. Ez kisebb választékot jelent, de azért összetettebb a kép, mint a pénztáraknál.

A nyugdíjbiztosítások költségeit a Teljes Költség Mutató (TKM) összegzi számodra egy százalékos adatban. Ez alapján tehát elég volna a választáshoz megnézni ezt a TKM-értéket.

Ennél azonban kicsit bonyolultabb a helyzet, mivel a TKM csak egy mintapéldára számított érték, konkrétan a Te szerződésedre nem biztos, hogy igaz. Az arányokat viszont jól megmutatja neked, tehát nagyon hasznos mutató számodra.

Amit még mindenképp tarts szem előtt a költségeknél, az a vagyonkezelési költség, a kezdeti költség, avagy szerződéskötési díj (jellemzően ez a legnagyobb tétel), adminisztrációs díj, díjbeszedési költség és a kockázati életbiztosítás költsége.

Szólj hozzá!