Mikor először kezdjük el komolyan megérteni a pénzügyeinket, azt sem tudjuk, hová kapjunk.

Elsőre minden nagyon bonyolultnak tűnik, és nehéz a hatalmas kínálatból egy rendszert alkotni.

Ennek az útmutatónak a célja, hogy egy „pénzügyi gyorstalpalóként” rendet tegyen a pénzpiaci termékek között.

Miután elolvasod az egyes termékek leírását, megérted a legfontosabb tudnivalókat, és látni fogod azok előnyeit, hátrányait.

Ha szeretnéd, videós formában is megnézheted:

Ez egy szuper első lépés, mert lesz hová kötni az egyes ajánlatokat. De érdemes majd később ezeknek mélyebben is utánanézni, ehhez számos hasznos linket is találsz a cikkben.

(Bátorítalak, hogy kattintsd meg a linkeket is, mert részletes útmutatókat találsz alattuk az adott témában!)

Kezdjük a legegyszerűbbel…

1. Bankszámla

Ezt bizonyára mindenki ismeri,: a számlánkon „pénzt tarthatunk”, melyről utalásokat indíthatunk és fogadhatunk.

Mivel egy elég egyszerű termék, nem is szeretnék túl sokat időzni rajta, csak a legnagyobb hibát emelném ki:

A legtöbben túlságosan ragaszkodnak a bankszámlájukhoz, és a számlavezető bankjukhoz.

Van egy mondás, miszerint az emberek ritkábban váltanak bankot, mint házastársat. Nem ellenőriztem ennek statisztikai helyességét, de az elmúlt 10+ év tapasztalata alapján nem lepne meg, ha igaz lenne.

A gond ezzel csak annyi, hogy a bankok ezt szépen ki is használják, és míg az új számlacsomagokra számos kedvezményt kínálnak, a régi ügyfelek vastagon fizetnek.

Amióta van bankszámlám, ha jól emlékszem, még sosem fizettem számlavezetésért, vagy utalásért.

Ehhez nem kellett folyamatosan bankot váltogatnom. Egyszerűen csak megszoktam, hogy a diákszámlám ingyen volt, és innentől kezdve nem akartam fizetni érte.

Valahányszor átkerültem az ingyenes számlából fizetősre, lefuttattam egy bankszámla összehasonlítást, és kiválasztottam a legjobbat.

(Néhány bankszámla összehasonlító oldal: Bankmonitor, Money.hu, Bank360. Illetve ne feledjük a digitális bankokat, mint a Revolut.)

Persze, megértem azt is, ha valaki nem akar pár száz forintért bankot váltani! De évente egyszer nézzünk rá a banki költségekre, mert ha a számlánkért már havi 3-4 ezer forintokat levonnak, az szerintem drága.

Ma már nagyon gyorsan megoldható egy bankváltás, és jó több bank rendszerét is megismerni, ennyivel is tájékozottabbak leszünk, átszokni pedig csak néhány nap.

2. Lakás, és egyéb vagyonbiztosítás

Minden biztosítás lényege ugyanaz:

Fizetünk egy fix díjat, cserébe a biztosító egy adott esemény bekövetkezésekor kifizetést teljesít a számunkra.

Példa: Évente 72.000 Ft-ért (biztosítási díj) a biztosító vállalja, hogy tűz, árvíz, földrengés, stb. esetén a házunk megsemmisül, kifizeti annak piaci értékét, de maximum 63 millió forintot (biztosítási összeg).

Két nagy hiba szokott lenni a biztosításokkal kapcsolatban:

a) Túl alacsony biztosítás

Biztosítást kötni egy pénzügyileg igen tudatos döntés lehet. Fel kell hozzá ismerni, hogy van egy olyan kockázat az életünkben, amely bekövetkezésekor anyagilag nem tudnánk helyrehozni a dolgokat.

Ilyen például egy háztűz esete. Ha ott a hitel a házon, és abban van minden vagyonunk, akkor annak hirtelen elvesztésével a család akár az utcára is kerülhet. (A hitelt akkor is fizetni kell tovább.)

Sokan azért nem kötnek biztosítást, mert könnyű halogatni. Nem holnap fog leégni a ház. Sőt, valószínűleg sosem fog leégni. Vagyis, nagyon kicsi a kockázat, a biztosítási díjat tehát könnyű „megspórolni”.

„Miért fizetnénk valamiért, ami nem is biztos, hogy bekövetkezik?”

Hát éppen azért, mert ha bekövetkezik, akkor a kárunk jóval nagyobb, mint pusztán a pénzügyi kár. Visszafordíthatatlanul egy olyan helyzetbe kerülünk, ami egy elétre tönkretehet bennünket.

Ennek a kockázatnak a kivédésére való a biztosítás.

b) Túl magas biztosítás

Mások azt rontják el, hogy elkezdenek mindenre biztosítást kötni. Ha már úgyis ott van a biztosítási ügynök, akkor kössünk biztosítást a biciklire, a telefonra, a különleges üvegre, a háziállat temetésére, az áramkimaradásra, sőt a nyaraláskori időjárásra is…

A gond ezzel, hogy az emberek elfelejtik, hogy a biztosító nem win-win fogadást ajánl. A biztosítás árazásakor a biztosító pontosan tudja, milyen esemény mekkora eséllyel következhet be.

És mivel a biztosító egy profitorientált cég, mindig olyan biztosítási díjat szab meg, amin keresni fog. Vagyis, nem éri meg a biztosítóval fogadni minden apróságra.

Egy példa biztosítás

Egy egyszerűsített példán keresztül szerintem át fog jönni a lényeg:

Tegyük fel, hogy minden tizedik embernek lopják el a telefonját. A lopás valószínűsége tehát 10%. Egy átlagos telefon értéke 150.000 Ft, ennyit fizet a biztosító a lopásra. Mennyibe kerülne egy ilyen biztosítás?

A biztosító tudja, hogy ha 1.000 ember megköti ezt a biztosítást, akkor 10%-nak, azaz 100 embernek kell majd kifizetnie a 150.000 Ft-ot. Azaz a kár értéke 100*150.000 = 15.000.000 Ft lesz.

Akkor lenne nullán, ha 15.000 Ft-ot kérne el egy ilyen biztosításért. De egy biztosító fenntartásának óriási költségei vannak: irodaházak, személyzet, informatikai rendszer, jogi osztály, marketing, és még keresni is akar pénzt.

Ezért a biztosítás nem 15, hanem 45 ezer forintba fog kerülni. (Persze részletekben…)

Vagyis: pusztán pénzügyi „fogadásból” nem éri meg biztosítást kötni.

Csak az olyan esetekre érdemes biztosítást kötni, ahol a biztosítási esemény bekövetkezése súlyos anyagi gondokkal járna.

(Ahol nem csak pénzügyi veszteség érne minket, hanem az életünk is „tönkre menne”.)

Ilyen például egy egyszerű lakás-, házbiztosítás – ha csak nem hever a befektetési számládon a házad értékének többszöröse, mert akkor ezt is meg lehet spórolni.

Fontos: Ha társasházban élsz, akkor a társasház általában köt biztosítást az épületre, és neked már csak az ingóságokra, azaz a berendezésre kell. Ez jóval olcsóbb!

Ne kövesd el azt a hibát, hogy feleslegesen kötsz az ingatlanra is, mert az már „túlbiztosítás” és nem fog többet fizetni a biztosító, tehát feleslegesen fizetsz. (A közös képviselőtől meg tudod kérdezni, milyen biztosítás van a házon.)

3 évente pedig vizsgáld felül a lakásbiztosításod, kérj be ajánlatokat alkuszoktól! A régi ügyfelek díját jelentősen emelhetik, az új ügyfelek pedig folyamatos kedvezményeket kaphatnak.

3. Életbiztosítások

Örülök, hogy itt vagy még, most jön csak a java…

Az életbiztosítás elsőre egy nagyon unalmasnak hangzó termék, de fontos megérteni, két okból:

- Ezekkel a termékekkel húznak csőbe a legtöbb embert, és nagyon sokat lehet bukni velük

- Bizonyos esetekben egy fontos védelmi funkciót töltenek be, és gond lehet, ha nem ismerjük őket

Ha nagyon egyszerűen akarjuk vizsgálni az életbiztosítási lehetőségeket, akkor két típusa van:

a) A megtakarítási célú életbiztosítás

Ezek az életbiztosítások azok, amiket pénzügyi tanácsadók szoktak ajánlani megtakarítási célra. Vannak fix kamatozású változatok, de mostanában elterjedtebb a befektetéssel kombinált verzió.

Ezek a unit-linked biztosítások, vagy nyugdíjbiztosítások.

A fenti linkeken részletesen leírtam, miként működik ez a piac: a tanácsadók látszólag ingyenesen adnak tanácsot, valójában viszont rendkívül drága megtakarítási termékeket ajánlanak.

Az ügyfél végül 2-3 évnyi befizetését dobja ki az ablakon, amiből egy szeletet jutalékként megkap a biztosítótól az ügynök / tanácsadó.

Ha pénzügyileg okos döntést szeretnénk hozni, akkor a legjobb általában, ha kerüljük ezeket a szerződéseket, és az ingyenes tanácsadókat.

b) A tisztán kockázat életbiztosítás

Az életbiztosítási piac eredetileg azonban nem a gyanutlan ügyfelek megtakarításainak kiszipojozására jött létre…

A valódi életbiztosítások lényege, hogy egy váratlan baleset, betegség vagy halál esetén anyagi segítséget nyújtson.

Ugyanúgy, ahogy a vagyonbiztosítás esetében is, itt sem pénzügyi fogadásként kell gondolni a biztosításra: a várható visszakapott összeg kevesebb, mint amennyit befizetünk.

Amit valójában nyerünk az a biztonság! A pénzügyi kockázat csökkentése!

Nem nyerészkedni akarunk a baleseten, vagy a másik fél halálán. De gondolj bele, milyen anyagi tragédia is egyben, ha egy jó nagy lakáshitel mellett, ott marad anyuka a két gyermekkel, miközben a főkereső például lerokkan.

Nem csak egy (akár kisebb) fizetésből kell eltartani majd a két gyermeket, fizetni a lakáshitelt, de még a pórul járt férjet is ápolni kell és el kell tartani. (Akár a házat is jelentősen át kell alakítani, ha a mozgása korlátozott, vagy ápolót kell fogadni!)

Itt azt kell átgondolni, hogy milyen egészségügyi kockázatok merülhetnek fel, amikor „életmentő” lehet a pénz. Tipikusan ilyen eset a lakáshitel + gyermekek felnevelése egy fizetésből, vagy a munkaképesség elvesztése egy baleset miatt.

Még egy dolog: ne áltasd magad azzal, hogy elég 1-2 millió forint egy ilyen tragédia esetén! Pótolni kell a kieső fizetést akár évtizedeken keresztül, és a felmerülő költségeket is állni kell.

(Megint csak nem a 8 ezer forintos csonttörés biztosítással kell „fogadni” a biztosítóval!)

4. Befektetési alapok

A befektetési alapok a leggyakrabban ajánlott befektetési formák kisbefektetők számára.

Ha bemész a bankba, és az ügyintéző azt látja, hogy sok pénz parkol a számládon, akkor alighanem egy befektetési alapot fog neked ajánlani.

A befektetési alapok lényege, hogy sok kisbefektető pénzét összegyűjtik egy nagy „zsákba” és azt egy profi befektető (alapkezelő) és a csapata fogja befektetni neked.

Azt, hogy miként fektetik be a pénzt, a befektetési alap stratégiája írja le, amit az alap tájékoztatójában tudsz elolvasni.

Ha már egy ideje megtakarítasz, vannak pénzügyi céljaid, akkor jó ötlet lehet befektetni a pénzt. A bankok által ajánlott aktívan kezelt befektetési alapokkal egyetlen gond van: drágák.

A befektetési alapokról itt olvashatsz bővebben:

Mik azok a befektetési alapok és hogyan működnek?

Befektetési alapok, ETF-ek összehasonlítása: Hogyan válassz?

Röviden a lényeg, hogy kisbefektetőként valószínűleg nem a legjobb döntés a bankok által javasolt aktívan kezelt alapokba fektetni. Az alapkezelők teljesítménye elmarad attól, amit te magad is elérhetnél, és jobban jössz ki, ha tanulsz egy kicsit a befektetésekről.

Erről szól a Pénzügyi Szabadság Alapozó Tréning, ahol mutatok néhány egyszerű stratégiát, amivel akár a profiknál is magasabb hozamot érhetsz el, alacsonyabb költségek mellett.

5. Értékpapírszámlák, brókerek

Ha már vannak megtakarításaid, akkor érdemes megismerkednek az értékpapírszámla fogalmával.

Ezek a számlák nagyon hasonlóak a hagyományos bankszámlákhoz, annyi a különbség, hogy ezeken a számlákon más eszközöket, befektetéseket is lehet tartani.

Egy brókercég által vezetett számlán tarthatsz pénzt is, de fektethetsz többek között:

- Befektetési alapokba, ETF-ekbe

- Aranyba, árupiaci termékekbe

- Részvényekbe

- Kötvényekbe, állampapírokba

- Ingatlanokba

- Kriptopénzekbe

- Opciókba, devizákba, egyéb termékekbe

Igazából, ha bölcsen szeretnél befektetni, akkor ezek a cégek kínálják számodra a legjobb lehetőséget. A brókercégek szigorú szabályozásoknak kell, hogy megfeleljenek, és jóval alacsonyabb költségeket kérnek, mint más pénzintézetek.

A brókerekről és értékpapírszámlákról itt írtam korábban:

Melyik a legjobb értékpapírszámla?

A befektetés szó hallatán sokan megrémülnek, és azt gondolják, hogy csak több millió forintos megtakarítás esetén érdemes beszélni róla, de ez nem igaz.

Már havi 20-30 ezer forintos megtakarítás, vagy egy egyszer párszázezer forintos megtakarítás esetén is van értelme befektetni, hiszen a befektetéssel nem csak megőrizhetjük a vagyonunk értékét, de azt infláció feletti hozammal gyarapíthatjuk is.

6. Megtakarítási számlák

Itt kezd egy kicsit bonyolodni a helyzet olyan szempontból, hogy vannak különböző célokra, speciális számlák.

Kínálnak megtakarítási számlákat a bankok, melyek a legegyszerűbb megtakarítási számlák, és fentebb már volt szó a brókerszámlákról és a biztosításokról.

Ezen felül vannak speciális számlák:

- Lakástakarék-pénztár: amióta nincs állami támogatás, nem éri meg kötni

- Start-számla / babakötvény: gyermekek számára indítható államilag támogatott megtakarítás (Kis összeggel megéri.)

- Nyugdíj célú megtakarítások: ezekről részletesen itt olvashatsz! (Csak akkor éri meg, ha 15-20 éven belül nyugdíjba mész)

- Arany és egyéb nem pénzügyi szolgáltatók által kínált számlák: Ezeket kerülném.

- Önsegélyező- és egészségpénztár: ezekre is 20% adókedvezmény vehető igénybe, de nem kell nyugdíjig várni. Külön foglalkoztunk velük itt: Önsegélyező- és egészségpénztárak

Részletesen a megtakarítási számlákról itt írtam: Milyen számlákon lehet megtakarítani?

Ezeknél a számláknál két kérdés merül fel: Milyen költségei / előnyei vannak az adott számlának? És mibe fektetik végül a pénzünket?

Általánosságban elmondható, hogy akkor érdemes valamilyen speciális számlába fektetni, ha arra adókedvezményt / állami támogatást kapunk, és azt ki is tudjuk használni. Egyéb esetben egy értékpapírszámlával szinte minden olcsón megoldható.

7. Lakáshitelek

Ha már olvasol egy ideje, akkor bizonyára tudod, hogy nem vagyok hitelpárti: a hitel adósság, ami ellentétes a megtakarítással. Azt jelenti, hogy több pénzt költöttünk, mint amennyit megkerestünk.

Ez a pénzügyi szabadság ellentettje.

Ettől függetlenül természetesen vannak élethelyzetek, amikor szükséges lehet például lakáshitelt felvenni. (Akár befektetési céllal is, de ezzel azért óvatosan.)

Lakáshitel tudnivalók

A lakáshitelek a legalacsonyabb költségű hitelek, amit magánszemélyként kaphatunk, hiszen fedezetként szolgál az ingatlanunk. Ha nem tudjuk fizetni a kölcsönt, a bank eladhatja az ingatlant, és a kapott pénzből visszaszerezheti a pénzét.

Lakáshitelválasztásnál a legfontosabb, hogy 100%-os felelősséget vállaljunk az általunk felvett hitelért. Ne csak a számlavezető bankunknál érdeklődjünk, hanem hasonlítsunk össze sok bankot, mert 1-2% kamatkülönbség is nagyon sokat számít a futamidő alatt.

Figyeljünk továbbá a kamatperiódusra, azaz arra, hogy milyen gyakran változhat a hitelünk kamata. Egy 5 éves kamatperiódusú lakáshitel kamata 5 évente igazodik a piaci kamatokhoz, így akár meg is nőhet a törlesztő.

Kerüljük továbbá az eladósodást olyan devizákban, amelyekben nincsen rendszeres bevételünk, mert az árfolyammozgás nehéz helyzetbe hozhat minket.

Az elejétől a végéig olvassuk el a szerződést, és csak olyan szerződést írjunk alá, amiben biztosak vagyunk, hogy megértettük.

Ne csak a kamatot nézzük! A kamat mellett egyéb díjak is felszámolásra kerülhetnek: jobban tesszük, ha a THM-et hasonlítjuk össze, mely már szinte minden költséget tartalmaz.

Mi az annuitás?

Mielőtt lakáshitelt veszünk fel, fontos lenne megéretni az annuitásos hitelek sajátosságait, mert a lakáshitelek is jellemzően így működnek.

A lényeg, hogy a futamidő elején megkapjuk a hitelösszeget, és azonnal el kezdjük fizetni a kamatokat. Ugyanakkor, mivel a futamidő végére a tartozásunkat is vissza kell fizetni, a havi törlesztő nem csak kamatokból, de tőketörlesztésből is áll.

A havi törlesztő = kamat + tőketörlesztés

Ahogy telik az idő, egyre kevesebb pénzzel tartozunk a banknak, tehát egyre kevesebb a kamat. Ha ez nem egy annuitásos hitel lenne, akkor a törlesztőnk egyre kevesebb lenne.

Az embereknek viszont az a kényelmes, ha végig ugyanakkora törlesztőrészletet fizetnek. Ezért az annuitásos hitelnél a törlesztő állandó, ugyanakkor abban a kamat és a tőketörlesztés aránya változik.

Ahogy telik az idő, egyre kevesebb pénzzel tartozunk a banknak, ezért egyre kevesebb a törlesztőnkben a kamat, és egyre több tőkét fizetünk vissza a felvett kölcsönből.

Másként fogalmazva viszont ez azt is jelenti, hogy a futamidő elején a törlesztőnk jelentős része valójában a kamat. (Főleg, ha hosszú futamidővel vesszük fel a kölcsönt.)

Sokan nem értik, miért van az, hogy már évek óta fizetik a lakáshitelt, mégis alig csökkent a tartozásuk. Hát ezért!

Ez nem a bank gonoszsága, vagy ravaszsága: mindenki számára az a kiszámítható, ha a törlesztő állandó, és azt matematikailag csak így lehet megoldani.

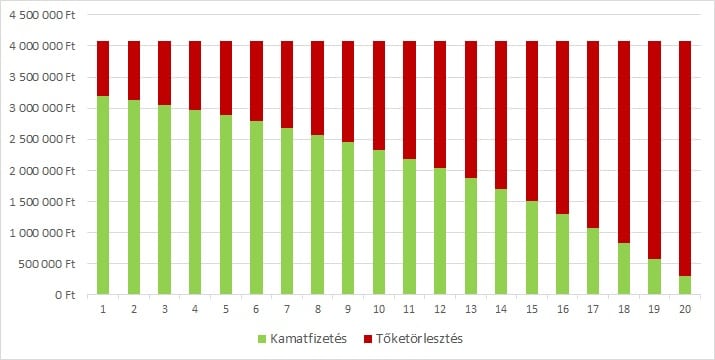

Egy 20 éves, 8%-os annuitásos hitel esetén az éves törlesztő kamat- és tőke tartalma

Ezen az ábrán láthatod, hogy a törlesztő állandó: a zöld és a piros összege. De egyre több a piros (tőke) és egyre kevesebb a zöld (kamat).

Ha nem akarsz nagyon sokáig egy csomó kamatot fizetni úgy, hogy alig fizetsz vissza a tőkéből, akkor a következőket tudod tenni: vagy rövid futamidőre veszed fel a hitelt, vagy idő előtt plusz befizetésekkel visszatörlesztesz.

Minél gyorsabban törleszted a hiteled, annál kevesebb kamatot kell fizetned.

A hitelek visszafizetéséről egy 7 lépéses útmutatót találsz itt: Hogyan fizesd vissza a hiteleidet?

8. Hitelkártyák, személyi kölcsönök

A lakáshitel még sok esetben megérheti, de ez aligha mondható el a többi kölcsönről.

Mivel ezek mögött jellemzően nincsen fedezet (pl. ingatlan), ezért a legtöbb esetben ezek jóval drágábbak. Nem ritka, hogy kétszámjegyű kamatokat kell fizetnünk a személyi kölcsönökért.

Az adósságról…

Sokan látják a hiteleiket a problémának, azonban nekem az a tapasztalatom, hogy az eladósodottság inkább egy tünet, semmint maga a probléma.

A rossz pénzügyi szokások, a mértéktelen pénzköltés, a tudatlanság tünetei ezek a hitelek.

Amennyiben tartozásaid vannak, legyen az egy figyelmeztető jel, hogy ez az utolsó utáni pillanat, hogy elkezdj komolyan foglalkozni a pénzügyeiddel. (Nem jól csinálod!)

Lehet persze olyan, hogy kamatmentes hitelre el tudsz vinni egy terméket, vagy ott a BNPL (Buy-Now-Pay-Later), amivel ráérsz később, részletekben fizetni.

Nézd, te tudod: a gond ezekkel még mindig az, hogy ha nem kell egyben letenned az összeget, akkor könnyebben mondasz igent olyan dolgokra, amikre valójában nem kéne pénzt kiadnod. Ha egyben kifizeted, az legalább fáj annyira, hogy megfontold.

(Karácsonykor például sok áruház ingyen hitelt ad, míg másik áruházak árengedményt. Ha az árengedmény helyett az „ingyen” hitelt választod, még mindig ráfizettél!)

A hitelkártyákról…

És oké, a hitelkártyával lehet bizonyos kedvezményeket, bónuszokat igénybevenni. Tudom lesz majd köztetek a 0,001%, aki leírja, hogy ő bizony spórol a hitelkártyával és még sosem csúszott meg. Gratula, tényleg…

De a legtöbb esetben csak sok hűhó a semmiért: a bónuszok kicsik, a macera sok, és csak egyszer megcsúszol a fizetéssel, máris oda a sok idő, amit beletettél. Ha túl jó a hitelkártya ajánlat, akkor pedig 1 év múlva megváltoztatják.

A hitelkártya egy CSALI. Költs erről, szokd meg, és majd egyszer jön egy pénzügyi nehézség, amikor majd nem tudod visszafizetni a tartozást. Onnantól jön el a bank ideje.

Én még nem hallottam olyanról, aki azért ne tudott volna félretenni a nyugdíjára, mert nem használt hitelkártyát. A fordítottjáról tudnék bőven mesélni…

9. Tanácsadás, közvetítés

Végül, egy kicsit beszélünk a fenti termékeket közvetítő tanácsadókról.

Meg kell értenünk velük kapcsolatban, hogy nem jótékonyságból ülnek velünk szemben, hanem nagyon szép pénzeket visznek haza a nap végén.

Ezt mi vagy észrevesszük, vagy nem, de akkor is így van. Nézzük, milyen szereplőktől kaphatunk segítséget a pénzügyeinket illetően:

Ügynök

Őt onnan ismered fel, hogy egyetlen pénzintézet termékét fogja közvetíteni és ajánlani. Ők ülnek bent a banki, és biztosítói fiókokban, de a nagyobb fogásokért akár házhoz is mennek. (Pl.: nyugdíjbiztosítás, unit-linked)

Tőle teljesen felesleges bármilyen tanácsot is elfogadnod arra vonatkozóan, hogy melyik a legjobb szolgáltató, hiszen csak a sajátját ismeri, és nyilván azt fogja ajánlani.

(Ne légy naív, ebből él!)

Az ügynök egyébként a legtisztább, mert tudod, hogy nem a te oldaladon áll, és jellemzően egy fokkal jobban ismeri a terméket, mint a független tanácsadó – hiszen csak néhány terméket kell ismernie.

Akkor érdemes szerintem ügynökkel beszélni, amikor már túl vagy a legjobb termék kiválasztásán: már csak aláírni mész a szerződést, esetleg az utolsó simításokat, finomhangolásokat kérdezed meg.

Ő a szerződéskötésért fog jutalékot kapni, és meg van neki mondva, hogy mit kell ajánlania neked. Az ajánlásait minimum kételkedve fogadnám, és mindennek magam is utánaolvasnék mielőtt bármit is aláírok.

Alkusz, többes ügynök

A többes ügynökök és alkuszok nem egyetlen bank / biztosító termékeit tudják közvetíteni, hanem akár többet is.

Olyan szempontból jobb választás mint az ügynök, hogy jó rálátása van a piacra, és tapasztalattal rendelkezik a pénzintézetekkel kapcsolatban.

A gond, hogy azokat a termékeket éri meg ajánlaniuk, amelyekre magas jutalékot kapnak.

Csak példaként hozom a nyugdíjcélú megtakarításokat:

Ha havi 50 ezer forintot félre szeretnél tenni, akkor ajánlhat neked

- önkéntes nyugdíjpénztárat, amiért 30 ezer forint jutalékot kap, de te jobban jársz

- nyugdíjbiztosítást, amiért 550 ezer forint jutalékot fog kapni, de te megszívod

99,9% a másodikat fogja ajánlani, a maradék 0,1% pedig kénytelen hamarosan bezárni a boltot, mert nem tud fennmaradni a kis jutalékokból.

Mikor érdemes alkuszt keresned?

Az alkuszok feladata a biztosítók összehasonlítása az ügyfél érdekében. Lakás, autó- vagy kockázati életbiztosítás esetén szerintem jó ötlet 2-3 alkusz cégtől ajánlatot kérni. Ezeknél a termékeknél nincs ekkora különbség a jutalékban, így pártatlanabbul tud segíteni.

Számos kedvezményt tudnak adni, amit a fiókban nem kapnál meg, és jobb ajánlatokat adhatnak, mint amit egy online összehasonlító portálon kapsz.

Ugyanakkor vannak olyan biztosítások is, amik nem közvetíthetőek, így nem is ismerik őket. (Sajnos nap végén itt is a legjobb, ha te magad is képben vagy.)

Az alkusz is annál több jutalékot fog kapni, minél nagyobb értékű a szerződésed. Ezért ne tőle kérdezd meg, hogy mennyi életbiztosítást lenne érdemes kötnöd! Tudd, hogy mit akarsz, és maximum hallgasd meg a véleményét.

Ingyenes pénzügyi tanácsadó

Az ingyenes független pénzügyi tanácsadó valójában egy fiktív elnevezés, egy marketing név, ha úgy tetszik. Ezek a tanácsadók valójában alkuszként és hitelközvetítőként működnek.

Biztosítók termékeit, és bankok hiteleit tudják közvetíteni.

A gond, hogy ezek a „pénzügyi tanácsadók” valójában csak magas jutalékú szerződéseket közvetítenek, így nem tudnak például brókerszámlákat, vagy állampapírokat ajánlani.

Innentől kezdve az, hogy ők „függetlenek” lennének, nem igaz. Érdemes inkább kerülni őket, mert a meggyőzés mesterei, viszont amit árulnak, az többet árt mint használ.

(Esetleg alkuszként, vagy hitelközvetítőként használhatod őket, de légy résen.)

Privát bankár, befektetési tanácsadó

Ha már van némi vagyonod, akkor gratulálok! Beléphetsz a VIP klubba, ahol a bank kiemelt figyelmet fog fordítani rád.

Mielőtt túlságosan megörülnél elárulom, hogy ez szinte semmilyen kézzelfogható előnyt nem jelent, pusztán annyit, hogy rádállítanak egy dedikált értékesítőt, aki megpróbál majd drága befektetéseket rádsózni.

Nézd… A bank szempontjából a privát bankár egy értékesítő, akit nem éri meg Mari nénire ráküldeni. Ha megütöd azt a néhány tízmillió forintot, amire a bank már ráharap, akkor VIP ügyfél leszel, és mehet a sales call.

Íme egy elkeserítő tény:

Magyarországon törvényileg / jogilag nem lehetséges befektetési tanácsot adni anélkül, hogy valaki valamilyen befektetési terméket ne közvetítene. Magyarországon nincs független befektetési tanácsadás, és nem is lehet.

A privátbanki szolgáltatás egy csali. Tény, hogy bizonyos bankok, brókercégek kínálnak kedvezményes számlát adott összeg felett, és ha ezt ingyen adják, hát fogadd el!

De légy óvatos a „szakértővel”, aki hívogatni fog, hogy mikor, milyen befektetési tippekkel megpróbáljon rávenni, hogy kereskedj, vagy drága befektetési alapot vegyél.

Fizetős pénzügyi tanácsadó

Korábban foglalkoztam én is pénzügyi tanácsadással, és most is ismerek olyanokat, akik korrekt tanácsot adnak néhány tízezer forintos óradíjért.

Ez egy korrekt dolog lehet, mert látod, hogy mit fizetsz, és tudod, hogy mit kapsz. (Vigyázz, vannak csalók, akik pénzt kérnek a tanácsadásért, majd jutalékos terméket adnak el!)

Amiért már nem hiszek általánosságban véve a pénzügyi tanácsadásban az az, hogy rendre ugyanaz történik a tanácsadást kérő emberekkel:

- Nem akarnak időt szánni, hogy megértsék a pénzügyi termékeket, gyors utat keresnek, hogy valaki mondja meg, mit kell tenniük

- A tanácsadónak ugyan átadnak némi információt, de 1-2 óra alatt nincs idő a teljes képet bemutatni

- A tanácsadó a legjobb tudása szerint ajánl valamit, de mivel az ügyfeleknek nincs meg az alap tudása, bizonytalanok maradnak

- Vagy megcsinálják, amit a tanácsadó javasolt vagy nem, de egy év múlva már fogalmuk sincs, miért is úgy csinálták anno, ahogy…

- Vagy újra tanácsadást kérnek, és kezdődik az egész előlről, vagy már inkább feladják, és mennek tovább azzal a tudattal, hogy „ők ezt úgysem értik”.

Szerintem egyetlen módja van annak, hogy valaki folyamatosan, és megbízhatóan jó pénzügyi döntéseket hozzon: ha tanul róla. Ha ő maga megérti.

Ha pontosan értem a termékeket, pontosan értem a befektetési lehetőségeimet, akkor még mindig kérhetek tanácsadást, vagy külső segítséget.

Ég és Föld lesz a különbség, ha már csak egy másodvéleményért megyek, mintha azt várom, hogy valaki más találja ki a számomra megfelelő megoldást.

Én ezért javaslom, hogy gyere el az Alapozó Tréningre, mert szilárd alapokat szerezhetsz, és elindulhatsz egy pénzügyileg sikeres úton, ahol a magad ura vagy.

Útravaló: pénzügyi termékek

Gratulálok, hogy idáig eljutottál: megismerted a legfontosabb pénzügyi termékeket és szolgáltatásokat.

Látod, nem kell megijedni: nem végtelen a pénzügyi termékek sora, és a legfontosabbakat már most tudod!

Ha voltak benne számodra újdonságok, esetleg így elsőre nem mindent tudtál megjegyezni, akkor javaslom, hogy mentsd le magadnak a cikket, és térj vissza még.

Az itt leírtakat megfogadva sok kellemetlenségtől megóvhatod magad, és magabiztosabb lehetsz a pénzügyeidben.

Egyetlen útmutatóban azonban lehetetlen lenne minden apróságra kitérni, és ezek tényleg csak a fő irányvonalak.

Ahogy egyre többet olvasol majd hasonló témában, látni fogod, hogy ezek a termékek újra és újra előkerülnek, és egyre inkább érteni fogod őket.

Ne hagyd abba a pénzügyi tanulást, mert ha nem is máról holnapra, de meg fog térülni az ebbe fektetett időd.

Ha még nem voltál, és szívesen részt vennél egy szuper intenzív pénzügyi képzésen, akkor gyere el az Alapozóra!

Van még olyan termék / szolgáltatás, ami szerinted bekerülhetne a listába? Mit mondanál el róla?

Üdvözlöm!

55 évesen jöttem haza Olaszországból, most válunk. Mint egy jó olasz feleségnek otthon volt a helyem, most kellene új életet kezdenem.

Sokat halottam arról, hogy a lakás bérlés kidobott pénzt, inkább vegyek fel hitelt, mert a végén enyém lesz a lakás. Viszont ott van nyitott vagy zárt leasing is meg az újra finanszírozás. Itt kezdtem el szédülni.

Lakást venni, bérelni vagy leasingelni befektetés céljából. De kinek adjam ki? Diákoknak, fiatal pároknak vagy airbnb-be fogjak bele? A belváros BP-en tele van, hatalmas a konkurencia. Szóval mi a jó megoldás?