Megtakarítási számla érdekel, de elveszel a sok lehetőség között, és nem tudod, merre indulj el? Ebben a cikkben összegyűjtöttem a megtakarítási lehetőségeidet, és részletesen bemutatom őket, hogy megtudd milyen megtakarítási számla lesz számodra a legjobb megoldás. Olvasd el, és hozz jó döntést!

Számos megtakarítási számla létezik ma Magyarországon. Érdemes ezekkel megismerkedned, hiszen egy jó döntéssel közelebb kerülhetsz azokhoz a pénzügyi céljaidhoz, melyek megdobogtatják a szíved.

Ha szeretnéd tudni, hogy mennyit is kell félretenned, hogyan érdemes megtervezned a bevételeidet, kiadásaidat, befektetéseidet, akkor nézd meg az alábbi videót.

Ebben cikkben végigvesszük, hogy attól függően, hogy milyen időtávban gondolkodsz, mi a megtakarítási célod, illetve milyen életszakaszban vagy, melyik megtakarítási számla lehetőségeit lesz érdemes választanod.

Első lépésként nézzük is meg, hogy mit kell először végiggondolnod!

Megtakarítási számla keresése előtt…

Már az elején érdemes tisztáznunk, hogy mit is nevezünk megtakarításnak. Amennyiben valamilyen időközönként, például havonta, vagy negyedévente, egy bizonyos összeget elhelyezel az adott megtakarítási számla segítségével, majd azt a pénzösszeget valamilyen eszközbe fekteted, akkor te is megtakarítasz.

Nagyon sokan már ott hibáznak, hogy nem terveznek, és nem állítanak fel pénzügyi célokat, csak azt tudják, hogy megtakarítani szeretnének. Azzal már nem foglalkoznak, hogy például egy adott célra, lehet valami teljesen más megtakarítási számla lenne a legmegfelelőbb.

Te ne ess ebbe a hibába! Egyáltalán nem mindegy, hogy milyen konkrét terméket választasz ki magadnak. Tehát az első lépés, hogy szánj időt arra, hogy tervezz, kalkulálj. Miket gondolj végig?

Először tisztázd magadban, hogy milyen célból szeretnél megtakarítani:

- Váratlan élethelyzetekre szeretnél felépíteni egy vésztartalékot?

- A következő nyaralásodra szánt összeget szeretnéd felépíteni?

- A lakásodban lesz szükség majd felújításra?

- Nyugdíjra, vagy gyermekednek szeretnél vagyont felépíteni?

- Esetleg az esküvődre tennél félre?

Amikor megvannak a célok, gondold át, mekkora összegre lesz szükséged. 300.000 forint egy új, profi laptop, vagy 3 millió forintba kerülne a következő autód? Amikor az összeget is kigondoltad, rendelj hozzájuk egy pontos időpontot. Mikorra lesz szükséged az adott összegre? Nem mindegy, hogy 1 éved van megtakarítani, vagy mondjuk 5 éved. Ha valami nem reális cél az adott időtávra, még mindig ki tudod tolni az időpontot.

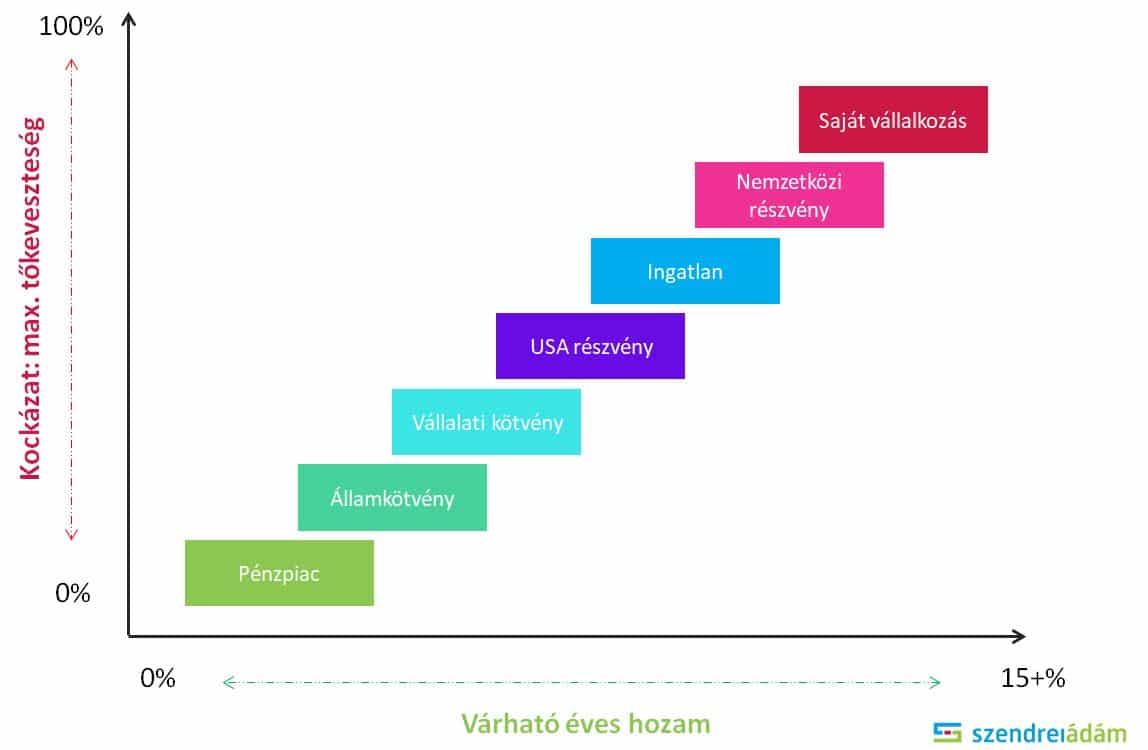

Milyen kockázatot vagy hajlandó bevállalni? Hiába szeretnél 10%-os éves hozamot, hogy ha csak banki megtakarítási számla ami szimpatikus neked, és nem vagy hajlandó kockáztatni érte. Hozzáteszem, ez nem baj! Túl sokan, túl sokszor veszítettek már azért nagyobb összeget, mert rosszul ítélték meg a kockázatviselési hajlandóságukat. Egyáltalán nem szégyen megelégedni az alacsonyabb hozamokkal!

Az alábbi ábrán láthatod, hogy a különböző eszközosztályokat hozamuk, és kockázatuk szerint hogyan tudjuk sorba rendezni.

Most nézzük meg melyik megtakarítási számla, milyen célra, és időtávra kínálhat neked jó megoldást.

Banki megtakarítási számla

A banki megtakarítási számla lényege, hogy nem egy egyszeri lekötést végzel el a számládon, hanem rendszeresen kezdesz el megtakarítani bizonyos összeget. A kamatai alacsony kamatkörnyezetben alacsonyak lesznek, melyek növekedni fognak, a jegybanki alapkamat növekedése esetén.

Legfőbb előnye, hogy nem kell lekötni a pénzedet, az teljesen likvid marad, tehát könnyen és gyorsan, mindenféle büntetés nélkül juthatsz hozzá. Persze, itt is érdemes elolvasnod a szerződési feltételeket, nehogy meglepetés érjen bármivel kapcsolatban.

A megtakarítást általában rendszeres utalással fizetheted. Természetesen van módod akár eseti jelleggel is befizetned a számládra. Manapság egyre jobban elterjedőben vannak az olyan speciális megoldások, amelyek során például azt is megteheted, hogy minden kártyás vásárlásod után, áthelyeznek a számládról egy bizonyos összeget a megtakarításodba.

Tehát egy rugalmas, és biztonságos megtakarításról van szó, amely nagyon előny lehet számos megtakarítónak. Ezért cserébe persze le kell mondanunk a magasabb hozam lehetőségéről. Szerencsére alacsony költségekkel dolgoznak, így ha alacsonyabb összeget szeretnél megtakarítani, akkor jó megoldás lehet.

Gondolj csak bele! Minél kisebb az összeg, annál kevesebbet számít, hogy milyen kamatot fogsz kapni a pénzed után, és annál többet számít, hogy milyen költséggel dolgozik a megtakarítási számla. Ha például 100.000 forintra kapsz 2% kamatot, akkor az évente 2.000 forintot jelent. Ha ezért cserébe levon a bankod még havi 100 forint költséget, akkor mindössze 800 forint üti majd a markod.

Ezt a lehetőséget leginkább akkor tudom számodra javasolni, ha elég nehezen veszed rá magadat, hogy megtakaríts. Rövid távban gondolkodsz, vagy esetleg még nem teljesen tiszta, hogy mire is szeretnél megtakarítani, nem akarsz hosszú távon elköteleződni, vagy csak egy vésztartalékot kívánsz felépíteni.

Érdemes lehet egy bizonyos összeg elérése után más megtakarítási számla után nézned, ahol könnyebben fogod elérni a célodat. Itt tudod összehasonlítani a különböző megtakarítási számlákat.

A banki lehetőségeket nézve találhatunk még más opciókat is. Nem kifejezetten megtakarítási számlák, viszont rövidebb távra alkalmasak lehetnek a megtakarításod elhelyezésére.

Banki lekötés

Előnye, hogy egyszerű, kiszámítható, és biztonságos, így rövidtávú megtakarítás céljából ideális megoldás lehet. Bankbetétekbe le tudod kötni a pénzedet, amiért a bank, egy előre meghatározott, és fix kamatot kínál. A kamatok után majd 15% kamatadót kell fizetned.

Alacsony kamatkörnyezet esetén alacsony kamatokkal kell megelégedni, míg magasabb kamatkörnyezet esetén, többet fizet a bank a pénzünk lekötéséért. Nem érdemes az akciós ajánlatokat figyelned, hiszen azokért sokszor bankot is kell váltanod, ami már nem biztos, hogy megéri neked.

Amennyiben nem várod meg a lekötés végét, és feltöröd azt, a kamatok egy részének, vagy egészének búcsút inthetsz. Ennek ellenére jó megoldás lehet rövid távra, illetve ha nem akarod otthon tartani a pénzed, vagy csak a számládon tartani úgy, hogy ne kamatozzon semmit.

Látraszóló betétek

A látraszóló betétek esetén igen alacsony kamatokkal fogsz találkozni, hiszen ennél a megtakarítási lehetőségnél még lekötnöd sem kell a pénzed. Abban az esetben előnyös megoldás lehet, ha nem tudod mennyi időre tudod nélkülözni a pénzed. Például a meglévő ingatlan eladása, és az új ingatlan megvétele közötti időszakban.

Akkor is jó lehet, ha sok pénzt tartasz lekötés nélkül, csak úgy szabadon a számládon. Lehet díja, amire érdemes odafigyelned, nehogy úgy járj, hogy magasabb díjat vonnak el tőled, mint a kamat amit megkapsz a pénzed után. Kamatadót természetesen kell fizetned itt is.

Nyereménybetétkönyv

Már több évtizede népszerűek a különböző nyereménybetétkönyvek. A játék izgalma, illetve az a tény, hogy kisebb összegből is akár hatalmas értékű nyereményt lehet megkapni, sokak számára vonzó lehetőség.

A bank itt nem fizet kamatot a pénzed után, hiszen abból veszi a nyereményeket. Viszont ezért cserébe részt vehetsz egy sorsoláson, ahol általában autót, vagy más nagyobb értékű eszközt (laptopot, robogót) lehet nyerni.

Itt láthatod a Takarék Kereskedelmi Bank honlapján megjelenő hirdetést:

Rugalmas, hiszen a pénzedet ki tudod venni, illetve el sem veszik, amennyiben nem te nyertél az előző sorsoláson. Számos bankban, takarékszövetkezetben, vagy akár a postákon is tudsz ilyet vásárolni magadnak, vagy bankfiókban akár másnak is ajándékba.

Minél nagyobb összegben vásárolsz, annál nagyobb az esélyed a nyerésre. Fontos, hogy a nyerteseket külön nem értesítik, neked kell figyelned az adott pénzintézet honlapján, hogy kisorsoltak-e. A nyeremény értékét akár készpénzben is kérheted, de ennek akár külön díja is lehet. Addig amíg nem veszed ki a pénzed, minden sorsoláson részt veszel.

Alapvetően nem tudom ajánlani számodra, hiszen az esélyed arra, hogy nyersz, nagyon alacsony. Igaz, hogy több, mint az ötöslottó esetén például, de jobban jársz, ha nem a szerencsére akarod bízni a pénzügyeidet.

Babakötvény, Start- számla

Amennyiben gyermeked születik, neki automatikusan jár egy 40.000 forint körüli életkezdési támogatás. A pontos összeget minden évben a költségvetési törvények határozzák meg.

Ezt az összeget a gyermeked Start-számláján, Babakötvénybe fektetve fogod megtalálni. Jelenleg már a 2006 előtt született gyermekednek is nyithatsz számlát, egy egyszeri, 25.000 forint befizetése mellett, viszont az életkezdési támogatás neki már nem jár.

Természetesen plusz befizetéseket bármikor eszközölhetsz. Az újabb befizetésekre éves szinten 10%, de maximum 12.000 Ft állami támogatást fogsz kapni. Ez azt jelenti, hogy havi 10.000 forint befizetés mellett már tiéd is a teljes állami támogatás. (Speciális esetekben ez 24.000 Ft-ig emelkedhet.)

Az állami támogatás mellett 3% kamatot kapsz az infláció felett. Az állam így biztosítja, hogy a pénz elértéktelenedése ne legyen nagy hatással a megtakarított összegre. Amennyiben érdekel a többi gyermekcélú megtakarítás, ezt a cikket olvasd el: Gyermek megtakarítás útmutató: melyiket válaszd, és miért?

Az itt felépített tőkét a gyermek 18. életévének betöltése után lehet felvenni, illetve el kell telnie minimum 3 évnek a nyitása után. Fontos, hogy jelenleg már bármire fel lehet használni ezt a pénzt, nincs megkötve a gyermeked vagy a te kezed.

Rugalmas, hiszen akkor fizetsz be rá, amikor szeretnél, és akkora összeget, amennyit csak gondolsz. Amennyiben pedig kihagynál néhány befizetést, az sem jelent gondot, semmilyen hátrány nem ér! (Azon kívül persze, hogy annyival kevesebb gyűlik össze a futamidő végén.)

Érdemes állandó átutalással fizetned, hogy ne legyen olyan egyszerű elmaradni egy-egy befizetéssel. Ezt követően pedig akár, 18 éven keresztül el is feledkezhetsz erről a megtakarításról. Hátránya, hogy a törvények tudnak változni, így akár újra korlátozhatják a felhasználását.

Azok számára ajánlom akik keresik a biztonságot, hiszen itt a garantált kamatok mellett, állami garancia is vonatkozik a pénzedre. Kamatadóval sem kell számolnod, illetve most már egy rugalmas megtakarítási számla tulajdonságait hordozza.

Amennyiben igazak rád az imént leírtak, mindenképp fontold meg ezt a lehetőséget.

Életbiztosítás, mint megtakarítási számla

Ezek azok a termékek, melyekkel a legnagyobb eséllyel fogsz találkozni, ha egy ingyenes pénzügyi tanácsadóval beszélsz, vagy bemész egy adott pénzintézetbe pénzügyi tanácsért. A biztosítók által kifejlesztett befektetési számláról van szó, melyhez hozzá lehet kapcsolni biztosítási védelmet is. Amennyiben életbiztosítást szeretnél, köss kifejezetten kockázati életbiztosítást, ne keverd azt megtakarítással.

Egy életbiztosítással egybekötött megtakarítási számla funkciója sokkal inkább a megtakarítás lenne. Kisebb-nagyobb összegek megtakarítása, és befektetése rendszeresen. Ez történhet havonta, de akár éves, féléves, vagy negyedéves díjfizetést is választhatsz ezeknél a termékeknél.

10 év után kamatadó mentesen tudod kivenni a pénzed, illetve a rugalmasabbak esetén, már néhány év után lehet szüneteltetni a befizetéseket. Hátrányuk, hogy rendkívül drágák, sok esetben rugalmatlanok, és amennyiben meggondolnád magadat, nagy valószínűséggel egy jókora veszteséggel kell számolnod. Légy nagyon óvatos!

Sokszor sajnos téves információk mellett kötik meg az ilyen szerződéseket az emberek. Nem az számít, hogy mit mond az a személy akinek érdekében áll eladni azt neked, hanem az, hogy mi van a szerződésben leírva.

Vegyes életbiztosítások

A vegyes/hagyományos/klasszikus életbiztosítások esetén, az életbiztosítás lejáratakor, és halál esetén is fizet a biztosító. A befizetés egy része, a kockázati életbiztosítás díját fedezi, míg a másikat befekteti a biztosító, amire egy bizonyos nagyságú, – általában alacsony- , garantált kamatot fog fizetni.

Sokaknak előnyt jelent, és vonzónak találják, hogy előre megmondja a biztosító, hogy mekkora összeget fog a lejáratkor kifizetni. Viszont, ha kiszámoljuk, hogy ez mennyi éves kamatnak felel meg, nem biztos, hogy ugyanolyan lelkesek maradunk, mint amikor meghallottuk a „garantált kamat” szavakat.

Amennyiben pedig többlethozamot ér el a biztosító a befektetésen, annak egy részét, maximum 20%-át még el fogja vonni, és te csak a maradékot kapod meg. Mivel egy bizonyos kamatot garantálniuk kell, nem fognak kockázatot vállalni, így alacsonyabb hozamra számíthatsz, mintha piaci alapon fektettél volna be.

Az az igazság, hogy sokszor jobban jársz egy sima kockázati életbiztosítással, plusz egy ettől független megtakarítási számlával. Rugalmatlan termék, sokszor csak nagy veszteségek árán tudnál kiszállni belőle a futamidő lejárata előtt.

Unit-linked megtakarítási számla

A unit-linked biztosítások, a modernebb vegyes életbiztosítások. Fix kifizetést nem ígérnek a lejáratkor, hiszen ebben az esetben azt te választhatod ki, hogy mibe fekteted a pénzed. Kellően sok befektetési eszközalapból lehet választani, így a legtöbb esetben egy jól diverzifikált portfóliót nem nagy nehézség létrehozni. Javaslom olvasásra: Befektetési portfólió összeállítása, kialakítása, és minta portfóliók.

Tájékozódj minden esetben a költségekről. Ebben segít az úgynevezett TKM érték, amely megmutatja, hogy bizonyos paraméterek esetén, megközelítőleg mekkora hozamveszteség ér téged, egy elméleti, költségmentes hozamhoz képest, amiatt, hogy az adott megtakarítást választottad.

Tehát, a TKM azt mutatja meg, hogy egy évben körülbelül mekkora költséget vonnak el tőled. Fontos, hogy a különböző bónuszokat is már tartalmazza, amelyek csökkentik ezt az értéket. Itt tudod megnézni a TKM értékeket.

Ahogy láthatod, sok életbiztosításnak olyan magas költsége, hogy egy kicsit is rosszabb hozamkörnyezetben, nem fogja tudni kitermelni a költségeket. Alapszabályként azt mondhatjuk, hogy semmi esetre se foglalkozz azokkal, melyek átlagosan 2-2,5%-nál magasabb költséggel rendelkeznek.

Abban az esetben lehet jó döntés, amennyiben a megtakarítási hajlandóságod alacsony, és egyszerűen szükséged van egy nagyon komoly külső nyomásra hozzá, vagy a későbbiekben egyáltalán nem akarsz a megtakarítási számláddal foglalkozni. Ezért cserébe nem sajnálsz akár sokkal magasabb árat is kifizetni.

Létezik olyan ritka eset, amikor trükkösen ki lehet használni a feltételeket, és olcsóbbá lehet tenni egy-egy ilyen szerződést. Például jó lehet, ha minimális díjjal indítod el a szerződést, majd a magasabb összeget eseti díjként fizeted be. Itt is oda kell figyelni, hiszen van ahol, akár 5%-ot is levonnak minden befizetésedből.

Látni kell, hogy ez mind ritka eset, jórészt nem optimális döntés egy életbiztosítással egybekötött megtakarítás elindítása. Mindig olvasd el a szerződési feltételeket, ne hagyd, hogy csak úgy rábeszéljenek, és járj el körültekintően.

Az értékpapírszámla, mint megtakarítási számla

Az értékpapírszámlákat még a mai napig viszonylag kevesen használják, pedig nem túl bonyolult megnyitni, illetve kezelni sem őket. Pontosan úgy működik, mint a sima, hagyományos bankszámlád. A különbség mindössze annyi, hogy ezen nem a pénzed, hanem a különböző értékpapírjaidat tartod majd nyilván.

Nagy előnyük, hogy rugalmasan takaríthatsz meg a segítségükkel, hiszen bármekkora összeget, bármikor befizethetsz, majd ki is vehetsz. Rengeteg befektetési lehetőség közül is tudsz válogatni, általában alacsony költségű, és akár TBSZ-ként, azaz Tartós Befektetési Számlaként is megnyithatod, hogy 5 év után kamatadó mentességet élvezz.

A TBSZ számla működését az alábbi ábra szemlélteti:

Persze, az értékpapírszámláknak van hátrányuk is, hiszen ha számodra nem való a túl nagy szabadság, mivel külső nyomás nélkül nem takarítanál meg, akkor nem biztos, hogy ez lesz a te terméked. Illetve a megfelelő befektetési stratégia, és befektetési eszköz kiválasztásához jó ha van egy alap tudásod, mert a hozzá nem értés nagyon drága lehet a végén.

Most nézzük milyen értékpapírszámlát, hol tudsz nyitni.

Államkincstári megtakarítási számla

Az Államkincstárnál nyitható értékpapírszámla egyik legnagyobb előnye, hogy teljesen ingyenes. Tehát nincs nyitási díj, illetve fenntartási díja sem. Hátránya, hogy csak a magyar állam által kibocsátott állampapírokat tudod megvásárolni, tehát korlátozott lehetőségeid vannak a pénzed elhelyezésére.

Az állampapírok olyan államkötvények, vagy kincstárjegyek, melyekre garanciát a magyar állam vállal. Tehát nagyon biztonságos befektetés, hiszen az államcsődre elég kicsi az esély. Persze, bekövetkezhet, de ezt több hónapra előre már lehet látni, így ha kicsit is figyeled a gazdasági híreket, ki fogod tudni venni a pénzed, mielőtt nagy baj történne.

Az Államkincstár fiókjai úgy működnek, mint egy bankfiók: nincs mitől tartanod

Rövidebb, 1-2 éves időtávra jó lehet, ha fix kamatozású állampapírt vásárolsz, viszont amennyiben több évre tervezel, akkor érdemesebb lehet változó kamatozású állampapírban gondolkodnod. Ilyen állampapír például a Bónusz, vagy a Prémium állampapír. Ezek segítségével meg tudod védeni magadat, és a megtakarításodat a változó kamatkörnyezet kockázatától, vagy az inflációtól.

Sokakat visszatart, hogy ha havi szinten szeretne megtakarítani, akkor minden hónapban be kell jelentkezni az online felületre, és mindig meg kell venni a kiszemelt állampapírt. Ebben az esetben még azzal kell számolnod, hogy sok különböző időpontban lejáró állampapírod lesz. Amikor szükséged lesz a pénzre, egyszerűen adj el annyit, amennyire szükséged van. Ebben az esetben is maximum 1%-ot vonnak el tőled.

Rövid, és középtávra is jó megoldás lehet amennyiben fontos számodra a biztonság, és a rugalmasság. Sokan nem jól mérik fel a kockázatviselési hajlandóságukat, így az állampapírok helyett mást választanak, majd csak évek múltán jönnek rá, hogy hibáztak. Ne légy rest, gondold át, hogy mi az a kockázati szint, amit be tudsz vállalni úgy, hogy nyugodtan tudj aludni.

Innen mindent megtudhatsz az állampapír vásárlásról: Állampapír útmutató: Az állampapír vásárlás menete, típusai, jellemzői.

Banki, brókeri értékpapírszámla

Természetesen bankoknál, és különböző bróker cégeknél is van lehetőséged értékpapírszámlát nyitni. Itt már kell számolnod költségekkel. Mind a fenntartásnak, mind az adott befektetési eszköz megvásárlásának lehet költsége. Mindazonáltal ezek a megtakarítási számlák biztosítják a legjobb áron a befektetés lehetőségét.

Ha tehát szeretnél magas hozamokat elérni, vagy saját magad kezelni a befektetéseidet, akkor egy ilyen értékpapírszámla lesz a legjobb a számodra.

Egy ilyen számlán rengeteg befektetési lehetőség közül tudsz választani, ami valakinek lehet előny, de hátrány is, hiszen nem mindenki szeret akár több száz, vagy ezer lehetőség közül válogatni. Az összehasonlításukat itt találod: Értékpapírszámla összehasonlítás: melyik a legjobb értékpapírszámla?

Befektetési alapok vásárlása

Mai napig a legnépszerűbbek a befektetési alapok egy ilyen megtakarítási számla esetén. A befektetési alapokat leginkább a kisbefektetőknek hozták létre, hiszen egy ilyen alap megvásárlása esetén a pénzed, egy „közös kasszába” kerül. Így van lehetőséged, hogy akár havi 10.000 forint befizetéssel is, be tudj fektetni, akár egy teljes iparágba, vagy piacra.

Az alapkezelőre kell bíznod a pénzed kezelését, abba nem lesz beleszólásod, hogy ők pontosan mibe is helyezzék azt. A legbiztonságosabb alapoktól kezdve, mint amilyen például egy likviditási alap, akár a legkockázatosabbakba is fektethetsz. Tehát akár részvény alapokat, abszolút hozamú alapokat, de még ingatlanba fektető alapokat is kiválaszthatsz.

Rövid időtávra azért nem ajánlom, mert akkor már ott van az állampapír, mely esetén az Államkincstárnál nem kell semmilyen költséggel számolnod. 4-5 éves időtáv esetén már gondolkodhatsz különböző, alacsonyabb, vagy közepes kockázatú alapban.

Az adott alap hozama, és az, hogy milyen kockázata van, attól függ, hogy milyen befektetési stratégiát folytatnak. Mielőtt bármelyik alapba is fektetnél, olvasd el az adott alap KIID dokumentumát. Ebből kiderül, hogy milyen költségekkel kell számolnod, milyen kockázata van az alapnak.

Fontos, hogy ne a múltbeli hozamokból indulj ki! Annyian követik el azt a hibát, hogy csak ránéznek egy alap hozamára, és amikor azt látják, hogy jól hozott az elmúlt pár évben, akkor elkezdenek abba fektetni. Te ne tartozz a többség közé!

A befektetési alapokról részletesen itt olvashatsz: Befektetési alapok útmutató: az alapok működése, típusai, költségei.

ETF-ek vásárlása

A legtöbb értékpapírszámlán keresztül van lehetőséged akár ETF-ek vásárlására is. Ezek nagyon hasonlóak a befektetési alapokhoz. A nagy különbség ott van köztük, hogy az alapot itt nem szakértők kezelik, hanem egy meglévő indexet követnek.

Ez azt jelenti, hogy ha van egy adott piac, például a magyar részvénypiac, akkor a BUX-ot fogja az adott, BUX ETF leképezni. Nagy előnyük, hogy jóval költséghatékonyabb így a befektetés, mint egy befektetési alap esetén.Ez azért fontos, mert a hozamaidat úgy tudod a leghatékonyabban növelni, ha a költségeidet csökkented.

Nem az a fontos, hogy mennyi az elért bruttó hozamod, hanem az, hogy abból mennyi jár neked. Ha van egy alap, mely elér ugyan 6% hozamot, de le is vonnak tőled 2% alapkezelési díjat, akkor marad neked 4% nettó hozam. Viszont ha van egy ETF, mely elér 5%-ot, de csak 0,1% az éves költsége, akkor neked megmarad 4,9%, ami hosszú távon sokat számít.

Az ETF legnagyobb hátránya, hogy folyamatos, kisebb összegű megtakarításra annyira nem alkalmas. Mivel a vásárlásnak lehet egy 5-20 dollár körüli költsége, láthatod, hogy nem éri meg ide 10.000 forintokat minden hónapban befizetni.

Fél millió forint felett viszont már nagyon jó megoldás lehet. Amennyiben nem tudsz ekkora összeget fix időközönként félretenni, akkor érdemes valamelyik más megoldást választanod, és amikor összejött a kívánt összeg, akkor váltani, és befektetni ETF-be. Ráadásul ETF-et is tudsz TBSZ számlán keresztül vásárolni.

Kiváló lehetőség a passzív befektetési stratégiád megvalósításához, viszont a kiválasztásnál ugyanúgy figyelned kell, és jó ha van hozzá legalább egy alap tudásod, hiszen könnyű mellényúlni. Ebből a tananyagomból például mindent megtudhatsz ahhoz, hogy jó döntést hozz.

Amennyiben nagyobb összeget is meg tudsz takarítani, illetve hosszú távra tudsz tervezni, jó megoldás lehet egy ETF portfólió kialakítása.

Lakáscélú megtakarítási számlák

A lakástakarék-pénztárak jó megoldást kínáltak azok számára, akiknek lakáscélú terveik voltak 4-10 éven belül. A befizetéseid után 30%-os állami támogatás járt, melyet évente 72.000 forintban maximalizáltak szerződésenként. Ez a lehetőség azonban megszűnt 2018. október 16.-án. Nézzük meg, hogy jelenleg mi közül lehet választani, amennyiben kifejezetten ingatlannal kapcsolatos céljaid vannak.

A Nemzeti Otthonteremtési Közösség (NOK)

A NOK egy olyan lakásvásárlási közösség, melyet még az állam is támogat. Amennyiben belépsz egy ilyen csoportba, egy előre meghatározott összegre és futamidőre szerződsz, és kizárólag új lakást vásárolhatsz.

A befizetett összegből sorsolás, és licit útján döntik el, hogy a tagok közül az adott negyedévben ki kapja meg a teljes szerződéses összeget kamatmentes kölcsönként, amiből meg tudja venni a kiszemelt lakást.

Természetesen a lakásvásárlás után is folytatnod kell a befizetéseket. Ezek után jár a 30% állami támogatás a mai napig, mely akár 300.000 forint is lehet évente. Úgy látom, hogy a NOK nem tud a legtöbb ember igényeinek megfelelni, hiszen nem tudhatod előre, hogy mikor jutsz lakáshoz, túlságosan is kiszámíthatatlan.

Új lakáskassza megtakarítási számla

Új lakástakarék-pénztári konstrukció a Fundamenta Gondoskodó Lakásszámla Kamatbónusszal. A célja ugyanúgy az, hogy lakáscéllal rendelkező emberek kössék meg a szerződést, viszont állami támogatás már nem jár rá. Itt is van a régi lakáskassza konstrukciókhoz hasonlóan megtakarítási rész, lakáskölcsön, illetve még áthidaló kölcsönt is felvehetsz. Ebben az esetben a lejárati idő előtt is pénzhez juthatsz.

Két módozata van. Egyik 5 év 11 hónap időtartamra terjed ki, míg a másik 9 év 4 hónapra. Havi 5 és 40 ezer forint közötti összeget fizethetsz be szerződésenként. A szerződéskötési díjjal továbbra is számolnod kell, hiszen az ügynök munkáját ki kell fizetni.

(Forrás: fundamenta.hu)

A megtakarítási időszak végén 2,9%-os kamattal igényelheted a lakáskölcsönt. Ez időszak alatt 0,1% betéti kamatot írnak jóvá, tehát az biztos, hogy nem ez fog téged meggyőzni. A befizetéseidre 5%-os kamatbónusz jár, ami egy egyszeri 5%, nem minden évben jár!

A megtakarítás felhasználását ugyanúgy számlákkal kell majd igazolnod, mint eddig. Tehát, továbbra is kifejezetten lakáscéllal kapcsolatos kiadásokat tudsz megfinanszírozni belőle.

Összességében sem a NOK-ot, sem az új lakáskassza terméket nem tudom szívből ajánlani. Utóbbira azért magasabb lehet a kereslet, de amíg alacsony a kamatkörnyezet, és hitelre van szükségünk, lehet jobb ajánlatot kaphatunk egy-egy banktól, mint a Fundamentától.

Nyugdíjcélú megtakarítási számla típusok

Jelenleg három típusú nyugdíjcélú megtakarítás létezik. Ezek szintén megtakarítási számlák, tehát alkalmasak arra, hogy rendszeresen megtakaríts a segítségükkel. A nagy különbség ott van, hogy csak akkor érdemes ilyen megoldásban gondolkodnod, ha kifejezetten nyugdíjra szeretnél félre tenni.

A három típus melyek közül tudsz választani a nyugdíjbiztosítás, a nyugdíj előtakarékossági számla, és az önkéntes nyugdíjpénztárak. Mindegyik esetén 20% adókedvezményt kapsz a befizetéseid után, amennyiben van még elegendő SZJA befizetésed, és nem használod ki a teljes összeget például a családi adókedvezmény során.

Mindhárom megtakarításnak megvannak az előnyei, és a hátrányai is.

A nyugdíjbiztosításoknál ugyanúgy, mint az életbiztosítással kombinált megtakarítások esetén, a legtöbb esetben nagyon magas költségekkel kell számolnod.

Az önkéntes pénztár azoknak lehet jó, akik nem akarnak a megtakarítás befektetési részével foglalkozni. Amennyiben csak fizetni szeretnéd, és minden mást a pénzintézetre bíznál, jó megoldás lehet a számodra.

A nyugdíj előtakarékossági számla, azaz NYESZ esetén számtalan befektetési lehetőség közül tudsz választani. Ez ne rémisszen meg, sokkal egyszerűbb, mint azt néhányan el akarják veled hitetni. Sőt! Jelenleg már ETF-be is tudsz fektetni, így egy igazán költséghatékony megtakarításod lehet.

Mindegyik opció előnye a 20% adójóváírás lehetősége, illetve akár ez hátrány is lehet számodra, hiszen megköti a kezedet. Amennyiben ugyanis nem viszed végig a szerződést a nyugdíjba vonulásodig, kisebb-nagyobb büntetésekre kell számítanod, illetve az addig megkapott 20% adókedvezményt is 20%-al növelt értéken kell visszafizetned.

Az biztos, hogy a 20% adójóváírás megtakarításra ösztönöz, és előnyük még, hogy kisebb megtakarítási összeggel is rendszeresen fizethetők. Sok befektetési lehetőség közül lehet választani a legtöbb esetben.

Hátránya, hogy nagyon nehéz hozzáférni a pénzedhez, illetve büntetésre is kell számítanod, akár adóbefizetési kötelezettséged is származhat. Csak akkor indíts ilyen jellegű megtakarítást, ha 100%-ig biztos vagy benne, hogy nyugdíjra tennél félre.

Amennyiben részletesen elmerülnél a különböző nyugdíjcélú megtakarításokban, ezt a cikket olvasd el: Nyugdíj előtakarékosság útmutató: Melyiket válaszd és miért?

Pénztári megtakarítási számla típusok

A nyugdíjcélú megtakarításoknál már beszéltünk az önkéntes nyugdíjpénztárról, de ezen kívül még van másik kétféle pénztár is. Ezek az önsegélyező pénztárak, és az egészségpénztárak.

2016-tól már az egészségpénztárak is nyújthatnak önsegélyező pénztári szolgáltatásokat, és ez akár fordítva is igaz lehet. Így elérheted azt, hogy akár egy pénztáron belül eléred az összes szolgáltatást.

Ezeknél a pénztáraknál is jár a 20% adókedvezmény, tehát a befizetéseid után itt is visszaigényelhetsz adott összeget az SZJA befizetésedből. Arra azonban figyelj, hogy az összes pénztárat egy kalap alá veszik, tehát összesen 150.000 forintot tudsz visszaigényelni, bármilyen arányban is fizetsz be hozzájuk.

A befizetéseidet gyógyszerekre, babaápolási termékekre, egészségmegőrzésre alkalmas termékekre is tudod fordítani. Érdemes ezekről is előre tájékozódnod, hiszen semmi értelme megnyitnod, ha nem tudod kihasználni a lehetőségeket.

A felhasználásban tehát vannak keményebb szabályok, amik akár még szigorodhatnak is. Ez hátrány, hiszen megkötik a kezed. Viszont cserébe kapsz 20% adójóváírást, ami gyógyír lehet a megkötésekre.

A költségük viszonylag alacsony, és lekötés esetén extra hozamra is szert tehetsz pénzed után. Amennyiben fel fogod tudni használni az itt összegyűlt tőkét, egy kiváló megtakarítás birtokosa lehetsz.

Megtakarítási számlák, amiket kerülj el!

Számos egyéb, kreatív megtakarítási számla felüti a fejét olykor-olykor, melyeket mindenféle kétes hátterű cég próbál meg értékesíteni, jellemzően személyesen. Ha már valaki felkeres, hogy megtakarítást, befektetést ajánljon, legyél nagyon szkeptikus. Aligha van olyan befektetés, amit megéri személyesen értékesíteni kisbefektetőknek.

Tipikusan ilyenek a különböző aranyszámlák, ahol aranytömböket vásárolhatsz részletre. Az aranyról már írtam korábban, amikor is tisztáztam, miért is nem jó befektetés az arany: Aranybefektetés Útmutató.

Az ilyen aranyszámlák ráadásul még nagyon drágák is, hiszen fizetned kell a tárolási költséget, és alighanem szép jutalékot is felszámol a cég, ahol a számlát vezeted. Rejtett költségként jelentkezhet továbbá, ha a piaci aranyártól eltérő áron adják el neked az aranyat.

Ezekhez hasonló „átverés” szokott lenni, amikor méregdrága befektetési alapokkal házalnak, de láttunk már rengeteg MLM rendszert, amelyek szuper befektetéseket, megtakarításokat akartak rásózni a gyanútlan ügyfelekre. Tipikus szöveg, hogy a számla „külföldi”, és az mennyivel jobb, biztonságosabb, vagy magasabb hozamot hoz.

Hidd el, bármilyen befektetést el tudsz érni itthon is. Ha pedig külföldi számlát szeretnél nyitni, akkor számos jó lehetőség közül választhatsz, amit ügynök nélkül, online is elindíthatsz. (Példa: Degiro, Interactive Brokers) Ha nem vagy profi a befektetésekben, akkor maradj a biztosnál: csak olyanba tegyél pénzt, amit 100%-osan értesz, ismersz, és tudod ellenőrizni!

Összefoglalás

Ebben a cikkben bemutattam, hogy milyen lehetőségeid vannak, ha megtakarítani szeretnél. Rengeteg a lehetőség, így könnyű elveszni a különböző megtakarítási számla típusok között.

Első lépésként tervezz! Gondold át, hogy milyen célra, milyen időtáv mellett, és milyen kockázatviselési hajlandóság esetén takarítanál meg. Csak miután ezt tisztáztad, akkor kezdj el nézelődni lehetőségek után.

Vizsgáld meg, hogy az adott célra, és időtávra mi az ami számodra a legszimpatikusabb. Nincs olyan megtakarítási számla, amely mindenkinek a legjobb. Lehet valakinek egy sima banki megtakarítási számlára lesz szüksége, míg másnak egy nyugdíjcélú megtakarításra. Akár többet is lehet kombinálni annak érdekében, hogy minden célodnak megfelelőt válassz ki.

Te egy típusban gondolkodnál, vagy inkább többen? Számodra mi a legfontosabb szempont egy megtakarítási számla típus kiválasztása során?

Kedves Ádám! Szuper írás mint mindig. Köszönjük. Viszont egy apró, ám fontos megjegyzést tennék a nyereménybetétkönyv bekezdésedhez. Valóban nincs rá semmi kamat? Én úgy tudom, hogy az infláció sem sújtja a befektetett összeget. Akár 1-2-3 stb. évre betett pénz is annyit fog érni mint amikor betetted. Ha így nézzük akkor még is csak van rá „kamat” ami éves szinten 3% haszon. Jól gondolom? Üdv, Tibi

Szerintem általában nagyon minimális, biztos kisebb mint a piacon legjobbat kínáló betétnél, de meg lehet nézni az aktuális feltételeket ha érdekel.

Kedves Ádám!

Kérédsem lenne a fentebb leírtakkal kapcsolatosan. Hogyan működik az az opció, miszerint minden kártyás fizetésnél egy bizonyos összeget átutalnak egy megtakarítási számlráa? Mindegyik banknál lehetséges ez? Válaszát előre is köszönöm!

Kedves Ádám! 75-éves vagyok maximum 5-évre tervezhetek. Havi 40.000,-Ft megtakarítást tudok bevállalni. Szépen kérlek adjál javaslatot melyik megtakarítást válasszam, ami a felvételnél nem szabja meg, hogy mire költhetem, de valami hozamot elvárnék tőle. Köszönöm az őszinte ajánlásod Tisztelettel egy nagymama.

Kedves Nagymama! Látatlanban nehéz bármit is mondani, de szerintem Önnek egy biztonságos, és alacsony költségű számla lehet megfelelő. Ha van a közelükben Államkincstári fiók akkor ott lehet érdemes számlát nyitni, és állampapírt venni a havi 40.000 forintból. Minden ingyenes, és biztonságosan a legmagasabb hozamot nyújtja.

Üdv.

Van 1 millió forintom amit vmiben v a gy vhova félreraknám. Még hozta havonta 50-80ezret meg tudnék félre tenni. Mi a legjobb megoldás? Előre is köszönöm a tanacsat.