Régebben a lakástakarék-pénztárak egy államilag támogatott megtakarítási formát jelentettek.

De ennek vége…

2018 októberében egyik pillanatról a másikra megszűntették a 30%-os állami támogatást, így nagy cégek komplett üzletágai, és sok ezer értékesítő („tanácsadó„) munkája került veszélybe.

Ezek a cégek kiépített folyamatokkal, ügyfélkapcsolatokkal, és munkaerővel rendelkeztek, így adott volt, hogy valamit akár el is adhatnának ezek az ügynökök.

Gyorsan ki kellett találni hát valamit…

Így kezdtek el például a Fundamentás ügynökök napelemeket árulni, és készítettek egy állami támogatás nélküli „Lakástakarékot”, amit ha csak néhány embernek is eladnak, máris jobb mint a semmi.

Ma a korábbi négy nagy szereplőből már 3 ismét keresi az embereket, akiknek eladhatja a saját maga által kitaláld „lakástakarék” konstrukciót. (Erste, OTP, Fundamenta – az Aegon pedig kiszállt.)

Lakástakarék: egy életre szóló tanulság

Sokat gondolkodtam, hogy megírjam-e ezt a cikket, gondolván, hogy azért az olvasóim közül a legtöbben úgyis átlátnak már ezeken a trükkökön…

De van itt egy nagy tanulság, amire szeretnék mégis rávilágítani, és ami minden pénzpiaci termékre igaz. (Befektetési alapok, nyugdíjpénztárak, életbiztosítások, stb.)

A pénzintézet csak a piacon található befektetések és eszközök közül válogathat, és abból gyúrhat össze valamit, amit a sajátjának nevez el. Nem tud merőben más feltételeket adni.

Nincs olyan, hogy egy bank kitalálja, hogy infláció feletti 5%-os garantált hozamot ad, hiszen ezt ő sem tudja elérni.

A pénzintézetek pusztán a már a piacon (bárki által elérhető) eszközökből legóznak össze valamit, ami jól hangzik, majd ebből levon egy kis költséget, és ad neki egy nevet.

Fognak tehát néhány teljesen „száraz”, „unalmas” eszközt, azt becsomagolják, majd kötnek rá egy szép nagy rózsaszín masnit, és jó drágán eladják neked.

Például, a bank értékesítési igazgatója kitalál egy „Te jövőd megtakarítási programot”, amibe havi 50 ezer forintokat lehet befizetni, ezt a bank automatikusan befektetni az általad választott portfólióba: alacsony, közepes, vagy magas kockázatra.

A költsége 2%.

A bank semmit nem csinált, nem hoz létre plusz értéket azon felül, hogy adott esetben a befizetésedet és a befektetésedet automatizálja. Cserébe évente elvonja a pénzed 2%-át. (Ami a reálhozamod minimum fele.) Valójában ugyanezeket a befektetéseket te magad is meg tudnád tenni, és még csak nem is lenne sokkal bonyolultabb.

(De egy ingyenes megoldással az ügynök nem fog felhívni és elmenni hozzád, hogy elmagyarázza! Ezért a legjobb pénzügyi megoldásokhoz neked kell tanulnod!)

A bankbetét is ugyanez: a bank akkora kamatot tud adni, amit ő visszakeres azáltal, hogy nem kell máshonnan forrást bevonnia.

A lakástakarékok újjászületése?

Mondjuk ki, hogy a régi lakástakarékok is csak azért voltak jó megtakarítások, mert volt rajtuk a 30%-os állami támogatás.

A támogatás nélkül negatív volt az EBKM, ami a teljes kamatot jelenti. Vagyis, a pénztár egy nagy nullát adott neked a pénzedre, holott ő azt a pénzt szép magas kamatokon másoknak kölcsön adta.

(Ez volt benne a biznisz: aki befizetési szakaszban volt, attól elvettem a pénzt, aki a hitelfelvételnél, annak odaadtam. A kettő között volt egy 6-8%-os marzs. Nem kellett adnom semmit az ügyfélnek, hiszen az állam adta a hozamot.)

Ezt megértve láthatjuk, hogy mekkora bajba is kerültek a pénztárak, amikor megszűnt az állami támogatás: A TELJES HOZAM ELTŰNT, és már nem tudtak mit kiírni a masnira.

Ekkor jön az a – szerintem rendkívül káros – „termékfejlesztés”, ami jellemző a pénzpiacra…

Hogyan csináljunk a semmiből valamit, és tegyünk úgy, mintha az tényleg lenne valami?

Szerencsére kapóra jött az infláció, amit az emberek fele úgysem ért teljesen…

A kétszámjegyű infláció miatt a magyar állampapíroknak is kétszámjegyű hozamot kell adniuk, különben senki nem venne magyar állampapírt, azaz nem adna kölcsön az államnak. Ezt a kétszámjegyű hozamot elérik a bankok is, és te is direktben.

Sőt, te direktben lakossági ügyfélként sokkal jobb feltételekkel éred el, mint a bankok. A cikk írásakor magyar állampapírral 16% körüli hozamot lehet elérni. Ez jövőre valószínűleg még tovább emelkedik.

A szolgáltatóknak tehát olyan eszközből kell összelegózniuk egy terméket, ami alapvetően rosszabb, mint amit teljesen ingyen, online, azonnal el tudnak érni az emberek. Ez azért nem indul túl jól…

(Én őszintén csodálkozom, hogy ebbe belevágtak, már csak etikai okokból is.)

Mi tehát az új lakástakarék?

Először is nézzünk meg egy pénztárat, azon keresztül bemutatom, hogy mit is kellene megérteni, mi a trükk.

Utána összehasonlítjuk az összeset, ami onnantól kezdve már nem lesz nehéz. (És valójában értelmetlen is, mivel mind csak átverés nagyon hasonló.)

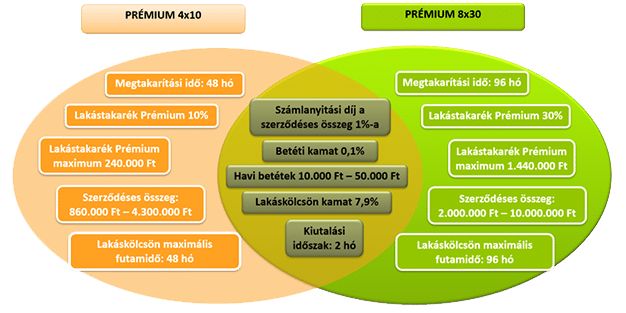

Íme, egy ajánlat:

Vegyük észre, hogy a csomagolás nagyon hasonlít a régi lakástakarék-pénztári szerződésekre. 4 éves, meg 8 éves szerződés, sőt még a 30% is ott van az ajánlatban.

Ha valaki nagyon felületes, akkor azt gondolhatja, hogy ez ugyanaz, amiről évekkel ezelőtt hallott, hogy megéri. (Csak nekem van olyan érzésem, hogy ez ugyanaz a trükk, mint a kínai NIKA cipő?)

Valójában, mivel ez már nem egy államilag szabályozott termék, a „Prémium” összege lehetne éppen 29% vagy 33% is. Nem… 30%, azt ismeri mindenki.

Oké, szívük joga, nincs ebben semmi törvénytelen. Lesz, akinek ez így tetszik, és ahogy az angol mondás tartja:

„A buta ember és a pénze, hamar elválnak egymástól.”

Nézzük meg, mit tud a termék, és hasonlítsuk azt össze egy teljesen ingyenes állampapír megtakarítással.

Egy lakástakarék megértése

Az összehasonlítás egyébként a legegyszerűbb, ha az EBKM értékét összevetjük az állampapír kamatokkal. 5,54%-ot kapunk a lakástakarékban, 16%-ot az állampapírban. Kész vagyunk!

De értelmezhetjük az ajánlatot…

Az OTP oldalán van is egy példa: Ha havonta 50.000 Ft-ot szeretnék megtakarítani, 8 éves megtakarítási idővel:

- Havonta fizetendő: 50.150 Ft (számlavezetési díjjal együtt)

- Összes betét befizetés és betéti kamat 96 hónap alatt: 4.820.095 Ft

- 30% Lakástakarék Prémium: 1.440.000 Ft

- Teljes kifizethető megtakarítás 96 hónap betétgyűjtési időszak és a 2 hónapos kiutalási időszak után 6.260.095 Ft

- Felvehető lakáskölcsön összege: 3.739.905 Ft

- Lakáskölcsön törlesztő részlete: 53.510 Ft, THM: 10,4% (a THM meghatározása az aktuális feltételek és a hatályos

- jogszabályok figyelembevételével történt, a feltételek változása esetén a mértéke módosulhat)

- Szerződéses összeg: 10.000.000 Ft

- Számlanyitási díj a szerződéses összeg 1%-a: 100.000 Ft (2 részletben is befizethető)

Vagyis:

- 150 Ft havi számlavezetési díj

- Azonnal 100.000 Ft költség (2 havi befizetés, ami gondolom az ügynök jutaléka)

- Betéti kamatként kapunk combos 0,1%-ot (8 év alatt 19,500 Ft!)

- És még 2 hónapig inflálódik a pénzünk, miután készen vagyunk

Cserébe, kapunk a befizetésünk után egy egyszeri 30%-ot a NYOLC ÉV ALATT ÖSSZESEN. (Ha lakáscélra használjuk fel a pénzt, vagyis még egy extra kockázatunk is lesz, hiszen lesz, aki emiatt ezt nem kapja meg.)

Tehát állampapírban 2 év alatt kapunk 30%-ot, itt 8 év alatt. Állampapírban szabadon használhatjuk fel az összeget, itt csak lakáscélra.

Mennyit „nyerünk” a lakástakarékkal?

Na, akkor számoljunk: csináltam egy táblázatot, amibe beletettem ezeket a számokat, és mellé tettem, hogy mi lenne, ha minden pénzt, amit a lakástakarékba teszünk (költségekkel együtt) állampapírba tennénk.

Az állampapír hozamokat nem tudjuk előre, ezért ott egy becsléssel éltem, az összehasonlítás szempontjából a legrosszabb esettel, csökkenő inflációval és kamatokkal számoltam:

Kamatok évenként: 16%, 18%, 14%, 10%, 9%, 8%, 7%, 6%. Ezen felül 1%-os visszaváltási díjjal számoltam a teljes összegre, ami nagyon pesszimista.

(A 10,4%-os THM-es lakáskölcsön 8 év múlva ezeket feltételezve nem egy jó ajánlat.)

OTP lakástakarék és állampapír összehasonlítás

Több mint egymillió forintot bukunk tehát az állampapírhoz képest a lakástakarékkal, még akkor is, ha tényleg ilyen szinten fognak csökkenni a kamatok.

Erre az OTP Bank vezérigazgató-helyettese ezt mondta:

„Elméleti megközelítés szerint a lakás-takarékpénztári megtakarításokat nagy tudatossággal, szintetikus módon maguk az ügyfelek is elő tudják állítani maguknak, a praktikus iskola viszont azt mondja, hogy az ügyfelek mégis jobban szeretik, ha a lakás-előtakarékossági terméket készen kapják egy profi szolgáltatótól.”

Ha nagy tudatosságnak nevezzük, hogy valaki nyit egy számlát az államkincstárnál, és képes oda bankkártyával pénzt befizetni, akkor igaz. Aki ezt nem tudja megugrani, annak tényleg szüksége van ezekre a „profi” szolgáltatókra.

Mindenki másnak pedig ott az Alapozó Tréning, ahol még egy csomó hasonló szélhámosságra mutatok példát, és megtanulhatsz tényleg bölcsen bánni a pénzzel.

Lakástakarék-pénztárak összehasonlítása

Az egészben a legszörnyűbb, hogy az OTP Lakástakarék-pénztár a legjobb a piacon.

Ezt könnyen láthatjuk az EBKM értékekből!

Az alábbi táblázatokat a portfolio.hu gyűjtötte ki, én csak kiegészítettem az Erste oldalán talált EBKM értékekkel.

A rövidebb futamidejű termékek:

A hosszabb futamidejű termékek:

Az EBKM értékekben az OTP a legerősebb, ott kapjuk tehát a legtöbb kamatot. Ezt láttuk, hogy nem éri meg.

A Fundamenta inkább a hitelben erős, ott arra spekulálhatunk, hogy gyakorlatilag lemondva a hozamunkról (mintegy 2,4 mFt a pesszimista becslésünk mellett) talán olcsóbb hitelt kapunk majd 4-8 év múlva, mint a piaci hitel.

Mivel elég nagy árat fizetünk ezért a lehetőségért, és a Fundamenta is a piaci várakozások alapján számolja ezeket a jövőbeni kamatokat, aligha éri meg egy ilyen fogadás. (Ettől még szerencsénk lehet, de pénzügyileg nem okos döntés.)

Milyen előnyei vannak a lakástakaréknak?

Megbeszéltük, hogy a pénzügyileg tudatos rétegnek túl nagy ár mindez a kínált előnyökért cserébe, így aligha fogja megérni lakástakarék-pénztári szerződést indítani állami támogatás nélkül.

(Alacsony megtakarítás, korlátozott felhasználás, extra kockázat a felhasználásból és a partnerkockázatból.)

De úgy fair, ha az előnyökről is beszélünk, és aki úgy érzi, nem tudja megugrani egyedül az állampapírvásárlást (vagy bármilyen befektetési alapot, jobb bankbetétet) akkor számukra ez is egy opció…

Lássuk, milyen előnyöket kínálnak a lakástakarék-pénztárak ma:

- OBA garancia: ahogy a bankbetétekre, úgy a lakástakarék-pénztári konstrukcióra is vonatkozik a betéti garancia, 100.000 euróig. Mivel azonban ez egy gyengébb garancia a teljes állami garanciánál, ami az állampapírokra vonatkozik ha a Kincstárnál vesszük, így ez nem egy jó érv.

- Fix hitelkamatok: Ha arra számítunk, hogy a kamatok tovább fognak nőni a mostani szintekről, és szeretnénk arra spekulálni, hogy mi majd fel tudjuk venni olcsón a hitelt, akkor most előre fixálhatjuk a kamatot. Az mondjuk szerintem kérdés, hogy mi van, ha az LTP végső esetben egyszerűen annyira megszigorítja (vagy beszünteti) a hitelezést, hogy ezáltal mégis ellehetetleníti nekünk a nyerészkedést.

- Tervezhetőség: Sokaknak a biztos bukó is jobb, mint a bizonytalan nyereség, így valóban mondhatjuk, hogy a konstrukció előnye, hogy forintra pontosan tudjuk, mennyi pénzünk lesz. A gond csak, hogy azt nem tudjuk, hogy az mennyit fog érni: ha az infláció tovább nő – vagy csak nem csökken – a pénzünk jóval kevesebbet ér majd, míg állampapírban inflációt meghaladó kamatot tudunk elérni, így 100%-ban védve vagyunk.

És meg is volnánk az előnyökkel!

Remélem, hogy ez az útmutató nem csak a lakástakarék-pénztárak működésére világított rá, hanem egy sokkal fontosabb tanulsággal is szolgált:

A pénzintézetek nyereségorientált cégek, akiknek az érdekük nem egyezik a tieddel. Nem gonoszságból, egyszerűen üzleti érdekből, kénytelenek kihasználni a rendelkezésükre álló értékesítői és ügyfélállományt.

A te feladatod, hogy meg tudd különböztetni a jó ajánlatokat a rossz ajánlatoktól.

Nem bízhatsz sem a hozzád kiérkező tanácsadóban, sem a banki ügyintézőben, akik abból élnek, hogy jutalékot kapnak ezekből a termékekből. Az ő jutalékuk a te veszteséged.

Számos jó lehetőség van a pénzpiacon, de nem fogják kitenni az ablakod elé óriásplakáton. Neked kell megtanulnod megérteni és megtalálni ezeket a termékeket.

Erre való az Alapozó tréning.

Összefoglalás: lakástakarék-pénztár

Én anno éppen az ilyen piszkos trükkök miatt kezdtem el blogot írni.

Engem dühít, hogy nagy cégek ennyire butának nézik az embereket, és ahelyett, hogy oktatnák őket, és értelmes termékeket kínálnának, a hiszékenységre alapoznak.

Láthattuk, hogy valójában nem jön ki a matek, és a 30%-os állami támogatás nélkül a pénztárak nem tudnak olyan terméket létrehozni, ami felvenné a versenyt az állampapírokkal.

A legegyszerűbb, ha az EBKM mutatót hasonlítod össze, ami egy számban fejezi ki a kamatot, amit kapni fogsz. (Bónusszal, prémiummal együtt.)

A fix hitel persze lehetne egy indok, de ilyen áron, aligha éri meg a profi pénzintézetek ellen fogadni.

Az összehasonlító táblázatból pedig láthattad, hogy egyik kutya, másik eb, nincsen olyan lakástakarék, amit megérné most megkötni. (És amíg nincs állami támogatás, alighanem nem is nagyon tud lenni, hiszen ők csak a betétek és hitelek kamatai közti marzson tudnak nyerni.)

Ne hagyd magad tőrbe csalni, tanulj a pénzről, és tedd zsebre a téged megillető (nem alacsony) hozamokat!

Kedves Ádám!

Köszönöm ezt a remek cikket! Így teljesen átlátható ez az egész lakástakarék dolog számomra! Jó ideje követlek, és neked köszönhetem a pénzügyi tudatosságomat! 🙂

Szia Ádám! Segíts. Sajnos nem megy a matek. Hogyan tudom meghatározni a várható hozamot, ha nincs egy fillér kezdő tőkém de rendszeresen havi 50.000 Ft-ot, 96 hónapon keresztül (mint a Lakáskasszánál) a mindenkori legjobb állampapírba fektetem?

Üdv: János..

Nem tudod a pontos hozamokat. Egyébként én Excelben számolok, Tudástár Klubban van a 3 hónapos pénzügyi akadémia, abból meg tudod tanulni, hogyan.

Szuper cikk! Nemrég mi is tanácsot kértünk egy Fundamentás ügynöktől a most lejárt és fel nem használandó, még 2018 júliusban nyitott lakástakarékra, hogy mit lenne vele érdemes kezdeni, ha jelenleg nem szeretnénk lakáscélra még felhasználni, de a jövőben még biztos szükségünk lenne rá. Hamar arra terelte a szót, hogy azonnal el kellene használni, ráadásul hitelbe átfordítani. 5,2%-os kamattal most nem is lenne rossz, de persze azt nem reklámozta, hogy ha továbbra is fizeted a havi törlesztőt, a megtakarítási idő megy tovább és ugyanúgy kapod rá a 30%-ot, mint eddig. Mindezek után előhozakodott az általad is most bemutatott új és „kihagyhatatlan” konstrukcióval és mikor előhozakodtam az állampapír példájával és összehasonlítottam neki a kettőt (egész hasonló kamatokkal számolva, bár talán kicsit optimistábban), láthatóan ő is akkor döbbent rá. Vagy persze csak úgy tett mintha… sajnos tényleg nagyon becsapós és mindegyik ügynök szinte ugyanazzal a betanult szöveggel…már megtanultam korábbi negatív példámból, hogy soha…

Köszönjük!!! Nagyon tanulságos! Én az új lakáskasszát nem ismertem (a régivel többször éltem), igaz már nincs rá szükségem, de akkor is érdekes volt számomra, legalább tudom, hogy most mit kínálnak.

Az állampapír piacról is nagy örömmel olvasnék, hallgatnék egy ilyn összefoglalót a mai gazdasági helyzetben.

Köszönöm!

Nagyon köszönöm Ádám!

Üdv: Széplaki Zozó

Kedves Ádám !

Nagyon jók a cikkek és tanulságosak abból a szempontból, hogy mit ne tegyünk és hol vagyunk megvezetve, de sajnos számomra az nem derült ki, hogy valójában mit is kellene csinálni, mibe fektetni ? Köszi !

Attila

Köszönöm szépen Ádám!

Jó látni az egyszerűséget és a könnyen érthetőséget a témáidban.

Remélem sokan olvassák ezeket a cikkeket.

Zsolt

Nagyon köszönöm Ádám! Tanulságos volt! Üdvözlettel: Noémi

Valamiből finanszírozni kell a fundamentás Audikat, BMW-ket, Merciket, Jaguárokat… ):

Egy nagy pénzügyi tanácsadó cég vezetője mondta nekem egyszer, hogy „Ha választani kell, hogy az ügyfél szívjon vagy én, akkor az ügyfelet választom.” Ez volt a válasza arra, hogy szerintem drága a termék, és csak a jutalékért adják el őket. Nem éppen a win-win gondolkodás 🙂

Kedves Ádám!

Mit lehet tenni, ha valaki nyitott ilyen új lakástakarék „befektetést”, és rájött, hogy nem volt jó döntés. Szívhat 4-8 évig, vagy van lehetőség némi veszteséggel megszabadulni tőlük?

Szia! Nézd meg az EBKM-et. Ha olyan %-ot látsz ott, amit egyébként nem tudnál elérni máshol, vagy ahhoz közeli (pl 7%+) akkor meg is tarthatod – Ha 1000% biztos vagy benne, hogy el fogod tudni költeni lakásra. Ha nem, akkor simán mondd fel, és visszakapod a befizetéseket, amit be tudsz tenni állampapírba.

Köszönöm.