Sokat hallod az infláció szót, de nem vagy benne biztos, hogy ez mit jelent számodra? Kíváncsi vagy milyen hatással van az életedre a mindennapokban, vagy a gazdaság egészét tekintve? Ebben a cikkben összegyűjtöttem neked mindent, amit az inflációról tudnod érdemes.

Egy igen izgalmas témáról lesz szó a következőkben, hiszen az infláció a fogyasztói árak, a gazdaság, és a társadalom valamennyi szereplőjének életében meghatározó jelentőséggel bír.

Az inflációtól mi magyarok különösen félünk, hiszen szinte mindenkinek a fejében csak az van e szó hallatán, hogy nagy a baj, elértéktelenedik a pénzünk. A gazdaság egészét tekintve viszont az infláció igazán hasznos is tud lenni. Persze, megértem, hogy ez téged nem vígasztal, amikor azt látod, hogy egyre többet kell költened a boltban.

Éppen ezért összegyűjtöttem neked 9 olyan módszert, amely segíteni fog az infláció elleni harcban. Nézd meg az alábbi videót, fegyverkezz fel tudással, majd gyere vissza és olvasd el a cikket teljes egészében.

Ha szeretnél értesítést kapni a Vlogom részeiről a Youtube-on, iratkozz fel a csatornámra itt!

Most már, hogy tudod, hogyan lehet védekezni az infláció ellen, érdemes mélyebb tudásra is szert tenned a témában!

Infláció jelentése és fogalma

Eredetileg az infláció egy orvosi szakkifejezés volt, amely felfúvódást jelent. Mivel az infláció alatt az árak növekedését értjük, így már érthető, hogy miért ezt a kifejezést választották a közgazdászok. Más néven, pénzromlásnak is nevezik az inflációt.

Leegyszerűsítve azt mondhatjuk, hogy az infláció oka, hogy a gazdaságba több pénz került, viszont eközben a pénzedért megvásárolható áru mennyisége nem nőtt arányosan a gazdaságba bekerülő pénzmennyiséggel.

Tehát, az infláció tartós árszínvonal-emelkedést jelent, amely egy általános, mindennapokban is érzékelhető áremelkedésre utal. Kevesebbet tudsz magasabb összegért vásárolni, a pénzed veszít a vásárlóerejéből. Ezt egy százalékos adattal mutatják be, így sokszor csak annyit látsz, hogy az infláció X% volt. Ezzel az adattal kimutatható, hogy mennyire értéktelenedett el egy egységnyi pénzösszeg.

Érdemes még megismerkedned a defláció fogalmával is, hiszen ez az infláció ellentettje. Akkor beszélünk deflációról, amikor csökken az általános árszínvonal. Ez is egy hosszabb távú folyamat, így az egyszeri, hirtelen áremelkedést, vagy csökkenést nem soroljuk az infláció, vagy a defláció kategóriájába.

Dezinfláció esetén az inflációs ráta csökken. Például az előző évi 5%-os infláció helyett idén már csak 2%-ot mértek. Ne keverd össze a defláció fogalmával, ami ugye az általános árszínvonal csökkenését, a pénz vásárlóerejének növekedését jelenti.

Gyakran fogsz az infláció mellett a maginfláció fogalmával is találkozni. Ennek a mutatónak a célja, hogy a fogyasztóiár-index különböző, egyszeri hatásoktól való megtisztításával megmutassa az alapinfláció alakulását. Kiszűri az adatokból például a világpiaci árfolyammozgásokat. E zavaró tényezők nélkül még jobban megtudható az áremelkedés valódi tendenciája.

Mekkora lehet az infláció mértéke?

Amikor az inflációs adatokat vizsgáljuk, akkor az infláció mértékének függvényében három csoportba tudjuk besorolni azt.

Alacsony, mérsékelt inflációról akkor beszélhetünk, ha az árszínvonal évente csak kis mértékben, néhány százalékkal nő. A gazdaság működése ilyenkor stabil, nincsenek nagy áringadozások. Jelenleg a magyarországi infláció is ide sorolható.

Magas infláció esetén az árszínvonal-változás éves mértéke 10% felett van, és akár három számjegyű is lehet. Ekkor jelentős a drágulás, a gazdaság nem áll már annyira stabil lábakon, magasabb a bizonytalanság, és egyes iparágak kifejezetten nagy bajba kerülhetnek. Viszont még működőképes lehet a gazdaság, innen még van visszaút.

Az emberek magas infláció esetén elkezdik menekíteni a pénzüket. Jellemzően aranyat, vagy más nemesfémet vesznek, esetleg ingatlant, vagy más devizába fektetnek. Jelenleg például Argentínában 43,7%, míg Zimbabwében 73,4% inflációval kell számolni. Ha szeretnél többet megtudni a deviza befektetésről, kattints ide, és olvasd el a cikkemet: Befektetés külföldi devizákba: euró, dollár, svájci frank vásárlás

A vég kezdete: hiperinfláció

A legdrasztikusabb, amikor hiperinfláció üti fel a fejét. Ez már egy rendkívüli gazdasági helyzet, mely a múltban, a legtöbb esetben háborús időszakokban lépett fel. A mértéke többszáz százaléktól, akár több millióig, vagy milliárdig is emelkedhet.

A pénz értéke hiperinfláció esetén napok, vagy akár órák alatt is semmivé válhat. Onnantól kezdve, hogy belépsz a boltba, és kifizetnéd a kosaradban lévő termékeket, lehet, hogy már semmit nem tudsz megvenni, mert nem ér semmit a folyószámládon lévő pénz.

Pénz seprése és égetése a Weimari Köztársaságban 1923-ban

Előfordulhat, hogy a pénzzel való fizetést felváltja az árucsere. Csak radikális gazdasági intézkedésekkel, és új pénz bevezetésével lehet megfékezni a hiperinflációt.

Ez számunkra is ismerős lehet, mivel szüleink, nagyszüleink a saját bőrükön tapasztalták ezt meg. 1946-ban a pengőt ugyanilyen hiperinflációs reformintézkedés keretében váltotta le a forint.

Jelenleg Venezuelában van hatalmas gond, ahol a hiperinfláció mértéke milliós nagyságrendű. Itt te is megtudod nézni, hogy melyik országban mekkora az infláció.

A közgazdaságtan a hosszú távon is kiszámítható, alacsony mértékű inflációt tartja kedvezőnek, így az országok célja ennek elérése, illetve megtartása.

Mi a baj a deflációval?

Az első gondolatod az lehet, hogy miért is ne lehetne örülni annak, hogy csökkennek az árak. A gond ott van, hogy tudatos vásárlóként arra juthatnál, hogy miért is költsd el a pénzed most, ha néhány hónap múlva még olcsóbban meg tudod venni például a kinézett telefont?

Ha csak te gondolkodnál így, akkor még nem lenne baj, de rengetegen halogatnák a vásárlást. Ezért a vállalatok nem tudnák eladni a már legyártott termékeiket. Emiatt még tovább csökkentenék az árakat, és munkaerő-leépítésbe kezdenének, hiszen felesleges lenne annyit termelniük, mint eddig.

Rengetegen válnának munkanélkülivé, akik szintén nem tudnának vásárolni, hiszen nem lesz miből. Emiatt a kereslet a különböző termékek iránt ismét csökkenne, ami tovább növelné a bajt. Egy olyan folyamat indulna be, mely során rengeteg vállalat menne csődbe, és hatalmas lenne a munkanélküliség.

Remélem most már megérted, hogy miért nem jó, ha a pénz vásárlóereje huzamosabb ideig nő, és a jövőben nem teljesen ördögtől valónak tartod majd az inflációt.

Mi váltja ki az inflációt?

Mielőtt még tovább mennénk, és megtudnád, hogyan számítják ki itthon az inflációt, érdemes megvizsgálni röviden, hogy milyen kiváltó okokat lehet megkülönböztetni. A kiváltó okokat vizsgálva, két alaptípus létezik, a keresleti, és a kínálati infláció.

A keresleti infláció során, az adott nemzetgazdaságban, az árupiacon a kereslet erőteljesebben nő, mint a kínálat. Tehát, többet akarnak vásárolni egyes termékekből, mint arra a kínálat lehetőséget ad.

A kínálati infláció esetén a termelési költségek növekednek. E növekedés következtében csökken a kínálat az adott ország gazdaságában a kereslethez képest. Ebben az esetben tehát a keresletet, a termelési költségek miatt nem tudják kielégíteni a vállalkozások, így emelkedik az adott termékek ára.

Az országok államai számára más okból is jó dolog az infláció, hiszen a segítségével kevésbé fájdalmas módon tudják kifizettetni az államadósságot az állampolgárokkal. Amikor a bankbetétek kamatai alacsonyabban vannak az éves inflációnál, pontosan ez történik. Hozzáteszem, valószínűleg jobban fájna mindenkinek, ha ezt mondjuk adóemelés útján oldanák meg.

Hogyan méri a KSH az inflációt?

Mivel az infláció egy olyan mutató, melyet a legtöbb gazdasági társaság, befektető, és a lakosság is figyelemmel követ, nem kell neked otthon számolgatnod, és megpróbálni megtippelni azt. Magyarországon a KSH, azaz a Központi Statisztikai Hivatal számolja ki, és adja közzé a legfrissebb inflációs adatokat.

A Magyar Nemzeti Bank inflációs jelentéséből amellett, hogy megtudhatod az inflációs adatokat, a kimutatásokból az inflációt meghatározó makrogazdasági folyamatokat is értékelik, és más érdekes elemzéseket találhatsz . A legfrissebb kimutatást ide kattintva tudod elérni.

Évente négyszer hoz ki ilyen jelentést az MNB, márciusban, júniusban, szeptemberben, és decemberben. Így most nagyon friss adatok állnak a rendelkezésedre. A lakosságot leginkább a fogyasztói ár-index változása érdekli, hiszen ez az, amit a mindennapokban is érzékelnek az emberek.

A fogyasztóiár-index jelentése

A fogyasztóiár-index a háztartások által saját felhasználásra megvásárolt termékek, és szolgáltatások árának, adott időintervallumon belül bekövetkező átlagos változását méri. Tehát a változást, a fogyasztói kosárba tartozó termékek, és szolgáltatások árában bekövetkező változások alapján mérik. Ennek eredménye az, hogy egyetlen számmal jellemezni lehet az árak változását.

A KSH alakítja ki azt a termékkosarat, mely kosárban található termékek árváltozását mérik folyamatosan, és hasonlítják össze az induló árakhoz. Ebbe a termékkosárba 1000-1500 tétel is bekerülhet.

A termékkosár, és megoszlása

A termékkosárban igyekszenek olyan fogyasztási cikkeket betenni, és azokat olyan arányban figyelembe venni, amely a lehető legjobban tükrözi Magyarország lakosságának fogyasztását. Természetesen nem lehetséges egy mindenkire érvényes adatot közölni, viszont minden esetben egy jó kiindulópont lehet számodra, amikor a pénzed romlását is figyelembe akarod venni egyes döntéseidhez.

Először a termékkosárban található egyes termékek árváltozását összegzik. Ezt követően a módosult, új adatok, és a kiinduló árak (amelyek az összehasonlítás alapját adják) hányadosa mutatja meg az árszínvonal változását, az árindexet. Ezt ugye inflációs rátának is nevezik. Most nézzük is meg, hogy mi tartozik bele a fogyasztóiár-indexbe.

forrás: KSH

A képen látható, hogy a legnagyobb arányban az élelmiszerek vásárlásával, és a szolgáltatások igénybevételével kapcsolatos kiadások szerepelnek. Érdekesség, hogy a nyugdíjasokra külön indexet hoztak létre, hiszen abban a korban megváltoznak a fogyasztói szokások.

A fogyasztói kosárban például 2012-től nem szerepel a bérleti díj összege, ami viszont, mint tudjuk, elég nagy hatással van azok pénztárcájára, akik nem saját ingatlanban laknak. Ez mindenképpen egy hátrány, és érdemes figyelembe venni.

Természetesen az árszínvonal-változás különböző szektoronként, árucikkenként, termék- vagy fogyasztói csoportonként is meghatározható, és lekövethető a változás.

Miért vigyázz az inflációs adatokkal?

Egyértelmű, hogy az infláció mértékét mindenki másként érzékeli. Egy nyugdíjast sokkal jobban érint a gyógyszerek árának növekedése, mint egy 25 éves pályakezdőt, aki a legtöbb pénzét élelmiszerre, rezsire, és szolgáltatásokra költi el.

Éppen ezért sokkal könnyebben észreveszed azon termékek árának emelkedését, melyet sűrűn veszel, és nem lesz annyira feltűnő mondjuk egy hátitáska esetén, melyet csak pár évente vásárolsz. Könnyen beláthatjuk, hogy a te inflációd soha nem lesz azonos az enyémmel, vagy a hivatalos inflációval. Persze, ezt nem is lehet elvárni a hivatalos inflációs adatoktól.

A lényeg tehát az, hogy a hivatalos infláció egy országos adat, egy mutatószám, mely egy jó kiindulási alap lehet, viszont nem lesz személyreszabottan pontos. Egyértelmű, hogy bizonyos termékek sokkal magasabb arányban szerepelnek a különböző társadalmi rétegek kosarában. A szegényebbek sokkal többet költenek például élelmiszerre, míg a magasabb keresetűek elektronikai cikkekre.

Toblerone csoki 170g és 150g-os változatban

Rendkívül érdekes, hogy több vállalat is ahhoz az eszközhöz nyúlt, hogy árat ugyan nem emel, de térfogatot, súlyt, esetleg a minőséget csökkenti. Gondolj csak arra, hogy most már a fél literes sör 4,4 dl, sok csoki a 100 g helyett már csak 90 g, vagy még kevesebb.

Az ár nem változik, de a mennyiség, amit megkapsz igen. Valójában így többet kell kiadnod, ha ugyanazt a mennyiséget akarod megvenni. Az infláció ezekkel a „trükkökkel” sem tud mit kezdeni.

Ráadásul még azzal sem, hogy bizonyos termékek pár éven belül jobbra lesznek cserélve, így könnyen alábecsülheti a hivatalos infláció a tiédet. Egy számítógép, vagy telefon amikor bekerül a fogyasztói kosárba, lehet, hogy 5-10 évet ott is marad. Ezalatt az időszak alatt természetesen csökkenni fog az adott termék ára, de az emberek nagy többsége néhány év után lecseréli azt.

Mitől függ az infláció mértéke?

Természetesen ez egy igen összetett kérdés, de a legnagyobb hatást gyakorló pontokat végigvesszük. A forint gyengülése, illetve erősödése kihat az infláció mértékére is. Ha a forint gyengül, akkor magasabb inflációra lehet számítani.

A forint gyengülésében nagy szerepet játszik amikor a legstabilabb országok kamatot emelnek. A befektetők nem fognak egy kockázatosabb országba fektetni, hacsak nem látják, hogy a kockázat, és hozam megfelelő arányban van a számukra. Ezt érdemes józanul átgondolni. Ha egyenlő kamatot adna Magyarország és az Egyesült Államok, vajon az emberek hány százaléka döntene Magyarország mellet?

Itthon a jegybank, azaz a Magyar Nemzeti Bank elsődleges feladata, hogy az inflációt megfelelő szinten tartsa. Jelenleg nem tartják veszélyesnek a helyzetet, és célként is a 3% körüli inflációt nevezték meg.

A jegybank, akár gazdasági növekedésserkentési politikát is folytathat, amikor ugyanis nem az infláció mértékével foglalkoznak elsősorban, hanem a gazdaság növekedése a legfontosabb. Ehhez fenn kell tartani a magas szintű fogyasztást, amit úgy érnek el, hogy a kamatokat alacsonyan tartják. Így az embereknek korábban fog eszükbe jutni elkölteni a pénzüket, mint megtakarítani.

Az infláció mértéke a múltban, jelenben és jövőben

Az infláció mértékének vizsgálata során érdekes adatokra bukkanhatunk, amikor megvizsgáljuk a múltat. Agyunk úgy működik, hogy csak a közelmúltra emlékszik, és könnyen elfelejti a 10 évvel ezelőtti gazdasági híreket.

Mivel a korábbiakban megnéztük, hogy mindenki máshogy éli, érzékeli az inflációt, azt javaslom, hogy kezdd el írni a kiadásaidat, és készíts saját költségvetést. Így minden évben meg tudod nézni, hogyan alakult a személyes inflációd. Segítséget itt találsz hozzá: Háztartási, családi költségvetés készítése

Emellett pedig érdemes minél inkább tudatos vásárlóvá válnod. Ehhez összegyűjtettem 10 tippet neked. Ide kattintva elolvashatod: Tudatos vásárlás: 10 tipp, hogyan legyél tudatos vásárló

Fontos olykor megnézni a Magyarországra, más országokra vonatkozó múltat is, hiszen annak ismerete felkészíthet minket arra, hogy mi várható a jövőben, és ennek megfelelően tudunk cselekedni.

Múlt

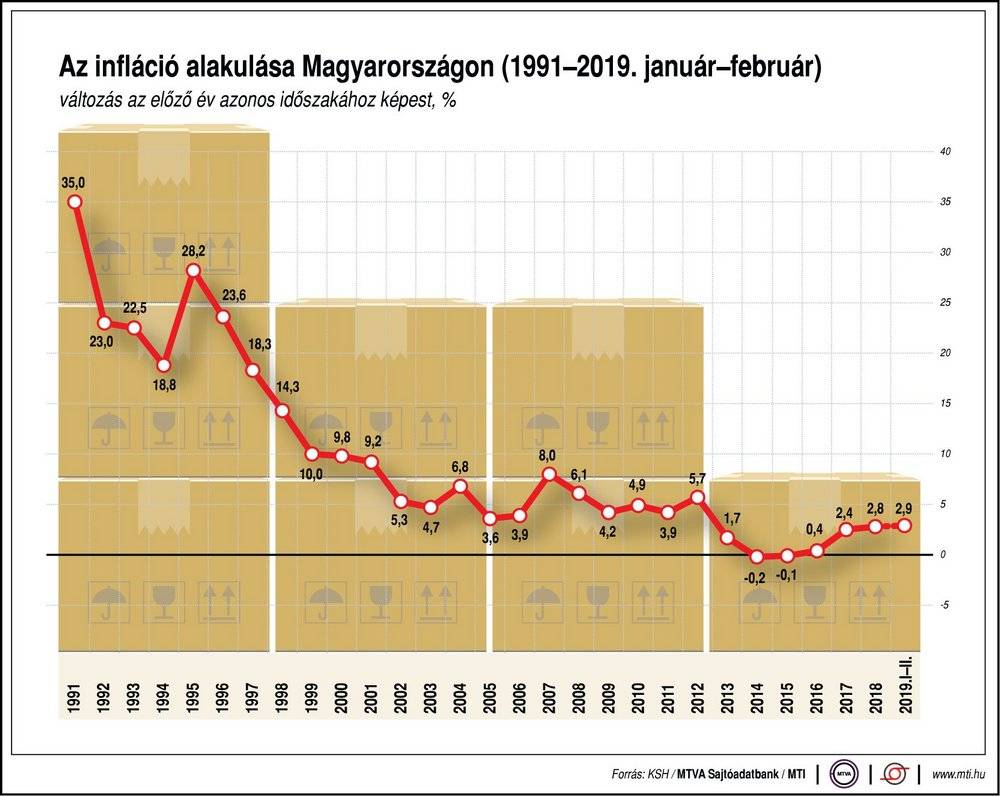

Először nézzük meg a következő ábrát, amely bemutatja, hogy milyen infláció volt a múltban Magyarországon.

Látható, hogy a 90-es évek elején-közepén magas, sokszor 20% feletti infláció volt hazánkban, tehát a rendszerváltást követő években a pénzünk értéke folyamatosan csökkent. Ez a tendencia a 90-es évek végére megváltozott, és 1999-től tartósan 10% alatt volt az infláció.

A 2000-es években nagyrészt 5% körüli infláció volt megfigyelhető, amely már egy kiegyensúlyozottabb gazdaságot jellemez. A hivatalos adatok szerint pár évvel ezelőtt még defláció is felütötte a fejét, de azóta már ismét mérsékelt, 3% körüli éves inflációval számolhatunk.

Jelen

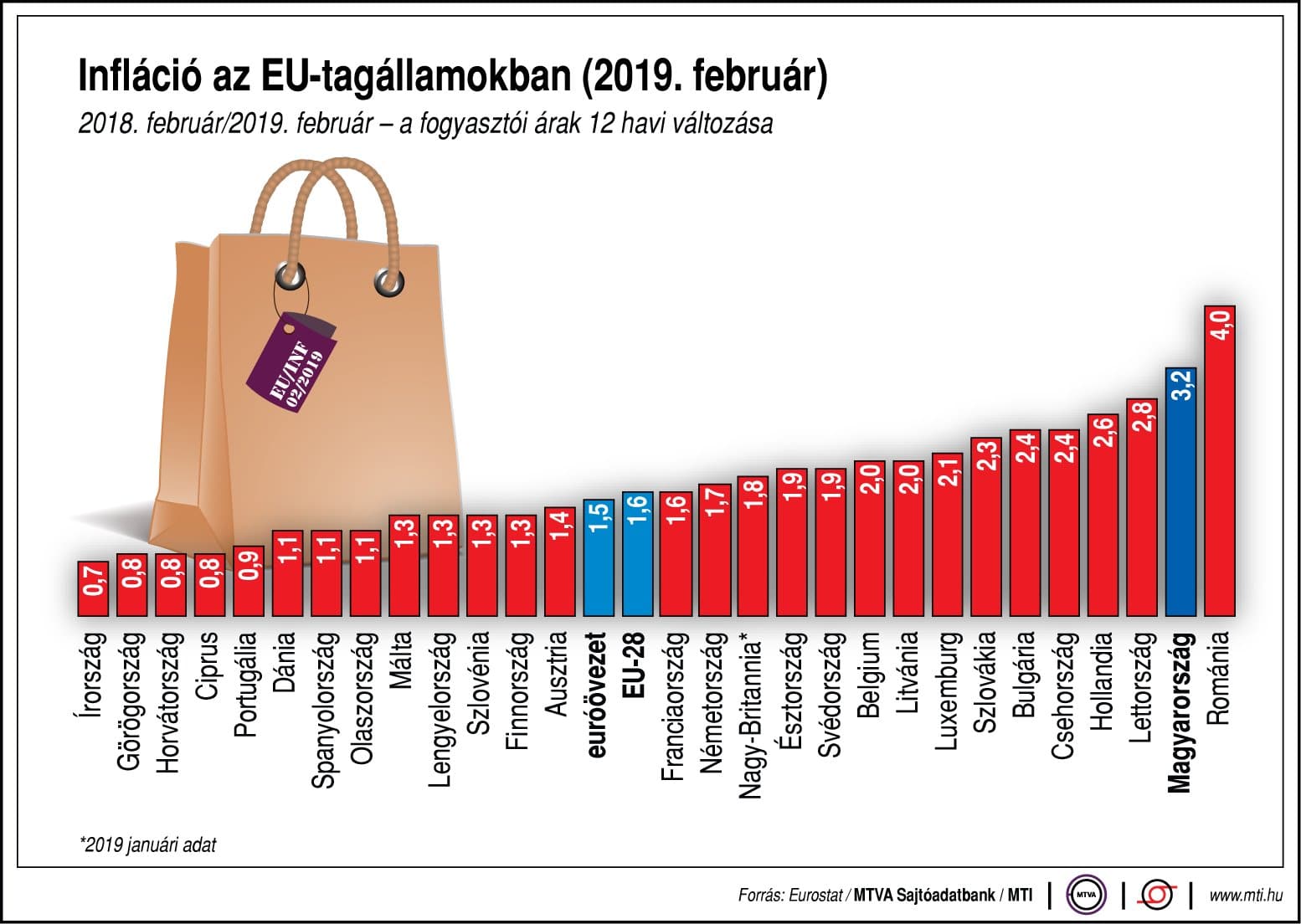

Miután megnéztük, hogy milyen inflációval kellett számolni az elmúlt évtizedekben, most pedig nézzük meg a 2019-es évi adatokat. Először vizsgáljuk meg, hogy jelenleg milyen inflációval lehet számolni, ha az Európai Unió tagállamait vesszük górcső alá.

Látható, hogy jelenleg mindössze öt olyan ország van, ahol 1% alatti inflációs rátával találkozunk. Átlagosan, az EU 28 országában 1,6% az éves infláció mértéke. A 3%-ot csak hazánkban, és Romániában haladja meg az infláció.

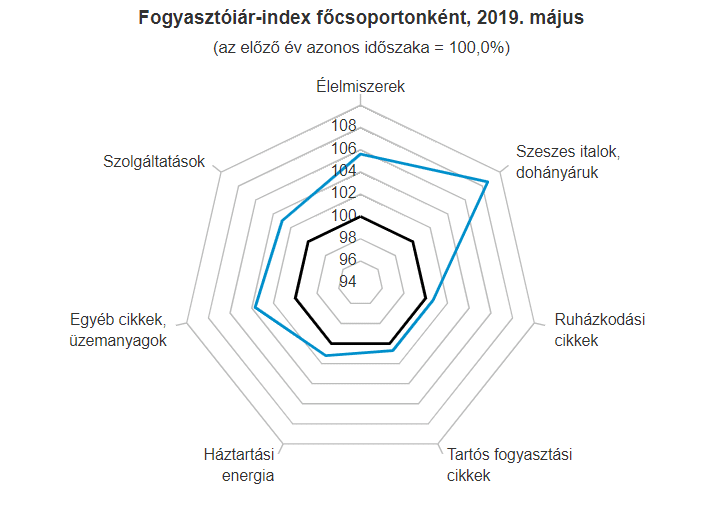

A következő ábra szemléletesen is bemutatja, hogy mely főbb csoportok árai hogyan alakultak az elmúlt 1 évben. Amennyiben szeretnéd pontosan megnézni, hogy mi, mennyivel drágult, ide kattintva megteheted.

forrás: KSH

Láthatod, hogy egyáltalán nem egyenlő mértékben emelkednek az árak a különböző fogyasztási cikkeket vizsgálva. Van ami 1%-ot növekszik, de olyan is, ami 9%-ot. Ez évről évre változni fog, hiszen lesz amikor az élelmiszerek árai lőnek ki jobban, máskor a ruházkadási cikkek, vagy egyéb cikkek, üzemanyagok. Előre nem fogod pontosan tudni, de minden országnak van egy jövőbemutató inflációs politikája.

Jövő

Magyarország célja az infláció szempontjából következő években csak az lehet, hogy fennmaradjon a mérsékelt, kiegyensúlyozott infláció, melyet az EU el is vár tagjaitól. Ennek megfelelően egy stabil gazdaság a cél, amely vonzza a külföldi, és hazai befektetőket is.

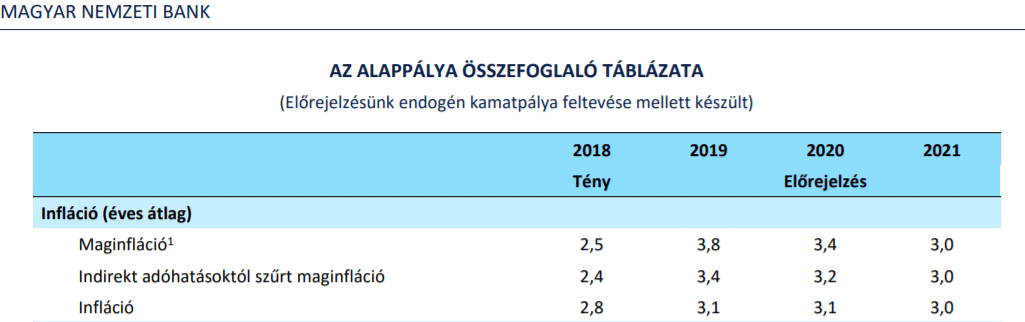

A következő ábrán azt láthatod, hogy milyen inflációs előrejelzést tett közzé az MNB.

forrás: MNB

Ezek alapján azt mondhatjuk, hogy a 3%-os infláció a cél a következő két évre. Az idei évben valószínűleg már 3% felett marad az infláció a befektetési szakemberek szerint. Az OECD az idei és következő évre is 4%-os inflációt vár.

Hogyan védekezhetsz az infláció ellen?

Egyértelmű, hogy a pénzromlás sem egyformán érinti a gazdaság különböző szereplőit. Van, aki profitálni tud belőle, de van, aki nagyon rosszul jár. Ilyen eset lehet például az, amikor hitelt veszel fel, és magasabb infláció miatt jobban jársz, hiszen „olcsóbb” lesz a hiteled. Ebből adódik, hogy hitelezőként veszíthetsz is.

Azon is sok múlik, hogy kinek, milyen termékek találhatóak meg a fogyasztói kosarában. Ha te olyan termékeket vásárolsz, melyek az átlagnál kisebb ütemben drágulnak, vagy akár csökkent is az áruk, akkor jobban jársz, mint az, aki éppen idén szokott rá a dohányzásra, és többet is fog utazni az eddigieknél. Ezek ára idén nagyobb mértékben nőtt ugyanis, mint az infláció mértéke.

Az alapvető élelmiszerek, és más, a megélhetéshez szükséges termékek, szolgáltatások árának változása sokakra nagy terhet rak. Érdemes arra törekedned, hogy a kereseted minimum lekövesse az árak növekedését.

Persze, van olyan vállalkozás, amely könnyebben tudja emelni termékei, szolgáltatásai árát, mivel vásárlói nem árérzékenyek, vagy mindenképp szükség van a termékeikre. Más vállalkozásoknak ez nehezebben megy, és a nyereségük egy részéről le kell mondaniuk.

A nyertesek közé tartozhatnak a hitelfelvevők, árat emelni képes vállalkozások, bérüket növelni tudó alkalmazottak. Vesztesek lehetnek: hitelt nyújtók, vagyonukat készpénzben tárolók, fix jövedelemmel rendelkezők.

Összegyűjtöttem 9 pontban, hogy milyen lehetőségek állnak a rendelkezésedre, ha szeretnéd magadat megóvni az infláció káros hatásaitól.

9 tipp az infláció elleni védekezéshez

- Elköltöd az összes pénzed. Ez a legkevésbé hatékony, és legkevésbé ideális módszer, viszont talán tudat alatt is ezt használják a legtöbben.

- Fixálod a hiteled kamatát. Reálértéken kevesebbet kell visszafizetned, mintha nem lenne infláció.

- Árupiaci termékek és nemesfémek vásárlása. A menekülés legtipikusabb eszközei.

- Külföldi devizák vásárlása. Érdemes vigyázni, hiszen euróban is számolnod kell inflációval.

- Rövid lejáratú kötvények vásárlása.

- Magas kamatozású kötvények vásárlása. Vigyázz, mert itt magasabb a kockázatod is.

- Infláció követő kötvények vásárlása. Ilyen például a Prémium Állampapír, ahol a PMÁP 2024/J például 1,7%-ot fizet neked az infláció felett jelenleg.

- Ingatlan vásárlása befektetésként.

- Részvények vásárlása befektetésként, nem spekuláció céljából, kizárólag hosszú távon gondolkodj ebben.

Gondold át, hogy téged mi „veszélyeztet”, hiszen csak akkor lehet kiválasztani a számodra megfelelő védekezési taktikát, ha tisztában vagy a saját pénzügyeiddel, és céljaiddal. Amennyiben szeretnél több pénzügyi tanácsot olvasni tőlem, akkor kattints ide, és nézd meg ezt a cikkemet is: A legjobb pénzügyi tanácsok – A személyes pénzügyek 25 aranyszabálya

Összefoglalás

Gratulálok, hogy végig olvastad a cikket! Most már nem fogsz kétségbe esni az infláció szó hallatán, hiszen tudod, hogy mi van a szó jelentése mögött. Megtanultad, hogy a piac változik, az infláció pedig bizonyos mértékig teljesen normális, sőt hasznos is egy ország gazdaságának.

Megnéztük, hogyan számolja ki az infláció mértékét a KSH, és azt is láthattad, hogy miért érdemes saját költségvetést vezetned, és kiszámolnod a saját, kizárólag rád vonatkozó inflációs mutatót.

A múltban jóval magasabb volt hazánkban az infláció, mely az elmúlt években mérséklődött. Az MNB célja a jövőben a 3% körüli infláció fenntartása, mely a gazdasági elemzők szerint nem egy lehetetlen küldetés.

Nem kell az inflációt katasztrófaként megélned, de érdemes a hatásai ellen védekezned. Ezzel is csak többet fogsz kihozni a pénzedből. Több megoldás is létezik, érdemes ezt is személyre szabnod, és az élethelyzetedhez leginkább illőt kiválasztanod.

Te tartasz az árak elszállásától, magas inflációtól? Hogyan védekezel ellene?

Szólj hozzá!