Miért van infláció, és kinek az érdeke? Mennyire tudjuk pontosan mérni, és tényleg hazudnak-e róla?

Ebben a cikkben megnézzük, pontosan mit is mér az infláció, miért nem pontos, és megnézzük, hogy kinek az érdeke, hogy magas legyen. Arról is lesz szó, hogy miként védekezhetünk ellene, de a sorozat többi részében ezt még részletesebben is megbeszéljük majd.

Ez a tartalom ugyanis egy 13 részből álló gazdasági oktatósorozat ötödik része:

- Bevezető: mi a pénz, és mitől van értéke?

- Hogyan teremtenek pénzt a bankok? (Tényleg a semmiből?)

- Hogyan teremt pénzt a jegybank, és mire figyelj?

- Miért emelkednek ennyire a részvény, kötvény és ingatlanárak?

- Kiknek érdeke az infláció, és tényleg hazudnak-e róla?

- Mi lesz a forint árfolyamával? Meddig gyengülhet még?

- Mikor jön a következő gazdasági válság, és mi okozza majd? (5 fő kockázat ma)

- Hiperinfláció és gazdasági összeomlás: így készülj fel…

- Az DotCom buborék története és tanulságai (Az internet lufi)

- Buborék van-e a részvénypiacon? A buborékok pszichológiája

- Vége a dollár fénykorának? Vegyünk aranyat?

- Hogyan fektess be ebben a piaci helyzetben? (Pénznyomtatás, magas árak)

- Előadás: A 4 pilléres stratégia, ami minden helyzetben működik

Ha még nem tetted, javaslom, nézd meg az előzményeket is, hogy minden világos legyen. A részeket, akár videós formában is megnézheted:

(Ne maradj le a hasznos videókról: Klikk ide, és iratkozz fel a YouTube csatornámra!)

Az infláció az árak emelkedését jelenti, és a pénz értékének romlását lehet mérni vele. Korábban részletesen írtam róla itt: Mi is az infláció?

Az infláció mérése

Ha magas az infláció, akkor a termékek és szolgáltatások ára egyre drágább, vagyis ugyanannyi pénzből kevesebb terméket tudunk vásárolni.

Fontos azt észrevenni, hogy ami valaki költsége, az egy másik ember bevétele, vagyis nem csak az árak, de a cégek és a lakosság bevétele is növekszik az inflációval.

Ha a paprika 10%-kal drágább, akkor a paprikaárus bevétele is 10%-kal több lesz.

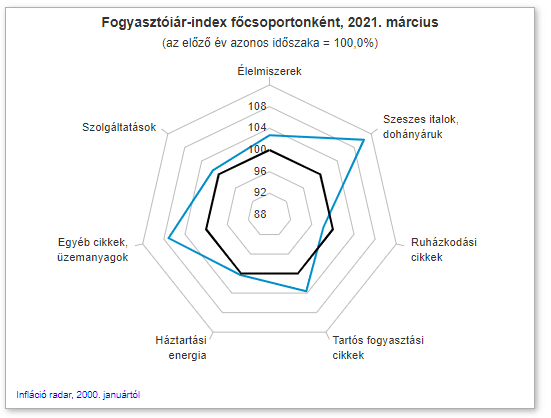

De természetesen nem csak a paprika ára számít. Ezért az infláció számításához egy fogyasztói kosarat készítenek. Magyarországon ezt a KSH végzi, aki megbecsüli, hogy egy átlag ember, miket vásárol, és ezen termékek árának súlyozásával kapnak egy számot.

Azt látni kell, hogy nincsen tökéletes módszer az infláció mérésére, hiszen valójában nincsen olyan, hogy átlagos vásárló. Vagyis, a valódi infláció más lesz neked, és más lesz nekem. Sőt, teljesen más lesz az egyes társadalmi rétegek számára.

A KSH az inflációt termékkategóriák szerint is megadja, vagyis, ha tudod, mire mennyit költesz, akkor akár a saját vásárlói kosarad inflációját Te is ki tudod számolni. Ehhez egy kalkulátort is találsz itt. Ebben akár felül is bírálhatod a KSH által mért eredményeket, ha például neked jobban nőtt valamelyik kiadásod.

Ráadásul, tovább nehezíti a mérést, hogy vannak termékek, amik viszonylag gyorsan fejlődnek. Például, összehasonlíthatunk-e egy 10 évvel ezelőtti mobiltelefont egy maival? Egy mai TV-t egy húsz évvel ezelőttivel?

Mi legyen a Netflix előfizetéssel, vagy az ingyenes Youtube-bal, ami korábban nem is létezett? És a CD lemezek helyett hogyan számoljuk a Spotify előfizetést? És a változó fogyasztói szokások?

Egyrészről jobb termékeket tudunk venni, és a technológia fejlődésével olcsóbban jutunk fejlettebb cuccokhoz. Másrészről viszont ma már nem is elegendő egy Nokia 3310-es a munkánkhoz, ahogy egy régi trabant sem alkalmas munkába járni. Vagy sok termék mérete csökkent, például kevesebb a papír a WC papír gurigán, és igen, kisebb lett a Toblerone csoki.

Ezzel a statisztikusok is tisztában vannak, de nincsen tökéletes módszer, és valahogyan szabályokat kell alkotni.

Hazudnak az inflációról?

A legnagyobb kritika például, hogy Magyarországon kivették a lakásárak változását az inflációból, és a lakbér is mindössze 1% körüli súllyal szerepel.

Talán nem véletlen, hogy a hirtelen áremelkedés előtt, vagy közepette kikerült ez a szempont?

Azt fontos látni, hogy a kormány és a jegybank érdekelt abban, hogy alacsonyabb inflációt mutassanak ki, mint a valós.

Ebben van igazság…

Érzelmi töltés

Ugyanakkor szerintem sokat túlzónak érzékelik az inflációt, és erős lenne azt állítani, hogy ezt mi képesek vagyunk PONTOSAN megítélni. Nem lehet egyértelműen azt mondani szerintem, hogy jobban jártunk az ingadozó lakásárak változásának inflációs mérésével.

Gondolj bele, az tényleg valósabb eredményt mutatna? Akkor egyik évben +20% a másik évben akár mínusz 15% lenne az infláció? Az mivel lenne jobb? Lehet, hogy a te életedre gyakorolt hatását jobban látnád belőle, de a gazdasági hatását viszont eltorzítaná. Ezen lehet vitatkozni, lehet nem egyetérteni a hivatalos méréssel, csak óvatosan.

Pszichológiailag hajlamosabbak vagyunk észrevenni, amikor drágul valami, és könnyen figyelmen kívül hagyjuk, ami olcsóbb lesz. Nem kell vakon megbízni a hivatalos inflációban, ezt elfogadom, ugyanakkor óvatosan bánnék a nagyon radikális, egyéni megfigyeléseken alapuló véleményekkel is.

Az igazság valahol a kettő között van. Persze, drágulnak az élelmiszerek, de mégis jelentősen jobb és nagyobb a választék élelmiszerek tekintetében, mint nagyszüleim idejében, amikor még kimagasló fizetés mellett is a menzáról ették a paprikás krumplit, és még a barna almából is kompótot csináltak, mert nem mehetett semmi veszendőbe.

Csak próbálj meg nem érzelmi kérdést csinálni belőle. Tudom, hogy nem könnyű.

A valós infláció magasabb?

Nem csak magyar jelenség, hogy sokan nem értenek egyet az infláció mérésével. Amerikában is számos cikket találni, melyek szerint nem 2, hanem 8 vagy 12 százalék valójában az igazi infláció.

Ezek valamilyen alternatív számítási módszerekkel készültek, és például a részvényárak vagy ingatlanárak változását is beszámolják. Nos, azért azt szerintem érzésre is megmondjuk, hogy az elmúlt 10 év alatt azért nem lett minden többszörösen drágább, tehát bizonyára ennyire nem durva a helyzet.

De tény, hogy vannak érdekes kérdések az inflációs számítások körül, és az is igaz, hogy az államoknak érdeke alacsonyabb inflációt kimutatniuk.

Miért? Mert ha alacsonyabbnak gondolják az emberek az inflációt, akkor a meglepetés erejével hat, és magasabbnak érzik a béremelésüket, többnek gondolják a hozamaikat, jobban bíznak a gazdaság jövőjében.

Jobbnak tűnik például az inflációval korrigált GDP növekedés, vagy megússzák kisebb nyugdíj- vagy bértábla emeléssel is. Ezen rengeteget spórol az állam.

Vagy gondolhatunk azokra az államkötvényekre, amik inflációhoz kötött kamatot fizetnek. A kisebb kimutatott infláció kisebb kamat. De ettől még a valóságban nem biztos, hogy az a pénz tényleg megőrizte a vásárlóerejét. Az alacsonyabb infláció kimutatásával tehát úgy tűnik, mintha gyorsabban növekednénk, és gazdagabbak lennénk. Ez viszont nem teljesen igaz.

Kicsit beszéljünk az infláció hasznosságáról, veszélyeiről, aztán nézzük meg, kinek mi az érdeke ebben a történetben…

Az infláció haszna

Az inflációt a közgazdászok ma egy normális, a gazdasági fejlődéssel járó természetes jelenségnek tekintik.

Egy normális, vagyis lassú, 2-3-4%-os éves infláció jótékony hatással lehet a gazdaságra és nem számít magasnak.

Általában egy ekkora inflációs célja van a jegybankoknak is. E felett, tehát ilyen 5-10%-os éves inflációnál már magas, vagy vágtázó inflációról beszélhetünk, és amikor az árak már HAVONTA több mint 50%-kal emelkednek, akkor beszélünk csak hiperinflációról.

Két százalék alatt, tehát például 0% inflációnál azt mondjuk, hogy túl alacsony az infláció, és ha az infláció negatív, akkor beszélünk deflációról.

Ha túl magas az infláció

A túl magas infláció hátrányai a következők:

- Étlapköltség: Az árakat folyamatosan emelni kell, ami költséges. Például az éttermeknek mindig új étlapot kell nyomtatniuk, a webshopoknak frissíteniük kell az árakat. Innen jön ennek a jelenségnek az „étlapköltség” elnevezése.

- Cipőtalp-költség: Magas infláció mellett jobban megéri a pénzt átváltani valamire, vagy betenni állampapírba. Ezért ez több időráfordítás, több járkálás. Innen a neve.

- Átírhatja a társadalmi viszonyokat. Míg a paprikaárus fizetése bizonyára követni fogja a paprika inflációját, addig egy állami alkalmazott bére nem feltétlen, hiszen kötött a bértábla. Az infláció ezért átformálhatja a viszonyokat bizonyos foglalkozások között.

- Az áremelkedés beépül az elvárásokba, és az emberek elkezdenek számolni vele, ezért nehezebb megállítani később. Az infláció megfékezésének is lehet költsége.

- Értéktelenedő megtakarítások: Bizonyos megtakarítási formák jelentősen veszíthetnek az értékükből. Aki fix kamatozású eszközökben, vagy pénzben tartja a megtakarítását, az reálértelemben, vagyis inflációval korrigálva alacsony, sőt akár negatív hozamot is tapasztalhat.

- Befolyásolja a nemzetközi kereskedelmet. Ha itthon minden drágább, akkor kevésbé vagyunk versenyképesek, ami az exportunkat illeti. Drágábban tudunk termékeket előállítani, forintban kifejezve. Ez persze jelentheti azt, hogy a forint árfolyama csökkenni fog mondjuk az euróhoz képest, akkor viszont nekünk lesz drágább nyaralni menni.

- Bizonytalanság: Ha az infláció magas, és főleg ha nem stabil, akkor az bizonytalanságot szül. A cégek nem tudják, hogy merhetnek-e befektetni, projektekbe belevágni, hiszen nem tudják, milyen megtérüléssel számolhatnak, milyen bevételeik lesznek. Ennek a bizonytalanságnak is komoly ára lehet, és lassítja a növekedést.

Ezen felül azt mondhatjuk, hogy a magas inflációval együtt járó növekedés nem igazán fenntartható hosszú távon, és alighanem egy recesszió fogja követni. A jövőt persze nem tudjuk, de az bizonyos, hogy az előbbi okok miatt nem hatékony, túl magasan tartani az inflációt. De miért jó egyáltalán az infláció?

Ha túl alacsony az infláció

Ha túl alacsony az infláció, akkor a következő hátrányokkal találkozunk:

- Rugalmatlanság: Ha megszokottá válik az alacsony, vagy nulla infláció, akkor a jegybankok sem nagyon tudnak kamatokat emelni, és megszűnik a mozgásterük a gazdaság szabályozására.

- Veszélyes: Félő, hogy defláció fog kialakulni, vagyis tartósan csökkenni fognak az árak, és a keresetek. Az emberek nem szívesen látják csökkenni a bevételeiket, ennek pszichológiai okai is vannak.

- Adósságok felértékelődnek: A defláció azt is jelentené, hogy reálértelemben véve megnőnének az adósságok, mind az államok szintjén, mind a vállalatok és magánszemélyek szintjén. Az adósság egy fix összeg, ahogy például a lakáshitel is, és ha azt egyre erősödő pénzben kell fizetned, egyre kisebb fizetésből, akkor az igen bosszantó. Az infláció segít enyhíteni az adósságokon.

- Nehéz negatív kamatokat csinálni: Az infláció segít negatív kamatokat gyártani. A bankbetétre nem adhatnak negatív kamatot, mert hirtelen mindenki kivenni a pénzt a bankból készpénzként, akkor pedig tudjuk, mi történne. Ha viszont az infláció 4%, és a bankban a kamat csak 1%, akkor évente mégis csak mínusz 3% a valódi kamatunk.

Itt is fontos látnod azt, hogy nincs egyértelmű igazság, és a világ legnevesebb közgazdászai sem értenek egyet az infláció tökéletes mértékével kapcsolatban.

Laurence Ball, a John Hopkins Egyetem professzora például a 4%-os infláció mellett érvelt, míg mások szerint a defláció sem lenne akkora probléma, mint amennyire félünk tőle.

Erről meghagyom a vita lehetőségét a nálam, a témában sokkal jártasabb szakértőknek, és én inkább azzal foglalkozom, amit én tenni tudok a pénzügyeim érdekében.

Ezért térjünk is rá, hogy kinek éri meg az infláció, hiszen ezt megértve, okosabban kezelheted a pénzügyeidet és a befektetéseidet.

Kinek érdeke az infláció?

Ahhoz, hogy megértsd, kinek jó és kinek nem jó az infláció, próbáld meg úgy elképzelni azt, mintha a pénz értéke folyamatosan csökkenne.

Ha most van 100 forintod, és az infláció 4%, akkor jövőre ez a 100 forint már csak 96 forintot fog érni. Vagyis, a pénzed értéke csökken.

A fix kamatozású eszközök

De nem csak annak a pénznek az értéke, ami a kezedben van, hanem azé is, amit a jövőben kapni fogsz. Ezt ellensúlyozhatod azzal, ha a pénzt befekteted, és például kamatokat kapsz a pénzedre.

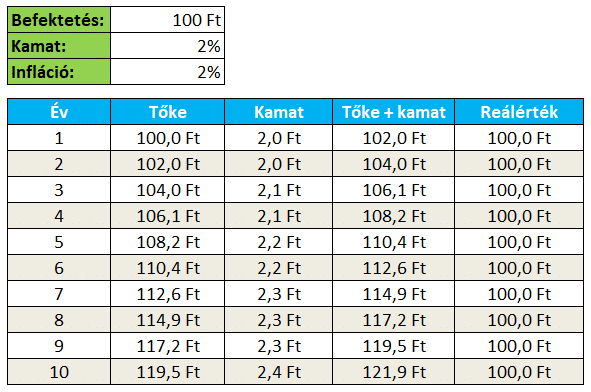

Nézzük, mi történik, ha az infláció 2%, és a pénzedet lekötöd, és te is 2%-os kamatot kapsz rá. A kamatozás tehát követi az inflációt.

Láthatod, hogy betettünk száz forintot, ami a Tőke oszlopban évről évre kamatozik. 102 majd 104 forintunk lesz. Kamatos kamattal nő a tőkénk évről évre, de azt az inflációval korrigálva minden év végén valójában ugyanannyit fog érni a pénzünk mai forintban számolva. A reálérték oszlopban azt látjuk, hogy mennyi annak a pénznek a mai forintban kifejezett értéke.

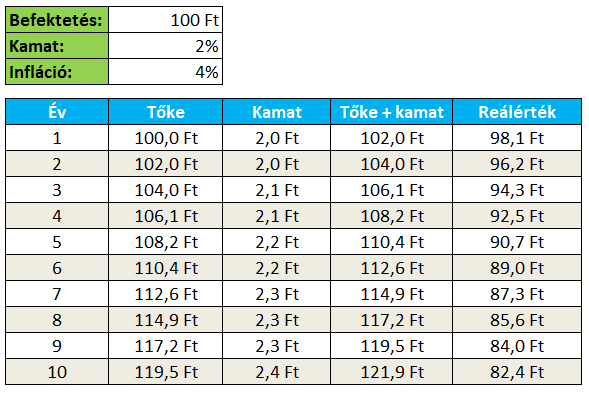

Ha az infláció nem 2% lenne, hanem 4%, akkor a pénzünk hiába kamatozik, és látunk többet és többet a bankszámlánkon, valójában egyre kevesebbet érne.

Ha tehát valaki 2%-os kamaton fektet be, miközben az átlagos infláció 4%, akkor 10 év alatt a pénze 18%-át elveszíti, és minden 100 forintjából már csak 82 marad meg.

Ez történik folyamatosan ma is azokkal a bankbetétekkel, amiket az emberek 1-2%-os kamatokon kötnek le. A pénz valódi kamatát, reálkamatát megkapod nagyjából pontosan úgy, ha a kamatból levonod az infláció mértékét. (Teljesen pontosan Reálkamat = (1+kamat)/(1+infláció)-1)

Hitelek és törlesztők…

De, ugyanez történik a hitelekkel, és a törlesztőkkel is.

Ha az infláció magasabb, akkor a hitelt értéktelenebb pénzzel kell visszafizetni. Ezért érdeke például az államoknak az infláció, hiszen költenek, költenek, hizlalják az államadósságot, de ha az évről évre kevesebbet ér, akkor a GDP-hez viszonyítva, ami ugye emelkedik az infláció hatására, mégis csak picit kevesebb lesz az adósság. Ezért szokták az inflációt egy láthatatlan adóként is emlegetni.

De az, hogy az infláció adó lenne, talán túlzás. Hiszen az adót mindenki az államnak fizeti. Az inflációt viszont a pénzt birtoklók fizetik az eladósodottaknak. Akinek a bankban van pénze szegényebb lesz, akinek lakáshitele van, az gazdagabb lesz. (Legalább is, kevesebb lesz az adóssága.)

Akkor megéri eladósodni?

Nem, vagyis, nem feltétlen.

Általában azért a hitelek kamata magasabb, mint az infláció, vagy azok változó kamatozásúak, ami azt jelenti, hogy ha emelkedik az infláció, és emiatt emelkedik a kamatkörnyezet, akkor a hitelek kamata is megdrágul, akár a futamidő közben is.

De ma már tény, hogy elérhetőek 0%-os kamatozású államilag támogatott hitelek, amik tényleg ingyen pénzt jelentenek, hiszen ma megkapom, és a jövőben értéktelenebb pénzzel kell majd visszafizetnem.

De azért ez sem kockázatmentes, hiszen nem tudjuk mi lesz a jövőben. Amatőrként hitelből befektetni nagyon veszélyes játék, az ugyanis felerősíti a kockázatokat.

Mondok egy példát: ha veszel egy 40 milliós lakást, 30 millió hitellel, 10 milliós önerővel, és az ingatlanpiac csak 25%-ot esik, te a teljes befektetett 10 millió forintodat elveszítetted, hiszen az ingatlan már csak 30-at ér, és a tartozásod is 30. Ha ekkor például nem tudod fizetni a hitelt, és el kell adnod a lakásodat, akkor a tőkéd 100%-át veszítetted el, mindegy mennyi az infláció. Hidd el, ilyen van.

De az is igaz, hogy ha valaki üzletszerűen csinál valamit, érti a kockázatokat, azokra felkészül, akkor a hitellel valóban magasabb hozamot is el lehet érni, mint hitel nélkül. Csak azt kell látni, hogy kétélű fegyver, és én több olyat hallottam, hogy emberek megégették magukat. Minden buborékban rendkívül magabiztosan veszik fel az emberek a hiteleket, aztán jön a nem várt esemény, és csak néznek.

Szerintem, mindenki döntse el maga, hogy akar-e hitelt használni vagy sem, és vállalja érte a felelősséget. Ha csak idegesíted magad rajta, akkor ne piszkáld, ha pontosan tudod, mit csinálsz, akkor pedig vállalva a kockázatokat tégy, ahogy jónak látod.

Infláció a megtakarításoknál

És mire figyeljünk a megtakarításoknál?

Megtakarítóként, befektetőként arra kell figyelni, hogy mi garantálja a jövőbeni hozamunkat.

A fix kamatokról

Ha csak fixen egy adott kamatot kapok, akkor az kompenzálni fog-e az inflációért? Ha nem fix a kamat, akkor mitől függ? Vannak például inflációhoz kötött állampapírok, amik a hivatalos infláció ellen védelmet nyújtanak.

Vagy fektethetek reáleszközbe, ingatlanba, termőföldbe, részvénybe, hiszen azok bevétele is növekszik, ha nő az infláció, így a cégek több osztalékot, az albérlők több bérleti díjat fognak fizetni.

Ha megnézed a rövid lejáratú állampapírok hozamait szerte a világban, azt fogod látni, hogy jellemzően azok kisebbek, mint az infláció.

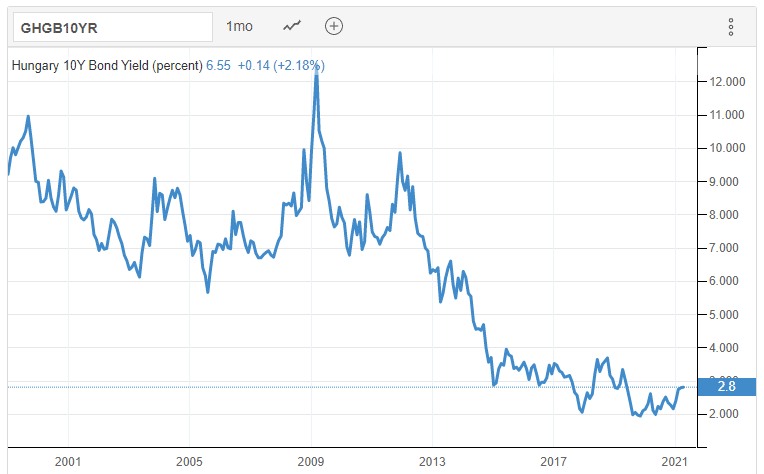

Ez a magyar, 10 éves államkötvény kamatának alakulása:

Forrás: https://tradingeconomics.com/hungary/government-bond-yield

A cikk készítésekor 2,8%-os kamatot fizet, 10 éven keresztül, miközben az infláció éppen 4% felett van. Vagyis, ha minden változatlan marad, akkor évente kb. 1,2%-ot buknak vele a befektetők. De akkor miért vásárolják ezt?

Azért, mert nem nagyon van választásuk. Talán bíznak az infláció csökkenésében. Vagy bíznak a kamatok további csökkenésében, ami a kötvény árakat ugye felfele mozdítja. Illetve, ahogy a pénzteremtésnél megbeszéltük, a jegybank mesterségesen nyomja lefelé a kötvénykamatokat, hiszen keresletet generál rájuk. Így torzítja a piacot a monetáris politika.

Azt itt megjegyezném, hogy a lakosság ennél jóval jobb feltételekkel kap állampapír kamatokat Magyarországon, és inkább 5% körüli kamatokkal számolhatunk már 5 éves távon is. De ezért őrültség most befektetési alapokon keresztül venni például kötvényeket, mert ott az intézményi kamatokat kapjuk, amiből még költségeket is levonnak az alapkezelők!

Ez jó vagy rossz?

Most, hogy ez jó vagy rossz, azon lehet vitatkozni. Reálértéken csökken az államadósság, ami minden magyarnak jó. Akinek viszont egy önkéntes nyugdíjpénztárban van a nyugdíj megtakarítása, ahol jellemzően a portfólió 50%-a ilyen kötvényekben parkol, annak nem éppen ideális.

Vedd észre, hogy a nyugdíjakat másodjára említem. Egyrészről beszéltünk a nyugdíjak vásárlóértékének lehetséges csökkenéséről, másrészről a nem megfelelő nyugdíj megtakarítás sem feltétlen hoz hozamot a valódi infláció felett.

Ez mindannyiunkat érint. A sorozat végefelé fogunk beszélni arról, hogy miként lehet okosan gondolkodni most megtakarítóként, befektetőként, előbb azonban még sok dolgot meg kell beszélnünk…

Az infláció okai

Látjuk, hogy az infláció igenis jelen van az életünkben, és nem feltétlen jó nekünk. Akkor fontos lenne érteni, hogy mitől van infláció, és mire számíthatunk ezzel kapcsolatban. Éppen ezért nézzük még meg, hogy mi okozhat inflációt…

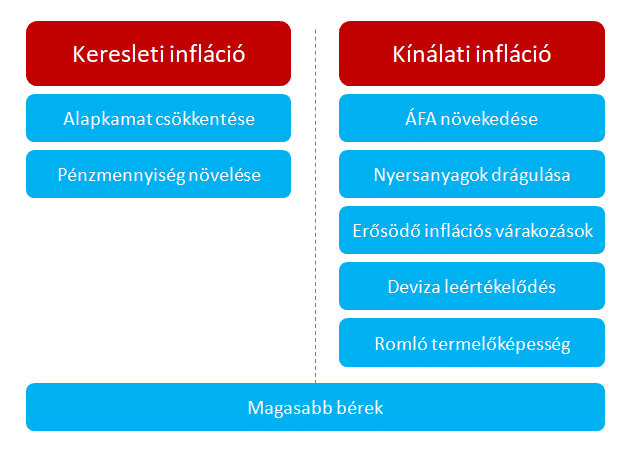

Az infláció leheséges okai, típusai

Ez az ábra szépen összefoglalja az infláció lehetséges okait. Vagy a pénzmennyiség nő meg, és ezáltal megnő a termékek iránti kereslet, azaz keresleti infláció lesz, vagy a termékek ára kezd nőni, és ez okoz kínálati inflációt.

Mire figyelj?

Ha csökkennek a kamatok, vagy több pénzt nyomtat a jegybank, akkor az keresleti inflációhoz vezethet. Több pénz lesz az embereknél, ezért a kereslet nő meg tőle a termékekre, amire az eladók áremeléssel reagálnak.

Ha nő az ÁFA, a nyersanyagárak, az inflációs várakozások, esetleg a pénz leértékelődik a külföldi devizákkal szemben, vagy romlik a cégek termelőképessége, az a kínálati infláció miatt eredményez magasabb árakat. Miért? Mert drágább lesz előállítani a terméket, ezért kénytelen árat emelni a kereskedő. A kínálati oldal miatt drágul a termék.

A magasabb bérek pedig mindkét oldalról nyomást gyakorolnak: több pénze lesz az embereknek, fellicitálják az árakat, viszont a cégek munkaerő költsége is nő, ami miatt drágábban is kell adniuk a termékeiket. (A német hiperinflációban is nagy szerepe volt a munkásosztály béremelésének, amit pénznyomtatásból finanszíroztak.)

Amikor például azt hallod, hogy munkaerőhiány van bizonyos iparágakban, akkor az azt jelenti, hogy több betöltetlen állás van, mint szakember. Vagyis, a cégek magasabb béreket fognak fizetni, mert egymásra licitálnak a munkaerőért.

Ha sok ember kap ezáltal magasabb bért, akkor ők többet fognak költeni, és nagyobb kiadást jelentenek a cégüknek, vagyis, ez mindkét oldalról inflációs nyomást eredményez.

Mitől függ a pénz értéke?

Fontos megérteni, hogy a mai FIAT pénzek– vagyis a nemesfém fedezettel nem rendelkező pénzek – értéke, alapvetően két dologtól függ.

1. A pénzmennyiségtől a gazdaságban: ha hirtelen tízszer ennyi pénz lenne Magyarországon, akkor minden tízszer ennyibe is kerülne.

2. A gazdaság jövőbeni teljesítményétől: a pénz, mivel adósságon alapszik, az valójában egy szelet a jövőbeni gazdasági teljesítményből. Ha kétszer annyi pénz van, de a gazdasági teljesítmény is kétszer nagyobb lesz, akkor nem lesz infláció.

Gyakori tévhit tehát, hogy attól, hogy a FED, vagy az MNB pénzt önt a gazdaságba, az önmagában is inflációt generál. Ez akkor lenne igaz, ha valóban nőne ettől a gazdaságban keringő pénz, és az nem járna együtt gazdasági növekedéssel.

Miért nincs magas infláció?

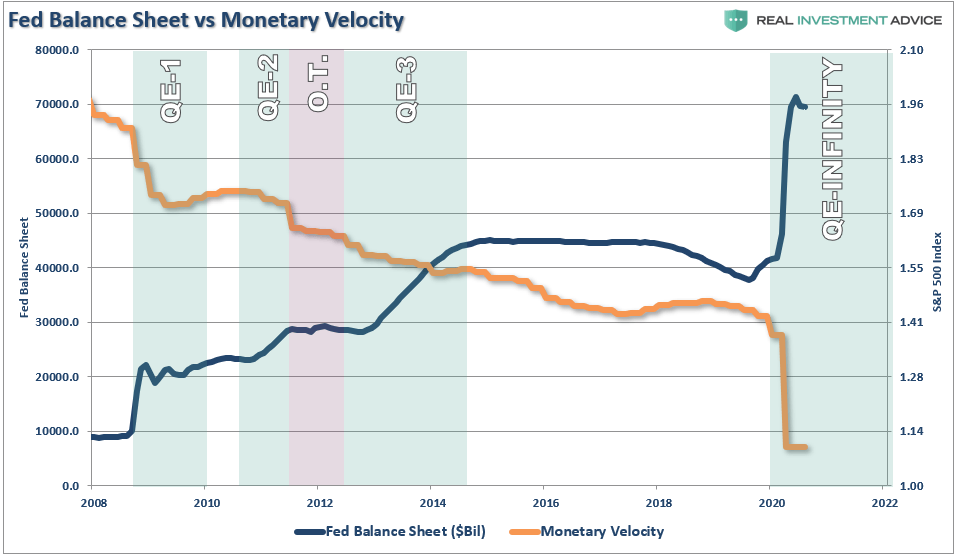

Valójában az, hogy a FED pénzt nyomtat, még nem jelenti, hogy ténylegesen több pénz is jelenik meg a gazdaságban. Sok pénzt ugyanis nem költenek el, mert mondjuk befektetik, vagy csak parkolnak egy számlán, és akkor az nem kerül be a körforgásba.

Ezt úgy is mondhatjuk, hogy ilyenkor csökken a pénz forgási sebessége.

(Ezt úgy képzeld el, hogy ugyanaz a tízezer forintos bankjegy, kevesebbszer cserél gazdáz adott idő alatt, így az kevesebb embernek jelent bevételt.)

Ez az ábra jól szemlélteti, hogy a FED mérlegének felduzzasztása együtt járt a forgási sebesség csökkenésével, vagyis nem jelent meg a pénz egy az egyben a gazdaságban. Sokan éppen attól félnek, hogy nem sikerül inflációt generálni, hiszen már a fék nélküli pénznyomtatás eszköze sem működik, és a kamatok is a padlón vannak.

Jó példa erre Japán, ahol az államadósság már a GDP 230%-át is elhagyta, a jegybank két kézzel önti a pénzt a piacokra, és mégsem sikerül beindítani az inflációt.

A gond az lehet ezzel, hogy egyszer csak hirtelen tényleg bedurran az infláció, vagy a másik eset, hogy a jegybankok fegyvertelenek lesznek, amikor a következő gazdasági válságban kellene beavatkozniuk.

Nem mellesleg az óriási adósságtömeg ellehetetleníti a kamatok emelését, ami miatt ebben a furcsa helyzetben ragadtak az országok, hogy szinte ingyen van a hitel, és alacsonyak a hozamok.

Összefoglalás: infláció

Összefoglalva tehát, az infláció nem ördögtől való dolog, és bár nem pártatlan a kimutatása, és nincs tökéletes mérési módszer, talán erős azt mondani, hogy hazudnak róla. Nem tökéletes az infláció mérése, de ha akarod, magad is le tudod mérni.

Alapvetően mindannyiunk érdeke egy alacsony, kiszámítható infláció, hiszen az segíti a gazdaságot, ugyanakkor tudni kell, hogy annak milyen hatásai vannak a megtakarításokra és a hitelekre.

Megbeszéltük az infláció okait, és azt is láthattad, miért érdeke az államnak, hogy egy picit magasabb legyen az infláció. Egy jó befektetési stratéiának része, hogy számolunk az inflációval, és védekezünk ellene, például reáleszközök vásárlásával, melyek hozama nő, ha gyorsul az infláció.

A következő részben a forint árfolyamáról lesz szó, ami szintén mindannyiunk életére hatással van, és nem csak akkor, ha nyaralni megyünk…

Ha tetszett ez a rész, és még nem iratkoztál fel, akkor az alábbi gombra kattintva megteheted:

Szólj hozzá!