Sokan azt gondolják, hogy a bankok valamiféle széfként őrzik a pénzüket, amiket ők betettek oda. Ez nem igaz.

A bankok nem tárolnak túl sok pénzt, és ha mindenki kikérné a bankszámláján látott egyenleget, akkor aligha lenne meg az a pénz.

Valójában a bankszámládon látott egyenleg nem pénz, hanem a bank tartozása feléd.

Ebben a részben azt fogjuk megnézni, hogy miként teremtik a bankok a pénzt, és vajon tényleg igaz-e, hogy a semmiből nyomtatják.

Ez egy pénzügyi és gazdasági sorozat második része, amit videó formában is megnézhetsz:

(Ne maradj le a hasznos videókról: Klikk ide, és iratkozz fel a YouTube csatornámra!)

Az előző részben megbeszéltük, hogy mi is a pénz, és hogyan keletkezett. Láttuk, hogy ma már nincs aranyfedezet a pénz mögött, és a hitelezésen keresztül ebben a rendszerben a bankok képesek pénzt teremteni. Ez azonban a történelem során gyakran járt együtt kezdetben inflációval, majd gazdasági összeomlásokkal.

A sorozat részei a következők:

- Bevezető: mi a pénz, és mitől van értéke?

- Hogyan teremtenek pénzt a bankok? (Tényleg a semmiből?)

- Hogyan teremt pénzt a jegybank, és mire figyelj?

- Miért emelkednek ennyire a részvény, kötvény és ingatlanárak?

- Kiknek érdeke az infláció, és tényleg hazudnak-e róla?

- Mi lesz a forint árfolyamával? Meddig gyengülhet még?

- Mikor jön a következő gazdasági válság, és mi okozza majd? (5 fő kockázat ma)

- Hiperinfláció és gazdasági összeomlás: így készülj fel…

- Az DotCom buborék története és tanulságai (Az internet lufi)

- Buborék van-e a részvénypiacon? A buborékok pszichológiája

- Vége a dollár fénykorának? Vegyünk aranyat?

- Hogyan fektess be ebben a piaci helyzetben? (Pénznyomtatás, magas árak)

- Előadás: A 4 pilléres stratégia, ami minden helyzetben működik

A bankok – a közhiedelemmel ellentétben – nem azt a pénzt adják kölcsön, amit mások betétként elhelyeznek náluk.

A tartalékráta rendszer

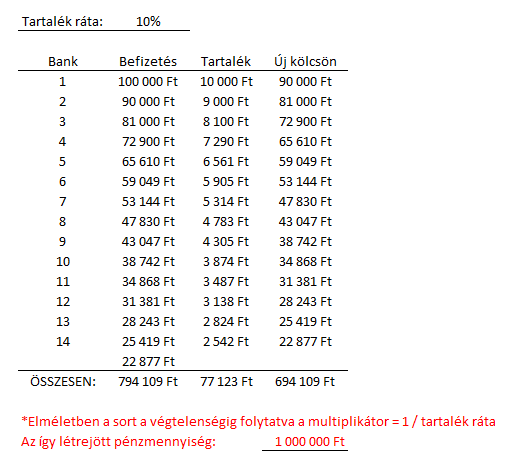

Ha tanultál pénzügyeket, akkor lehet tanultál az úgynevezett tartalékráta rendszerről. Az egyetemeken és pénzügyi képzéseket gyakran használják ezt a modellt arra, hogy bemutassák a bankok pénzteremtését. Ugyanakkor, amin később látni fogod, ez sem fedi a valóságot.

A tartalékráta rendszer röviden azt jelenti, hogy a bank a pénzek egy részét elteszi tartalékba, és csak a maradék pénzt helyezheti ki hitelként. (Mint régen az aranyművesek.)

E szerint a modell szerint, ha megkapom a 100 ezer forint fizetésemet, ami a bankszámlámra érkezik, akkor a bank ebből leveszi a kötelező tartalékot. Az egyszerűség kedvéért legyen ez 10%, majd a 90 ezer forintot, ami marad, kölcsön adja valaki másnak….

Ez a valaki, fizet ezzel a 90 ezer forinttal, és a pénz ismét bekerül valaki bankszámlájára, egy másik bankban. (Előbb utóbb egy másik bankban landol a pénz.)

Ez a bank is leveszi a 10%-ot, vagyis 9 ezer forintot eltartalékol, és 81 ezer forintot tovább ad hitelként. Ez a 81 ezer forint is bekerül egy másik bankba, ahol 8.100 forintot eltesznek belőle tartalékként, majd 72.900 forintot tovább adnak kölcsönként.

Pénzteremtés a tartalékráta modellben

Ez így folytatódik tovább, míg nem a 100.000 forintomból végül 1 millió forintnyi pénz keletkezett, és így megtöbbszöröződik a pénz a gazdaságban. A többszöröződés mértéke a tartalékráta reciproka, azaz, 1/10%. Ha a tartalékráta 5% lenne, akkor a pénz meghúszszorozódna, ha 1%, akkor megszázszorozódna.

Érdekes nem? De a helyzet az, hogy bár sok helyen tanítják ezt a modellt, valójában már nem így működnek a bankok.

A banknak nem kell megvárnia, hogy valaki betegyen pénzt, hogy tudjon hitelezni.

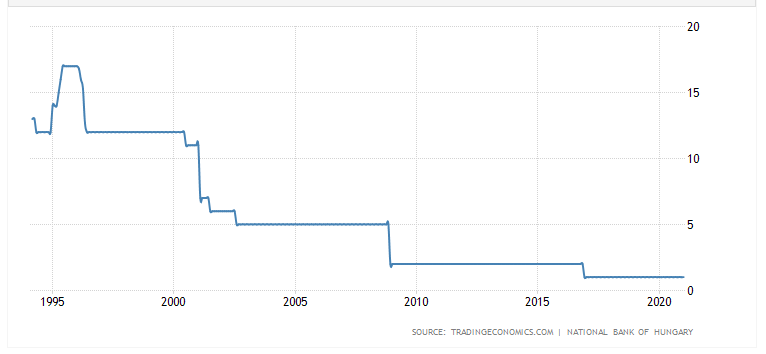

És egyébként is, így alakult a tartalékráta Magyarországon például:

A kötelező tartalékráta Magyarországon

Angliában és az USA-ban a videó készítésekor például a tartalékráta 0%, és nálunk is 1%-ra csökkent a korábbi 5 meg 10%-ról. Ez bármikor csökkenthető nullára itthon is, vagyis nem ez jelenti a hitelezés valódi alapján vagy korlátját. Nincs ennyire egyértelmű összefüggés a pénzmennyiség és a tartalékráta között. De akkor mégis, hogyan működik valójában?

Itt kezd érdekes lenni a dolog…

Nem minden pénz ugyanolyan

Valójában, amikor pénzről beszélünk, háromféle pénzt érthetünk alatta:

1. A készpénz, ami papírpénz és érmék formájában van jelen. Ezt mindannyian ismerjük, ezt ma már csak a központi bank nyomhatja, különben pénzhamisításról beszélünk.

2. A jegybankpénz, amit a készpénzhez hasonlóan, csak a központi bank, Magyarországon az MNB bocsáthat ki. Ebben a kvázi „valódi” digitális pénzben vezetik a bankok a saját számlájukat a központi banknál, és ebben a „valódi” pénzben számolnak el a bankok egymás között. Ebben a jegybankpénzben kell a tartalékokat is tartaniuk a bankoknak, a jegybanknál. Ez a készpénz digitális megfelelője úgymond.

3. Számlapénz, amit te látsz a bankszámládon. Ezek nagyon csúnyán fogalmazva, pusztán számok egy szerveren. Ez a bank tartozása feléd. Amit ott látsz, az olyan, mintha kölcsön adtad volna az aranyművesnek… vagyis a banknak.

És hogy miként keletkezik ez a pénz?

Úgy, hogy valaki felveszi hitelként.

A bankok pénzteremtése

Ugye, a te bankszámládon sem azért van pénz, mert behordtad a készpénzt a bankba. (Ha mégis, hidd el, a legtöbbeknek nem innen van pénzük.)

Valaki utalta nekik, az előtt pedig valaki felvette azt hitelként. A számlapénz ugyanis a hitelfelvételkor keletkezik, kvázi a semmiből.

Tegyük fel, hogy házat akarsz venni, és kell 10 millió forint lakáshitel. Bemész a bankba, ott felmérik a hitelképességed, és ha átmész a teszten, akkor aláírhatod a szerződést. A bank semmi mást nem csinál, mint bepötyögi a számítógépbe, hogy van a számládon plusz 10 millió forint számlapénz.

Ez pontosan ugyanaz a pénz, mint amit a bevitt készpénzért kapnál. Ugyanúgy el tudod utalni a házért cserébe, és aki megkapja, ugyanúgy el tudja költeni.

De ez a pénz korábban nem létezett. Nem vették el senki számlájáról, nem kellett megnézni, hogy jött-e be elég betét, hogy tudjanak miből adni.

Oké, de akkor mégis mi mögötte a fedezet? Az maga a szerződés, hogy te ezt a pénzt majd idővel visszafizeted. Keletkezett egy kötelezettséged, amihez a szerződés köt. Vagyis, a banknak az a szerződés több mint 10 millió forintot ér.

Ő ezt kapta a pénzért cserébe, amit neked készített. Ezért hallhatod azt sok helyen, hogy a pénz valójában hitel. Mert a gazdaságban keringő pénz nagy része valójában valaki más tartozása. Az egész rendszert az tartja fent, hogy bízunk benne, hogy a legtöbben visszafizetik a hitelüket.

Ha nem így lenne, a bank csődbe menne, és hamar kiderülne, hogy valójában nincs annyi valódi pénz, mint amennyit a bankszámlánkon látunk.

A hitelezés egyébként keresletet is generál a pénzre, amit teremt, hiszen ha mindenkinek kell a pénz, hogy fizetni tudja a hitelét, akkor értéke is lesz a pénznek. Gondolj bele, hogy örül az eladósodott szomszédod, ha kap egy kis bónusz fizetést, és nem csúszik meg a törlesztővel!

A jegybankpénz szerepe

De akkor mire jó a jegybankpénz?

A bankok a saját számlájukat a jegybanknál vezetik. A jegybank a bankok bankja, és a jegybank csak jegybankpénzt és készpénzt fogad el, ahogy a bankok is ezekben számolhatnak el egymás között. A legegyszerűbb ezt egy példán keresztül megérteni…

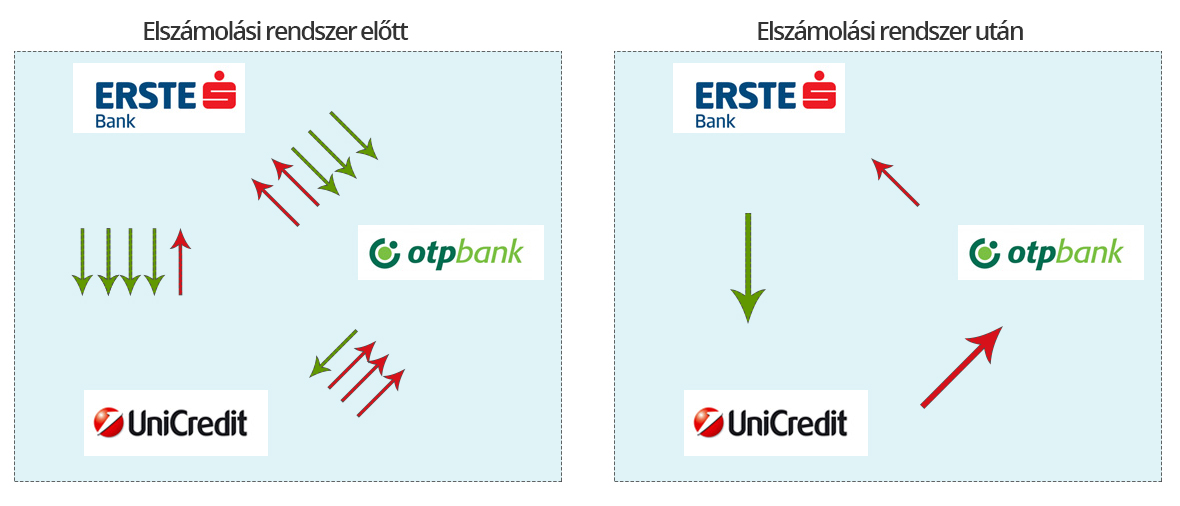

Példa: A és B bank

Tegyük fel, én az A banknál vezetem a számlámat, a sarki kisbolt pedig a B banknál.

Ha én lemegyek a sarki boltba, ahol kártyával fizetek 3 ezer forintot, akkor az én bankomnak át kell juttatnia 3 ezer forint valódi pénzt, azaz jegybankpénzt vagy készpénzt a másik banknak. De mivel emberek ezrei fizetnek egy időben folyamatosan, felesleges lenne minden bankközi utalást teljesíteni, hiszen más éppen ekkor pont a B bankból küld pénzt az A bankba.

Főleg nem akarják ezt készpénzben teljesíteni, hiszen rendkívül költséges annak szállítása és tárolása. Ezért van egy központi elszámoló rendszer, ami összevárja a tranzakciókat, és lehetővé teszi, hogy csak azok eredményét utalják el egymásnak a bankok.

A bankközi klíring rendszer

Ez a rendszer a Bankközi Klíring Rendszer nevet kapta. Ez napi több alkalommal összesíti, hogy melyik bankból mennyi pénz ment melyik bankba, és kinullázza a keresztbefizetéseket. Ha tehát A bankból megy 30 ezer forint B bankba, de B bankból is megy 25 ezer forint vissza, akkor elég 5 ezer forintot utalni. Így két bank között végül csak egyetlen utalás történik.

Vagyis, a tényleges tranzakció mennyiségnél lényegesen kevesebb jegybankpénzre van szüksége a bankoknak, pusztán annyira, hogy a nap végén teljesíteni tudják az utalásaikat a többi bank felé. De csak az egymásnak történő utalások különbségeit kell elutalni, és nem minden egyes tranzakciót.

(Ha például valaki felvesz 10 millió forint lakáshitelt az A banktól, és kifizeti az ingatlant, de a korábbi tulajdonos számlája is az A banknál van, akkor ennek hatására nem is történik jegybankpénz mozgás.)

Lesz olyan nap, amikor az A bank több pénzt kap, mint amennyit kiutal, és lesz olyan, amikor kevesebbet. Attól függ, hogy a bankok ügyfelei éppen milyen tranzakciókat csináltak.

Mi van, ha nincs elég jegybankpénz?

Az is lehet, hogy hirtelen sokkal több jegybankpénzre lenne szüksége a banknak, mint amennyije van.

Még ekkor sincsen gond, ugyanis ez egy zárt kör (= ugyanazt a pénzmennyiséget utalgatják egymás között a bankok!), tehát ha valakinek kevés jegybankpénze van, akkor egy másik banknak biztosan van felesleges pénze, ezért ilyenkor a többi bank szívesen ad kölcsön jegybankpénzt, a bankközi kamatlábakon. Sőt, akár a jegybank is adhat jegybankpénzt.

Olyan tehát nem igazán van, hogy a bank nem tud valakinek hitelt adni, hiszen nyugodtan adhat bármennyi hitelt, a nap végén egyébként is tud kölcsönkérni jegybankpénzt, amiből az elszámolást fedezi majd. Előbb kiadja a hitelt, aztán ráér megoldani a jegybankpénz kérdését.

A betétgyűjtésre is csak akkor van szükség, ha az olcsóbb, mint a bankközi piacon hitelt felvenni. Ezért nem is törik magukat a bankok, hogy tedd be hozzájuk a pénzed, hiszen nagyon olcsón kapnak most hitelt más bankoktól. (Ezért alacsonyak, vagy nullák a betéti kamatok is!)

Biztonsági szabályok

Mindazonáltal a bankoknak ma már igen szigorú szabályoknak kell megfelelniük, amelyek egy adott tőkekövetelményt és megfelelő likviditást várnak el. Ezek a Bázeli szabályok, amik egyfajta puffert jelentenek, ha válságossá válna a helyzet.

A bankoknak tehát készülniük kell előre a stresszesebb helyzetekre, azonban ez a szabályozás önmagában nem korlátozza, hogy mi a bankrendszer pénzteremtési maximuma.

Ez a tőkekövetelmény rendszer nem hivatott megelőzni a válságokat, inkább csak tompítani azok hatását, szilárdabbá tenni a bankrendszert, meggátolva a probléma továbbgyűrűzését.

Azt se feledjük, hogy az OBA garancián keresztül a pénzed a bankban 100 ezer euróig ugyanúgy garantálva van, akár még az állam által is, mintha azt készpénzben tartanád:

„Ezen felül, a betétesek kártalanítása céljából, rendkívüli díjfizetést rendelhet el tagjai körében, illetőleg – kormánygaranciával – hitelt is fölvehet.” – www.oba.hu

Tehát, a bankok által teremtett pénzt szükség esetén „állami garancia” védi, így már tényleg azt mondhatjuk, hogy a bankok valódi pénzt teremtenek.

De ha nem a tartalékolási ráta, és nem is a tőkekövetelmény szab gátat a pénzteremtésnek, akkor mi határozza meg a pénz mennyiségét a gazdaságban?

Mi szab határt a pénzteremtésnek?

Mi szab tehát határt a bankok pénzteremtési képességének? Főként az, hogy mennyi pénzt akarnak és tudnak kölcsön adni a bankok.

Az, hogy mennyi pénzt akarnak kölcsön adni, az attól függ, hogy milyen a gazdasági helyzet, és mekkora nyereséget tudnak elérni a pénzen.

Ha a kölcsönt felvevő emberek vagy cégek biztosan tudnak fizetni, akkor szívesen ad kölcsön a bank, hiszen számíthat rá, hogy visszakapja, kamatostul. Ha az embereknek nincs munkája, és le vannak égve, akkor nem szívesen ad kölcsön, vagy csak magasabb kamatokon, ami fedezi a kockázatokat is.

Az is számít, hogy az emberek mennyire akarnak pénzt kölcsön kérni.

A legtöbben, például amikor ingatlant vásárolnak, akkor csak azt nézik, hogy mennyi lesz a törlesztőjük. Ha az nem sokkal több, mint amit albérletre fizetnének, akkor inkább felveszik a hitelt. A törlesztő nagyságát viszont az aktuális kamatszint határozza meg: ha alacsonyak a kamatok, akkor sok hitelt akarunk felvenni, mert úgyis tudjuk fizetni.

Ha magas a kamat, azaz drága a pénz, akkor kevesebb hitelt akarunk felvenni. Ez igaz cégek és magánszemélyek esetén is. Sőt, ha az ingatlanárak magasak, akkor még egy kicsit rá is vagyunk kényszerítve, hogy több hitelt vegyünk fel. Az alacsony kamatok tehát keresletet generálnak a hiteleknek.

Vagyis, az hogy mennyi pénz van a gazdaságban, nagyban függ a bankok és az emberek jövőképétől, érzelmi állapotától, biztonságérzetétől.

Persze, a jegybank és az állam is bele tud szólni abba, hogy mennyire érezzük gazdagnak magunkat, miként alakuljanak az ingatlanárak, és mennyibe kerüljön kölcsönt felvenni.

A jegybank és az állam szerepe

A jegybanki intézkedéseken nevezzük monetáris politikának, az állami intézkedéseket fiskális politikának. Ha például túl sok pénz kerül a gazdaságba és megjelenik a magas infláció, akkor a központi bank megemelheti a kamatot, ami csökkenti a hitelezési kedvet, az állam pedig emelheti az adót, így pénzt kivonva a gazdaságból.

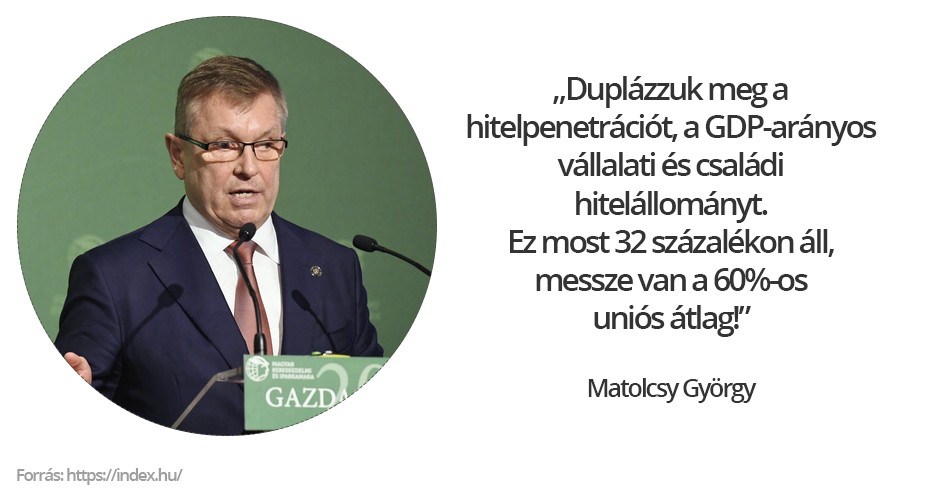

Nem véletlen, hogy Matolcsy György jegybankelnök szerint a növekedés fenntartása érdekében a magyaroknak a jelenlegi szintén jobban el kellene adósodniuk:

Azt szeretném, ha belátnál a színfalak mögé, és látnád, hogy nem véletlenül tukmálják rád a hiteleket. Nagyon tudatos minden, amit a jegybank és az állam csinál, amivel csak akkor van gond, ha te nem érted, mi történik, és úgy táncolsz, ahogy ők fütyülnek.

Nem feltétlen probléma, ha van hiteled, vagy hitelt veszel fel, de amint a következő részekből még látni fogod, a helyzet közel sem olyan egyszerű, hogy ha most olcsó a hitel, akkor megéri felvenni.

Összefoglalás: pénzteremtés

Összefoglalásként, tehát elmondhatjuk, hogy háromféle pénz létezik:

A készpénz és a jegybankpénz a „valódi pénz” idézőjelben, amit csak a jegybank tud előállítani. Azonban, amit a legtöbbször használunk, ami a bankszámládon áll, az nem ilyen pénz, hanem a kereskedelmi bankok által teremtett számlapénz.

Ez ugyanúgy beváltható készpénzre, vagyis értékben egyelőre még ugyanolyan értékű. De értsd meg, hogy ennek növelése ugyanúgy megnöveli a pénzállományt a gazdaságban, és ugyanúgy vezethet a pénz elértéktelenedéséhez.

Nyomtatni tehát nem nyomtathatnak pénzt a közönséges bankok, és nem is a levegőből csinálják a pénzt, hiszen ott van mögötte a szerződés, amin valaki megígérte a hitel visszafizetését. Ugyanakkor nem is a bankbetéteket adják ki kölcsönként. Amikor a kereskedelmi bankok hitelt nyújtanak, akkor az új pénzként jelenik meg a gazdaságban.

Ezért mondjuk azt, hogy az egész gazdaságunk a hitelekre épül, és ezért nem engedhetjük el egyszerűen az adósságokat, hiszen akkor a pénz is eltűnne. Ami valaki adóssága, az más vagyona.

A következő részben megnézzük, hogy miként teremtenek pénzt a jegybankok, és egyáltalán miért van arra szükség, hogy ők is pénzt teremtsenek. A következő rész kulcsfontosságú lesz ahhoz, hogy megértsd, miként is működik a mai világ, és miért félnek sokan attól, hogy hamarosan a jelenlegi pénzrendszer végéhez érünk.

Ha tetszett ez a cikk, akkor iratkozz fel, és kapj értesítést a további hasznos pénzügyi témákról is:

Kedves Ádám!

Kiváló írás, érthetően. Minél több emberhez eljut és főleg minél többen megértik, annál kevesebben lesznek hitelcsapdában a jövőben. Őszintén remélem, hamarosan ez is tananyag lesz!

Köszönettel, Orsi

Kedves Ádám,

eddig csak a mobilomon használtam a Revolutot, de most a tabletem is felajánlotta a Revolut letöltését,és azóta a mobilomon sajnos nem tudok belépni.

Mi a megoldás, hogy mind a mobilomon és a tabletemen is használni tudjam???

Köszönettel , Julia

Ezt nem tudom sajnos, én írnék az ügyfélszolgálatnak.