Ebben a cikkben a jegybankok pénzteremtéséről olvashatsz, és olyan dolgokat fogunk tisztázni, mint például a kvantitatív easing, azaz a mennyiségi lazítás, vagy a „helikopterpénz”.

Ez a cikk egy 13 részből álló sorozat harmadik része. A sorozat korábbi részeiben már megbeszéltük a pénz fogalmát, funkcióját, és megnéztük, miként teremtenek pénzt a kereskedelmi bankok.

Ha nem olvastad még az előző részeket, bátorítalak, hogy nézd meg azokat is, mert fontos információk voltak bennük.

Itt megtalálod őket:

- Bevezető: mi a pénz, és mitől van értéke?

- Hogyan teremtenek pénzt a bankok? (Tényleg a semmiből?)

- Hogyan teremt pénzt a jegybank, és mire figyelj?

- Miért emelkednek ennyire a részvény, kötvény és ingatlanárak?

- Kiknek érdeke az infláció, és tényleg hazudnak-e róla?

- Mi lesz a forint árfolyamával? Meddig gyengülhet még?

- Mikor jön a következő gazdasági válság, és mi okozza majd? (5 fő kockázat ma)

- Hiperinfláció és gazdasági összeomlás: így készülj fel…

- Az DotCom buborék története és tanulságai (Az internet lufi)

- Buborék van-e a részvénypiacon? A buborékok pszichológiája

- Vége a dollár fénykorának? Vegyünk aranyat?

- Hogyan fektess be ebben a piaci helyzetben? (Pénznyomtatás, magas árak)

- Előadás: A 4 pilléres stratégia, ami minden helyzetben működik

Most pedig, lerántjuk a leplet a jegybankokról, és az ő „brutális pénznyomdájukról”.

Tarts velem, és ha gondolod nézd meg videóként…

(Ne maradj le a hasznos videókról: Klikk ide, és iratkozz fel a YouTube csatornámra!)

Ha esetleg nem teljesen tiszta számodra, hogy mi a különbség a készpénz, a jegybankpénz, és a bankszámládon látott digitális pénz között, akkor erősen javaslom, hogy nézd meg az előző részt, ezek ugyanis fontos különbségek, amit a továbbiakhoz értened kell.

Bevezetés: a jegybanki pénzteremtés

Az előző részben azt is megbeszéltük, hogy a bankoknak nem feltétlen szükséges túl sok pénzt tartaniuk a jegybanknál vezetett számlájukon, hiszen bármikor tudnak egymástól is kölcsön kérni, a bankközi kamatokon.

Ez mindaddig igaz, amíg a bankok biztonságosnak ítélik meg egymást, és van, aki kölcsönad. De mi van, ha megrendül a bizalom?

Ez történt a 2007-es válság során is az USA-ban például, amikor is a bankok nem akartak egymásnak kölcsönadni, és elkezdett elszállni a bankközi kamatláb. Ekkor a jegybank nem nézte tétlenül az eseményeket, inkább belépett a képbe, és a semmiből teremtett egy kis jegybankpénzt, amivel kisegítette a bajban lévő bankokat.

Az előző részben megbeszéltük, hogy a bankok a hitelnyújtással teremtenek pénzt, a jegybanknak azonban még erre sincs szüksége.

Egyszerűen, bármikor, a semmiből is létre tud hozni plusz pénzt, kvázi valódi pénzt, és azt akár jóvá is írhatja a bankok számláján. A jegybank akár készpénzt is nyomtathatna, ha akarna.

Persze, nem osztják csak úgy a pénzt, általában ennél kifinomultabb módszert alkalmaznak, és inkább kölcsönt adnak, vagy a jegybankpénzből különböző eszközöket, értékpapírokat vásárolnak. Például, megvehetik egy banktól a jelzálogleveleket, amik a piacon éppen nem akarnak elkelni. Vagy vásárolhatnak kötvényeket a banktól, akinek így lesz elég jegybankpénze.

De ne szaladjunk ennyire előre. Először is tisztázzuk azt, hogy mi is a jegybank, és mi a feladata pontosan?

Mi a jegybank és mi a feladata?

Azon országoknak, amelyeknek van saját fizetőeszközük, van saját jegybankjuk is. Az USA-ban ez a FED, nálunk az MNB, az Egyesült Királyságban pedig a Bank of England.

Az Európai Unióban azon országok, akik eurót használnak, kvázi lemondtak a saját monetáris politikájukról, és az Európai központi bankra bízták a jegybanki feladatokat. Ezért is lehet veszélyes ez a döntés, hiszen kisebb kontrolljuk van a pénzmennyiség felett.

A pénzmennyiség kontrollálása: az alapkamat

Ugyanis a jegybankok, vagy központi bankok fő feladata éppen a gazdaságban keringő pénzmennyiség kontrollálása, és ezzel a gazdaság segítése és az infláció alacsony szinten tartása. Ezt nevezzük monetáris politikának. Ha nincs elég pénz, akkor a gazdaság nem tud növekedni, és nincs fejlődés, ha pedig túl sok a pénz, akkor infláció lesz, ami pedig szintén káros lesz a gazdaságra nézve. Vagyis, sem a túl sok, sem a túl kevés pénz nem jó.

A jegybank határozza meg a jegybanki alapkamatot, ami a nála a bankok által elhelyezett (kéthetes) betétekre vonatkozik.

Ha magasabb az alapkamat, jobban megéri a bankoknak a jegybanki számlákon parkoltatni a pénzt, és kevésbé éri meg kölcsönt felvenni. Ezért csak magasabb kamat mellett éri meg a bankoknak hitelt adniuk.

Ha alacsony az alapkamat, akkor a bankoknak jobban megéri hitelt kihelyezni, és hajlandóak alacsonyabb kamaton is kölcsönt adni, és így akkor a te lakáshiteled kamata, és törlesztője is alacsonyabb lesz. Az alapkamat meghatározásával tehát a jegybank hatást gyakorol a bankok hitelezési tevékenységére, és közvetve a teljes pénzmennyiségre is.

Úgy is tekinthetünk erre, mintha a jegybank szabályozná a pénz árát. Ha alacsony a kamat, akkor olcsó a pénz. Akkor sok pénz van. Ha magas a kamat, akkor drága a pénz, akkor nehéz pénzhez jutni. Minél olcsóbb a pénz, annál többen jutnak hozzá.

Ha például a jegybanki alapkamat 8% lenne, mint a 2007-es válság előtt volt, akkor aligha adnának nekünk 4%-os kamaton lakáshitelt.

Mivel azonban alig kapnak kamatot a jegybankpénzre, és a jegybankpénz szinte ingyen van számukra, ezért alacsony kamatok mellett is adhatnak kölcsön. Az olcsóbb hitel végül több hitelfelvételt jelent, hiszen kisebb a törlesztője. A több hitel, több pénzt jelent a gazdaságban.

További feladatok az MNB esetén

Ezen felül az MNB egyébként kutatómunkát, elemzői feladatokat is ellát, valamint a piac szabályozásában is fontos szerepe van. (A korábbi PSZÁF feladatait is átvette.)

Célja a pénzügyi stabilitás fenntartása, és a válságos időszakok mérséklése.

Ehhez kiszámítható, néhány százalékos inflációt szeretnének, – ami egyébként segítheti a gazdaságot – alacsony munkanélküliséget, és stabil, közepesen magas kamatokat.

Ez lenne az ideális, amennyire azt jelenleg tudni véljük.

A jegybank hatáskörébe tartozik a készpénz gyártása, a hazai fizetőeszköz árfolyamának stabilitása és megfelelő szinten tartása, ő vezeti a bankok számláit, és ő tud egyedül jegybankpénzt létrehozni is.

Elvileg a kormánytól független szervezetről van szó, gyakorlatilag azonban sok esetben inkább együtt dolgoznak, támogatják egymás munkáját. Igyekszem politikailag semlegesen kommunikálni, de nyilván a jegybankra is hatással vannak az ország politikai kérdései, és akár a vezetői is bizonyos szinten.

A lényeg tehát, hogy a jegybank az alapkamat meghatározásával közvetve tudja befolyásolni a gazdaságban keringő pénzmennyiséget, a kereskedelmi bankok pénzteremtésén keresztül.

A jegybank pénzteremtése

Lássuk, miként is működik pontosan a jegybankpénz nyomtatása, és mire kell neked figyelni, ha tudni akarod, mi történik.

A könnyebb érthetőség kedvéért, három csoportba soroltam, hogy miként szoktak pénzt teremteni a jegybankok.

1. Nyílt piaci műveletek

A jegybankok korlátlanul állíthatnak elő jegybankpénzt. Még csak kölcsön sem kell adniuk hozzá. Csak „bepötyögik egy számítógépbe”, és bumm, ott a pénz, méghozzá jegybankpénz.

A központi bankok a jegybankpénz bankokhoz történő eljuttatásával is tudják irányítani a gazdaságban lévő pénzmennyiséget. Ezzel ugyanis befolyásolni tudják a bankközi kamatlábat például. (Ugye ez az a kamat, amin a bankok egymásnak adnak kölcsön jegybankpénzt.)

Ha a bankok bajba kerülnének, és nem akarnának egymásnak hitelezni, vagyis, túl magas lenne a bankközi kamat, akkor beléphet a jegybank, és adhat kölcsön ő, ezzel lenyomva a bankközi kamatokat.

Sőt, ha a bankok tudják, hogy a jegybank pénzt fog nyomtatni, ha gond van, akkor szívesebben adnak kölcsön egymásnak is, mivel nem kell csődtől tartaniuk. Ugyanez igaz akkor is, ha több jegybankpénz van a bankoknál, hiszen akkor is szívesen adnak belőle kölcsön a másiknak.

Nyílt piaci műveleteken keresztül tehát a jegybank pénzt juttathat a bankoknak. Ezt általában például állampapírok megvásárlásával teszik.

Az állampapírok ugyebár kötvények, amik más néven, adósságok. A bankok vesznek állampapírt, a jegybank pedig megveszi azt a bankoktól, cserébe pedig jegybankpénzt ad. Az adósságokat tehát, valódi pénzre cseréli a jegybank. De más értékpapírokat is vásárolhat, akár vállalati kötvényeket, jelzálogleveleket, vagy például Japánban akár részvényeket is.

Azt érdemes látni, hogy a jegybank minden ilyen művelete piactorzító hatással bír. Ha a jegybank államkötvényt vásárol, akkor megnő a kereslet az államkötvényekre, vagyis azok kamata csökken.

A jegybanki vásárlás világszerte lenyomta a kötvényhozamokat, hiszen a semmiből teremtett pénzzel, semmilyen kötvény nem drága. Ha a jegybank frissen varázsolt pénzből vásárol részvényeket, akkor a részvényekre megnő a kereslet, a részvények ára felmegy.

Arról, hogy miért emelkedtek meg ennek hatására az ingatlan és részvényárak, a következő videókban még lesz szó.

2. Mennyiségi lazítás: Quantitative Easing

A quantitative easing, magyarul a mennyiségi lazítás. Ezt a kifejezést a 2007-es válság óta meglehetősen gyakran hallani a gazdasági sajtóban. De mit is jelent ez pontosan?

Valójában technikailag ez nem különbözik a nyílt piaci műveletektől, amiben más az a mérete, és ezáltal az elért piactorzító hatása.

Korábban az államok a gazdasági fellendülés közben megpróbáltak tartalékot képezni, leépíteni az adósságaikat, hogy amikor jön egy recesszió, akkor legyen miből költeni. A 2007-es válságnak azonban sok ország elég ramaty pénzügyi helyzetből indult neki. A kormányok már így is ki voltak költekezve, ezért a jegybankokra hárult a gazdaság fellendítése.

Innentől egy új, korábban nem látott világ jött, ahol a jegybankok korlátlan mennyiségben teremthetnek pénzt, és vásárolhatnak szinte bármit, ami eszükbe jut. A kamatok már nulla közelében voltak, ugye most is sok helyen Európában már negatív az alapkamat.

Nem volt már hova csökkenteni a kamatokat, de a kellő növekedés mégsem indult be, mert a cégek ilyen kamatok mellett sem akartak még több hitelt felvenni. Ezért más módon is kellett serkenteni a gazdaságot.

Ha a jegybank elkezd állampapírokat vásárolni, akkor azok kamata csökken. A többi befektetőnek nem fogja megérni állampapírt venni, hiszen a kockázathoz képest, alacsony lesz a kamata.

Így hát, más befektetés után néznek, például vállalati kötvényeket vesznek. Megnő az igény a vállalati kötvényekre, így azok kamata is csökkenni fog. Közvetett módon tehát a jegybanki pénzteremtés és állampapír-vásárlás megjelenik más eszközök árazásában is. Felmennek a kötvény, a részvény és az ingatlanárak is.

Azok a megtakarítók és cégek, akik rendelkeznek befektetésekkel, hirtelen gazdagabbak lesznek, hiszen a befektetéseik ára felmegy. Ez pszichológiailag is azt okozza, hogy az emberek gazdagabbnak érzik magukat, és könnyebben költenek.

Az eszközárak felpumpálásával a megtakarítók pénze is megnő. Akinek van három lakása bérbe adva, az örül, mert több vagyona lett, aki most akarja megvenni az első lakását, az meg szívja a fogát, mert háromszor annyi hitelt kell felvennie, hogy lakáshoz jusson.

Ezért tovább nőnek a társadalmi különbségek, és szegények szegényebbek, a gazdagok gazdagabbak lesznek. Ilyenkor félő, hogy társadalmi elégedetlenséget szül ez a helyzet.

3. Extrém megoldások

Mindez ideiglenesnek indult, egyszeri beavatkozásnak. Aztán egyre csak jöttek a lazítások, QE1 meg QE2, de mára már nevük sincsen.

Innentől már csak a képzelet szab határt annak, hogy miként lehet pénzt juttatni a gazdaságba. Ugye, a cégek sem tudnak végtelen hitelt felvenni, és a lakosság is igen feszített a hiteleket illetően az USA-ban. Hiába adnak még több ingyen pénzt a bankoknak, az nem hatékonyan csapódik le a vásárlásban, akkor pedig nem pörög a bevétel. Új ötlet kellett.

A koronavírus hatására például az amerikai kormány kitalálta, hogy a legjobb lenne közvetlenül az embereknek adni a pénzt, és az ő számlájukra kiutalni azt. Ez így remélhetőleg fogyasztásban fog lecsapódni.

Persze lesz, aki majd hiteltörlesztésre használja, ami nem jó, mert azzal csökken a pénzmennyiség. Lesz, akinek nincs szüksége rá, az majd befekteti részvényekbe például, ami megint csak a részvénypiacot fújja, de nem csapódik le fogyasztásban. De azért lesz az emberek egy jelentős része, aki elkölti, és az megjelenik valaki másnál bevételként.

Mindezt persze az állam finanszírozza, méghozzá az államadósság növelésével, hiszen adókból nem lehet, mert az pénzt vonna el az emberektől. (Éppen adni akarnak, nem elvenni.)

Az adósság miatt viszont „nem kell aggódni”, hiszen a jegybank bármikor megveszi az államkötvényeket, akár nulla közeli kamatokon is. Vagyis, a kormány és a jegybank szövetsége azt jelenti, hogy a kormány költhet bármennyit, a magas államadósság „nem probléma”, mert azt a jegybank nulla kamaton megfinanszírozza. Akkor, mondhatjuk azt is, hogy a kormány is annyi pénzt költ, amennyit csak akar?

Kvázi igen. Mindaddig, amíg a saját devizájában van eladósodva, amit korlátlanul tud teremteni, nem kell tartani az államcsődtől. Ez azért veszélyes, mert a politikus érdeke, hogy megnyerjék a választást, és ehhez szükséges, hogy sokat költsenek. Nem véletlen, hogy nem éppen a felelősségteljes költekezésről híresek.

Akár mínusz 10 vagy 50%-os kamaton is adhatna kölcsön a jegybank az államnak, akkor még vissza sem kéne fizetni a teljes összeget. Sőt, már most is ez van. ha jobban belegondolsz. Hiszen a kért kamat alacsonyabb, mint a valós infláció, vagyis reálértékben kevesebbet kell visszafizetnie az államnak, mint amit kölcsön kapott.

És ezzel el is érkeztünk egy fontos megállapításhoz, az pedig az, hogy a magas államadósságok miatt a kormányoknak érdeke az infláció, mert ezzel le tudják építeni az adósságukat reálértelemben.

A jegybanki mérleg

Most már ott tartunk, hogy a jegybankoknak csak elég kinyilatkozniuk, hogy beavatkoznak a gazdaságba, és a piacok máris emelkedni kezdenek. A 2020-as események jól tükrözik ezt. Amint a jegybankok bejelentették, hogy újabb gazdaságélénkítő pénzcsomagot terveznek, a piacok helyreálltak, és a tőzsde gyorsan újabb csúcsra emelkedett.

Érdemes tehát fél szemmel figyelni, de legalább meghallani és megérteni, hogy mit mondanak, és mit csinálnak a jegybankok. És itt van még egy fontos dolog, amit érdemes megérteni, az pedig a jegybanki mérleg jelentése.

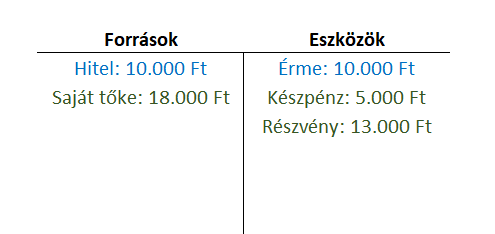

Egyszerűsített mérleg példa

A mérleg egy számviteli fogalom, és az eszközöket és a követeléseket mutatja, vagyis azt, hogy mim van, és azt miből vettem. Ha felveszek 10 ezer forint hitelt, és veszek egy ezüstérmét, akkor lesz 10 ezer forint tartozásom, és egy 10 ezer forintot érő eszközöm. A mérleg két oldala, mindig egyensúlyban van.

A normál gazdasági társaságokkal ellentétben a jegybank bármikor tud pénzt teremteni, így ő dönti el, hogy mekkora legyen ennek a mérlegnek a nagysága. A mérleg nagysága pedig kvázi megmutatja, hogy mennyi pénzt teremtett a jegybank.

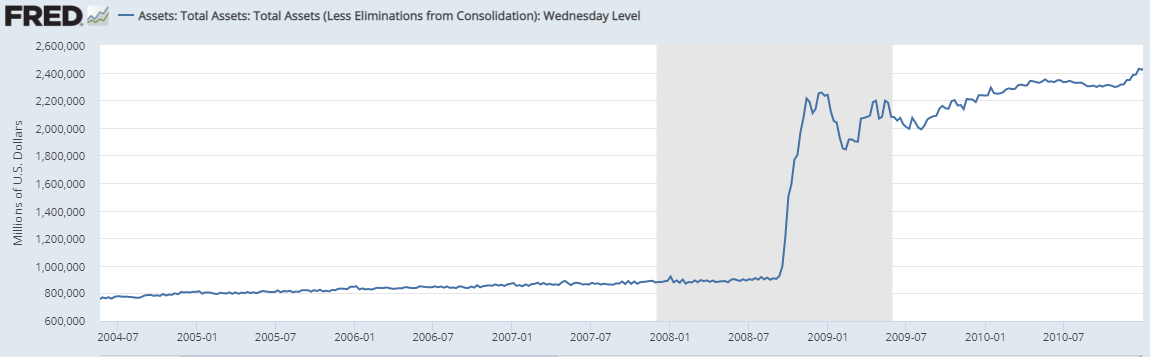

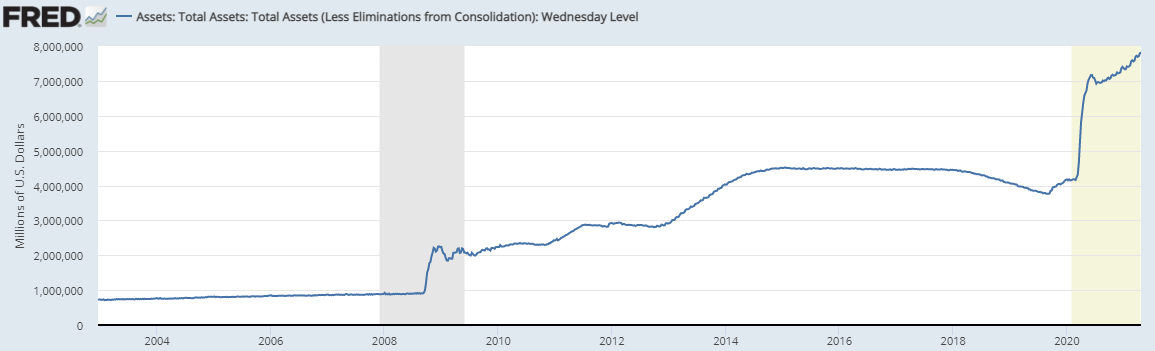

Ez a jegybanki mérleg a 2007-es válságot követően, az első mennyiségi lazítások után:

A korábban szinte teljesen egyenletes, lapos vonal egy óriási ugrást mutat, hirtelen a korábbi 800 milliárd dollárról 2000 milliárd fölé nőtt a mérleg. A növekedés nem állt meg itt, hiába mondták, hogy ez egyszer eset.

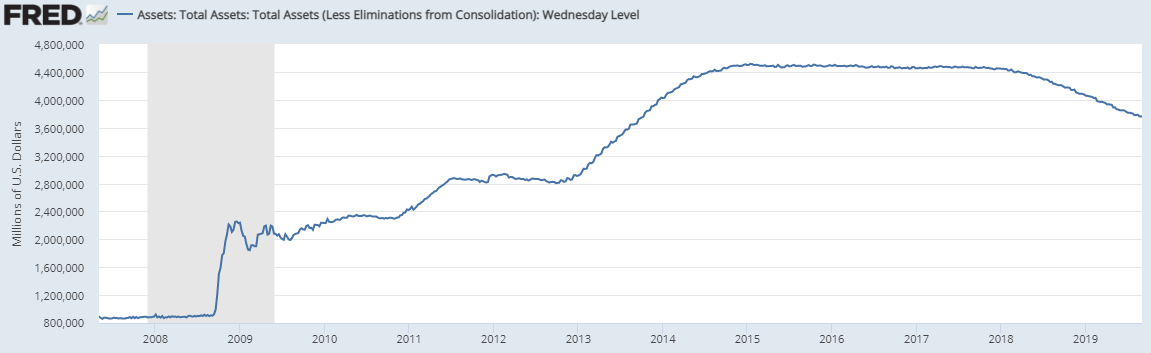

Itt tartottunk 2019-ben, amikor egy kicsit elkezdték összehúzni a mérleget, tartva az infláció megjelenésétől.

Ekkorra már a 2000 milliárd dollár helyett ennek duplája, mintegy 4000 milliárd volt a jegybanki mérleg. Az összehúzást keresztbe vágta a covid, helyette ez történt:

Azt mondhatjuk, hogy a jegybank mérlege 2021-re tízszerese annak, mint ami a 2007-es válság előtt volt.

Az egésszel a legnagyobb probléma, hogy senki sem tudja, hogy mindez hová fog vezetni. Nem úgy tűnik, hogy az egyre nagyobb államadósságok és egyre több pénz bepumpálása hatékony lenne, sőt egyre kevésbé az, és egyre radikálisabb eszközökhöz nyúlnak. A történelmi példák azonban sorra azt mutatják, hogy valahányszor fedezetlen pénzt kezdtek el nyomtatni az államok, idővel abból probléma lett az infláció miatt. (Ez persze jelenthet hosszú évtizedeket is.)

Nem véletlen, hogy egyre erősödnek azok a hangok, akik félnek az infláció elszabadulásától. Míg korábban lehetséges volt békeidőben felemelni a kamatokat és ezzel visszafogni a hitelezést, ez a mai adóssági szintek mellett lehetetlennek tűnik.

Ha emelnék a kamatokat, hirtelen megnőnének a nem fix kamatozású hitelek törlesztői, és az államadósság törlesztője is.

Ezért szorult be a világ az alacsony kamatok fogságába, ami nem egyelőre nem látszik enyhülni. Kérdés, hogy milyen mozgásterünk marad, ha egy újabb válsággal nézünk szembe, és ha egyszer meginog a hitelből épített kártyavár, annak milyen következményei lesznek.

Ezekről fog szólni e sorozat további része, és azt is megnézzük, hogy mit érdemes tenni egy ilyen helyzetben. Mind befektetőként, mind magánemberként, milyen stratégiák működnek. Ha tetszett ez a rész, akkor iratkozz fel alább, hogy ne maradj le a következő részről!

A jegybanki alapkamattal kapcsolatban lenne egy kérdésem. Magas jegybanki alapkamat mellett a bankok magasabb kamattal adnak hitelt, hiszen alacsonyabb hitel kamat mellett kevesebb lenne a hozamuk, mintha jegybanki betétbe fektetnének. Az előző cikkben viszont említetted, hogy a bankok valójában a semmiből teremtik a pénzt, amikor hitelt adnak. Ezek alapján viszont pusztán a jegybanki alapkamat emelése nem feltétlenül jelentkezne magasabb hitel kamatokban, hiszen a jegybankhoz gondolom csak jegybank pénzt tudnak befektetni, ami nem feltétlenül áll rendelkezésre, következésképpen rá lehetnek kényszerülve továbbra is alacsonyabb kamat mellett hitelezni.

Az alapkamat emelése nem közvetlenül hat a hitel és betéti kamatokra, ez igaz. (Kivéve azokat a változó kamatozású hiteleket, melyek referencia kamata ehhez kötött.) De a banki tartalékokra adott kisabb kamat, és a bankok forrásköltségének növekedése miatt a bankok is „árat emelnek”, a megnövekedett költségeket továbbhárítják az ügyfelekre. Ha a bank nem kap 3%-on hitelt 2 hétre, akkor egy magánszemély sem fog ennyiért 10 évre hitelt kapni. De az igaz, hogy nem direkt a kapcsolat.