Aki nyugdíjcélú megtakarításon gondolkodik gyakran teszi fel magának a kérdést, hogy mégis mennyi nyugdíja lesz, és mennyit kellene félretennie…

Ők már egy pénzügyileg tudatos réteg, hiszen ők azok, akik már egyáltalán gondolkodnak ezen a kérdésen.

Számolni szeretnének, sajnos mégis ők szívják meg sokszor. Az interneten található kalkulátorok ugyanis aligha adnak megbízható eredményeket!

Lássuk, miért nem bízhatsz az online nyugdíj- és nyugdíj megtakarítás kalkulátorokban!

1. Nem tudják, mennyi nyugdíjad lesz

A legtöbb kalkulátor azzal kezdi, hogy megbecsüli a várható nyugdíjadat. A helyzet viszont az, hogy ezt még akkor is nehéz lenne megmondani, ha minden korábbi évre egyesével meg tudnád pontosan adni, mikor mennyit kerestél.

Nem tudjuk ugyanis, hogy miként változnak majd a szabályok, és nem tudjuk azt sem, hogy a következő években miként fogsz keresni.

A legtöbb ilyen kalkulátor olyan ingyenes pénzügyi tanácsadói portálokon érhető el, ahol a cél, hogy eladjanak neked egy nyugdíjcélú megtakarítást, lehetőleg egy jó drága nyugdíjbiztosítást.

Innentől kezdve a kalkulátor pontossága másodlagos, a meggyőző ereje lesz a fő cél. Nem csoda, hogy ahány oldal, annyiféle eredményt fogsz kapni.

(Az egyik legnépszerűbb oldalon például havi 114 ezer forintos nyugdíj kiegészítéshez elég lehet 10 éven keresztül 77 ezer forintot félretenni. Ez eléggé sántít.)

Nem mondom, hogy ne számolgass ezekkel a kalkulátorokkal, de tudnod kell, hogy ezekre nem alapozhatsz!

Ha már közel vagy a nyugdíjhoz, és tényleg pontos számot akarsz kapni, akkor az ONYF hivatalos nyugdíj kalkulátorát tudod használni, amihez viszont bele kell tenned az időt, energiát.

Egyéb esetben inkább azt javaslom, hogy menj végig ezen a nyugdíjtervezési folyamaton!

2. Túl magas hozammal számolnak

Nem ritka, hogy a meggyőzés érdekében a weboldalak és a tanácsadók is hajlandóak bruttó hozammal számolni. A varázslat egyszerű:

Kiválasztanak egy az elmúlt 10 évben rendkívül jól teljesítő befektetési alapot (amit könnyű találni), és annak hozamával végigszámolják a jövőbeni éveket is.

Ezzel számos probléma van:

- A múltbeli hozam nem garancia a jövőre

- A korábban felülteljesítő alapokból lehetnek a jövő vesztes alapjai

- A piaci hozamok is változhatnak, ahogy az értékeltség nő

- Nem számolnak a kockázattal, ami a nem megfelelő portfólió elosztásból fakad

Visszatekintve a részvénypiaci és kötvénypiaci hozamokra nem túlzás azt állítani, hogy lehetséges elérni forintban 8-10%-os hozamokat. Ez rendben van.

De voltak olyan évtizedek még az amerikai tőzsdén is, amikor szinte semmi hozamot nem láttak a befektetők. Vagyis, az átlag hozam lehet magas, annak van egy változékonysága.

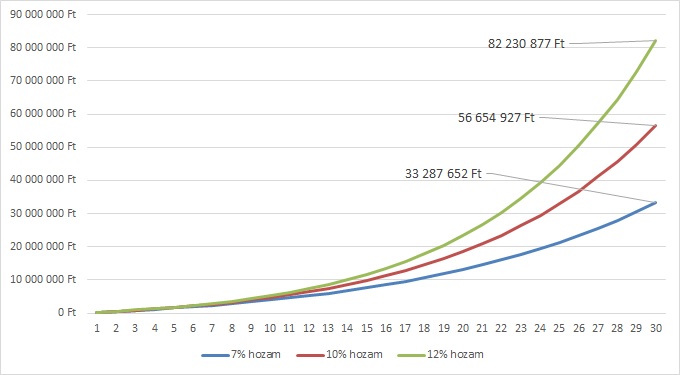

Íme, egy havi 20.000 forintos, azaz éves 240.000 forintos megtakarítás kamatos kamat számítása, ha a befizetéseket 3%-kal növeljük évente:

Látható, hogy milyen érzékeny a kalkuláció a beírt adatokra: néhány százalék plusz hozam, és hirtelen kétszer, vagy háromszor akkora vagyont tudnak kimutatni az ügyfélnek.

Ez kétségtelenül jó motiváció egyeseknek, azonban a nyugdíj tervezésnél fontos konzervatívan számolni, hiszen nem tudjuk, mit hoz a jövő.

A túl optimista számítások alulbecsülik a szükséges megtakarítást.

3. Nem számolnak inflációval

Nagyon jól néz ki 80 millió forint, ma. A pénz értéke azonban romlik, erről már írtam: Kinek érdeke az infláció, és tényleg hazudnak-e róla?

A 12%-os hozam mellé tételezzünk fel egy 4%-os valós inflációt. A 82.230.877 forint mai értéke, 4%-os inflációval korrigálva mindössze 25.353.314 Ft!

Hiába lesz tehát a bankszámlánkon 80 millió forint, ha közben minden négyszer annyiba kerül, valójában nem leszünk szuper gazdagok.

Érdemes inkább csak infláció feletti hozammal számolni, és akkor nem kell korrigálni a megtakarítást, sem a kapott eredményt.

A legkonzervatívabb számítás, ha egyáltalán nem számolunk hozammal és inflációval.

Ha valaki hajlandó tanulni a befektetésekről, és úgy gondolja, ennél magasabb hozamot is el tud érni, akkor 1-3%-os reálhozammal számolhatunk.

4. Nem számolnak a költségekkel

Az egyszerű kamatos kamat számítás másik hátránya, hogy nem számolunk a befektetéseink költségeivel. Márpedig ez egy kritikus szempont, főleg ha nyugdíj célra teszünk félre.

Arról már többször is volt szó, hogy az ingyenes pénzügyi tanácsadók azért mindig nyugdíjbiztosítást ajánlanak, mert ezen van kellően nagy jutalék, amiből meg tudnak élni.

Azonban éppen ezek a termékek a legdrágábbak is. Éves 1-2% költség vízválasztó lehet a nyugdíjunk tekintetében, mivel itt évtizedes távról beszélünk.

Ennek ellenére a legtöbb kalkulációs portál által ajánlott megtakarítási termék inkább 3-5%-os költségekkel dolgozik, amikkel nem számolnak megfelelően a kalkulátorok.

A Magyar Nemzeti Bank oldalán ellenőrizhetjük a teljes költségmutatókat (TKM). Ezek megmutatják, mekkora éves költségre lehet számítani az adott terméknél:

Az előző példánál maradva, ha a 12%-os hozam mellé egy 4%-os költség is társul, akkor a korábban számolt 25 millió forintos inflációval korrigált vagyonból már csak 12.203.834 Ft marad!

Vagyis, a nyugdíjra félretett pénzünk több mint felét képesek elvinni ezek a költségek!

Egy jó megtakarítási számla szerintem semmiképpen sem lehet drágább, mint éves 1,5%, ha azon adókedvezményt vehetünk igénybe, és maximum 1%, ha azon nincsen adókedvezmény. Ebben nem csak a számla költsége, de a befektetési alapok, és azok mögöttes költségei is benne kell, hogy legyenek.

Ilyen megtakarítási számla lehet egy NYESZ számla, vagy egy TBSZ számla + ETF kombináció.

5. Túl rövid élettartammal számolnak

Mivel fiatal koromban én is dolgoztam ingyenes pénzügyi tanácsadóként, tudom milyen ott ülni az ügyféllel, akit rá kell beszélni, hogy elkezdjen megtakarítani.

Ha azt mondod neki, hogy „Józsi Bácsi, félre kéne tenni havi 142 ezer forintot mától kezdve, hogy rendes nyugdíja legyen”, akkor szépen elküld melegebb éghajlatra. Ez sajnos demotiváló, és sokkal jobban hangzik, hogy elég most csak 5-10-15 ezer forinttal elkezdeni, és majd szépen teszegetünk még hozzá.

Így jelentősen nagyobb az esély a szerződéskötésre és a jutalékra! Csak közben hintába teszik az ügyfelet…

Az emberek fejében nincs ott folyamatosan a nyugdíj kérdés: eljött a tanácsadó, átbeszéltük, kötöttünk egy megtakarítást, és szépen elfelejtik. Közben azonban évek telnek el, amiket elpazarolnak úgy, hogy alulfinanszírozzák a nyugdíjukat.

A havi 10-20 ezres megtakarítási összegeket ráadásul még ilyen rémes kalkulációkkal is nehéz alátámasztani, ezért egy másik trükk, hogy a születéskor várható élettartammal számolnak, mintha eddig élnénk.

A gond azonban, hogy a születéskor várható élettartamban azok is benne vannak, akik 2 évesen meghalnak, így egy 65 éves már várhatólag ennél jóval tovább él.

A nyugdíjtervezésről szóló cikkemben írtam, hogy nyugdíjasként már 25% esélyünk lehet arra, hogy megéljük a 95 éves kort. (Egészséges életmóddal)

Az megint csak igen veszélyes, ha valaki 78 éves koráig tervez, és 76 évesen már úgy érzi, hogy vagy az időből fut ki, vagy a pénzből. Ezért megint csak a biztonság kedvéért, érdemes inkább 30 évvel számolni, mint nyugdíjban töltött idő.

Dehát, így meg óriási számok jönnek ki…

Az én számításaimmal egy gond van: túl nagy számok jönnek ki, és a legtöbben nem akarnak ilyen összegeket félretenni.

Ezt megértem, hogy nem könnyű megemészteni, de érdemes szembenézni a problémával, és nem a szőnyeg alá söpörni.

Igenis, össze lehet gyűjteni szép pénzeket, ha az ember odateszi magát. Ehhez viszont nem aludhatunk el éveket az életünkből.

Igenis, lehetséges akár 30-40 évesen nyugdíjba menni, és 10-15 év alatt össze lehet gyűjteni akkora vagyont, aminek a hozamából meg lehet élni.

Nem könnyű. Nem máról holnapra. Nem megy tanulás nélkül. Nem egy mágikus befektetési formula fogja megoldani az életed.

De racionálisan, okosan, tudományos alapokon haladva, ma már szinte bárki képes vagyont építeni.

Erről tartottam egy előadást, amit meg tudsz nézni ingyen, itt.

Szólj hozzá!