Mit is kell tudni a Babaváró hitelről?

Megéri felvenni? Mik a feltételei? Mi van, ha mégsem jön a baba?

Ebben a cikkben mindent megtalálsz a Babaváró hitelről, amit tudnod érdemes…

A Babaváró hitelt 2019. július elsejével lehetett legelőször megigényelni, és a tervek szerint egészen 2022. december 31-ig lesz lehetőséged igénybe venni. Nem véletlen, hogy a Babaváró hitel elképesztően népszerű, hiszen egy rendkívül előnyös konstrukcióról van szó…

Még akkor is megérheti felvenni, ha nem is terveztek gyermeket, hiszen állampapírba fektetve egy 10% feletti hozamot ígérő előtakarékosságként is használható.

Erről szól az alábbi videóm…

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

Fontos látnod azonban, hogy egy komoly pénzügyi döntésről van szó. Ezért képbe kell kerülnöd a feltételekkel, lehetőségekkel, kockázatokkal.

Lássuk, mit kell tudni a Babaváró hitelről.

Babaváró hitel tudnivalók

A Babaváró hitel feltételeit tartalmazó jogszabály a 44/2019. (III. 12.) Korm. rendelet a babaváró támogatásról.

Mivel elég bonyolult a megfogalmazás, alább kigyűjtöttem, mit kell tudnod…

A Babaváró hitel egy:

- Maximum 10 millió forintos,

- Maximum 20 évre felvehető,

- Havi maximum 50.000 Ft törlesztőrészlettel bíró,

- Állami kedvezményeket élvező,

- Szabad felhasználású,

- Forintban fizetendő kölcsön,

- Mely ingatlanfedezet nélkül felvehető.

A Babaváró hitel tehát számos célra felhasználható: kiválthatod a meglévő hiteledet, felújíthatod a lakásodat, sőt lakáshitel önerejeként is felhasználhatod a felvett összeg maximum 75%-át. Természetesen el is költheted „csak úgy” – ezt azonban, nagyon nem ajánlom.

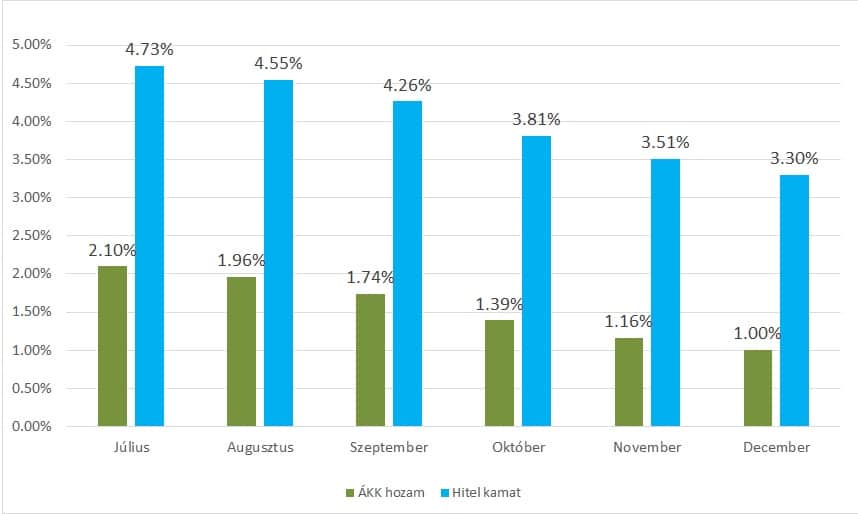

A hitel kamatát is az említett kormányrendelet szabályozza. A kamattámogatás időszaka alatt a hitel kamata nem lehet magasabb, mint az Államadósság Kezelő Központ által havi rendszerességgel közzétett – utóbbi 3 hónapban tartott – 5 éves névleges futamidejű államkötvény aukcióin kialakult átlaghozamok 130 százalékának 2 százalékponttal növelt értéke.

Az elmúlt hónapokban kialakult Babaváró Hitel kamatok

Az állampapír-átlaghozamot az ÁKK Zrt. a honlapján minden naptári hónap harmadik munkanapjáig közzéteszi, mely a következő hónaptól érvényes.

Itt találod a fenti linkre kattintva:

Az Excelt letöltve, ezt a sort kell nézni:

A babaváró hitel különlegessége, hogy az állami kedvezmények miatt jelentősen kedvezőbbb, mint a hagyományos kölcsönök vagy lakáshitelek. A kedvezményes konstrukciót a mostani információk szerint 2022. december 31-ig lehet igénybe venni.

Lássuk, milyen kedvezmények járnak hozzá.

A Babaváró hitel kedvezményei

Bár az alacsony kamatkörnyezet miatt jelenleg egyébként is rendkívül vonzó kamata lenne ezeknek a hiteleknek, az állam ráadásul támogatást is ad. Két kedvezmény vonatkozik a Babaváró hitelre, ami miatt számos esetben érdemes élni a felvételével, még akár akkor is, ha egyébként nem szorulunk kölcsönre.

1. A kamattámogatási kedvezmény

Az egyik ilyen kedvezmény, hogy az első 5 évben az állam átvállalja a kamatfizetést: ezt nevezzük kamattámogatásnak. Ettől még a törlesztőrészletet fizetni kell, de azok teljes egészében a felvett hitelt törlesztik, nem tartalmaznak kamatokat. Így, ez egy jóval kedvezőbb hitel, mint a piacon elérhető egyéb konstrukciók, legalább is, az első 5 évet tekintve.

Az, hogy pontosan mennyi a kamattámogatás összege attól függ, hogy a hitelfelvétel pillanatában mekkora lenne egyébként a hitel kamata. (Mivel ezt kapjátok meg támogatásként.)

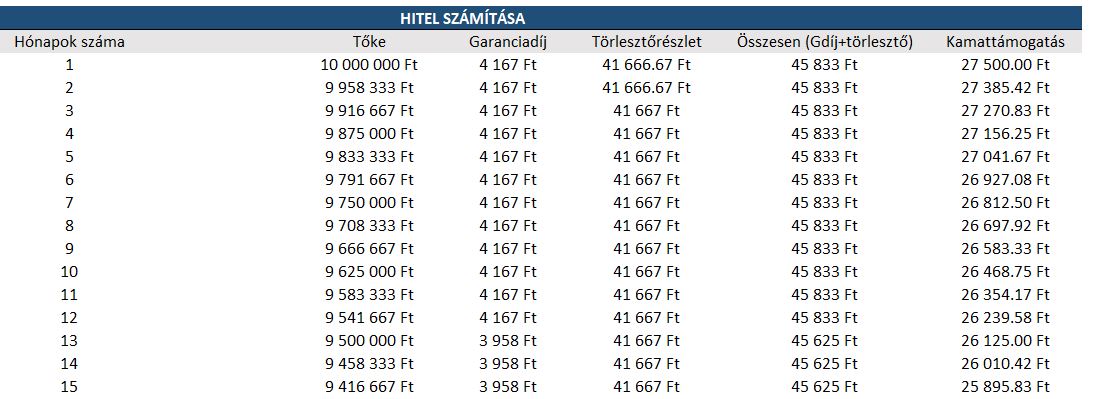

A kamattámogatás számítása viszonylag egyszerű: veszed a hó végi tőketartozást, megszorzod az éves kamat 12-ed részével, és az így kapott havi kamatokat összeadod.

Egy 10 millió forintos, 20 éves hitel törlesztési táblázata (első 15 hónap)

Ha 5 éven belül gyermeketek születik, vagy örökbe fogadtok, akkor a hitel végig kamatmentes marad. De…

Mi van, ha nem születik gyermek?

Ha azonban nem születik gyermeketek, és nem is fogadtok örökbe, a hitel felvételétől számított 5 éven belül, akkor a kapott kamattámogatást vissza kell fizetnetek. Ezt 120 napon belül, egy összegben, a hitelt nyújtó bankon keresztül kell megtenni.

Ugyanez igaz akkor is, ha elváltok, ha már egyikőtök sem lakik Magyarországon, vagy ha a gyermek, akire a támogatást kaptátok már nem lakik veletek.

Ennek a fizetési kötelezettségnek az összege a havi kamattámogatások összegével egyenlő. Egy 20 éves, 10 milliós hitel esetén az 5. év végén ez 1.447.188 Ft-os fizetési költelezettséget jelent.

Bizonyos esetekben ez alól lehet felmentést kapni méltányosságból: megváltozott munkaképesség, vagy meddőség esetén. Rossz anyagi helyzetre hivatkozva pedig lehet kérni 24 hónapos részletfizetést.

A hitel kamata ezt követően megnő, és az ÁKK 5 éves névleges futamidejű államkötvény aukcióin kialakult átlaghozamok 130 százalékának 5 százalékponttal növelt értéke lesz. (Az akkori hozamok alapján kerül majd kiszámításra, így előre nem tudjuk, mennyi lesz ez a kamat. Becslésnek használhatsz például 7-9%-ot.)

Nézzük a másik támogatást…

2. A gyermekvállalási támogatás

Akiknek a hitelfelvételt követően, vagy a rendelet hatálybalépését követően születik a második, vagy harmadik gyermekük (vagy fogadnak örökbe), kérhetik a tartozás részleges, vagy teljes elengedését.

A gyermekvállalási támogatás gyakorlatilag a fennmaradó tartozás 30%-ának (második gyermek esetén), vagy egészének (harmadik gyermek esetén) elengedését jelenti.

Továbbá, minden gyermek után 3 évre felfüggesztik a tartozást, így ideiglenesen megszűnik a fizetési kötelezettség. (A tartozás pedig addig is, inflációval „értéktelenedik”.)

Ez egy kedvező feltétel, ugyanis ha úgy veszitek fel a hitelt, hogy már útban van a baba, és megérkezik három éven belül a második, majd újabb három éven belül a harmadik gyermeketek, akkor úgy kaptok 10 millió forintot, hogy egyszer sem kellett törlesztőrészletet fizetnetek. Ekkor a teljes 10 milliót megkapjátok gyakorlatilag állami támogatásként.

A babaváró hitelnél tehát nem számítanak a meglévő gyerekek! Kivétel, ha más házasságból születtek: ekkor ugyanis jön egy feltétel, miszerint csak az egyik igénylőnek lehetnek gyerekei, és a másik házasfélnek az első házasságában kell élnie.

Természetesen egy gyermek után csak egy alkalommal lehet igényelni a gyermekvállalási támogatást.

Láthatod, hogy igen sok esetben megéri a Babaváró hitel, hiszen gyermek nélkül is kamatmentesen használhatod 5 évig a pénzt. Egy gyermek esetén már a teljes futamidő alatt kamatmentes lehet az összeg, valamint 3 évig szüneteltethető a törlesztés. Kettő és három gyermek esetén pedig a tartozás részlegesen, vagy egészben elengedésre kerül.

A támogatást egyébként a magzat 12 hetes korától lehet igényelni.

Nézzük, milyen feltételek szükségesek a Babaváró hitel igényléséhez!

A Babaváró hitel feltételei

Az igénylésnek alapvetően két dolog szabhat határt. Egyrészről vannak feltételek, melynek a kormányrendelet szerint kell megfelelnetek, másrészt – hitelről lévén szó – valamilyen mértékű hitelképességet kell igazolni a bank felé.

Lássuk a Babaváró hitel feltételeit sorban…

Garanciadíj, kezességvállalási díj

Fontos, hogy a nagyon kedvező feltételek mellett egy úgynevezett kezességvállalási díjat is meg kell fizetned. Ez annak a díja, hogy az állam kezességet vállal a hiteledért a bankok felé.

Ez a fennálló tartozásod 0,5%-a, ami az adott hitelintézet felé törlesztendő havi díjad összegét növeli. A bankod ezt minden év elején ki fogja neked számolni.

Ha például 10 millió forintot veszel fel, akkor az első évben ez 50.000 forintot jelent, tehát havi 4.167 Ft-ot jelent a kamatmentes törlesztőn felül.

Ez évente csökken némileg, ahogy csökken a tőketartozásod…

A hitel törlesztője tehát kiszámolható úgy, hogy:

(Felvett hitelösszeg / Futamidő hónapkban) + (Év eleji tőketartozás * 0,5%) / 12

Egy 10 millió forintos, 20 éves hitel esetén ez:

(10.000.000 Ft / 240) + (10.000.000 Ft * 0,5%) / 12 = 41.667 + 50.000/12 = 41.667 + 4.166 = 45.833 Ft

Babaváró hitel jogszabályi feltételek

A Babaváró kölcsönt csak házaspárok igényelhetik. Ezen kívül feltétel, hogy a feleség 18 és 40 év közötti, tehát 41 évesen már nem igényelhető a kölcsön.

A házastársak közül legalább az egyik félnek legalább 3 éve folyamatos (max. 30 nap megszaktás) TB biztosítással kell rendelkeznie, vagy ugyanezen idő alatt felsőoktatási tanulmányokat kellett folytatnia. Ezeket kiváltja, ha egy más országban, ezeknek megfelelő jogviszonnyal rendelkezett az illető.

Ha a házaspár egyik tagja legalább egy gyermeket nevel, akkor legalább valamelyik házastársnak az első házasságában kell élnie. Kivétel ez alól az özvegyüléssel megszűnt házasság.

Mindkét félnek magyar állampolgárnak kell lennie, kivétel ez alól a jogszabály 4. § f) pontjában felsorolt esetek.

A Babaváróból KIZÁRÓ feltételek

Az alábbi feltételek teljesülése esetén NEM vehető igénybe a Babaváró kölcsön, így a támogatások sem:

- Egyik félnek sem lehet az állami adóhatóságnál nyilvántartott köztartozása,

- Egyik félnek sem lehet a KHR-ben nyilvántartott tartozása, kivéve, ha a késedelmes tartozás teljesítése már, az elmúlt 1 ében megtörtént.

- Kizárást jelentenek bizonyos bűncselekmények, amenyiben azok jogkövetkezményei még nem évültek el. Ha érint, akkor ezekről részletesen a kormányrendelet mellékletéből tájékozódhatsz.

- Nem állhat fenn olyan körülmény, amely ellehetetleníti a közös gyermekvállalást

- Ha már valaki igényelte a Babavárót, akkor azt nem igénylheti újra.

Ezen felül, a bankok az általános belső szabályaik szerint hitelképesség vizsgálatot végeznek, és ez alapján elutasíthatják a hitelkérelmet.

A hitelképesség feltételei

A hitelképesség vizsgálatot a bankok egyéni módszerek alapján végzik, így elképzelhető, hogy az egyik banknál kapunk hitelt, míg a másiknál nem.

A bankok jellemzően olyan feltételeket vizsgálnak, mint például: munkaviszony típusa és hossza, a jövedelem nagysága, iskolai végzettség, korábbi hitelek visszafizetése, életkor, vagy cselekvőképesség. (Az egyes bankok elvárásairól az igénylés résznél találsz összehasonlítást.)

Ezen kívül minden hitelre egyetemlegesen vonatkoznak a „Jövedelemarányos Törlesztőrészlet Mutató” szabályai. Ez kimondja, hogy a jövedelmünk maximum hány százaléka lehet az összes hitelünk törlesztője, összesen. (Ide értve a fel nem használt hitelkeretek 5%-át is, mint például hitelkártya esetén.)

JTM korlátok a különböző hitelek esetén

A táblázat alapján tehát az összes törlesztőrészlet nem lehet magasabb, mint a fizetsünk 40-50%-a. A Babaváró hitel esetében a kamattámogatással csökkentett törlesztőrészletet kell figyelembe venni, ami maximum 50.000 forint lehet. Az igazolt jövedelem összejöhet a házaspár összesített jövedelméből is.

A legtöbb bank a munkabérből, vagy vállalkozásból származó jövedelmet, illetve a nyugdíjat fogadja el elsődleges jövedelemként, viszont emellett figyelembe vesznek bizonyos másodlagos jövedelmeket is. (Pl.: osztalék, ingatlan bérbeadás, GYES, GYED, CSED, családi pótlék.)

Ezek alapján alighanem már látod, hogy megfelelsz-e vagy sem. A kérdés, hogy számodra megéri-e egyáltalán élni ezzel a lehetőséggel.

Vizsgáljuk meg ezt a kérdést részletesebben…

Kinek éri meg a Babaváró hitel?

A feltételeknek megfelelő házaspárokat alapvetően három csoportra oszthatjuk, és ezek alapján lehet megmondani, hogy kinek éri meg, és kinek nem éri meg felvenni a Babaváró hitelt.

Ez a három csoport a következő: akik biztosan akarnak gyermeket, akik nem tudják, hogy akarnak-e gyermeket, és akik nem akarnak gyermeket.

Lássuk…

1. Ha nem akarsz gyermeket

A Babaváró hitelt még akkor is megérheti felvenni, ha nem akarsz gyermeket.

Ennek oka, hogy az első 5 évben a fix kamatozás alacsonyabb, mint az állampapírokban garantáltan elérhető hozam. Vagyis, a hitelt felvéve, azt befektetve, elvileg garantált haszonra tehetsz szert. Részvényekbe, ingatlanba vagy más kockázatosabb befektetésekbe semmiképp ne gondolkodj!

A cikk elején látható videómban részletesen beszélek erről. Egy kalkulátort is készítettem hozzá, amivel számolni tudsz: Babaváró hitel hozam kalkulátor. (Jobb klikk, mentés másként.)

A manőver nem kockázatmentes! Egy csomó macera, költség, és kockázat felmerül: államcsőd, fizetésképtelenség, jogszabályváltozás, kamatadó, stb.

Ha nagy valószínűséggel nem akarsz gyermeket vállalni a következő 5 évben, akkor szerintem nem érdemes a tűzzel játszani. Nagyjából havi 10 ezer forintot nyersz vele, de cserébe egy 10 milliós adósságot vállalsz fel.

2. Ha lehet, hogy akarsz gyermeket

Ebben az esetben a kérdés még kevésbé fekete-fehér. Neked is javaslom, hogy nézd meg a fenti videót, hiszen sokat segít a hitelfelvétel + befektetés megértésében.

Itt az a helyzet, hogy dönthetsz úgy, hogy vársz, míg tisztul a kép. (2022 decemberig van időd!)

De dönthetsz úgy is, hogy belevágsz, ekkor pedig a legrosszabb esetben az egyes opció lép életbe. Ekkor az összeget viszont csak is garantált hozamú befektetésre érdemes felhasználni, mert nem tudni mekkora kamatot kell majd fizetni, ha letelik az első 5 év. Fontos, hogy vissza tudd fizetni, ha nem jön össze a gyerkőc.

Ha nem vársz, annak előnye, hogy most rekord alacsony kamaton kaphatod meg a hitelt, vagyis akkor is elég jól járhatsz, ha nem születik meg a gyermek.

De még mindig, havi 10 ezer forinról beszélünk, és egy kockázatos ügyletről. Szerintem, ha nem 80%, vagy a feletti az esélye, hogy lesz gyerkőc, inkább hagyd ki.

3. Ha tuti lesz gyermek

Ebben az esetben a Babaváró hitel nagy buli.

Gyakorlatilag mindenkinek érdemes felvennie, aki ebbe a csoportba tartozik.

De mihez kezdj a hitellel?

- Ha van meglévő hiteled, akkor fizesd bele abba! A legnagyobb kamatozásúval kezdd!

- Ha egyébként is kell lakásra, akkor finanszírozhatod ebből, lakáshitel helyett / mellett!

- Ha nincs szükséged hitelre, akkor tedd be állampapírba!

- De ne szórd el fogyasztási cikkekre, vagy új autóra! Attól, hogy könnyen jön, még ugyanúgy becsüld meg!

Ha a gyermekvállalás egészségügyi okokból hiúsul meg, akkor nem szűnik meg a kamattámogatás, és nem is kell az igénybe vett összeget visszafizetni. Így kockázatod nem sok van.

Bár a válás és a külföldre költözés még mindig keresztbe húzhatja a számításaidat, így fontos, hogy tisztában legyél a fenti szabályokkal!

Semmiképp se hozz elhamarkodott döntést!

Most pedig, ha úgy döntesz, igényelni szeretnéd, lássuk, mi ennek a módja…

A Babaváró hitel igénylése

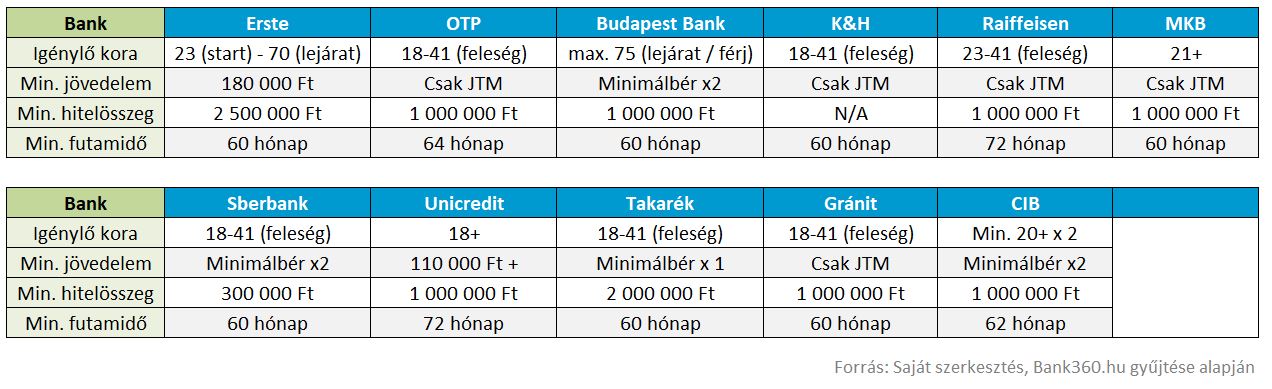

A hitelt megigényelheted a legtöbb nagyobb banknál. Ahogy írtam, a feltételek eltérőek lehetnek.

Az alábbi táblázatba kigyűjtöttem a Bank360 gyűjtése alapján a legfontosabb feltételeket, és különbségeket a Babaváró hitelt közvetítő bankok feltételeiben:

Melyik banknál, kik igényelhetik a babaváró hitelt?

*A K&H Bank esetén az összeg legalább 51%-át ingatlanvásárlásra kell felhasználni, így például a 100%-os állampapírvásárlás nem lehetséges.

A bankok a jogszabály szerint kötelesek 10 napon belül elbírálni a hitelkérelmet, de akár néhány munkanap alatt is megkaphatod a hitelt. Tehát, itt nem kell akár több hónapot várnod, mint egy jelzálog hitel esetén, mivel a Magyar Állam kezességet vállal a hiteledért.

A hitelbírálat elutasítása esetén a bank írásban kell, hogy tájékoztasson, és meg kell indokolja, miért utasította el a kérelmedet. A hitelintézet a kölcsönkérelem elbírálásáért és a kölcsön folyósításáért díjat, költséget vagy egyéb ellenszolgáltatást nem számíthat fel.

A hitelek és a támogatás ügyében a járási hivatalok, illetve a Főváros Kormányhivatala az illetékesek, itt lehet fellebbezni is a bankok elutasítása ellen, csatolva az elutasításról szóló dokumentumot.

Igényléshez szükséges dokumentumok

A Bank360 összeállította a babaváró hitel igényléséhez szükséges dokumentumok és igazolások listáját:

-

Személyes iratok: érvényes személyi igazolvány/jogosítvány/útlevél, lakcímkártya és adóazonosító.

-

30 napnál nem régebbi jövedelemigazolás: ezt a munkáltatótól kell kérni, vállalkozóknak pedig a NAV-tól.

-

Bankszámlakivonat: bankváltás esetén netbankból letölthető, a bankok gyakorlatától függően 1-3 hónapra visszamenőleg lesz szükség az adatokra.

-

3 év TB jogviszony igazolás: A területileg illetékes járási hivataloknál lehet kikérni az igazolást, ahol egészségbiztosítási pénztári feladatkörben is eljárnak. Az ügyintézési idő maximum 8 nap, amihez hozzáadódik a postázás ideje. A bankok csak a NEAK által 2019. július 17-én közzétett formátumú TB jogviszony igazolást fogadják el.

-

Házassági anyakönyvi kivonat: ezt a dokumentumot minden házaspár megkapja az esküvő után, így ezt otthonról kell bevinni a bankba. Az engedékenyebb bankoknál elég lehet nyilatkozni a házasságról.

-

Várandósgondozási kiskönyv: ezt értelemszerűen akkor kell bemutatni, ha már várandós a kismama. Az igazolást a terhességről a szakorvos állítja ki, ez alapján a kiskönyvet pedig a területileg illetékes védőnő.

-

A büntetlen előéletről és a köztartozás mentességről csak egy nyilatkozatot kell aláírni. Nem kell erkölcsi bizonyítványt sem NAV igazolást kérni a köztartozás mentességről.

A babaváró hitel igénylést a választott bankfiókban tudod benyújtani, ahol a Babaváró támogatásra vonatkozó igénylő lapot is ki tudod majd tölteni.

Ha tehát úgy érzed, neked való ez a konstrukció, akkor első körben érdemes kiválasztanod a megfelelő bankot, majd oda személyesen befáradni. Akár közvetítői segítséget is igénybe tudsz venni. Érdemes megnézni a bankok ajánlatait, azok ugyanis különböző kedvezményekkel csábítják magukhoz az ügyfeleket.

Bár a költség mindenhol nulla, a kamat pedig mindenhol egységes, az igénylés feltételei, az akciók eltérnek.

Mielőtt azonban belevágsz, még egyszer nézzük át, milyen veszélyei vannak a Babaváró hitelnek…

Babaváró hitel veszélyei

Bármilyen kiváló lehetőségről is legyen szó, amikor hitelt kell felvenned, annak megvannak a maga veszélyei.

-

Ha az igénylés után 5 éven belül nem születik legalább egy gyermeked,

-

vagy egyikőtök sem neveli a saját háztartásában a támogatott kiskorú gyermeket,

-

vagy egyikőtök sem rendelkezik Magyarországon állandó lakcímmel,

akkor a teljes kamattámogatási összeget vissza kell fizetned egyösszegben.

Ezt a feltétel megszűnésének időpontjától számított 120 napon belül kell megtenned. Ennek összege – ahogy fentebb már számoltuk – 1,5 millió forint körül alakul a jelenlegi kamatkörnyezettel számolva.

Miután pedig visszafizetted a kamattámogatás összegét, egy 5 éves kamatperódusú személyi kölcsönnel fogsz rendelkezni, mely kamata magasabb lesz, ekkor ugyanis 5 százalékpontot adnak már az 5 éves állampapírok hozamának 130%-ához.

Éppen emiatt lehet veszélyes úgy igényelned a babaváró hitelt, hogy nem terveztek gyermeket.

10 gyakori kérdés és válasz

A következőkben megtudhatod azokra a kérdésekre a választ, amely a legtöbb leendő babaváró hitelt igénylő fejében felmerül.

1. Mely bankoknál lehet igényelni?

A legtöbb nagyobb banknál igényelhető. A következőkben biztosan megigényelheted: Erste Bank, OTP Bank, Budapest Bank, K&H Bank, Raiffeisen Bank, MKB Bank, Sberbank, UniCredit Bank, Takarék Csoport, Gránit Bank, CIB Bank.

2. Milyen plusz költségekkel kell számolnom?

Itt nincs hitelbírálati díj, nincs folyósítási díj, illetve még az előtörlesztési díjat is elengedik, ha legalább egy gyermek megszületett, vagy a hiteltartozás kevesebb, mint 50%-a kerül előtörlesztésre. Viszont van kezességvállalási díj, ami a fennálló tőketartozás 0,5%-a évente. (10 millió Ft felvétele esetén az első évben ez 4.167 Ft havonta.)

3. Lehet mellette más hitelem is?

Igen, a bankok fogják megvizsgálni a hitelkérelmed, és meg kell felelned az aktuális jövedelemarányos törlesztőrészlet mutató (JTM) szabályainak.

4. Beleszámít a 20 éves futamidőbe a szüneteltetés?

Nem számít bele, a gyermek születése után kérvényezhető 3 éves szüneteltetés a 20 éves futamidőn túl lesz érvényes.

5. Mi történik válás esetén?

Válást követően megszűnik a kamattámogatás, és a fennmaradó tartozásból piaci kamatozású személyi kölcsön lesz.

6. Mi történik, ha az egyik fél elhalálozik?

Haláleset bekövetkezése után a fennmaradó tartozás piaci kamatozású személyi kölcsön lesz, és a kamattámogatás visszafizetésére felmentés kérvényezhető.

7. KHR listán lévők is igényelhetik?

Igen, amennyiben passzív státuszod van a KHR listán. Viszont ez nem jelenti azt , hogy biztosan meg is kapod, ugyanis a hitelbírálat a bankok hatáskörébe tartozik, és dönthetnek úgy, hogy nem kapod meg. Ez esetben még próbálkozhatsz más bankoknál.

8. Mi történik, ha külföldre költözünk?

Ha mindkét házastársnak megszűnik a magyarországi lakcíme, akkor a teljes támogatást vissza kell fizetni. Ha csak az egyik félnek, akkor nem lehet szüneteltetni a törlesztést.

9. Élettársi kapcsolatban élőként is igényelhetjük?

Nem, kizárólag házasok vehetik igénybe.

10. Elváltként is igényelhetem?

Igen, amennyiben újra megházasodsz. Ha már van gyermek, akkor legalább az egyik házastársanak ennek kell lennie az első házasságának.

Összefoglalás

A babaváró hitel egy kiváló lehetőség azon fiatalok számára, akik családalapítás előtt állnak. 10 millió forintot kaphatsz, amelyre egy gyermek születése esetén már nem is kell majd kamatot fizetned, mivel azt az állam átvállalja. Két gyermek esetén még a teljes összeg 30%-át is elengedi az állam, míg három gyermek születése esetén megszűnik a tartozásod.

Mivel az állam vállal kezességet a hitel után, nincs szükség jelzálogra, így az ügyintézés is sokkal gyorsabb. Ráadásul a pénzt bármire elköltheted. Viszont ezt a hitelt is egy banknál kell majd megigényelned. Akkor is megkaphatod a pénzt, ha minimálbért kerestek, viszont elképzelhető, hogy nem a maximális 10 millió forintot. A bankok egyénileg bírálják el a hitelfelvételt.

Összességében akkor javaslom, hogy élj ezzel a lehetőséggel, ha valóban családot szeretnél, és hamarosan lesz gyermeked.

Amikor pedig megvan a pénz, kizárólag előremutató célokra fordítsd az összeget. Például meglévő hitel végtörlesztése, ingatlan vásárlás, befektetés a gyermeked jövőjébe, vagy a nyugdíjadba.

Amennyiben érdekelnek más támogatási lehetőségek, olvasd el ezt a cikkemet, ahol összegyűjtöttem neked az összes jelenleg elérhető támogatást: Családi támogatások Magyarországon 2019-ben. Itt a teljes lista!

Szerinted milyen célokra érdemes felvenni a Babaváró hitelt? Érdemes befektetési céllal bevállalni?

Szia Ádám,

Nekem nem egyértelmű, hogy csak az jogosult a felvételére, akinek még egyáltalán nincs gyereke? A mi házasságunkban már van egy 10 éves gyerek. Akkor mi jogosultak vagyunk – e vagy nem?

Ennél a támogatásnál nem számít, hogy melyik félnek, hanyadik házassága lesz, amennyiben nincs még gyermek a családban

Abban az esetben viszont, ha van, akkor legalább az egyik félnek ennek kell lennie az első házasságának.

„3 év TB jogviszony igazolás” – mi van, ha a házaspár nem élt Magyarországon, csak nemrég telepedett le (kevesebb mint 3 éve) így TB-t sem fizetett. Akkor nem igényelhető a kölcsön?

Szia,

Mi a helyzet abban az esetben, ha az igénylés során a feleség már elmúlt 12 hetes (jelen esetben 18 hetes) és ezt nem jelzi a bankba igénylés során. (úgy tudom, hogy a bankok kevesebb jövedelemmel számolnak így)

Ennek van valami szabálya?

Arra gondoltuk, hogy a hitel elbírálása után jeleznénk a bank felé, hisz a babavárónak épp az a lényege, hogy baba szülessen 2019.jul.1 a szerződés megkötése után.

Köszönöm válaszát.

Mondhatja-e a bank, hogy nem tud 10.000.000,- Ft-t adni csak pl: 4.000.000.-Ft-t, annyin igényeltek, hogy nincs több?

Nagyon hasznos, minőségi és profi összefoglaló! Köszönjük Ádám!

Szia

Azt értem, hogy az állam vállal kezességet és nincs jelzálog. De mégis érdekelne, hogy ha nem teljesül a havi részletfizetés milyen következményekkel jár? Mert azt nem hiszem el, hogy egy ilyen fizetésképtelenség fennállás esetén az állam nem kéri vissza valamilyen formában a pénzt.

Válaszod előre is köszönöm.

Szia, ugyanúgy be fogják hajtani, mint más tartozásokat. Letiltják a fizetésed például. Nem érdemes ezzel játszani.

Üdvözlöm

KHR tartozással hogyan lehet babavárót igényelni,az egyik félnek még régi devizahitele volt.

A felsorolt bankok közül mindegyiknél feltétel hogy ne legyen a listán sajnos.

Kedves Ádám!

Ha egységes a kamat minden banknál, akkor miért van , hogy a bankok oldalán a teljes visszafizetendő díj nem egyezik meg?

Köszönöm a választ!