Inkább albérlet, vagy lakáshitel felvétel, és saját lakás vásárlása? Sokakat foglalkoztat ez a kérdés, ezért készítettem egy ingyenes kalkulátort. Az albérlet, vagy saját lakás kérdéssel kapcsolatban számos véleményt és ellenvéleményt olvashatunk, és még gyakran a szakértők között sincsen egyetértés.

Most viszont igyekszem pontot tenni az „albérlet, vagy saját lakás” kérdés végére: íme, egy kalkulátor, amivel kiszámolhatod magadnak, melyik éri meg neked jobban!

Klikk ide, és elküldöm neked a kalkulátort!

Ahány ember, annyi féle. Teljesen más helyzetben van egy fiatal házaspár, akik gyermeket szeretnének vállalni, és egy egyetemista, aki csak 5 évig lakni szeretne valahol. Éppen ezért nem lesz mindenkinek jó választás az albérlet, ahogy a saját lakás vásárlása sem. A kérdés különösen fontos, hiszen a lakáshitel felvétele igen magas kockázatot hordozhat magában.

Ahány ember, annyi féle. Teljesen más helyzetben van egy fiatal házaspár, akik gyermeket szeretnének vállalni, és egy egyetemista, aki csak 5 évig lakni szeretne valahol. Éppen ezért nem lesz mindenkinek jó választás az albérlet, ahogy a saját lakás vásárlása sem. A kérdés különösen fontos, hiszen a lakáshitel felvétele igen magas kockázatot hordozhat magában.

Ebben az útmutatóban részletesen végigvesszük a kérdéshez kapcsolódó érveket, költségeket, kockázatokat. Ha a letölthető „Albérlet vagy saját lakás” kalkulátort szeretnéd jobban megérteni, akkor pedig az alábbi videóban egy példán keresztül kiszámoljuk, melyik éri meg jobban: az albérlet, vagy a saját lakás…

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

Az albérlet, vagy saját lakás kalkulátor egy remek eszköz, hogy matematikailag összehasonlítsuk a két kimenetelt, és egy számot tudjunk rendelni a döntéseink mellé. Azonban gyakran játszanak szerepet a döntésben érzelmi indokok, egyéni preferenciák, élethelyzetek, melyeket nehéz számszerűsíteni.

Éppen ezért vegyük most végig, milyen tényezők játszanak szerepet az „albérlet, vagy saját lakás” kérdés eldöntésében.

Albérlet, vagy lakáshitel?

Természetesen az „albérlet, vagy saját lakás” kérdésben a legtöbbször nem az a kérdés, hogy a család vegyen-e lakást a rendelkezésre álló vagyonból, vagy maradjon albérletben. Sokan pont azért laknak albérletben, mert nincs pénzük saját lakásra.

Ekkor azonban számolnunk kell a lakáshitellel is, ami jelentősen megnehezíti a kérdést.

A leggyakoribb indok a saját lakás mellett az szokott lenni, hogy ha már így is, úgy is fizetni kell albérletre, akkor azt akár a saját zsebünkbe is fizethetnénk. Így legalább a lakáshitel végén a miénk lesz a lakás.

De valóban igaz, hogy ugyanannyiba kerül a lakáshitel, mint az albérlet?

Először is gondold át, mit akarsz!

Az első és legfontosabb, hogy ne azért vegyél lakást, mert most azt hallottad, hogy feljebb mennek az árak. Hiába veszel meg most egy 20 négyzetméteres garzont, ha három év múlva gyermekeket akartok.

Ha kipróbálod az albérlet vs. lakáshitel kalkulátort, akkor láthatod, hogy ÓRIÁSI SZEREPE VAN az időtávnak, amíg a lakásban fogtok lakni. (Főként a kezdeti költségek miatt.) Ugyanazokkal a feltételekkel megérheti lakást venni, ha 15 évre tervezel, és nagyon mellényúlhatsz, ha csak 5-re.

Gondold végig: biztosan ebben a városban akarsz majd dolgozni 5 év múlva? Elég nagy lesz nektek ez a lakás, ha családot alapítotok is? Nem lehet, hogy végül nem is Magyarországon akarsz majd lakni?Ha például még sosem laktál Budapesten, és most tervezel felköltözni, akkor felejtsd el a saját lakást! Azt sem tudod, milyen lesz, hogyan fogod érezni magad! Először próbáld ki, lakj fél évet a kiszemelt környéken, és csak utána köteleződj el.

Egy lakásvásárlás több tíz évre szólhat, ne kapkodd el! Ha úgy érzed, készen állsz, vagy csak kíváncsi vagy, akkor lépj tovább:

Nézd meg az aktuális lakás- és albérlet árakat!

Először is végezz egy kis kutatást: ez nem több mint 10 perc első körben. Nézd meg, például az ingatlan.com oldalon, hogy mennyibe kerül egy olyan lakás, ami számodra megfelelő lenne. Ez már csak azért is jó, mert el kell komolyan gondolkodnod: milyen lakást szeretnél, és mennyi ideig lesz az jó nektek?

Ezen az oldalon a beállításaid megváltoztatása nélkül tudsz keresni eladó és kiadó lakásokra is. Minél részletesebben beállítod a keresést, annál pontosabb adatokat kapsz. Érdemes egy Excel táblázatba kigyűjteni 4-5 releváns találatot mindkét beállítással:

Így kapni fogsz egy reális árat a lakásvásárlás és az albérlet áráról is. Sokan ugyanis beleesnek abba a hibába, hogy míg albérletben laknak, addig a belvárosban keresgélnek, szépen felújított lakást, amikor viszont rájönnek, hogy a saját lakás mennyibe kerül, hirtelen beérik kevesebbel is.

Ha a saját lakásod esetén hajlandó vagy lejjebb adni az igényeidből, akkor talán az albérletnél is érdemes lehet. Ezután nézd meg, hogy mennyibe kerül a lakáshitel!

Milyen legyen a lakáshitel?

Valójában, ha nagyon egyszerűen akarjuk megfogalmazni az „albérlet, vagy saját lakás” kérdést, akkor azt is kérdezhetnénk, hogy a lakást, vagy a pénzt olcsóbb-e számunkra bérelni. A lakáshitel ugyanis pontosan ez: pénzösszeg bérlése, mely ára a kamat.

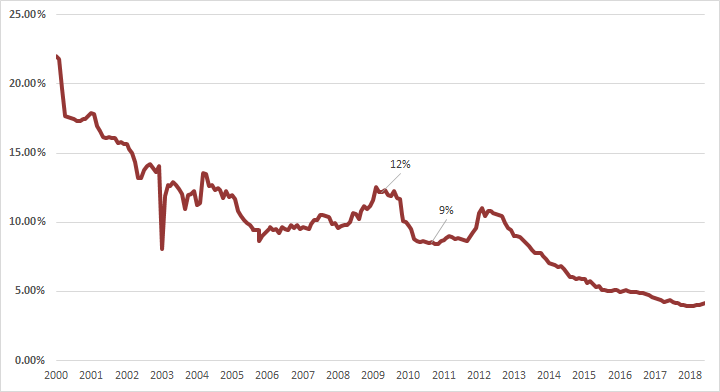

Igen ám, de a lakáshitel kamatok nagyon gyorsan tudnak változni. 2009-ben az átlagos lakáshitel kamat 12% volt, ami 2018-ban már szinte elképzelhetetlennek tűnik. Pedig, ha megnézzük a lakáshitelek kamatainak alakulását, akkor azt látjuk, hogy a 2000-es évek óta átlagosan 10% volt.

A lakáshitel kamatok alakulása 2000-2018

Forrás: saját szerkesztés, MNB

Tipikus hiba a jelen helyzetből kiindulva meghozni egy évtizedekre szóló döntést: alacsony a kamat, olcsó a hitel, vegyünk lakást!

De ne tévesszen meg a csökkenő trend: ez bármikor megfordulhat, márpedig a legtöbb lakáshitel törlesztője növekszik, ha a kamatok emelkednek. Ez ellen két módon lehet védekezni: fix kamatozású lakáshitellel, vagy kellő mennyiségű lakástakarék-pénztárral, melyeket betörleszthetünk, ezzel csökkentve a tartozást és a törlesztőt.

A lakáshitelek egyik fontos tulajdonsága a kamatperiódus, mely megmutatja, hogy meddig fix a törlesztőnk. Ha 20 éves lakáshitelt veszünk fel, és 20 évre fixáljuk a kamatokat (vagyis, 20 éves kamatperiódusú hitelt választunk), akkor mindvégig fix lehet a törlesztőnk.

Természetesen a hosszabb kamatperiódusú, biztonságosabb lakáshitelek drágábbak. Lehet, hogy most olcsónak tűnik az 1 éves kamatperiódus, de ha emelkedik a kamat, akkor később drágább lesz.

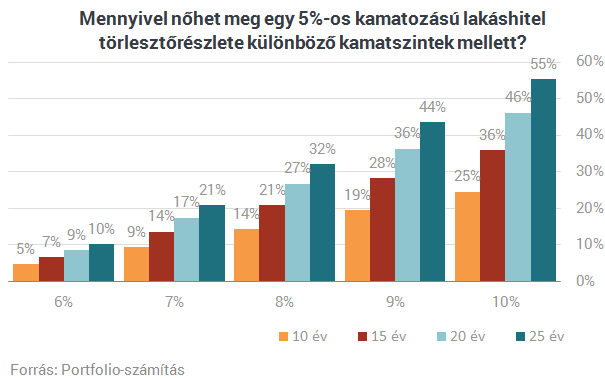

Ha tehát például 15 év van hátra a lakáshiteledből, amikor is a kamatok visszaállnak az átlagos 10%-ra, akkor a törlesztőd 36%-kal lesz magasabb.

Ha almát az almával akarsz összehasonlítani, akkor érdemes a fix törlesztésű hitelek kamataival számolnod, különben extra kockázatod keletkezik, a kamatok emelkedése miatt.

Mennyibe kerül a lakáshitel?

Most, hogy érted, miért fontos fixálnod a lakáshiteled kamataid, egy összehasonlító oldalon nézd meg a bankok aktuális lakáshitel ajánlatait. Olyan lakáshitel kalkulátort használj, ahol tudsz szűrni kamatperiódusokra, és csak a végig fix kamatperiódust vedd figyelembe.

(Ha LTP + lakáshitel kombinációval te kikeversz egy egyedi verziót, számold ki, annak a kamatát.)

Érdemes első körben egy akkora hitelösszeggel számolni, ami a teljes lakás vételára. Ezt a kalkulátorok nem engedik, ezért a vételárat mondjuk, tedd a duplájára. Így láthatod, mennyibe kerülne a lakást 100%-ban hitelből finanszírozni.

Ilyen lakáshitel összehasonlítót találsz például ezeken a linkeken: Bankmonitor, MNB, Bankráció.

Két dolgot kell megnézned: mennyi egy végig fix futamidejű lakáshitel kamata, illetve mekkora lenne a törlesztőrészlet, amit akkor kellene fizetned, ha az egész lakást lakáshitelből finanszíroznád. Alighanem az eredmény az lesz, hogy a lakást teljes mértékben fixált kamatozású hitelből megvenni drágább, mint az albérlet.

Na, jól van, de nyilván nem a teljes vételárat akarnád lakáshitelből finanszírozni, hanem mondjuk csak a felét. (Ennél kevesebb önerővel már igen rizikós a lakásvásárlás!) Természetesen érdemes ezt követően a valós adatokkal is kitölteni a lakáshitel kalkulátorokat. Ha csak fele ennyi hitel kell, akkor a törlesztőd is nagyjából a fele lesz, ami pedig alighanem kevesebb, mint az albérlet.

Akkor ez azt jelenti, hogy jobb a saját lakás, mint az albérlet? Nem egészen…

Mennyi hozamról mondasz le?

Ha van egy rendelkezésre álló összeged, ami az önerőd lesz, akkor azt a jelenben be tudnád fektetni, vagyis az, hozamot termelne neked. Most azt tervezed, hogy ezt az összeget betolod a lakásba, vagyis elbukod ezeket a hozamokat.

Ráadásul a lakásvásárlás igazán kockázatos befektetésnek számít, ami vetekszik – sőt meghaladja – a részvényvásárlás kockázatát. Ismét csak almát az almával szeretnénk összehasonlítani, vagyis, ha lakást veszel a pénzből, akkor egy kockázatos ingatlanbefektetést tervezel.

Ezt az önerőt akkor is betehetnéd kockázatos ingatlanbefektetésbe, ha egyébként nem vennél lakást. Befektethetnél például egy ingatlanalapba, ami ingatlanokat vásárol, és ad bérbe. Számos ilyen alap van Magyarországon is.

Ajánlott olvasmány: Hogyan kell okosan befektetni?

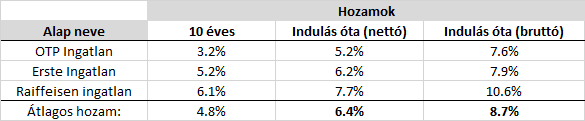

Sajnos ezek sok készpénzt és alacsony kockázatú eszközt is tartanak, így a kockázatuk (és várható hozamuk is) alacsonyabb lesz valamivel, mint a te lakásvásárlásodé. Csak azokat a hazai ingatlanalapokat néztem, amelyeknek van min. 10 éves múltjuk, így ebből az átlagos hozamból kiindulhatunk:

Hazai ingatlanalapok teljesítménye 10+ éves távon 2018-ig

Forrás: saját szerkesztés, BAMOSZ

Hozzáteszem, hogy ezek az alapok évente 2-3% költséget felszámolnak, és kevésbé kockázatosak, mint egyetlen lakásba fektetni (az alapok kockázati besorolása igen alacsony). Mindenki számoljon, azzal az átlaggal, ami neki szimpatikus, szerintem nem túlzás azt mondani, hogy a lakásbefektetéssel azonos kockázatú értékpapír vásárlással nagyjából 6-8%-os hozamot el lehet érni.

Márpedig, ha van 10 millió forintod, amit lakásvásárlásra fogsz költeni, hogy ne kelljen albérletet fizetned, akkor számolnod kell (7% hozam esetén) évente 700.000 forint elmaradt hozammal. Ezt nagyon sokan elfelejtik, mert a pénzük előtte egy bankszámlán ücsörgött, és alig kamatozott. Azonban, ha így is van, csak akkor láthatod a kockázatokkal súlyozott nyereséget, ha ezzel számolsz!

Ez azonban nem minden…

Ezek voltak a legnagyobb tételek, és a legfontosabb pénzügyi mutatók, fogalmak, amikkel meg kellett ismerkedned, mielőtt választ adhatnál az „albérlet vagy saját lakás” kérdésre. De van még egy csomó apróság, ami ki szokott maradni a tévhitből, miszerint „a saját lakás mindig jobb üzlet, mint az albérlet”.

Ezt csak akkor tudod eldönteni, ha tisztán látod mindkét oldal előnyeit, és hátrányait. Folytasd az olvasást, mert sokat tanulhatsz még!

Érvek a saját lakás mellett

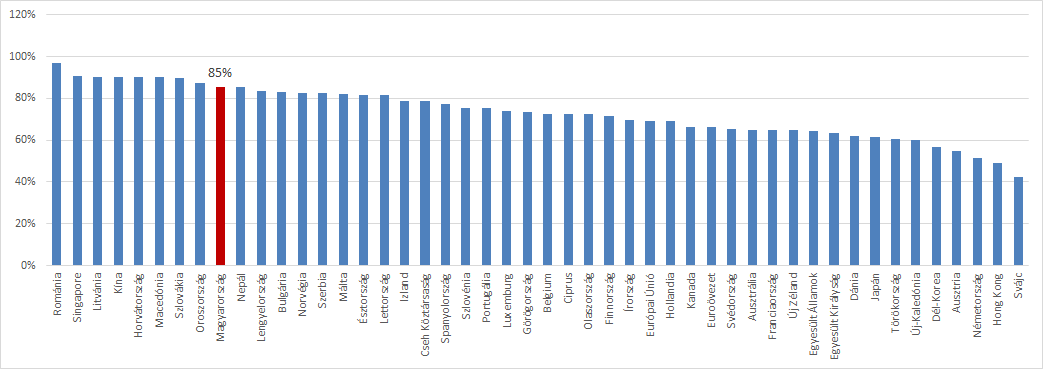

Magyarországon a saját lakástulajdon rendkívül fontos az embereknek. A világon is előkelő helyet foglalunk el, ha azt vizsgáljuk, mennyien laknak saját lakásban.

Lakástulajdon arány országonként, 2018

(Klikk a képre a nagyításhoz!)

Forrás: saját szerkesztés, Trading Economics

Ennek nyilván történelmi okai is vannak: a téglát nem vehetik el. Számunkra ez egyfajta biztonságot és vagyont is jelent. Saját lakás nélkül kiszolgáltatottabbnak érezhetjük magunkat, és ki vagyunk téve az albérlet megszűnésével járó kellemetlenségeknek.

A saját lakás tehát egyfajta stabilitást ad: nem függsz más kénye kedvétől, olyanra tervezed meg, amilyenre te akarod, akkor újítod fel, amikor neked tetszik. Lehet kutyád, macskád, dohányozhatsz a lakásban, azt hívsz át, akit akarsz, és nem kell elszámolnod minden apróságról, és akár ki is adhatod az egyik szobát. Szintén megspórolod az esetleges nem kívánt költözésekkel járó költségeket is.

Gyermekekkel is nyilván biztonságosabb, ha nem kell esetleg a költözés miatt akár iskolát, óvodát váltani. A saját lakás tehát jobban tervezhető, és ha letudtad a hitelt, akkor elég nagy nyugalmat jelent, hogy nincs fizetési kötelezettséged sem. Míg az albérlet egy folyamatos „pénzkidobás” érzetet kelt, az emberek szívesebben fizetnek a banknak, tudván, egyszer majd az övék lesz a lakás.

Ennek van egy nagyon előnyös oldala: a legtöbbeknek nehezükre esik félretenni, megtakarítani. A lakáshitelt viszont kötelező fizetni, nincs mese. Éppen ezért sok családban valóban a lakás az egyik legnagyobb „megtakarítás” hiszen bár sok kamatot fizetnek a banknak, legalább a tőketartozás törlesztésével a család ingatlanvagyona is nő.

Ez persze „csak” érzelmi dolog, hiszen valójában, ha az albérlet olcsóbb, akkor a kettő különbözetét félretéve is szert tehetnének vagyonra. Szintén a lakáshitelből való vásárlás mellett szólhat, hogy könnyű lakástakarék-pénztárakat betörleszteni a hitelbe, így mindig kihasználható az állami támogatás, 4 éves szerződésekkel is.

Természetesen lakástakarékot köthetünk akkor is, ha albérletben lakunk, és lakásra gyűjtünk, de ha ebben az esetben hosszabb futamidejű lakástakarékot kötünk, akkor annak a hozama valamivel alacsonyabb lesz. (Lakástakarékot minél rövidebb időre érdemes kötni!)

Érvek az albérlet mellett

Az egyik legfőbb érv az albérlet mellett, hogy rugalmas: nem kell elköteleződnöd egy város, vagy ország mellett, bármikor gondolhatsz egyet és odébb állhatsz. Ez szerintem igen nagy előny, főleg fiatalon, amíg még az ember keresi önmagát, és szívesen lát világot.

Sokan azt gondolják, hogy ez saját lakással sem okoz problémát: majd kiadják, vagy eladják. De hidd el, a saját lakás megnehezíti, az amúgy is nehéz döntést: bármennyire is próbálod figyelmen kívül hagyni, röghöz köt. Ha kiköltözöl külföldre, akkor az itthon kiadott lakásod aligha fedezi az új albérlet díját, bár tény, hogy sokat segíthet.

Megspórolt költségek

A másik érv az albérlet oldalán, hogy sok költséget meg lehet spórolni vele. A lakáskiadással kapcsolatban az „egyszerű ember számítása” rém jó üzletnek állítja be a lakásvásárlást:

Hozam = (albérleti díj x 12) / ingatlan ára

Ezzel a képlettel, ha egy 25 milliós lakást kiadunk havi 180 ezer forintért, akkor 8,64%-os éves hozamot érünk el. De ez nem a valóság! A valóságban a saját lakásnak rengeteg költsége van:

- Vásárlás költségei

- Hitelfelvétel és lezárás költségei

- Ingatlanügynöki jutalék (2,5-4%)

- Beköltözés, felújítás, kezdeti költségek

- Kisebb dolgok, amelyek tönkremennek

- 5-10 évente felújítások

- A lakás amortizációja (egy 30 éves ház olcsóbb, mint egy 5 éves)

- Biztosítási díj

- Esetleges adók

Persze, ha szépen hagyod, hogy lerozzanjon a lakásod, akkor valóban nincs vele sok költség, de ez nem reális. Évente 100-150 ezer forint alsó hangon elmegy a fenntartásra, és 10 évente minimum 1-2 millió forint az állapotmegőrzésére. A lakás ettől még továbbra is veszít az értékéből, hiszen egy újabb építésű ingatlan nyilván többet ér.

Ezeket a költségeket hozzáadva a lakáshitel törlesztőjéhez, valamint az önerőként felhasznált pénzösszeg elmaradt hozamaihoz, már sokkal közelebb jutsz valósághoz.

A saját lakás vásárlás egyébként azért jobb üzlet (általánosságban) valamivel, mint a lakásvásárlás-kiadás, mert a bérlőt jól ismerjük (mi vagyunk azok), és nagy valószínűséggel jobban vigyázunk a lakásra, valamint biztosak lehetünk benne, hogy valóban 12 hónapon keresztül „ki lesz adva” a lakás.

A lakáshitel kockázata

Végül még egy ütős érv az albérlet oldalán, vagy inkább az elhamarkodott lakásvásárlás / lakáshitel ellen:

A piac kiszámíthatatlan, és nem lehet megmondani, hogy merre mennek majd az ingatlanárak, vagy a kamatok. Az ingatlanok ára hullámzik, bár szerencsére, nem ragasztunk rá árcímkét minden nap, így kevésbé feltűnő, mint mondjuk a részvények esetében.

A gazdasági válságok viszont jönnek-mennek. Az ingatlanárak is hol emelkednek, hol csökkennek. Nem elképzelhetetlen, hogy az ingatlanok 50%-ot veszítsenek az értékükből, és nagyon sokáig ne is térjenek vissza. Persze, ez fordítva is igaz, tehát egy szerencsés pillanatban megejtett lakásvásárlással akár fel is mehet az ingatlan ára, amivel nyerhetsz is.

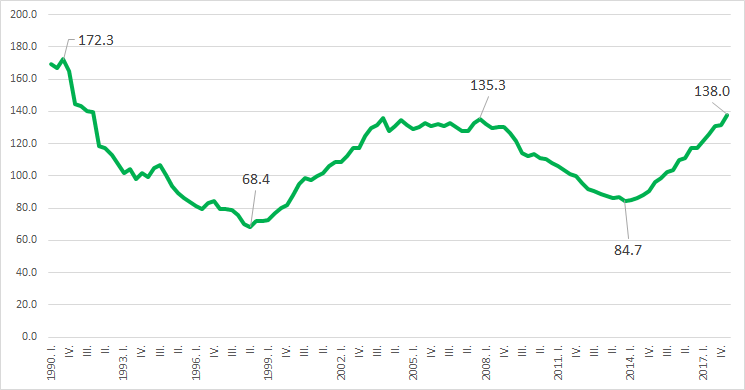

(Az ingatlanok ára hosszú távon viszont átlagosan az inflációval emelkedik, tehát az árváltozástól nem feltétlen érdemes hasznos várni.)

Az ingatlanárak változása reálértéken, Magyarországon 1990-2018-ig (2001 = 100)

Forrás: saját szerkesztés, MNB

Az ingatlanok ára tehát igen lassú ciklusokban hullámzik. A gond nem is ezzel van, hiszen az alternatív befektetés esetén is számolhatunk magas kockázattal és hozammal. Az extra kockázat a lakáshitel felvételből fakad: hitelből fektetünk be.

Rossz példa: albérletből saját lakásba

Tegyük fel, hogy egy család 2007-ben vett egy lakást 20 millió forintért, melyből 7 millió forintot tettek le önerőként, a többire (13 millió forint) lakáshitelt vettek fel, 10%-os kamatozással, 20 évre. A válság miatt a férj elveszítette a munkáját, és csak alkalmi munkákat tudott elvállalni, majd végül 2013-ban el kellett adniuk a lakást, mert nem tudták fizetni a törlesztőket.

A lakást 135 egység magasan vették, 20 millióért. A hitelükből 2013-ban még hátra volt 11,2 millió forint. Az ingatlan ára azonban leesett, így csak 85 egységért tudták eladni, ami 12,6 millió forintnak felelt meg. Ebből visszafizették a hitelt, és maradt 1,4 millió forintjuk.

Elbukták tehát a 6 éven keresztül fizetett törlesztőket, és további 5,7 milliót, amit betettek az ingatlanba.

A tőkéjük kvázi 100%-át elveszítették, pedig az ingatlanárak csak 37%-ot estek. Ezt jelenti a tőkeáttétel, vagyis a hitelből való vásárlás: a hitelt vissza kell fizetnünk, így az értékcsökkenés teljes egészében a mi kezdeti vagyonunkat égeti.

És ebben még nincs benne a devizahitel, vagy a kamatváltozásból eredő kockázat. A kamatokat ugyebár tudod fixálni a megfelelő kamatperiódussal. De az ingatlan árának esése, és az ideiglenes rossz anyagi helyzet egy reális kockázat. Ezért nem tanácsolt az ingatlan 30, de max. 50%-ánál többet felvenni lakáshitelként.

Merre mennek majd a lakásárak?

Elérkeztünk a legfontosabb kérdéshez, amit mindenki feltesz ennél a pontnál:

Oké, de akkor mégis merre fognak menni a lakásárak? Ha felfelé, akkor veszek, ha lefelé, akkor nem veszek.

Nos, ha ez ilyen egyszerű lenne, akkor mindenki ezt csinálná. A helyzet viszont az, hogy ezt nem igazán lehet előre megmondani. Azért kerülnek ennyibe a lakások, mert a piacon most ez a reális ár. Ebben már benne van minden várakozás is a jövővel kapcsolatosan.

Szerencse és tudás

Ez nem jelenti azt, hogy ne lehetne valakinek szerencséje. Számos történetet hallottam olyanokról, akik jókor vettek lakást. Köztük szerencsére mi is. Néhányan ezek közül azt gondolják, hogy a jövőbe látásuk, vagy elemzői képességeik miatt sikerült eltalálniuk a piac alját.

Azonban naivitás lenne szerintem valaki véleménye alapján kijelenteni, hogy felfelé, vagy lefelé fognak menni a lakásárak. Különben is: milyen időtávon? Lehet, 1-2 évig emelkednek még, aztán hirtelen lezuhannak. Vagy az is lehet, hogy 10 évig ezen az árszinten maradnak majd.

Elolvashatsz egy csomó könyvet, elemzést a témában, de a rossz hír, hogy nem leszel sokkal okosabb. Megtudhatod, hogy milyen tényezők hatnak a lakások árára, ami szuper, mert könnyebben tudsz saját véleményt alkotni. De nincs egyértelmű válasz erre a kérdésre, és ha valaki az ellenkezőjét állítja, akkor legyél nagyon szkeptikus.

Mitől függ mégis?

Általánosságban elmondható, hogy ha a kamatok alacsonyak, akkor, akinek van pénze, szívesebben vesz lakást, mert az magasabb hozamot ad, mint a bankbetét, vagy az állampapír.. Akinek pedig nincs pénze, az könnyebben tud szerezni, hiszen a hitelek is sokkal olcsóbbak. Mindkettő a lakásárak emelkedését segíti elő. Ha a kamatok emelkednek, a trend megfordul.

Szintén fontos összefüggés van a lakásárak és a munkaerőpiac között: ha a bérek növekednek, akkor többen akarnak az adott területre költözni, és ők többet is tudnak fizetni. A munkaerőhiány következtében a cégek kénytelenek nagyobb bért fizetni, így ez a lakások árára is hatással van. Szintén igaz fordítva is.

Másik ok, ha sokan vándorolnak el az adott területről, akkor kevesebb lakásra van szükség, csökkennek az árak, ha viszont vonzza az embereket, akkor többre, és nőnek. Hasonló hatása lehet a turizmusnak is: ha egy hely felkapott, drágábban is ki lehet adni a lakásokat, azaz többért is megéri megvenni.

Végül pedig ott vannak az állami támogatások: CSOK, csökkentett ÁFA, lakástakarék. A CSOK és a lakástakarék a vásárlói oldalt, míg a csökkentett ÁFA az eladói oldalt támogatja. Ha sok a beruházás, akkor az elkészült lakások megnövelik a kínálatot, és lejjebb nyomhatják az árakat.

Mikor lesz változás?

Jelentős változás tehát akkor lesz a lakásárakban, ha a kamatok meredeken elindulnak felfelé, vagy ha jön egy válság, ami csökkenti az emberek jövedelmét, és elveszi a hitelből vásárlók kedvét.

Ez viszont teljesen kiszámíthatatlan, bár jelenleg az alacsony kamatok miatt szerintem inkább magasak az árak, sem mint alacsonyak. Ez viszont nem jelenti azt, hogy ez ne maradhatna így még jó hosszú ideig, vagy ne emelkedhetne adott esetben.

(Reméljük, Magyarország megtáltosodik, felzárkózunk a nyugathoz, még jó sokáig nőnek a reálbérek, és akkor lesz még hova nőniük az ingatlanáraknak is, miközben ugyanúgy megfizethetőek maradnak.)

Mivel azonban csak találgatni tudunk, az egyik legjobb módszer, ha a jelenlegi árszintből indulsz ki, és számításba veszed a legrosszabb kimenetelt is. (pl. kamatemelkedés + munkanélküliség + ingatlanár csökkenés)

Albérlet, vagy saját lakás? Dönts te!

Nincs egyetértés még a pénzügyi tanácsadók között sem, hogy az albérlet, vagy a saját lakás a jobb megoldás. Van, aki inkább a hitelre buzdítja az ügyfeleit, és van, aki óva inti őket tőle. Én azt mondom, hogy a legjobb, ha megismered a számokat, a kockázatokat, és magad tudsz racionális döntést hozni.

(Szerintem, ha lehet, kevesebb hitelt vegyél fel, és ami van hiteled, azt fizesd vissza minél előbb!)

Mindenki helyzete más, mások a preferenciáink. Ha még nem tetted, töltsd le ezt az „Albérlet, vagy lakáshitel – Kalkulátort” (Klikk ide a letöltéshez!) és számold ki, melyikkel jársz jobban! A kapott eredmény segít a döntésben, de nem a kalkulátor fog dönteni. Azt neked kell…

Döntés előtt mérlegeld

A kalkulátor számszerűen megmondja, melyikkel, mennyi pénzt nyersz / veszítesz. De ebben még nincsenek benne a szubjektív tényezők, mint például, hogy a saját lakás biztonságosabb, az albérlet pedig rugalmasabb. Döntsd el, hogy a kapott összeg megéri-e neked az egyiket, vagy a másikat.

Szintén nincsenek benne a kockázatok, amiket a saját életedre vetítve szintén neked kell mérlegelned. Mi lenne, ha miután megvetted a lakást, leesne a felére az ára? Ha van 3 másik lakásod, és 5 év alatt veszel egy másikat, akkor valószínűleg nem okoz nagy gondot. De ha mindened oda lesz? Akkor azért érdemes lehet megfontolni!

Ellenkező esetben: mi van, ha 5 év múlva még többet kell fizetni egy lakásért? Az miként érintene?

Szerintem a legnagyobb hiba, amit elkövethetsz ebben a kérdésben, ha ész nélkül vágsz bele, csak mert máshol is hallod, hogy mennyivel jobb a saját lakás lakáshitelét fizetni, semmint az albérletet.

Ez az indok egyre gyakoribb szokott lenni, ahogy nő az ingatlan lufi. A pénzpiacon azonban nincs ingyen ebéd: attól, hogy a jelenlegi kamatok és árak mellett jó üzletnek tűnik, még nem biztos, hogy 5 év múlva is az lesz.

Ne bízd másra a döntést!

Az ingatlanok eladása és a lakáshitelek értékesítése óriási üzlet. Ha egy tanácsadó erőteljesen érvel a lakáshitel mellett, akkor mindig tedd fel magadnak a kérdést: honnan van a bevétele? Netán lakáshiteleket közvetít, és ezért jutalékot kap? Vagy ingatlanokat ad el? Esetleg olyan képzést tart, ahol ingatlanvásárlást oktat?

Számos oka lehet valakinek, hogy manipuláljon, és meggyőzzön valamiről, amiben még nem döntöttél. Legyél nagyon óvatos, és csináld meg a házi feladatodat: számolj magadnak, és gondold át a lehetőségeidet, kockázataidat! Ha baj lesz, akkor te fogod inni a levét, és nem ő!

Összefoglalás: albérlet, vagy saját lakás?

Amint láthatod az albérlet vagy lakáshitel kérdése nem egyszerű, és mindenkinek saját magának kell kiszámolnia, és mérlegelnie a választ. Az interneten keresgélve sok cikket találhatsz egyoldalú véleményekről, melyek valamelyik irányba próbálnak meg meggyőzni.

Legyél azonban nagyon óvatos, ha valaki csak az albérlet díját hasonlítja össze a lakáshitel törlesztőjével, főként, ha csak a jelenlegi kamatokból indul ki. Mielőtt elfogadnád bárki tanácsát, nézz utána, hogy milyen tevékenységből szerzi a bevételét.

Ha eddig elolvastad a cikket, akkor viszont láthatod, hogy a kérdés koránt sem fekete-fehér, és számos kockázat felmerül a saját lakással kapcsolatban, ami az albérlet esetén nincsen (és fordítva). Töltsd le a kalkulátort, és számolj magadnak!

Véleményem szerint általában akkor éri meg saját lakást venni, ha van megfelelő mértékű önerőd, és legalább 10-15 évig nem szeretnél elköltözni az adott ingatlanból. Mielőtt vásárolnál, fontos, hogy mérd fel a környéket, a várost, az országot, és csak akkor vágj bele, ha úgy érzed, elköteleződtél.

Mindazonáltal saját lakásban lakni szuper érzés, valóban biztonságot tud nyújtani, és a legtöbbeknek a lakásuk lesz a legnagyobb vagyontárgyuk is. Remélem, hogy sikerül előbb utóbb neked is saját lakásra szert tenni, de ami még fontosabb, hogy megfontolt döntést tudj hozni, és légy türelmes, ha az eszed ezt diktálja.

Oszd meg a véleményed! Neked már van saját lakásod, vagy most tervezel venni? Mi számodra a legnagyobb kihívás az „albérlet vagy saját lakás” kérdésben?

Szia Ádám!

Az jutott eszembe erről a (jó) cikkről,hogy Magyarországon rengeteg foci- és ingatlanpiaci „szakértő” van! Most,amikor folyamatos ingatlan áremelkedés van,mindenki tudja a tutit és simán elfelejtik 2008-t! Én is nyilatkoztam úgy régen,hogy a tégla az tégla marad,de minél jobban beleásom magam a befektetésekbe,annál több nehézséget és kockázatot látok a lakásvásárlásban. Ennek ellenére a környezetem még mindig ledermed a tőzsde szó hallatán,viszont a lakás vételről elég megkérdezni pár ismerőst és már „képben is vannak”! Ebben a cikkben az ingatlannal kapcsolatban szinte több valós kockázat van megemlítve,mint amennyi néhány nagyobb vállalat részvényei mellett felsorolható.A „pénzt bérelni” elmélet nekem nagyon bejött,más nézőpontból tekint a hitelfelvételre ami nem csak annyi,hogy felveszem és törlesztem…

De,hogy a cikk végi kérdéssel is foglalkozzak, szerintem csak akkor éri meg saját lakást venni,amikor már van egy stabil jövőképe az embernek(munkahely,család…).Amíg bizonytalan a jövő,addig érdemes lehet inkább a spórolás irányába elmenni és nem felélni a teljes fizetést,hogy aztán még az önerő is gond legyen! Szóval a legnagyobb kihívás az lehet,hogy manapság nagyon nehéz még csak tervezni is az életben,sok a bizonytalan tényező és ilyen körülmények között a saját ingatlan lehet áldás,de lehet probléma is!

Szia Zoltán! Köszi a kommentet, ismét élmény volt olvasni! Jó a focis hasonlat 🙂 A lényeg, hogy ne csak egy szemszögből lássuk a dolgokat. Az ingatlan befektetés egy jó eszköz lehet, sokaknak könnyebben érthető, mint az értékpapírok, és szívesebben fektetnek bele. Ez rendben is van, amíg nem félinformációk alapján döntenek.

Egyetértek, hogy a saját lakáshoz jó, ha van terve az embernek. Persze, mindig közbe jöhet valami, vagy változhat is a terv. A saját lakás picit olyan, mint a házasság: csak akkor érdemes, ha az ember komolyan gondolja 🙂

Végre egy jó összefoglaló a témáról! Gratulálok! A környezetemben nem lehet erről senkivel normálisan beszélni, mert leragadnak az „inkább a banknak fizetek, mint egy idegennek” kántálásánál és engem meg komplett hülyének néznek, hogy lakást bérelek.

– Én inkább amellett tettem le a voksom, hogy legyen egy viszonylag jelentősebb megtakarításom és amellett fizetem a bérleti díjat. Ez számomra nagyobb biztonságot ad, mintha nullázódna a megtakarításom és lenne egy hitellel terhelt ingatlanom. Hisz mi van, akkor, ha elvesztem az állásom, megbetegszem, jön egy válság, vagy bezuhannak az ingatlanárak? Esetleg ez a három egyszerre.

– Ami szerintem káros, hogy sokan tényleg lenullázzák a megtakarításaikat a hitelre történő vásárlás miatt. Szerintem nem szabadna minden megtakarítást betolni az önerőbe. Márpedig sokak ezt nem tudják elkerülni.

– Vegyünk egy 20 millió forint értékű lakást (mellékszál: lassan ebből már egy garzon jön csak ki). Hiába adnak elvileg a bankok 20% kezdőrészletre hitelt, a gyakorlatban minimum 30%-ot megkövetelnek, de inkább többet. Ráadásul ezt nem a piaci árból, hanem HBE értékből számolják, ami jó esetben az ingatlan értékének 90%-a. Ehhez jön még az illeték és az ügyvédi költség, ami azt jelenti, hogy jó 9-10 millió forintot ki kell adni és akkor még nincs berendezve a lakás, esetleg javítva a kisebb hibák (+1-2-3 millió forint)

Viszont szerintem a megtakarításaink mértékét „illik” legalább 3-4 millió forintos szinten tartani, tehát isten igazából az engedhet meg magának hitelre egy 20 milliós lakást, akinek van kp-ben 15-17 millió forintja…

– A másik oldalról nézve, ami talán a bérlés ellen szól: nálunk ennek nincs olyan kultúrája, mint Nyugat-Európában. Nehezebb hosszabb távra tervezni (meggondolja magát a tulaj és mégsem adja ki tovább, drasztikusan bérleti díjat emel stb.). Családosoknak nem szeretnek lakást kiadni. Nehézkes a bejelentkezés. Kutyát, macskát gyakorlatilag minden bérbeadó tiltja…

Szóval meglehetősen összetett témáról van szó.

Köszi szépen, teljesen igazad van. Összetett a téma, és szerintem nagyon jól látod. Egy összetett kérdésről van szó, amit sokan túlságosan leegyszerűsítenek, nem számolva kockázatokkal. Nincs egyértelműen jó vagy rossz, mindenkinek át kell gondolnia. Ez a lényeg.

Szia Ádám!

Érdekelne, hogy mi a meglátásod az infláció/defláció alakulásáról a kovetkezõ öt-tíz évben. Érdekes, ellentétes hatású erõk mūködnek a világban (pl. quant easing vs fogyó és öregedõ, csökkenõ fogyasztasú demográfia). Szerinted hova fut ki ez középtávon és milyen hatása lesz magyar befektetési klímára?

További sok sikert a felvilágosító munkádhoz. Ha újra otthon fogok befektetni, feltétlenül megkereslek.

Tm

Szia Ádám.

Nagyon jo irás. Annyi lenne e kérdésem ha valaki 100 % öneröböl szeretne lakást venni,

akkor azért az már sokkal nyomosabb érv a saját mellet mint bérelni mert nincs hitel költség nem??

Üdv: Jani

Szia János! Nem feltétlen. A hitel javíthatja a megtérülést, ugyanakkor kockázatokat is jelent. Minden eset egyedi, és számolni kell. De bármilyen körültekintően is járunk el, kénytelenek vagyunk becslésekkel élni. Aki az első vagy második lakását veszi, számoljon azzal, hogy számos váratlan kiadás fel fog merülni, és időben sem kevés egy ingatlan kiválasztása és megvásárlása.

Kedves Ádám

Szuper a kalkulátor, viszont azt az esetet nem kezeli (legalábbis nemekm nem sikerült rájönni, hogyan), amikor teljesen önerőből vásárolnék lakást, nincs hitelfelvétel. Ekkor képlethibát jelez. Hogyan tudom megnézni ezt a verziót?

100% önerőt kell beállítani. Én letöltöttem most, és nekem működött. C33-as cellát nézed eredménynek?

Kedves Ádám,

Tetszik a kalkulátor. Biztos én nem értek valamit, de úgy számol, hogy minél nagyobb az önerő, annál kevesebbet nyerünk a vásárlással. Ez azért van, mert így akkor több pénzünk marad nagyobb hozamú befektetésekre?

A másik, amit a témában nem értek, hogy annak az értéke, hogy én megvettem a lakásomat/házamat, és életvitelszerűen benne csücsülök, miért van befolyásolva azáltal, hogy az ingatlanom értéke lecsökken később? Ígyis-úgyis megvettem, nekem ez a ház megvan, az én fejemben maximum úgy lenne értelme ennek, ha a házam értékével együtt mozogna folyamatosan a számlámon a pénzem összege, ami nyilvánvalóan nem így van. Emellé még egyéni véleményem/hozzáállásom, hogy nem feltétlen gondolkodnék hozamokban és bármiben egy családi otthon megteremtésénél (befektetési céllal vásárolt ingatlan nyilván pont az ellentéte, de saját lakást/házat nem azért veszünk – gondolom -, hogy pénzünk legyen belőle), de biztosan csak nem látok át valamit.

Köszönöm, ha segítesz!

Az, hogy a hitel pozitívan vagy negatívan hat-e az eredményre az alternatív hozamtól és a hitel kamatától (és költségeitől) függ. Olyan szempontból nem számít az ingatlan értéke, ha benne laksz, hogy nem fog se emelkedni, se csökkenni a bérleti díjad az ingatlanpiac változásával (fixáltad nullán). De sok esetben számít: Ha el akarod adni, vagy el kell adni. Sokan jártak úgy 2010 körül, hogy nem bírták fizetni a hitelüket, és kevesebbért ment el a lakás, mint amennyi a hitel volt. Így akár számíthat is. Vagy ha például másik városba akarsz költözni, nem mindegy, hogy mennyiért tudod eladni a lakást. Vagy, ha nyugdíjkiegészítésnek életjáradékért eladod a tulajdonjogot. A másik, hogy pusztán pénzügyi szempontból visszanézve mondjuk 65 éves korodban a fő kérdés az lesz, hogy mekkora vagyont halmoztál fel. Ha te veszel 100 millióért egy lakást, fizeted egy életen át, majd mire nyugdíjba mész ér 25-öt, azt gondolom nem lenne mindegy, hiszen azt a pénzt befektetve, akár 250 milliód is lehetett volna, amiből 10 olyan ingatlanod lehetne nyugdíjasként, 9-et bérbe adva. (Ez nyilván kisarkított.) Ellenkező esetben, ha felmegy az ingatlan ára, akkor opció lehet kisebbe költözni, a különbséget befektetni és abból passzív bevételt kivenni. A lényeg, hogy ha az ingatlan ára esik, akkor az alternatívával jobban jártál volna, függetlenül attól, hogy benne laksz-e vagy sem. De persze, ha már egyszer beletetted a pénzt, és abban laksz, akkor kár nézegetni az árakat, hacsak a fentiek közül valamelyik nem igaz. Annyiban érdemes hozamban gondolkodni, hogy amennyi pénzt beletolsz a lakóhelybe, annyival kevesebb fog pénzt termelni neked. (elmaradt hozam) Ez egy drága albérletre is igaz ugyanúgy.