Lakáshitelt vennél fel, vagy már van lakáshiteled, és tudni akarod, hogy jól döntöttél-e?

Ebben az útmutatóban egyben összefoglalunk mindent, amit érdemes tudni a lakáshitelekről.

Megnézzük azok működését, megértjük a kamatszámítást, és átvesszük, mire kell figyelni amikor lakáshitelt igénylünk egy banktól, vagy közvetítőtől.

Az ingatlanvásárlás és a mellé társuló lakáshitel életünk egyik legnagyobb és legfontosabb pénzügyi döntése, amin akár milliókat is spórolhatunk egy kis tudatossággal.

Az első és lefontosabb azt megérteni, hogy a bankok versenyeznek azért, hogy hitelt adjanak neked. Így alapvetően egy jó alkupozícióban vagy, ha megfelelsz néhány feltételnek…

Ki kaphat lakáshitelt?

Lakáshitelt a következő célokra lehet igényelni: Ingatlan vásárlása, építése, felújítása, korszerűsítése, bővítése. Speciális eset, amikor egy korábbi hitel kiváltására veszed fel. (Mert olcsóbb, mint a korábbi hitel például.)

Léteznek ingatlanfedezetű, de szabadfelhasználású hitelek is, melyek nagyon hasonlóan működnek, mint a hagyományos lakáshitelek, de bármilyen célra használhatóak, és picit drágábbak.

Sokan attól félnek, hogy ők nincsenek elég jó anyagi helyzetben, és emiatt talán nem kaphatnak lakáshitelt. Pedig a bankoknak is pont az az érdeke, hogy folyamatosan hiteleket tudjanak folyósítani.

Nézzük meg, hogy a bankok miket vesznek figyelembe.

Elhamarkodott döntés lakáshitelnél

Ne ess abba a hibába, hogy elmész ahhoz a bankhoz, ahol a számládat vezeted, kiderül, hogy kaphatsz hitelt, és annyira megörülsz, hogy rögtön ráugrasz az első ajánlatra.

Látnod kell, hogy az igazság pont ennek az ellentétje. Valójában a bankok versenyeznek azért, hogy hitelt adhassanak neked. Ezt te ki tudod használni, ha összehasonlítod több bank ajánlatát, és kiválasztod a számodra legmegfelelőbbet.

Akár még alkudozni is tudsz az ajánlatokra! Jellemzően a bankfiókok vezetőinek joguk van bizonyos feltételek mentén kedvezményt adni a hitelből. (Ha például beviszed egy másik bank kedvezőbb ajánlatát, az egy jó ütőkártya.)

A lakáshitel felvételéhez három tényezőt szoktak a bankok figyelembe venni, nézzük meg melyek ezek.

Hitelbírálat lakáshiteleknél

Alapvetően három nagy feltételnek kell megfelelned: vannak személyi feltételek, jövedelmi feltételek és az ingatlanra vonatkozó feltételek.

A személyi feltételekhez tartozik az életkor. A betöltött 18. életévnek meg kell lennie, illetve figyelembe veszik azt, hogy a kölcsön lejáratakor a lakáshitelt felvevő személy hány éves lesz. Értelemszerűen egy 75 éves nyugdíjas nagyobb kockázatot jelent a bank számára, mint egy 55 éves aktívan dolgozó személy.

A következő feltétel a jövedelem. A legfontosabb, hogy állandó jövedelemmel kell rendelkezned. A legtöbb bank legalább 3 hónapos munkaviszonyt vár el. Minél magasabb a jövedelmed, annál magasabb összegű és kedvezőbb hitelt kaphatsz, de alacsony jövedelemmel is van esélyed.

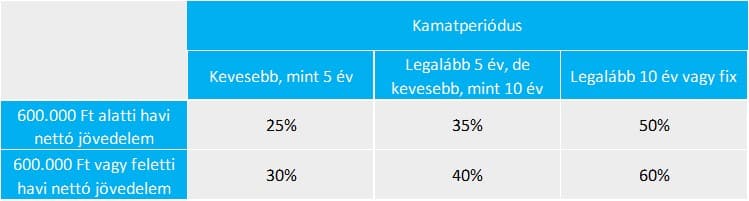

Az ehhez használatos JTM (jövedelemarányos törlesztés mutató) azt határozza meg, hogy egy hitel havi törlesztőrészlete a jövedelmed maximum hány százaléka lehet. Például ha a jövedelmed nettó 300.000 forint, és a JTM mutató 30%, akkor az azt jelenti, hogy a törlesztőrészlet maximum a 300.000 forint 30%-a, azaz 90.000 forint lehet.

A Magyar Nemzeti Banknak szigorú szabályzata van a JTM-re vonatkozóan. A JTM maximális mértéke két tényezőtől függ. Egyrészt attól, hogy a jövedelmed nettó 600.000 forint felett vagy alatt van-e. Másrészt attól, hogy milyen hosszú a laskáshitel kamatperiódusa.

Az alábbi táblázat összefoglalja a JTM felső határát.

JTM felső határai lakáshitelek esetén

Forrás: saját szerkesztés, MNB alapján

A fenti táblázatból láthatod, hogy bizonyos esetekben van arra lehetőség, hogy a törlesztőrészleted meghaladja a fizetésed felét.

Az általános javaslat az, hogy ne vegyél fel ennél több hitelt, és soha ne feszítsd ki a pénzügyeidet. Bármi történhet (és fog is), ezért kell, hogy ráhagyással számolj a törlesztő esetén.

A jövedelmeknél megkülönböztetnek elsődleges és másodlagos jövedelmet. Elsődleges jövedelmek számít a munkabér, a vállalkozói jövedelem, öregségi nyugdíj, végleges rokkantsági nyugdíj.

Ha KATA-s vállalkozó vagy, akkor a legtöbb esetben rendelkezned kell egy lezárt pénzügyi évvel. Hogy mekkora bevételt számolnak el neked, az bankonként változó. Általában a nettó jövedelmedet a NAV által kiállított jövedelemigazolásod alapján állapítják meg. Előfordulhat azonban, hogy ennek csak egy részét fogadják el. (Kb. 60% az általános)

Másodlagos jövedelemnek minősül a GYES, GYED, családi pótlék, bónusz. Éppen miatt, ha olyan munkakörben dolgozol, ahol bónuszt is kapsz, akkor tudnod kell, hogy a bankok elsődlegesen csak az alapfizetésedet veszik figyelembe.

A hitelnél az ingatlan is fontos szerepet játszik. Az ingatlan értékének legalább a 20%-át önerőből kell tudnod megoldani. Azonban ha így döntesz, nagyon vékony jégen táncolsz.

Inkább azt javaslom neked, hogy olyan ingatlan válassz, hogy az ingatlan értékének 50%-ánál ne kelljen nagyobb lakáshitelt felvenned.Az önerőbe egyébként beleszámít a Családi Otthonteremtési Kedvezmény (CSOK), illetve a Babaváró hitel 75%-a is beszámítható, így amennyiben érintett vagy, érdemes lehet élned ezekkel a lehetőségekkel.

A harmadik feltétel, hogy a lakáshitel-felvételhez egy ingatlant be kell vonnod fedezetnek. Ez lehet egy már meglévő, tulajdonodban lévő ingatlan, vagy az is, amit éppen vásárolni készülsz.

A feltételek után nézzük meg a nehezítő vagy kizáró tényezőnek számító KHR listát.

KHR lista

A KHR listát régen BAR listának hívták, lehet, hogy így ismerősebb számodra. A Központi Hitelinformációs Rendszer lényege, hogy ezen keresztül a bankok megosztják egymással a hitellel rendelkezők adatait.

Van egy negatív KHR lista is, amire azok kerülnek rá, akik valamilyen nem rendezett adóssággal rendelkeznek (aktív lista) vagy 1 éven belül rendelkeztek, de már visszafizették tartozásukat (passzív lista).

Lakáshitelt olyan személy is felvehet, aki nem magyar állampolgár. Ekkor szükség van egy magyarországi állandó lakcímre, amit lakcímkártyával igazolni kell. Európai Uniós országból vagy EGT tagállamból érkezők egy regisztrációs igazolással ezt könnyen megszerezhetik. EU-n és EGT-n kívülről érkezőknek tartózkodási vagy letelepedési engedélyre is szükségük lesz.

A fentiek mellett arra is érdemes figyelned, hogy általában 20 évnél hosszabb futamidejű hitelt nem érdemes felvenned, mert nagyon sok kamatot fogsz fizetni. Ha nem találsz olyan hitelt, ami ezeknek a feltételeknek megfelel, akkor legyél nagyon óvatos!

Ha megfelelsz ezeknek a feltételeknek, akkor zöld a lámpa, és kapni fogsz lakáshitelt. Innentől a te felelősséged, hogy a legjobbat válaszd!Nézzükmeg, hogyan lehet az ajánlatokat összehasonlítani.

Lakáshitelek összehasonlítása

A bankok ajánlatai között nagy különbségek lehetnek.

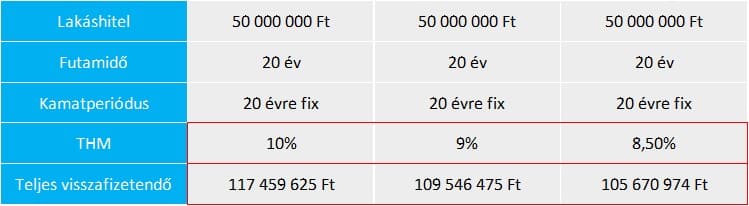

Egy látszólag kicsi, 1-1,5% meglehetősen nagy eltérést jelent 20 éves futamidő mellett. Tegyük fel, hogy felveszel egy 50 millió forintos lakáshitelt hitelt 20 éves futamidőre, végig fix törlesztőrészlettel. Nézzük meg, hogy mi történik, ha a THM-ek között 1-1,5% különbség van.

Lakáshitelek THM-je közötti különbségek

Forrás: saját szerkesztés

Jól látszik, hogy ha a 10%-os THM helyett sikerül találnod egy 9%-osat, akkor majdnem 8 millió forintot spórolsz. Ha 8,5%-osat találsz, több mint 11,5 millió forintot. De még a 9%-os és 8,5%-os THM között is majdnem 4 millió forint a különbség!

Fontos, hogy nézz körbe a piacon, és megtaláld a számodra legkedvezőbb ajánlatot! Ha van egy jónak tűnő ajánlat, de sikerül találnod egy még kedvezőbb lakáshitelt, akkor azzal tulajdonképpen pénzt spóroltál meg.

A lakáshiteleket összehasonlítani egyáltalán nem bonyolult! A következőkben megmutatom neked, hogy mik azok a paraméterek, amelyeket figyelembe kell venned és össze kell hasonlítanod. Ha ezeket megérted, akkor már érted is a lakáshiteleket!

Futamidő, tőketartozás, kamat

Lássuk a legfontosabb paramétereket:

A futamidő mutatja meg, hogy mennyi idő alatt kell visszafizetned a teljes hitelt minden kamattal és díjjal együtt.

Amikor felveszel például egy 20 millió forintos lakáshitelt, akkor ezt a 20 millió forintot hívjuk felvett tőkének, amit vissza kell fizetned. Ez lesz a te tőketartozásod, ami után kamatot kell fizetned. A kamatot éves szinten határozzák meg. Például 5%-os kamatnál ez a 20 millió forint esetében 1 millió forintot jelent.

A kamat bár a legnagyobb részét adja a törlesztőrészletednek, nem ez az egyetlen költséged, így csak a kamat alapján nem érdemes összehasonlítanod a lakáshiteleket. Erre egy sokkal jobb mutató a THM.

Teljes Hiteldíj Mutató, azaz THM

A THM az egyik legfontosabb adat a számodra, hiszen megmutatja, hogy mekkora a jelzáloghitellel kapcsolatos összes banki költséged a kamattal együtt. Jogszabályban rögzítve van, hogy a THM-nek mit kell és mit nem szabad tartalmaznia, így a THM minden banknál ugyanazt jelenti. Ez lehetővé teszi, hogy az ajánlatokat összehasonlítsd egymással.

A THM tartalmazza a kamatot, a kezelési költséget, az értékbecslés és a helyszíni szemle díját, az ingatlan-nyilvántartási eljárás díját, a hitelközvetítőnek fizetendő díjat és a bankszámlavezetés díját.

A THM-et nagyon sokat félreértik! Azt gondolják, hogy ha felvesznek egy 1 millió forintos hitelt 10%-os THM-mel, akkor nekik az 1 millió forintra 10%-ot kell összesen ráfizetniük, ami 100.000 forint, és így összesen 1.100.000 forintot kell így visszafizetni. Ez nem így van!

A THM azt mutatja meg, hogy egy év alatt mennyi pénzt kell visszafizetned a banknak.

Azért fordulhat elő, hogy a felvett hitel többszörösét kell visszafizetned, mert a tőke minden évben kamatozik. A 10% THM tehát nem egyszeri 10%, hanem évente vonatkozik a teljes tőketartozásra. Ezért is számít sokat, hogy a kamat 1,5%-kal több-e vagy kevesebb, mert ez nem egy egyszeri 1-1,5%, hanem évente ennyi!

Ha szeretnéd látni, hogy pontosan hogyan alakul a hiteled évről évre, akkor a kalkulátor segítségével ezt könnyen kiszámolhatod, egyszerű matek az egész.

Viszont azt se felejtsd el, hogy a törlesztőt megeszi az infláció, egyre értéktelenebb az a pénz, amit havonta vissza kell fizetned. Emiatt, ha inflációval nő a bevételed, akkor annak egyre kisebb részét fogja kitenni a törlesztés.

A hitelnek tehát jót tesz az infláció, mert elértékteleníti a tartozásodat. Emiatt inflációs időszakban éppen hogy jól jársz azzal, ha kevés tőkét fizettél még vissza.

Kamatperiódus, fix és változó kamatozású hitelek

Fontos megérteni, hogy a kamatok időben változhatnak. Ahogy a kamatkörnyezet változik, a bankok is jogosultak módosítani a lakáshitelek kamatát – legalább is, ha nem fixáltad be!

A lakáshitel felvételnél te döntöd el, hogy mennyire engeded a banknak a kamat módosítását. Erre való a kamatperiódus…

A kamatperiódus egy olyan meghatározott időszak, amely alatt a hitelező bank nem jogosult a kamat mértékét egyoldalúan megváltoztatni. Ezen időszak alatt a kamat változatlan marad.

Különböző kamatperiódusokkal elérhetőek lakáshitelek, a legjellemzőbbek az 5, 10, 20 éves kamatperiódusok.

Ha tehát az általad választott kamatperiódus egyenlő a hitel futamidejével (pl. mindkettő 20 év), akkor a kamatot FIXÁLTAD, a bank nem módosíthatja azt a futamidő alatt.

Fix kamatozású lakáshitelek esetében a teljes futamidő alatt ugyanakkora összeget kell fizetni minden hónapban.

Ha nem végig fix törlesztőt választasz, tehát rövidebb kamatperiódust, mint a futamidő, akkor az egy „változó kamatozású” lakáshitel lesz.

A változó kamatozású hitelek esetében a kamatperiódus lejártakor a bank mindig újra meghatározza, hogy a következő időszakra mekkora lesz a kamat. Ez kockázatot jelent, hiszen hirtelen jelentősen is megnőhet a törlesztő!

(Ezt az MNB szabályozza, és csak a kamatfelár-változtatási útmutatóval összhangban változtathatják a bankok a kamatokat.)Éppen ezért az általános javaslat, hogy végig fix kamatozású lakáshitelt vegyünk fel. (Bár ezek picit drágábbak.)

Amennyiben a kamatok lefelé változnak, a korábban említett hitelkiváltással mindig olcsóbbra válthatjuk a hitelünket. Sőt, a fogyasztóbarát lakáshiteleknél a bankoknak ingyenesen lehetőséget kell adniuk az olcsóbb hitelre való áttérésre.

Vagyis, felfele fixáljuk a kamatokat, lefele rugalmasan tudunk menni.

Az alapok áttekintését követően térjünk rá a lakáshitelek működésére.

Hogyan működik a lakáshitel?

Gyakran hallani embereket panaszkodni, mert úgy érzik már nagyon sokat visszafizettek a banknak, mégis sok pénzzel tartoznak.

A frusztráció okát az okozza, hogy az illető nem értette meg teljes egészében a lakáshitelek működését. Ez egy kicsi matekot igényel, de érdemes ezt megérteni a későbbi csalódásokat elkerülve…

A kölcsönök visszafizetésének több módja van.

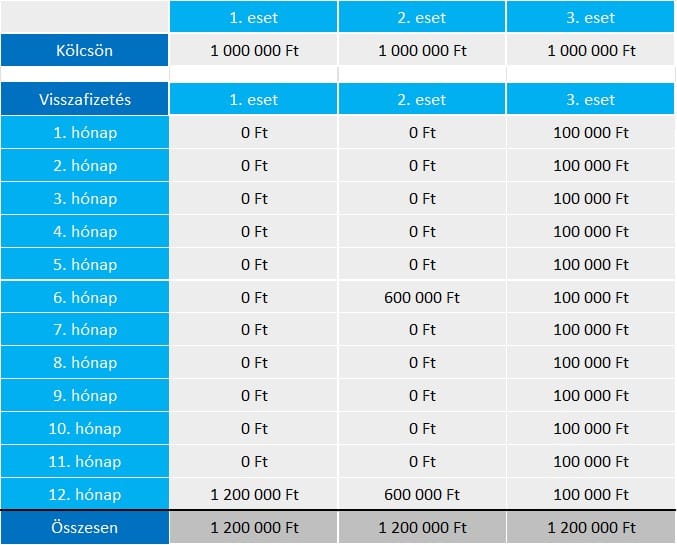

Tegyük fel, hogy adok neked 1 millió forintot, és megegyezünk, hogy 1 év alatt visszafizeted nekem az egészet és adsz 200 ezer forint kamatot. Ekkor összesen 1,2 millió forintot fogsz nekem visszaadni.

Az egyik lehetőség, hogy az év lejártakor kifizeted nekem egyösszegben az 1,2 millió forintot. Egy másik opció lehet, hogy félévkor kifizeted a tartozásod felét, év végén pedig a másik felét. De megállapodhatunk abban is, hogy havonta fizetsz egyenletesen.

Az alábbi ábrán láthatod, hogy a pénzmozgások miként alakulnak az egyes esetekben.

Példa kölcsön visszafizetésére

Forrás: saját szerkesztés

A visszafizetett összeg minden esetben ugyanannyi, a fizetés gyakorisága és mértéke viszont változik. Egy barátok, családtagok közti kölcsönnél mindhárom opció elképzelhető lehet, a lakáshitelek azonban másképp működnek.

Lakáshiteleknél általában nem 1, hanem 5-10-20 éves futamidőről beszélünk. A bankok nyilvánvalóan nem vállalják azt, hogy évekig vagy akár 20 évig nem hallanak felőled, így egyértelmű, hogy csak a folyamatos fizetés jön számításba.

Nézzük most meg, hogy miként néz ki egy lakáshitel törlesztése.

Lakáshitel visszafizetése

A lakáshitelek visszafizetése egy kicsit összetettebb, de egyáltalán nem bonyolult. A továbbiakban egy példán keresztül mutatom meg neked, hogy miért úgy működnek a lakáshitelek, ahogy.

Tegyük fel, hogy felveszel 10 millió forint hitelt, melynek kamata (6%, a futamidő 10 év. Mennyit kell évente fizetned, azaz mennyi lesz a törlesztőd?

Ennek megválaszolásához meg kell értenünk, hogy a törlesztőrészlet két részből áll:

- Először is vissza kell fizetnünk a 10 év alatt a 10 millió forintot, tehát kb. évente 1 millió forint tőkét.

- Másodszor pedig a kamatot is meg kell fizetnünk, amit mindig a még fennálló tartozás után fizetünk, a példában 6%_ot évente.

A legtöbben azt gondolják, hogy a lakáshitel tartozást (tőkét) egyenletes ütemben fizetik, de ez a gyakorlatban nem lehetséges.

Nézzük, miért…

Egyenletes tőketörlesztéses lakáshitel

Ha egyenletesen törlesztjük a lakáshitelt, tehát éves 1 millió forinttal, akkor évről évre csökken a tőketartozásunk, és így a kamatunk is.

Ekkor a törlesztőrészlet (ami tőkevisszafizetés + kamat) évről évre csökken. Vagyis, kezdetben magasabb törlesztőt fizetnénk, és egyre kevesebbet.

Az egyenletes tőketörlesztéses lakáshitel bemutatásához vegyük a fenti példát. A felvett 10 milliós lakáshitelt 10 év alatt kell visszafizetned egyenletesen, azaz évente 1 millió Ft-ot. Ezen felül kamatot is kell fizetned. A kamat = Tőketartozás kamat%.

A 10 éves futamidő alatti törlesztőket az alábbi táblázatban láthatod.

Lakáshitel egyenletes tőketörlesztéssel

Forrás: saját szerkesztés

A kamat folyamatosan csökken, ahogy csökken a tőketartozás. Első évben még 10.000.000 6% = 600.000 Ft volt, a második évben már csak 9.000.000 6% = 540.000 Ft stb. A tőketörlesztés azonban állandó, emiatt a törlesztőrészlet, ami a kettő összege, folyamatosan csökken.

Vegyük észre, hogy ez ellentétes azzal, ahogy az emberek fizetni szeretnének: senki nem akar eleinte egy nagyobb törlesztőt fizetni.

A hitelfelvevők egyenletes törlesztőket akarnak, és nem egyenletes tőkevisszafizetést. Így tudják kigazdálkodni könnyebben a törlesztőt eleinte, idővel pedig az infláció miatt egyébként is csökken a törlesztő reálértéke.

. Azért volt nagyon fontos ezt megismerned, mert a legtöbb ember azt gondolja, hogy a tőketörlesztés minden hitel esetében így néz ki, azonban ez nem igaz!

Az elterjedtebb, úgynevezett annuitásos hitelnél, más a helyzet, lássuk…

Az annuitásos lakáshitel

Az annuitásos lakáshitelek esetében az törlesztőrészlet a teljes kamatperióduson belül állandó.

A lakáshiteleknél az a legideálisabb, ha a törlesztés egyenletesen és folyamatosan történik. Gondolj csak bele, elképzelhetetlen egy olyan hitel, ahol a bank 10 évig nem hall az ügyfélről, majd 10 év után az ügyfélnek egyösszegben kell mindent visszafizetnie.

Az egyenletes és folyamatos törlesztővel a hitelfelvevő és a bank is biztosabban tud számolni, és időben kiderül, ha valami probléma adódik a visszafizetéssel. Ekkor a felek még tudnak módosítani a hitelen (például a futamidő módosításával), hogy az ügyfél biztosan végig tudjon fizetni.

Nézzük meg, hogy a fenti példánál maradva miként alakul a hitel törlesztése egyenletes törlesztőrészlet esetén.

A hitel tehát 10 millió Ft-os, 10 éves futamidővel, 6% THM-mel. Ebben az estben a törlesztőrészlet 1.358.680 Ft lesz. Ez elsőre furcsa számnak tűnik, de a kalkulátorban a paraméterek megadásával, ezt te is könnyen kiszámolhatod.

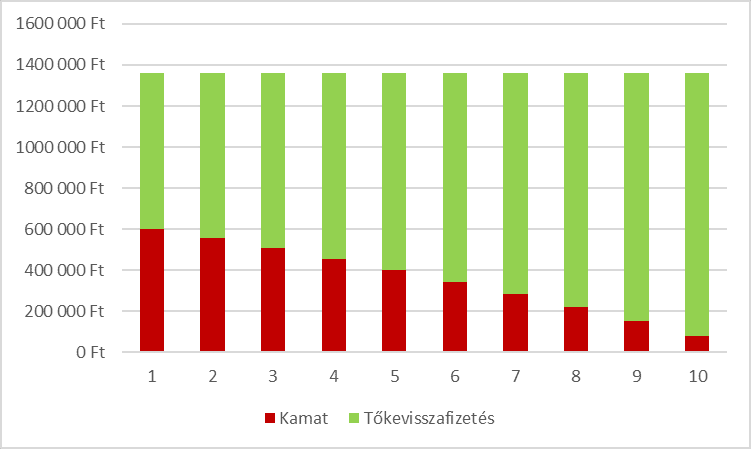

Az alábbi ábrán láthatod az annuitásos lakáshitel visszafizetését, ahol a törlesztőrészlet állandó.

Lakáshitel annuitásos törlesztéssel

Forrás: saját szerkesztés

Vedd észre, hogy a törlesztőrészlet állandó, azonban a tőke-visszafizetés és a kamat folyamatosan változik. Az idő előrehaladtával egyre kevesebb lesz a kamat, és egyre több lesz a tőke-visszafizetés. Az alábbi ábra ezt látványosan szemlélteti.

Törlesztőrészlet = Kamat + Tőke-visszafizetés

Forrás: saját szerkesztés

Az alábbiakban elmagyarázom, hogy ez pontosan hogy működik. Akár videós formában is megnézheted:

A tőketartozás az első évben megegyezik a hitel összegével, azaz 10 millió Ft-tal. A kamat 6% volt, tehát a kamat = 10.000.000 Ft 6% = 600.000 Ft. Ezt láthatod az ábrán az első évnél vörös színnel. Az 1.358.680 Ft-os törlesztőrészlet maradék 758.680 Ft-ja lesz a tőke-visszafizetés.

A tőketartozásod csökkent tehát 758.680 Ft-tal. Az új tartozásod = Régi tartozás – Tőke-visszafizetés, tehát 10.000.000 Ft – 758.680 Ft = 9.241.320 Ft.

A második évben a THM marad 6%, így a kamat: 9.241.320 Ft 6% = 554.479 Ft. Az 1.358.680 Ft-os törlesztőrészlet maradék 804.200 Ft-ja lesz a tőke-visszafizetés.

A kamat tehát 600.000 Ft-ról lecsökkent 554.479 Ft-ra, míg a tőke-visszafizetés 758.000 Ft-ról megnőtt 804.200 Ft-ra. A további években ez így folytatódik egészen addig, amíg a hitelt teljesen vissza nem fizeted.

Az annuitásos hitel tehát a kiszámíthatóbb és ezáltal sokkal elterjedtebb, azonban veszélyt is rejt magában.

Az annuitásos lakáshitel kockázata

Fontos megfigyelni, hogy bár te folyamatosan ugyanannyi pénzt fizetsz vissza, a tőketartozásod nem egyenletesen csökken, hanem az idő előrehaladtával egyre nagyobb mértékben.

A második évben a hiteled nagyobb mértékben csökken, mint az első évben. A harmadik évben nagyobb mértékben csökken, mint a második évben, és így tovább…

Egy 10 éves hitel esetében sokan azt gondolják, hogy 5 év alatt visszafizették a hitelük felét, pedig a fenti példából látjuk, hogy valójában csak a 42,8% százalékát. (Az 5. év végén a tartozás 5.723.253 Ft, tehát visszafizettünk eddig 10.000.000 Ft – 5.723.253 Ft = 4.276.747 Ft-ot. Ez a 10 millió Ft-nak a 42,8%-a.)

Ha ugyanezt a hitelt 20 évre vettük volna fel, akkor a felénél, 10 évnél, még csak a 35,8%-át fizettük volna vissza.

Sokan ezt nem látják át, és nem értik meg, hogyan lehetséges, hogy „évek óta fizetik a hitelt, és még szinte semmit nem fizettek vissza”.

A jelzáloghitelnek egy másik nagy kockázata az, hogy az ingatlan értéke lecsökken és kevesebbet ér, mint a felvett hitel. Ez azt eredményezi, hogy a jelzálogként, fedezetként bevont ingatlan már nem lesz olyan értékes, hogy elegendő legyen a hitel fedezetére.

Így előfordulhat olyan eset (ahogy 2010-ben), hogy sokan elveszítik a munkájukat, és nem tudják fizetni a törlesztőt. Ekkor az ingatlant a bank értékesíti, azonban, ha annak értéke nem elegendő a fennmaradó tartozásra, azt a bank még követelheti.

Ezért is veszélyes túl sok hitellel lakásokba fektetni.

Vannak azonban lehetőségeink is a hitelfizetés közben, amikről fontos tudni…

Lakáshitel előtörlesztése

Ha van megtakarított pénzed, akkor lehetőséged van előtörleszteni. Előtörlesztésnél egy egyszeri nagyobb összeget fizetsz be, hogy a meglévő hiteledet csökkentsd.

Ezáltal kevesebb kamatot kell fizetned a jövőben és hamarabb megszabadulsz a hiteledtől. Amennyiben az egész hitelt vissza tudod így fizetni, azt hívják végtörlesztésnek.

Fontos, hogy csak akkor törlessz elő, ha rendelkezel kellő vésztartalékkal és elkezdtél félretenni a nyugdíjas éveidre is. Az előtörlesztés egy jó lehetőség, de ne használd fel hozzá minden megtakarított pénzed.

Általában ez érzelmi döntés is, hogy valaki mielőbb szabadulni szeretne a hitelétől. Ezzel nem nagyon lehet mellé lőni, azonban az fontos, hogy ez nem minden esetben a legjobb választás! Nézzünk egy példát.

Tegyük fel, hogy a megtakarításodat a lehető legalacsonyabb kockázattal fekteted be, állampapírba és bankbetétekben tartod. Ez hoz neked például éves 8%-ot, de a hiteled kamata csak 6%.

Ekkor nem érdemes a megtakarításodat felhasználva előtörlesztened, hiszen a befektetésedből szerzett 8%-ból ki tudod fizetni a 6% kamatát, és még marad is 2%.

Fordított esetben (ha a kamat magasabb, mint az állampapírok és bankbetétek hozama) viszont érdemes élned ezzel a lehetőséggel, hiszen ilyenkor minden évben 2%-ot buksz.

Tehát ilyen esetben az előtörlesztést választva megspórolod magadnak ezt a 2%-ot. Erre tekinthetsz úgy, mint egy kockázatmentes befektetésre.

(Tekints úgy a hiteledre, mint egy garantált bankbetét, amibe, ha befizetsz a hiteled kamatát fizeti.)

Hitelkiváltás

Hitelkiváltásnál felveszel egy új, jobb hitelt azért, hogy abból végtörlesztéssel kifizesd az eredeti hiteledet. Ez akkor jó lehetőség, ha a kamatok elkezdenek lefelé menni, mert ekkor az új banki hitelek kamata kedvezőbb lesz.

Tegyük fel például, hogy valaki 2010-ben svájci frank alapú 10 millió forintos hitelt vett fel 20 éves futamidőre. Ebben az esetben a THM 6,2% körüli volt, ami 73 ezer forint törlesztőrészletet jelentett.

Ha valaki ugyanekkora forint alapú hitelt vett fel, akkor 13% körüli THM mellett tehette meg, ami 118 ezer forintos induló tőketörlesztést jelentett. Ezt a hitelt ugyanilyen paraméterek mellett 2017-ben 6%-os THM-mel lehetett kapni, ami 71,5 ezer forintos törlesztőt jelentett.

Ebben az esetben tehát 2017-ben biztosan megérte kiváltani a korábbi hitelt.

Érdemes évente megnézni az aktuális lakáshitelekre és a kamatokra, mert nagyjából hasonló ajánlatot fogsz kapni hitelkiváltásra is. Nem is feltétlenül szükséges bankot váltanod a kiváltáshoz, ha a jelenlegi bankod hajlandó a hiteledet olcsóbbra cserélni. (Ezt neked kell kezdeményezni!)

A fentiekből következik az is, hogy a kamatokat biztosan érdemes fixálnod. Ha idő közben lejjebb megy a kamat, és kiderül, hogy túl magas kamatot fixáltál, akkor abból egy hitelkiváltással ki tudsz szállni.

Ha viszont nem fixálod a kamatot és az feljebb megy, akkor nem tudsz mit tenni, hiszen az új hitelt is magas kamat melled kapnád.

Ezért biztonságosabb fixálni a kamatot, főleg amikor 10% alatti lakáshitellel találkozol. De 10%-nál is felmehet 20%ra, ne hidd, hogy nem!

Térjünk rá arra, hogyan tudsz lakáshitelt felvenni.

Hogyan vegyél fel lakásihitelt?

Felmerülhet benned a kérdés, hogy milyen lakáshitelt válassz egyáltalán? A THM a lényeg? Vagy a kamat? Hány évre vedd fel a hitel és milyen kamatperiódussal? Ezeket vizsgáljuk most meg.

Milyen lakáshitelt válassz?

A lakáshitelek összehasonlításnál a kamat helyett mindig a THM-et érdemes nézni, mert ez minden költséget tartalmaz. Tulajdonképpen ez a hitelnek az ára.

A kamatperiódust érdemes legalább 10 évre fixálnod, de akár végig fix törlesztőrészletben is gondolkodhatsz. Ha nem fixálod be a törlesztőrészleted, és a kamatok elszállnak, akkor utólag már nem fogsz tudni mit tenni.

Tartsd szem előtt, hogy nem érdemes vékony jégen táncolnod, ha lakáshitelről van szó. Inkább válassz egy biztonságosabb megoldást és vegyél fel kevesebb hitelt vagy vállalj kisebb törlesztőrészletet!

Elsőként gondolod végig a hiteled fontosabb paraméterei: a hitel összege, futamidő, kamatperiódus, mekkora törlesztőrészletet tudsz biztonsággal fizetni.

Ezt követően futtass le egy keresést az interneten, és alaposan vesd össze a legjobb találatokat. Ebben nagy segítségedre lehetnek az interneten elérhető jelzáloghitellel foglalkozó oldalak, de minden esetben nézd meg az adott hitelt a bankok weboldalain is.

Az alábbiakban pedig nézzük meg a lakáshitel-felvétel folyamatát…

Lakáshitelfelvétel folyamata

Amikor meghoztad a döntést, hogy lakáshitelt szeretnél felvenni, akkor megkezdődik a hitel kiválasztásának és felvételének a folyamata, ami az alábbi lépésekből áll:

- Tervezés: gondold végig, hogy milyen ingatlant szeretnél, mennyi hitelt vennél fel. Ehhez használd bármelyik lakáshitel-összehasonlító portált, például a Bankmonitort vagy a Bank360-at.

- Ajánlatkérés: Ahol kalkuláltál, ott kérj is ajánlatot: jobbat is adhat, mint a bank, valamint segítenek az ügyintézésben. Egyébként is így korrekt, ha használtad az oldalt, hiszen nagy segítséget nyújtottak neked, viszont jutalékot csak akkor kapnak, ha rajtuk keresztül kötsz szerződést. Sok bankot összehasonlítanak, de mindemellett nem bízhatsz 100%-ban a munkájukban!

- A legjobb három banktól kérj be magad is ajánlatot miután megkaptad a közvetítőktől az ajánlatokat, és alkudj jobbat. A második, harmadiknak meg is lehet mutatni személyesen a kapott konkurens ajánlatot. A bankfiók vezetőknek lehet joguk ahhoz, hogy adjanak kedvezményt. Merj alkudni!

- Ezek alapján válassz egy bankot: ha a közvetítő a legjobb ajánlatot hozta, akkor rajta keresztül kösd meg az üzletet, hogy megkapja a neki járó jutalékot!

- Papírmunka és adminisztráció: Egy hitelfelvétel átfutási ideje pár hét, de számolj körülbelül 1-1,5 hónappal. Mielőtt bemész egy bankba az ügyintézőhöz, mindig nézz utána az adott intézmény honlapján, hogy milyen papírokat kell magaddal vinned Biztosan szükséged lesz a személyi igazolványodra, lakcímkártyádra, munkáltatói igazolásra vagy NAV-os jövedelemigazolásra, az adásvételi szerződésre.

- A hitel kifizetésének folyamata: Miután benyújtottad az igényt a hitelfelvételre, a bank fog készíteni egy adósminősítést, illetve az ingatlan értékbecslése is ekkor történik meg. Ha minden rendben van, akkor sor kerül a szerződés megkötésére, melyet közjegyzői okiratba kell foglalni. Emellett az ingatlanra bejegyzésre kerül a jelzálogjog. Ezt követően folyósítják számodra a hitelt.

Most már mindent tudsz, amire szükséged van ahhoz, hogy sikeresen megtaláld a számodra legjobb lakáshitelt. Az összefoglalás előtt azonban még hadd hívjam fel a figyelmed néhány fontos tényezőre.

Mire figyelj még?

Vannak úgynevezett minősített fogyasztóbarát lakáshitelek. Ez egy minősítés, amit az MNB ad az egyes ajánlatoknak. Az ilyen minősítésű hitelek szigorú kritériumoknak és olyan feltételeknek felelnek meg, amelyek a hitelvelvevőt védik.

Ne vállalj kezességet. Ha valakiért kezességet vállalsz, az azt jelenti, hogy teljes mértékben felelős vagy a hiteléért, ha ő nem tud fizetni. Ne a te családodnak kelljen nélkülöznie! Ha mégis kezességet vállalsz, akkor tudd, hogy mit csinálsz, és arra nagyon jó okod legyen, például hogy a gyermekedért teszed.

Gyakori, hogy a vágyaink nagyobbak, mint amennyi pénzünk van. Tervezz alaposan, ne vállald túl magad és ne válassz olyan törlesztőt, amit nem tudsz biztonsággal fizetni. Nem biztos, hogy jó ötlet például, ha azért vállalsz másod– vagy harmadállást, hogy abból fizesd vissza a hiteledet.

Ha történik egy betegség vagy bármi egyéb váratlan esemény, ami miatt nem tudsz dolgozni egy rövid ideig, máris problémád lehet a törlesztőrészlettel.

Mi történik akkor, ha mégsem tudod fizetni a hiteledet?

Ebben az esetben először a bank írásbeli felszólítást fog neked küldeni. Kapsz egy tájékoztatást, hogy mennyivel tartozol, milyen következményekre számíthatsz, illetve próbálnak megoldást találni.

A banknak is az az érdeke, hogy egy megbízható, pontosan fizető ügyfelei legyenek. Általában van lehetőség a hitel átstrukturálására. Ez hosszabb futamidőt és ezáltal alacsonyabb törlesztőrészletet jelent, amit könnyebben tudsz fizetni.

Ennek az a hátránya, hogy így a tőketartozásod lassabban csökken, és a magasabb tőketartozásra magasabb kamatot fizetsz, hosszabb ideig.

Ha ezután sem tudsz fizetni, akkor a szerződés felmondásra kerülhet. Még ekkor is előfordulhat, hogy a felek meg tudnak egyezni részletfizetésben vagy közösen értékesíteni tudják az ingatlant. Ha nincs más járható út, akkor adnak egy végső határidőt, ameddig egyösszegben van lehetőséged fizetni a tartozásodat.

Amennyiben ennek sem teszel eleget, végrehajtási eljárás indul. Ezt vagy maga a bank folytatja le, vagy pedig eladja az ügyet egy követeléskezelőnek. Ennek keretein belül az ingatlan lefoglalásra és árverezésre kerül. Ha ez sem fedezi a teljes tartozást, akkor lefoglalásra kerülhetnek a bankszámlák, jövedelmek is.

Ha valaki kezességet vállalt a hiteledért, neki kell megfizetnie a tartozásodat. Ha ezt nem teszi meg, akkor hasonló eljáráson mehet keresztül.

Összefoglalás

Egy lakáshitel életed egyik legnagyobb és legfontosabb pénzügyi döntése, ezért megfontolt, alapos döntést kell hoznod.

A cikkben megismerkedhettél a lakáshitelekhez köthető legfontosabb fogalmakkal, megtanulhattad, hogy miként számolják ki a törlesztőrészletet és hogy hogyan tudod egymással összehasonlítani a lakáshitel-ajánlatokat.

Az egyik legnagyobb félreértés a THM / kamat körül van. Sokan azt hiszik, hogy a THM-t „egyszer kell számolni” a felvett hitelösszegre, de valójában évente kell megfizetni a tőketartozásra.

Fontos fogalom még a kamatperiódus is. A kamatperióduson belül a törlesztőrészlet állandó. Azt ajánlom, hogy olyan hiteleket keress, ahol legalább 10 évre fixálni tudod.

Fontos, hogy alaposan tervezd meg, ha hitelt szeretnél felvenni, ne vállald túl magad és ne legyen túlságosan feszített a fizetés sem!

Ha szeretnél okosabban bánni a pénzzel, és ezért hajlandó vagy tanulni is, akkor gyere el az Alapozó Tréningre!

Neked volt már tapasztalatod lakáshitellel? Szerinted mire kell a legjobban odafigyelni? Írd meg kommentben!

Szólj hozzá!