Sok pénzügyi bölcsességnek tulajdonítható, hogy elértem 29 évesen a pénzügyi szabadságot…

De talán az egyik legfontosabb annak a felismerése volt, hogy a gazdagok nem elverik a pénzt, hanem befektetik azt.

A pénzhez való hozzáállás, és a pénz bölcs kezelése magával hozza az anyagi sikert. Úgy is mondhatnám, hogy „nem görcsölni kell a pénzen, hanem tanulni róla.”

Röviden a lényeget ebben a videóban is összefoglaltam:

De ha érdekelnek a részletek, olvass tovább!

Az első lecke…

Az egyik első szemfelnyitó élményem az volt, amikor megismerkedtem Thomas J. Stanley, Millionaire Next Door című könyvével.

A könyv lényege röviden, hogy egy amerikai nagybank szeretett volna piackutatási céllal interjút készíteni dollármilliomosokkal.

Ehhez egy kutatási csoportot állított fel szakértőkből (a könyv szerzőjének vezetésével), akik első feladata az volt, hogy egyáltalán megtalálják ezeket az embereket.

Úgy kezdtek neki, ahogy valószínűleg a legtöbben tették volna: elmentek a legpuccosabb környékekre, a legnagyobb villákhoz, és leszólították a legnagyobb hajók tulajdonosait.

De meglepve tapasztalták, hogy mikor szóba került a vagyonuk, valójában nem találtak dollármilliókat. Ezek az emberek valóban magas fizetéseket vittek haza éves szinten, de nem voltak megtakarításaik, sőt sokkal inkább óriási adósságokkal küzdöttek.

A kutatók összehívtak egy válságtanácskozást, hogy átgondolják a stratégiájukat. Végül rájöttek, hogy a legtöbb dollármilliomos a város teljesen átlagos környékén lakik, átlagos autóval jár, és nem költ luxuskiadásokra.

Az is kiderült, hogy sok milliomos még csak nem is rendelkezett kiemelkedő jövedelemmel: nagyjából az átlag amerikai fizetés dupláját keresték. Egy konkrét esetet is bemutat a szerző, ahol egy mérnök házaspár az egyik fél fizetését mindig félretette.

Ennek ellenére a gazdagsággal kapcsolatban folyamatosan olyan képek zúdulnak ránk, ahol az elegancia, a luxus, és a pénzszórás van előtérben.

De ezek az emberek bár jómódúak, jellemzően nem gazdagok.

A kérdés, hogy te melyik táborba akarsz tartozni. Én a gazdagságot nem a pénzszórás miatt akartam elérni, hanem a nyugalom és a szabadság miatt – így számomra a döntés egyértelmű volt: én vagyont akarok építeni.

Ebben az írásomban azt szeretném bemutatni neked, hogy nem szükséges semmilyen emberfeletti tett ahhoz, hogy te is dollármilliomosként menj nyugdíjba – akár a hivatalos nyugdíjkorhatár előtt.

(És egyúttal bemutatni azt, hogy aki nem tanul a pénzről, az mekkora vagyont is éget el, a nemtörődömsége miatt.)

Egy élet, pénzügyi szemmel

Tarts velem a következő gondolat kísérletben: kísérjük végig egy ember életét, és nézzük meg a pénzügyeit.

Az alanyunk nem más, mint Példa Anna.

Annának szép gyermekkora volt, szülei jó körülmények között éltek, becsületesen dolgoztak, és átlagos fizetéseket vittek haza. Ebből támogatták Anna életkezdését is, aki diplomát szerzett, és némi hitellel saját lakáshoz jutott 25 éves korára.

Ekkor csatlakozunk be a történetbe…

Anna élete és pénzügyei

Anna nem különösebben érdeklődik a pénz iránt, de azt tudja, hogy jól akar keresni. Ezért tesz is, rendszeresen olvas, képzi magát, jól beszél angolul.

A kezdő fizetése 350 ezer forint. (Ezt nyugodtan arányosítsd úgy, ahogy szerinted reális.) Párja egyidős vele, szintén alkalmazott, és szintén havi 350 ezer forintot keres kezdetben.

Az alkalmazotti pályán jellemző, hogy az ember eleinte egyre többet keres (lép előre), majd ahogy idősödik a fizetésének reálértéke csökken.

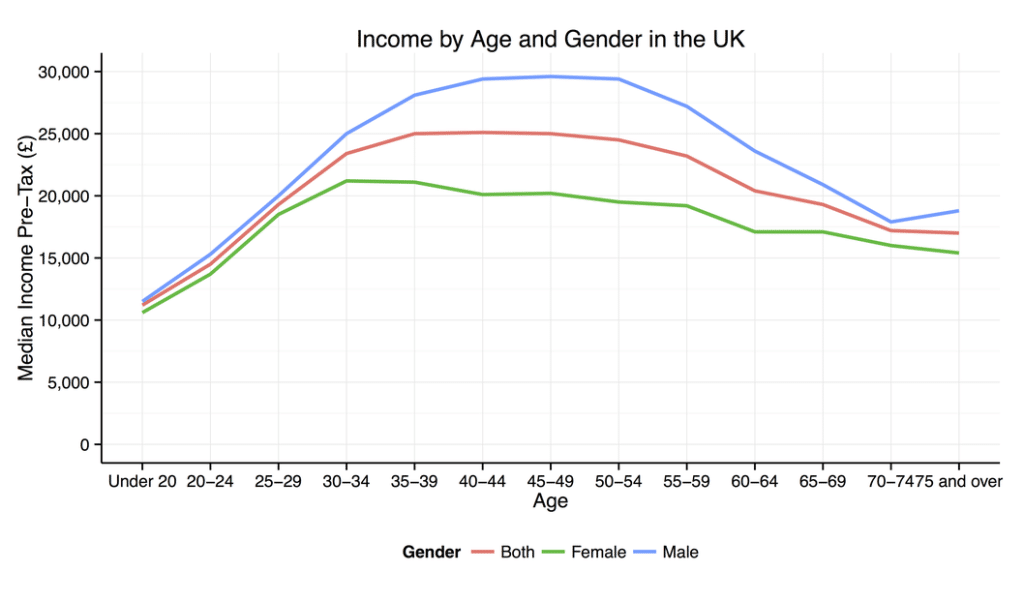

Íme, egy angol kutatás, ami jól mutatja a jövedelmek alakulását egy életpálya alatt:

Induljunk ki ebből az alakzatból, és használjuk ezt a példánkban, saját számokkal.

A grafikon alapján arányosan feltételezzük, hogy Anna fizetése 31 éves koráig nő, majd fokozatosan csökken (ahogy a fenti grafikonon), míg párja fizetése 52 éves korában indul csökkenésnek.

További életesemények, feltételezések:

- 10 évente új autót vesznek, életük során négyszer (8 éves hitelre)

- Egyszer nagyobb házba költöznek, lakáshitellel

- Két gyermeket vállalnak: ez összesen a fizetésük 15%-át viszi el, 20 éven át

- A gyermekeiket támogatják: lakás önerő + egyetem

- Ha a bankszámla egyenleg nagyobb, mint 10 millió forint, a többletet befektetik

- Szüléskor Anna fizetése 1 éven át a felére csökken

- Egy nagyobb baleset éri párját, aki 50 évesen 1 évre kiesik a munkából teljesen

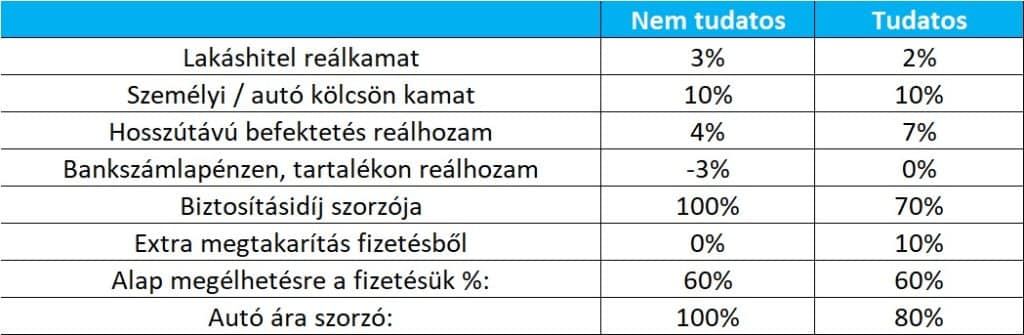

- A pénzügyi termékeket nem tudatosan választják (hitel, befektetés, biztosítás)

- Pénzügyi termékeik, biztosítási költségeik a bevételeik 0,4%-át teszik ki

- Havonta a megélhetésre a fizetésük 60%-át költik el, a többi megtakarítás, vagy törlesztő

- 3%-os inflációt feltételezünk (bankszámlapénz, hitelek), és mindent mai értéken számolunk

Ha megnézzük a kapott végeredményt, nagyon hasonló képet kapunk, mint amit pénzügyi tanácsadóként a jól kereső ügyfeleimnél tapasztaltam:

Egy kellemes élet, de meglehetősen kis vagyon, mire nyugdíjba mennek.

Hogyan alakultak Annáék pénzügyei?

Az alábbi grafikonokon megnézhetjük Annáék pénzügyeit egy életen át…

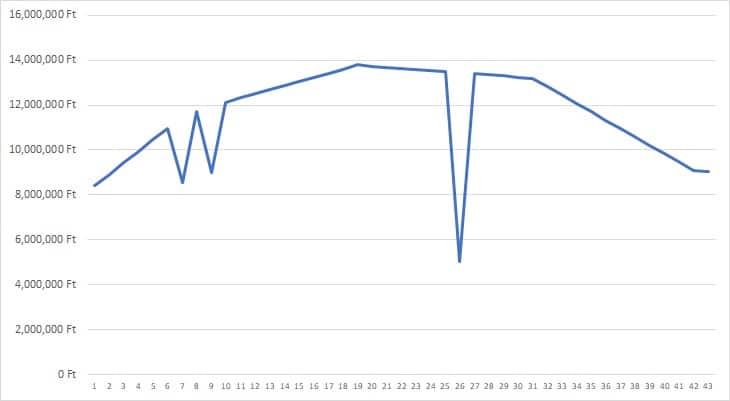

Kettejük éves bevétele a következőképpen alakul:

Látható, hogy a két gyermek, és a baleset jelentősen megtépázza a bevételeket. Ezzel semmi gond nincsen természetesen, ha az ember készült ezekre a helyzetekre.

Ezért fontos, hogy legyen vésztartalékunk, különben a váratlan kiadásokat lehet, hogy személyi kölcsönből kell megoldanunk. Márpedig a kölcsönre kamatot fizetünk, míg a megtakarításunkra kamatot kapnánk.

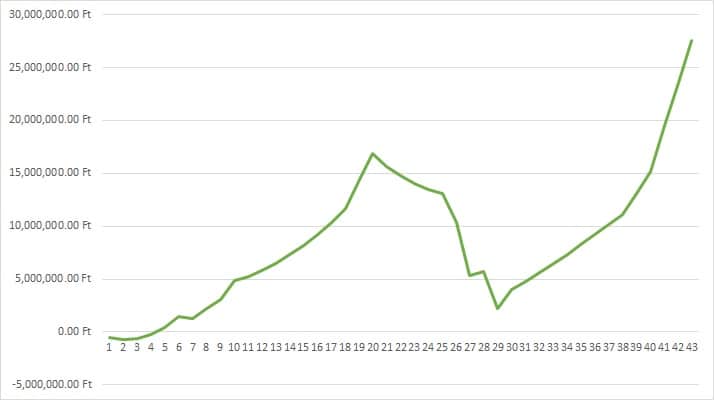

Lássuk a teljes pénzügyi vagyonuk alakulását (lakóingatlan kivételével):

Azt látjuk a grafikonon, hogy a vagyonuk szépen emelkedik egy ideig, ám amikor a gyermekek kirepülnek, és bekövetkezik a bevételkiesés, a tartalékok elolvadnak.

53 éves koruktól kezdve szépen fokozatosan visszaépítik a megtakarításokat, de a törlesztők miatt csak az utolsó pár évben tudnak jelentős pénzeket félretenni. (Jellemző az átlagemberre, hogy csak nyugdíj előtt pár évvel kezd el erőteljesen megtakarítani.)

Végül nyugdíjas korukra 27,6 millió forintos pénzügyi vagyont, és egy saját (nagy értékű) ingatlant sikerült összegyűjteniük.

Ez egyébként nem rossz! Az átlagos vagyonnál jelentősen több, ugyanis a bevételeik is jóval átlag felett voltak, főként a karrierjük csúcsán.

De mi lenne…

Ha Anna visszatekerhetné az időt…

Mi lenne, ha Anna látva ezt a vagyont, és elolvasva ezt a cikket azt mondaná, hogy ő ennél többet akar…

Ő okosabban szeretne bánni a pénzzel, és ennél jelentősen nagyobb anyagi szabadságban szeretne nyugdíjba menni…

Mi lenne, ha csak pár apró változtatást eszközölnénk…

Semmi emberfelettit…

Sok kicsi, sokra megy

Tegyük fel, hogy Anna visszamegy az időben, és a következő dolgokat megfogadja:

- Összehasonlítja a lakáshiteleket, és ennek köszönhetően 1%-kal olcsóbb hitelt találnak, mint amit az ügynök javasolt.

- Tanulnak a befektetésekről, így 2%-ot spórolnak a költségeken, 1%-kal pedig jobb hozamot érnek el.

- Összehasonlítják a lakás- és életbiztosításokat, így azokon 30%-ot spórolnak.

- Először maguknak tesznek félre: a fizetésük 10%-át elteszik, és csak a maradékból élnek.

- Olcsóbb autót vesznek: 20%-kal olcsóbban keresnek autót.

- A bankszámlán tartott pénzeket nem hagyják inflálódni, hanem inflációval egyenlő hozamot befektetik (0% reálhozam)

Ezek mind olyan feltételezések, amik több mint REÁLISAK: a tapasztalataim alapján ennél jóval nagyobb baklövéseket is elkövetnek az emberek, így itt tényleg csak a minimummal számolunk.

A tudatosság eredménye

Lássuk, mennyiben fest másként a helyzet, vagyis mekkora összegről mondanak le azok, akik nem tudják / akarják betartani ezeket a szabályokat.

A bevételek és az élethelyzetek ugyanazok. Nem változtatunk azon sem, hogy mind az autókat, mind az ingatlanokat ugyanakkora hitelből oldják meg.

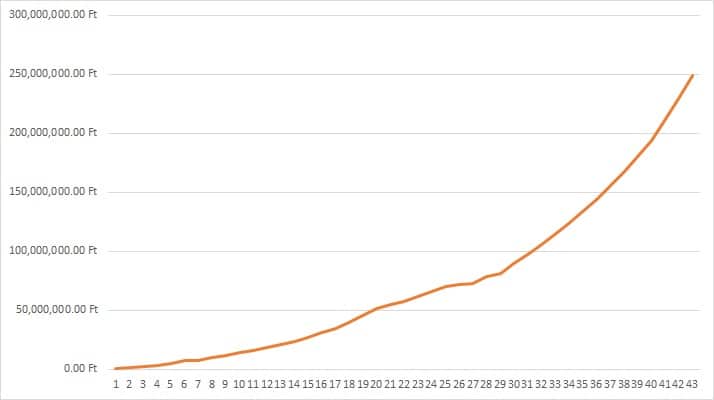

Csak és kizárólag a fent említett pontokat módosítjuk. Íme a vagyonuk alakulása:

Több mint 248 millió forintot sikerült felhalmozniuk 67 éves korukra!

Bizony… Ez a kamatos kamat hatása, hiszen egy kicsivel kevesebből élnek, többet tesznek félre, és azt okosabban fektetik be.

De ez még mindig nem minden. Végezzünk el még egy utolsó gondolatkísérletet…

Csak 10% plusz fizetés

Mi lenne, ha még ezt annyival megfejelnénk, hogy a kezdő fizetést 10%-kal magasabbra tennénk, így a teljes modellben 10%-kal növelnénk a bevételeket.

Remélem, hogy nem irreális feltételezés szerinted sem, hogy valaki képes 10%-kal többet keresni, ha nagyon akar.

Ekkor még mindig nem havi milliós fizetésekről beszélünk – a legmagasabb havi nettójuk ekkor 770 ezer forint!

Minden mást változatlanul hagyunk: arányosan egy picit jobban élnek, de nem vesznek nagyobb házat, vagy drágább autót.

Íme, hogyan alakul a befektetett vagyonuk:

És láss csodát, 67 éves korukra elérték az 1 millió dolláros befektetési egyenleget, miközben egy szép nagy házban laknak, és két gyermeket felneveltek, elindítottak az életben.

Még egyszer összefoglalva, ezeket a változókat használtam a két modellben:

Lehetséges lenne, hogy ilyen apróságokon ennyi pénz múlik?

Az a durva, hogy igen. Semmi nagy ördöngösség nincsen abban, hogy valaki dollármilliomos legyen, a matek rendkívül egyszerű. Még csak kiugróan magas fizetés sem kell hozzá. (De nyilván jó kereset kell.)

- Nem számoltunk bődületes hozamokkal

- Nem számoltunk saját vállalkozással, céggel

- Nem számoltunk örökséggel

- Nem számoltunk bónuszokkal

- Sőt, még egy igen nagy balszerencsével is számoltunk (baleset)

Összefoglalva, mennyi is akkor a pénzügyi „nemtörődömség” ára?

Mennyi az annyi?

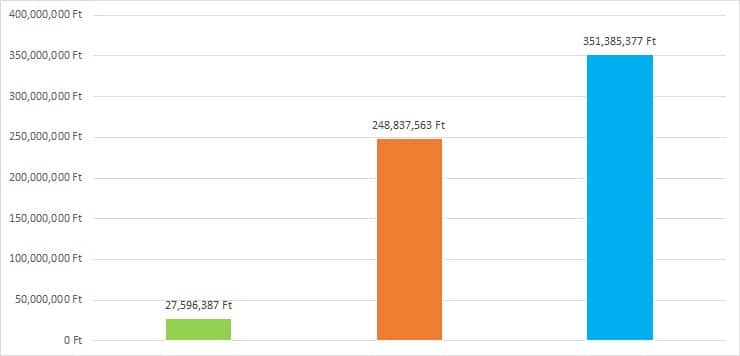

Nézzük meg a három modell közti különbséget felhalmozott vagyonban…

Az alábbi diagram szemlélteti:

Mintegy 220-330 millió forint különbség lesz a két életmód és pénzügyi gondolkodásmód között, aminek semmi köze sincsen az egyének szerencséjéhez.

Pontosan ugyanazok a körülmények, teljesen más végeredményhez vezettek pusztán néhány apró változtatásnak hála.

Én ezt értettem meg, amikor elkezdett érdekelni a pénz. Megtetszett, hogy ez nem egy elérhetetlen dolog, pusztán önfegyelem, kitartás, és tanulás kérdése.

A lényeg, hogy elhittem, hogy ez nekem is sikerülhet, és elkezdtem aktívan tenni érte.

Ebben szeretnék neked is egy lökést adni, és remélem, hogy sikerült egy picit elérhetőbbé, kézzel foghatóbbá tenni a számodra egy nagyobb vagyon felépítését.

Ha nem is célod egy egymillió dolláros befektetési portfólió, egy tisztes nyugdíj – vagy egy nagyobb tartalék, ami a szabadságodat szolgálja – alighanem fontos neked is.

Tarts velem, tanulj tőlem a következő 3 évben, csináld meg, amiket hallasz, látsz, és hidd el, mérföldekkel azok előtt fogsz járni, akik nem figyelnek oda a pénzügyeikre.

Ehhez nagyon sok sikert kívánok, csak így tovább!

Hajrá! 🙂

(Ha még nem voltál például a Pénzügyi Szabadság Alapozó Tréningen, akkor az egy remek első lépés.)

És ha 68 éves koromra van1 millió dollárom, akkor mi van? Csajozok, utazok vagy orvosra költök? A pénz is csak fiatalon ér valamit, amikor még tudsz élni. Kuporgatsz egy életen át, hogy mire vén leszel, ne tudj mit kezdeni a vagyonoddal!

Szerintem pont fordítva: idősként a pénz sokkal többet ér, mert fiatalon van időd, és van lehetőséged kalandozni. Fiatalon nem gáz hátizsákkal nekivágni Ázsiának, idősként már kell a hotel és a kényelmes ágy, gyerekkel főleg. Éppen idős korban fog nagyon hiányozni az, amit fiatalon elköltöttél. Senki nem mondta, hogy kuporgass, nem erről szólt az írás: itt egy középosztálybeli életszínvonal fenntartása volt, jó fizetéssel és 10% extra megtakarítást feltételeztem, ami talán nem hihetetlen.

Igazad van kár, hogy nem a kovid előtt jelentkeztél; akkor keresgéltem, hová is tegyem a pénzemet, ma már sok elolvadt belőle! – most 1 brókernél van a megmaradt összeg, elég változó az eredményem, mert teljesen analfabétaként helyeztem oda! (pl. annyit sem tudtam, hogy nekem kell ide-oda rakosgatni; ez viszont elég életveszélyes, mert nincs semmi ismeretem!)

Szerintem gyere el az Alapozó Tréningre, és lehet ott lesz pár felismerésed. 🙂

Szia,

A 4% ill. 7% reálhozam nem olyan könnyen elérhető szerintem, pedig ez nagyon sokat dob a fenti végső számokon.

Én 16 éve fizetek önkéntes nyugdíjpénztár legdinamikusabb portfóliójába, évesített reálhozam teljesítmény eddig: 2%, tippre sokkal jobb nem lesz a következő 15 évben:)

Hasonlóan pl. 5 éve inflációkövető állampapírba teszek megtakarítást, de 2023-ra kb. 0%-ra lement a reálhozam és csak a Babakötvények miatt van kicsit 0% felett. Itt sem számítok sokkal jóbbra, ingyen pénz nincs.

A 60-40 ETF portfolióm még negatív reálhozamú, bár az még csak 2 éve gyűlik és pont az utóbbi 2 évben nagyon magas lett az éves átlagos infláció, de ezt meg azért kockázatos befektetésnek tartom, hogy minden megtakarítás itt legyen. Kicsit szkeptikus vagyok ezzel épp de kiváncsi vagyok mi lesz belőle 5-10 év múlva. Aztán lehet rossz idősávban fektetek be és épp ez egy alacsony reálhozamú periódus lesz (kutatások alapján ez is lényegében lutri, vannak azért itt is idősávok, amikor <=0% a reálhozam még USA piacon is, max kisebb százalékban fordul elő ilyen az időtáv növekedésével).

Ingatlanba fektetve (feltételezve, hogy valóban infláció követő az ingatlan áremelkedése) lehet elérhető a 4%+ reálhozam bérbeadással (adózás utáni). Ez viszont nem annyira likvid tőke, rizikósabb befektetési forma több okból is. Én kiadom a korábbi lakásomat+garázst, de inkább 3.5% az évesített (reál) hozam. Nyilván a vételi-eladási szorzóm most 2.5 lenne mig az inflációs csak 1.9 így még lenne rajta bőven hasznon (befektetésként nézve ha eladnám), de ha nem akarom eladni (pl. lehet a gyerekek fogják használni, amíg sajátjuk nem lesz), akkor ez nem fog egyhamar realizálódni, illetve lehet később kb. azonos lesz a két szorzó (20-25 év távon). Biztos tud valaki 7%-os reálhozamot elérni, de ehhez szerencse kell, nem tudom ki az a bérlő, aki éveken át kifizet ekkora bérleti díjat és nem problémás …

Én épp a pesszimista mélyponton vagyok és már annak örülök, ha 0% reálhozamon a megtakarításom megmarad – kockázatmentesen ennyit ad mostanság a pénzügyi környezet max. úgy érzem.

Szoval ha van 7% reálhozamú kockázatmentes, szívesen kipróbálom:)

Valóban. Egyébként a 4% reálhozam még magas is, az átlag befektető ennél kisebbet ér el, nagyjából, amit te is írsz, 2%-ot. A 7% valóban magas, és semmi esetre sem kockázatmentes. (Kockázatmentes dolog nem létezik, még a bankbetét sem kockázatmentes.) 2 éves távon még ne vonj le messzemenő következtetést. Ha a stratégiád rendben van és hiszel benne, akkor arra figyelj, esetleg azon fejlessz. Fel a fejjel, kitartást. 🙂

Mi van akkor, ha valaki pl. rokkantsági ellátott, s nics 350.000 Ft-os jövedlelme; hanem csak 50-90000 ezer Ft a jövedelme. Akinek alacsony a jövedelme, de mégis megtanult spórolni, ő mit tegyen? Ugyanazt, mint akinek több százezres a jövedelme?

Ez engem is érdekelne!

Igen. Kicsiben is lehet kezdeni. Ez ugyanúgy működik, ha a példában 350 ezer helyett 150 vagy 950 ezer szerepel. A tudatosság a lényeg.

Üdvözöllek Ádám!

Nagyon érdekes amit írtál és hasznos is! Én egy 74 éves nagypapa vagyok, aki az unokái jövőjét szeretné biztonságban előre eltervezettnek -amit majd időközben módosítanak- látni. Azt sajnálom, hogy amikor én voltam huszonéves, az ilyen gondolatoknak még a csírájával sem találkoztam. Fizetéstől fizetésig osztottuk be a pénzt. Lakást, házat OTP hitelre vett szinte mindenki, mi is. Amikor maszek vízvezeték szerelő lettem, akkor tudtunk némi pénzt félre tenni, hogy bele tudjunk vágni egy családi ház építésébe. Így is 170.- ezer forint hitelt kellett felvenni 20éves futamidőre. A futamidő letelte előtt néhány évvel sikerült a végtörlesztés, azért mert romlott a forint értéke! Az akkor kb. 200 ezres ház

(2 szintes, 6x11m) ma, 45 év után 70-75 milliót ér. Ezzel csak arra hívnám fel a figyelmet, hogy befektetések hozamának kalkulálásakor az esetleges inflációt is be kell kalkulálni. Nem biztos, hogy a ma jónak mondott hozamok hosszú távon nem inflálódnak-e el!? Ez nem azt jelenti, hogy nem kell megtakarítani és befektetni, csak nem szabad vérmes reményeket fűzni az eredményhez.

30 vagyok, albérletben élek.. Eleve az, hogy albira fizetek egyfajta kidobott pénz, tudom jól. Na de milyen más lehetőségem lenne? 500e-ret keresek, van 3 millió megtakarításom, 6 milliós autóm.

Persze, adjam el az autót és vegyek lakást.

1.) Nem tudom, hogy hol akarok még élni?

2.) Nem köteleztem el magam teljesen a jelenlegi munkám mellett.

3.) Szeretem az autóm és nem akarok egy tömegautóval járni sem.

Annyit teszek, hogy 100e forintot félrerakok havonta államkincstárba, és várom a csodát, a passzív jövedelmet minden hónapban. Ezt szépen növelgetem és akkor nem 16e jön egy hónapban, hanem 32e majd.

Tehetek ennél többet?

Nem hiszem.. Pedig én a többiekhez képest szerintem még egész jó helyzetben vagyok, még is teljesen esélytelen, hogy lakásom legyen és ne fizessek albérletet.

A havi 100 eFt megtakarítás nem rossz. Próbáld meg nem lezárni a kérdést azzal, hogy „úgysem tehetek többet”, hanem tedd fel inkább úgy a kérdést, hogy „Hogyan tehetnék többet?” Ha nem tudod a kiadásokat lejjebb szorítani, akkor a bevételek növelésén dolgozz. Végezz el egy képzést, tanulj nyelvet, válts gyakrabban munkahelyet. Látatlanban nehéz jó tanácsot adni, de ha tanulsz, az valószínűleg megtérül.

Köszönöm szépen, nagyon jók a cikkeid! Csak így tovább! 🙂