A vésztartalék képzése az egyik legelső lépés a pénzügyi szabadság eléréséhez.

Ha szeretnél végre nyugodtan aludni, és nem izgulni a pénzügyeidet illetően, akkor jó helyen jársz, ugyanis ebben a cikkben bemutatom, hogy mi az, amit meg kell tenned ennek érdekében!

A 2020-ban kialakult járványügyi helyzet jól mutatta, miként állhat a feje tetejére a világ egyik napról a másikra. Azok, akik felkészültek, megtakarítottak, tehát nem élték fel teljesen a fizetésüket, sokkal kevésbé izgultak, mint akiknek nem volt egy havi tartaléka sem.

Ha elakarod kerülni a legnagyobb pénzügyi hibákat, ajánlom a figyelmedbe ezt a videót:

(Ne maradj le a hasznos videókról: Klikk ide, és iratkozz fel a YouTube csatornámra!)

Jelenleg elég elkeserítő a helyzet, ha a lakosság vésztartalékát vizsgáljuk. Egy OECD kutatás során kiderüt, hogy a magyar lakosság mindössze 45%-a rendelkezik legalább 1 havi jövedelmének megfelelő tartalékkal. Tehát, a lakosság 55%-a nem tudna olyan váratlan kiadást fedezni, ami eléri az egy havi jövedelmük mértékét.

Úgy gondolom, ha itt vagy, számodra is nyilvánvaló, hogy szükség van egy megfelelő mértékű vésztartalék felépítésére. Ebben a cikkben bemutatom, hogyan tervezz vele, milyen lépéseket tegyél meg, illetve azt is, hogy hova tedd ezt a pénzösszeget. Lássuk!

Miért képezz vésztartalékot?

Kérlek, ne gondold azt, hogy csak világméretű problémák esetén jön jól, ha van hova, és mihez nyúlnod. A világjárvány csupán megmutatta, hogy mindenkinek szüksége van vésztartalékra, illetve azt, hogy a válság pont attól lesz válság, hogy nem tudod, hogy honnan fog érkezni.

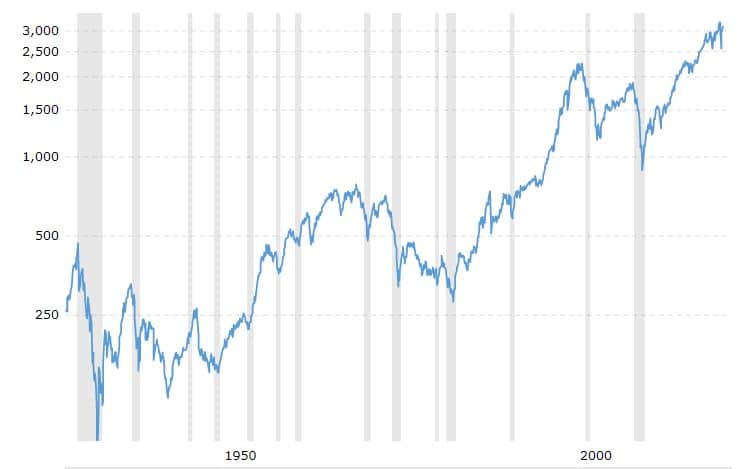

Az amerikai részvénypiac, és válságok az elmúlt 90 évben (szürke vonallal jelölve)

Az elmúlt 90 évben 14 recesszió, azaz gazdasági visszaesés volt, tehát körülbelül 6 évente lehet számítani ilyesmire. Mit tudsz tenni? Felkészülsz rá megfelelően, és okosan, hiszen tudod, hogy 5-10 évente könnyen jöhet egy olyan válság, amely a feje tetejére állítja a világot.

És nem is kell egy válság ahhoz, hogy rosszabb anyagi körülmények közé kerülj. Az élet gyakran hoz olyan váratlan, kellemetlen meglepetéseket, amelyek anyagi veszteséggel, vagy megnövekedett kiadással fognak járni.

Az, hogy jól keresel, még nem elég. Ahhoz, hogy valóban anyagi biztonságban élj, szükséged van megtakarításra, befektetésre. Tudom, most könnyen azt gondolhatod, hogy veled nem történik váratlan esemény, biztos a munkahelyed, teljesen egészséges vagy, és semmid nem fog elromlani. Mindaddig ezt gondolhatod, amíg be nem üt a krach!

Szerintem neked is érdemes megfogadnod, hogy „jobb félni, mint megijedni”. Ne akkor kezdj el kapkodni, amikor már baj van. A kialakult helyzet, és stressz miatt, lehet nem a legjobb döntést fogod meghozni.

Egy munkahely elvesztése már alapvetően hatalmas stresszel jár, az önértékelésedre is rossz hatással van, hát még a pénzügyeidre. Csak gondolj bele, hogy mennyivel nyugodtabban tudsz úgy új állás után nézni, hogy tudod, még a következő fél évre is elegendő megtakarításod van. Így nem kell azonnal elfogadnod az első ajánlatot, hanem kereshetsz olyan munkát, amit valóban szeretnél is elvállalni.

Arra is érdemes felkészülnöd, ha egészségügyi problémáid lesznek. Nem kell hatalmas dolgokra gondolnod, elég egy rossz lépés, és szilánkosra törik a bokád. Pont így járt az egyik ismerősöm, aki így nem tudott majdnem három hónapig dolgozni, mivel pincérként dolgozik.

Ne légy olyan, mint Péter!

Emlékszem az egyik ügyfelemre, akit hívjunk most Péternek. Péterrel még akkor találkoztam, amikor nagyon kezdő pénzügyi tanácsadó voltam. Péternek volt diákhitele, áruhitele, de szerencsére már felismerte fontosságát, hogy megtakarítson. Csak éppen nem a megfelelő sorrendben akart haladni.

Azonnal nyugdíj megtakarítást akart indítani, én pedig azt javasoltam neki, hogy először építsük fel a vésztartalékát, és fizesse vissza a hiteleit. Ha ezzel megvan, akkor térjünk vissza a nyugdíj megtakarítás kérdésére.

Sajnos nem hallgatott rám, és beleugrott egy igen vaskalapos szerződésbe. Nagyjából fél évre rá keresett fel ismét, hogy már második hónapja munkanélküli, és most mondták neki, hogy ha felmondja a megkötött szerződését, akkor bukni fogja az addigi befizetéseket.

Tehát, néhány hónap alatt eljutott odáig, hogy „biztos” munkahely megszűnt, és ugyan volt kereslet informatikusként a tudására, csak kb. 30%-al kevesebb pénzért. Mivel már a magasabb keresetnél is mindenét elköltötte, most a hitelek miatt minden hónapban a családjától kellett kölcsön kérnie, plusz még a nyugdíj megtakarításába befizetett pénzt is elbukta.

Ne légy olyan, mint Péter, tervezz előre, okosan! Mutatom, a hogyant!

Mennyi vésztartalékot képezz alkalmazottként?

A végösszeg egyénenként változik, viszont az alapszabályok rád is érvényesek lesznek. Ahhoz, hogy meg tudd határozni a pontos összeget, vedd most elő azt az Excel táblát, applikációt, vagy kockás füzetet, amiben a háztartási költségvetésedet tervezed és vezeted.

Ha neked még nincs ilyen, javaslom, hogy azonnal kezdd el vezetni. Itt találsz hozzá segítséget: Háztartási, családi költségvetés készítése

Tudd, hogy mennyiből élsz!

Az első lépés az, hogy tudod mekkora bevételre számíthatsz minden hónapban, illetve tudod a fix kiadásaidat is. Ilyen kiadások lehetnek a következők: albérlet díja, hitel törlesztőrészlet, rezsi költség, telefon és más előfizetések, élelmiszerek, tisztítószerek, közlekedés, stb.

Vésztartalék felépítése során azzal az összeggel tervezz, amit neked fixen, minden hónapban ki kell adnod.

Szedsz valamilyen gyógyszert folyamatosan? Akkor az ide tartozik, de a mozijegy már nem feltétlen. (De azért némi költőpénzzel is számolj!)

Nem tudsz meglenni internet előfizetés nélkül? Én sem, úgyhogy akkor az is fix kiadás, de a sütizés és kávézás a Starbucksban már nem életbevágó, tehát nem érdemes ide sorolnod.

Tehát, ami nélkül meg tudsz lenni, könnyen le tudod mondani, mert csak a kényelmedet szolgálja, vagy szórakoztatásra használod, azokat ne sorold ide. Miután kiszámoltad, hogy mekkora összeg az, ami alatt te nem tudsz kijönni a havi keresetedből, érdemes azt megszoroznod hárommal, vagy hattal.

Mennyi legyen a vésztartlék?

Egy magánszemélynek legalább 3-6 havi vésztartalékra van szüksége ahhoz, hogy nyugodtan tudjon aludni, és ne kelljen a pénzügyei miatt izgulnia. Ez az általános szabály, de van, aki inkább 12 havi megtakarítással csinálja. A lényeg, hogy nyugodtan aludj!

Ez azt jelenti, ha neked mondjuk a fix, kötelező kiadásaid összege 200.000 Ft havonta, akkor minimum 600.000 forintra van szükséged, de jobb esetben 1.2 millió forintot fogsz felhalmozni vésztartalékként.

És, hogy mitől függ, hogy 3 vagy 6 havi?

Ha kockázatos helyzetben vagy, akkor mindenképp inkább a 6 havival menj. Például, ha várható egy leépítés a cégnél ahol dolgozol, vagy egészségügyileg nem vagy rendben, esetleg nagyobb kiadás várható.

Ha fiatal vagy, egészséges, jól keresel, könnyen találnál munkát, biztos az állásod, vagy több lábon állsz, akkor mehetsz akár a 3 havi vésztartalékkal is. De ne feledd, hogy jobb félni, mint megijedni.

Ha még nincs semekkora pénzmagod felhalmozva erre a célra, akkor érdemes először a háromhavit kitűzni célul, majd amikor az megvan, akkor még hárommal megnövelni azt. Hidd el! Sokkal nyugodtabban fogsz aludni attól, hogy bármi történjen is, a te és a családod megélhetése legalább fél évre biztosítva van.

Mennyi vésztartalékot képezz vállalkozóként?

Érdekes kérdés, hogy mekkora összegre van szükséged vállalkozóként. Az első, amit meg kell fogadnod, hogy szedd szét a vállalkozásod és a magánszemélyes pénzügyeidet. Elképesztő mennyiségű ügyféllel találkoztam már, akiknél ez a két dolog teljesen összefolyik. (Erről írtam a Profitline.hu-n ebben a cikkben.)

Vésztartalék neked

Amikor jól megy a cégnek, akkor magánszemélyként is luxus dolgokat vettek, amikor pedig rosszul ment a cégnek, akkor meg örültek, hogy volt mit adni enni a gyereknek. Ha te is hasonlóan kezeled a pénzügyeidet, akkor itt az ideje a változtatásnak!

Szükséged van egy olyan havi keresetre, amit minden hónapban ki tudsz fizetni magadnak. Ez lesz a havi kereseted, amiből magánszemélyként tudsz gazdálkodni. Az előbb már írtam, hogy magánszemélyként 3-6 havi vésztartalékra van szükséged. Tehát, magánszemélyként ugyanígy számolj. A havi fix kiadásaidat szorozd meg minimum 3-al, de jobb esetben 6-al.

Mivel vállalkozóként sokszor ingadozó lehet a bevételünk, ezt tekintsd kockázati tényezőnek. Ha például értékesítőként dolgozol, és egyik hónapban nulla, másik hónapban 1,2 milliós bevételed van, akkor az sokkal kockázatosabb, mint egy havi 600 ezer forintos fix fizetés.

Ezért ilyen esetben inkább a 6 havi megélhetésnyi vésztartalékot javasolnám.

Vésztartalék a cégednek

A vállalkozásodban is hasonlóképpen kell eljárnod. Számold össze, vagy kérd meg a könyvelődet, hogy segítsen átlátni, hogy neked milyen fix kiadásaid vannak minden hónapban, amiket muszáj fizetned. Ilyenek lehetnek például: az alkalmazottak bérei, eszközbeszerzések, hitel törlesztőrészletek, iroda, telephely bérleti díja, stb.

A fix kiadásaidat érdemes 3-al beszorozni, hogy akár nulla bevétel mellett is még három hónapot meg tudj finanszírozni úgy, mintha semmi nem történt volna. Azért is kell ez a három hónap, hogy legyen elég időd reagálni a megváltozott piaci helyzetre, és újra tudd tervezni a stratégiádat.

Lehet, hogy azt gondolod, hogy erre „nem tudsz most pénzt szánni”, meg „neked úgysem lesz szükséged rá”. Valószínűleg ugyanezt mondták még 2020 januárjában azok az étterem, kávézó, vagy panzió tulajdonosok is, akik azóta csődbe mentek. Felelőtlenség, ha nincs vésztartalék a cégedben!

Bármikor, bármi történhet! Gondolom, te sem szeretnéd egyetlen hét leforgása alatt elveszíteni azt, amiért lehet egy, vagy több évtizedet dolgoztál. Ha igazán mesteri szintre akarod emelni a vésztartalék képzést, akkor célozd meg nyugodtan a hat havi vésztartalékot itt is.

Miben érdemes tartani a vésztartalékot?

A 3-6 havi vésztartalék felépítése még csak az egyik része a teljes folyamatnak, hiszen ezt az összeget valahova tenni is kell. Sajnos, sokan itt is elcsúsznak, hiszen nem olyan pénzügyi konstrukciót választanak, amelybe a vésztartaléknak lenne a helye. A következő kritériumok a legfontosabbak:

Legyen könnyen és gyorsan hozzáférhető, maximum 1-2 napon belül felhasználhasd a pénzt. Legyen szinte kockázatmentes, biztonságos, hiszen ennek a pénznek meg kell lennie. Legyen költségmentesen elhelyezve, mivel minél alacsonyabb a költséged, annál több pénzed marad a megtakarításodban.

A költségek fontosságával kapcsolatban egy egyszerű példát osztok meg veled, amiből látni fogod, hogy minél kisebb összegről van szó, annál kevésbé számít az, hogy milyen kamatot kapsz rá. Fontosabb lesz ennél, hogy mekkora költséget von el az adott pénzintézet a pénzed kezeléséért.

Ha például 100.000 forintot lekötsz 2%-os kamaton, akkor az évente 2.000 forintot jelent számodra, amit kis odafigyeléssel egy nagyobb bevásárlás során is meg tudnál akár spórolni.

Ha a bankod viszont levon havi 200 forint költséget, akkor valójában nem nyereséged, hanem veszteséged keletkezik. Javaslom, hogy mindig alaposan olvasd el a szerződési feltételeket, különös figyelmet szentelve a költségeknek.

Remélem, ezeket olvasva egyértelművé vált számodra, hogy a vésztartalékon nem részvényeket, vagy mondjuk befektetési alapot vásárolsz. Ide, más megoldásra van szükség.

Állampapír

Az egyik ilyen megoldás lehet számodra az állampapír, amit a Magyar Államkincstárnál érdemes megvenned, hiszen ott minden ingyen van. Amikor megveszed például a magyar állampapírt, akkor Magyarország hitelezőjévé válsz. Tehát, a pénzed után kamatot fog fizetni neked az állam.

Csak akkor történhet baj, és veszítheted el a pénzed, ha az adott állam, aminek kölcsön adsz, csődbe megy. Erre Magyarország esetén elég kicsi az esély, illetve lehet azért előre látni azt, ha közeleg a baj.

Az egyik legjobb lehetőség vésztartalékra az állampapír vásárlása, tudj meg mindent róla itt: Állampapír útmutató: Az állampapír vásárlás menete, típusai, jellemzői

Bankszámla

A következő lehetőség, még az állampapíroknál is egyszerűbb megoldás, ugyanis akár a meglévő folyószámládon is tarthatod ezt az összeget. Ebben az esetben, azért érdemes létrehozni egy alszámlát, és lekötni a pénzt fél-egy évre, hogy ne legyen olyan nagy a csábítás az elköltésére.

Ha csak a számládon van a vésztartalék, akkor nagyobb az esély rá, hogy előbb-utóbb elköltöd valami olyasmire, amire nem való ez a pénz. Érdemes még azt is figyelembe venned, hogy ennél a lehetőségnél valószínűleg egyre kevesebb lesz a pénzed vásárlóértéke, mivel kevesebb kamatot kapsz a pénzedre, mint az infláció mértéke. Cserébe viszont rugalmas, és biztonságos helyen tartod a pénzed.

Megtakarítási számla

Az állampapír mellett ez lehet a második legjobb megoldás arra, hogy elkezdd felépíteni a vésztartalék összegét. Itt ugyanis, nem egy egyszeri lekötést végzel el, hanem rendszeresen kezdesz el megtakarítani egy bizonyos összeget. Alacsony kamatkörnyezetben alacsony kamatot kapsz rá, míg ha emelkedik a jegybanki alapkamat, akkor a kamatod is növekedni fog.

Nagy előnye, hogy teljesen likviden tarthatod a pénzed, bármikor hozzányúlhatsz, ha szükséged lenne rá. Tehát, nagyon rugalmas, és még biztonságos is ez a megtakarítási forma. Mostanában már olyan megoldás is létezik, hogy bizonyos összeget automatikusan erre a számládra tesz a bankod egy-egy vásárlásod után.

Mivel a legtöbbnek nincs, vagy nagyon alacsony a költsége, érdemes lehet ebben a megtakarítási formában gondolkodnod. A vésztartalék felépítése után érdemes lehet más megtakarítási, befektetési forma után nézned. Az MNB segítségével itt tudod összehasonlítani a különböző megtakarítási számlákat.

Otthon, a „fiókban”

Ez is egy elég alapvető megoldás, és elég sokan is választják ezt. Megvan természetesen az előnye, hiszen bármikor hozzá tudsz férni, nincs költsége, és még viszonylag biztonságos is. Egy betörés sajnos azért mindenképp kockázatot jelent. Illetve, ha otthon tárolod a pénzt, akkor még egy minimális kamatot sem kapsz rá.

Illetve, akár még te is veszélyt jelenthetsz a pénzre, hiszen sokkal könnyebb elcsábulni, és valami olyasmire elkölteni egy részét, amire nem lenne szabad. Ez ellen nyújthat megoldást, valamilyen kreatív malacpersely, ahonnan nem tudod csak úgy egyszerűen kivenni a pénzt. Úgy, mint például itt:

Vészhelyzetben, törd be az üveget

Ahogy látod, több lehetőséged is van, kombinálhatod is őket akár, de az alapszabályoknak mindig feleljenek meg. Ne feledd, hogy itt nem a magas hozam a célod, hanem a biztonság, alacsony költség, illetve a gyors, és könnyű hozzáférés.

És az arany, mint vésztartalék?

Vannak, akik az aranyra esküsznek. Az arany egy különleges eszköz, mert valóban biztonságot nyújthat egy igen radikális, például háborús helyzetben. Ugyanakkor ezt ne keverjük össze a vésztartalékkal.

Az aranyról korábban itt írtam: arany, mint befektetés.

Az arany sokkal inkább úgy működik, mint egy biztosítás, amiért fizetsz, hogy baj esetén megvédjen. Hozamot nem sokat fog hozni hosszú távon, ráadásul rövid távon az árfolyama nagyon ingadozó. Az árfolyammozgások miatt elképzelhető, hogy pont akkor lesz alacsonyan az ára, amikor neked szükséged lesz a pénzre.

A befektetési portfóliódban tarthatsz aranyat, ha akarsz, de nem javaslom, hogy a vésztartalékodból aranyat vásárolj.

Vésztartalék képzése: Hogyan?

A legegyszerűbb, és leggyorsabb módja az, ha már van valamilyen megtakarításod, és befektetésed, és abból tudsz átcsoportosítani ide egy megfelelő összeget. Ha ez nem lehetséges, akkor azt javaslom, hogy minél gyorsabban kezdd el felépíteni a vésztartalékodat.

Érdemes lesz elővenned a háztartási költségvetésedet, hogy megnézd, mekkora összeget tudsz félretenni erre a célra havonta, és mikorra fog összegyűlni a 3-6 havi vésztartalékod. Ha teljesen a nulláról indulsz, akkor azt javaslom, hogy a háromhavi vésztartalékot maximum 1 éven belül építsd fel.

Ehhez lehet, újra kell gondolnod a költségvetésedet, és priorizálnod kell. Ha nehezedre esik megtakarítanod, akkor mindenképp indíts egy megtakarítási számlát, ahova automatikusan átutalásra fog kerülni minden hónapban egy bizonyos összeg. Ilyenkor az a legjobb, ha a vésztartalékra szánt összeget már nem is látod, így elkölteni sem tudod.

Azzal felgyorsíthatod a folyamatot, ha kicsit szétnézel az otthonodban, és megnézed, hogy mit tudnál eladni. Biztosan találni fogsz egy-két olyan tárgyat, vagy valamilyen eszközt, amit már rég nem használsz, de még van értéke a használt piacon.

Amivel még gyorsan megnövelheted a vésztartalékodat az, hogy mondjuk feleannyi pénzből mész el nyaralni 1-2 évig. Egy fiatal párnál pont ezt a taktikát találtuk ki, így már abban az évben plusz fél millió forinttal nőtt a vésztartalékuk, csak emiatt az egy döntésük miatt.

A másik, amin havonta könnyen lehet spórolni, azok a különböző szerződéseid a szolgáltatókkal. Alapvetően is érdemes legalább néhány évente átnézned őket, hiszen lehet már hónapok óta fizetsz valami olyasmiért, amire nincs is szükséged.

Célként pedig szerintem érdemes kitűzni, hogy egy év alatt felépíted a háromhavi vésztartalékodat, és két év alatt pedig a hat hónapot. Ennél, csak gyorsabban érdemes haladnod, de lassabban nem.

Mikor NE használd fel a vésztartalékodat?

Amikor már megvan a vésztartalék, nem mindig teljesen egyértelmű, hogy mikor, és mire használhatod fel ezt az összeget. Sokszor pedig egyértelmű lenne, hogy nem az adott célra van ez a pénz, de valahogy túl nagy a csábítás.

Ezért is célszerű olyan helyen tárolnod, hogy ne lásd minden nap, vagy ne a többi, folyószámládon lévő, és elkölthető pénzzel legyen együtt. Ennél jobban tedd el magad elől.

Amikor úgy érzed, hogy hozzá kellene nyúlnod a tartalékodhoz, először mindig alaposan gondold át, hogy valóban szükséges-e. Ugyanis könnyen elképzelhető, ha jobban odafigyelsz a költéseidre, és összehúzod a nadrágszíjat, anélkül túl tudsz lendülni a pillanatnyi nehézségeken, hogy hozzá kellene nyúlnod a vésztartalékodhoz.

Kölcsön?

Könnyen előfordulhat veled, hogy valaki kölcsön kér tőled. Ez például egy olyan esmény, amit semmiképpen ne a vésztartalékodból finanszírozz meg, illetve csak úgy adj kölcsönt valakinek, hogy fejben azt az összeget már nem fogod viszont látni.

Csábító lehet belekezdeni egy lakásfelújításba, főleg ha a vésztartalékod összege milliós nagyságrendű. Azonban, lakásfelújítás nélkül valószínűleg még meg tudsz lenni egy darabig, így nem szabad ebből a pénzösszegből megfinanszíroznod.

Autóra?

Van egy kedves ügyfelem, aki egy tanácsadáson beszélgetve mondta el a tervét nekem. Arra gondolt, hogy a vésztartalékjából fogja megfinanszírozni az autója műszaki engedélyét, és ha már autó, akkor vesz bele néhány plusz dolgot is. Természetesen, azt is a vésztartalékból.

Remélem te is érzed, hogy a vésztartalék nem erre való. A műszaki engedélynek pontos lejárati dátuma van, az minden csak nem váratlan esmény. Szerencsére ő hallgatott rám, és békén hagyta ezt a pénzt.

Más a helyzet, ha mondjuk munkábajáráshoz kell az autó, ami lerobban. Ekkor természetesen nincs más választásod. De a költségek megfizetését követően azonnal pótold vissza a vésztartalékot!

Nyaralás?

Nagyon könnyű elcsábulni, főleg ha nyaralásról van szó, vagy esetleg egy menő újabb kütyüről. Amikor valami ilyesmit finanszíroznál meg belőle, mindig jusson eszedbe, hogy miért is építetted fel a vésztartalékodat. Nem azért, hogy biztonságban érezd magad?

Hidd el, nem fogod jól érezni magad úgy a nyaraláson, hogy közben tudod, hogy semmi, vagy csak 1-2 hónapra elegendő vésztartalékod maradt. Sőt, frusztrálni fog, hogy újra fel kell építened azt.

Összefoglalás

Voltál már úgy, hogy éjszaka álmatlanul forgolódtál, mert féltél attól, hogy mi történne, ha elveszted a munkádat?

Voltál már úgy, hogy rettegtél attól, hogy mi lesz veled, és a családoddal, ha elveszíted a munkaképességed?

Voltál már úgy, hogy amiatt aggódtál, hogy „csak most tönkre ne menjen” valamilyen drágább eszközöd?

Ha igen, akkor ebben a cikkben megismerhetted a módját annak, hogy ilyen kérdések miatt többé ne kelljen aggódnod. A megoldás, nem egy „csoda” biztosítás, de nem is egy „tuti” tipp, hiszen az egyszerűségében van a nagyszerűsége. Mi a megoldás? Vésztartalék!

Alkalmazottként érdemes minimum három, de inkább hat havi vésztartalékot felépítened. Vállalkozóként, a vállalkozásodban három havi vésztartalék, amire szükséged van, de ne feledkezz meg arról, hogy magánszemélyként is meglegyen a 3-6 havi vésztartalék.

Számos lehetőséged van ezt az összeget elhelyezni valahová, de az alapszabályokat minden esetben tartsd be. Tehát, legyen könnyen, gyorsan, veszteség nélkül hozzáférhető, legyen kockázatmentes, biztonságos, és legyen minél alcsonyabb a költsége.

Ha a vésztartalék felépítése előtt állsz, akkor jó megoldás lehet neked például egy megtakarítási számla, míg ha már megvan hozzá a szükséges összeg, akkor pedig mondjuk állampapír vásárlása.

Fontos, hogy ne engedj a csábításnak, és valóban csak akkor nyúlj hozzá ehhez a pénzösszeghez, amikor vészhelyzet van, és már máshogy, nem tudod megoldni a problémát. Váratlan kiadásaid mindig lesznek, csak azt nem tudod, hogy éppen milyen kiadás lesz. Éppen ezért, tervezz előre, és teremtsd meg magadnak az anyagi biztonságot!

Te hány hónapnyi vésztartalékkal tudsz teljesen nyugodtan aludni? Hol érdmes szerinted tartani ezt az összeget? Írd meg kommentben!

Szia Ádám! Végre valaki, aki önzetlenül segít másoknak, ezen kívül még a laikus számára is érthető módon van elmagyarázva! Azt tervezem, hogy augusztustól vásárolok állampapírt, feltételezem, webkincstáron keresztül tudok nyitni értékpapír számlát.

Hálás vagyok, hogy 3 hónapja megnéztem az 1. videódat, azóta napi szinten fejlesztem magam.

Kívánom, hogy minél több honfitársunkhoz jusson el a „Nagy Miérted!”

Az autó takarékbetétkönyv. Likvid, van egy kis izgalom😁

Szia!

Erre én is gondoltam. Jó esetben gyakorlatilag „kamatozik” is. A párnába varrt pénznél csak jobblehet?

Szia Ádám! Szerinted is érdemes Paypal számlát nyitni? Láttam egy hirdetést az interneten, ami arról szólt, hogy kérdőívek kitöltésével lehet kuponokat, pénzt keresni és csak Paypal számlára tudnak utalni. Érdemes kipróbálni ezt a lehetőséget? Ez egyáltalán legális pénz kereseti lehetőség?

Szia Ádám, ezúton szeretném megköszöni a videókat és a sok hasznos tanácsot!

A könyved már uton van alig várom hogy elkezdjem olvasni.

Köszönöm szépen még egyszer a lehetőséget!

Üdv,

István

Én is köszönöm István! Sok sikert!