Vonzó számodra a deviza befektetés? Úgy gondolod jó lenne, ha pénzed nem csak forintban lenne, hanem euróban, dollárban, esetleg svájci frankban? Olvasd el a cikket, és ismerkedj meg a deviza befektetéssel!

Azt vettem észre, hogy elég nagy a kavar a fejekben, amikor a deviza befektetés lesz a téma, és még annál is több a félreértés. Sokan rosszul mérik fel a helyzetet, és egy-egy tanács, vagy cikk hatására túl gyorsan hoznak meg egy igen komoly befektetési döntést.

A legtöbben, akik a deviza befektetés gondolatával kacérkodnak, a forint esetleges gyengülése ellen szeretnének védekezni. De tényleg az a legjobb mód erre, ha elszaladunk egy váltóba, hogy eurót, dollárt, frankot vegyünk?

Ha a forint elértéktelenedésétől félsz, érdemes megnézned ezt a videót is, amiben 9 módszert mutatok be az infláció elleni védekezésre:

Ha szeretnél értesítést kapni a Vlogom részeiről a Youtube-on, iratkozz fel a csatornámra itt!

A befektetők jellemzően három nagy hibát vétenek a deviza befektetés kapcsán, és ezeket szeretném részletesen tisztázni ebben a cikkben.

- Túlságosan egyoldalúan látják az árfolyammozgást, és nem számolnak a kockázatokkal

- A devizát önmagában is befektetésnek tekintik, készpénzben / bankszámlán tartják a megtakarítást

- Nem értik, hogy egy befektetés vásárlása esetén milyen devizában van a pénzük

Az nem befektetés, ha átváltod a pénzed euróra, hanem spekuláció, méghozzá nem túl hatékony a költségek miatt. Ha készpénzben, vagy simán egy bankszámlán tartod a pénzt, akkor pedig lemondasz a kamatokról.

De még ha le is kötöd a pénzt, vagy be is fekteted például kötvényekbe, akkor is alacsonyabb kamatot kapsz euróban / dollárban, mint forintban. Végül pedig az, hogy te euróért vettél befektetési alapot, vagy ETF-et, még nem jelenti, hogy euróban van a pénzed.

Lássuk, hogyan is van mindez…

A deviza befektetés kockázatai

Első lépésként az árfolyamkockázat, devizakockázat fogalmát kell megismerned. Mivel nem tudod előre megmondani, hogy melyik deviza árfolyama, hogyan fog alakulni a jövőben, igen nagy összeget is bukhatsz spekulálással. (Persze, nyerhetsz is vele, ha számodra kedvezően alakul az adott deviza árfolyama.)

A kockázatod tehát az, hogy a különböző devizák (például forint, euró, dollár, stb.) egymáshoz viszonyított értéke ingadozik. Egyik nap azt láthatod, hogy 310 forint az euró, míg másnap már lehet akár 330 forint is. Ha rosszkor veszel, vagy adsz el, akkor pénzt veszíthetsz!

Az EUR/HUF árfolyama 2014-2019

Ha euróban fektettél be, és a befektetés időtartama alatt gyengül a forint az euróhoz képest, akkor a befektetésed értéke forintban számítva növekedni fog, így az árfolyammozgásból plusz hasznod fog származni. Viszont ez visszafelé is elsülhet. Ha erősödik a forint, akkor a hozamod csökkenni fog, tehát romlik a befektetésed forintban mért értéke.

Ha te például euróban takarítasz meg, de a pénzt forintban akarod elkölteni, akkor ki vagy téve a devizakockázatnak. Érdemes először is átgondolni, hogy a pénzügyi manőver, amire készülsz valóban befektetés-e, vagy spekuláció inkább. Erről itt olvashatsz: Befektetés okosan

A devizakockázatnak a teljes befektetett pénzösszegre gyakorolt hatása van. Természetesen nincs árfolyam-kockázatod, ha például euróban kapod a fizetésed, euróban fektetsz be, és euróban is fogod elkölteni azt.

Érdekes kérdés, hogy miként látod a forint helyzetét. Általában én inkább negatív véleményekkel találkozok, illetve a különböző pénzügyi cikkek is inkább a „porba döngölik megint a forintot” stílusban íródnak. Azonban neked sem lesz több információd, mint a piacnak, és a forint árfolyamában már benne van a piac várakozása.

Sokan azért vesznek svájci frankot, vagy norvég koronát például, mert azokat menekülő, „biztonságos” devizának tartják. Viszont csak addig biztonságosak, amíg mindenki annak tartja őket. Amint egyszer megbillen az árfolyam, a biztonságot kereső befektetők azonnal dönthetnek úgy, hogy ismét menekülőre fogják. Lehet kicsi az esélye, de ez nem jelenti, hogy ne bukhatnál nagyot vele…

Miért akarsz devizába fektetni?

A deviza befektetés előtt alaposan át kell gondolnod, hogy egyáltalán miért is jutott eszedbe, hogy ilyen befektetést eszközölj. Mi a terved azzal az összeggel, amit át akarsz váltani más devizára? Már egy év múlva szükséged lesz rá a lakásfelújításod miatt, vagy akár a nyugdíjas évekig mellőzni tudod?

Hol tervezed a befektetett pénzt elkölteni? Itthon Magyarországon, esetleg az adott devizát használó országban, vagy teljesen máshol? Egyáltalán nem mindegy, hogy milyen válaszokat adsz ezekre a kérdésekre.

Sokaknak nincs különösebb célja a deviza befektetéssel, csupán arra számítanak, hogy a forint gyengülni fog, tehát spekulálnak. Ugyanúgy, ahogy óva intelek attól, hogy részvényekkel, vagy kötvényekkel spekulálj, a devizák esetén is nagy kockázata lehet.

Rövid távon számolnod kell ugyanis az átváltás költségével, és az árfolyam-kockázattal. Hosszabb távon pedig érdemes azt is figyelembe venned, hogy az erősebb devizákba való befektetésre alacsonyabb kamatot fogsz kapni, mintha forintban fektettél volna be.

Kis összeget nem érdemes átváltanod és befektetned, hiszen a költségeid nagyobbak lehetnek, mint a tényleges hozamod. A devizaszámlának van számlavezetési díja, lehetnek tranzakciós költségek, de ha szimplán csak valutaváltóba mész, annak is lesz költsége.

Szintén nem érdemes átváltanod a pénzed, ha tudod, hogy rövid időn belül, és itthon fogod azt elkölteni. Mivel az árfolyammozgást nem tudod előre, könnyen úgy járhatsz, hogy pont azelőtt erősödik a forint mielőtt szükséged lesz a pénzre, így veszteséged fog keletkezni.

Ha tudod viszont, hogy egy év múlva több hónapra is külföldre utazol, esetleg külföldre költözöl, akkor érdemes lehet folyamatosan elkezdened átváltani a pénzed. Ezzel is csökkentheted a kockázatodat.

Amennyiben hosszútávon is nélkülözni tudod a pénzed, balgaság lenne nem befektetned azt. Adódik a kérdés, hogy akkor mégis mibe fektess, ha devizakitettséget szeretnél?

Deviza befektetés helyett befektetés devizában

A legnagyobb kérdés a laikusok számára az szokott lenni, hogy hol váltsák át a forintjukat, és éppen melyik devizát vásárolják meg. A leggyorsabban talán az jut eszedbe, hogy egy valutaváltást követően készpénzben tartod majd a frissen kapott eurókat. Azonban ez nem csak, hogy nem túl kifizetődő, de még kockázatos is.

Deviza, mint befektetés?

A valutaváltás már alapvetően sem olcsó, hiszen 2-3 százalékot is levonhatnak a pénzedből, de ha még be sem fekteted sehova a pénzt, akkor a további kamatoknak is búcsút inthetsz. Illetve egy betörés esetén könnyen a teljes tőkédet is elveszítheted. Azt javaslom, hogy befektetési céllal ne tarts semmilyen készpénzt.

Tegyük fel, hogy van 1 millió forintod, amiből dollárt vennél, és a dollár kamata 3%-kal alacsonyabb a forint kamatánál. Ez azt jelenti, hogy 10 év alatt forintban összegyűlne 4% hozammal számolva 1.490.833 forintod, míg dollárban 1% hozam esetén 1.105.123 forintod lenne. Az árfolyamváltozáson visszajöhet némi pénzed, de a forinton elérhető nagyobb kamatokról viszont le kell mondanod!

Vagyis, csak azért, mert a forint árfolyama idővel gyengül, nem feltétlen fogja megérni devizába fektetned. Ezt a piac köztudott tényként kezeli, és a különböző devizákban elérhető kamatok is ez alapján vannak meghatározva. Csak felesleges költséget generálsz.

Más a helyzet viszont, ha külföldi befektetésekben gondolkodsz…

Milyen devizában van a pénzed?

Ha hosszútávon gondolkodsz, akkor érdemes befektetned a pénzt, hiszen hozamot akarsz elérni. Ekkor a devizaváltás már sok esetben elkerülhetetlen, hiszen kevés eszköz érthető el forintban. De van egy nagyon gyakori félreértés, amit egy példán keresztül szeretnék szemléltetni.

Tegyük fel, van 1 millió forintod, amit szeretnél euróba tenni, ezért egy eurós befektetési alapot, vagy ETF-et választasz. Az alap euróban számol el, a hozamát is euróban látod. Ha megnézed, mibe fektet az alap, akkor láthatod, hogy amerikai részvényeket vesz, például az S&P500 indexet követi.

Átváltod a pénzed euróra, megveszed az alapot. Találós kérdés: milyen devizakitettséged van?

A legtöbben azt gondolják, hogy euró, hiszen euróban látjuk a pénzt. De valójában dollár, hiszen a cégek, amiket az alap vásárol valójában dollárban kerülnek elszámolásra – amerikai cégekről lévén szó.

Nem az számít tehát, hogy milyen devizában számol el egy alap, hanem az, hogy milyen devizában nyilvántartott eszközöket vásárol. Egy amerikai részvényalap esetén dollár kitettséged keletkezik alapesetben.

Valójában teljesen feleslegesen váltottad át a pénzed euróra, hiszen S&P500-ba fektető befektetési alapot, vagy ETF-et akár forintban is elérhettél volna. Felesleges költséget generáltál csak. Hasonlóan: ha USD-ben elszámolt alapot veszel, ami utána magyar részvényeket vásárol, akkor ugyanúgy forint kitettséged keletkezik.

Vagyis, ha szeretnéd megosztani a befektetésed különböző devizák között, akkor egy (bármilyen devizában nyilvántartott) globális részvény vagy kötvény befektetési alappal ezt is megtetted, nincs szükség további devizaváltásokra.

Hogyan fektess be külföldi devizában?

Most pedig nézzük meg, milyen eszközök állnak a rendelkezésedre, amiken keresztül devizakitettséget szerezhetsz, de nem kell készpénzben, vagy bankszámlán, kamatmentesen tartanod a pénzed.

Deviza betét

Manapság már a legtöbb banknál tudsz akár több devizában is befektetni. Ugyanúgy, ahogy a forintban is le tudod kötni a pénzed 1-12 hónapos időszakra, ugyanezt meg tudod tenni euróban, dollárban, svájci frankban, vagy akár fontban is.

Ezek rövid távra szolgáló megoldások, melyek igen biztonságosak. A lejáratkor visszakapod a tőkédet, és a kamatot is kifizetik. Jelenleg jellemzően 1% alatti kamatokkal fogsz találkozni, így leginkább azért van értelme egy ilyen lekötésnek, hogy ne a számládon álljon a pénz.

Amint korábban írtam, csak azért, hogy pár évig devizában álljon a pénzed, alighanem nem éri meg pénzt váltanod.

Állampapír, mint deviza befektetés

Az állampapír, egy adott ország által kibocsátott, hitelviszonyt megtestesítő értékpapír. Ez azt jelenti, hogy ha te egy adott ország állampapírját megveszed, akkor te az ország hitelezője lettél. Ezért cserébe elvárhatsz bizonyos mértékű kamatot, melyet tipikusan évente fizetnek majd neked. A lejáratkor pedig visszakapod a teljes tőkédet.

Mivel egy ország sokkal lassabban, és nehezebben megy csődbe, mint egy vállalat, az állampapír befektetés igen biztonságosnak tekinthető. Jelenleg már Magyarországról is igen sok másik ország állampapírját tudod megvenni.

Azonban nem kell feltétlenül külföldi országokban gondolkodnod. Jelenleg magyar állampapírt is tudsz venni euróban. A három éves futamidővel rendelkező papír, most 2,4% éves kamatot ad a pénzed után. Itt részletesebben is utána olvashatsz.

Természetesen arra is lehetőséged van, hogy egy értékpapírszámlán keresztül más országok állampapírjait is megvedd. Általánosságban elmondható, hogy minél nagyobb egy ország kockázata, annál magasabb kamatot fizetnek, és ez fordítva is igaz. Jelenleg például az Egyesült Államok 2,5% kamatot fizet a pénzed után egy évre.

Ebből is látszódik, hogy egy kiegyensúlyozott, erős gazdasággal rendelkező ország nem fog magas kamatot fizetni, hiszen alacsony kamatok mellett is vonzó a befektetők szemében. Egy kisebb ország pedig rá van kényszerítve a magasabb kamatok nyújtásának, hiszen valamivel meg kell nyernie a befektetőket saját magának.

Amennyiben többet olvasnál az állampapírokról, ide kattintva tedd meg most: Állampapír útmutató – Az állampapír vásárlás menete, típusai, jellemzői.

Befektetési alapok, mint deviza befektetés

A kisbefektetők kisebb-nagyobb befizetéseit gyűjtik egybe, és azt egyszerre, nagy tömegben kezelik. Egy-egy alapba akár már 10.000 forint befizetésével is be tudsz fektetni. Hatalmas előnyük, hogy nem neked kell egyesével kiválogatni, hogy éppen melyik részvényt veszed meg, hanem pár gombnyomással megkaphatsz egy jól diverzifikált alapot.

Tehát, egy befektetési alap segítségével akár több száz, merőben különböző vállalat tulajdonosa is lehetsz. Így azonnal csökkenteni tudod a kockázatodat, hiszen nem egy-két cég jövőjéhez kötöd saját anyagi jövődet.

Természetesen rengeteg alap létezik, melyeknek különböző a kockázata, más-más a befektetési politikája, költsége, célja, javasolt befektetési időtávja, és akár devizája is. Magyarországon is bőven találsz eurós, vagy dollárban nyilvántartott alapot.

Ahhoz, hogy csökkentsd a forint kockázatodat, nem kell, hogy a forintodat átváltsd euróra, de még eurós számlát sem kell nyitnod. Bármilyen forintban elszámolt befektetési alapot is veszel, ha az külföldre fektet be, akkor neked azokban a külföldi értékpapírokban lesz kitettséged. Így a pénzed értéke függ majd az adott deviza árfolyamától és a befektetés teljesítményétől is.

Teljesen feleslegesen váltanád a forintodat, ha vennél egy befektetési alapot euróban, és az az alap amerikai vállalatok részvényét vásárolja. Ugyan a hozamodat euróban látnád, de a befektetésed valós értéke a dollár árfolyamától is függni fog.

Megértem, hogy szeretnéd akár földrajzilag, és devizában is megosztani a portfóliódat. Viszont mielőtt gyorsan hoznál egy döntést, gondold át alaposan, hogy pontosan milyen utat is fog bejárni a pénzed.

Sajnos sokan ajánlják úgy a devizában befektető megtakarításos életbiztosításokat, hogy csak az euró biztonságára hívják fel a figyelmed. Csak plusz költséged keletkezik a felesleges átváltásokon, előnyöd semmi nem lesz. Fontos, hogy csak akkor indíts devizás megtakarítást, ha valóban abban a devizában kapod a fizetésed. Más esetben semmi értelme!

Ha szeretnél többet megtudni a befektetési alapok világáról, ide kattintva olvasd el cikkemet: Befektetési alapok útmutató – az alapok működése, típusai, költségei

Egyedi részvény, vállalati kötvény vásárlása

Amikor a deviza befektetés vonzó lesz számodra, gondolhatsz akár egyedi részvények, vagy kötvények vásárlására is. Nem csak államok, hanem a vállalatok is bocsáthatnak ki kötvényt, aminek megvásárlása esetén, az adott vállalatnak válasz a hitelezőjévé. Ezért cserébe bizonyos mértékű kamatot fogsz kapni.

A tőkédet folyamatosan, vagy egyszerre, a lejáratkor kapod vissza. Amennyiben külföldi cég hitelezőjévé válasz, azonnal csökkentheted a forint kitettségedet. Érdemes elolvasnod a következő cikkemet a témában: Kötvények fajtái, vásárlása, hozamai – útmutató a kötvények világába

Természetesen nem csak kötvényt, hanem külföldi vállalatok részvényét is megvásárolhatod. Ebben az esetben tulajdonossá válsz az adott cégben. Ezzel szert teszel a részvénnyel járó jogokra, mint például a vállalat nyereségéből, azaz osztalékából való részesedésre.

Amennyiben például megveszed az Apple, vagy más nagy amerikai vállalat részvényét, akkor a pénzed dollárban lesz nyilvántartva. Viszont a cég bevételei függnek más devizáktól is, tehát ez egy plusz védelmet jelent számodra. Egy ilyen jellegű cég a világ minden táján végez tevékenységet, így a dollár esetleges gyengülése csupán a bevételei bizonyos százalékában lenne érintett.

Természetesen az árfolyamkockázat mind kötvény, mind részvény vásárlása esetén fenn áll. Részvényekkel kapcsolatban olvasd el a következő cikkemet: Részvények fajtái, vásárlása, hozamai – útmutató a részvények világába

Érdemes nagyon alaposan megfontolnod, hogy egyedi kötvényeket, vagy részvényeket akarsz-e vásárolni. Sokan spekulálnak, de abból általában nem sok jó szokott kisülni. Azt javaslom, hogy ha nem a különböző vállalatok elemzésével kelsz és fekszel, inkább más módját válaszd annak, hogy devizába fektess

Forex, mint deviza befektetés

Biztosan te is találkoztál már valamilyen hirdetéssel, ahol arra biztattak, hogy most nyiss egy demo-számlát, és kezdj el kereskedni. Nagy esély van rá, hogy ez az oldal valamilyen forex kereskedéssel foglalkozik. A forex más néven a devizapiac.

Ezen keresztül a piacon keresztül van lehetőséged devizát venni, eladni, váltani, ráadásul nem csak a jelenlegi árak alapján, hanem a jövőbeli árakra is „fogadhatsz”. A kereskedés elektronikus úton működik, így gyors, viszonylag olcsó, és decentralizált, azaz a világ fizetőeszközeit tőzsdén kívüli piacon kereskedik.

A különböző devizákat pénznemekkel árazzák, így mindig párban kereskedik és jegyzik azt. Ahogy a fenti grafikonon is láttad, így könnyű kifejezni egy adott deviza, egy másik devizához viszonyított mozgását.

Forexen a legtöbb ember pénzt veszít. Ez nem véletlen, hiszen ahhoz, hogy valaki sikeres kereskedő legyen, tapasztalatra és szakértelemre van szükség, és még így is nagyon kicsit a nyerés esélye. Ha már a tőzsde szóra is kiver a víz, ne a Forex legyen az, amibe fejest ugrasz!

ETF, mint deviza befektetés

Az ETF-ek Tőzsdén Kereskedett Alapot jelent. Ezeket különböző brókercégeken keresztül tudod megvásárolni, és az értékpapírszámládon lesznek nyilvántartva. Az ETF-eken keresztül szinte bármilyen piacra be tudsz fektetni, és bármikor tudsz, venni, vagy eladni, így igazán likvid befektetési forma.

Érdemes a passzív alapokat előnyben részesítened, mivel költségük rendkívül kedvező. Éves szinten 0,1-05% körüli díjjal kell számolnod, ami azt jelenti, hogy akár ötöd, vagy tized áron tudsz befektetni, mint mondjuk egy befektetési alapba. Jelenleg Európában az UCITS jelöléssel ellátott ETF-eket tudod megvásárolni.

Magas fokú diverzifikációt érhetsz el a segítségükkel, így érdemes lehet ebben a befektetési formában gondolkodnod, ha hosszú távon szeretnél befektetni, és a deviza kitettségedet szeretnéd csökkenteni. Mindenképp érdemes tanulnod a témában, ha szimpatikus ez a befektetési forma. Kezdésnek olvasd el hozzá a következő cikket: ETF útmutató – befektetés olcsón, passzív alapokon keresztül.

Hedged ETF-ek és deviza opciók

Lehetőséged van úgynevezett hedged alapokat is venned, amelyek jellemzően külföldi tőzsdékre fektetnek be. Ezek előnye az, hogy amikor például amerikai részvényeket vesz az alap, azt lefedezik mondjuk euróra.

Ekkor az történik, hogy hiába változik a lefedezett deviza árfolyama, te ebből nem fogsz semmit megtapasztalni, tehát nem keletkezik sem nyereséged, sem veszteséged. Olyan, mintha például a pénzed euróban lenne, hiába amerikai cégek részvényét vásároltad meg.

Különböző opciókat is vásárolhatsz befektetőként. Az opciós ügylet esetén egy határidős szerződésed van, amely neked például egyoldalú vételi jogot biztosít adott mögöttes termékre (például értékpapír), és kötelezi az opció kibocsátóját a mögöttes termék eladására. Természetesen ez fordítva is működik, te is lehetsz eladó.

Tegyük fel, hogy opciót vásárolsz arra, hogy 330 forintért eurót vehess a következő 1 évben. Ha a forint gyengül, és felmegy az euró 420 forintra, akkor nagyon jól fogsz járni, hiszen te 320 forintért megveheted az eurót, amíg mások 420 forintért veszik. Viszont, ha az euró gyengül, és leesik 280 forintra, akkor nem tudod lehívni az opciót, az elveszíti az értékét, és elbukod az opció költségét.

Ez egyfajta biztosítékként szolgálhat számodra. Ilyen „biztosításhoz” értékpapírszámlával és bankszámlával kell rendelkezned. Nem mindegyik pénzintézetnél tudsz ezzel élni, így mindig érdeklődj ezzel kapcsolatban előzetesen. Az opció ára függ, hogy milyen időtávon belül, milyen árfolyamot határoz meg. Ha csak egy hatalmas forint árfolyamcsökkenés ellen szeretnél védekezni, akkor egy olcsóbb opció is elég lesz neked.

Ez egy jó lehetőség arra az esetre, ha például nagy forint esés ellen akarsz védekezni, hiszen így nem kell devizát venned, elegendő lesz számodra az opció is. Ezek azonban haladó befektetőknek valók, így mindenképp tanulj a témában előzetesen.

Deviza swap ügyletek

A swap ügylet egy határidős ügyletet jelent idegen pénznemekkel. Egy ilyen ügylet során a pénzeszközök azonnali vásárlására, és eladására kerül sor. Az előre, fixen meghatározott tranzakció két részből tevődik össze.

Ezzel a lehetőséggel leginkább import-export cégek szoktak élni azért, hogy saját árfolyam kockázatukat csökkentsék. Az ilyen ügyletek helyszínei a kereskedelmi bankok. Előre be kell jelenteniük, hogy egy adott időintervallumra mennyi, és milyen fajta devizára van szükségük, és a bank ezt az igényt párosítja egy ellentétes igénnyel.

Az adott ügylet megkötésekor kicserélik az adott árfolyamon a tőkét. Amikor a kamatfizetés lesz esedékes, akkor pedig kicserélik a szintén előre rögzített kamatösszeget. Amikor pedig lejár az ügylet, akkor visszacserélik a kiinduló devizájukat, és bezárul a kör.

Deviza befektetés adózása

Érdemes még megemlíteni az adózást is a deviza befektetés esetén. A NYESZ számlák esetén, még a mai napig csak forint alapú papírokat tudsz venni, de ahogy azt láttad, ez nem jelenti azt, hogy így ne lehetne más devizában kitettséget szerezned, amennyiben az adott alap nem Magyarországon fektet be.

Amennyiben van értékpapírszámlád, és TBSZ-en keresztül veszed meg az értékpapírokat, akkor van lehetőséged devizás értékpapírok tartására is. Így 5 év után kamatadó mentesen tudod felvenni a befektetésedet.

Amennyiben árfolyamnyereséged keletkezik a két deviza közti árfolyammozgásból, akkor azok után is adóznod kell. Ezt minden esetben az aktuális MNB árfolyam alapján kell kiszámolni.

Mennyibe kerül a devizaváltás?

Mielőtt elmennél devizát váltani a legközelebbi pénzváltóba, vagy a bankodba, érdemes megnézned a következő oldalt. Itt meg tudod nézni, hogy milyen árfolyamon váltják a pénzt a különböző bankok, és váltók.

A pénzváltást közvetlenül a brókercégednél is el tudod végezni, ők jellemzően 1% körüli díjat vonnak le, de ez változó. Ha tehát értékpapírszámlán keresztül vásárolsz befektetéseket, akkor az adott cégnél alkalmazott eladási árfolyamon fogsz tudni váltani. Persze, megteheted azt is, hogy még a brókercéghez való átutalás előtt átváltod a pénzt, ha az olcsóbb. Erre jó lehet például a Transferwise.

Mennyibe kerülnek a pénzváltók?

Átváltás esetén számolnod kell az adott váltó eladási, és vételi árfolyam közötti különbözetével annak függvényében, hogy éppen venni, vagy eladni akarsz valutát. Ez a különbség lesz az adott váltó eltérése az MNB középárfolyamától.

Emellett még számolnod kell bizonyos mértékű kezelési költséggel is. A legtöbb esetben ezek 0,2-0,7% között vannak, de elképzelhető, hogy forintban maximalizálva van. Az is lehet, hogy bizonyos összegig fix áron váltanak.

Nézzünk most meg egy példát. Tegyük fel, hogy 1 millió forint értékben szeretnél eurót venni, és három valutaváltót vizsgálsz meg.

A vizsgált pénzváltók mindegyikénél 6.000 forint a maximális kezelési költség. Érdemes úgy valutaváltót keresned, hogy minél kisebb legyen a különbség az MNB középárfolyama és az adott váltó eladási árfolyama között. Emellett pedig még vizsgáld meg, hogy milyen más százalékos, vagy forintosított költséggel kell számolnod.

A példában vizsgált váltók között nagyjából 10-15 eurós különbségre kell számítanod 1 millió forint euróra váltása során, abban az esetben, ha a kezelési költséget külön fizeted pluszban.

Érdemes mindig előre tájékozódnod, hogy aktuálisan hol, mennyiért váltják a valutákat, és mérlegelned, hogy az adott kedvezőbb lehetőség például megér-e neked mondjuk pár óra utazást, benzinköltséget, vagy buszjegyet.

A devizaárfolyam mozgását befolyásoló tényezők

Végül nézzük meg, milyen hatások mozgatják a devizák árfolyamát…

Az árfolyam mozgását több tényező is befolyásolja, és különösen érzékeny a különböző országok gazdaságának változásaira. Természetesen a piac várakozásai is befolyásolják az adott árfolyam szintjét. Az egyik legnagyobb befolyásoló tényező, a nagybefektetők döntései. Egy-egy nyugdíjalap, biztosítási alap, befektetési alap hatalmas összegeket fektethet egy adott ország devizájába.

Mivel óriási tőkéről beszélünk, egy-egy ilyen befektetési döntés képes elmozdítani a deviza árfolyamát bármilyen irányba. Csak a norvég állami alap például 2013-2014-ben 300 millió dollárnyi magyar kötvénnyel rendelkezett, amely mostanra 23 millió dollár alá csökkent.

Nem elhanyagolható az export-import tevékenységet végző cégek működése sem. Az exportőrök érdekeltek lehetnek a deviza eladásában, míg az importőrök a külföldi deviza vásárlásában. Persze, még a különböző politikai bejelentések is hatással vannak az árfolyamra. Egy-egy ilyen bejelentés során ugyanis kiderülhet, hogy az előzetes várakozások beigazolódnak-e, vagy sem.

Olyan gazdasági mutatók változása is hatással lehet a devizaárfolyamokra, mint az inflációs előrejelzések, munkanélküliségi adatok, várható GDP növekedés, vagy a központi bank monetáris politikája és az alapkamat változása.

Az árfolyamok természetesen elég hevesen is ingadozhatnak, elég ha megnézzük a forint árfolyamának változását a közelmúltból…

Forint árfolyamának alakulása

Érdekességképpen nézzük most meg, hogy miképpen is alakult az elmúlt 10 évben a forint árfolyama más devizákhoz képest.

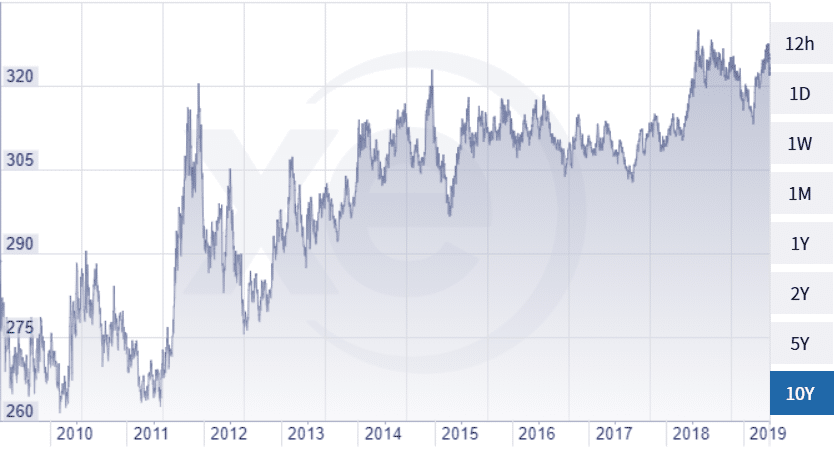

A dollár-forint árfolyam alakulása

forrás: xe.com

Az elmúlt egy évtizedben a dollár nem keveset erősödött, viszont bőven akadtak itt is olyan időszakok, amikor 20-30 forintot esett az árfolyama. Például, ha 2017 év elején vettél dollárt, akkor két és fél évvel később sem vagy még a pénzednél.

A angol font-forint árfolyam alakulása

forrás: xe.com

Ez az a grafikon, amit nem szívesen látnak azok a honfitársaink, akik rendszeresen hazajárnak Angliából. Ha valamikor a csúcs közelében vettél fontot, érdekes kérdés, hogy a következő egy évtizedben újra elérheti-e a 450 forint körüli értéket az árfolyam.

Az euro-forint árfolyam alakulása

forrás: xe.com

Itt is bőven láthatóak kisebb-nagyobb kilengések. Ha hosszútávra vettél 2010 év végén eurót, akár 50 forintot is nyerhetsz eurónként, ha mostanában adod el. Viszont, ha mondjuk 2011-ben tetted ugyanezt, akkor lehet, hogy csak 7 évvel később lettél újra a pénzednél. Érdekes kérdés, hogy ki tudod-e várni, ha nem kedvező irányba mennek az árfolyamok.

A grafikonokon tehát gyönyörűen látszódik, hogy rengeteg olyan pont van, ahol megérte volna beszállni, de olyan is, hogy még sok évvel később sem lennél a pénzednél. Véleményem szerint nem érdemes spekulálnod, vagy radikális megoldásokhoz nyúlnod. Józanul gondold át, hogy neked érdemes-e más devizában való befektetést eszközölnöd.

Illetve, ha szeretnéd megtudni mi fán terem a befektetés, és mit nevezünk spekulációnak, mindenképp olvasd el ezt a cikkem: Mi az a befektetés, és hogyan kell okosan befektetni?

Összefoglalás

Bízom benne, hogy a cikkem elolvasása után már te is fel tudod mérni, hogy a deviza befektetés neked, és céljaidnak való-e. Bármilyen befektetésben is gondolkodsz, az első mindig az legyen, hogy átgondolod a terveidet, élethelyzeted, és annak megfelelően kezd el keresni a befektetési lehetőségeket.

Tisztáztuk, hogy ha te külföldi devizában kapod a munkabéred, akkor érdemes abban a devizában befektetned. Érdemes forintról átváltanod pénzed akkor, ha hosszabb távon tervezel külföldön tartózkodni, vagy abban a devizában fogod elkölteni a pénzed (pl. nyaralni mész).

Amikor a befektetésed forint kitettségét szeretnéd csökkenteni, nem szükséges átváltanod a pénzed, hiszen már forintban is nagy mennyiségű piacba, és eszközbe tudsz fektetni. Persze, ez euróban, vagy dollárban még sokkal több. Viszont ugye nem az számít, hogy milyen devizában van nyilvántartva egy adott ETF, vagy befektetési alap, hanem az, hogy mibe fektet.

Ha egy globális devizakitettséget szeretnél egy részvényportfólióban, akkor érdemes egy globális részvényportfóliót kialakítanod.

Neked van-e befektetésed más devizában? Mit gondolsz, milyen változás várható a forint árfolyamában?

Szia!Bocsánat a tegezésért!Köszönöm a munkádat sokunk nevében is,rendkívül értékes!Csak annyit szeretnék hozzászólni ,hogy én személy szerint annyira nem félek az USA dollár kitettségtől hosszú távon,hiszen hatalmas dollár momentum van 2014 második feléről és ez még mindig bőven érvényben van ha szabad így mondanom.

Szia!

Kedves Ádám!

Írtad, hogy TBSZ számlán kamatadó mentesen tudnám felvenni a befektetéseimet.

Majd rögtön utána írtad, hogy két deviza átváltás árfolyammozgásából ha nyereséggel jövök ki adót kell fizetnem.

Jól értem hogy ezt TBSZ számla ellenére köteles vagyok megfizetni ha romlik a HUF a külföldi devizához képest?

Vagy a TBSZ számla ezen adó megfizetése alól is mentesít?

Gondolkozom európai etf-ek vásárlásán és felmerült bennem a kérdés.

Tokkezdokent kerdem. A Transferwise-on ha tartok devizat, az is bukta, ha visszakuldom forintba? Mert a Transferwise elvileg nem szamit akkora dijakat, mint a hagyomanyos bankok

Hello.

Miert venne a norveg allam ennyit?

„Csak a norvég állami alap például 2013-2014-ben 300 millió dollárnyi magyar kötvénnyel rendelkezett, amely mostanra 23 millió dollár alá csökkent.”

Ha jol ertem akkor 273M-ot csokkent az erteke a befektetesenek VAGY mar nincs 300M-ja hanem csak 23?

Miert fektet be egy gazdasagilag stabilabb orszag egy gyengebbe hosszutavon ennyit? Megis mit vartak???

Szerintem érdemes itt megemlíteni, hogy hosszú távon bitcoint érdemes tartani. Semmi esetre sem kriptotőzsdén, hanem saját hardver tárcában.

Kedves Ádám!

Van esetleg olyan tananyag, amiből megtudhatom, hogy ha pl. USD-ban van már eleve a befektetni való pénzem, akkor mi a legjobb lehetőség, illetve milyen lehetőségek közül lehet vagy érdemes választani?

Korábbi TBSZ számlám USD-ban volt befektetve és amikor lejárt és kivettem, USD-ban kértem a kifizetést. Ennek egy részét szeretném befejtetni. Jelenleg nincs TBSZ számlám, azt is jó lenne tudni, hogy hol lenne érdemes újra nyitni ilyet így , hogy már eleve USD-ban van a pénzem.

Köszönöm a segítséget!

Üdvözlettel:

Szilvi

Szia Szilvi! Igen, az Alapozó tréning jó kezdés, vagy ha egyből mindent megtudnál, akkor a Magas hozamú befektetések tananyag. (Menű, fejleszd magad menüpont) hajrá! 🙂

Köszönöm szépen! 😊