Téged is megkeresett egy ingyenes pénzügyi tanácsadó, és pénzintézetektől teljesen függetlenül ajánlott három pénzügyi konstrukciót megoldásként? Azt javaslom, hogy addig senkivel ne köss szerződést, amíg nem olvastad el ezt a cikket! A segítségemmel ugyanis könnyen felfedezhetsz néhány csontvázat a tanácsadó szekrényében.

Ahány tanácsadó, annyi szokás, és tanács. Számtalan termék a piacon, ami még inkább megnehezíti a döntésed. Egyik tanácsadó ezt mondja, a másik azt javasolja, és a végén már fogalmad sincs, hogy kinek higgyél. Emiatt könnyen dönthetsz annak a tanácsadó javaslata mellett, akit szimpatikusabbnak találsz. Ez hiba! A szimpátia ugyanis nem lehet érv a szerződéskötés mellett!

Egy kedves hölgy keresett meg néhány éve, aki elmondása alapján szintén a szimpatikusabb tanácsadó javaslatát fogadta meg. Ahelyett, hogy a rendelkezésre álló teljes tőkét befektette volna, egy folyamatos díjfizetésű terméket javasolt a tanácsadó. Persze, a hölgynek más lett mondva. A második év után elfogyott a tőke, a szerződést pedig folyamatosan fizetni kellett volna.

Ekkor derült ki a turpisság, aminek a vége több millió forint bukás lett! A tanácsadó pedig köszönte szépen, már felmarkolta a milliós nagyságrendű jutalékot. A tanulság számodra? Nem számít, hogy mit mond a tanácsadó, csak az, hogy mi van leírva a szerződésben! Ha nem érted, ne kösd meg a szerződést! Főleg ne azért, mert rokonszenves a tanácsadó.

Ebből a történetből is látszódik, hogy a legtöbb ingyenes pénzügyi tanácsadó, nem igazi pénzügyi tanácsadással foglalkozik, sokkal inkább az értékesítéssel. Természetesen tisztelet a kivételnek!

Amennyiben pénzügyi tanácsadó segítségére van szükséged, nézd meg az alábbi videót, és tudd meg milyen szempontok alapján érdemes tanácsadót választanod!

Ha szeretnél értesítést kapni a Vlogom részeiről a Youtube-on, iratkozz fel a csatornámra itt!

Miután megtudtad, milyen szempontok alapján érdemes tanácsadót választanod, olvass tovább, és tudd meg milyen is a pénzügyi tanácsadás Magyarországon!

Pénzügyi tanácsadás Magyarországon

A pénzügyi tanácsadás az egyik leggyönyörűbb szakma a világon. Azonban, itthon Magyarországon mindenki lehet pénzügyi tanácsadó, akár egy hétvége alatt is. Tegnap még bolti kisegítő, ma már pénzügyi tanácsadó. Nekem elhiheted, én is így kezdtem!

Egyetemista koromban nagyon megtetszett a lehetőség, hogy sok pénzt lehet keresni, és még segíthetek is embereknek a pénzügyeiket helyre tenni. Mindezt mellékállásban. Elmentem én is egy ilyen képzésre, ami inkább volt agymosás, és a cég imázsának értékesítése az ott lévők számára, mint oktatás. Huszon pár évesen ez még nem annyira tűnt fel.

A felső vezetők komoly üzletembernek tűntek, tízmilliós autókkal, nem véletlenül hittünk el nekik mindent, amit mondtak. Ahogy viszont egyre több idő telt el, egyre több dologra fény derült. Például a „szakértői gárda”, akik megvizsgálják a szerződéseket, és értékelik, hogy melyek a legjobbak a piacon, egyetlen személy volt, egy másik iroda egyszerű vezetője. Szó sem volt semmiféle szakértői csapatról.

Tapasztalatból tudom, hogy vannak, akik a jutaléktáblát jobban ismerik, mint az adott terméket, amit visszavisznek az ügyfélnek ajánlatként. Természetesen az ellenkezője is igaz lehet, és van nagyon korrekt, felkészült ingyenes pénzügyi tanácsadó, csak sajnos nem elegen.

A különböző termékoktatások inkább szóltak arról, hogy megtanítsák, hogyan add el a terméket, minthogy valóban megismerd az adott pénzügyi konstrukciót. A nagyobb tanácsadói cégek inkább képeznek értékesítőt, mint pénzügyi tanácsadót.

Többször hallottam: „A termékkel nem kell foglalkozni, azt már a szakértői gárda jónak találta, neked csak javasolni kell, és megkötni a szerződést.”

Nekem még szerencsém volt, mert alapvetően egy korrekt irodában voltam, ahol az ügyfélérdek is számított. Bele se merek gondolni, hogy mi mehet ott, ahol nem ilyen emberek vannak, és csak az értékesítési számok számítanak. Ezen sajnos nem is lehet csodálkozni, hiszen egy termék után járó jutalékot 7-8 szinten keresztül kell felosztani. Mindenkinek jól kell járnia!

Milyen pénzügyi tanácsadók léteznek?

Jelenleg, itthon Magyarországon pénzügyi tanácsadónak nevezi magát az a személy, aki egy adott pénzintézetnél dolgozik, de az is aki több pénzintézettel áll kapcsolatban, és azok termékeit közvetíti. Ugyanígy pénzügyi tanácsadó az is, aki viszont csak az ügyfelek megbízásából dolgozik, és nem közvetít semmilyen terméket.

A pontos jogszabályi megfogalmazásokat itt találod. Én azt írom le, ahogyan te fogsz találkozni velük, mivel ezt fogják mondani magukról, amikor megkérdezed, hogy milyen formában ad tanácsot.

- Valódi pénzügyi tanácsadó: Kizárólag az ügyfél megbízásából dolgozik, és a szolgáltatásért neked kell fizetned. Pénzintézetektől nem kap jutalékot.

- Függő ügynök/ügynök: Ő egy adott pénzintézet megbízásából dolgozik, így lehetetlen, hogy független legyen. Ezt nem is állíthatják magukról. A legtöbb esetben egy adott biztosító, vagy bank szolgáltatásait igyekszik értékesíteni.

- Privát bankár: A nevéből is kiderül, hogy egy adott bank befektetési osztályán dolgozik. Tudnod kell, hogy az adott bank saját alapjait fogja valószínűleg előnyben részesíteni, amelyek valószínűleg drágábbak, mint más alapok. Van köztük remek szakember, viszont a döntést ne hagyd, hogy meghozza helyetted.

- Bróker: Kifejezetten egy területtel foglalkozik, mint biztosítás, banki ügyek, vagy tőzsdei ügyletek. Egy, vagy több pénzintézet képviseletében jár el.

- Ingyenes, független pénzügyi tanácsadó: Dunát lehet rekeszteni belőlük, és egyaránt hívhatja így magát a többes ügynök, alkusz, vagy a többes kiemelt közvetítő is. A lényeg, hogy ugyanúgy jutalékból élnek, csak legalább kettő, de inkább több pénzintézettel vannak kapcsolatban.

- All finance tanácsadó: Lényegében ugyanaz, mint az előző pont, csupán a megnevezés más. Általában a legnagyobb, MLM-szerű rendszerben működő cégek tanácsadói mondják magukról.

- Céges pénzügyi tanácsadó: Ők lényegében a vállalkozás pénzügyeit igyekszenek rendbe tenni, mely szolgáltatásért neked kell fizetned. Pénzintézetektől függetlenek, a legtöbb esetben nem áll érdekükben egyik, vagy másik pénzintézet ajánlatait preferálni.

Most pedig nézzük meg, milyen egy valódi független tanácsadás.

Valódi független pénzügyi tanácsadás

Valódi független tanácsadásnak azt nevezem, amikor kifejezetten az ügyfél fizeti meg a tanácsadó munkáját. Ebben az esetben a tanácsadó máshonnan nem kap fizetséget. Nincs szerződéses kapcsolatban pénzintézetekkel, azoktól jutalékot nem kap.

Magyarországon sajnos ilyen tanácsadóból nagyon kevés van. Ennek elég egyszerű okai vannak. Az emberek nem szívesen adnak ki valami olyasmiért pénzt, melyet szerintük ingyenesen is megkapnak. Ez azonban az egyik legnagyobb hiba, amit el lehet követni.

Egy valóban független tanácsadó olyan lehetőségeket tud mutatni, amelyet egy közvetítő valószínűleg meg sem fog említeni. Legyen szó akár sima bankszámláról, állampapír befektetésről, vagy ETF-ekről. Egy ilyen tanácsadás után, teljesen más szemszögből láthatod a pénzpiacot, tényleg „belsős” információkkal fogsz rendelkezni.

Amennyiben szeretnél többet tudni, mindenképp olvasd el ezt a két cikkemet:

- ETF útmutató: Befektetés olcsón, passzív alapokon keresztül

- Állampapír Útmutató: Az állampapír vásárlás menete, típusai, jellemzői

Igazából csak át kell gondolni józan paraszti ésszel. Egy ingyenes tanácsadó, azért ingyenes számodra, mert jutalékból él. Mivel jutalékból él, olyan terméket nem tud ajánlani, ami számodra ingyenes, hiszen ebben az esetben nincs miből kifizetni a jutalékot.

Fontos, hogy egy ingyenes pénzügyi tanácsadás keretében is találkozhatsz korrekt ajánlattal. Számtalanszor fordult elő velünk is, hogy olyan pénzügyi konstrukciót ajánlottunk, melyen nincs jutalék, vagy mondjuk ötöd akkora van rajta, mint egy drágább változaton. Viszont a tapasztalatok azt mutatják, hogy ilyen ingyenes tanácsadóból nagyon kevés van.

Pénzügyi tanácsadás hozzáadott értéke

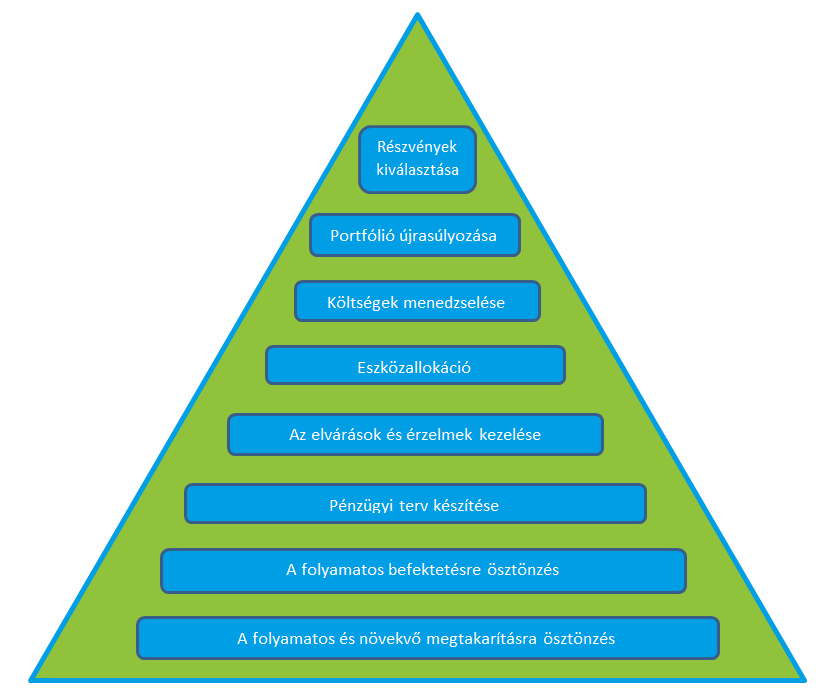

Robert P. Seawright amerikai befektető, író, előadó gyűjtötte össze, majd rendezte piramisba egy pénzügyi tanácsadó hozzáadott értékének hierarchiáját. Leírja, hogy az igazán jó pénzügyi tanácsadó nagyon értékes, és rendkívül ritka.

Nem azt kell elvárni tőle, hogy pontosan megmondja, hogy mikor, melyik részvényt kell venni, hanem sokkal inkább azt, hogy reális célokat állítson fel, figyelmeztessen téged a veszélyekre, és kordában tartsa az érzelmeidet.

Jó esetben a közösen kijelölt úton végig is fog kísérni, és rendelkezésedre fog állni hosszú távon. Sok fárasztó pénzügyi konstrukciók utáni kutatástól tud megszabadítani. Illetve mindig arra fog biztatni, hogy folyamatosan takaríts meg, növeld megtakarításaid értékét, illetve fektess be bölcsen.

Pénzügyi tanácsadó hozzáadott értékének piramisa

Forrás: Robert P. Seawright

Forrás: Robert P. Seawright

Hogyan kerülhetsz kapcsolatba a különböző pénzügyi tanácsadókkal?

Alapvetően három módszer emelkedik ki, amikor a különböző tanácsadók ügyfélszerzési módszereit vizsgálom.

A legnépszerűbb, amivel valószínűleg már te is találkoztál, az ajánlások kérése. Általában azt mondják, hogy az ajánlások miatt tud ingyenes lenni a szolgáltatás, hiszen nem költenek hirdetésre. Ez alapvetően igaz is, viszont az ajánlások az egyik legjobb módszer arra, hogy már ne idegenként menjen az ismerősödhöz pénzügyi tanácsot adni.

Sokan megpróbálhatják kikényszeríteni az ajánlásokat különböző módszerekkel. Van, aki bűntudatot kelt benned, de van, aki a segítségedet kéri. Erre külön oktatások is vannak, én is részt vettem ilyenen. A lényeg, hogy nem kötelező adnod, ha nem akarsz!

A legegyszerűbb ügyfél keresési módszer, ha benne vagy az adott pénzintézet ügyféllistájában. Ebben az esetben akár havonta fel fog hívni az adott pénzintézetnél dolgozó úr, vagy hölgy. Általában értékesíteni szeretné az új terméket, amit kifejlesztettek, vagy valamikor a múltban jelezted feléjük valamilyen formában, hogy érdekelhetnek a megtakarítások, befektetések, vagy bármilyen biztosítás.

Az utóbbi években egyre több online hirdetéssel találkozhatsz független, és kevésbé független tanácsadók részéről is. Fontos látnod, hogy olyan terméket nem érdemes hirdetni, amely az ügyfél számára költséghatékony, mert egyszerűen nem térül meg a hirdetés költsége. Minél többen hirdetnek az adott termékcsoportra, annál drágább lesz a hirdetést eljuttatni a leendő ügyfeleknek.

Előszeretettel hangoztatják, hogy nem köti érdek őket sehova, mindenért ugyanakkora jutalékot kapnak, és kizárólag a te érdekeidet képviselik. Ez egyszerűen nem igaz. Éveken keresztül láttam belülről, hogyan működik a pénzpiac, és egy-egy termék jutaléka között akár 5-10 szeres különbség is lehet.

Éppen ezért kétlem, hogy valaha is fogsz találkozni valódi pénzügyi tanácsadás hirdetésével, de annál több „független és ingyenes” tanácsadásra felhívó reklámot fogsz látni. Ha pedig el is mész a tanácsadásra, a vége valószínűleg az lesz, hogy a három legdrágább megtakarításos életbiztosítás közül kellene majd választanod. Légy mindig óvatos! Most pedig bemutatom, hogy milyen tanácsadókkal ne köss semmiképp szerződést.

Milyen tanácsadótól menekülj el azonnal?

Alapvetően nem az a baj, hogy egy adott pénzintézetnél dolgozik valaki, vagy jutalékot kap a pénzintézetektől, hanem az, hogy ez független tanácsadásként van beállítva. Rengeteg a félinformáció, vagy a kifejezetten félrevezető tájékoztatás. Most bemutatok néhány olyan általános intő jelet, melyet ha felismersz, jobb ha nem folytatod tovább a tanácsadóval a kommunikációt.

- Bármi is legyen a célod, elképzelésed, élethelyzeted, a felkínált megoldás mindig valamilyen életbiztosítás lesz. Legyen szó akár vegyes életbiztosításról, vagy megtakarítással egybekötött életbiztosításról, mindig ezek lesznek a legjobb megoldások nyugdíjcélra, gyermekcélú megtakarításra, vagy bármilyen befektetésre.

- Folyamatosan „üldöz”. Pénzügyi termékeket eladni nem egyszerű, így aki már egyszer betette kicsit is hozzád a lábát, nem szeretne elmenni szerződéskötés nélkül. Keresni fog telefonon, e-mailen, és nem adja fel egy könnyen. Könnyű hibázni, ha úgy vagy vele: most már megkötöm, csak hagyjon már békén.

- Határidőt szab a szerződéskötésre. A marketing egy jól ismert fogása, hogy határidő megadásával lehet megsürgetni a vásárlást. Azonban a pénzügyi termékeknél ez nagyon ritkán áll fenn. Ha valóban létezik határidő, akkor arról találsz majd információt máshol is. Lásd, a lakástakarék-pénztárak állami támogatásának megszűnése. Tájékozódj a pénzintézetnél is!

- A következőt mondja: Nem a költség számít, hanem a hozam. Amennyiben egy drága megtakarítást szeretne neked valaki eladni, persze, hogy ezt fogja mondani. Viszont te ne dőlj be ennek! A hozamaidat ugyanis a legegyszerűbben úgy tudod növelni, hogy a költségeidet csökkented!

- A következőt állítja: A TKM nem valós költséget mutatja meg, illetve a TKM-et csökkenti még a bónusz is. Nos, ez egyszerűen nem igaz. A TKM-et pont azért fejlesztette ki az MNB, mint mutatószámot, hogy mindenki könnyen különbséget tehessen a különböző termékek költségei között. Itt tudod te is megnézni a TKM számítás szabályait.

Mire figyelj még a pénzügyi tanácsadás során?

Az egyik legnehezebb feladat az, hogy kiszúrd, ha nem valós adatokat mutat meg neked. Kötelező, hogy te magad is utánajárj, és utánanézz a bemutatott lehetőségnek. Sokszor elég egy egyszerű Google keresés, máskor viszont mélyebbre kell ásnod.

Sajnos többször küldtek már nekem olyan ajánlatot, amivel ránézésre nem stimmelt valami, de csak részletesebb vizsgálat során lehetett kideríteni, hogy hol volt a hiba.

Fontos még, hogy ne hidd el, hogy majd „kezelik a pénzed”. A pénzed kezeléséhez semmi köze nem lesz a tanácsadónak, hacsak nem brókerről van szó. Az, hogy adott terméken keresztül, egy bizonyos portfólió kerül kialakításra, és befektetési alapokba fektetsz, nem egyenlő azzal, hogy valaki kezeli a pénzt. Javaslom, hogy olvasd el a következő cikkemet: Befektetési alapok útmutató.

Akkor is fogd menekülőre, ha „szól, ha valamit módosítani kell a befektetéseden”. Lehet, hogy szól, lehet, hogy nem, de alapvetően mindegy is.

A piacot nem lehet előre megjósolni, nem lehet kitalálni, hogy éppen melyik befektetési alap fog jobban, vagy rosszabbul hozni. Te se próbáld meg, mert valószínűleg sokkal rosszabbul jársz, mintha nem tettél volna semmit.

Lényeges még, hogy sokszor különböző garanciákról beszélnek, aminek sajnos nincs szerződés szerinti alapja. Amikor megpróbálod megkeresni a szerződési feltételekben, nem fogsz semmilyen információt találni róla. Minden esetben kérd, hogy mutassa meg, hogy hol van leírva a garancia a szerződésben. Az általa készített Word dokumentum, vagy színes ábra nem számít, csak a hivatalos szerződési feltétel!

Összességében elmondható, hogy ha a fentebb leírt jellemzőkkel rendelkező tanácsadóval beszélsz, nem érdemes megfogadni a tanácsát, mert nem fogsz jól kijönni belőle, bármit is ajánljon neked. Légy résen, és ne légy rest leellenőrizni az állítások igazságtartalmát.

7 kérdés, amit tegyél fel a pénzügyi tanácsadónak

Szeretnék veled most megosztani 7 olyan kérdést, amelyet mindenképp érdemes feltenned a pénzügyi tanácsadónak. Ezek megválaszolása után tisztábban láthatod, hogy mit várhatsz el a tanácsadótól. Ezt megelőzően érdemes elolvasnod a következő cikkemet: Mi az a befektetés, és hogyan kell befektetni?

- A tanácsadást ki fizeti meg, miből él? Jutalékot kap a megkötött szerződésekért, vagy nekem kell a szaktudását megfizetnem?

- Hajlandó írásba adni mindent, ami a tanácsadáson elhangzik? Különös tekintettel a költségekre és a bónuszokra?

- Amennyiben a tanácsadó nem köt szerződést, tud-e ajánlani megbízható személyt, aki ebben tud segíteni? Az adott megbízható személytől kap-e bármilyen plusz juttatást az ajánlásáért?

- Egy befektetés során milyen hozamokkal tud nekem számolni? Ha infláció felett 4-5%-nál többet ígér, jobb ha elfelejted.

- Milyen befektetési stratégiákat részesít előnyben? Amennyiben ő „kezelné” a pénzed, és szeretne kereskedni, inkább köszönd meg neki, hogy felkeresett.

- Hogyan fog számomra kalkulálni? Fontos, hogy számoljon a költségekkel, inflációval, illetve ha olyan termékről van szó, állami támogatással, vagy adókedvezménnyel is.

- Ön mibe fekteti a saját pénzét, és miért? Nem kötelező neki ugyanoda befektetni, mint amit javasolni fog, viszont az indoklásából sokat megtudhatsz. (Kezeld a helyén azért a választ, mivel sokan csak azért kötnek egy általuk javasolt terméket, hogy elmondhassák, hogy nekik is van.)

Plusz tippem, hogy nézz utána a tanácsadónak, és annak cégének. A legegyszerűbb első lépés egy Google keresés, és lehet elég sok véleményt találsz vele, vagy cégével kapcsolatban. A tanácsadó személyét az MNB oldalán tudod leellenőrizni. Emellett érdemes megnézni, hogy az adott vállalat fenn van-e a NAV adóslistáján, illetve bármilyen okból a feketelistán.

Érdemes ezeket a kérdéseket valóban feltenned, hogy tisztán láss a tanácsadó személyével kapcsolatban. A következőkben megvizsgálom, hogy milyen korlátai vannak az ingyenes pénzügyi tanácsadásnak.

Ingyenes pénzügyi tanácsadás korlátai

A legtöbb esetben az ingyenes pénzügyi tanácsadás semmi másról nem szól, mint valamilyen pénzügyi termék – jellemzően Unit-Linked biztosítás- értékesítéséről. Az eladási kényszer sajnos rányomja a bélyegét az ügyfél-tanácsadó kapcsolatra.

Gondolj csak bele! Péntek van, a héten már voltál 8 ügyfélnél, de senki nem kötött szerződést. Még van két tárgyalás hátra, aztán vége a hétnek. Egyszerű pszichológia, hogy a tanácsadó eladási kényszerben, nem rád fog koncentrálni, hanem azon fog kattogni, hogy vajon kötnek-e vele szerződét.

A sok sikertelen tárgyalás miatt is van, hogy egyszerűen nem képesek költséghatékony terméket értékesíteni, hiszen a sok ingyenes munkát ki kell fizetnie valakinek. Tehát egy-egy megtakarítási konstrukció költségszerkezetében bizony az a 8 darab sikertelen ügyféltalálkozó is benne van. Így aki végül megköti a szerződést, az összes sikertelen tanácsadás díját is kénytelen kifizetni.

Egyértelmű, hogy vannak korrekt ingyenes pénzügyi tanácsadók a pénzpiacon. Viszont azt is látni kell, hogy alacsony jutalékú termékekből nem fog senki több száz millió forintos árbevételű céget építeni.

Az a tapasztalatom, hogy hiába akar jót a tanácsadó, ha valamilyen információ a megélhetését veszélyezteti, nem akarja befogadni az információt. Inkább megpróbálják például megmagyarázni, hogy miért jobb egy ötször, vagy tízszer nagyobb költséggel rendelkező termék.

Az adott cég, ahol dolgozik a tanácsadó, lehet a legnagyobb korlátozó tényező, hiszen egy vállalat, a minél nagyobb profit elérésére törekszik. Éppen ezért azokat a termékeket fogják nyomni, amelyiken a legmagasabb a jutalék.

Emlékszem, hogy én is sokáig kerestem egy olyan alkusz céget, akik korrektek, és nem próbálnak meg meggyőzni arról, hogy épp melyik magas jutalékú biztosítást kéne eladnom. Éveken keresztül, mindig kitartottunk az elveink mellett, így bátran állíthatom, hogy alacsony jutalékú termékekből is meg lehet élni.

Nem könnyű, de legalább nehéz! Ha nem az új BMW, és a biztosítók által hirdetett versenyek után járó luxus utak miatt csinálod, akkor korrekt termékek ajánlásával is tisztes megélhetést tudsz magadnak és családodnak biztosítani.

Mit ajánl egy ismert tanácsadó cég nyugdíj megtakarítási célra?

Úgy gondoltam csinálok egy próbát, hogy megnézzem jelenleg milyen termékeket ajánlanak az egyik nagyobb cégnél. Nagyjából sejtettem, de az ajánlások alapján biztosan állíthatom, hogy nem sok minden változott az elmúlt félévben a pénzpiacon.

A megadott adatok a következők voltak: 50 éves férfi, havi 25.000 forint megtakarítás, kifejezetten nyugdíjcélra, és az állam által biztosított adójóváírásra jogosult a személy. Inkább a rugalmasságot kedveli, és biztonságosabb befektetést, de nem ért hozzá, nem szeretné a pénzt „kezelni”.

Sejtettem, hogy egy rövid indoklás után három nyugdíjbiztosítást fognak ajánlani. Azért kapnak egy piros pontot, mert leírták, hogy előzetes igényfelmérés nélkül nem adnak tanácsot, ezt pusztán vegyem egy gyors tájékoztatásnak.

Az első termék a CIG Pannónia Nyugdíj KötvényE szerződése, a második az Uniqa Jövőkulcs Bónusz nevezetű terméke volt, míg a harmadik a Generali MyLife Extra. A TKM értékeiket ide kattintva eléred. Könnyen megállapítható, hogy ezek a megtakarítási programok nem a legkedvezőbb költséggel rendelkeznek.

A három ajánlott termék TKM értékei 15 éves időtáv esetén:

- CIG Nyugdíj KötvényE: 2,75% – 4,18%

- Uniqa Jövőkulcs Bónusz: 2,23% – 3,94%

- Generali MyLife Extra: 2,60% – 4,07%

Látható, hogy átlagosan nyugodtan 3,5%-os éves költséggel lehet számolni egy ilyen termék esetén. (Sok függ természetesen attól, hogy milyen alapba fektetsz.) Nagy valószínűséggel a portfóliód költsége a magasabb érték körül lesz, amennyiben részvényalapokba is fektetnél.

Alapvetően egyiket sem tudom javasolni, mivel bármelyik szolgáltatónál ki tudsz alakítani egy hasonló portfóliót fele, vagy akár tized ekkora költségekből. Amennyiben nyugdíjcélú megtakarításban gondolkodsz, mindenképp olvasd el ezt a cikket: Nyugdíj előtakarékosság útmutató: melyiket válaszd, és miért?

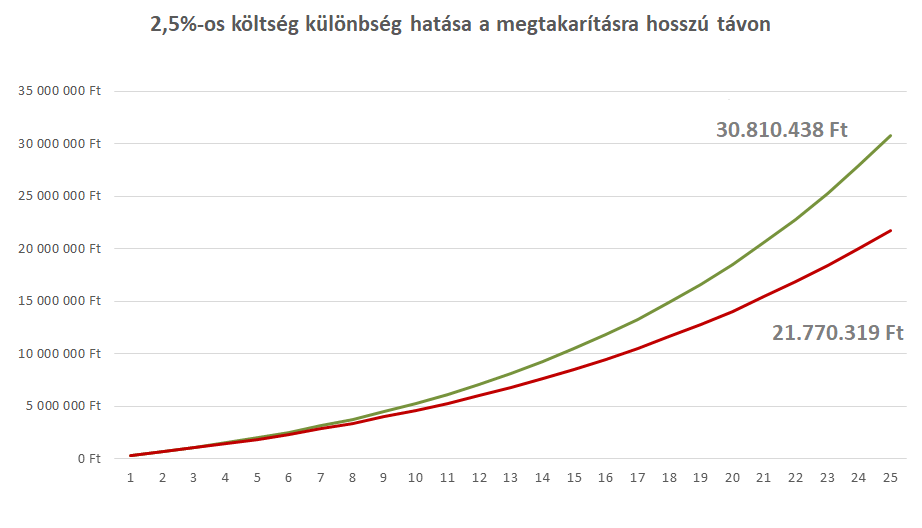

Mit jelent ha 3,5% helyett 1% a költséged?

A következő számítás rendkívül tanulságos lesz. Az előbbi példánál maradva, kiszámoltam, hogy mekkora különbséget is jelent 15 év alatt az, hogy 2,5%-al magasabb az átlagos éves költség. 3%-os inflációval számolok mindkét esetben, és ennyivel növeled is minden évben a befizetéseidet. 8% illetve 5,5% bruttó hozammal számolok.

A „mindössze” 2,5% különbség a költségekben azt jelenti, hogy az alacsonyabb költségű megtakarításban 1.920.722 forinttal több gyűlik össze, mindössze 15 év alatt!

Most nézzük meg mi történik, ha 15 év helyett, 25 évünk van megtakarítani. A számítási adatok azonosak az előzőekhez, csak az időtáv növekedett 10 évvel.

Szerintem elképesztő azt látni, hogy ugyan csak 10 évvel növekedett meg a megtakarítási időtáv, de a különbség 9.040.119 Ft, ami majdnem ötszöröse a 15 év alatt képződő különbségnek. Minél hosszabb az időtáv, annál nagyobbat lehet bukni egy rossz döntéssel.

Fontos, hogy attól, mert a televízióban, újságokban szerepel a tanácsadó, még nem lesz becsületes. Egyrészt, ha van rá elegendő pénzed, bármikor bekerülhetsz a médiába, másrészt az elmúlt években találkozhattál olyan tanácsadókkal, akik több tíz millió forintot csaltak ki ügyfeleiktől. Ráadásul ez még csak az, ami a médiába is néha bekerül, ennél sajnos sokkal többet hallani ilyen esetekről.

Összefoglalás

Gratulálok, hogy végigolvastad a cikkemet! Így már könnyen különbséget fogsz tudni tenni pénzügyi tanácsadás, és pénzügyi tanácsadás között. Emiatt pedig sokkal jobb megtakarítási, befektetési döntést fogsz hozni!

Érdemes észben tartani, hogy a legdrágább tanácsadás valószínűleg az ingyenes tanácsadás lesz. A magas költségű termékekkel találkozhatsz a legkönnyebben, hiszen ezeket éri meg közvetíteni, és hirdetni.

Remélem sikerült neked időt is spórolnom azzal, hogy megismerhetted mely tanácsadóktól kell menekülnöd, illetve most már meglepetés sem fog érni, hiszen tudod, hogy melyik tanácsadó, hány céggel áll kapcsolatban, és tudod mire számíthatsz tőlük.

Ahhoz, hogy biztosan jó döntést hozz, érdemes jobban beleásnod magadat a pénzügyekbe, és tanulni róla, illetve kikérni egy valódi pénzügyi tanácsadó véleményét. Mindkettő biztosan meg fogja érni neked!

Neked volt már tapasztalatod ingyenes tanácsadóval? Milyen volt? Írd meg kommentben!

Kedves Ádám!

Érdekes volt elolvasni a cikkedet. Én nekem van független tanácsadóm aki az OVB-nél dolgozik már évek óta. Nekem csak pozitív tapasztalatom van eddig. Rengeteg időt ès energiát spórolt meg nekem és férjemnek, mindig lehet rá számítani. Közgazdàsz végzettségű így hiteles is számomra. Szerintem ez nagyon emberfüggő amiről te írtál. Pl, mi nyugdíjbiztosítàst kötöttünk Önkéntes helyett. Nem érdekel az a pár százalék mínusz de állami pillérbe többet nem tenném a pénzem.

Kedves Marcsi! A gond, hogy az a pár százalék, ha kiszámolod, milliókat jelenthet hosszútávon. Pont az ilyen „nemtörődömség” miatt terjedtek el ezek a tanácsadók. Lehet, hogy közgazdász, de amit árul az átverés. Ha érti is ezt, akkor még etikátlan is. Megértem, ha téged ez nem érdekel: vagy mert tényleg nem számít neked pár százezer forint, vagy mert nem érted, mennyit is számít néhány százalék.

Erről itt írtam:

https://szendreiadam.hu/nyugdij/igy-kalkulalj-hosszu-tavu-megtakaritasok-koltsegeivel/

Egy havi 30.000 forintos megtakarításnál 20 év alatt az átlagos nyugdíjbiztosítással (pár százalék plusz költség) 4 millió forintot bukik az ügyfél. Szerintem ez nem annyira korrekt, cserébe a tanácsadó kap 400.000 forint jutalékot a szerződéskötéskor. Akkor ingyen volt? Jó barát, mert segített? Szerintem egyik sem.

Nem mindig a legolcsóbb a legjobb. 4% TKM és 6% hozam, vagy 2% TKM 2% hozam? Nyugdíjbiztosításoknál tudtommal sokkal több eszközalap elérhető mint egy önkéntes pénztárnál így az elérhető hozam is magasabb. Továbbá értem én az írásod, mely szerint 20 év távlatban mínusz 4 millió (Bár csak abban az esetben ha a hozam pont megegyezik mindkettőnél) Viszont mire megyek vele, ha az önkéntesnél 15év múlva egy kormányváltásnál nem 4 milliót bukok hanem több tízmilliót mert elveszik mint tőlem mint annó a magánnyugdíjpénztárakat. Azt sem gondolta volna senki, hogy megtehetik…

Kedves Ádám! Lakás vásárlásban gondolkodunk a párommal és rengeteg kérdésünk lenne. Tudna esetleg segíteni vagy ajánlani valakit? Köszönettel: B. Noémi

Pénzügyi Tudakozó, vagy Kiszamolo.hu

Szia Ádám!

Majd 5 évvel ezelőtt valamennyi alapvető hibát elkövettem, amit oldaladon írsz (tanácsadó ajánlatának elfogadása, annak tényleges megértése nélkül, bár mivel az általa készített skiccet eltettem és visszanézem teljes mértékben félrevezetett vagy nagyon nem ért ahhoz amit árult, pláne ahhoz mérten, hogy ismertettem milyen céllal szeretnék megtakarítani…) és 2015. évben kötöttem egy Unit-linked biztosítást.

Az oldaladat megismerve sokat tanultam, kb. fél éve új, saját magam által is megértett befektetésekbe kezdtem és igyekszem a korábban elbaltázott lépéseimet rendezni, de ezt hosszas és többszöri áttanulmányozása után sem értem (gondolom nem véletlenül…) A termék utóbbi két éves költsége, évente több mint 100.000!!! Ft-omat viszi el, de nem tudom kiszámolni, hogy mivel járok jobban, hagyjam tovább vagy még most eszközöljek egy kármentést. Úgy hiszem valamennyi releváns adat rendelkezésre áll, de mégsem sikerül dűlőre jutnom hosszú ideje, a befizetések gyakorlatilag újabb veszteségek lehetnek….

Az én esetemben a költségek: – 1.) adminisztrációs költség: 1,75%, -2.) kezelési költség: 6.240 Ft., Kezdeti ktsg. mértéke 10% ( felső határa 10 év) melyek az első két év teljes befizetése során elkülönített ún. kezdeti befektetési egységekből kerülnek levonásra.

Visszavásárlási táblázat( a kezdeti befektetési egységek darabszámának arányában): 5 év 53%, 6- 59%,7-66%,8-73%,9-81%, 10-90%, 10 felett 100% Az éves befizetésem 400.000 Ft. TKM: 10 év (5,97-7,68%,) 15 év( 4,05%-5,73%) 20 év (3,35-5,01%)

Egyébként az életbiztosításhoz csatolt befektetési alap jónak tűnik (Hold részvény) de az itrend szolgáltatás még inkább kiszámíthatlanabbá teszi számomra a dolgot.

Próbáltam személyesen szakértő segítséget kérni, de csak hasonló jellegű ajánlatok kiváltása árán kínáltak alternatívát melyet elutasítottam.

Szerintem a késői felismerés sokunkat érintő probléma, nem tudom, hogy van-e olyan kalkulátor vagy vannak-e olyan sarokpontok amelyek egyértelművé teszik ilyen esetben mi a jó döntés, jelen esetben ezen adatok ismeretében te mit javasolsz?

Köszönöm az útmutatást!

Szia Tamás! Sajnos ennyiből nem tudom megmondani. Én ilyenkor azt javaslom, hogy Excelben modellezni kellene a terméket, és minden költséget pontosan belevezetni külön a kezdeti és külön a felhalmozási egységekre. Kiszámolni, hogy mikor érdemes felmondani. Ez nekem is több órás munka, díj ellenében ha van szabad kapacitás tudjuk vállalni. Ha érdekel így is (kb. 45.000 Ft / szerződés) akkor a kapcsolat fülön írj egy üzenetet kérlek.

Kedves Ádám!

Nagyon hasznos és logikus dolgokat írsz le a cikkedben és tényleg jó ha az emberek megnézik kivel és mit akarnak éppen megkötni. Viszont tapasztalatom szerint az emberek 80%a biztos nem csak logikus érvek alapján hozza meg a döntéseit. Néhány gondolat a cikkhez:

Aki valódi MNB regiszterben szereplő pénzügyi közvetítő( nem csak tanácsadó) az nem is kérhetne pénzt ha akarna sem az ügyféltől mert törvény kimondja, hogy a pénzügyi közvetítő javadalmazása a termékbe beépített közvetítőnek járó díjazás, így az ügyfélnek ingyenes. Ezt a pénzintézetek építik bele a termékbe , ezt akkor is megfizetik mikor te javasolsz nekik valamit és elmennek maguknak megkötni egy idegennel.

Azért nem kötnek Nyesz számlát mert nem értenek az értékpapírokhoz és jobb is ha nem tőzsdézi el a nyugdíját csak tényleg az ,aki ezzel foglalkozik nap mint nap.Lehet, hogy olcsó de nem éri el a célját az tuti.

Oké ajánlod neki az “olcsó “Önyp-t pénzt is elkérsz a tanácsadásért de utána ki köti meg neki? Lehet megköti Interneten magának vagy személyesen a bankfiókba ki tudja milyen pénzügyi közvetítővel..ez mivel jobb?te hol leszel ,amikor majd 10 év múlva hozzányúl a hozamhoz három évente mert az milyen jó(,mert ami hozzáférhető hozzá fog nyúlni) azzal lesz nyugdíja? Lehet, hogy olcsó de megint nem éri el a célját.

Tegyük fel,hogy 4 millió forint a különbség( egy korábbi komment alapján, persze ez csak akkor annyi ha ki is tart a döntése mellett)de a pénzügyi tanácsadás nem ott ér véget, hogy meg mutatom a legolcsóbb termékeket és kösd meg ,ahogy akarod …igazán csak a szerződéskötés után kezdődik! Amikor elfelejti pár évente miért is kötötte és emlékeztetni kell miért ne bontsa fel, hogyan jelentse be a káreseményt, ha megszorult anyagilag inkább szüneteltesse mint, hogy megszűntesse stb..lehet ennek van ára de a kérdés mindig az ,:lesz-e végül megfelelő nyugdíjtőkéje vagy sem? Elérte a célját vagy sem? Hidd el az emberek 80% át ez érdekli ,nem a TKM.

Egy pénzügyi tanácsadó-közvetítő egyben!

Kedves Ádám!

Nagyon érdekes ez a cikk.. Köszönöm! Pontosan ugyanez történik velem! 23 évem van a nyugdíjig. Egy online kalkulátorral kiszámoltam, hogy ha havi 25000 ft-ot invesztálok be nyugdíjbiztosításba, akkor 4-7%-os hozammal kb 17 millió lesz 65 éves koromra. Ez szerinted mennyire reális? Teljesen el vagyok veszve a nyugdíjbiztosítások világában.. Az egyik online oldalon kértem tanácsot, mire egy alkusz felvette velem a kapcsolatot. Felmérte 10 kérdéssel az igényeimet, majd 3 féle biztosítást ajánlott. CIG Nyugdíj KötvényE-t, a Signal IDunát és a Generali MyLife Extrát. Aztán azt mondta, hogy később 30 percben átbeszéljük azt, amit nem értek, de én a cikked után már nem tudok bízni benne.. Megmondanád, hogy mit javasolsz nekem? Előre is köszönöm! Olvasom a könyvedet is, ami fantasztikusan jó tanácsokat ad!!! 🙂

Üdvözlettel,

Mariann

Szia Mariann! Kerüld el az adott céget, és felejtsd el a nyugdíjbiztosítást. Vagy tanulj a pénzügyekről, és a befektetésekről mélyebben, vagy maradj az önkéntes pénztárnál, szerintem azzal kevésbé lehet mellényúlni. Ha mindenképpen nyugdíjbiztosítás, akkor pedig az MNB oldalán (Google: MNB TKM) megtalálod a nyugdíjbiztosítások TKM értékeit. A legolcsóbbat kiválasztva magadnak is megtalálod a legjobbat. Amit ajánlani fognak alighanem a legdrágábbak közül van sajnos. Tipikus hármas ajánlat, amit kaptál a legrosszabb termékekkel.

Kedves Adam,

Tudnal ajanlani egy fuggetlen befektetesi tanacsadot? Szeretnek befektetni de nem tudom hogy melyik tipusu befektetes lenne a legmegfelelobb a szamomra.

Koszonom

Kedves Ádám A nyeremény játékokonnyert nyereményem valami külföldi cégbe lett befektetve ezt onnan tudom hogy a google véletlenszerüen kimutatta a számitógépemen kimonirta hogy ez az én tulajdonom ,és hogy mennyi aaadója rengeteg pénzről van szó. de szerettem volna megkeresni hogy hogy kell az adót befizetni deazóte sem tudom agooglén megtalálni

Ebben nem tudok segíteni. Mindazonáltal nem szabad mindent elhinni, amit az interneten talál az ember. Ha nem kaptad meg a pénzt, akkor előre ne fizess be adót rá, az valószínűleg átverés.

Kedves Ádám!

Picit sarkosnak érzem a tanácsadókkal kapcsolatos írást. Tudástár tag vagyok, voltam, évek óta fejlesztem magam, és igen évek óta tanácsadóként dolgozom.

Nem egy hétvégi gyorstalpalon szereztem a tudásom. Tudástárban ezt jobban elmondhatnám, de nem fogom. Tisztelem más küldetését, más munkáját, nézeteit.

De ez a cikk mélységesen felháborított, saját részemről, még akkor is, ha van alapja valahol, de ezek az emberek már elvéreztek.

A könyvedet is lelkesen olvastam az utolsó fejezetig, a véleményem megvan.

Mindenhol vannak sz@rul dolgozó, önző emberek, de nem mindenki ilyen.

Egy dologért csinálom ezt, hogy segítsek, de ahogy neked bejön a tudásod ára fizetésként, ez had jöjjön be másnak is.

Nem ülsz ott egy beszélgetésemen sem, ha jól tudom.

Ha valahol ettél egy rossz citromos fagyit, utána mást már meg sem kóstolsz?

Soha egy ügyfélnek nem mostam az agyát, soha nem a saját érdekem néztem, inkább lemondtam a jutalékról, mert az ügyfelemnek úgy érte meg, én semmit vagy alig kaptam érte.

Az összes általam kínált szerződést részleteiben ismerem, és nem számokkal vakítok, megértem a nemet, és folyamatosan évről évre segítem az ügyfelelimet akár „csak” tanáccsal, mindenféle szerződés töltés nélkül, és nálunk igenis át vannak beszélve a dolgok, nyomon követem a szerződéseket, és nem addig, amig kifizetik.

Ezért hálás lennék, ha nem általosítanál, mert nagyon lehúzza az embereknél a rolót.

Én sem állok bele senkibe. Nagyon bírtam a munkásságod, de sajnos nem érzem rajtad sem már az elhivatottságot úgy, mint régen.

Mégsem hirdetem, hogy. ..

Én sem általánosítok senkit, se havi díjas rendszerben működö én megmondókat, sem marketingest, sem autószerelőt, sem péket, sem vadakat terelő juhászt.

Megköszönném, ha nem csak a Te elgondolásod lenne jó, mert, akkor hol is van a szadad én?