Számos félelmünknek köze lehet a pénzhez. Sőt, szinte mindenkinek vannak félelmei a pénzzel kapcsolatban. Van, aki attól fél, hogy nehéz anyagi helyzetbe kerül, más pedig attól, hogy még mindig nem keres eleget, hogy elismerjék.

A pénzzel kapcsolatos félelmek sok formát ölthetnek: van, aki azért költ, mert fél, hogy kilóg a sorból, valaki nem mer költeni, pedig már az unokáik is megélnének a befektetéseikből, más nem mer befektetni, mert fél a piac mozgásaitól.

Akár magadra ismersz ezek alapján, akár nem, érdemes lehet tovább olvasnod. A legtöbb félelmünk ugyanis tudatalatti, és gyakran észre sem vesszük, mégis meghatározzák a mindennapi viselkedésünket.

Készen állsz, hogy felfedjük, és legyőzzük a pénzzel kapcsolatos félelmeidet?

Miért félünk a pénztől?

A félelmek negatív érzelmek, melyek igen erősen tudják befolyásolni a döntéseinket. A félelem evolúciós szempontból egykor hasznos volt. Megóvott a veszélyes szituációktól, beszűkítette a gondolkodásunkat, és menekülésre késztetett.

Mára azonban a félelem nagyon gyakran az ellenségünkké válhat, főként, ha hagyjuk, hogy eluralkodjon rajtunk, és átvegye a tetteink felett az irányítást.

Még egy olyan racionálisnak tűnő dologban is, mint a pénzügyeink, óriási szerepe van a félelmeinknek. Gondolj bele:

A pénzzel kapcsolatos félelmeink szinte mindig gyermekkorunkból származnak. Élethelyzetek, események, melyekre nem is nagyon emlékszünk, mégis meghatározzák azt, ahogyan a pénzre gondolunk.

Nézz szembe a pénzügyi félelmeiddel!

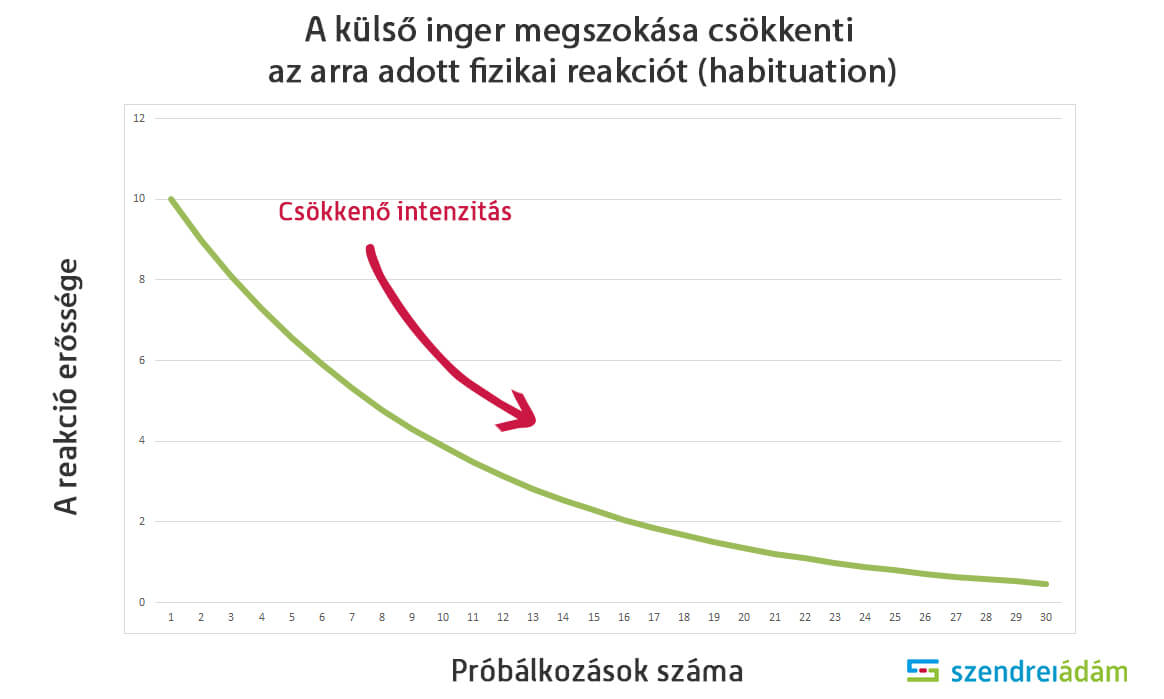

Biztosan találkoztál már a „megszokás” jelenségével. Amikor egy új szituációba kerülünk, vagy valamilyen nem megszokott dolgot tapasztalunk, arra önkéntelenül is felfigyelünk. Izgatottak leszünk. Ahogyan azonban az új környezet megszokottá válik, már szinte észre sem vesszük.

Ilyen volt nekem, amikor először felköltöztem Pestre. Az ablakom egy kis utcára nyílt, ahol egy építkezés miatt reggelente olykor teherautók jártak, és ahogy áthaladtak egy bukkanón az egész ház beleremegett. Eleinte mindig felébredtem a zajra, de pár nap múlva már észre sem vettem.

A pszichológusok számos esetben kihasználták már ezt a jelenséget, de a legfontosabb felhasználása a félelmek kezelésében van (Forrás: Noam Shpancer Ph.D. – Psychologytoday)

Ha ugyanis megszokunk egy szituációt, akkor nem kerülünk fokozott érzelmi állapotba, és így nem fogunk félni sem. Ha viszont tudatosan mindig elkerülöd a félelmed okát, akkor megakadályozod a megszokást, és a félelmed még inkább felerősödik, kiterjed.

Kezdetben mondjuk félsz a részvényektől, ezért elkerülöd a befektetéseket. Végül már az összes értékpapírtól félni fogsz. Ilyenkor jön a racionalizálás, hogy „a befektetés nem nekem való”, és még állampapírt sem fogsz venni, holott immár egy meglehetősen biztonságos befektetési formáról van szó.

Ehelyett a legjobb, amit tehetsz, hogy foglalkozol a félelmeddel: átrágod, megvizsgálod, gyakorlod, és megteszed a szükséges lépéseket!

Ebben a videóban egy hétköznapi példán keresztül mutatom meg, hogyan néztem szembe a félelmemmel, és megosztom az én legnagyobb pénzügyi félelmemet is:

(Tetszett a videó? Ne maradj le a következőről: Klikk ide, és iratkozz fel a YouTube csatornámra!)

Ne hagyd tehát, hogy a félelmed irányítson. Azzal, hogy letagadod, vagy nem nézel szembe vele, csak rontasz a helyzeten. Gondold át: tényleg olyan rossz a helyzet? Általában ki fog derülni, hogy nem, de…

Óvatosan: lehet racionális a félelmed?

Természetesen látatlanban nem tudom megmondani, hogy a félelmed mennyire valós. Lehet, hogy két ember ugyanúgy fél attól, hogy nincstelenné válik. Egyikük webdizájner egy multinál 10 éves szakmai tapasztalattal, biztos anyagi háttérrel. A másik pedig óvónő, akinek most halt meg a párja, így egyedül maradt a gyermekekkel és a hitellel.

Míg az egyik esetben irreális a félelem, a másik esetben nagyon is valós. Fontos tehát, hogy racionálisan tudd megfogalmazni, mitől is félsz, és ennek mekkora a valószínűsége. Jó módszer lehet, ha megnézed a körülötted élőket, vagy megkérdezed az ismerőseidet, hogy szerintük reális-e a félelmed.

Ha komoly megfontolás után, arra a következtetésre jutsz, hogy igenis reális a félelmed, akkor el kell kezdened lépéseket tenni a megelőzés érdekében.

Ekkor is szembe kell nézned a félelmeddel. Noha nem azzal, hogy hozzászoktatod magad a gondolathoz, vagy kipróbálod, milyen lenne az utcán lakni pár napig. Helyette a fókuszt kell leváltanod a „Mi történhet?” -ről a „Mit tehetek?” -re. Vedd számba a lehetőségeidet, és kezdj el cselekedni minél előbb, hogy időben felkészülj.

Nézzünk meg néhány konkrét félelmet, és az ezekre adható válaszokat.

5 gyakori pénzügyi félelem, és azok megoldása

Összeszedtem a leggyakoribb félelmeket a pénzzel kapcsolatosan, és most ezeket fogjuk megvizsgálni, és megpróbálunk megoldást keresni rájuk. Lássuk is az elsőt…

1. félelem: Egy hirtelen, váratlan kiadás

A Pénziránytű alapítvány kutatása szerint a magyar háztartások mindössze 55%-a tudna hitelfelvétel vagy elköltözés nélkül elviselni egy 1 hónapos vagy hosszabb ideig tartó bevételkiesést. 37%-nak viszont már egy hónapon belül is súlyos gondjai lennének. Nem csoda, hogy ez az egyik leggyakoribb félelem.

bírna ki hitelfelvétel vagy elköltözés nélkül egy 1 hónapos bevételkiesést.

egy hónapon belül súlyos gondokkal és döntésekkel nézne szembe.

nem tudott semennyi új megtakarítást sem képezni az elmúlt 12 hónapban.

De olykor a félelmünk csak azon alapszik, hogy hallottuk, amint valaki mással megtörtént egy hasonló eset, és őket nagyon megviselte. Fontos, hogy objektíven próbáld meg megvizsgálni a helyzetedet: mi történne, ha egy nagyobb kiadás merülne fel? Milyen kiadások merülhetnek fel a lakással, egészséggel, megélhetéssel kapcsolatosan?

Ha a félelmed valós, és tényleg könnyedén bajba kerülhettek, akkor itt az idő lépéseket tenni. A váratlan kiadások ugyanis közel sem olyan váratlanok, mint azt elsőre gondoljuk: évente történik egy kisebb 50-200 ezer forintos váratlan kiadás (autó, hűtő, stb. tönkremegy), és 10 évente egy jelentősebb (leépítés, egészségügyi probléma, komolyabb kár).

Ezekre fel kell készülnöd: a kisebb kiadásokra halmozz fel vésztartalékot, ami a havi kiadásaitok 3-6 szorosa legyen. A nagyobb kiadásokra pedig köss biztosítást!

2. félelem: Esnek a befektetéseim

Ha kockázatos befektetéseket választottál, akkor a megtakarításod értéke napról napra ingadozik. Van, akit ez nagyon megvisel, másokat pedig egy cseppet sem zavar. Egy hosszabb emelkedő piaci környezet után a kockázatkerülő befektetők is „vérszemet” kapnak, és beszállnak a kockázatos piacokba, és nem mérik fel megfelelően a kockázattűrő képességeiket.

Ez a helyzet azonban idegőrlővé válik, ahogy a piac megmutatja a valódi arcát. Ha észreveszed, hogy aggódsz, akkor itt az ideje átgondolnod, hogy valóban megfelelő-e a portfóliód kockázati szintje.

Ehhez javaslom ezt a cikket elolvasni: Hogyan fektess be okosan?

Alapesetben nem javaslom, hogy felborítsd a kezdetekben kitűzött befektetési stratégiát. De amennyiben már a mindennapi életedre is hatással vannak az árfolyamok, úgy érdemes lehet csökkenteni a kockázatodat. (Nem feltétlen radikális „adjunk el mindent” módszerrel!)

Naponta, hetente nézegeted az árfolyamokat, pedig évek múlva kell csak majd a pénz?

Akkor alighanem túlvállaltad magad! Természetesen senki nem örül neki, ha veszít a tőzsdén, még akkor sem, ha tudja, nem kell neki a pénz még jó ideig.

De vizsgáld meg racionálisan a helyzetet: megfontolt befektetési stratégiát állítottál fel a kezdetekkor? Tudományosan alátámasztott adatok alapján hoztad meg a döntést? Érted, miért abba fektettél, amibe? Logikusan átgondolva, most is jónak tartod az alapvető stratégiát?

Ha igen, akkor próbáld meg elfelejteni az árfolyamokat. Ha nem, vagy nem tudod túltenni magad az esésen, akkor elgondolkodhatsz a módosításon.

Ilyenkor nagyon könnyen hozunk rossz döntést: feszült idegállapotban, sok pénzről nem jó dönteni. Ekkor jön igazán jól egy higgadt tanácsadó, aki hidegvérrel nézi végig az eseményeket, és külső szemlélőként tud tanácsot adni. Javaslom, keress fel valakit!

3. félelem: Ha keveset keresek, nem ismernek el

Az egyik legveszélyesebb félelem a pénzzel kapcsolatban, hogy sokat kell keresnünk, mert ettől leszünk értékesek. Ez rendkívül szorosan összefügg azzal a hajlamunkkal, hogy szeretjük magunkat másokhoz hasonlítgatni.

A gond az, hogy ahogy haladunk előre, az emberek, akikhez hasonlítgatjuk magunkat is változnak. Amivel 5 évvel ezelőtt elégedettek lettünk volna, az mára már nem számít sokat. Ha a szomszéd új autót vesz, akkor mi is kényszernek érezzük: nekünk is jár. Ha a kollégáink, barátaink Amerikába mennek, nekünk is látnunk kell!

Ez viszont mindenkinek a fejében él csak. Nézz körül kicsit az ismerőseid körül. Hány van közöttük, akire azért nézel fel, mert sok pénze van? Ki az, akit a pénze miatt szeretsz, vagy ismersz el? Valószínű, hogy sokkal inkább a jellemük, a kitartásuk, a másokkal való viselkedésük az, ami számít, és nem az autó, amivel járnak. (Remélem)

Sokkal valószínűbb, hogy ha neked van a legmenőbb autód a baráti társaságban, akkor inkább irigyelni fognak. Hiszen melléd beállni a parkolóba az ő egójukat fogja lenyomni, és ezért (tudat alatt) egy kicsit utálni fognak 🙂

Ez nem jelenti azt, hogy ne vehetnél jó autót, ha megteheted. És természetesen oda mész nyaralni, ahová szeretnél. De ne azért tegyél így, mert másoknak meg akarsz felelni, és végképp ne érezd „kötelezőnek”. Az igazán fontos dolgok, amiktől hosszú távon boldog leszel, nem ezek.

4. félelem: Nehezen jött, nem költöm el

Ezt a félelmet magam is jól ismerem. Már pályakezdőként elhatároztam, hogy félre fogok tenni, és viszonylag kis fizetésből ez nem volt könnyű. Igencsak összehúztuk a költéseinket néhány évig, és olyan dolgokat sem vettünk meg, amik másnak természetesek voltak.

Ez fiatalon, 1-2 évig simán tartható is volt, nem éreztem különösebb hiánynak: kondi bérlet helyett a street workout pályán edzettünk, a borotvahab helyett folyékony szappant használtam (mind a mai napig 🙂 )

Láttam, hogy gyűlik a pénz, és nagyon örültem, viszont minden nagyobb kiadást egyfajta visszalépésnek éltem meg. Ha a tervezett 200.000 forintos havi megtakarítás helyett csak 100.000 forintot tudtam félretenni, hiábavalónak éreztem a hónapot. Mások pedig milyen soknak gondolnák, hogy félretettem 100 ezret. Számomra kudarc volt.

Ez egy ideig rendben van: meggondolom, hogy milyen telefont veszek, vagy mivel közlekedek. De bizonyos dolgokon már nem szabadna spórolni: a tanulás, az egészség, a társas kapcsolatok.

Volt, amikor összeállítottam egy könyvcsomagot az Amazonról, és végül nem vettem meg, mert 40 ezer forintba került volna. Közben meg százezreket tettem el havonta. Utólag úgy látom, ez hiba volt…

Erre főként az döbbentett rá, hogy megvizsgáltam, mi a fontos az életemben. A pénz? Vagy a hosszú, egészséges élet? A pénz? Vagy a tudás, amivel több embernek adhatok értéket? A pénz? Vagy a kapcsolatok, amik boldoggá tesznek? A pénz? Vagy, hogy élvezzem is az életet?

Ami nekem bevált: átgondolom, hogy mit szeretnék az életben, és megnézem, hogy ehhez mi kell. Kb. mekkora az a havi költség, amit az egyes területekre szánni szeretnék: tanulás, sport, egészség, kapcsolatok, utazás. És ezeket szépen betervezem a költségvetésembe.

A költségvetés megtervezése tehát nem csak egy irányba hathat, hogy kevesebbet költs! Ilyen esetben, abban is segít, hogy ne kelljen lelkiismeret furdalást érezned akkor, amikor pénzt költesz. A pénzügyi szabadság eléréshez nem elég csak félretenned, de azt fenntarthatóan, hosszútávon is művelned kell.

5. félelem: Nincs / nem lesz elég pénzem

Ez is egy olyan félelem, ami sokunkban benne van, de teljesen más szinteken értelmezhető. Az „elég pénz” mindenkinek mást jelent. Gyakran félnek a kevesebb pénztől azok a párok, akik havi egy millió felett visznek haza, és azok is, akik pár százezer forintot.

Ha nyomja a vállad a lakás és az autó törlesztője, van két gyermeked, akik oktatásáról gondoskodni szeretnél, és a párod nyaggat, hogy utazzatok el néha, akkor érthető, ha viszonylag magas fizetéssel is benned van ez a félelem.

Először ismét vizsgáljuk meg racionálisan a félelmet: Mi számodra az elég? A megélhetés? A gazdagság? Milyen szinten kell elégnek lennie a pénznek, hogy boldog tudj lenni? Nem akarsz túl sokat? Mennyire állsz távol most ettől a szinttől, és mi történhet, ami közelebb, vagy távolabb vihet?

Megér-e az az életszínvonal, amire vágysz akkora áldozatot, hogy egy életen át ezen aggódj? Mi a legrosszabb, ami történhet? Mi az, amire mindenképpen kell a pénz, és mi az, ami csak „jó lenne”, de nem szükséges?

Gondold végig, mit szeretnél: Állíts fel pénzügyi célokat!

Nem kell félned, helyette számolj: Ha tudod, mit akarsz, akkor racionálisan ki tudod számolni, hogy elég lesz-e a pénzed, vagy sem. Ekkor látod, ha többre lenne szükséged, és döntést tudsz hozni. Ha egy cél mégsem olyan fontos, akkor mondj le róla, vagy told távolabbra időben. Végül pedig, elgondolkodhatsz azon, mit tudsz tenni, hogy növeld a bevételeidet, vagy csökkentsd a kiadásaidat.

Mennyi félelem „egészséges”, ha pénzről van szó?

Nekem is vannak félelmeim a pénzzel kapcsolatban. Még mindig izgatott vagyok, amikor hozok egy befektetési döntést. Sőt, rendszeresen előjön belőlem a régi félelmem, miszerint nem keresek eleget. (Ez a munkám otthagyásával egy időre fel is erősödött.) Olykor félek költeni, pedig tudom, megtehetem.

Szerintem mindenkinek vannak nehezebb és könnyebb időszakai az életében és ezek anyagilag is más-más kihívások elé helyeznek bennünket. A félelem megfelelő szintjét mérni is nehéz lenne. Az biztos, hogy addig egészséges, amíg pozitívan hat rád…

Hogy lehet a félelem pozitív?

Például rám elég motiválóan hat, hogy szeretnék többet keresni. Fejlesztem a cégem, magamat, keresem a lehetőségeimet. Ha csak henyélnék egész nap, akkor biztosan nem is keresnék többet idővel. Vagy például a költéstől való félelmem meggátol, hogy szórjam a pénzt.

Ugyanakkor nem esek át a ló túloldalára, erre odafigyelek:

Ha már komolyan aggódok, amikor valójában nincs miért, akkor tudatosan leállítom magam. Kicsit eldobok mindent, átgondolom a helyzetet, és emlékeztetem magamat rá, hogy még mindig többet keresek, mint amennyit költök, és bármikor elmehetek egyébként dolgozni, ha szeretnék.

Odafigyelek, hogy meglegyen a belső egyensúlyom. Ajánlott olvasmány: A boldogság tudománya.

Vagy, amikor már az egészségemet veszélyezteti a „megtakarítási mániám”, olyankor bokán rúgom magam, és kitűzöm, hogy mikor, mit fogok venni. Az egészségünk sokkal fontosabb, mint a bankszámlánk egyenlege!

Mi a legrosszabb, ami történhet?

Érdemes átgondolni, hogy mi történhet legrosszabb esetben. Ez lehet „negatívan” hangzik, de segíthet megnyugodni, ha látod, nem ér véget a világ, bármi is történik. Mit tennél, ha a legrosszabb bekövetkezne? Például elveszíted az állásod, és éppen akkor megemelkedik a törlesztő is?!

Általában sokkal több lehetőségünk van az alkalmazkodásra, mint először gondolnánk. Szerencsére nem olyan világban vagyunk, ahol 1-2 rossz év, vagy rossz döntés miatt értelmes, értékes, tehetséges emberek az utcára kerülnének, vagy éhen halnának. Lehet, el kell adni az egyik autót, a lakást, egy ideig a szülőkhöz költözni. Na, bumm!

Legalább többet lesztek együtt 🙂 Viccet félretéve, a legtöbb esetben a szociális hálónk nagyon sokáig fenn tud tartani bennünket. Ott van a család, a barátok, szervezetek, és mi magunk is sokkal szívósabbak vagyunk, mint elsőre gondolnánk.

Gyakran pont az ilyen nehéz helyzetekben jön elő, hogy mire is vagyunk képesek. Egy csomó sikersztori kezdődik úgy, hogy „És akkor mindenemet elvesztettem… kétszer”, mint például Dave Ramsey az amerikai pénzügyi guru, aki kétszer ment csődbe, mielőtt elkezdett odafigyelni a pénzügyeire.

Útravaló és egy gyakorlat

Gondold át a pénzhez való hozzáállásodat. Mik azok a területek, amelyeken félelmet érzel? Gondolj vissza a gyermekkorodra! Mi az első emléked a pénzről? Milyen emlékek jutnak még eszedbe? Ezeknek milyen kapcsolata lehet a pénzügyi félelmedhez?

Az emlékeidben kutatva megtalálhatod a félelmeid gyökerét. Ezeket felnőtt fejjel ismét átélve, megvizsgálva rájöhetsz, hogy nem értelmezted helyesen, és valójában nincs köze a jelenlegi életedhez. Engedd el azokat a félelmeket, melyek negatív hatással vannak rád, és itt nem csak anyagilag értem.

Az életedet, a boldogságodat vizsgáld meg, ne a bankszámlád méretét. Ha a félelmed miatt hajtod magad, vagy nem mered élvezni az életed, akkor ugyanúgy megnyomorít a félelmed, mint azt, aki a hitelezők elől menekül. Állíts fel célokat, és keresd meg a saját egyensúlyod!

Van további javaslatod, meglátásod? Netán kérdeznél? Írd meg kommentben!

Jézus megmondta: „Könnyebb a tevének a tű fokán átmenni, mint a gazdagnak az Isten országába bejutni”.

Én is félek a változásoktól,az ismeretlentől,de minden változás után a következő már könnyebben megy.A pénzügyekkel kapcsolatban is vannak mindíg félelmeim és minden nagyobb változás előtt rengeteget számolgattam,hogy hogyan jövök ki az új helyen a pénzből az új albérletben. Eleget kértem e az állásinterjún. Ha keveset kértem elég lesz e mindenre. Az előzetes számolgatásaim,tervezgetéseim jó ötletnek bizonyultak,mert a végén mindíg az jött ki,hogy jut majd mindenre. A gyakorlat pedig igazolta az előzetes számolgatásokat,sőt még sokszor sokkal jobb helyzetben találtam magam,mint amire számítottam. Amikor már megvolt az elhatározás akkor tudtam,hogy lépnem kell. Az első lépések is bizonytalanok szoktak lenni,sőt sokszor még utáltam is magamat amiért kiléptem a komfortzónámból,de aztán azon kaptam magam,hogy már nincs stressz,csak teszem a dolgom és jól váltottam,jól érzem magam az új környezetben és ki fogok jönni a kért pénzből. Amikor eljön ez a nyugalom sokkal könnyebb a dolgokra koncentrálni.

Köszönöm Zsolt, hogy megosztottad! Remek tanulság, és örülök, hogy jól alakultak a dolgaid. Szuperül csinálod, csak így tovább!

Szia Ádám!

Nagyon összetett és alapos írás, gratulálok!

Nekem néhány emléket idézett fel:

Amikor pályakezdő katonaként 4-5 évig csak ücsörögtem a nőtlen szállón,hogy minél többet megspóroljak. Na nem azért,mert ezt láttam otthon(éppen ellenkezőleg) ,hanem hogy a leendő apósomnak megfeleljek! Aztán mikorra „bizonyítottam” mintegy lázadásként elkezdtem nagyban sportfogadással foglalkozni… Szerencsére jól végződött,de néha elég beteg összegeket kellett megjátszanom,hogy pozitív legyen az egyenleg… Talán az akkori rendszeres izgalmak hiánya miatt nézegetem napi szinten az árfolyamokat-feleslegesen! Az igazi befektetés a türelemről szól,nem a spekulációról (megtanultam a leckét!).

Mostanában az is egy érdekes jelenség,hogy egyre többen költöznek az ismeretségemben nagy házba a CSOK-nak köszönhetően! Az összes megtakarításukat beleölik,ehhez jön még egy túlvállalt hitel,de kifelé azt a látszatot akarják kelteni,hogy milyen jól élnek. Aztán majd ha a gyerekek felnőnek, nem lesz mit adni nekik,ugyanis mindenük ebben a házban lesz!

A saját félelmekről pedig az jutott eszembe,hogy ezeket inkább sok esetben korlátozó hiedelmeknek nevezem és tényleg csak a komfortzónáról szól! Ha rendben van a matek,a többi csak elhatározás kérdése! Sokszor aggódom azon,hogy ki fogok-e jönni a pénzemből(pár év múlva),ha már nem dolgozok beosztottként. Aztán ha túl vagyok 1-2 negatív gondolaton rájövök arra,hogy nem tilos tovább dolgozni, viszont a megfelelő anyagi háttérrel én dönthetek,hogy mit,mikor és meddig szeretnék csinálni! Ez a pénzügyi szabadság!