Aki jól keres, felelősségteljesen él, tudatos, remélhetőleg találkozik néhány pénzügyi, gazdasági cikkel élete során.

Pénzügyi portálokon, blogokon pedig elég gyakran van szó a megtakarításról, befektetésről, kiadások visszafogásáról.

Ez teljesen normális, hiszen a legtöbbeknek általában ez okoz fejtörést.

De ezt is túlzásba lehet vinni, és ez is vezethet ahhoz, hogy nem hatékonyan éljük az életünket.

Most nem a pénz megtartásáról, hanem éppen a szabad elköltéséről szeretnék írni…

Pénzt vagy életet?

A pénz megkeresése, megtartása és elköltése, gyakorlatilag az életünk két nagy erőforrásának optimális beosztásáról szól: a pénzről és az időről.

Költhetünk túl sokat, ami által kellemetlen anyagi helyzetbe kerülhetünk. De dolgozhatunk is túl sokat, és raktározhatunk addig, míg már nem tudjuk felhasználni a pénzt. Utóbbi esetben feleslegesen fosztjuk meg magunkat élményektől, amiket megvehettünk volna.

Talán a legegyszerűbb megérteni a problémát, ha először megnézzük a radikális eseteket, és onnan próbálunk visszafelé gondolkodni.

A tücsök és a hangya

Bizonyára te is ismered a tücsök és a hangya meséjét, ahol a hangya szorgosan gyűjtögetett, míg a tücsök csak zenélt. A hangya télen boldogan élt, míg a tücsöknek felkopott az álla.

A mese tanulsága, hogy ne legyél tücsök!

A „tücskök” máról holnapra élnek, rövid távon gondolkodnak, és folyamatosan kiszolgáltatott helyzetben vannak anyagilag. Ezért az életük stresszes, amit újabb és újabb kacatokkal, élményekkel próbálnak meg átvészelni. Előbb vagy utóbb azonban utoléri őket a sors, és a rossz pénzügyi szokások miatt aligha lesznek gazdag nyugdíjasok.

De mi van a hangyákkal?

A mese úgy is végződhetett volna, hogy a hangya dolgozott dolgozott, de a tél enyhe volt. Jövőre is dolgozott, dolgozott, majd még a tél beállta előtt, a hangya meghalt. A tücsök meg ott zenélt a hangya temetésén.

Egészen más lenne a tanulság, nem? 🙂 /Nem mindegy, ki melyik verziót meséli majd a gyerkőcnek…/

- Ott vannak tehát azok, akik minden pénzüket elköltik, ezért a megtakarítás hiánya miatt nem lesz optimális az életük.

- De ott vannak azok is, akik pedig éjt nappallá téve dolgoznak, és egyre többet és többet tesznek félre, míg már lehetőségük sem lesz elkölteni a pénzt.

- És ott vagyunk valahol mi is, a legtöbben, akik a két pont között ingáznak, és szeretnék megtalálni az optimumot.

De hogyan? Hiszen a legtöbbeknek a fizetése „véges” és nem az irracionális munkamánia miatt dolgoznak, hanem mert tényleg szükségük van a pénzre.

A kiadások 5 területe

A legtöbben a jövedelem viszonylag kis részéről dönthetik el, hogy mire költik azt. Ilyen szempontból öt dologra költhetjük a pénzünket:

- Kell pénz az alap megélhetésünkre – ezen sokat nem tudunk faragni.

- Ezen felül szeretnénk kacatokat vásárolni: ruhákat, cuccokat, kávét.

- Aztán szeretnénk élményeket is gyűjteni: utazni, színházba menni, fesztiválokra járni.

- De szeretnénk anyagi biztonságot is: vagyont akarunk építeni, nyugdíjat, karriert, céget.

- Végül pedig, másokon is szeretnénk segíteni, adományozni, jótékonykodni.

Akkor most mennyit dolgozzunk? Mennyi vagyon kell?

Mennyi élményt akarunk az életben, és miket? Milyen életszínvonalon éljünk? Mennyit adjunk ebből másoknak?

Megvegyük a 85 milliós házat, amiért még 12 évnyi megtakarításunk megy el, vagy éljünk egy kisebben, nagyobb lábon, de kevesebb munkával, és utazzunk többet, szabadabban?

Ezek jó kérdések, amiken szerintem sokan nem gondolkodnak el kellően mélyen.

Pedig életbevágó lehet, ugyanis az idő eltelik, és visszanézve egy élmények nélküli élet fájhat hasonlóan, mint az alacsony nyugdíj…

Egyáltalán nem érsz rá

Most olvasom a Die With Zero című könyvet, amiben a szerző amellett érvel, hogy nullás bankszámlával érdemes meghalni, mert minden pénzünk, ami megmarad az kidobott erőforrás:

- Egyrészről a pénzt a halálba nem tudjuk magunkkal vinni. (Felhasználatlan marad, ami élmény is lehetett volna.)

- Másrészről a pénz megszerzésére feláldozott életidő is kárba vész. (Csinálhattunk volna valamit, amit jobban élvezünk.)

Sok helyen nem feltétlen értek egyet a szerzővel, de abban, hogy a pénzköltés, a munka, és az élmények megszerzése egy összetett optimalizálási kérdés, igen. Ráadásul mindenkinek más lesz a megfelelő pont, így nincs egyetemlegesen jó megoldás azon kívül, hogy a szélsőségeket kerülni kell.

Idővel csökkennek a lehetőségek

Viszont, az nem elhanyagolható, hogy az életünk véges*. A fiatalságunk is. Az egészségünk is.

A helyzet az, hogy sokkal gyorsabban tudsz lemaradni élményekről, mint azt elsőre gondolod:

- Huszon évesen még óriási buli egy hátizsákkal nekivágni egy ázsiai országnak, és diákszállókon lakni, idegenekkel ismerkedni. Harminc évesen már nem annyira.

- Harminc évesen még óriási buli utazgatni a világ körül, felelősség nélkül, kockáztatni, eltévedni, kalandokba keveredni. Negyven évesen, gyerekkel már nem annyira.

- Negyven évesen még óriási buli kipróbálni veszélyesebb sportokat, kalandokat, túrákat. Ötven évesen már nem biztos, hogy bírni fogod.

Nem arról van szó tehát, hogy feltétlen a halál adja az időbeni korlátot, hanem az élethelyzeted és a felfogásod is megváltozik. Nem tudod újra megélni a középiskolai sporteseményeket, az egyetemi bulikat, vagy a kötetlen utazgatás a haverokkal, ha idősebb vagy. Egyre rugalmatlanabbá is válsz.

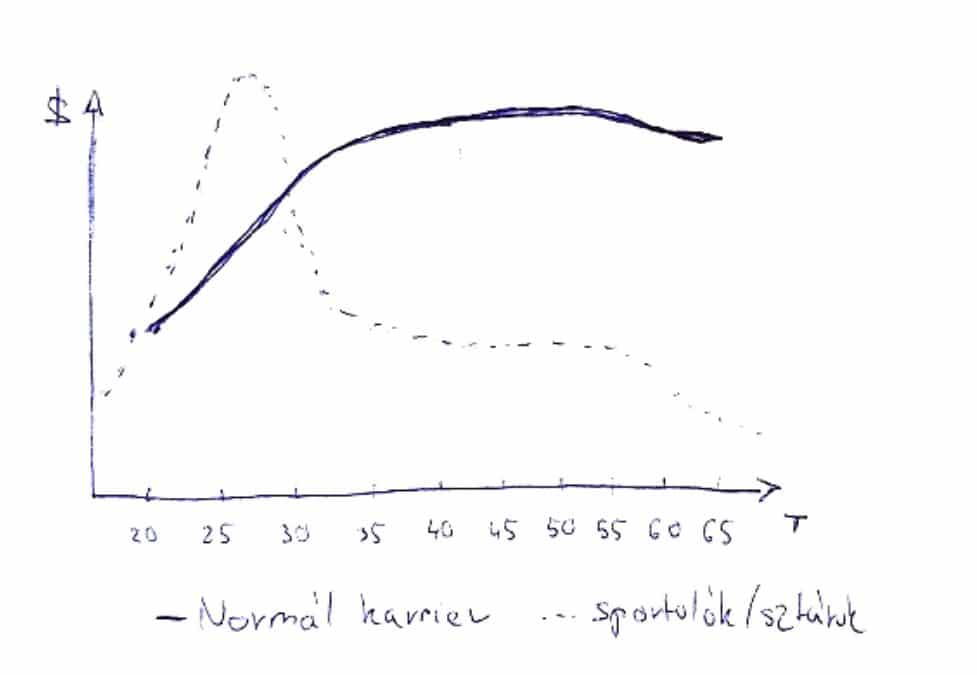

Idővel nőhet a bevételed

Másrészről viszont könnyű halogatni ezeket a vágyakat: jellemzően fiatalon kevesebbet keresünk és ahogy idősödünk nő a fizetésünk.

A halogatásról itt írtam: A halogatás képlete

Az ábrán azt igyekeztem szemléltetni, hogy a legtöbbünknek 30-35 éves korában tetőzik a fizetése, addig dinamikusan nő, majd stagnál, esetleg csökken. Sportolóknak, sztároknak, akik hirtelen keresnek nagyon jól, náluk teljesen más lehet ennek az alakulása.

Míg egy hátizsákos ázsiai út huszonévesen egy éves megtakarításunkat emészti fel, ez ötven évesen már lehet egy havi megtakarításból is kijönne. (Csak akkor már nem lesz „elég jó”)

Ilyen indokkal halogathatjuk éppen a nyugdíjcélú megtakarítás elindítását is – amitől a pénzügyi tanácsadók óva intenek, és én is. A fiatalon félretett húszezer forintok, ugyan később lehet nem jelentenek majd annyit, de jó szokásra tanítanak, anyagi biztonságot adnak, és hozamot termelnek.

Félre is kéne tenni, és élményeket is kéne szerezni, minél előbb. Megint csak az a helyzet, hogy nem könnyű eldönteni, melyik kezünkbe harapjunk.

Az élmények megtérülése

Már ezen a blogon is volt szó a boldogság pszichológiájáról, és tudjuk, hogy a pénzből nem könnyű valójában boldogságot venni.

Rövid távon a több pénz több örömöt jelent, de a vásárolt ház, autó, telefon nem sokáig tartja fent a jókedvünket.

Ha mégis pénzből akarunk boldogságot venni, akkor a két legjobb módszer, ha adományozunk, vagy ha élményekre költünk.

Most az utóbbiról szeretnék egy gondolatot megosztani…

Te magad vagy az élményeid

Egy élményben kereshetjük a pillanatnyi érzést, amit okoz, ami nyilván lehet kellemes, vagy kellemetlen is.

Többnyire igyekszünk kellemes élményeket vásárolni. (Bár az indiai utam során például ez nem volt ennyire egyértelmű.)

De az élmények többet is adnak annál, mint amiért fizetünk. Tapasztalatokat, új nézőpontokat, beszédtémákat, kapcsolatokat, emlékeket.

Ezek a további előnyök megmaradnak jóval azután is, hogy az adott élménynek vége lenne. Minden esetben, amikor hálás tudok lenni azért, hogy nem Indiában élek, nyertem az utazással. Minden nap, amikor kinézek a panellakásunk ablakán hálás tudok lenni, hogy ilyen helyen lakom.

Mindig, amikor visszanézem a képeket, vagy mesélek egy sztorit az utazásaimról, újra átélem az élményeimet, és örömmel gondolok vissza. Minden esetben, amikor másokkal megosztom a tapasztalataimat, ők is nyernek belőle, amivel értéket adok. (Lásd most.)

Több lettem az utazásoktól. Tájékozottabb. Tapasztaltabb. Nem véletlen mondják, hogy valaki „Világlátott ember”: érték, ha több nézőpontod van.

Az élmények osztalékai

Perkins Bill a könyvében ezt úgy nevezi, hogy az élmények osztalékokat fizetnek: ahogy a kamatos kamat elv esetén is, az egyre több múltbeli élmény, egyre több osztalékot fizet.

Vagyis, az élmények később is megtérülhetnek, így tekinthetőek egyfajta befektetésnek is. (ellentétben a kacatokkal)

Ez megmagyarázza azt is, hogy miért adnak kutatások szerint több boldogságot hosszútávon az élmények, mint a tárgyak.

Nyilván, nem minden élmény ér ugyanannyit. És nem az határozza meg egy élmény értékét, hogy mennyibe került.

Számomra megdöbbentő, hogy milyen szürke, hétköznapi, semmilyen programokra adnak ki emberek százezreket, amikor ennyi pénzből tényleg életreszóló élményeket szerezhetnének.

Ez is egyfajta tudatosság. Tervezés. Átgondolás.

Lehet, hogy ugyanaz az élmény akkor lesz igazán értékes, ha egy bizonyos személlyel csinálod. Lehet, hogy éppen akkor, ha egyedül.

Nagyon megéri szerintem például barátokkal közös élményeket szerezni: mélyíti a kapcsolatot, örök beszédtéma lesz, és több kaland is adódik belőle.

Gondold át, hogy a következő utazásod, kalandod, kivel kellene megosztanod, hogy az a legtöbb osztalékot fizesse majd!

A befektetett pénz nyugalma

Nem értek egyet azzal, hogy az a pénz, amit nem költünk el, az hiábavaló munka volt. Miért?

Mert nem is olyan régen, a teljes befektetési portfólióm értéke még 25 millió forint volt. Ez több éves megtakarítás eredményeként jött létre anno…

Ebből vehettem volna mondjuk egy Tesla autót, meg felújíthattam volna a lakást. (Esetleg még egy utazás is belefért volna.)

Hogyan éreztem volna magamat ezután? Alighanem pocsékul…

Az érzés, hogy bármit megvehetsz

Valahányszor megláttam egy Teslát, az jutott eszembe, hogy megvehetném. Készpénzre, ha akarnám.

Ha szóba jött, hogy valaki vett egy nagyobb lakást, eszembe jutott, hogy én is bármikor megtehetném. Készpénzre.

Ha szóba jött, hogy valaki itt-ott nyaralt, Amerikába ment, eszembe jutott, hogy én is bármikor megtehetném. Készpénzből.

Mindaddig, amíg nem költöttem el a pénzt, úgy érezhettem, hogy bármit megtehetnék. Ez a szabadság egy folyamatos elégedettséget adott, önbizalmat, magabiztosságot.

És ehhez csak az kellett, hogy ne akarjam elkölteni a pénzt. Kvázi bármit megvehettem, egészen addig, amíg valamit meg nem vettem tényleg. És nekem több örömet adott a gondolat, hogy megvehetnék bármit, mint a tárgy tényleges megvásárlása.

Ha meg akarod ezt érteni, csak képzeld el, mekkora nyugalmat adna neked egy 100 milliós portfólió, ami a hozamaiból garantálja a megélhetésed életed végéig.

Soha többé nem kell dolgoznod, munkába menned, a pénzen aggódnod. Magabiztos lehetsz, hálás, szabad.

Te elköltenéd?

Az el nem költött pénz osztaléka

Egyrészről nyilván befektettem a pénzt, tehát ez valódi osztalékokat is jelentett.

De ahogy az élményeknél, az el nem költött pénznek is voltak pozitív hozadékai. Elég csak arra gondolni, amikor felmondtam az utolsó munkahelyemen.

Akkoriban a vagyonom nem lett volna elég arra, hogy folyamatosan utazgassak, vagy nagy lábon éljek. De elég volt, hogy biztos legyek benne, hogy a következő 10-20 évben akkor sem lesz bajom, ha nem dolgozom.

A SZABADSÁG TUDATÁT ADTA.

Ennek a tudatnak köszönhetően felmondtam, megcsináltam ezt a blogot, megírtam a könyvemet, és 3 év múlva az ország legnagyobb önfejlesztő közösségének tulajdonosa lettem. (És ki tudja, mi jön még…)

Ha 83 évesen meghal valaki, és marad a nyugdíj megtakarításából 15 millió forint, akkor mondhatjuk, hogy kidobott pénz. De hogyan élte volna le a 81. és 82. születésnapját az az ember, aki tudja, hogy néhány év múlva minden pénze elfogy? Vajon ugyanolyan önfeledten ünnepelt volna?

Nyilván nem! Tehát a befektetett, el nem költött pénznek is van egy élménye: a biztonság, a szabadság, a „bármit megtehetek” élmény, amihez csak annyi kell, hogy ne akard elkölteni a pénzt.

Nem mellesleg szerintem vagyont hátrahagyni a családnak szintén nem felesleges. Engem örömmel töltene el, hogy tudom, a családom pénzügyi szabadságot örököl.

Félsz pénzt költeni?

Itt van egy nagyon fontos különbség szerintem a között, hogy valaki nem AKAR vagy nem MER pénzt költeni.

(És ebből fakadóan teljesen szubjektív nyilván az egész személyes pénzügyek téma…)

Nekem örömöt jelent az, hogy van pénzem, amiből bármit megvehetek. Ez az öröm nagyobb, mint az elköltésből származó öröm. Így persze, hogy könnyű volt félretennem!

Én is féltem költeni…

De bevallom, volt azért olyan is, hogy szerettem volna pénzt költeni, de nem mertem. Visszagondolva ez egyébként sokkal nyilvánvalóbb is, mint korábban.

Nálam a vízválasztó a félelem legyőzésében két dolog volt:

- Az első, amikor életemben először adományoztam rendesen, akkor 100.000 forintot. (Akkori havi fizetésem harmada kb.)

- A második, amikor egy trénernek fizettem 500.000 forintot, mert fiatal koromban ingyen meghívott a tréningjére. (Nem kérte, de szerettem volna megfizetni, mert megtudtam.)

Igazából egyik pénzköltés sem rólam szólt, nem kaptam érte „semmit”, ezért is volt félelmetes. Befektetői szemmel „felesleges” kiadásnak tűntek.

De pszichológiai szempontból óriási jelentőségük volt. Ugyanis bebizonyítottam magamnak, hogy nem okoz problémát kiadni ekkora összeget úgy, hogy nem kapok érte viszonzásul semmit.

Ezen tapasztalatok hatására tanultam meg felismerni, hogy mi a különbség a félelem és az akarat között. Ebből tudtam, hogy nem arról van szó, hogy nem merek többet költeni, vagy új bútort venni. Nem akarok. Nem ér nekem annyit.

Egy új kanapénál még a 10 éve nem látott trénert is szívesebben kifizetem!

(Mondtam, hogy tök szubjektív lesz 🙂 )

Párom is félt…

De páromnál is felmerült ez a kérdés nem rég, és ezek a tapasztalatok (élmények!) segítettek, hogy megértsem és felismerjem a félelmét.

Ő gyerekként sokat nélkülözött, de most már szerencsére ő is jól keres.

Szépen, a fizetése jelentős részét hónapról-hónapra félretette. Közben picit frusztrálta, hogy más nők milyen lazán elköltenek tízezreket ruhákra. Ő meg nem „akar”.

Beszélgettünk erről, és egyre nyilvánvalóbbá vált, hogy nem arról van szó, hogy nem akar, hanem, hogy nem mer.

Olyan irracionális indokok jöttek fel, hogy akkor kevesebb lesz a megtakarítása, bizonytalanságot érezne, úgy érzi, ezt ő nem teheti meg.

Valójában egy havi megtakarításáról volt szó, „egyszer az életben”, amivel semmilyen pénzügyi célja nem került veszélybe.

Itt én azt láttam, hogy valójában a félelmén való átlépés, és az abból jövő magabiztosság, „megtehetem” érzés nagyobb értéket jelentene, mint ezt a pénzt félretenni.

Ő nagyon tudatos pénzügyileg, nem kellett attól féltenem, hogy hirtelen elkezdi szórni a pénzt. Sőt… alig bírtam rábeszélni, hogy ezt az egy havi megtakarítását verjük el ruhákra.

Végül belement, és egy szép summát otthagytunk az egyik plázában.

Látnotok kellett volna az örömöt, amit érzett, és nem a ruhák miatt. Hanem mert megértette, tényleg elhitte, hogy ő ezt megteheti, hogy elérte ezt az életben. És a félelme ott, abban a pillanatban, megszűnt.

Bizonyára nem örökre, és nem teljesen, de azt gondolom, ha egy picit is, de másként tekint magára. Itt a lényeg a félelmei átlépése volt, mint önfejlesztő feladat, és nem a ruhák.

Most pedig, hogy már elég sok dolgot összeszedtünk, érveltünk a pénzköltés mellett és ellen is, összefoglalva megosztanám, hogy én mit gondolok…

Mi akkor a megoldás?

Szerintem azok a hangyák, akik már életük végéig elég pénzt gyűjtöttek, de nem tudják abbahagyni a munkát, egy viszonylag kellemes problémával küzdenek. Ettől ez még nem könnyű probléma, vagy nem lebecsmérlendő!

De nekik van választásuk, és ha magadra ismersz, akkor a legjobb, amit tehetsz, hogy egy picit visszabillentesz a mérlegből. Töltsd több időt azzal, amit szeretsz, és költs többet a felhalmozott vagyonodból.

Íme, 7 tipp, ami segíthet megtalálni a számodra megfelelő egyensúlyt.

1. Tervezz: bevétel, kiadás!

Azoknak, akik nem a „túl sok pénz” a problémájuk, nekik nem ennyire egyértelmű az egyensúly visszaállítása. Náluk ez egy komoly önismereti és pénzügyi kérdés is egyben. Érdemes lenne egy pesszimista, normál, és optimista pénzügyi forgatókönyvet felvázolni a jövőbeni keresetet illetően.

Egy pénzügyi terv, amiben szerepelnek a jövőbeni bevételek és kiadások is, segíthet látni, ha túl sok, vagy túl kevés pénz kerül most megtakarításra, és jobban érteni a kettő közti kompromisszumot.

2. Növeld a bevételeid!

A fizetés korlátossága rövid távon ugyan igaz, de hosszú távon nem feltétlen. Tudom, hogy sokan ezzel kapcsolatban nem láttak jó mintákat, és nehezen tudják elképzelni magukat, mint aki több százezer forintot keres, esetleg vezetői szintre jut.

Azt is megértem, ha valakinek nincsenek ilyen ambíciói. Viszont fontos, hogy ez egy lehetséges út azoknak, akik e mellett döntenek, és a fizetésünk növelése tágítja a lehetőségeinket, ezt látni kell. Ehhez tanulni és fejlődni kell mind emberileg, mind gondolkodásmódban, mint pedig szakmailag. A több pénz keresetéről sokszor írtam, itt egy gyűjtemény: Bevételnövelés cikkek.

3. Élvezd a munkád!

Sokan a munkát, mint szükséges rosszat látják, ami elpocsékolt erőforrás, és egyetlen célja a pénz megszerzése.

Nos, szerintem ez egy nagyon veszélyes hozzáállás, ugyanis éppen a tétlenség, a semmittevés, az értéktelenség az, ami depresszióba tudja húzni még a nagyon sikeres és gazdag embereket is. Nem nagyon tudok elképzelni egy boldog és kiegyensúlyozott életet, valamilyen hasznos tevékenység nélkül. Az igazán boldog emberek szerintem élvezik azt, amit csinálnak és nem a pénzért, de dolgoznak.

Vagyis, a munka is lehet élmény. A munka közben is többek leszünk, tapasztalatokat, emlékeket és kapcsolatokat építünk.

A legjobb, ha nem a pénzért dolgozol, hanem mert szereted azt, amit csinálsz. Ha nem szereted azt, amit most csinálsz, legyen a küldetésed a következő 1 évre, hogy megtalálod, mi az, amiben örömödet leled.

Nekem alapvetően az egész életben ez lenne a legfontosabb célom. Ezt megtalálni. Minden más csak körítés.

Ha ez megvan, akkor szinte mindegy, mennyit teszel félre, hiszen szabad tudsz lenni, mert nem kell felmondanod, nyugdíjba menned. (Nyilván, erre rá is kényszerülhetünk, megunhatjuk, stb., jó ekkor is félretenni.) Nem kell kacatokkal, élményekkel kényeztetned magad a sok stresszes, fárasztó, értelmetlen nap után. Ez maga a szabadság.

4. Ne hajszold az élményeket!

Én kívánom, hogy Te is megtapasztald, amit én: az utazásokban, élményekben is ki lehet égni, meg lehet unni őket. Az első egy hónapos utazásod nagy durranás, a második is. De harmadik, negyedik, tizenötödik már nem lesz olyan nagy szám.

A mai globális világban mindenhol ugyanaz van 98%-ban. Ugyanazokat a márkákat látod, ugyanazokat a kajákat eszed (itthon is van thai, olasz, mexikói kaja), ugyanazokat a dolgokat csinálod. Nincs nagy varázslat abban, ha máshol élsz, ahogy az Eiffel torony is csak a turistáknak újdonság (és csak elsőre).

Nem mondom, hogy ne lenne jó dolog, de az utazás és élmény hajtás sem a Szent Grál, amitől örökké és mindig boldog leszel.

Próbáld ki, élvezd, hogy megteheted. De ne áldozd fel a fiatalságodat, a kapcsolataidat és az aktív éveidet az élmények hajszolására.

5. Adj lejjebb a kacatokból!

A legtöbb tényleg felesleges kiadás a kacatokra megy el. Nekem tök fura látni, hogy emberek évente több havi munkájukat adják az autóért cserébe, vagy több évig dolgoznak egy picit nagyobb házért.

De említhetnénk az apró, rendszeres kiadásokat: kávé, ruhák, drága műköröm, személyi edző, stb…

Mindegyiknek meg van a helye, mindenre lehet jó indokot mondani, hogy miért szükséges.

De kétlem, hogy mindegyik szükséges lenne, és csak annyit mondok, hogy TUDNOD KELL, mit adsz ezekért. Csak legyél tudatában, hogy élményeket és anyagi biztonságot, de legalább is a munkával töltött idődet adod értük. (Így a szabadságod is.)

Számold ki, mennyit dolgozol azért a kávéért / pulcsiért / karácsonyi ajándékért. Megéri?

6. Kezdj el félretenni!

Én mindezek után is azt mondom, hogy érdemes fiatalon elkezdeni félretenni és befektetni. Ez segít tapasztalatot gyűjteni a pénzzel, és kialakítani a megfelelő pénzügyi tudatosságot, gondolkodásmódot. Lehet, hogy 10 év múlva többszörösét teszed majd félre, legyen így.

De egyrészről ezt nem tudhatod előre, másrészről pedig éppen a ma félretett pénzek és tapasztalatok fognak eljuttatni oda, hogy többet tudj félretenni. Ha az előző pontokat jól csinálod, és növeled a bevételeidet, miközben nem szórod el a pénzeket kacatokra, úgy lesz pénzed félretenni is, és élményeket szerezni is.

A kettő között egy olyan egyensúlyt keresnék, ahol a jövőbeni céljaimra félreteszek annyit, amennyivel elégedett vagyok, de közben megfelelő ár / érték arányú, a koromnak megfelelő kalandokkal igyekeznék élményeket szerezni.

7. Ismerd fel a félelmeid

Végül, egy csendes helyen próbálj meg odafigyelni magadra. Gondold át, hogy a következő tervezett kiadás, az racionálisan mit jelentene a pénzügyeidre nézve.

Figyeld az érzéseidet: meg akarod lépni az adott dolgot csak félsz tőle, vagy frusztrációt érzel, mert tudod, nem helyes ennyi pénzt elkölteni?

Én alapvetően azt mondom, hogy ha tényleg csak egy irracionális félelemről van szó, és valójában megteheted az adott kiadást, akkor jobban jársz ha átlépsz a félelmeiden.

Ezt értsd jól: az, hogy ellenérzésed van azzal kapcsolatban, hogy minden megtakarításodat elverd az új autóra, az szerintem nem irracionális.

Ne legyél se tücsök, se hangya. Adj magadnak teret a kiadásra, jutalmazd meg magad, ha szépen haladsz a pénzügyi céljaid felé. De ne ess túlzásokba, egyik irányba se!

Összefoglalás

Ha elolvastad a cikket, akkor most már tudod, hogy az élet egyben egy optimalizációs matematikai problémaként is felfogható:

Hogyan gazdálkodjunk az időnkkel (munka, élmények) és a pénzünkkel (megtakarítás, kiadás), hogy abból a legtöbb hasznot szerezzük.

Nincs egyetemlegesen jó megoldás, de az biztos, hogy nem érdemes egyik irányba sem túlzásba esni. Ha már biztos lábakon áll a vagyonod, és nincs szükséged több pénzre, akkor merd élvezni, amit megteremtettél. Ha nincs egy vasad sem, mert minden pénzt azonnal elköltesz, akkor tanulj meg félretenni.

A kettő között pedig a lényeg, hogy tudd, számodra mi jelenti a nagyobb értéket. Tudatossággal, önismerettel, tervezéssel egy közel optimális élet alakítható ki, amiben mind a megtakarítás, mind az élményszerzés szerepet kap.

*CSAK EGY GONDOLAT: Szerintem érdekes belegondolni, hogy talán mi vagyunk a történelemben az első generációk, akiknek lehet reális esélye az örökéletre. Ha a technológia továbbra is exponenciálisan tud fejlődni, akkor elképzelhető, hogy 20-30 év múlva nagyon jelentősen megnőhet az élettartamunk. (Pl. lassítva az öregedést.)

Ha ezzel kihúzzuk addig, amíg a testünk öregedése megállíthatóvá válik, vagy a tudatunk konzerválható, akkor akár esélyünk is lehet egyfajta „örök” létre. Engem ez a gondolat például motivál az egészségem megőrzésére, mert picit lúzernek érezném magam, ha két évvel a halhatatlanság előtt dobnám fel a pacskert 🙂

Neked van valami jó hüvelyujj szabályod, hogy mennyi pénzt érdemes eltenni és mennyit félretenni? Vagy volt veled, hogy féltél pénzt költeni? Mi segített? Írd meg kommentben!

Kedves Ádám!

Már nem emlékszem, hogy kerültem az imail küldő listádra, de mindíg elszoktam olvasni az írásaidat,mert tetszik az a nézőpont ahogy megközelíted a dolgokat. A (Csak egy gondolat) alcímű bejegyzésedre szeretnék reagálni egy gondolat erejéig. Mindíg öröm számomra amikor, olyan emberel találkozom, akit érdekel az örökélet lehetősége. Ez a magasztos cél elérése ma közelebb van az emberhez,mintsem,hogy 20vagy30 évet kellene erre várni. Valójában a világ mostani helyzete inkább arra enged következtetni,hogy az lenne egy csoda ha ez a világ a mostani állapotában bírná még 20-30 évig. A Biblia arról biztosít minket,hogy az örökélet elérhető számunkra a János evangéluma, 17:3-as verse szerint ,,Az örök élethez az szükséges,hogy megismerjenek téged,az egyetlen igaz Istent,és azt,akit elküldtél, Jézus Krisztust.” Ha komolyan érdekel ez a dolog,mindent meg tutsz vizsgálni a jw.org honlapon. Ezen a honlapon a Biblia legmodernebb fordítása ingyen letölthető. Ha bármilyen kérdésed lenne, szivesen állok a rendelkezésedre.

Tisztelettel:Ballók Mihály

Szia! A feleségem fizetése ami a kevesebb (nem rossz fizu) Azt mindíg félre tenni és befektetni az én fizumat meg minden hónapban elkölteni! Jut is marad is:)

Félig olvastam el abszolút hitelesnek találtam

Tisztelettel Tóth Józsi

Kedves Ádám!

Nagyon örülök ennek a cikknek, mert megerősítette benne azt, hogy jó úton haladok.

A „nagy lenullázás” és „mindent elölről újra kezdés” után nyílt ki a szemem, és szépen lassan kialakult a tudatos „vagyonkezelésem”. Havonta az igen csekély fizetésem legalább 10 %-át szoktam félretenni, persze van amikor egyéb okból kevesebbet, de ha több bevétel jön, akkor többet, és boldogan szemlélem a gyarapodó „biztonságomat”, akárhogy is van.

Amit kicsit máshogyan fogalmaznék, mert talán félreérthető, amit írtál a párod és a ruhavásárlás kapcsán, hogy a kis megtakarításból – ami biztonságot ad tényleg – olyan dologra érdemes költeni nagyobbat, ami előre visz valahogy az utadon (nem a ruhavásárlás ellen beszélek, egyszerűen nekem más a prioritásom).

Ha a megtakarításodból megvehetsz „bármit”, az legyen olyan dolog, ami Téged előre visz. Például egy iskola, amivel a meglévő képességeidet fejlesztheted, már egy lépés abba az irányba, hogy azt dolgozhasd amiben jónak érzed magad, és amit igazán szeretsz csinálni. Vagy egy kis részét esetleg meg is kockáztathatod, ha bízol egy befektetésben – természetesen ésszerű mennyiséget, ami sok, de azért nem annyira, hogy mondjuk fél év alatt ne tudnád visszaspórolni.

Ehhez persze kell, hogy ne féljünk, és ne is legyintsünk arra, hogy megismerjük magunkat, képességeinket, valódi vágyainkat, határainkat, lehetőségeinket.

Ez az egyik legnehezebb dolog, ugyanakkor a a legfontosabb is, hiszen első sorban saját magunkkal vagyunk mindig, születésünktől halálunkig… Ki másnak kéne megmondani, hogy hogyan legyen az életünk kiegyensúlyozott és kiteljesedett?

(Általános tapasztalat, hogy ez leginkább az „én mindent – is – tudok” embereknél lehet paradox gondolat)

Mindenesetre tényleg jó kis visszacsatolás ez a cikk nekem, és köszönöm!

További minden jót! 🙂

JV

Szia Ádám!

Teljesen egyet tudok érteni mindennel, amit írtál, és velem is előfordult, hogy féltem pénzt költeni.

Sokáig nagyon vágytam egy jó autóra, amivel kevés a probléma.

Amikor volt 19 millió a számlámon és havi 600 ezret kerestem, amiből kb 250 ezret költöttem, akkor elkezdtem gondolkodni, hogy vegyek egy új autót 5 millió Ft-ért. Nagyon sokáig féltem ezt megtenni, mert butaságnak gondoltam. Inkább az járt a fejemben, hogy veszek 2 millióért használtat, hogy ne kelljen 5 milliót kiadni és ne kelljen az értékcsökkenését is elbukni. Viszont a használt autó kockázat, lehet, hogy két havonta szerelőhöz kell vinni. Szóval mégis belevágtam és megvettem. Életem legjobb döntése volt és azóta is élvezem, hogy évente egy kötelező szervíz és kész.

A másik az volt, hogy három évvel ezelőtt nagyon kiégtem a munkámban. Ekkor 16 millió volt a számlámon, plusz autóm és lakásom hitel nélkül. Ekkor kiléptem a munkahelyemről és az elmúlt három évben olyan dolgokkal foglalkoztam, amik inspirálnak. Évente 2 milliót költöttem a megtakarításomból.

Eldöntöttem, hogy az a célom, hogy a tartalékom ne menjen 10 millió alá. Így pár hónapja elmentem dolgozni, megint halmozok fel egy ideig, mondjuk 13-15 millióig és utána megint élni fogom az életet. Szóval nálam a 10 millió a biztonsági tartalék.

Üdv, Laci

Tök szuper, hogy megírtad és örülök, hogy rátaláltál az egyensúlyra, ami neked működik. Csak így tovább 🙂

Kedves Àdàm!

Remek a blog tartalmaid.

Én legtöbször előre megtervezem a közepes, és nagyobb kiadàsaimat ( laptop, telefon, tréning stb ) , hiszen ez biztonsàgban tart tudom, mennyit fogok költeni, és ehhez mérten tervezek.

A màs kiadàsokat rezsi, telfonszàmla, étel ez nagyjàból fix.

Azt tudom vàllalkozóként a céges költségemben a könyvelőt is bevonom mimdenben!

Üdv.

Zsolt.

Kedves Àdàm!

Nagyon tetszett az íràsod! Sokszor úgy èreztem, mint ha egy 100èves öreggel beszèlgetnèk, 100èv tapasztalattal! 🙂

Nagyon jó ötlet volt Töled ez a blog, mert sokat segítesz vele az olvasóknak! Föleg ez a tèma nagyon nagy dilemma az embernek.

Mi az èrtèk, az ember szàmàra, a megtakaritàs megörzèse vagy (ès) az èlet èlvezete a megtakaritàsból? Bizony nehèz kèrdès… Örülök, hogy ezt kifejtetted!

Köszönöm.

Zoli