A mai részben arról fogunk beszélni, hogy mikor jöhet a következő gazdasági összeomlás, és vajon mi okozhatja majd.

Ez a cikk egy 13 részből álló pénzügyi ismeretterjesztő sorozat 7. része, amiben megnézzük mit is jelentenek a kamatciklusok, mi a gond a magas államadósságokkal, és miként köszönthet ránk egy jó nagy válság.

Volt szó arról, hogy miként teremtenek pénzt a bankok, miért vannak magasan a tőzsdék és az ingatlanok, és megnéztük a forint árfolyamát is.

A korábbi részeket, és a tartalomjegyzéket itt láthatod:

- Bevezető: mi a pénz, és mitől van értéke?

- Hogyan teremtenek pénzt a bankok? (Tényleg a semmiből?)

- Hogyan teremt pénzt a jegybank, és mire figyelj?

- Miért emelkednek ennyire a részvény, kötvény és ingatlanárak?

- Kiknek érdeke az infláció, és tényleg hazudnak-e róla?

- Mi lesz a forint árfolyamával? Meddig gyengülhet még?

- Mikor jön a következő gazdasági válság, és mi okozza majd? (5 fő kockázat ma)

- Hiperinfláció és gazdasági összeomlás: így készülj fel…

- Az DotCom buborék története és tanulságai (Az internet lufi)

- Buborék van-e a részvénypiacon? A buborékok pszichológiája

- Vége a dollár fénykorának? Vegyünk aranyat?

- Hogyan fektess be ebben a piaci helyzetben? (Pénznyomtatás, magas árak)

- Előadás: A 4 pilléres stratégia, ami minden helyzetben működik

Ez mind mind olyan tudás, amire szükséged van befektetőként és magánszemélyként is, ha okosan akarsz dönteni.

Ha szívesebben nézel videót, klikk a lejátszás gombra:

(Ne maradj le a hasznos videókról: Klikk ide, és iratkozz fel a YouTube csatornámra!)

Az elmúlt 70 évben összesen 10 gazdasági visszaesés volt az USA-ban, vagyis nagyjából 7 évente volt egy.

Miért fontos az USA?

Érdekesség, hogy bizonyos szempontból a 2020-as válság volt az egyik legnagyobb a történelemben, ami során 20,7 millió ember veszítette el a munkáját, és így 14,7%-os lett a munkanélküliség Amerikában. Az amerikai gazdaság több mint 30%-ot zsugorodott a második negyedévben, ami rekord magas szám.

De akkor miért nem éreztük ezt meg annyira, mint mondjuk 2009-et?

És miért vannak megint rekord magasan a tőzsdék? És egyáltalán miért beszélünk az USA-ról?

Az USA azért fontos számunkra, mert ő a világ legnagyobb gazdasága, és ő határozza meg a világban a kamatkörnyezetet. Mi nagyon sok tekintetben csak megyünk az USA után, és ha náluk gazdasági problémák vannak, akkor alighanem nálunk is lesznek. Éppen ezért minden befektetőnek fél szemmel figyelnie, és értenie kell, hogy mi történik a tengerentúlon.

Bár kaptunk most egy nagy válságot a nyakunkba, mégsem dőlt össze az a kártyavár, amitől sokan rettegnek. A tőzsdék egyik napról a másikra felpattantak, amint a FED bejelentette, hogy mostantól korlátlan mennyiségű pénzt hajlandó nyomtatni, hogy megakadályozza a tartós gazdasági visszaesést.

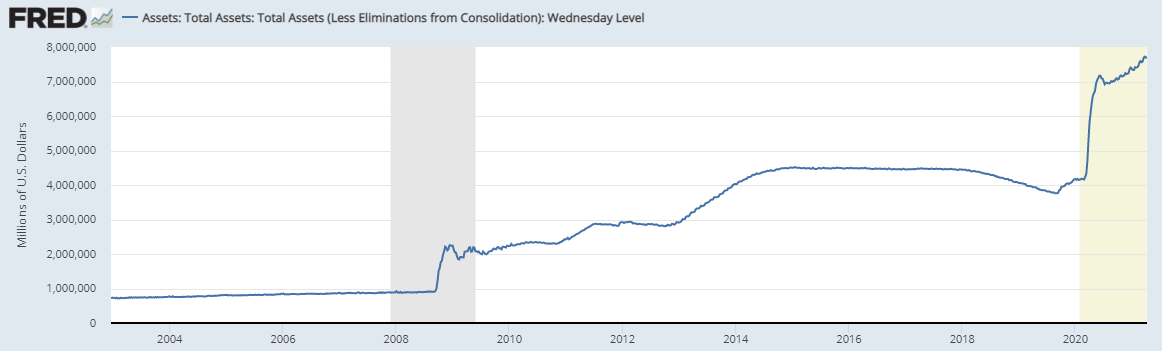

A korábbi részekben már mutattam az ábrát, hogy miként alakult a FED mérlege, hála a pénznyomtatásnak.

A FED mérlege: pénznyomtatás

Jól látszik, hogy valahányszor válságossá válna a helyzet az amerikai jegybank jelentősen megnöveli a mérlegét, hogy ezzel pénzt juttasson a gazdaságba.

A válságok menedzselése régen és ma

A 2007-es évek előtt a központi bankok a kamatok változtatásával szabályozták a pénz mennyiségét a gazdaságban.

Amikor a gazdaság jól ment, és a bevételek nőttek, akkor kamatot emeltek, hogy megfékezzék az inflációt, és megóvják a gazdaságot a túlhevüléstől. Picit szorítottak a nadrágszíjon, hogy legyen miből engedni, amikor szükséges lesz. Amikor aztán jött a recesszió, vagyis a gazdasági visszaesés, akkor csökkentették a kamatokat, ezzel javítva a hitelezést és lazítva a fékeken.

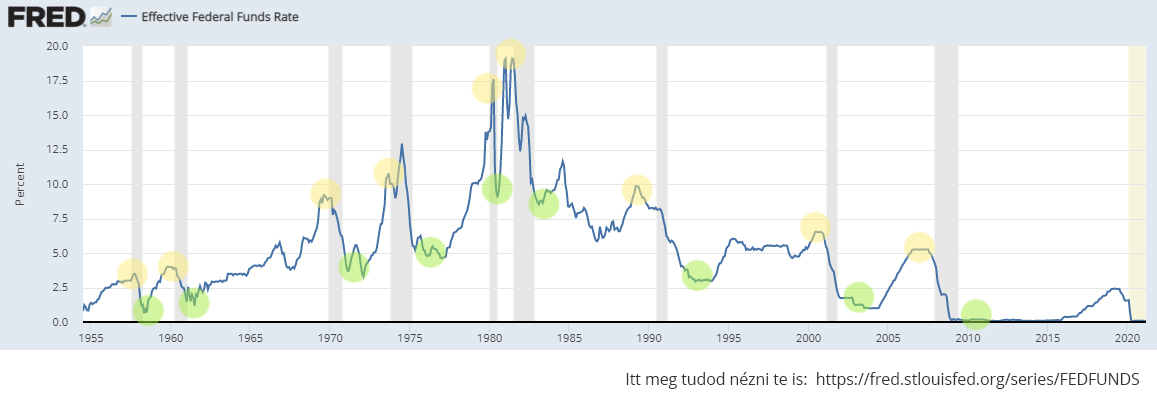

Válságok és kamatciklusok Amerikában

Ezen az ábrán jól látszanak az elmúlt 70 év történései. A szürke csíkok a recessziókat jelölik, ezek a gazdasági válságok, visszaesések. Mindegyik esetében megfigyelhető, hogy korábban magasabb volt a kamat, majd szépen engedtek belőle.

Az 1980-as évek óta azonban a kamatok lejtmenetben vannak, és a zöld pontok egyre alacsonyabban vannak, míg nem 2008 körül elértük a padlót, ahonnan már nincs lejjebb. A FED próbált kamatot emelni 2019-ben, de a számításaikat keresztbehúzta a vírus.

De úgy is nézhetjük ezt az ábrát, hogy mindig a kamatemelkedések után következtek be a válságok.

(Tudtommal azonban kutatások azt mutatták ki, hogy a kamatemelésekből önmagukban nem lehet következtetni a következő válságokra.)

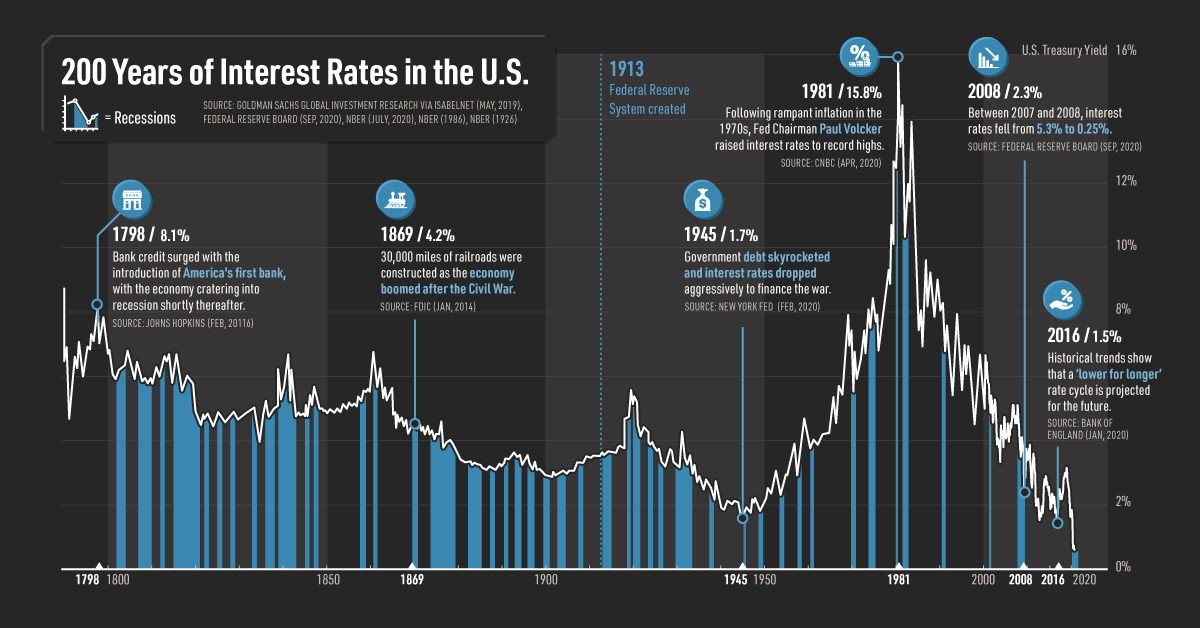

Minden esetre ez az ábra azért csalós, mert azt gondolhatjuk belőle, hogy a kamatok csökkenése csak az elmúlt 40 évben volt tapasztalható, és a ciklus újra fog kezdődni, és ismét felfele mennek majd. De érdemes megnézni az elmúlt 200 év adatait is, ami például ezen az ábrán látszik.

200 év kamata az USA-ban

Az 1970-es években elszabadult az infláció, és ennek megállítása érdekében kellett drasztikusan megemelni a kamatokat. Ettől az időszaktól eltekintve azt látjuk, hogy folyamatosan csökkennek a kamatok.

A gond jelenleg, hogy nincs meg a tér, annak a 4-5% körüli kamatszint csökkentésnek, aminek hatása lehetne a gazdaságra. Ezért kezdtek el más módszereket bevetni.

Egy történelmi pillanat volt, amikor a FED akkori elnökét, Ben Bernanke-t kérdezte a CBS riportere, hogy mégis mennyibe került az adófizetőknek az 1000 milliárd dolláros mentőcsomag. Az elnök erre elmondta, hogy ez valójában nem adózott pénzből lett fizetve, hanem csak simán jóváírták azt a bankok számláján, és ez inkább olyan, mint a pénznyomtatás.

Erre a riporter egy érdekes arckifejezéssel kérdez vissza, hogy „Vagyis pénzt nyomtatnak?”.

Akkor ez teljesen szokatlan volt, és sokan kritizálták emiatt az amerikai jegybankot. Ma már szinte minden jegybank csinálja, és már neve sincs az újabb és újabb pénzcsomagoknak. A FED ma már nem csak államkötvényeket, de vállalati kötvényeket is vásárol, lenyomva azok kamatait is.

A pénznyomtatás hatásai

Ennek a pénznyomtatásnak a hatására nagymennyiségben jöttek létre a „zombi cégek”.

Ezek olyan vállalatok, amik már olyannyira el vannak adósodva, hogy valójában csak az újabb hitelekből tudják finanszírozni a korábbiakat, vagy esetleg annyi profitot tudnak termelni, hogy a hiteleiket éppen fizessék.

Könnyű belátni, hogy a legkisebb kamatemelés is a csődbe viheti ezeket a cégeket.

A megdöbbentő, hogy a Bloomberg által követett 3000 amerikai vállalat közül 600 ilyen zombi cég, vagyis a cégek 20%-a már csak vegetál.

Közben a tőzsde száguld, újabb és újabb csúcsokat döngetve, fittyet hányva a magas munkanélküliségre, és a történelem egyik legnagyobb válságára. Az 500 legnagyobb amerikai vállalat árfolyamát összesítő S&P500 indexen a 2020-as válság csak egy apró korrekciónak látszik.

Az S&P500 index árfolyama

Ennek oka, hogy a tőzsde nem a jelenlegi piaci helyzetet tükrözi, hanem a jövőbeni várakozásokat. A covid elmúltával a befektetők remélik, hogy minden visszatér a normál kerékvágásba, és a vállalatok tovább fognak növekedni.

Azt is tudják persze, hogy a FED ott van mögöttük, nyomtatja a pénzt, aminek nagy része a részvénypiacon csapódik majd le, még feljebb hajtva az árakat. A korábbi részben megbeszéltük, hogy a pénznyomtatás miként hajtja fel a tőzsdei és ingatlanárakat. Ilyen hátszéllel nehéz lenne lassan haladni.

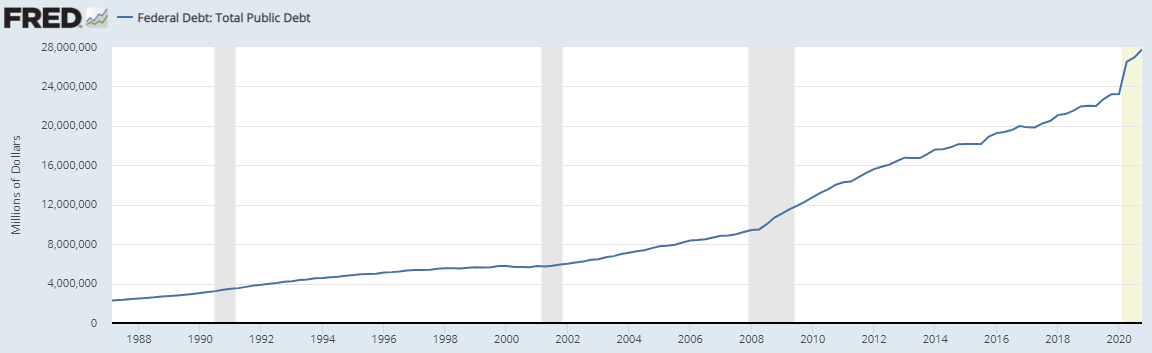

Közben azonban az amerikai államadósság is jelentősen nőtt, ahogy egyébként a hazai is.

Nem tudunk csődbe menni

A kamatemelés meglehetősen nehézkessé vált. Mind a cégek, mind az állam, mind a magánszemélyek igen nagy adósságokon ülnek. Ha kamatot emelnek, akkor sokan nem tudják majd fizetni a hiteleiket, és ráadásul kevesebb pénz is lesz a rendszerben.

Teljes lakossági hitelállomány az USA-ban

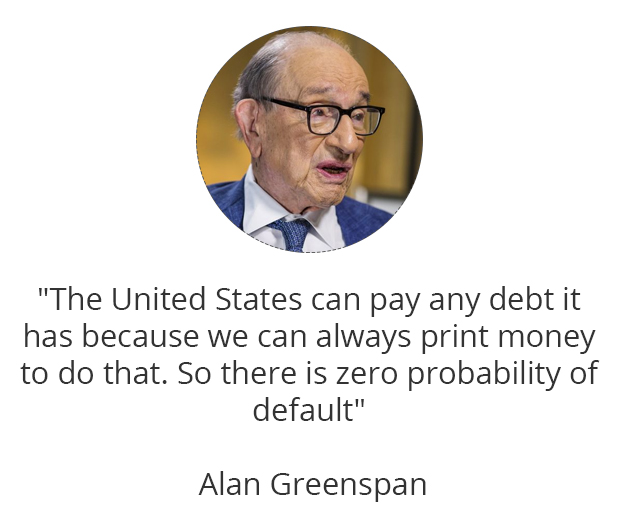

Ugyanakkor azt látni kell, hogy egy állam, ami a saját devizájában van eladósodva, nem tud csődbe menni, bármennyire is eladósodik.

Ez volt Alan Greenspan korábbi FED elnök híres mondata, melyben azt nyilatkozta, hogy az USA nem tud csődbe menni, hiszen mindig tudnak pénzt nyomtatni, vagyis a csőd esélye nulla. És igaza van, vagyis nem az a kérdés, hogy tudja-e fizetni az adósságát Amerika, hanem az, hogy ha újabb és újabb pénzeket nyomtatnak, akkor előbb utóbb lesz-e infláció.

Erre jó példa Japán, ahol 235% körüli az államadósság a GDP-hez viszonyítva, még sincs infláció, és még sincs csőd. Az más kérdés, hogy ez milyen kockázatokat jelent.

Az általános közgazdasági elméletek szerint a pénznyomtatás egy rossz dolog, mert inflációhoz vezet, hiszen nincsen mögötte semmi. Különösen féltek ettől az eszköztől sokáig, a korábbi rossz történelmi tapasztalatok miatt.

Ahogy azonban korábban megbeszéltük, az infláció csak akkor jelentkezik, ha a pénz aránya megnő a gazdasági teljesítményhez képest.

Vagyis, ha a pénzt olyan befektetésekre, infrastrukturális fejlesztésekre költik, amik megtérülnek, akkor nem okoz inflációt. Ha azonban csak elherdáljuk, akkor igen.

És akkor el is érkeztünk a Modern Monetáris Teóriához, vagy elmélethez, ami az az újfajta közgazdasági elmélet, mely alátámasztja a jelenlegi gazdasági lépéseket.

A Modern Monetáris Elmélet (MMT)

Az MMT szerint tehát a pénznyomtatás nem gerjeszt inflációt, sőt a kormányoknak pénznyomtatással és eladósodással kell támogatniuk a gazdaságot. E szerint a megközelítés szerint éppen az lenne a gond, ha nem lenne elég adósság, hiszen akkor nem pörögne eléggé a gazdaság.

Sőt, nincs is olyan szám, amire azt lehetne mondani, hogy túl magas az adósság, hiszen mindaddig nyomtathat pénzt a jegybank és eladósodhat az állam, amíg nincs infláció, tehát amíg van munkanélküliség, és amíg nem korlátos valamilyen természeti erőforrás.

Nem baj, ha nő az adósság, mert a gazdaság is nőni fog, és akkor GDP arányosan még mindig jók vagyunk. Sőt, igazából a GDP arányos államadósság is csak egy szám, amit a végtelenségig lehet finanszírozni olcsó, vagy ingyenes jegybankpénzzel. Vagyis, ha bármi gond lenne, akkor nyomtatunk még több pénzt, és ha esetleg az sem elég, akkor meg még többet.

Az ijesztő az, hogy a politikusok kezébe ezzel odaadtuk a végtelen pénz kulcsát, remélve, hogy majd felelősségteljesen bánnak vele, és nem költenek felelőtlenül.

Ugyan, mi baj lehet?

Szokott lenni gyakran kérdés, hogy miért nem engedjük el egyszerűen az államadósságokat.

Erre a válasz az, hogy azért, mert valaki adóssága, más megtakarítása. Az államadósságba államkötvényeken keresztül befektettek magánszemélyek, cégek, és nyugdíjalapok is például, akik így elveszítenék a megtakarításaikat.

Arról nem beszélve, hogy a hitelek elengedése a pénz eltűnését jelenti, ami azonnali összeomláshoz vezetne.

Ehhez hasonló megoldás, csak fokozatosabb, ha szépen lassan elinflálják az adósságot, bár ez eddig nem igazán sikerült…

A kulcs az „alacsony” infláció?

Ahhoz, hogy a folyamat hosszú távon fenntartható legyen, a kamatoknak alacsony szinten kell maradniuk – vagyis az infláció sem szabadulhat el, ami kamatemelést tenne szükségessé – és a gazdaságnak gyorsabban kell nőnie, mint az adósságnak.

Ha az infláció a túl sok pénz miatt szabadulna el, akkor a kormány azt adó formájában még elvileg vissza tudja szedni, így csökkentve a pénz mennyiségét.

Már volt róla szó, hogy az infláció azért nem egy egzakt dolog, és más és más lehet vagyoni helyzettől függően, de akár fogyasztói szokások, vagy földrajzi elhelyezkedéstől függően is. Egy érdekes ábra arról, mennyi lenne az USA-ban az infláció, ha nem módosították volna annak számítási módszerét a 80-as években.

A jelenlegi 10%-os infláció akkor alighanem már kiverné a biztosítékot sokaknál, és aligha örülnének a befektetők a 8%-os éves hozamoknak. Főként nem fektetne senki állampapírba 1 meg 2 százalékos hozamokon, igaz? Nem mondom, hogy a régi mutató jobb lenne, csak érdekességként akartam megmutatni. (Az igazság talán a kettő között lehet.)

Mi okozhatja a következő válságot?

Most tekintsünk el a kisebb gazdasági visszaesésektől, amiket a FED és a többi központi bank azonnal orvosolni fog egy kis pénznyomtatással, hiszen ez minket befektetőként aligha fog zavarni.

Az szerintem itt a fő kérdés, hogy mikor lehet akkora gáz, ami ezt az egész rendszert a feje tetejére állítja, és megakadályozza a további pénznyomtatást.

Ha ugyanis a kamatokat valami miatt muszáj radikálisan emelni, akkor gyorsan maga alá gyűrheti a cégeket, magánszemélyeket az adósság. Az állam nem menne csődbe, de a további pénznyomtatás meg csak leértékelné a dollárt, a forintot, és még több inflációt generálna.

Mi válthat ki ilyesmit?

1. Infláció

Az infláció megjelenhet például a kínálati oldalról is. Ha valamilyen nyersanyag, vagy áru szűkössé válik, esetleg a munkaerőpiac válik túl feszessé, akkor megjelenhet egy magasabb infláció. Az is lehet, hogy a jelenlegi inflációs mérés csalóka, és valójában még a jelenlegi szinteken is egy időzített bombán ülünk.

Ha az infláció miatt elszegényednek az emberek, akkor érdekes lesz politikailag adóemeléseket bejelenteni például.

2. Politikai kockázatok

De kialakulhatnak akár más politikai kockázatok is, akár belföldön, akár nemzetközi szinten, amik olyan lépésekre ösztönözhetik az államokat, melyek egyébként nem racionálisak.

Ez történt egyébként az első világháború után Németországban is a hiperinfláció előtt, amikor is az emberek béremelést akartak, és inkább megadták mindenkinek, minthogy polgárháború törjön ki.

Pénz persze nem volt rá, így nyomtatni kellett. A magasabb bérek aztán hozzájárultak a gyorsuló inflációhoz és a márka hanyatlásához.

3. A társadalmi olló szétnyílása

A vagyoni átrendeződés is kockázatos, hiszen akinek van pénze, van befektetése, van ingatlana, az gazdagabb lesz. Akinek ezek nincsenek, ők már csak drágábban tudnak felszállni a vonatra, és számukra óriási áldozatokat jelenthet például lakáshoz jutni.

Elég megnézni Magyarországon, hogy milyen hiteleket kell felvenni ahhoz, hogy egy panellakást vehessen valaki. Hiába tervezzük meg a gazdaságot papíron, az átlagember érzései és pszichológiája könnyen sutba vághatja a terveket.

4. Bizalomvesztés

Elég csak a jelenlegi rendszerben való bizalomvesztés. Gondolj bele, azt beszéltük, hogy a pénz mögött ma már nincs semmilyen fedezet. Csak a bizalmon alapszik.

Ha ez megrendül valaminek a hatására, akkor megint csak könnyedén lehet belőle probléma.

A kisebb bizalom kisebb értéket jelent, és megint csak inflációt, amit minden áron kordában kell tartani. Azt is megbeszéltük, hogy a bankokban nincs elég pénz, hogy kifizessék az embereket. A bizalomvesztés akár bankcsődökkel is járhat.

5. Defláció

Látjuk, hogy egyre kevésbé hatékony a pénznyomtatás eszköze. Mi van, ha egy idő után már az emberek és a cégek egyszerűen nem akarnak, vagy nem képesek több hitelt felvenni. Akkor sem, ha ingyen dobják utánuk, mert már így is nyakig el vannak adósodva.

Mi van, ha egyszer megfordul a tömeg gondolkodása, és inkább visszafizeti az adósságát, vagy egyszerűen csődbe megy. Akkor csökken a hitelállomány, ami kevesebb pénzt jelent a gazdaságban, és ezáltal deflációt okozhat.

Ez megdrágítja mások hitelét is, és így tovább. Vagy mi van, ha bármit csinál is a kormány, a gazdasági növekedés megtorpan egy váratlan esemény hatására, és elszabadulnak az adósságok?

A válságok előrejelzése

Fontos megérteni, és elfogadni azt a tényt, hogy a gazdasági válságok éppen azért alakulnak ki, mert senki nem tudhatja biztosan, hogy mi okozza majd a következőt, és mikor. Vannak módszerek az előrejelzésükre, vannak indikátorok, de ezek nem megbízhatóak.

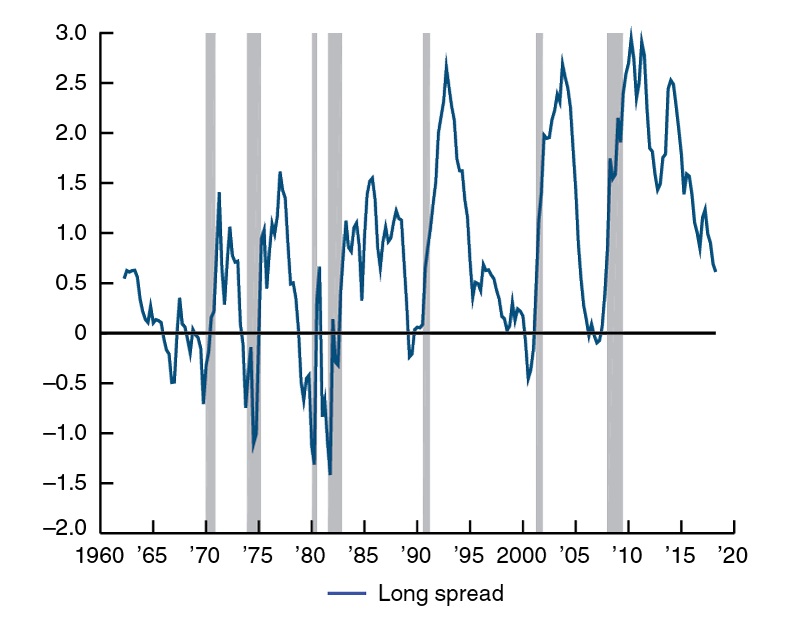

1. Inverz hozamgörbe

A legnépszerűbbek egyike az amerikai hozamgörbe alakja. Röviden arról van szó, hogy ha a rövitávú hozamok magasabbak, mint a hosszú távú hozamok, akkor valami nem stimmel a piacon. Az alábbi ábra a 10 éves és 2 éves Amerikai kincstárjegyek hozamkülönbségét mutatja: valahányszor negatív, válság követi…

A 10 és 2 éves hozam különbsége – a recessziók szürkével

Forrás: https://www.chicagofed.org/publications/chicago-fed-letter/2018/404

Bár sokan figyelik a kamatok előrejelző képességét, azért ez sincs kőbe vésve, és nem tévedhetetlen. Ezért veszélyes lehet erre spekulálni, és túl nagy hangsúlyt fektetni rá. De fél szemmel figyelni azért nem árt.

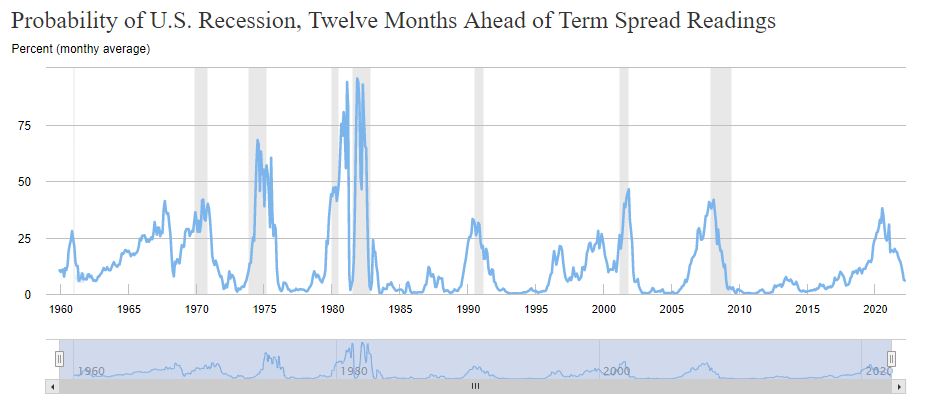

2. New York Fed: válság valószínűség

A hozamgörbe alapján készít valószínűségi indikátort a new-yorki FED is, így ez egy közérthetőbb, jobb eszköz lehet a kisbefektetők számára.

Forrás: https://www.newyorkfed.org/research/capital_markets/ycfaq.html#/interactive

Itt is megjegyzeném, hogy utólag könnyű belelátni az alakzatokba, hogy egyértelmű volt az előrejelzés, de azt is vegyük észre, hogy sokszor láthatunk fals jelzéseket. Ezért nehéz befektetési stratégiát építeni ezekre a jelzésekre.

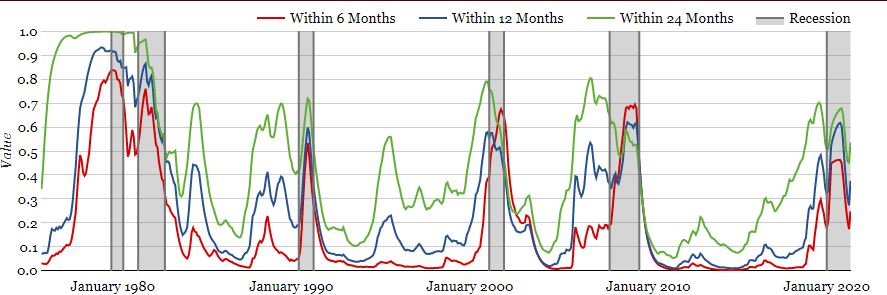

3. Számítógépes modellek

Némi keresést követően számos egyéb modellt is találunk, olyanokat is, amelyek több faktort is figyelembe véve próbálják meg előrejelezni a válságot.

Forrás: https://terrencez.com/recession-predictor-chart/

Ez a modell figyelembe veszi a hozamokat, a munkanélküliséget, a részvénypiacot, a kötvénypiacot és az inflációt is. A linken keresztül megnézheted az aktuális becsléseit.

Hogyan készülj a válságra?

Nem rossz figyelni szerintem a jeleket, tisztában lenni azzal, hogy mi történik, de az egy nagyon nehéz kérdés, hogy mihez kezdjünk ezekkel az információkkal. A legtöbb esetben hiába látjuk a magas valószínűséget, nem fogunk tudni érdemben reagálni, és valószínűleg az átlag kisbefektetőnek nem érdemes.

Ugyanígy szerintem nem érdemes egy-egy szakértő véleménye alapján ugrálni a befektetések között, csak mert most azt mondta, hogy válság lesz, és menekülj. Olyan befektetési stratégiát érdemes kialakítani, sőt olyan életstratégiát, ami egy válság során is meg fog védeni, vagy ami még jobb, hogy profitálsz belőle.

Erről lesz szó a sorozat utolsó részében, amire ide kattintva tudsz regisztrálni, az ugyanis csak korlátozottan lesz elérhető.

Gazdasági válságok mindig is voltak, és lesznek is. A nagyon nagy összeomlások után is felálltak az emberek, és ott is voltak olyanok, akik még jól is jöttek ki belőle, vagy akiket alig érintett.

Ne legyenek tehát álmatlan éjszakáid szerintem a gazdasági folyamatok miatt, viszont tanulj és fejleszd magad, hogy több lábon állj, és értsd, hogy mi folyik körülötted. Az, hogy a jelenlegi rendszer miként és meddig fenntartható azt meglátjuk, az viszont biztos, hogy ahogy mindig, ezután sem visszafelé fogunk fejlődni.

Ha tetszett ez a cikk, és szívesen tanulnál még, akkor iratkozz fel a hírlevelemre, az alábbi gombra kattintva:

Szólj hozzá!