Az életben számtalan olyan helyzet állhat elő, amikor pénzre van szükségünk. Néha ezt jól előre látjuk, máskor pedig hirtelen szeretnénk pénzhez jutni.

A hétvégén például Esztergomban tartottam előadást leendő pilótáknak, akiknek ez a két millió forint lenne az indulótőke a repüléshez szükséges engedély megszerzéséhez.

Gyors összefoglaló videó a vlogon:

Sok pénzt, gyorsan…

Mikor egy nagy vágyunkat hirtelen akarjuk megvalósítani, azonnal a gyors lehetőségekre koncentrálunk. Érzelmeink átveszik az irányítást, és az új élmény vagy tárgy megszerzésének izgalmát kivetítjük a teljes további életünkre.

Azt gondoljuk, hogy ha megszerezzük az adott dolgot, akkor ezt az örömöt fogjuk érezni mindvégig a további életünkben. Így teszünk, amikor új autót, lakást, vagy TV-t vásárolunk. Valójában túlbecsüljük az ebből fakadó hosszútávú boldogságot. Ezért érdemes egy kicsit halogatni az ötletet, és jobban átgondolni, konkrétan milyen változást is jelent majd mindez a mindennapjainkban.

Bizonyára izgalmas dolog a repülés, de mégis…

- Milyen gyakran fogunk elmenni a repülőtérre?

- Milyen más tevékenységekről mondunk le cserébe?

- Miként fog ez kihatni a családdal való kapcsolatunkra?

- Milyen plusz költségekkel jár majd (idő és pénz)?

Ha mérlegelted ezeket a kérdéseket, akkor talán kicsit higgadtabban tudod átgondolni, mikorra is lenne szükséged a pénzre.

A legveszélyesebb válasz, a GYORSAN!

Egy „mindent, most azonnal” társadalomban élünk, ahol a várakozás sokak szemében lúzerség, gyengeség, hiszen nem csinálhatják azt, amit éppen akarnak. Az ilyen gondolkodásnak viszont gyakran ára van.

A gyors pénz drágább, mint a lassú, nézzük, miért…

Hogyan szerezhetsz 2 milliót?

Nézzünk meg pár módszert, hogyan lehet gyorsan, sok pénzt szerezni.

Rossz módszerek:

- Örökölsz: ez sajnos (vagy inkább szerencsére) nem rajtunk múlik, így nem opció a kihasználása. Van, akinek gyorsan jön pénz, de nem javaslom, hogy ilyen irányú lépéseket tegyél.

- Nyersz a lottón: bármilyen szerencsejáték, „tőzsdézés” (nem a megfontolt befektetésre gondolok), szuper befektetési lehetőség ide sorolható. Nyerni, sokat, gyorsan, nem törődve az esélyekkel, a kockázatokkal. Mivel nagyobb a bukás esélye, mint a nyerésé, nem javaslom.

- Bankot rabolsz: illegális tevékenységekkel is igen gyorsan lehet pénzhez jutni, főleg, ha már kiépítetted az ehhez szükséges kapcsolati hálót. Egy kis plusz rizikóért cserébe igen nagy jutalmat kaphatsz, de remélem belátod, hogy ez nem a legjobb megoldás.

- Kölcsönkérsz: Nem akkora butaság, mint felcsapni dílernek, de mindenképpen megfontolandó. A hitelekre kamatot kell fizetned, ami nem tűnik soknak, de nem is olcsó mulatság. Kérdés, megéri-e a plusz költséget a gyorsabb fogyasztás.

Jó módszerek:

- Eladsz valamit: ha tényleg fontos a cél, akkor nézz körül otthon és a ház körül. Mi az, ami kevesebb boldogságot jelent a számodra, mint az új dolog, de árban hasonló? Add el az autódat, a garázst, a festményeket, vagy a rég üresen álló lakást, amit amúgy is utálsz. Ha nem is teszi ki a teljes szükséges összeget, egy jókora indulótőkét jelenthet, ami máris közelebb visz a célodhoz!

- Félreteszel: unalmas, sokáig tart, és alighanem homlokegyenest az ellentettje annak, amit szívesen csinálnál. Ez viszont az egyetlen útja, hogy nagyobb vagyonod legyen holnap, mint ma. Kétféleképpen emelheted a megtakarításaid mennyiségét: kevesebbet költesz, vagy többet keresel.

Nézzük meg a pénzügyi szempontból a leginkább reális két megoldást: a kölcsönt és a megtakarítást. Segítek, hogy lásd a számokat, és a döntést rád bízom, hiszen élethelyzettől függően bármelyik lehet opció.

Mennyibe kerül kölcsönt felvenni?

A kölcsön előnye, hogy azonnal hozzájutsz a vágyott összeghez. Ezért sokan választják ezt az utat, azonban kevesen mérlegelik ennek hosszútávú hatását.

Míg a vágyott tárgy, vagy élmény által okozott kellemes érzés, boldogság igen múlandó, addig a törlesztőrészletek sokkal tovább tartanak. Érdekes, hogy amikor törlesztőt kell fizetni, akkor sokaknak hirtelen lesz pénzük, de előtte ugyanekkora összeget szinte képtelenek lettek volna félretenni.

Az érzelmeink elragadnak bennünket.

Nézzük meg racionálisan, mit jelent kétmillió forintot felvenni személyi kölcsönként. Először azt gondolod, megpróbálod, de úgysem adnak neked ennyi pénzt. Pedig meglepődnél, milyen könnyen és gyorsan utánad dobja a bank ezt az összeget, akkor is, ha még életedben nem láttál ennyi pénzt.

A bank nem jófejségből teszi ezt. Ez üzlet neki, ebből él.

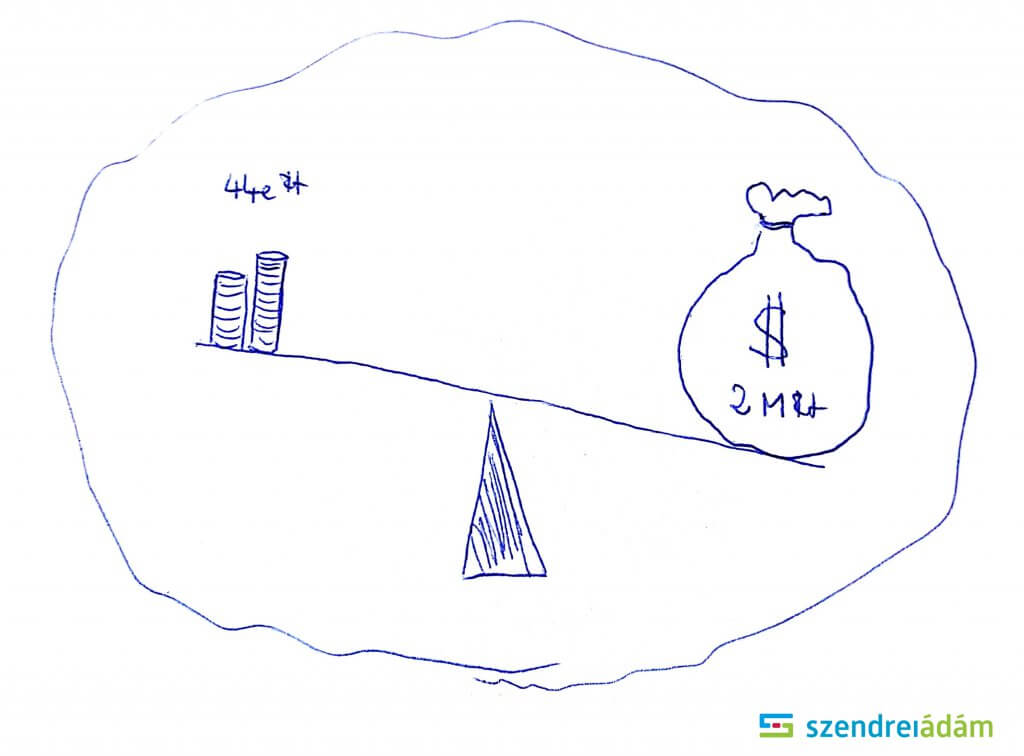

A bank mindössze havi 44.388 forintot kér cserébe 5 éves futamidővel. Rögtön megjelenik a fejedben a következő képlet:

Alig negyvenezer forint, és kétmilliót adnak cserébe. Mindössze 13,07%-os THM, nem is tűnik soknak. De számoljuk ki, mennyibe kerül valójában.

Ha nagyon egyszerűen számolunk, akkor fogjuk a havi törlesztőt, és megszorozzuk 60-nal, vagyis a futamidő hónapjainak számával. Hatvanszor fizetünk 44.388 forintot. Ez 2.663.280 Ft, vagyis…

a kölcsön ára 663.280 Ft!

Ha ott helyben ki kellene fizetned ezt a pénzt, vagy csak rá lenne téve egy címke a kölcsönszerződésre, hogy ez az ára a kétmillió forintnak, akkor is kérnéd? Ez 33% plusz költséget jelent az eredeti árhoz képest.

A gond az, hogy a jövőbeni fizetésünket, munkánkat, időnket sokkal értéktelenebbnek látjuk a jelenben, és könnyen feláldozzuk. A most számít, és elhamarkodottan juthatsz olyan következtetésre, hogy „nem számít, megoldod”.

De gondold végig, mit jelentett volna ha az elmúlt 5 évben havi 44.388 forinttal kevesebbet kerestél volna?! Most hol van ez a pénz? Miről kell majd 5 éven keresztül lemondanod? Hol leszel 5 év múlva, és mi mindenre kellhetne ez a pénz?

Ha ezek után is azt mondod, hogy ez a legjobb megoldás, akkor természetesen ez is egy lehetőség.

De nézzünk meg még egy opciót: mi lenne ha megtakarítanál?

Mennyi idő összegyűjteni 2 milliót?

A megtakarításnál az időfaktor attól függ, hogy mennyit teszel félre. Az alábbi egyszerű számításokból ezt láthatod (tegyük fel, a hozam egyenlő az inflációval):

- Havi 20.000 Ft – ot: 100 hónapig (8,3 év)

- Havi 50.000 Ft-ot: 40 hónapig (3,3 év)

- Havi 100.000 Ft-ot: 20 hónapig (1,7 év)

- Havi 200.000 Ft-ot: 10 hónapig (0,8 év)

Ha tehát félre tudsz tenni havi 100.000 forintot, akkor egész belátható időn belül össze tud gyűlni ez a kétmillió. Ez tovább rövidülhet, ha kifogsz egy akciót, árengedményt, alkudsz, vagy ha kombinálod a ház körüli dolgok eladásával.

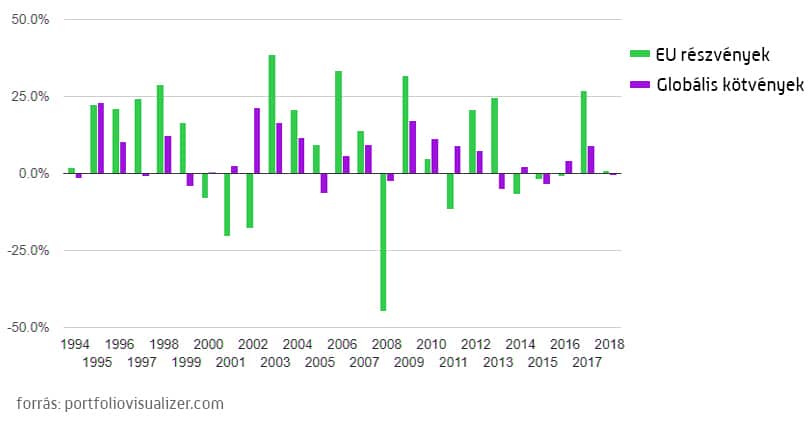

Természetesen megpróbálhatnád befektetni az összegyűjtött pénzt, és ezáltal némi hozamot elérni. A gond az, hogy rövid távon a befektetések értéke ingadozik. Minél rövidebb az időtáv, annál kevesebbet számít a magas hozam, viszont annál magasabb a vállalt kockázatod.

Láthatod, miként ingadozik a hozam évről évre, főként, ha magasabb kockázatú (pl. részvény) befektetésben gondolkodsz.

Az európai részvények és globális kötvények hozamai évente 1994-től

Lehet, hogy elérhetnél akár 20%-os hozamot is az egyik évben. De mi van, ha pont mikor meglenne a kétmillió, hirtelen veszítenél 30%-ot? Nagyjából 700.000 forintot kellene pótolnod, ami ismét hosszú hónapokat jelentene.

Persze a különböző kereskedési platformok és brókercégek reklámjai gyakran kecsegtetnek a gyors meggazdagodással. Azonban ezzel rendkívül óvatosnak kell lenned. A magasabb hozamért cserébe magasabb kockázatot kell vállalnod, és hosszú távon nem reális elvárás a havi több százalékos hozam, főleg nem kezdőként.

Amit reálisan elvárhatsz, az 3 éves távon nagyjából az infláció +1%, 5 éves távon +2-3%, és 8-10 éves távon talán 3-5% plusz hozam évente.

Nem a hozam lesz az, amitől lerövidül jelentősen a megtakarítási időszak. Kár magadat hiú ábrándokba kergetni ezzel kapcsolatban. Az sokkal többet fog számítani, hogy mennyit teszel félre.

Még 4% infláció feletti hozamot feltételezve, havi 50.000 forintokat félretéve is mindössze átlagosan 2 hónapot nyersz az extra kockázatvállalással. (40 hónap helyett átlagosan 38 hónapba telik majd, de a kockázat miatt lehet, hogy 70-be!)

Valójában, ha gyorsabban akarod elérni az anyagi céljaidat, akkor a legjobb – és hosszútávon is kifizetődő- megoldás, ha elkezdesz többet félretenni. Persze ez nem feltétlen könnyű.

Nézzük, miként teheted ezt meg…

Hogyan tegyél félre többet?

Northcote Parkinson második törvényeként tartják számon, hogy „a legtöbben mindig éppen annyit költenek, mint amennyit keresnek – és egy picivel többet”.

Ezt mások az életszínvonal inflációjának is nevezik: magasabb fizetéshez magasabb életszínvonal tartozik, de nem feltétlen jelent a plusz költség nagyobb örömet.

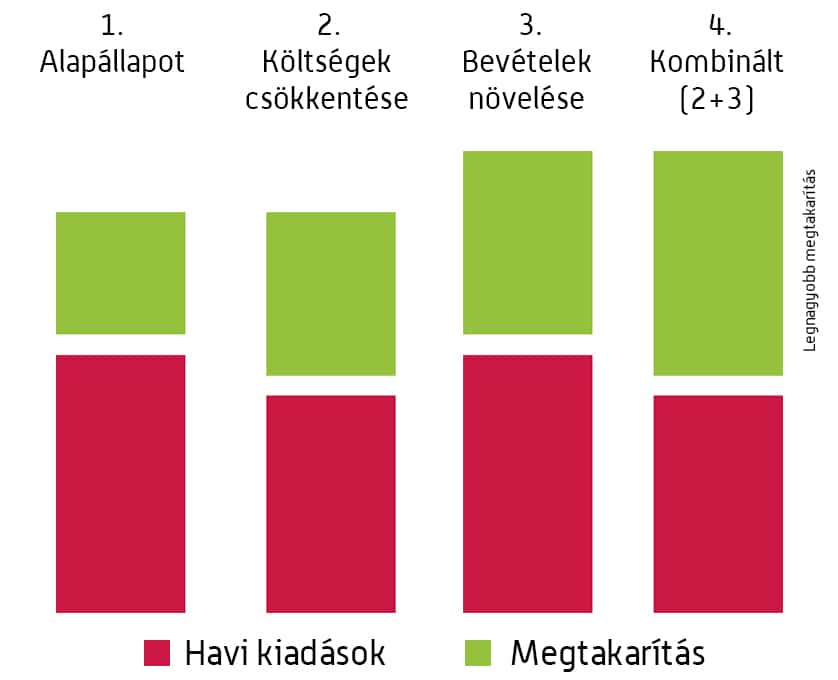

Akkor tudsz elkezdeni gyorsan vagyont építeni, ha megszeged ezt a törvényt: tudatosan ellnállsz, hogy elköltsd a teljes bevételedet. Ezt két módon érheted el: csökkented a kiadásaidat, vagy növeled a bevételeidet, és a kiadásaidat pedig nem.

Illetve ezt a két stratégiát kombinálhatod is:

Lehetséges stratégiák a megtakarítási arány növelésére

Akkor tudsz a leggyorsabb növekedést elérni a vagyonodban, ha a kiadásaidat is csökkented, és a bevételeidet is növeled. Mindkettő egy külön cikket is megér. Mindkettő azért nehéz, mert a szokásaink megváltoztatásával jár.

Könnyű ezt mondani, és lehet azt gondolod, ez teljesen egyértelmű. Ahogy az is, hogy egészségesebben kellene enni, többet kellene mozogni, és többet kellene tanulni. De mégis HOGYAN? Hogyan veheted rá magadat, hogy jobban keress, és kevesebbet költs? Van egyáltalán erre megoldás, módszer?

Igen, szerencsére van, nem is kevés. A gond, hogy nincs mindenkire egyöntetűen jó megoldás. Az biztos, hogy a magasabb keresethez nagyobb értéket kell nyújtanod azoknak, akik fizetnek neked. Vállalkozóként több ember problémáját kell megoldanod, vagy nagyobb problémát kell megoldanod. Alkalmazottként a munkáltatódnak kell több, vagy nagyobb problémáját megoldanod.

Nem feltétlen a több munka tehát a bevételnövelés útja. Bár tény, hogy ez a gyorsabb megoldás. A lassabb viszont a fejlődés, az értékesebbé válás, amelynek köszönhetően ugyanannyi idő alatt tudsz majd több pénzt keresni.

Nincs tehát sok pénz varázsütésre, és ha bárki ezt állítja, legyél nagyon óvatos. Magadat fejleszd, a saját tempódban fejlődj, és ne másokhoz hasonlítgasd magad, hanem a tegnap önmagadhoz. Legyél kitartó, határozd meg a céljaidat, és fontold meg jól, miként építed fel az életed!

A mai döntésed kihatással lesz a jövődre, amit most még könnyen elintézel egy legyintéssel, de mikor eljön az idő, az lesz számodra a legfontosabb. Légy előrelátó!

Ismét egy nagyon jó írás! Köszi! Bár én már évek óta a kiadás-minimalizálás/megtakarítás-maximalizálás elvet követem,mégis érdeklődve olvastam. Azt még sose számoltam ki,hogy az infláció+4% hozam mennyivel tudja lerövidíteni a megtakarítási időt egy adott összeg eléréséhez-ez így jól szemlélteti.Innen nézve nem igazán opció a nagyobb kockázat?! Talán csak akkor ha a hozamokból él valaki és még nem rendelkezik több száz milliós vagyonnal(mert ott már a hozam nem létkérdés-bár aki ezt elérte biztos nem csak állampapírba fektetett:-). Én mostanában léptem ki az „ingyenes tanácsadás” intézményéből(a Te segítségeddel) és ez szinte azonnal bevételnövekedést és kiadáscsökkenést eredményezett!

Sajnos meglátásom szerint nagyon sok ember nincs tisztában az egyes befektetési formák legalapvetőbb tulajdonságaival sem.Például még mindig népszerű a sima bankbetét-fogalmam sincs miért?! Fura,hogy 2018-ban,amikor állandóan a neten lógunk és ott szinte mindenről kaphatunk infót,még mindig itt tartunk pénzügyi téren… Megtakarítani nem nagyon szeretnek,bezzeg hitelt felvenni az alap.

Lenne egy nem pont idevágó kérdésem: Számodra van jelentősége annak,hogy részvények esetében fizet-e osztalékot is,vagy nem fizet?

Szia Zoltán! Köszi a visszajelzést, nagyon örülök, hogy egy csomót fejlődtél, és úgy látom élvezed is 🙂 Teljesen egyetértek az általad leírtakkal. Én nem használom fel a befektetéseimet a megélhetésemre, visszaforgatom a hozamokat. Így nekem nem számít, hogy fizet-e osztalékot vagy sem. Ha tehetem, accumulating ETF.eket veszek, amik nem is fizetnek osztalékot, hanem automatikusan visszaforgatják. Az osztalékfizetés aktív stratégiánál is egy összetett kérdés, mert igazából nem feltétlen szükséges. Például Warren Buffet cége sosem fizet osztalékot, mert Buffet szerint felesleges. Ha valaki pénzt akar a papírjából, adjon el belőle annyit, hogy azzal meglegyen a szükséges pénze. Az osztalékot szokták még a cég minőségi jellemzésére is használni. Ez is bonyolult, mert nem csak az osztalék teremt értéket a tulajdonosoknak: ha a cég visszavásárolja a saját részvényeit, vagy törleszti az adósságait, az ugyanúgy a tulajdonosok zsebébe juttat pénzt. Az osztalék viszont adózási szempontból nem feltétlen a legjobb megoldás. Röviden: számomra nincs jelentősége, de az osztalékfizetés múltja, és várható jövője egy fontos tényező a cég értékelésekor.

A szokásaink megváltoztatása tényleg egy fontos lépés a fejlődés szempontjából! Én például régebben mindig a sporthíreket olvasgattam és kerestem a „jó” fogadási lehetőségeket. Amióta leszoktam a tippmixről és komoly célokat tűztem ki pénzügyi téren (10 év alatt 50millió ft megtakarítás) azóta olyan oldalakat olvasok,mint a portfolio.hu, bankmonitor.hu, penzcentrum.hu, pénzügyi tudakozó,mostanában a szendreiadam.hu!, stb. Sok hasonló cikket olvasok,de szinte mindig lehet találni 1-2 új gondolatot,megközelítést! A youtube-on is sok hasznos videó található a különböző befektetési formákról! Hamar rabjává váltam ennek a szokásnak,de nem bántam meg! Egyre nagyobb pénz sorsáról kell döntenem, ami nagy felelősség,ehhez pedig folyamatosan fejleszteni kell a tudásomat.

Neked vannak kedvenc netes oldalaid, vagy honnan szoktál infót gyűjteni?

Ez valóban sokat számít, és rengeteg időt el tud vinni egy-egy ilyen szokás. Én is sokat olvasgattam gazdasági híreket korábban, most már ezt redukáltam. A portfliot meg szoktam nyitni és a főcímeket átfutom, de a világvége cikkeket már nem is olvasom el. A legtöbb cikk csak kattintásvadászat. Kiszámolót olvasom, Zsiday-t, Lustaportfóliót néha. Általában célirányosan keresek, könyveket olvasok mostanában inkább. Külföldiek közül, akik jókat írnak MrMoneyMustache, Dave Ramsey, FinancialMentor, de egyre több pszichológiai oldalba is belebotlok. A viselkedés pszichológiai és viselkedési közgazdaságtan egyre jobban érdekel.