Az anyagi függetlenség nem pénz, hanem gondolkodásmód kérdése…

Az iskolában azt halljuk:

„Tanulj tovább, szerezz diplomát, találj egy jó állást, hogy majd egyszer jól keress…”

Bármerre nézünk ezt látjuk.

Fiatalokat, akik tepernek az előléptetésért…

Középkorúakat, akik egyensúlyoznak a karrier és a család között…

Időseket, akik a nyugdíjuk miatt aggódnak…

De hová tűnt az ígért „álom élet”? Mi lett azzal az ígérettel, hogy ha jól tanulunk, sokat dolgozunk, akkor majd visszük valamire?

Valójában a legtöbb ember gondolkodásmódja alapvetően HIBÁS

Nem egy jó állástól leszel gazdag. Nem az életen át tartó hajtástól leszel pénzügyileg szabad.

21 éves koromig ugyanúgy gondolkodtam, mint a legtöbben. Ha jól tanulok, jó állásom lesz, akkor sikeres, és boldog leszek.

Igyekeztem hát beilleszkedni, és megfelelni az elvárásoknak.

Elkezdtem pénzügyi tanácsadóként dolgozni, aminek köszönhetően beleláthattam más emberek pénzügyeibe.

Óriási sokkhatásként ért, mikor láttam, hogy a legtöbben csak egy délibábot kergetnek. Azt gondolták, hogy ha majd többet keresnek, egyszer szabadok lehetnek.

Kívülről sikeresnek tűnő vállalkozók, cégvezetők, menedzserek pénztárcájába láttam bele, és vaskos megtakarítások helyett hiteleket, tartozásokat, lyukas zsebeket láttam.

Nyugalom és anyagi biztonság helyett egy taposómalomban húzták az igát, hiába volt magas a fizetésük. Hitelük volt a házon, az autón, a jövedelmükön, és az egykori álommunka akkorra már a magánéletüket is rémálommá tette.

Nem tudtak kiszállni, hiába utálták a munkájukat. Nem volt választásuk, mert minden hónap elején csengetni kellett a törlesztőt a banknak. Fenn kellett tartani az órási házat, az autókat, a látszatot, hogy minden rendben van.

Ez a modern kori rabszolgaság, amibe mindannyian szocializálódtunk. Ezt látjuk szüleinktől, ezt kaptuk az iskolában.

„Dolgozz, és adósodj el.”

Ez a mai „normális” életmodell, aminek a végén, – ha minden jól csinálsz – fáradtan, de legalább adósság nélkül halsz meg. Nyugdíjra pedig ne nagyon számíts.

Látva ezt, én elhatároztam, hogy nem akarok így élni…

Nekem nem kell az élethosszig tartó munka, a 70 éves kori szánalom-nyugdíj ígéretével. Nem akarok azért robotolni egy életen keresztül, hogy mások zsebét tömjem. Nem fogok azért élni, hogy dolgozzak, miközben elszalad mellettem az élet.

Így hát eldöntöttem, kerül amibe kerül, szabad leszek.

Elkezdtem tanulni a témában, és 29 éves koromra pénzügyileg szabaddá váltam, hála az alábbi felismeréseimnek:

A képlet, ami mindent megváltoztatott…

Fiatalon ugyanúgy álltam a pénzhez, mint mindenki más: megdolgoztam érte, hát el is költöttem.

Buliztam, szórakoztam, kacatokat gyűjtöttem.

Eszembe sem jutott, hogy a pénzt arra használjam, hogy megváltsam vele a szabadságomat. (Akkor még lehet el sem hittem volna, hogy ez lehetséges.)

Akkor még nem értettem meg a kamatos kamatban rejlő óriási lehetőséget.

A kamatos kamat azt jelenti, hogy a befektetett pénz hozamot termel. Ez eddig még nem újdonság, ugye?

De a hozamot ismét befektetve a hozam is további hozamokat termel…

Ami még több hozamot fog termelni…

És így tovább…

Egyre gyorsabban…

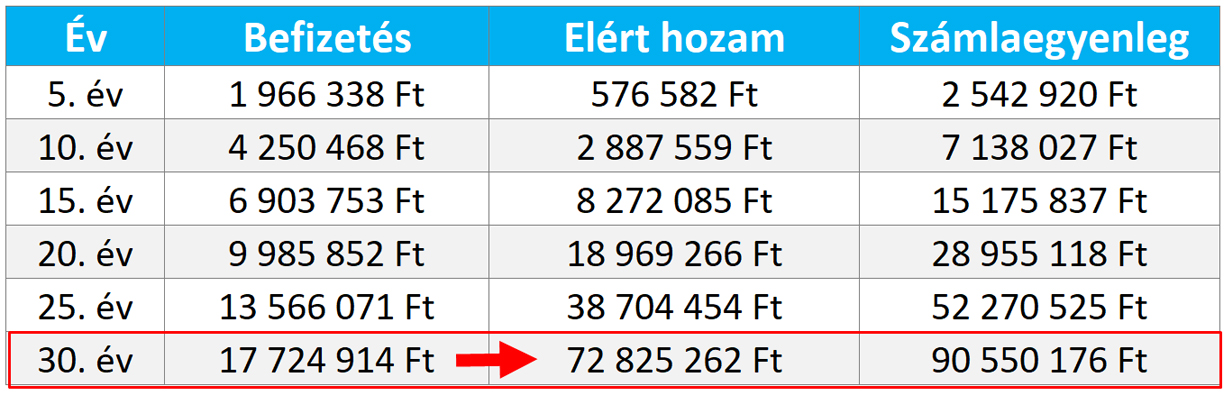

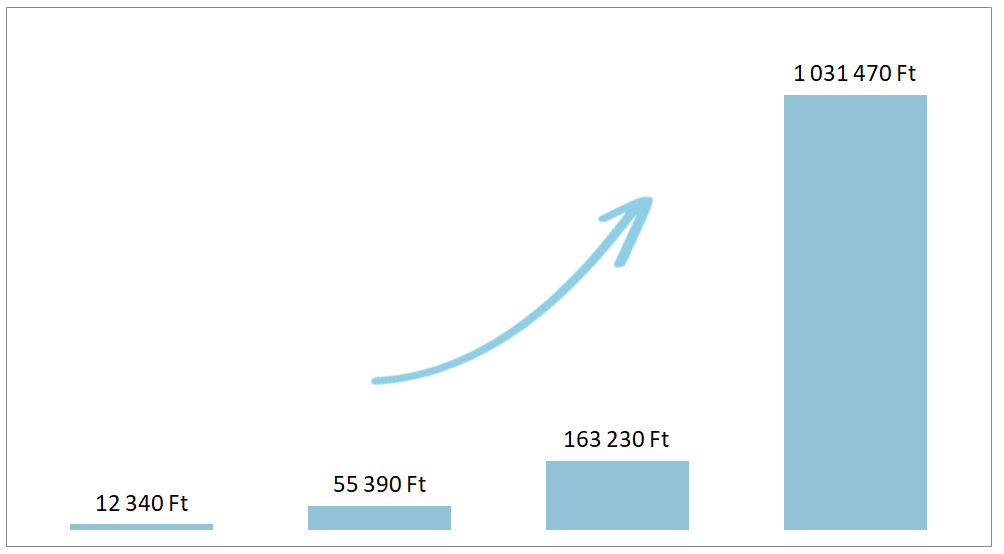

Tegyük fel, hogy befektetünk napi 1.000 forintot, és 10%-os éves hozamot érünk el:

Első évben a hozamunk nem sok, alig 20 ezer forint. De, ha tovább folytatjuk a befektetést, a pénzünk, és a hozamaink egyre több hozamot termelnek majd…

A számlaegyenlegünk, napi 1.000 forintokat befektetve, évente 3%-kal növelve a befizetéseket:

Bár eleinte az elért hozamunk nem sok a befizetésünkhöz képest, a kamatos kamat ereje 10 év után igen látványos ütemben növekszik.

A 15. évben a számlaegyenlegünk több mint fele már hozamból származik, vagyis nem a saját befizetésünk. 20 év alatt már kétszer annyi pénzünk van hozamból, mint amennyi pénzt befizettünk.

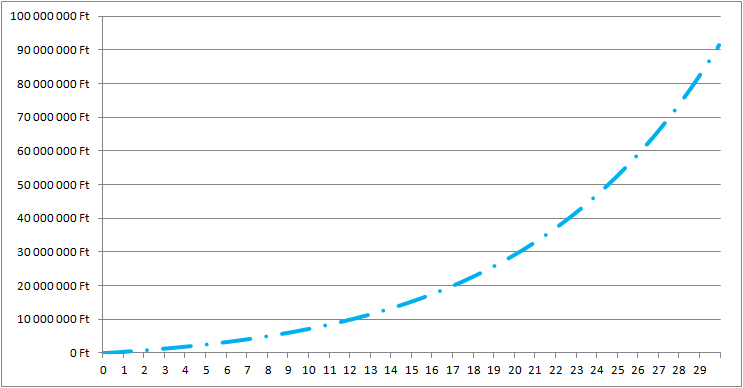

A vagyonunk eközben egyre gyorsuló ütemben nő, mert a befektetéseinkből származó hozam egyre több hozamot termel, így 30 év alatt a napi ezer forintokból is több mint 90 millió forintunk gyűlik össze.

A kamatos kamat hatása a megtakarításra: egyre gyorsuló ütemben épülő vagyon

Nem véletlen mondta Einstein állítólag azt, hogy:

A legtöbben nem értik,hogy nem attól lesz valaki gazdag, hogy sok pénzt keres.

A kérdés az, hogy mennyi pénzt tud megtartani…

Mennyi pénzt tud munkára fogni, hogy az helyetted dolgozzon…

Minden forint, amit arra szánsz, hogy a jövőben hozamot termeljen, egy következő lépés a szabadság felé.

Ha van annyi részvényed, ami fizet havi 10.000 forint osztalékot, akkor már minden hónapban ennyivel többet keresel.

Ez lesz az alapjövedelmed.

Sokan azért küzdenek pénzügyileg, mert nem tanulták meg, mi a különbség az ESZKÖZ és a KÖTELEZETTSÉG között. Az iskolában ezt nem tanítják.

Eszköz lehet bármi, amit egyszer megvásárolva, az folyamatosan pénzt tesz a zsebedbe. Ezek közé tartoznak a kiadható ingatlanok, a vállalkozások, az önfejlesztő könyvek, a részvények vagy a kötvények.

A gazdagok az eszközeik növelésére fókuszálnak

A kötelezettségek ezzel szemben pénzt vesznek ki a zsebedből. Kötelezettségek közé tartoznak az olyan dolgok, mint az autó, a fogyasztói hitel, a drága ruhák, a drága telefon, és így tovább. Ezek megvásárlása, és fenntartása is költséges.

Ha megnézzük, mire költenek a szegények, szinte csak kötelezettségeket találunk, eszközöket alig.

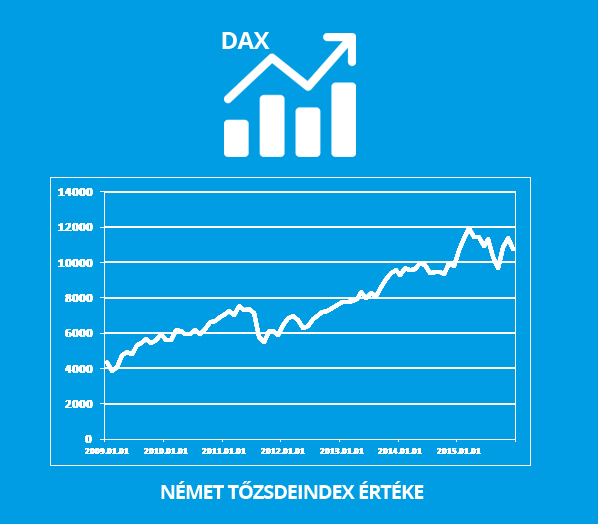

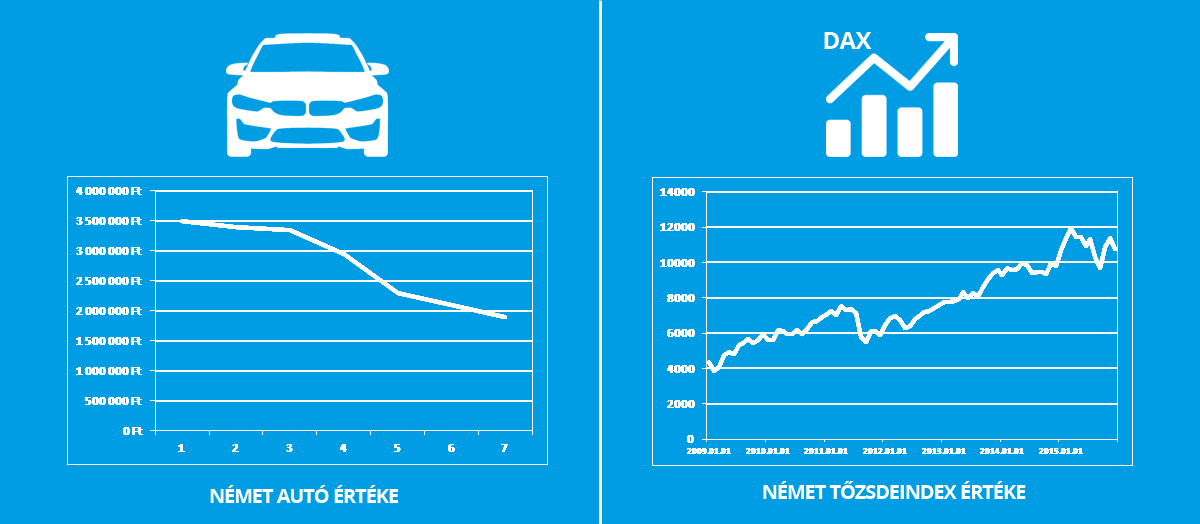

Jó példa erre a német autó, amit egy gyerekkori barátom vett a kezdőfizetéséből, és a német tőzsdeindex, amit egy befektető vett volna helyette.

Azt figyelmen kívül hagyva, hogy az autót rendkívül drága volt fenntartani, majd 2 év múlva összetörte, az értéke egyébként is közel a felére esett volna 7 év alatt.

Ez idő alatt a német tőzsde értéke megháromszorozódott, vagyis egy befektető ennyi idő alatt hatszor több vagyont halmozott volna fel.

A gazdagok és a szegények gondolkodása között az első számú különbség, hogy a szegények sok kötelezettséget szereznek, hogy gazdagnak tűnjenek, a gazdagok pedig eszközöket vásárolnak, hogy tényleg gazdaggá váljanak.

Ez egyben a rövid és hosszútávú gondolkodás közti különbséget is jelenti. Mindkét gondolkodásnak egyértelmű, és előre viszonylagosan jól megjósolható végeredménye lesz:

A kötelezettségeket halmozók 50 évesen is a pénzért dolgoznak majd, míg aki vagyont épít, idővel élete végéig szabad lehet.

Amint sikerül akkora vagyont építened, mely hozama fedezi az alapvető kiadásaidat, gyakorlatilag soha többé nem szükséges dolgoznod, és azt csinálhatsz, amit csak akarsz.

Számos eszköz létezik, amit egyszer megvásárolva az képes hosszú távon folyamatosan hozamokat termelni. Vásárolhatsz tulajdonrészt jól működő vállalatokban, vagy vehetsz részesedést ingatlanokban, melyek bérleti díjából lehet folyamatos bevételed.

Készítettem egy komplett útmutatót a befektetési lehetőségekről, melyből megtudhatod, mibe érdemes most befektetni. Klikk ide és töltsd le ingyen.

A fizetésed is gyorsuló ütemben nő majd…

A kamatos kamat hatása nem csak a vagyon gyorsuló növekedését jelenti, hanem a bevételekét is. Egyrészről a gyorsuló ütemben épülő vagyon egyre több passzív bevételt termel, másik oldalról a kamatos kamat hatása megjelenik az egyén életében is.

Aki ugyanis elköteleződik a vagyonépítés mellett, elkezdi keresni a lehetőségeket az önfejlesztésre.

Ahelyett, hogy egy langyos pocsolyában várná, hogy a céges hierarchia tetején valaki végre megemelje a fizetését, kezébe veszi a dolgokat.

Az átlagember mindig másoktól várja a megoldást, másokra mutogat, másokat hibáztat, ha elégedetlen.

A gazdagok keresik a megoldást, nem várnak másokra, és ezáltal folyamatosan fejlődnek.

A szegényeknek nagy TV-jük, míg a gazdagoknak nagy könyvtáruk van.

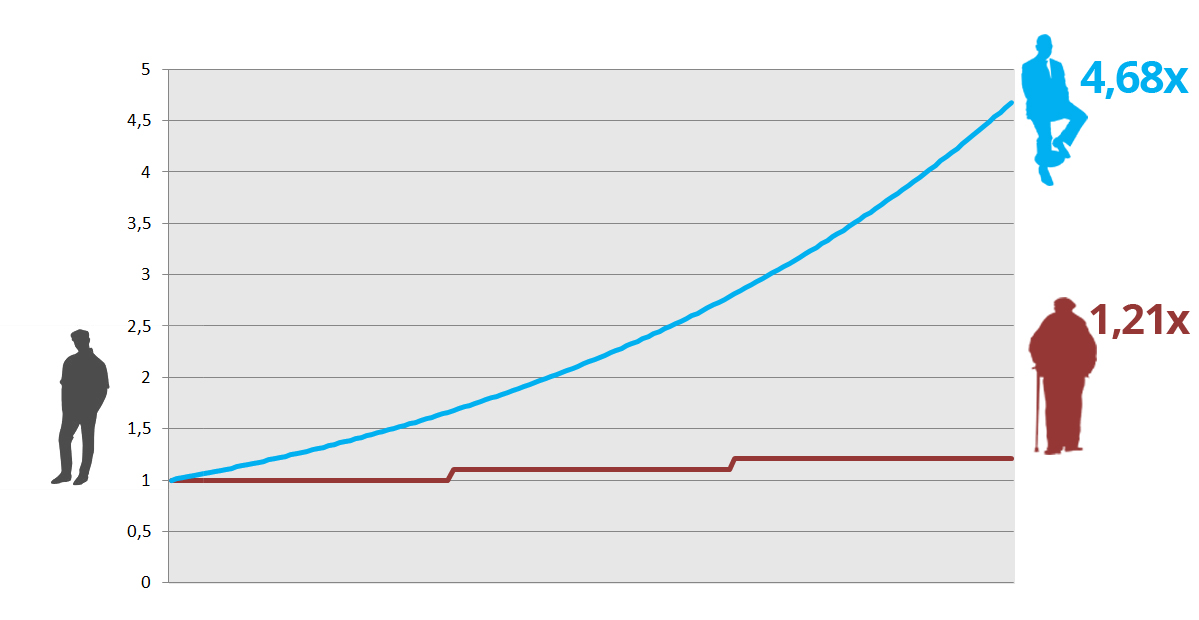

Vegyünk két embert, Róbert úgy gondolkodik, mint a legtöbben. Elégedetlen a munkájával, de inkább TV-t néz esténként, a pénzét pedig a kocsmában költi el a haverokkal. Dániel olyan társaságba jár, ahol tanulhat, vagyont épít, és szabad idejében a passzív jövedelemforrásait építi.

Róbert fizetése évente 10%-kal emelkedik, míg Dánielé heti 1%-kal. A különbség már 3 éves távon is igen szembetűnő:

Róbert a tipikus, átlagos életutat járja be, a fizetése lassan emelkedik, megöregszik, nyugdíjba megy. Dániel viszont 3 év múlva dupláját keresi, mint a mostani főnöke, és több mint négyszeresét a jelenlegi fizetésének.

Íme, az én passzív bevételem növekedése az elmúlt 4 évből:

Ahogy nő a bevételed, egyre több eszközt tudsz venni, az egyre több eszköz egyre több bevételt termel, ami egyre több hozamot jelent és egyre nagyobb szabadságot.

Ha nagyobb a szabadságod, többet foglalkozhatsz azzal, amit szeretsz, többet tanulhatsz amit akarsz, többet utazhatsz, több tapasztalatot szerzel, és jobb kapcsolatokat építesz ki. Ez mind visszahat a bevételeidre és még tovább gyorsítják annak növekedését.

Ebben az ingyenes tréningben bemutatom, miként csinálok 7 számjegyű passzív jövedelmet az egyik rendszeremmel.

Maradva a napi 1.000 forintos befektetésnél, feltételezzük, hogy csak havi 1%-kal növeled az eszközvásárlás ütemét, és a hozamaidat is újra befekteted. Íme az eredmény:

Egy egyszerű stratégiával is bárki képes bekerülni a leggazdagabbak közé

Sokan keresik a gazdagság titkát, pedig rém egyszerű:

Keress több pénzt, mint amennyit költesz, és a különbséget fektesd be bölcsen.

Készítettem egy ingyenes videót amiben elmondom, mi volt az a 7 egyszerű lépés, amit én követtem.

Ez volt az a módszer, amivel kihúztam magam a lezüllött világomból, és 8 év alatt elegendő vagyont építettem, hogy soha többé ne kelljen a pénzért dolgoznom.

Ha szeretnéd te is megtenni az első lépést, klikk a gombra, és találkozzunk a következő oldalon:

Üdv!

Érdekelne egy hasonlóan átfogó írás az elmaradó (0% aminek a kamatos kamata is 0) és a „negatív” hozamokról (ezzel kapcsolatban számomra sok a tisztázatlanság, pl. meddig lehet zuhanni, el lehet-e bukni azt, amit befektetünk, illetve milyen védelmi lehetőségek vannak, hogy válságok esetén is legalább annyit visszakaphassunk, amennyit betettünk)?

A gazdagokat is megèrinti a válság mostanában 12èvig növekedès volt,most recesszió kezdődött!Nem lehet mindig növekedni!Mindenesetre a 12000-ből 1 Milla 4èv alatt èrdekes sikertörtènet ez megismerhető rèszletesen?

Az elmélet kitűnő és jól rávilágít az értelmetlen fogyasztás hátrányaira. Azonban nem veszi figyelembe az emberi élet alapvető változásait, ami befolyásolja a pénzügyi és befektetési döntéseit.

Például Magyarországon nincs a lakásbérletnek kultúrája ezért mindenki saját tulajdonú ingatlanra törekszik és ezért adósodik el. Vagy ha megnősülsz és gyereket vállalsz, akkor a befektetni szándékozott jövedelmed visszaesik. Kiszámolták hogy csak 1 gyerek felnevelése amíg nagykorú nem lesz 15 és 30 millió forint köz esik. Harmadsorban mikor 40 ás 50 év között leszel, akkor a beteg szüleidet kell támogatnod.