Gyakran felmerül a kérdés a Pénzügyi Alapozó tréningen, hogy ajánlom-e a Revolut, Robinhood és egyéb ingyenes brókereket.

A rövid válaszom az, hogy komoly befektetést én nem hajtanék végre náluk.

Hogy miért? Erről szól ez a cikk…

Miért nincs ingyen ebéd?

Jutalékmentes kereskedés, ingyenes számlavezetés. Ezekkel a hívószavakkal reklámozzák magukat az új generációs, ingyenes brókerek.

Mivel rendkívül könnyedén használható applikációkat terveznek – amik tényleg korszakalkotóak – sok fiatalt sikerül megszólítaniuk.

A gond csak akkor van, ha nem értjük meg a pontos működésüket.

Hogyan keresnek pénzt az ingyenes brókerek?

Biztos lehetsz benne, hogy nem a két szép szemedért fogják vezetni a számládat és intézni az ügyeidet.

Ezek a cégek is pénzt akarnak keresni, különben nem lenne fenntartható a szolgáltatásuk.

Mivel azonban te a kereskedési költségeket figyeled, ezért azt nullán hagyják, és beszedik máshol (rejtve) a költségeket.

Hogyan?

A legegyszerűbb és legrégebbi trükk a CFD és Forex kereskedőknél, hogy nem viszik ki tőzsdére az adott ügyletet. (Ez az internalization)

Házon belül bonyolítják a kereskedést, tehát a brókercég adja el neked az adott eszközt, és máris egy jó nagy érdekellentét van köztetek.

Ebben az esetben egyszerűen nagyobb spread-et használ, tehát picit drágább árfolyamon ad el, és egy picit olcsóbban vesz vissza. Az ajánlatod valójában sosem landol a piacon.

Ezeket nevezzük OTC brókereknek: akik valójában nem viszik ki a tőzsdékre az ügyleteket.

(Befektetőként mindig figyelj, hogy a valódi részvényt vásárold, ne CFD-t. A CFD csak egy szerződés a szolgáltatóval, az árfolyamkülönbözetre.)

Tőzsdei brókereknél más a helyzet?

Ezt egy Robinhood, vagy Revolut nem tudná megtenni, mert ők valóban megvásárolják a részvényt a számunkra.

Nekik kreatívabbnak kellett lenniük, ezért a Payment for Order Flow nevű megoldást használják:

- Jutalékos szerződést kötnek a kereskedési helyszínekkel, tehát pénzt kapnak, ha adott piacra viszik a megbízásodat.

- Ezek a kereskedési helyszínek nem a hivatalos tőzsdék, hanem úgynevezett árnyéktőzsdék. (High-Frequency traderek)

- A megbízásodat oda közvetítik, ahol a legnagyobb jutalékot kapják.

- Nyilván ott kapják a legnagyobb jutalékot, ahol a legdrágább a termék. (Mint az ingyenes pénzügyi tanácsadók)

Ez neked alighanem fel sem tűnik, mert igen apró, pár dollár centes eltérésekről van szó egy részvény esetében.

A megbízásod tehát nem a tőzsdére fut be, hanem egy másik céghez (pl.: Citadel Securities és Virtu), aki előtted lekereskedi a részvényt, és azt számodra drágábban adja el. Innen a jutalék.

Mivel az árfolyam folyamatosan változik, és a legtöbb kisbefektető egyébként sem rendelkezik azonnali árfolyamadatokkal, nem tudod megnézni a különbségeket.

De vegyünk egy példát:

2000 USD-ért vásárolsz egy részvényből, aminek az árfolyama átlagosan 2,4 volt a legolcsóbb tőzsdén, míg neked ez 2,42-n teljesült.

A kereskedési költséged így kb. 1%, vagyis 20 dollár. Ez akár jelentősen több is lehet, mint egy hagyományos brókernél.

(Egy jó brókercégnél aligha magasabb a kereskedési költség, mint 0,35%.)

Igaz, ami igaz…

Ez egyébként befektetőként nem olyan nagy érvágás, hiszen nem kereskedsz sokat. Ha csak egyszer megveszel egy részvényt és tartod, akkor nem számít olyan sokat a vásárlási költség.

(Persze ebben az esetben akár meg is lehetne fizetni azt tisztán, előre meghatározott feltételek alapján.)

A legtöbbet azok veszítik ezzel, akik gyakran adnak-vesznek, mert nekik minden kereskedésükre felszámítódik ez a (gyakran láthatatlan) költség.

Hozzáteszem, hogy nem csak a Revolut és a Robinhood adja el a kereskedési adatokat:

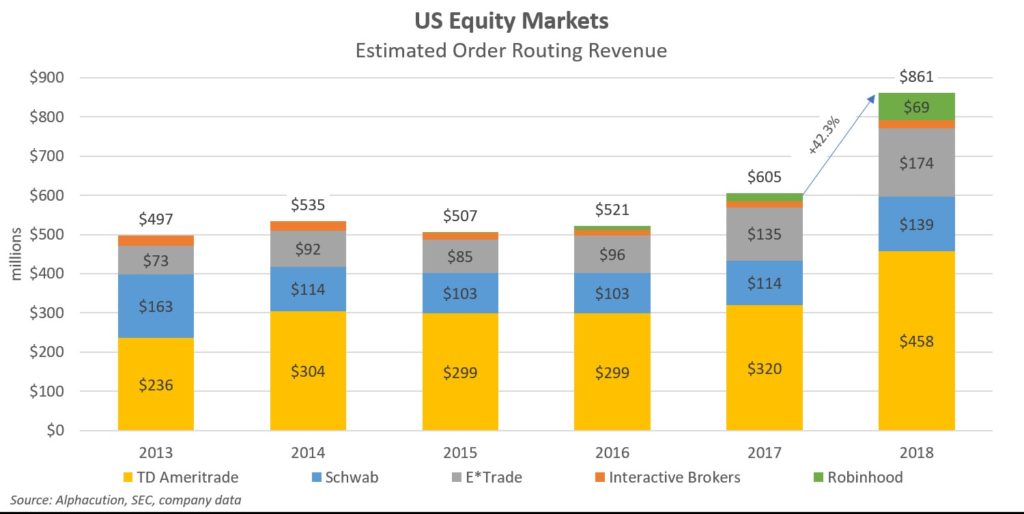

Az összes kereskedési volumen mintegy 40%-a már a tőzsdéken kívül történik az úgynevezett market-maker szolgáltatóknál. (Tíz éve ez még csak 10% volt.)

Az ábrán látható, hogy csak 2017-2018 között mintegy 42%-kal nőtt meg az ebből a forrásból beszedett bevétel. (Forrás)

Az Interactive Brokers esetében választható, hogy ingyenes legyen-e a kereskedés (IB lite) és a kereskedési adatot adják el, vagy fizetsz, és a tőzsdén teljesüljön a megbízásod.

Azt is érdemes lehet megjegyezni, hogy a brókercégek valójában nem csak ebből keresnek pénzt. Nem ez a legnagyobb bevételi forrásuk, hanem a kamatkülönbség.

Átlagosan a befektetők a vagyonuk mintegy 10%-át pénzben tartják a brókereknél, amit a brókerek addig is állampapírba tudnak fektetni. Még ha az ügyfél kap is kamatot a brókercégtől, az jellemzően 2% ponttal alacsonyabb, mint amit a bróker kap.

Így, ha az ügyfelek pénzének 10%-án keres a bróker 2%-ot, az olyan mintha 0,2%-ot keresne az összes betett pénzen. (Ami nem kevés!) (Forrás)

Összességében szerintem nem a költség nagysága a probléma, hanem az, hogy nem tiszta lappal játszanak.

De nem is ez a legnagyobb gond…

Ügyfélszolgálat és jogi ügyek

Számtalan hír volt már azzal kapcsolatban – és magam is tapasztaltam – hogy ezek a cégek nem túl jók az ügyfélszolgálat terén.

Gyakran nem is tudsz emberrel beszélni, lepattintanak, végül egy angolul is alig beszélő alulfizetett valaki intézi az ügyeidet.

Nem akarok általánosítani, és lehet ez ma még igaz, holnap már nem. (Illetve ezt hagyományos szolgáltatókra is elmondhatjuk sajnos, de egy hazai céghez legalább be tudsz menni verni az asztalt.)

De ami biztos, hogy nagyon kellemetlen a pénzed után futni, ha mindössze annyit tudsz a cégről akinél a pénzed volt, hogy mi volt az app neve.

Az applikációkban nagyon könnyű a kereskedés és a számlanyitás, pár kattintással már túl is jutunk a jogi szövegen. De ettől még a te felelősséged, hogy azt teljesen érted-e.

Például, a Revoluttal való szerződésedben ez van:

„Once we have transmitted your Orders to the Third Party Broker, we cannot control when and how the Third Party Broker will execute your Orders.”

Vagyis, a megbízásodat továbbítják egy harmadik félnek, és ők onnantól kezdve mossák kezüket, sok sikert.

Én csak azt mondom, hogy legyél körültekintő, és legyél biztos abban, hogy érted a feltételeket, és tudod, kivel, mire szerződsz.

Az sem mindegy, hogy ha jogi ügyre kerülne a sor, például csalást állapítanak meg a cégnél, eltűnnek az értékpapírok, akkor hol, melyik bíróságon tudnád, és milyen nyelven érvényesíteni a jogaidat.

Ha ezt például a Revolut esetében Litvániában kell véghez vinned, az milyen plusz költséget és időt igényel majd a részedről?

Nem mindegy, hogy milyen biztosítás vonatkozik a befektetéseidre és a betéteidre. (Figyelem, ez két külön dolog!)

Egy hagyományos brókernél ez viszonylag könnyen megállapítható. A Revolut egyszer csak lecseréli a harmadik felet a szerződési feltételben, és már nem is annál a cégnél vagy, mint gondoltad, és nem is az a biztosításod, mint korábban.

A cikk írásakor nincs is lehetőséged az értékpapírjaidat transzferálni.

Felesleges adózás

Itthon van egy olyan számla, hogy TBSZ. Ez szinte minden hazai brókercégnél nyitható, és adómentes befektetést tesz lehetővé.

Ha ugyanazokat az értékpapírokat Revoluton keresztül veszed, vagy más külföldi brókernél, akkor 15% SZJA-t kell fizetned a nyereséged után.

Ez egyrészről rontani fogja az elért hozamodat, másrészről egy csomó felesleges adminisztrációt is jelent.

Ha érdekel a TBSZ számla, itt írtam róla: Tartós Befektetési Számla.

Befektetések adózásáról részletesen itt: Befektetések adózása.

Akkor kinek jó és mire?

Én is használom a Revolut appot, de nem ezen tartom a vagyonom jelentős részét. Nem félek pár százezer forintot náluk tartani, és ebből költeni a havi kiadásokat.

De nem ezen kezdem el a vagyonépítést.

Lehet, hogy most csak azt gondolod, hogy havonta pár tízezer forintért veszel részvényeket. De mi van, ha ez pár év alatt jelentős összeg lesz?

Nem az a célod, hogy értelmezhető vagyont gyűjts?

Mert ha csak játékpénznek fogod fel, vagy a gyerkőcnek tanítod rajta a részvényvásárlást, akkor jó lehet a Revolut.

De tényleg rá mernél bízni tízmilliókat egy cégre, ami pár éve még nem is létezett, és semmilyen felelősséget nem vállal a tevékenysége iránt?

Ráadásul se pénzügyi adatokat nem találsz róla, se a jogi szöveget nem érted, amit elfogadsz, se a jogaidat nem tudod érvényesíteni ha gáz van.

Én bírom a Revolutot, nagyon szuper, amit csinálnak. De nem aludnék jól, ha a Revloutnál lenne a megtakarításom jelentős része.

Ha komoly vagyont akarsz építeni, akkor komoly pénzügyi szolgáltatót válassz: vagy banki háttérrel, vagy tőzsdén jegyzett társaságot, komoly múlttal.

Korábban készítettem összehasonlítást az értékpapírszámlákról, brókerekről, ezt évente frissítem. Itt éred el: Értékpapírszámlák és brókerek összehasonlítása.

Összességében tehát kereskedésre túlságosan átláthatatlan ez a költség struktúra, hosszú távra pedig az adóhátránya és a biztonság hiánya miatt nem ajánlom ezeket a szolgáltatókat.

Ha ezek ellenére, te elolvastad a feltételeket, és mégis úgy ítéled meg, hogy számodra ezek vállalható kockázatok, akkor értem, és elfogadom.

A cikk főként azoknak szólt, akik nem értették, miként keresnek pénzt ezek az ingyenes szolgáltatók.

Ha érdekel, miként lenne érdemes szerintem befektetned, és melyik cégeken keresztül, az Alapozó Tréningen választ kapsz a kérdéseidre.

Jó cikk, sok újdonság volt benne számomra. Köszi

Én az egyiket pénz és valuta váltás használom

Szép napot!

Én meggondolatlanságom miatt anno hosszútávra vettem Revoluton részvényt.

A Custody Fee-vel utólag szembesültem és pont azoknak találták ki akik okosnak gondolták magukat és ilyen láthatatlan költségek mellett nem akarnak sokat kereskedni.

Röviden: A tartott részvényeid értékének a 0.12%-át évente levonják mint költség.

Ami hosszútávon (saját, ezelőtt több mint 1.5 éves számításaim szerint, 7 év) már drágábbá teszi, minthogyha beutalnám, átváltanám a HUF-ot USD-re és kereskednék vele.

https://www.revolut.com/en-PL/help/wealth/stocks/trading-stocks/what-fees-will-i-be-charged-for-my-trading