Melyik a legjobb értékpapírszámla? Melyik bank, bróker adja a legjobb ajánlatot?

Kinél érdemes ma számlát nyitni?

Ebben az útmutatóban ezt fogjuk megnézni…

Akár befektetési alapokat, akár részvényeket, kötvényeket akarsz vásárolni, kelleni fog egy értékpapírszámla.

Az értékpapírszámlák a bankszámlákhoz hasonló számlák, amelyeken értékpapírokat tarthatunk nyilván, vagy más szóval a segítségükkel befektethetünk.

Minden befektetőnek tisztában kell lennie a piacon elérhető értékpapírszámla-kínálattal, hiszen azok költségben és szolgáltatásban is jelentősen eltérhetnek.

Akik nem ismerik ezeket a számlákat, sokszor méregdrága életbiztosításokon keresztül próbálnak meg befektetni. Akik viszont már ismerik őket, el sem tudják képzelni az életüket értékpapírszámla nélkül.

Nézzük, mit érdemes tudnod az értékpapírszámlákról, és mi alapján tudsz okosan választani…

Hogyan működik az értékpapírszámla?

Sajnos még elég kevesen ismerik ezt a számlatípust, pedig szinte olyan egyszerű, mint egy bankszámla. Ha be szeretnénk fektetni különböző eszközökbe, – például kötvényekbe, részvényekbe, ETF-ekbe, akár befektetési alapokba – akkor ilyen típusú számlára lesz szükségünk.

Ajánlott cikk: Hogyan fektess be okosan?

Márpedig, ha célunk a pénzügyi szabadsághoz szükséges tőke összegyűjtése, akkor alighanem szükségünk lesz egy ilyen számlára.

Az értékpapírszámla és bankszámla közötti különbség csupán annyi, hogy míg a bankszámlánkon pénzt tartunk, addig az értékpapírszámlánkon értékpapírokat vásárolunk, vagy éppen adunk el.

Az értékpapírszámla nyitásáról és működéséről készült egy vlog videóm, amiben belépünk az egyik számlámba, és megmutatom, miként néz ki „belülről” egy értékpapírszámla:

Ha szeretnél értesítést kapni a Vlogom részeiről a Youtube-on, iratkozz fel a csatornámra itt!

Értékpapír alatt valamilyen jogot (pl. hitelviszonyt, tulajdonviszonyt) megtestesítő forgalomképes okiratot értünk.

Értékpapírok például a részvények, kötvények, befektetési jegyek, ETF-ek, stb. Egy értékpapírszámla nyitása annyi idő, mintha egy új bankszámlát nyitnánk, nagyjából 15 percet vesz igénybe, bármelyik banknál vagy brókercégnél.

(Sok esetben már online is nyitható értékpapírszámla, így akár külföldi brókercéget is választhatunk.)

Ezután már meg is kezdhetjük a befektetést. Annyi pénzt tehetsz a számládra, és vehetsz is ki belőle, amennyit csak szeretnél, nem kell lekötnöd a pénzed egy részét sem hosszú távra. Szabadon vehetsz ki tehát pénzt, vagyis igen rugalmas megoldásról van szó.

Stratégiája válogatja, milyen gyakran adsz vagy veszel a számládon. Megteheted azt is, hogy csak évente egyszer nézel rá a számládra, és egyáltalán nem szükséges bármit is változtatnod rajta.

A közvélekedéssel ellentétben a befektetés nem egyenlő a kereskedéssel, sőt… a befektetés sokkal inkább türelemjáték, sem mint izgalmas tevékenység.

Az értékpapírszámla a unit-linked, tehát befektetési egységekhez kötött életbiztosítások olcsóbb alternatívája is. Véleményem szerint egy értékpapírszámla az esetek 99%-ában jobb megoldás lehet, mint megkötni egy drága befektetéses életbiztosítást.

De miként válassz a szolgáltatók között?

Hogyan válassz értékpapírszámlát?

Egy jó értékpapírszámlán keresztül gyakorlatilag bármibe be tudsz fektetni, ezáltal egy megfelelő kockázatú és hozamú portfóliót tudsz magadnak kialakítani. Akár egy cég részvényeit akarod megvenni, akár egy komplett piacot, vagy az arany, olaj, vagy az ingatlanok hozamából akarsz profitálni, értékpapírszámlán keresztül minderre alacsony költségek mellett van lehetőséged.

A befektetések világában elsődleges fontosságú, hogy alacsony költségek mellett tudj befektetni, hiszen a hozam és a kockázat mindig kéz a kézben jár. A magasabb hozamhoz magasabb kockázatot kell vállalnod, kivéve, ha csökkented a költségeidet.

Akkor tudsz a lehető legkönnyebben több pénzt kivenni a megtakarításodból, ha csökkented a költségeidet. Ez ingyen pénz, ami a zsebedben marad.

Mindemellett az is fontos, hogy megfelelő diverzifikációt érhess el, azaz kellő számú választék legyen elérhető az adott értékpapírszámla szolgáltatónál. Természetesen nem elhanyagolható a szolgáltató mérete és megbízhatósága sem. Célszerű a megtakarításaidat banki hátterű, vagy több országban jelenlevő, nagy méretű szolgáltatóhoz vinni.

A legfontosabb, hogy pontosan tisztában legyél a befektetésed és a brókercéged kockázataival.

Értékpapírszámla szempontjai

A következő szempontokat érdemes figyelembe venni, amikor brókercéget és értékpapírszámlát választasz:

- Az értékpapírszámla költségei

- Elérhető befektetések, befektetési alapok száma

- A befektetés költségei az adott pénzintézetnél

- A számlán keresztül elérhető szolgáltatások

- Mennyire biztonságos a cég háttere?

- Milyen befektetővédelmi garancia vonatkozik a pénzedre?

- Milyen tőzsdék, papírok érhetőek el az adott szolgáltatónál?

- Mennyire kezelhető az online felülete?

- Rendelkezik magyar nyelvű ügyfélszolgálattal? (ha fontos)

- Milyenek a visszajelzések a cégről, voltak büntetve korábban?

- Mennyire stabil a cég pénzügyi háttere?

Nem mindegy, melyik szolgáltatónál indítod el a számlád. Fontos ugyanis, hogy kellően széles választékot érhess el a lehetséges befektetések terén az illető banknál vagy brókercégnél. Hiába jók ugyanis az egyéb kondíciók, ha csak egy-két befektetés közül választhatsz, bizony erősen korlátozva lesznek a lehetőségeid.

Sok bankban például csak a saját befektetési alapjaikat ajánlják az ügyfeleknek, hiszen azokon az alapkezelési költség miatt extra nyereséget termel a bank. De ne dőlj be ennek! Egyáltalán nem biztos, hogy a bankod befektetési alapja a legjobb választás számodra.

Érdemes olyan szolgáltatót választanod, ahol nincs megkötve a kezed, mert később (ha másba szeretnél befektetni) eltranszferálni a befektetéseidet ismét plusz költséget fog jelenteni. Olyan számlával indulj, ami később is ki fogja tudni szolgálni az igényeidet!

Érdemes elolvasnod a befektetési szolgáltatókról szóló másik cikket is, ami inkább a brókereket és nem a számlákat hasonlítja össze: Brókerek összehasonlítása: így csináld!

Értékpapírszámlák tulajdonságai

Mielőtt belevetjük magunkat az értékpapírszámlák elemzésébe, érdemes tisztáznunk néhány fogalmat. Alább láthatod a legfontosabb tulajdonságokat, melyekhez adok rövidebb magyarázatot is.

Számlavezetési díj:

A brókercég által a számlavezetésért felszámított díj. Előre meghatározott időszakonként (havi, negyedéves, éves) fizetendő, és vagy fix összeg, vagy számlamérettől függő, százalékos költség. Ez a legkönnyebben átlátható költség, és általában nem túl nagy.

Kereskedési költség:

Bármilyen fajtájú értékpapír vételkor vagy eladáskor felmerülhet költség. Fontos szempont lehet a választáskor, érdemes megnézni, hogy akár vételkor, akár eladáskor kerül-e felszámításra ilyen költség, és ha igen, mekkora.

Gyakori trükk, hogy a vétel ingyenes, de az eladásnál kell fizetni. Általában egy százalékos költségről van szó, aminek vagy egy minimum díja is. A minimum költség meghatározhatja, hogy mekkora összeget érdemes egyszerre befektetni.

Ha például 0,3% de min. 7 EUR a költség, akkor 10 euró esetében is, és (7 EUR / 0,3% =) 2333,3 EUR esetében is 7 EUR költségünk lesz. Egyik esetben 70%-os költséget látunk, másikban 0,3%-osat. Ilyenkor érdemes lehet a havi rendszeres megtakarításokat „összevárni” és akár évente befektetni.

Inactivity fee:

Ha nem kereskedsz aktívan az értékpapírszámládon, akkor némely cég költséget számol fel, mivel nem tudnak kereskedési költséget levonni a számládról. Sok terméknél viszont nincsen ilyen költség. Szerencsére ma már az egyik legnépszerűbb bróker, az Interactive Brokers sem számít fel költséget, ha nem kereskedünk, megnyitva azt a passzívabb kisbefektetők számára is.

Kivétel / kiutalás költsége:

A pénz kivételének a költsége. Értékpapírszámlát azért nyitunk, mert egyszer majd le szeretnénk venni a pénzünket a számláról, vagy akár év közben is hozzá szeretnénk nyúlni a pénzünkhöz. Ez a költség is teljesen változó, vannak olyan cégek, ahol havonta egy kivételt ingyen is meg tudsz csinálni.

Devizaváltási spread:

Ha forintot akarsz befektetni, akkor alighanem váltanod kell majd devizák között. Ha amerikai piacon akarsz venni, akkor dollárra, európai piacon pedig euróra lesz szükséged. Itt jön képbe a devizaváltási spread.

A devizapiacon egy adott deviza árfolyamához ugyanis két ár tartozik egy adott pillanatban. Az egyik a vételi ár, melyen a befektető vásárolja meg a devizát, a másik az eladási ár, melyen a befektető eladhatja a devizát. A két ár közötti különbséget nevezzük devizaváltási spreadnek.

Ez kvázi egy „rejtett költség”, hiszen drágábban kell venned, mint amennyiért el tudod adni. Szolgáltatónként eltér, hogy milyen spreadet alkalmaznak. Sok esetben erről nem is kapunk előzetesen információt: ilyenkor érdemes megkérdezni az adott napi árfolyamokat, és kiszámolni, hány százaléknak felel meg a spread.

(Például az Erste esetében csak számlanyitást követően, a váltásnál dől el, milyen árfolyamot kapunk. Amikor megkérdeztem az ügyfélszolgálaton, mik lesznek az árfolyamok, nem tudtak pontosat mondani. Azt mondták, hogy nagyjából 3 forint eltérés van a piaci ártól. Ez elsőre kevésnek tűnik, de 300-as USD árfolyamnál ez 1%, ami egy 10 millió forintos befektetésnél 100.000 forint.

(Ezt én úgy úsztam meg, hogy a Revolut számlámról utaltam rögtön EUR-t vagy USD-t az Erste számlámra.)

Minimum számlaméret:

Több számlánál meghatároznak minimum számlaméretet, ez azt jelenti, hogy egy határösszeg felett tudod csak a számlát megnyitni. Ez a határösszeg cégenként változó, a magyar cégeknél jellemzően nincsen ilyen minimum, de külföldieknél van ahol 1000 euró, de van minimum 3000 eurós határértékű számla is.

Mivel ezek a tételek általában igen alacsonyak, a táblázatban nem szerepeltettem őket. De mielőtt nekilátsz számlát nyitni, azért nézz utána, nincs-e ilyen minimális számlanyitási feltétel. A hazai brókercégeknél egyébként a cikk írásakor nem volt ilyen követelmény.

Befektetővédelem:

A befektetőket védelem is biztosítja, hogy a cég, amin keresztül befektetnek, ne tudja ellopni, vagy elsikkasztani a pénzüket. A magyar piacon 100.000 eurós határig, tehát nagyjából 39 millió forintig véd a BEVA (Befektető-védelmi Alap).

A Magyar Nemzeti Bank (MNB) célja, hogy az értékpapír számlatulajdonosok a szolgáltatótól független módon ellenőrizni tudják a számlájuk egyenlegét, ezért létre is hoztak egy applikációt. Ezen az applikáción keresztül ellenőrizni tudod a számlád valódi egyenlegét, így hamar kiderül, ha nem azt látod a bróker felületén, ami a valóság.

Itt fontos megjegyezni, hogy egy amerikai cégre például a SIPC fog vonatkozni, ami 500.000 USD-ig véd.

Ezek a biztosítások nem vonatkoznak az értékpapírok árfolyamváltozására: ha a cég, aminek kölcsönadtál (kötvényét megvetted), vagy amibe befektettél (részvényét vetted meg), csődbe megy, akkor te elveszítheted a pénzed. Ez csak az ellen véd, ha csalás történne, és ellopnák az értékpapírjaidat. Erre azért ritkán látunk példát nagy cégek esetében.

TBSZ számla:

A tartós befektetési számla egy magyar, adókedvezményt biztosító számlatípus. Ha 3 évig nem nyúlsz a pénzedhez, akkor kedvezményesen kell csak kamatadót fizetned, ha 5 évig nem veszed ki, akkor pedig egyáltalán nem kell kamatadót fizetned.

Az értékpapírszámlák is nyithatóak TBSZ-ként, így elkerülhető a kamatadó. Ha nem vagy teljesen tisztában a TBSZ működésével, akkor feltétlen olvasd el ezt a cikket: A TBSZ számla működése.

Mivel TBSZ számlára csak a nyitás (naptári) évében lehet pénzt betenni (de éven belül akár többször is), ezért gyakran évente kell új TBSZ-t nyitni. Tartós befektetési számla nyitásánál vannak cégek, melyek minden egyes számlanyitás után költséget vonnak el. A jobb brókercégek azonban nem számolnak fel plusz költséget az új számla után.

Fontos: korábban elméletileg lehetséges volt külföldi brókercégnél nyitni TBSZ számlát, ez azonban egy 2020-as NAV-os állásfoglalás alapján mégsem működik.

Az új állásfoglalás szerint egy ilyen számla nem lesz TBSZ, csak ha a külföldi szolgáltató valódi, magyar szabályok szerinti TBSZ számlát hoz létre.

Ez jelenleg két külföldi szolgáltatónál elérhető. Az egyik az Interactive Brokers, a másik pedig a Lightyear.

„A magánszemélynek a külföldi befektetési szolgáltatóval kötött szerződésnek meg kell felelnie az Szja tv.-ben foglaltaknak. A külföldi befektetési szolgáltatónak a magánszemély adókötelezettségeinek jogszerű teljesítéséhez részleteiben kell ismernie a magyar szabályozást, így különösen azt, hogy a lekötési időszak megszűnésekor, a lekötés megszakításakor a befektetési szolgáltatónak lekötési hozamot kell megállapítania.”

Ennek az esélye igen kicsi. A TBSZ-szel kapcsolatos NAV válaszokat itt találod.

Egyéb „rejtett költségek”

Manapság sok bróker hirdeti magát ingyenesként, miközben a háttérben eladják az ügyfelek megbízásait azoknak a tőzsdéknek, akik a legtöbbet fizetnek ezért. Így valójában nem a legolcsóbb helyen teljesül az ügyfél megbízása, és a bróker ebből az árkülönbözetből kap jutalékot.

Ezért legyünk óvatosak az ingyenes, sokat hirdetett brókerekkel. Részletesen írtam erről itt: Miért vigyázz az ingyenes brókerekkel?

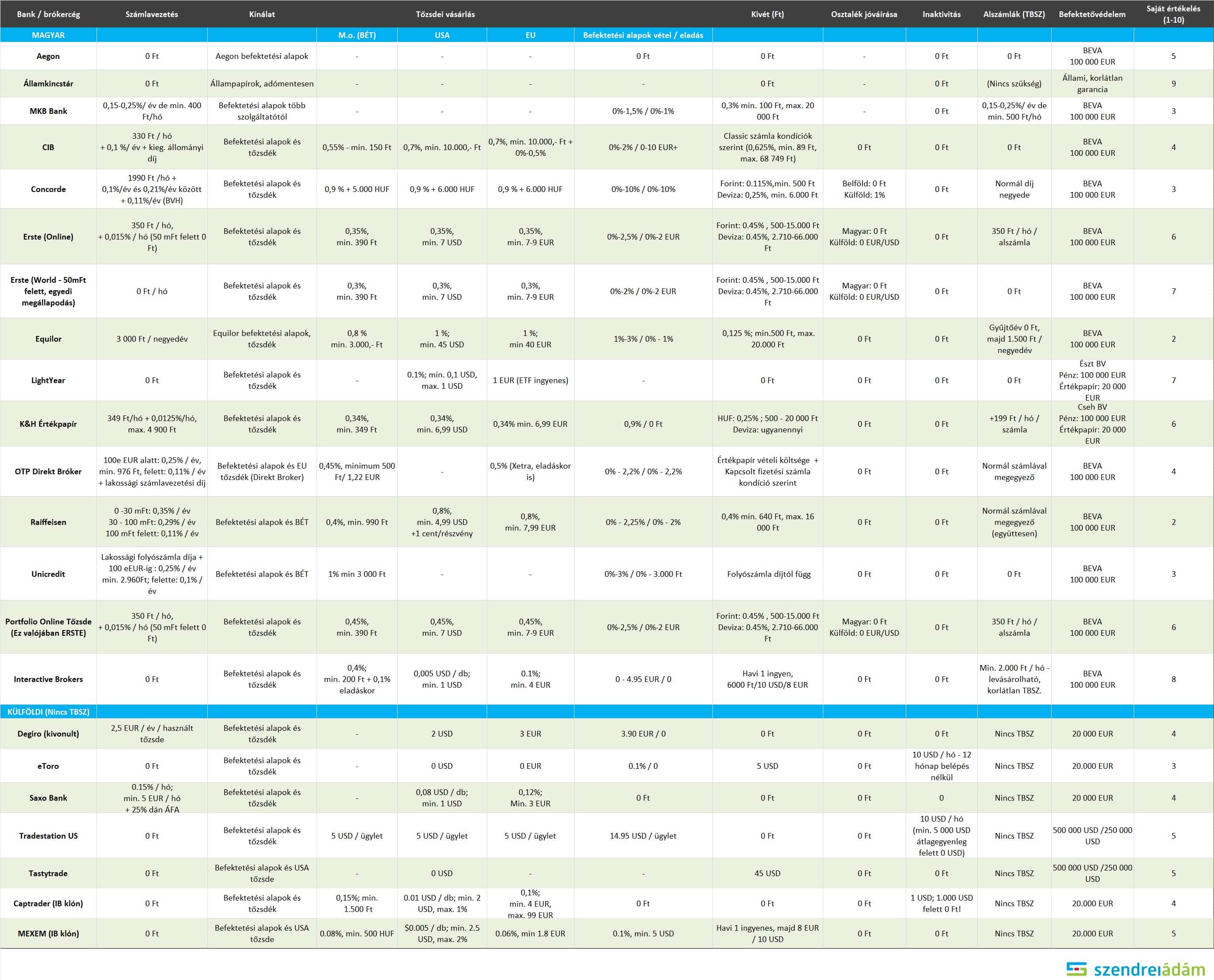

Értékpapírszámlák összehasonlítása

Az alábbi táblázatban a fenti tulajdonságok alapján készítettem egy összehasonlítást, alább pedig szövegesen is összefoglalom a fő tanulságokat.

A szemlézésnél igyekeztem a nagyobb magyar bankokat és brókereket betenni, illetve az általam ismert, híresebb külföldi cégeket.

Ettől függetlenül elképzelhető, hogy vannak adatok, melyek nem pontosak, igyekeztem körültekintő lenni, fel is hívtam egy csomó céget, de ha találsz hibát, kérlek, jelezd, és javítom!

Értékpapírszámlák és brókercégek összehasonlítása

(Klikk a képre a nagyításhoz! Frissítve: 2024.03.01.)

A képet ide kattintva is eléred! (vagy jobb klikk, mentés másként)

Magyarázat:

A befektetési alapok az aktívan kezelt alapokra vonatkoznak. Az ETF vásárlása tőzsdén történik, és a részvényekhez hasonló / azokkal megegyező árazáson fut. Ezeket az EU / USA / M.O oszlopok mutatják.

Az ingyenes, „újhullámos brókereket”, mint a Revolut, Robinhood és társai szándékosan nem tettem be a listába. Ezek árazása nem átlátható, erről itt írtam.

Amennyiben nem szeretnél adózni a befektetéseid után, és Magyarországon adózol, számodra alighanem érdemes a TBSZ számlát nyújtó, magyar cégek közül választani elsőként.

Természetesen, ha már túl sok pénzed áll mondjuk ezeknél a cégeknél, vagy nem szeretnél minden pénzt magyar brókereknél tartani, akkor ettől el lehet térni.

Lássuk először a magyar szolgáltatókat.

Melyik a legjobb magyar értékpapírszámla?

A táblázat utolsó sorában láthatod az én szubjektív pontozásomat, ami főként az eddigi tapasztalataimból, és a kondíciók átvizsgálása során látottakból fakad.

Az Államkincstári számla a legjobb, ha állampapírokat akarunk vásárolni, hiszen nem csak ingyen tudjuk megvenni ezeket, de tartani sem kerül pénzbe. Ráadásul nem kell a TBSZ számlával vesződni, mert adózni sem kell az állampapírok után.

Egy jó hosszú távú befektetési stratégia követésére a magyar brókercégek közül a K&H Értékpapír és az Erste értékpapírszámlája a legalkalmasabb, a külföldiek közül pedig az Interactive Brokers a legjobb.

(Arról, hogy miként érdemes szerintem befektetni, az Alapozó Tréningen tanítok részletesen.)

Ingyenes TBSZ / értékpapírszámla kalkulátor

Az alábbi kalkulátorba írd be a számlák adatait, amiket össze akarsz hasonlítani, és nézd meg, melyikkel jársz jobban!

A kalkulátort innen is letöltheted.

A legjobb számlákról röviden alább olvashatod a személyes véleményem.

Interactive Brokers (IB)

Az egyik legjobb bróker évek óta az Interactive Brokers.

Itt korábban volt egy úgynevezett „Inactivity Fee”, ami megdrágította a számlát, de ezt szerencsére már eltörölték.

Így ma már kis pénzzel, és kevés aktivitással is megérheti az IB-nél számlát nyitni.

Van egy teljesen ingyenes verziója is, az IB Light, ami hasonlóan működik, mint a Robinhood és társai, vagyis a megbízásainkat oda közvetítik, aki a legtöbbet fizet érte. (Ez egy nem átlátható költséget eredményez, ezért nem ajánlom.)

Az IB számlájáról, és hogy miként tudsz ETF-et venni rajta, itt láthatsz egy videót:

2023.09.28-án az IB bejelentette, hogy egybeolvasztja a magyar céget (Interactive Brokers Central Europe Zrt.) és az ír leányvállalatot, így a magyar ügyfelek is Írországból kerülnek kiszolgálásra. Emiatt a biztosítási összeg is változott, 20.000 EUR-ra, viszont sokan örülhetnek, hogy végre nem csak magyar cégek kínálnak TBSZ számlát. (Viszont a NAV-nál be kell jelenteni a számlanyitást!)

Régebben használtam az IB-t devizaváltásra is, de ma már nem enged „csak úgy” devizát váltani, csak ha az egy adott ügylethez kapcsolódik (pl. részvényvásárlás).

Az egyetlen szépséghibája, hogy a TBSZ minimum díja 2.000 Ft / hó, de ez „levásárolható”, és korlátlan számú TBSZ belefér. A kereskedési költségek csökkentik a fix díjat, valamint ha 5 év múlva már 5 db számlánk van, a minimális havidíj akkor is 2.000 Ft.

Egy 5 millió forintos állomány mellett, ha tervezünk 2-3 TBSZ számlát nyitni, akkor már valószínűleg az Interactive Brokers lesz a legjobb a számunkra.

Bővebben az Interactive Brokersről és a TBSZ számlájáról itt!

Lightyear bróker

Új piaci szereplő a Lightyear, amely 2024-ben indította el először nyilvánosan TBSZ számláját.

A Lightyear egy 2020-ban alapított észt brókercég, amely 2023-ban megjelent Magyarországon is.

Az ilyen életszakaszban lévő cégek elsődleges szempontja a növekedés. Minél több felhasználót kell gyűjteniük, minél gyorsabban, ezt a nyereségesség árán is akár.

A stratégia része, hogy néhány évig a cég rendkívül kedvező feltételeket nyújt, így az emberek elkezdik használni, és elterjed. Később, már néhány apró díj miatt nem fognak váltani, és megkezdődhet a profittermelés.

Ezzel nincs semmi gond, valószínűleg nem lesz nagyon drága később sem ez a bróker, de ne gondoljuk, hogy mindvégig minden ingyenes lesz.

A brókerek a nagy pénzt gyakran az ügyfélszámlán parkoltatott, de be nem fektetett pénzek után járó kamatokból szerzik. A Lightyear eleinte ebből is sokat visszapasszol, de később várhatóan ez is csökkenni fog.

A cég szabályozói oldalról rendben van, de az észt felügyelet alá tartozik, ami szükségessé teheti az idegennyelvű kommunikációt, ha baj van. (Ügyfélszolgálat sem biztos, hogy tud / tudni fog magyarul.)

A cégnek nincsen banki háttere, és nem is tőzsdén jegyzett, ami mindkettő előny lenne. A befektetéseinken biztosítás van csalás ellen: 20.000 EUR a nem amerikai és 500.000 USD az amerikai eszközökre.

K&H Értékpapír (Patria Finance)

Kis- vagy kezdő befektetőnek a magyar szolgáltatók közül jó megoldás lehet például a K&H Értékpapír.

Elfogadható számlavezetési díj mellett, viszonylag jó költségekkel működik. Mióta a KBC helyett K&H Értékpapírként működik, a felülete megváltozott, és nem olyan szép, mint volt.

Az továbbra sem változott, hogy a K&H Bank és a K&H Értékpapír (korábbi KBC) nem ugyanaz. A K&H Bankban is tudsz befektetni, de csak állampapírt és aktívan kezelt alapokat tudsz vásárolni. Ha ETF-ekbe szeretnél befektetni, akkor K&H Értékpapír számlára lesz szükséged.

De nem túl bonyolult, egy videón meg tudod nézni, hogyan kell használni:

Kezdőknek vagy a számítógépet nehezebben kezelőknek, akik 6 millió forint alatt terveznek befektetni, szívesen ajánlom.

A K&H értékpapír mögött álló Patria Finance a KBC csoport tagja, így ugyanaz a tőkeerős pénzügyi intézményrendszer áll mögötte, mint korábban a KBC esetében. Hátránya, hogy az értékpapírokon csak 20.000 euró a befektetővédelmi-alap a cseh biztosítás miatt.

A cseh vonatkozásnak van egy másik velejárója is: a cseh felügyeleti jogértelmezés lehetővé teszi, hogy USA ETF-ek is szerepeljenek a kínálatban. Ezek valamivel olcsóbbak lehetnek, mint az UCITS (azaz európai standardnek megfelelő) ETF-ek, azonban a Distributing (osztalékfizető) változatok ki vannak téve a kettős adóztatásnak.

Az állampapírok vételével vigyázni kell, olykor brutális árfolyamkülönbségeket tapasztalni a kincstári árfolyamjegyzéshez képest. (Akár 8-10%-os azonnali veszteséget is jelenthet!)

Erste és Portfolio Tőzsde

Az Erste Bank értékpapírszámlája és a Portfolio.hu online tőzsde szolgáltatása kvázi egy és ugyanaz.

Ezen a számlán rengeteg aktívan kezelt befektetési alap közül választhatunk, de elérjük a nagyobb tőzsdéket is. Részvény és ETF vásárlására is alkalmas, a költsége hasonló a KBC-hez.

Hátránya, hogy az osztalékok jóváírása pénzbe kerül, valamint látszólag kevesebb ETF érhető el, mint a KBC-nél. (Viszont elérhető forintban kibocsátott ETF, így NYESZ számlára is vehető!)

A felülete nem a legszebb: egy listából kell kiválasztanunk az eszközöket, amik nehezen átlátható tabulátoros megoldással vannak rendszerezve.

TIPP: A „Kedvencek” menüpontban találunk keresés funkciót. Ott keresve, kedvencekbe téve, talán könnyebb dolgunk van.

Egy videó a felületről:

Nagyobb ügyfélvagyon mellett lehetőségünk van egyedi ajánlatot kérni, ezt nevezik Erste World csomagnak. Így például elengedésre kerülhet a számlavezetési díj, és további kedvezményeket is kaphatunk.

A többi magyar értékpapírszámla

A többi cég mintha egy teljesen más célpiacra lőne, és csak a bankba betérő ügyfeleket akarnák minél jobban kiszipolyozni.

Értelmezhetetlenül magas és kusza költségstruktúrák és kevés elérhető termék jellemzi ezeket a legtöbb esetben.

A cél ezeknél a szolgáltatóknál inkább az aktívan kezelt alapok értékesítése és az azokon való minél nagyobb költségek felszámolása. Ne tévesszen meg, ha egy szolgáltató ezek közül olcsón ad egy befektetési alapot az a legtöbb esetben a saját alapja, ami után éves díjat kér.

Ez ilyenkor nem a számla költségében, hanem az alapkezelési díjban jelenik meg.

Melyik a legjobb értékpapírszámla külföldön?

Mivel Magyarország egy kis ország, a világ pedig nagy, nyilván sokkal több a külföldi cég, mint a hazai.

Ebből adódóan tényleg csak néhány céget emelek most ki, amik a legfelkapottabbak, legolcsóbbak, legjobbak, általánosságban.

Az mindenesetre a táblázatból is látszik, hogy ezek a cégek jelentősen olcsóbbak, mint a magyar társaik, és az elérhető termékek választéka is rendkívül széles. (A legtöbb befektetőnek szükségtelenül széles, a magyar brókerek kínálata is jellemzően elég.)

Amit nagyon meg kell nézni ezeknél a cégeknél, hogy milyen devizákban tudunk utalni nekik, és milyen devizákat tudunk tartani náluk.

Nem mindegyik fogad be forintot például, erről érdeklődj mielőtt számlát nyitsz!

(Azt remélem, nem kell mondanom, hogy ezek a cégek nem fognak magyar ügyfélszolgálattal rendelkezni!)

Tradestation US

Ezt a számlát akkor nyitottam, amikor az IB magyar lett. Mivel szeretném a vagyonom egy részét amerikai cégnél tartani, ahol 500.000 USD-ig van rajta SIPC biztosítás.

Ez is egy meglehetősen jó költségekkel rendelkező bróker, hátránya viszont, hogy nem lehet forintot tartani náluk.

A felülete sem annyira szép nekem, mint amit elvárnék, és főleg kereskedők használják, rájuk szabták. De befektetésre is alkalmas, és összességében elégedett vagyok vele.

Itt arra kell figyelni, hogy van Tradestation US és van Tradestation-International. A két cég más, és más lesz a biztosítás, ha nem a US-nél nyitsz számlát.

Én a TS US-nél nyitottam direkt, mert az 500 ezer dolláros biztosítást akartam és amerikai céget. Viszont hiába azt látod az US oldalán, hogy 0 USD lesz a részvényvásárlás, valójában ha nem amerikai lakhelyed van, akkor ugyanúgy az International költségei vonatkoznak majd rád.

A fő probléma a pénz váltása és átutalása: a legolcsóbb talán Wise.com vagy Revolut utalással pénzt (dollárt) tenni a számlára.

További külföldi brókerek

A többi brókerrel nincs tapasztalatom, de amennyire láttam, nekem tetszettek.

A MEXEM és a Captrader is egy IB klón, ami azt jelenti, hogy a szolgáltatás mögött ugyanúgy az IB áll.

Ezt azért fontos tudni, mert az nem diverzifikáció, ha van egy számlád az IB-nél, meg egy a MEXEM-nél, vagy több IB klónnál. Ezek kvázi az IB szolgáltatását adják tovább, saját felületen.

Az IB szoftverét, hátterét használják, de saját márkanév alatt adják el a számlát, egyedi díjstruktúrával.

Számomra fontos, hogy olyan cégnél legyen a pénzem, amit egy erős pénzügyi felügyelet vizsgál. Ezért én a Seychelle-szigeteken és Cipruson ellenőrzött cégeket nem annyira kedvelem.

Nézd meg jól, mielőtt döntesz…

Mint már az elején is említettem, az egyik legfontosabb dolog pénzügyi termékek esetében, hogy minél olcsóbb legyen, tehát minél kevesebb költséggel tudjunk gazdálkodni.

Sokkal könnyebb egy piackutatással kevesebb költségszerkezettel rendelkező megoldást találni, mint hosszútávon nagyobb hozamot eredményező befektetési stratégiát követni.

Amint láthatod, a költségek azonban egyáltalán nem könnyen átláthatóak. Vannak, ahol részvények darabszáma után fizetsz vásárláskor, van, ahol fix díjat fizetsz, és van, ahol csak százalékos arányban.

Egyszer az egyik szolgáltató lesz jobb, egyszer a másik. Különböző célokhoz és élethelyzetekhez különböző értékpapírszámla lesz a megfelelő.

Tehát, nincs olyan értékpapírszámla, ami mindenkinek a legjobb lenne. Viszont a legjobbak között már nincs is olyan lényegesen nagy különbség, legalább is, ha nem akarsz sokat kereskedni.

Ezek az értékpapírszámlák nagyon jó díjakat kínálnak, miközben elérhető rajtuk keresztül az USA és az EU piac is. Az egyetlen, és legnagyobb gond velük, hogy nem használhatók TBSZ számlaként.

A cikk nem ajánló, és nem tudok felelősséget vállalni, hogy minden adat pontos legyen. Mielőtt számlát nyitsz, nézd meg annak pontos feltételeit, és ellenőrizd a minimális számlanyitási díjat is!

Továbbá ajánlom a Brokerchooser.com weboldalt, ahol számos másik brókercéget is megismerhetsz. Vigyázz, mert egyes brókerektől jutalékot kaphatnak, nem feltétlenül választanék kizárólag az ő ajánlásuk alapján.

Mi van, ha nem Magyarországon élek / dolgozok?

Ma már, amíg a fejlett világról beszélünk, szinte teljesen mindegy, hogy ki, hol él.

Nekem is van például amerikai brókercégnél számlám, és egy német állampolgárnak is lehet magyar számlája.

Bárhonnan, bármilyen befektetési stratégiát meg lehet valósítani, és még csak azt sem lehet nagyon mondani, hogy másra lenne szüksége egy magyar embernek, mint egy hollandnak. (A biztonságos eszközök devizakockázata talán az egyetlen lényeges különbség.)

Nyithatsz számlát egy német cégnél, vagy amerikainál is, ha akarsz.

Főleg az EU-n belül gyakorlatilag nincs különbség a tekintetben, hogy milyen eszközökbe fektethetsz be.

Az EU-ban jelenleg nem engedélyezett amerikai kibocsátású ETF-eket vásárolni, csak az UCITS útlevéllel ellátott ETF-ek forgalmazhatóak. (De minden nagyobb ETF-nek van már UCITS verziója, így ez nem jelent gyakorlati akadályt.)

Természetesen az adózás más kérdés. Ha nem Magyarországon élsz vagy dolgozol, akkor kérdéses, hogy igénybe veheted-e a TBSZ számla adóelőnyét, erről érdemes adótanácsadóval egyeztetni. (Valószínűleg nem.)

Külföldön meglehetősen húzós adók szoktak lenni, így aki teheti, első körben valószínűleg jobban jár, ha magyar számlát nyit.

TBSZ számlával és ETF kombinációval egyébként az amerikai részvényeken elért hozam és osztalék után sem kell fizetni extra adót, még akkor sem, ha a kettős adózásról szóló egyezmény felmondásra kerül.

Nem vagyok adótanácsadó, és nem is akarok adózási kérdéseket megválaszolni, elég a sajátomat kibogozni. (Amit én is könyvelővel csinálok.)

De egy részletes cikket találsz a befektetések adózásáról, ami egy jó kiindulás lehet, itt: Befektetések adózása.

Összefoglalás

Nem létezik mindenki számára tökéletes értékpapírszámla, ez mindig az egyéni céloktól és szituációktól függ. A legfontosabb a saját céljaid konkrét meghatározása, és ehhez mérten a megfelelő számla kiválasztása, persze a legkedvezőbb költségek mellett.

Tehát a számla kiválasztása a befektetési stratégia kitalálása után kell, hogy jöjjön, amikor már pontosan tudod, mit is szeretnél vásárolni. Olyan számlát válassz, ahol a stratégiád alacsony költség mellett megvalósítható.

Figyelj a tervedre, ha minden évben TBSZ-t szeretnél nyitni, akkor ez milyen költségvonzatokkal járhat. A költségek persze idő közben is változhatnak, ezért nem árt olykor ránézni a számlánkra. Ezeket azonban előre nem láthatjuk, így a legjobb, amit tehetünk, hogy a jelenben igyekszünk olcsó, és megbízható céget választani.

Nem rossz megoldás egyébként akár több brókercég között sem megosztani a pénzt, így megóvhatjuk magunkat attól, hogy mindent rossz lóra teszünk.

Befektetéssel és brókercégekkel kapcsolatos kérdéseidre szívesen válaszolok a Pénzügyi Szabadság Alapozó Tréning utáni kérdezz-felelek blokkban.

(A kérdéseid 90%-ára a tréning alatt választ fogsz kapni, így csak a maradékot kell feltenned.)

Van tapasztalatod bármelyik brókercéggel? Írd meg, mit tapasztaltál, akár jó volt, akár rossz!

Nincs jobb, mint amikor konkrét ügyfélélmények alapján alkothatunk véleményt!

A Randommal maximálisan elégedettek az ügyfelei, jómagam is köztük vagyok, a forum.portfolio.hu-n van is egy topic, érdemes elolvasni. A Randi exe file a legjobb kereskedési felület, érdemes demoban kipróbálni.

A Random forgalma már hónapok óta veri a KBC-t a hazai piacon, amelyet egyébként a Random csapata alapított 1990-ben, tehát közel 30 éves tapasztalata van a Random Broker gárdájának.

Visszaélés nem valószínű h fog történni, az OTP Alapkezelő egyik igazgatósági tagja is tulajdonos a Randomnál, ahol minden tulajdonosnak komoly szakmai múltja van, továbbá az MNB-nél lekérdeztem az egyenlegem, mind a 15 féle részvényem megvan.

A 2015-ös visszaélésekkel kapcsolatban pedig kijelenthető, hogy ilyen esetben nem pénzbeli kárpótlásra van szükség, hanem arra h minden befektető kapja meg az értékpapírjait, hiszen ha vkinek van 100db OTP részvénye, annak azt kell megkapnia, nem pedig 100*9780Ft-ot, hiszen azok a papírok nem tűnhettek el, azokból korlátozott db szám van egy vállalat Saját tőkéjében, a vállalat tulajdonosainak a részvényeit kell visszakapnia, hiszen azok a Kelernél mindenképp megvannak. 2015 óta az MNB sokat szigorított, a BÉT jelenlegi szekciótagjai mind megbízhatóak, főleg a havi 10mrd feletti forgalmú brókercégek mindegyike megbízható, ezek között van a Random is, a DeGiro-nál is lehet kereskedni egyébként a BÉT-en, bár ők nem szekciótagok, valószínűleg a KBC-n v Randomon keresztül viszik ki a megbízást a BÉT-re,

Én idén kezdtem el részvényezni és mivel a folyószámlámhoz ingyen értékpapírszámla tartozik,éltem vele,bár nem a legjobb,mert OTP-s. Mindenesetre vettem néhány OTP részvényt 10000 alatt,hogy kipróbáljam. Utána Ádám tanácsára a KBC-re szavaztam és bejött.

Az államkincstárt a webkincstáron keresztül használom több, mint 6 éve. Korábban elöfordult, hogy valamiben bénáztak, de az is elhanyagolható volt. Viszont nemrég megújították a webes felületet, és beépítették azt, hogy egy bejelentkezéssel látom azokat a számlákat is, ahol meghatalmazott vagyok. Tökéletesen müködik. Sajnos banki kiutalásnál a tranzakciós illetéket levonják, de ezen kívül ingyenes. Van TBSZ is. Állampapírok teljes köre elérhetö.

Szinte minden magát hozzáértönek gondoló szaki javasolja kötvények tartását. Szerintem az ember portfóliójának kötvényben tartandó részére nincs jobb megoldás, mint az államkincstár.

Köszönjük az összehasonlítást!

Lakáshitel révén kb 15 éve lettem ERSTÉs ügyfél. Mindaddig, amíg nem fizettem vissza a lakáshitelt, az Erste csak a második bankom volt. Több, mint 10 éve használom a netbrókerüket is, ami szerintem nem rossz. Viszont kb a degiro megjelenése óta az Erstebróker komolyan felnyomta a számlavezetési díjat, így -ha nem is nagyon aktívan, de- elkezdtem keresni az alternatívákat. A fenti táblázat is mutatja, hogy az Erste messze nem verhetetlen, de elég jó ahhoz, hogy ne legyen könnyü otthagyni öket. Ami viszont számomra megkönnyíti azt, hogy idövel lelépjek tölük, az az, hogy mióta átvették a Citis számlákat, azóta fejöstehénnek nézik az embert. Ezt súlyosbítja, hogy gyakorlatilag bármilyen reklamációra alapos jogi mellébeszélés a válasz, aminek a lényege röviden az, hogy aláírtam és ezzel elfogadtam. Szóval még idén kikeresem, hogy melyik bank és melyik bróker legyen a utódjuk.

KBC-t és IB-t ismerösök ajánlották és jónak tüntek, de a fenti táblázat ebben megerösít. Köszi

Tavaly az Erstebankot leépítettem. Az Erstebrókert megtartottam, igaz kisebb egyenleggel. Csak BÉT-en forgalmazott cuccot tartok ott. Minden mást máshol. Idén lejár egy TBSZ-em, gondolkodom rajta, hogy meghosszabbítsam-e. Ha nem hosszabbítom, akkor valszeg az Erstebrókert is leépítem. Annak ellenére, hogy sokkal ügyfélbarátabbak, mint a bank és sokkal jobban reagálnak, elégszer néztek hülyének ahhoz, hogy ne ajánljam őket.

Degiro ócsó. Egyéb elönye, hogy magyar ügyfélszolgálata szinte mindig elsö csengetésre felveszi a telefont és nem kell automatával bíbelödni, hogy értelmes operátorhoz jussak. A srác többnyire tudja a választ. Ha mégsem, akkor megmondja, hogy utánajár és visszahív. És az úgy is lett eddig mindig.

Amit nem komálok náluk, az az, hogy az általad tartott részvényeket valami gyüjtöszámlán tartják, így az valahogy nem a te neveden van. Ebböl kifolyólag a náluk tartott részvényeim után soha nem kapok közgyülési meghívót. Ha ebböl és a questor ügyböl kombinálok, akkor akár náluk is eljátszható az amit a questor csinált és ami ellen az MNB által bevezetett központilag lekérdezhetö havi kivonat szerintem megfelelö védelmet nyújt.

TBSZ és DRIP bevezetésével sokat tudnának dobni a számla vonzerején.

Köszi szépen ezeket a hasznos visszajelzéseket! Szuper, hogy megosztottad!

Egy ideje már nincs magyar ügyfélszolgálat. Nekem nyelvtudás szempontjából közömbös, de az, hogy korábban a magyar csávó első csengetésre felvette nagyon jól esett. Mivel nem hívogatom őket, nem tudom, hogy az angol nyelvű ügyfélszolgálat milyen gyorsan érhető el.

A LYNX az IB egyik whitelabelje, egy az egyben az IB rendszereit használja, csak rárak egy jobb ügyfélszolgàlatot, meg nèmi plusz költsèget.

Ez igaz, de nincs a 10 dolláros inactivity fee, ha jól tudom. Vagy van?

„Egyszeri 5 millió forintos befektetés”

Itt hogy jött ki a Degiro ennyire magas költsége??

Elvileg az (egyik) legolcsóbbak….Tényleg érdekelne…KBC is veri…az furcsa…

Valóban. Meg fogom nézni, köszi h jelezted.

” A Degiro esetében nincs lehetőség több számlát nyitni, így nem lehet évenként TBSZ-t nyitni.”

ez sem igaz….ha most nyitsz egy adam18 szamlat

jövőre adam19-et

s lejelented nav felé….

voilá….kész is vagy, több számlád van, melyeket tbszként kezeled

Szia Zsolt!

Utánanéztem annak, amit írtál és igazad van. Ez alapján javítottam a számításokat és a cikket is.

Köszi szépen, hogy kiszúrtad és megírtad!

2020.01 hóban jött info a NAV-tól hogy külföldi szolgáltatóval nem lehet TBSZ-elni, és hogy az ügyfélszolijuk hiába mondja hogy befogadták és nincs további teendő, akkor is tbsz szerződést kell kötni.

Szia, Hasznos a táblázat, viszont találtam benne egy adatot, amit aktualizálni kellene. Az Erste már nem 5, hanem 15 Eurot vagy ennek megfelelő devizát von le a külföldi osztalék jóváírásáért, vagy a teljes osztalékot. Eddig is rablás volt, így még inkább az.

Köszönöm szépen!

Sziasztok,

LYNXnel miert kell social security numbert megadni? Ha jol ertem ez a Taj szam..

Szia Ádám!

Nem elérhető a letölthető kalkulátor, frissítenéd a linket?

Köszönöm,

Peti

Csatlakozom 🙂

Szia Ádám!

A kbc-nél nem elérhetö a bumix index. Kérésre szerinted beszereznék ha abba szeretnék fektetni?

Vagy meg tudnád esetleg mondani hol elérhetö?

Szia Ádám!

Nem vagyok jártas a dologban, de azt hiszem ki szeretném próbálni a napi kereskedést. Egyelőre nem nagy összegre gondoltam. pl. 200e. Ft-ra. Kb. ez az összeghatár ami nem fájna ha elbuknám.

Úgy tervezem, hogy befizetem ezt az összeget, majd megnézem pl. a 4IG-et, megveszem reggel 9h-kor aztán ha emelkedik annyit, hogy 2e. Ft nyereségem legyen akkor eladnám.Ha nem emelkedne akkor nem adnám el, csak akkor ha nyereségesen tudom eladni. (Bár ez a logika nagyon egyszerű, nem tudom mennyire kivitelezhető?)

Azt hiszem tőled hallottam, hogy hosszú távon ez a kereskedési forma hozama nem veri meg a hosszú távú befektetést, de most fiatalon ebben látok fantáziát. Mellette az ÁK-nál van TBSZ-en PMÁK.

Bár nem teljesen értem, hogy a RC. esetében a 0,2% min.:200Ft egy ilyen összegnél 400Ft. Ezt az összeget vételnél és eladásnál is felszámítják?

Erre a célra megfelelő lenne a Random Capital?

Válaszod előre is Köszönöm!

Üdv, Gyuri

Szia Gyuri!

A Randomnál vételnél és eladásnál is felszámolják ezt a díjat.

„Technikai daytrade megbízások teljesítésének díja RANDI, Netboon vagy Mobil alkalmazásokon keresztül (a vételi-, eladási megbízások után külön-külön felszámítandó díj): 0,1% min. 199 Ft.” Illetve:

Prompt piaci megbízások teljesítésének díja RANDI, Netboon vagy Mobil alkalmazásokon keresztül (a vételi-,eladási megbízások után külön-külön felszámítandó díj): 0,2%, min. 199Ft

A KBC-nél „megbízásonként” kell fizetni a díjat. A vétel és az eladás is külön megbízás, ezért mindkettőre felszámolják a jutalékot.

Az Equilornál szintén. Szerintem mindenütt ez a szokásos gyakorlat. Ahol másképp van, az ritkaság és kiderül a kondíciókból.

Kapcsolatba léptem a Lynx-szel (international, nem a .nl) 2019 márciusában, itt egy rövid összefoglaló az egy-két hetes levelezgetésünk fontosabb részeiről:

1. csak WIRE és SEPA utaláson keresztül fogadnak devizát, Transferwise-on és Revolut-on keresztül nem, nincs is tervben, hogy ezeket elfogadják. (nem tudom, hogy miért, ezt nem kérdeztem meg, talán az lehet a háttérben, hogy inkább nálunk válts…). Váltás díja 0,0004, de minimum 4 USD vagy 4 EUR).

2. van magyar számlaszámuk, ahova lehet utalni, elfogadnak HUF-ot direktben (ezt meg majd átváltod náluk, amibe kereskedni szeretnél)

3. lehet nálunk több számlád ugyanahhoz a névhez (ha TBSZ-esíteni akarsz), de legalább 3000 EUR (vagy ennek megfelelő másik deviza) összeg kell egy számla nyitásához. Értelemszerűen, ahány számla, annyiszor 3000 EUR.

Aki ETF-ekben gondolkodik, érdemes egy pillantást vetnie a Degiro jutalékmentes ETF-jeire és megnézni a jutalékmentes vásárlás feltételeit:

https://www.degiro.hu/data/pdf/hu/jutalek-mentes-ETF-lista.pdf

Remélem tudtam plusz infoval szolgálni.

Sziasztok. Megtudná valaki mondani hogy melyik broker cégnél elérhetö a bumix?

Köszönöm: János

Szia János, a Random Capital-nél elérhető, most néztem meg az applikációjukban. Üdv!

a captrader-nél a táblázatodban 0,001 USD/db van írva, a weboldalukon viszont 1 cent/db.

Hol van ez a letölthető kalkulátor? Nem találom a linkjét a leírásban. Vagy maga a táblázatot, a kalkulátor?

A kalkulátort idő közben kivettem, mert túl sok idő volt folyamatosan frissíteni. A táblázat van helyette. Remélem megfelel.

Közben találtam egy excelt az oldaladon, amit le is töltöttem. De akkor ez már nem jó? Tudnám én ez módosítani a legfrissebb adatokkal? Egyenlőre még nem igazodok el rajt, de rajta vagyok…

Az már nem aktuális, és nem érdemes vergődni vele.

Szia Ádám,

érdemes lenne kipótolni a listát a Hold Alapforgalmazó értékpapírszámlájával is ahol a saját befektetési alapjaik érhetőek el. Az aktuális kondíciós listájuk alapján, az Aegonhoz hasonlóan, minden ingyenes (kivéve persze az alapok éves folyó költsége): https://alapforgalmazo.hu/KONDICIOS_LISTA_Online_ugyfelek_reszere_190620_melleklettel_V1.pdf

Így aki Hold (Concorde) befektetési jegyeket szeretne venni annak ez egy remek megoldás lehet. Van TBSZ is.

És persze köszönöm a cikket, nagyon hasznos.

Szia Ádám,

Mostanában nagyon nyomja az eToro a hirdetéseit közösségi platformokon. Mi a véleményed róluk? Utána nézésem alapján elég alacsony költségekkel működik.

Erre én is kíváncsi lennék.

Üdv: Martin

Sziasztok,

Ez engem is érdekelne. Alapból pesszimista vagyok, ha valamit nagyon nyomatnak, és a Tudástár csoportban is visszakerestem, senki nem szólt mellette, amikor szóba került. A neten mindenfélét írnak róla, az egyik legnagyobb aggodalom hagyományosan a biztonság volt, de manapság már alighanem stabil cégről van szó, jó ügyfélszolgálattal, tehát ezeket a korai gyengeségeket úgy látszik, leküzdötték.

Aktívan tanulom Ádám befektetési tananyagait, és az az érzésem, hogy az eToro nagyszerű választás lehet kezdőknek, de megfelelően kell a portfóliót kezelni. Tehát érdemes lehet 5-10 olyan befektetőt másolni, akiknek kedvező a kockázati besorolása, stabilan pozitív profitot hoznak, és akiknek kellően más az egyéni portfóliója. Így nem egyetlen egy befektetőt másolsz, hanem 5-10-et, így nagymértékben lecsökkenthető az egyéni kockázat. Ezt csinálnám én, ha most elkezdenék eTorózni. De egyelőre nem teszem, mert még a befektetési tananyagok terén van hova fejlődnöm, és még szeretnék szakértői válaszokat hallani arról, hogy érdemes-e egyáltalán az eToróval bármit kezdeni.

Sziasztok,

Harmadik éve van etoro számlám. Nem volt velük eddig semmi gondom. Google-on rákerestem, elvileg biztonságosnak mondható.

A deposit növelésnél paypal-on keresztül fizetem be a pénzt. Azonnal megjelenik az etoro számlámon. A kiutalásnál viszont több helyen is olvastam, hogy rendesen elhúzzák, és 5 USD-be kerül összegtől függetlenül (én még csak befele raktam a pénzt eddig).

Előnye, hogy könnyen átlátható, egyszerű kezelni. Hátránya, pl profiknak lehet, hogy a grafikonok nem pontosak és nem tudod a „végtelelnségig” visszanézni őket.

A profil másolással csak óvatosan. Én is csináltam az etoron és egy másik platformon is. Összességében több pénzt vesztettem, mint nyertem. Én nem másolok senkit, saját startégiát építettem és úgylátszik eddig, hogy az működik.

A másolásnál azt vettem észre, hogy amikor egy nagy befektetőt másoltam, a befektető nagyon kicsi árréssel kereskedett, azonban a rendszernek van egy kis késése. Ez a késés miatt én már nem nyertem, hanem vesztettem pénzt, mert közben változott az ár. Ezt azóta lehet kiküszöbölték.

Lehetőség van előre összeállított portfolioba is befektetni, azonban ehez nagyobb tőke kell. Ha nincs elég tőkéd, akkor megnézheted, hogy mik vannak egy-egy előre összeállított portfolioban és abból kiszürni ami neked érdekes lehet. Így manuálisan magadtól tudsz venni kissebb összegben is részvényket.

Remélem tudtam segíteni.

Szeretnék, értékpapírszámlát nyitni és jobban szétszorni a pénzt.

Szia Ádám,

A CIB nél 0,7% és 10,000 Ft a minimum díj. A táblázatodban 1000 Ft szerepel.

Bocs, kezdő kérdés. Ha most választok egy értékpapír számlát, de később egy másik jobban tetszik. Tudok részvényeket továbbítani egyik érékpapír számláról a másikra, vagy mindent el kell adni az első számlán ahhoz, hogy a másodikon befektessek?

Szia, jó kérdés: lehet transzferálni a legtöbb esetben, de kérdéses, hogy mit fogad be az új bróker. Illetve költsége is van, ezt a számla kondíciókban fogod megtalálni. Nekem az a tapasztalatom, hogy drága a váltás.

Szia, Kiemelted hogy RandomCapitalnal 0,2% a díj vételnél és eladásnál is. Hogy néz ki ez más esetben, például KBC-nél? Ott nem számolják fel a 0,3%-ot vételnél és eladásnál is ?

Szia, Általában csak vételnél van díj, KBC díját megtalálod egyszerűen így:

https://www.google.com/search?q=kbc+d%C3%ADjak&oq=kbc+d%C3%ADjak&aqs=chrome.0.69i59j0j69i59j69i60.4487j0j7&sourceid=chrome&ie=UTF-8

Szia Ádám,

Az ERSTE-vel kapcsolatban lenne az a kérdésem, hogy az ERSTE Trade aktíválás estén érhetőek el csak az ETF-ek nagy számban, ennek viszont ahogy írtad van egy 350Ft+0,01%/hó ami nincs maximalizálva. Jól értem, hogy a TBSZ-re megvásárolt ETF értékek (illetve a fennálló összeg amiből tudok még vásárolni) ezeknek az együttes összegének a 0,01%-át ki kell fizetni havont a bank-nak a 350Ft felett (ha igaz akkor nagyobb összegnél, hosszabb befektetéshez ez nem a legjobb választás…)? Köszi előre is a választ!

Szia, jól érted. Én nem ajánlom az Erstét, sok rossz tapasztalatom volt velük ügyfélként, és nem is olcsó. Nem teljesen tudom, milyen trade szolgáltatást lehet aktiválni, de szerintem nem sok ETF érhető el, és normális keresőjük sincs.

Az ERSTE Webbróker egészen elképesztően rosszul működik, egy Random Capitalhez avgy egy KBC Equitas-hoz viszonyítva. Kész rémálom.

Szia Ádám,

Azt szeretném kérdezni, hogy kezdő befektetőnek melyiket ajánlanád, a KBC-t, vagy a Random Capital-t? Már majdnem a KBC mellett döntöttem a megbízhatóbb háttér, és a modernebb felület miatt, viszont a Google Reviews és a Facebook vélemények is elég rosszak a cégről az utóbbi időben (a Randomról viszont épp ellenkezőleg, gyanúsan jók az értékelések, többek között ennek a cikknek az első kommenjei között is). Többek között panaszkodnak arra, hogy a WebBróker felület rosszul működik. Ezt meg tudod erősíteni?

Egyébként hosszútávon ETF-ben szeretnék befektetni, a napi kereskedés annyira nem izgat.

Előre is köszönöm!

Egy kérdést elfelejtettem feltenni: a KBC-nél lehetséges online intézni a dolgokat? Ez fontos lenne, mert nem a fővárosban lakom.

Szia! Nekem mindkettőnél van számlám. KBC könnyebben kezelhető, megbízhatóbb cég talán, de drágább. A Randomot meg kell szokni, de olcsóbb, és kisebb cég. Mindkét ügyfélszolgálattal elégedett vagyok. Problémám nem volt velük, bár nem is vagyok túl aktív befektető. Nehéz egyértelmű győztest hirdetni, inkább preferencia. Szerintem lehet online számlát nyitni, de ezt a honlapjukon megtalálod. ETF-ek mindkettőnél elérhetők: az elérhető eszközök listája szintén megtalálható mindkettő honlapján.

(Ha választani kellene, én magam részéről most Randomot mondanám, KBC árai sokat emelkedtek.)

Szia Adam!

Miert van kiemelve a Random Capitalnal, hogy eladasnal es vetelnel is felszamoljak a dijat? Interactive Brokers is igy csinalja, illetve szerintem masok is.

Szia Ádám!

Azt szeretnem kerdezni, hogy ha a befogadoi nyilatkozattal viszek egy letezo TBSZ szamlat az egyik szolgaltatotomtol a masik szolgalatomhoz, akkor is esedekes lesz a „Kivétel / kiutalás költsége” (azaz ki kell-e azt a koltseget fizetni?) vagy pedig mivl ilyenkor csak technikailag mozog a szamla egyik szolgaltatotol a masikhoz, ezert ilyenkor nem kell „Kivétel / kiutalás költsége”-et fizetni, mivel ilyenkor a penz lenyegeben nem lesz kiveve/kiutalva, hiszen tovabbra is a TBSZ konstrukcion belul marad, csak eppen egy masik szolgaltatonal? – ( Sajnos mar van evek ota az egyik brokernel TBSZ szamlam, ahol draga a kivetel/kiutalas koltsege, ezert aktualis a kerdesem ).

Elore is koszonom!

Szia!

A pénz utalási és értékpapír-transzfer díjak a bankok közötti mozgásokra vonatkoznak.

Mivel egy másik bankba viszed át a TBSZ-en levő értékeidet, ezért felszámolják a kondíciókban szereplő díjakat.

Vannak értékpapírkezelők, akik a pofátlanságot súroló módon élnek ezzel. Pl. a KBC az új TBSZ-ek fix díjainak bevezetésekor 5000-ről 10000 forintra emelte a transzfer díjat (értékpapírfajtánként és számlánként).

2018-ban pedig a forint átutalás %-os díját emelte ötszörösre (0,05-ről 0,25-re).

Ha az ügyfélnek élő pozíciói vannak, ezek ellen az áremelésekkel szemben nem sokat lehet tenni. Hiába voltak a szerződéskötéskor a feltételek kedvezőek, az ember vagy ott ragad az értékpapírkezelőnél vagy fizeti ezeket a megemelt díjakat.

Csak egy megoldás van: sokat kell nyerni és akkor nem fájnak annyira. 🙂

Szia Ádám!

Sziasztok!

Úgy gondolkodom,hogy havonta egy adott összeg befizetésével vennék osztalékos részvényeket (USA és nemzetközi) és számomra érdekes IPO részvényeket. Segítenél,hogy hogyan lenne érdemes elindulni? TBSZ akkor így nem játszik mert havonta növelem és osztalékot visszaforgatom.

Erste(portfolio) tradernél vagyok most. Érdemes eladni az ott levő részvényeim és venni az újonnan kiszemelt brokercégemnél vagy át lehet vezetni?

Jó lehet nekem a RandomCapital vagy megfelelőb az IB szerinted?

Köszönöm előre!

Szia Viktor!

Az instrumentum keresőben tudod megnézni, hogy a Random Capitalnál milyen ETF-ek kaphatóak: randomcapital.hu/ik

A részvények átvitelével kapcsolatban a költségeket kellene mérlegelned. Az ERSTÉ-nél a tranzakciós díj 5000 Ft értékpapíronként. (Nem darabra, hanem egy-egy ISIN szám.)

A Randomnál a fogadás ingyenes, de mivel a Random a BATS-on kereskedik, az eladáshoz valószínűleg át kell vinni erre a piacra. (Tavalyi állapot.) Ez 12 000 Ft. (Erre kérdezz rá a Random ügyfélszolgálatán.)

Ezekkel a költségekkel szemben áll az eladási díj és a készpénz átvitelének költsége. Esetleg még a plusz vételi díj.

Használhatsz vegyes stratégiát is: pl. A kisebb részvénycsomagokat eladod, a pénzt átviszed és ezentúl csak a Randomnál fizetsz be.

A nagyobb csomagok eladásával pedig vársz, amíg a befektetési célod teljesül.

Az IB-val kapcsolatban nem tudok mit mondani. A vétel/eladás biztosan olcsóbb, mint a Randomnál, de ha náluk akarsz kereskedni, akkor legalább annyira kell tudnod angolul, hogy elolvasd a kondícióikat. Az IB-nek vannak másodlagos értékesítői, azokat is érdemes megnézni.

Köszönöm!

Azt írtam,hogy a tbsz nem jatszik ,mert csak egy evig lehet rápakolni pénzt,de aztan leesett,hogy evente tudok nyitni… ezzel kapcsolatban,a kérdésem,az lenne,hogy az osztalék késöbb hova kerül? Az nem számit befizetésnek a tbsz-re?

Minden haszon, ami a TBSZ papírjaiból keletkezik -így az osztalék is- a TBSZ-en marad. És természetesen újra befektethető.

Egyébként azért is érdemes TBSZ-en tartani az osztalékfizető részvényeket (vagy ETF-eket), hogy eladáskor az árfolyamnövekedésük is adómentes legyen.

Az osztalékok újrabefektetésénél problémás lehet, hogy a gyüjtőév után nem lehet azokat kiegészíteni.

Pl. ha 10.000 USD-nyi részvény 2%-os osztalékot fizet, az csak 200 USD. A Randomnál a minimumdíj 2 USD. Ezért az ujrabefektetés jutaléka 1% lesz.

Ha a részvénycsomag el van aprózva, akkor még rosszabb a helyzet. Akkor még össze is kell várni az osztalékokat.

De lehet úgy is nézni, hogy 2 USD abszolut értékben nem nagy pénz. És emiatt nem érdemes ezzel törődni.

A CapTraderen és a TradestationGlobalon keresztül is elérhető a Magyar tőzsde. Az Interactive Brokers rendszerét használja mindkettő, ezért az IB a mérvadó.

Egy elírást találtam az „Értékpapírszámla szempontjai” bekezdésben.

„befejetővédelmi”

Köszönöm, javítottam!

Az „értékpapírszámlák tulajdonságai”-n belül a „befektetővédelem:”-nél az applikációra mutató link már nem él! (404 Page not found)

Az új link:

https://eszlaweb.mnb.hu/Lekerdezo

Köszi Ádám a sok infót. Nagyon hasznos!

“Mivel TBSZ számlára csak évente egyszer lehet pénzt betenni, ezért gyakran évente kell új TBSZ-t nyitni. Tartós befektetési számla nyitásánál vannak cégek, melyek minden egyes számlanyitás után költséget vonnak el.”

Nem csak egyszer lehet, gyűjtő évben(tehát első év) ahányszor csak akarsz.

Köszi az észrevételt, valóban nem jól fogalmaztam, javítottam.

A Random Capital oldalán ez olvasható! A MIFID II. szabályozás miatt USA ETF-kel nem lehet kereskedni már egy ideje. Csak a korábban USA ETF-et vásárló ügyfeleknek van lehetősége kizárólag eladásra megbízást adni. Ha ETF-ekkel szeretne kereskedni, válasszon az európai piacon elérhető termékek közül.

Ezen a linken tudjátok megnézni ezeket az EU irányelveknek is megfelelő passzív S&P 500 ETF indexalapokat melyek elérhetők az EU-s kisbefektetők számára is : https://www.justetf.com/en/find-etf.html?assetClass=class-equity&index=S%2526P%2B500%25C2%25AE&sortField=ter&sortOrder=asc&groupField=none&tab=overview

hogy aktuálisan milyen EU-konform ETF-ek állnak rendelkezésre az S&P 500 index követésére.

Pl..

A Vanguard S&P 500 UCITS ETF ISIN IE00B3XXRP09

Az ISIN-kód alapján egyértelműen beazonosítható a termék, egyébként VUSD azonosítóval meg is találtam az Interactive Brokers felületén.

Ha az osztalékokat inkább visszaforgatnád, és szeretnéd megúszni a rájuk kivetett adót, akkor pedig erre az ETF-re lehet érdemes ránézned:

iShares Core S&P 500 UCITS ETF (Acc)

ISIN IE00B5BMR087

Ezt CSSPX azonosítóval találtam meg az Interactive Brokers felületén.

Hogy a Random Capital elérhetővé teszi e ezeket a termékeket, azt nem tudom, de utána járok. Illetve ha valakinek van számlája, az meg is nézhetné és persze megköszönném ha ide leírná az észrevételeit.

Ha nem az Interactive Brokers a számlavezetőd, ezeket az ETF-eket akkor is el kell tudnod érni, csak vedd fel a szolgáltatóddal a kapcsolatot, és kérd!

https://randomcapital.hu/ik Ezen a linken nem találtam meg a Vanguard S&P 500 UCITS ETF -t a randomnál.

Viszont kérhető, és elbírálják a felvételét!

A másik ETF az meglett SXR8 Ticker alatt , ISIN azonosítója: IE00B5BMR087

Remélem tudtam segíteni mert TBSZ -en ezekkel hosszútávon kamatadó mentesen,nagyon klassz eredményeket lehetett realizálni! Ingyenes számlavezetéssel és Inactivity fee mellett !

Teszteld le ennek segítségével az általad összerakott részvény portfóliódat!

https://www.portfoliovisualizer.com/backtest-portfolio

Remélem tudtam kicsit segíteni!

üdv..

Köszönöm, hasznos volt, mivel alacsony költségű ETF vásárlásán gondolkodom, de nem igazán tudtam merre kellene elindulni. Vanguardot kerestem egyébként.

A Random Capitalnál osztalékfizetésnek van költsége az adón kívül?

Osztalékot kapni szerintem nem kerül pénzbe.

Captrader vagy Interactive Brokers a jobb ha euró alapon szeretnék befektetni? Vagy esetleg Flatex.de ?

Szia Ádám ! Van értékpapírszámlám az OTP-nél. A felmerülő költségről kérdeznélek, ha jól kalkulálok, 100000 forint befektetésnek 5 évre 15200 ft a költsége ?

Itt kalkuláltam https://www.otpbank.hu/portal/hu/Megtakaritas/Ertekpapir/MIFID/Kalkulator

És a másik, TBSZ-t már nem lehet nyitni 2021-től, mi van helyette ?

Köszönöm, üdvözlettel Csabi.

Szia Csaba! Bocsi de nem tudom mindenkinek egyesével kiszámolni a költségeit. Ha nem tudod magad kiszámolni az azt jelenti, hogy nem érted, hogy miként működik a számla, akkor javaslom előbb járj utána. Szerintem lehet nyitni TBSZ-t, az OTP honlapján legalább is ez van.

Sziasztok, cégként hol érdemes számlát nyitni? Köszi!

Sziasztok!

Honkongi tőzsde melyik brókercégnél elérhető?

Egy olyan kérdésem lenne, hogy ha csak TBSz-t szeretnék nyitni azt is megtehetem a KBC-nél? (az alap számlavezetési díjat is felszámolják vagy csak a TBSz-t) köszi az infót.

Szerintem a tbsz-hez a sima számla is kell. De kbc ügyfélszolgálat megmondja.

Két helyesbítés a Captraderrel kapcsolatban: USA tőzsde náluk nem 0,1 cent min. 2 dollár, hanem 1 cent min. 2 dollár. Másrészt a Magyar tőzsde elérhető náluk 0,15% min. 1500 HUF költséggel.

Üdvözlök mindenkit !

Segítsetek nekem. 50 milliót kellene befektetnem. Mi a véleményetek a Concorde zrt-ről. Tbsz ?

Köszönöm!

Szia Ádám!

Kezdő befektetőként amerikai részvényeket szeretnék vásárolni,- kb 1-2 millio forint értékben -és tartani hosszu távra 5-10 évre-,TBSZ-t nyitnék hozzá az adómentesség miatt. Ebben az esetben osztalékfizető részvények szoba sem jöhetnek,amennyiben a cél a nyereség adómentessége? Melyik brokert választanád a helyemben TBSZ nyitására,ahol amerikai részvényeket lehet vásárolni, és alacsonyak a dijak? Köszönöm szépen elöre is a válaszod!

Szia Imre! A TBSZ számlán adómentes az osztalék, ami alól a witholding tax a kivétel, amit a külföldi ország von el. (USA esetén 15%) Látatlanban nem tudom megmondani, hogy melyik bróker a legjobb számodra. Random, KBC, Erste általában, ami szóba jöhet. TBSZ számlán 5 év után adómentes az árfolyamnyereség is, nem számít, mekkora.

Szia Imre!

Ádámnak címzett hozzászólásodat olvasva – mivel szintén kezdő befektetőként hasonlóakban gondolkodom, mint Te – esetleg tudnál számomra adni egy privát elérhetőséget? Szívesen meghallgatnám, hogy milyen irányban sikerült elindulnod, mik az eddigi tapasztalataid. Előre is köszönöm! Üdvözlettel, Tamás

Tisztelt Ádám!

Köszönöm a nagyon sok jó tanácsot,folyamatosan tanulom a kapott anyagokat! Nagyon-nagyon hasznos,érthető, és én boldogan tanulom.

A táblázatot tabletten és telefonon sem látom,mert nemtudom kiélesíteni,pedig nagyon érdekelne,mert lassan belevágnék,ha már rendelkezem a megfelelő tudással.Nem lehetne másképp feltenni?Köszönöm szépen!

Tisztelt Katalin! Köszönöm, hogy jelezted, elvileg most már kattintható, kérlek próbáld meg, ha rákattintasz nagyban megjelenik. Ha így sem működik akkor esetleg próbáld meg lementeni és telefonról megnyitni.

Sziasztok!

A cikk fényében gondoltam kipróbálom a Degiro-t.

Áttanulmányoztam mindent, majd a számla nyitása így kezdődött:

We are re-evaluating our strategy regarding our services in the Hungarian market. For now, we have decided to stop on-boarding new clients. Our apologies for the inconvenience.

Ennek fényében más választás lesz…

Ez nekem is új! Köszi az infót! 🙂

Szia Ádám!

A hírekben olvasható, hogy az Erste Befektetési Zrt. megvásárolta a Random Capitalt. Ez mennyire befolyásolja a cikkben leírt kisebb bizonytalanságot a RC-al szemben?

Kezdő befektető vagyok és brókercéget keresek. Sokat segítene a véleményed.

Köszi előre is!

Javítja szerintem, hiszen nagyobb háttere lesz. A kérdés, hogy a költségekre lesz-e hatása. A hivatalos kommunikációs szerint nem, de erre nem vennék mérget. Drága valószínűleg azért nem lesz. Egyelőre továbbra is jónak tartom a Randomot.

Az összehasonlító táblázatban a CIB díjszabás EU és USA megbízás minimuma nem 1000 hanem 10000 ft tranzakcióként.

Az IB-nél megszűnt az inactivity fee! 🙂

Szia Adam!

En leginkabb kulfoldi oldalakat olvasok angolul, igy angolul tudom mit keresek az itthoni magyar piacon, de sajnos kicsit bezavarodtam.

S&P 500 es mas index fundokba fektetnek be, ahogy latom UK ben es USAban vannak olyan adomentes TBSZ (ott mashogy hivjak) szamlak amikre folyamatosan tudnak betenni. Szoval nem csak az elso evben.

Na, van e ilyen itthon? Vagy jol ki van ez itthon talalva, nehogy mar jol jarjunk.

Csak meg akarom venni ezeket az index fundokat ( talan itthon ezeket hivjak ETF nek? nem biztos) es utanna elfelejteni, fel evente ranezni. Tehat nem akarok egy Admiral Market accountot felugyelni ahol minuszba mehet az egesz cucc.

Csak a TBSZ van ami 5 ev utan adomentes? Semmi mas? Es a 2021 ben indotott szamlahoz csak egy evig adogathatom a penzt , utanna ujat kell inditani es elorol kezdodik az uj szamla epitgetese? (ennek a sracnak a videojat figyeltem, UK ban 20 ezer fontot adhatnak hozza evente az adomentes szamlakhoz : https://www.youtube.com/watch?v=MgI6iquuuzA)

Varom valaszod, koszonom

Barbara

Szerintem teljesen normális a világban, hogy a jövedelmek után adózni kell, ez nem itthoni találmány. Nem azért adózunk, hogy szivassanak minket, hanem mert ebből tartjuk fent az államot és a társadalmunkat ellátó közintézményeket. (Ezt jó lenne itthon is elfogadni.) Az index fund az magyarul index alap. Az ETF meg itthon és külföldön is ETF. Ez jogilag két külön dolog, de nagyon hasonlóak. Ma a legtöbb passzív, olcsó alap ETF formájában működik, itthon ezeket tudod könnyen megvenni. Külföldön is adózni kell a nyereség után (szinte mindenhol), erre lehetnek kivételek, ahogy itthon is vannak, pl a nyugdíjcélú megtakarítások. Az adómentességnek mindig van valami feltétele, és ez országonként változik. Hiába találsz egy angol számlatípust, ami adókedvezményt ad bizonyos angol embereknek, te azt nem tudod igénybe venni, ha Magyarországon adózol. Itthon adómentesek: a TBSZ számla (ami szerintem az egyik legnagyvonalúbb számlatípus talán a világon), a nyugdíjbiztosítás (amit nem ajánlok), önkéntes pénztár (nincs ETF), és a NYESZ (ezen lehet ETF-et is venni, de csak forintosat). Ha TBSZ számlázni akarsz – amit szerintem érdemes – akkor évente kell újat nyitni, ha minden évben teszel rá pénzt, ahogy írod is. KBC, Random Capital, Erste ami szerintem itthon vállalható bróker és van TBSZ.

Én még nagyon új vagyok ezen a téren, korábban a Revoluttal próbálkoztam, de ugye külföldi tőzsdénél az szja miatt igencsak megcsappan a nyereség. A magyar tőzsdénél mi a helyzet, ha mondjuk egy OTP-n kezdek el tőzsdézni, ott alapból levonják nekem ezeket a költségeket, vagy itt is mehetnék a könyvelőhöz, mikor adóbevallást kell csinálni? Én egyetemista vagyok, csak kis potom pénzeket szeretnék berakosgatni, hogyha megspórolok egy kört a kocsmában, hogy úgy érezzem, a jövőmért teszem, de azért mégsem a matrac alá dugom, viszont nem is akarom egy helyen tartani, hogyha nem tetszik végül valamelyik cég alakulása, hogy elkerülhessem az adózást. Viszont a könyvelői díj közel annyi lenne, mint a nyereségem egy évben. Szóval megéri nekem egyáltalán tőzsdézni, a magyar értékpapírszámlánál kell nekem az adóbevallással foglalkozni?

Az adóbevallást te is meg tudod csinálni, nem kell hozzá könyvelő. Egy Google keresés és legalább megtanulod. TBSz számlával még egyszerűbb, akkor nincs adó.

Szia Ádám!

Jelenleg csak az OTP-nél van lakossági folyószámlám. Ezért logikusnak tűnne ott nyitni értékpapír számlát is. Ráadásul arra kizárólag csak OTP Abszolút Hozam Alapok befektetési jegyeiből vásárolnék, De ahogy néztem, a számlán tartott állomány után elég magas a számlavezetési díj.

Van értelme máshol nyitni értékpapír számlát? Abban az esetben ugyanis az OTP-s számla és egy másik pénzintézet között kellene oda-vissza utalni a pénzt. Pedig a költségeken kellene takarékoskodni, mert az mindig teljesen biztos, a hozam pedig mindig bizonytalan.

Válaszodat előre is köszönöm, üdv: Józsi

Szia! Nehéz erre mit mondani. Az OTP bankszámla alapból nem olcsó. Az abszolút hozamú alap megint elég drága. A legkevesebb az utalási költség lenne. Én az egész koncepciót átgondolnám.

Sziasztok!

Jól látom hogy a Random Capitálnál elérhetőek az ETF-ek és a befektetési alapok is?

A táblázatban úgy látom hogy csak a Tőzsdék vannak feltűntetve mint elérhető eszközök de az RC (Random Capital) honlapján pedig azt látom hogy ETF és Bef alapok is elérhetőek. https://randomcapital.hu/termekeink

Köszi!

Igen, köszi. Az ETF-ek tőzsdén kereskedett alapok, tehát ahol tőzsdét látsz, ott van ETF és részvény. A hagyományos, aktívan kezelt befektetési alap van külön.

Szia Ádám!

Nyilván tudod Te is, hogy változnak a feltételek a Random Capital-nél, vagyis ERSTE veszi át az ügyfeleket, drágul, bejönnek eddig nem meglévő költségek.

Tervezed frissíted majd a szuper összehasonlító táblázatod? Mindig ide jövök vissza, ha új brókert keresek, most megint aktuális lehet sajnos…

Szia, Igen frissíteni fogom, ha kint van az új díjjegyzék. Addig is én az Erste árait venném alapul. Ha minden igaz, nemsokára lehet Interactive TBSZ. Az jelentősen módosítaná a képet.

Ezt láttad-e már?

https://www.erstemarket.hu/oldalak/eih-rc-egyesules-reszletei#modal-12

Itt egy felugró ablaknak kellene jönnie, benne a díjakkal, díjváltozásokkal

> https://randomcapital.hu/uploads/PDF/uzletszabalyzat/kondicios_lista_20220901.pdf

> https://www.ersteinvestment.hu/static/befrt/download/Onl_dijjegyz_20220901.pdf

> https://www.ersteinvestment.hu/static/befrt/download/Uzleti_dijjegyzek_20220901_tc.pdf

Ezekre gondolsz esetleg, mint új díjjegyzékek?

Köszi, igen. Igyekszem frissíteni amint aktuális.

Kedves Ádám!

Bónusz magyar állampapírt szeretnék vásárolni.

Olvasom, hogy értékpapírszámlát kell nyitnom.

Hol érdemes ezt megtennem, ahol nincs költség?

Az értékpapír számlára történő befizetés történhet pénztári befizetés által?

Szerintem az Államkincstárnál érdemes, mert ott minden ingyen van. Be lehet fizetni készpénzt is.

Üdv. Ádám! Az utóbbi időszakban próbálok informálódni a TBSZ-ek iránt. A kérdésem az lenne, hogy a Kincstár kizárólag forint és euró pénzösszeget, illetve az általa forgalmazott állampapírok tekintetében fogad TBSZ áthelyezést? Ebben az esetben az amerikai tőzsdén lekötött állománnyal mi történik az ötéves időszak végén?

Szia József! Szuper, örülök! Én úgy tudom, hogy igen, tehát részvényeket nem fogad be. De a kérdést nem teljesen értem: ha másik szolgáltatónál van TBSZ számlád, arról nem fogod tudni szerintem áttranszferálni az amerikai részvényeket. Ha az eredeti szolgáltatónál hagyod, akkor az 5 év lejárta után átkerül sima értékpapírszámlára, vagy folytathatod is a TBSZ-t. Vagy el is adhatod őket, és akkor a pénzt át tudod transzferálni.

Üdv,

Gondolom igy van, de szeretnek kérni egy megerősítést; ha vhol csak tbsz számlát tartok pénzt, akkor az ott lévő összeg után kell fizetnem a számlavezetési díjat és a tbsz számla utáni díjat is? Például 100M (wtf, részvény stb) után tbsz számlán a KBC-nél kell fizetnem 4900/ho+199/év forintot?

Az állománydíjat és a számlavezetési díjat is fizetni kell. Azt, hogy a TBSZ külön számlának minősül-e, (tehát a számlavezetés TBSZ számlánként újra és újra felmerül) a kondíciós lista tartalmazza.

Sziasztok!

KBC Equitas-hoz tudna vki küldeni ajánlói linket. (30.000 HUF mindekettőnknek)

pekormos kukac freemail pont hu -ra kérem küldje el.

Köszönöm!

Péter

Szia Péter!

Itt az enyém 🙂

https://www.kbcequitas.hu/eloregisztracio/?utm_source=webbroker&utm_medium=ajanlo&utm_campaign_code=ajanlo&campaign_code=adams2

Köszi! Ádám

KBC akcióra link:

https://www.kbcequitas.hu/eloregisztracio/?utm_source=webbroker&utm_medium=ajanlo&utm_campaign_code=ajanlo&campaign_code=sandors3

köszönöm!

Szia Ádám!

Bármelyik K&H fiókban lehet KBC-s TBSZ számlát nyitni?

https://www.kbcequitas.hu/ugyfeltamogatas/tudastar/hogyan-tudok-szamlat-nyitni

Köszi a gyors választ!

Még azt szeretném megkérdezni, hogy a KBC-nél folyószámla nélkül is lehet e TBSZ számlát nyitni?

A KBC szerintem nem vezet folyószámlát, tehát igen.

Szia Ádám!

Miért „Jobb” TBSZ-re venni részvényeket, mint sima értékpapír számlára?

Balázs

Szia! Az adóelőny miatt: TBSZ-en nem kell „kamatadót” fizetni a hozam után.

Szia! Szeretném megkérdezni, hogy ha külföldi brókercégnél nyitunk értékpapírszámlát (meglévő TBSZ mellé), az nagyobb biztonságban van a média által felkapott „elveszik a megtakarításunkat” hírekkel szemben? Jogilag arra is ráteheti a kezét az állam? Hogy is van ez? Köszi a segítséget!

Jogilag úgy veheti el a megtakarításod, ahogy a házad. A kettő „jogilag” ugyanaz: magántulajdon. Lesz-e olyan diktatúra még itt, hogy az állam rákényszerítse a polgáraira, hogy odaadják a vagyonukat. Nem tudom. Egy fokkal nehezebb a külföldi vagyon elkobzása. Ettől azért elég távol vagyunk, kétlem, hogy ez lenne az irány.

Szia Ádám,

a befektetővédelemmel kapcsolatban lenne egy kérdésem. Azt írod, hogy az csak csalás ellen véd, ha ellopnák a papírjaidat.

Mi történik akkor, ha a cég, ahol az értékpapírszámlámat vezetem, csődbe megy? Mivel a részvényeknek én vagyok a tulajdonosa, és ők „csak” a számlámat vezetik, nekem nem tűnik logikusnak, ha így buknám a számlán lévő részvényeimet.

Azért izgat ez a kérdés, mert Mo-n jelenleg a KBC-n és az Erste-n kívül nem látok reális értékpapírszámla opciót, ha a TBSZ előnyeit szeretném kihasználni. Viszont ha a fentiek miatt mégiscsak kellene aggódnom, akkor elvileg max. 120 ezer eurónyi megtakarításban gondolkodhatnék ezzel a két céggel, ami hosszú távon nem biztos hogy elég.

Köszi a segítséget!

Elvileg a cég csődjének nincs köze az értékpapírjaidhoz, hiszen azok nincsenek a cég tulajdonában. Azok egy letétkezelőnél vannak. Egy nagyobb vagyon esetén szerintem el kell engedni a BEVA-t.

Szia Ádám,

Kezdő befektetőként egy olyan kérdésem lenne, hogy miért érdemes egy KBC számla nyitása, hogy ha már egyből nyithatok egy Interactive Brokers számlát jobb feltételekkel? Mind díjban, illetve részvények választékából is kedvezőbb lehet. Az állampapír vételt pedig a kincstáron keresztül intézném.

A TBSZ ismertető videóban említetted, hogy külföldi esetben is megoldható, de akkor nekem kell a NAV felé bejelentenem. Ez még mindig egy járható opció?

Köszönöm

Szia! A külföldi TBSZ-szel kapcsolatban én úgy tudom, hogy nem megoldható. Van, aki szerint igen, de a NAV adott ki állásfoglalást, én úgy értelmezem, hogy nem. Ezért KBC és nem IB.

Szia Ádám!

Szuper a cikk és a táblázat is, én is próbáltam magamtól utána nézni a számomra lehetséges opcióknak.

Ekkor vettem észre, hogy írsz az OTP-nél egy fix 2706 Ft/hó költséget az értékpapírszámlához, azonban én ilyet nem találtam a kondícióknál: https://www.otpbank.hu/static/portal/sw/file/Ertekpapir_H_20221228.pdf

Az OTP alapvetően nekem meglepően jó ajánlatnak tűnik. Bár 0,35% a KBC/Erste megbízási költsége jelenleg az OTP 0,5%-ával szemben, de mivel a célom hosszútávú tartása a megvásárolt ETF-eknek, így ez elenyészőnek tűnik az OTP éves 0.22%-os számlavezetési díjához képest, a KBC-s havi 199+0,0125%-hoz és az Erstés havi 350+0,01%-hoz képest. (1M Ft-tal számoltam, nyilván a 0.15%-os megbízási különbség az egyre jelentősebb nagyobb összegeknél) Viszont senki sem ajánlja soha az OTP-t fórumokon, szóval csak lehet itt valami… 🙂

Nem szeretném benézni, így tudnál nekem segíteni, hogy az az igen jelentős 2706 Ft/hó a táblázatban honnan jött OTP-nél?

Előre is köszi!

Megvan, az OTP direkt bróker szolgáltatásra pluszban elő kell fizetni… 😀

Szia Balázs!

Végülis sikerült az OTP-nél számlát nyitnod? Ha igen megosztanád velünk, hogy pontosan mi is jelenleg a kültsége?

Előre is köszönöm.

Szia Ádám,

Esetleg tudod, hogy az USA adóegyezmény 2024-es megszünésekor a külföldi online brokerek mit fognak kezdeni magyar ügyfelekkel?

Kizárják őket, levonják a forrásadót egyből USA részvények kereskedésekor, vagy más módon?

Van ötleted hogyan lehet forrásadólevonás nélkül amerikai részvényekkel kereskedni majd 2024–től?

Köszönöm előre is.

Kedves Ádám!

Tegyük fel, hogy két magyar brókernél van 100.000-100.000 eurónyi befektetésem. ( összesen 200. 000 Euró. )Akkor a BEVA a 200.000. eurómat védi, vagy csak a 100.000 -et? Köszönöm előre is.

Akkor 200,000 EUR.

Szia Ádám!

A összehasonlító táblázatban az Interactive Brokers EU-s tőzsdevásárlási díját frissíteni kellene.

A 0,2% / min. 10 EUR a balti államok tőzsdéire vonatkozik.

Az EU-s tőzsdéken (Ausztria, Belgium, Hollandia, Németország, Franciaország, Olaszország, Spanyolország) egységesen 0,1% / min. 4 EUR költséggel lehet megbízásokat adni.

Köszi szépen, frissítem!

Frissült is, köszönöm!

Sziasztok! Én még kezdő befektető vagyok, annál is kezdőbb. 😅 Igazából még csak tanulom. Szóval elnézést kérek, ha túl primitív, vagy más számára nevetséges kérdést teszek fel! Az államkincstárnál van olyan állampapír, mely 16%-os kamatot ígér. Ez túl csábítóan hangzik. Mi lehet a buktató?

Jó a Prémium Állampapír. A hivatalos infláció + 1,5% hozamot tud. Rövid / középtávra jó választás.

Nagyon szépen köszönöm a válaszod!

Szia Ádám!

Nekem csak dematerializált részvény tárolására kellene minimális költségű értékpapír számlát nyitni. Nem szeretnék befektetéssel foglalkozni, kereskedni. Erre vonatkozóan nem találtam információt az oldaladon. Mit javasolsz erre a célra?

Akkor a számlavezetési díj alapján érdemes választani. Ha TBSZ számlát akarsz, hogy ne kelljen adózni, akkor KBC vagy Erste a két legkézenfekvőbb.

Kedves Ádám!

Van arra mód, hogy a Revoluton tartott USA részvényt áthelyezzem TBSZ számlára? ( Erste vagy valamelyik másik magyar szolgáltatóhoz?

Eladod, elutalod, megveszed szerintem.

Szia Ádám!

Azt olvastam, hogy júli 3-ától van TBSZ számla Interactive Brokersnél. KBC-nél akartam nyitni, de akkor innentől kezdve az IB-nél érdemes leginkább számlát nyitni? Az USA-MO adóegyezmény megszűnése érinti valamilyen formában ezt vagy az Interactive Brokers kvázi magyarnak számít a budapesti telephely miatt, így nem kell duplán adózni a részvénypapírok adásvétele után?

Érdemes lehet az IB-t preferálni ebben az esetben a KBC-vel szemben. Az USA adóegyezmény ugyanúgy érinti, ahogy a KBC-t és minden más brókert is.

Szia Ádám!

Utólag is köszi a cikket, nekem anno segített az elindulásban. Én akkor a KBC-t választottam, mely jól kezelhető, átlátható felületével szerintem ideális választás kezdőknek, tőzsdével ismerkedőknek. Így, hogy mos már az IB-nél is lehet TBSZ-t nyitni, jövő évtől részben ott tervezem a folytatást.

Üdv

Engem az érdekelne, hogy ha egyben akarnék betenni nagyobb összeget Tbsz-re (15-20mFt), és ott akarnám felejteni sok évre, akkor melyik lenne a nyerő választás? Kbc és IB között vacillálok.

Amit tőzsdére szánnék, az egyelőre ennyi lenne.

Mindkettő jó. A KBC kicsit drágább, de jobb az ügyfélszolgálat és magyar a felület.

Szia Ádám! Az hogy a KBC átkerült a cseh Patria Finance-hez jelent szerinted bármilyen komolyabb változást?

Egyelőre nem sokban, a weboldal más lesz, a dijstruktúra is, de minimálisan: https://www.khertekpapir.hu/dijjegyzek

Kedves Ádám!

Érdekelne a véleményed, most, hogy a KBC-t átveszi a K&H, vannak kétségeim. Most azt a hírt hallottam, hogy a TDT pozíció teljesen megszűnik a magyar piacon náluk. Ez számomra nem jó, mert a BÉT-n leginkább napizok.

Tudsz ajánlani másik magyar szolgáltatót? Az RC utána az Erstés számlát megszüntettem, mert nem volt szimpatikus.

Van az OTP-nek is, arról nem írtál, az milyen? És az IB amiről sok jót mondanak, van magyar nyelvű felülete és lehet vele a BÉT-en is kereskedni?

Amúgy borzasztó, hogy ezt csinálják és kis hazánkban nincs egy normális jó platformmal rendelkező szolgáltató.

Van fent egy videó milyen lesz a WebBroker helyett, hát… jó kezdetleges. Imádom a KBC Webbrokerét jól átlátható, egyszerű, persze anno inkább az RC-t használtam, de csak a verhetetlen díjai meg a TLONG TSHORT pozik miatt. Régi szép idők…

Egyszerűen érthetetlen, hogy van egy jó felület, azt miért nem vehetik át?

Köszi a segítséget!

Szia! Én nem tradelek, ebben nem vagyok képben.

Szerintem az IB lesz a legjobb neked, de nincs magyar felület / ügyfélszolgálat: https://szendreiadam.hu/befektetes/interactive-brokers-tbsz-ertekpapirszamla/

OTP szerintem gagyi / drága és nincs USA tőzsde ha jól tudom: https://www.otpbank.hu/portal/hu/Megtakaritas/Ertekpapir/Reszveny