A gazdagság titka elsősorban nem az ügyes befektetés, hanem az a szemléletváltás, amelynek segítségével a befektetéseid, megtakarításaid és a költési szokásaid hosszú távon is jó pályára állítható. A megfelelő hozzáállással igenis megteremtheted azt a szabad, független és boldog életstílust, amelyet már gyermekként is megálmodtál magadnak.

Először is szögezzük le, hogy a gazdagságról szóló vágy nem bűn, a kérdés az, hogyan jutsz el oda, és miként éled meg, ha beteljesül. Sokan már gyermekként is álmodozunk arról, hogy a vagyonunknak köszönhetően olyan házat, életteret és életstílust tudunk kialakítani, ami minden igényünket kielégíti.

A felnőttkorral azonban gyakran elveszítjük ezeket a vágyálmainkat, mondván, hogy úgysem tudunk elég pénzt összehozni ehhez. Az igazság azonban az, hogy ez csak rajtad múlik, hogy ne a napi apróságokra vagy fölös költésekre menjen el a pénzed, és tegyél is meg mindent a bevételeid fokozásához.

A gazdagság titka

A gazdagság titkos receptje csupán egyetlen mondatból áll. Ha ezt megfogadod, és kitartóan eleget teszel neki, akkor már csak idő kérdése, hogy jelentős vagyont halmozz fel.

Íme a recept:

Költs kevesebbet, mint amennyit keresel, és a különbséget fektesd be bölcsen.

Ezt olvasva talán elsőre a homlokodra csapsz, hogy megint csak lózungokat találtál egy cikkben. Pedig pont az egyszerűség adja a dolog velejét, de egyúttal a nehézségét is.

Könnyű ugyanis rálegyinteni erre a mondatra, hogy „ezt mindenki tudja”, a többség azonban pont ennek az egyszerű tételnek nem tesz eleget, és ezzel le is mond a vagyonépítésről. Ők jellemzően, ha nagyobb összeghez jutnak, el is költik azt, vagy épp túlzottan rohannak, és azon kezdenek agyalni: mibe kellene befektetni?

Nekik rossz hírünk van!

Teljesen mindegy, hogy mibe fektetsz 1-5-10 millió forintot addig, amíg a hozzáállásod, a szemléleted nincs rendben.

Nézzünk egy példát, amikor van 1.000.000 forintod, amit be szeretnél fektetni. Elkezded keresni, megkérdezel minket, hogy mibe lenne érdemes forgatni ezt a tőkét, hogy legalább egy 4 százalékos infláció feletti hozamot hozzon neked.

A kockázat és a hozam mindig kéz a kézben jár, így nincsenek mesébe illő hozamú, de egyben biztonságos befektetések. Alapvetően az infláció feletti 1-2 százalékos hozam még biztonságosnak mondható, 4-5 százalék pluszért azonban már komoly kockázatot kell vállalnod, míg a 7-8 százalékra csak 5-10 éves távon és magas kockázat mellett tarthatsz számot.

Maradjunk tehát a 4 százalékos hozamnál, ami az egymillió forintodra éves szinten 40.000 forintot hoz. Ezt az összeget úgyis elő tudod teremteni, ha havi 3.333 forintot félreteszel, ez a megtakarítás pedig még annyi kockázattal sem jár, mint az iménti befektetés. Hát miért ne döntenél a két megoldás közül amellett, amely nulla kockázattal hozza ugyanazt az eredményt?

Nem a pénzhiány a gond!

Sokan azt gondolják, hogy ha lenne pár millió forintjuk, vagy valamekkora összeggel többet keresnének, az megoldaná minden problémájukat, és ettől kezdve minden rendben lenne velük. Oké, ez olyan hatalmas összegeknél igaz lehet, mint egy pár milliárdos lottónyeremény. De az esetek többségében valamekkora plusz pénz még közel sem jelent megoldást, maximum tüneti kezelést.

Ha a hónap végén azon gondolkozol, hogy miből intézd a bevásárlást, vagy épp hogy nincs elegendő vésztartalékod, hogy új hűtőt vegyél a rossz régi helyett, akkor nagy bajban vagy. A baj viszont nem pusztán a pénzhiány, ezek csak tünetek, amelyek egy mélyebb problémáról árulkodnak.

A pénztelenség és az adósság ugyanis a felfogásodból következik. Emiatt vannak ennyire sokan azok, akiknek állandó jellegű pénzügyi problémái vannak, újra és újra adósságokat halmoznak fel. Ők rendre külső hatásokban keresik a problémát és a megoldást, pedig valójában magukban kell keresniük ezeket. Ők akármennyi pénzt kapnak másoktól, előbb-utóbb ugyanazokba a problémákba futnak bele. Amíg nem változtat az illető a felfogásán, minden marad a régiben.

Ugyanígy az átlagemberekből lett milliomosok: a lottónyertesek, fiatalon sztárrá lett énekesek, sportolók – róluk számtalanszor olvashatsz, hogyan élték fel a mesés vagyonukat úgy, hogy a végén csak adósság maradt belőle.

A pénzügyi tudatlanság egy mentális probléma, amelynek tünetei a következők:

- megtakarítások hiánya,

- hónapról hónapra élés,

- hitelek,

- bizonytalanság,

- stressz.

Az igazi gazdagsághoz önfegyelem és türelem kell, hogy a fenti öt tényezőt minél inkább ki tudd iktatni az életedből.

A probléma az életvitelben, a napi rutinban van. A vagyonépítő emberek nem költenek felesleges dolgokra, a pénzügyi céljaikra fókuszálják a figyelmüket, és ennek megfelelően élik az életüket. Ez a tudatos költésről és pénzkezelésről szól.

Az a helyzet, hogy sajnos a többségnek fogalma sincs, mire mennyi pénz költ el, legfeljebb nagybani benyomásaik, saccaik vannak erről. A személyes tanácsadások során rengetegszer hallottunk olyan válaszokat, hogy az illető nem tud még havi 20.000 forintot sem félretenni.

Mikor megnéztük közösen, hogy vajon mi lehet ennek az oka, kiderült, hogy minden reggel a pékségben kezdi a napot (500 Ft), délelőtt bedob egy 450 forintos kávét, ebédelni 2.000 forintért jár egy közeli étterembe, és délután eszik még egy 600 forintos kekszet is.

Ehhez képest kalkuláljunk egy átlagosnak mondható órabért: mondjuk keres valaki 200.000 forintot havonta. Ezt elosztjuk 4 héttel, 5 munkanappal és 8 munkaórával. Ez 1.250 Ft / óra. Ebből jön le a fenti reggeli, kv, ebéd és így tovább, ami összesen 3.550 Ft. Vagyis minden nap 3 órát csak azért dolgozik, hogy meglegyen az ebéd és a reggeli, meg valami nasi.

És akkor még nem beszéltünk a rezsiről, a szórakozásról, a háztartás egyéb költségeiről és az előremutató dolgokról.

Ezt érhetnéd el havi 20.000 forintos megtakarítással

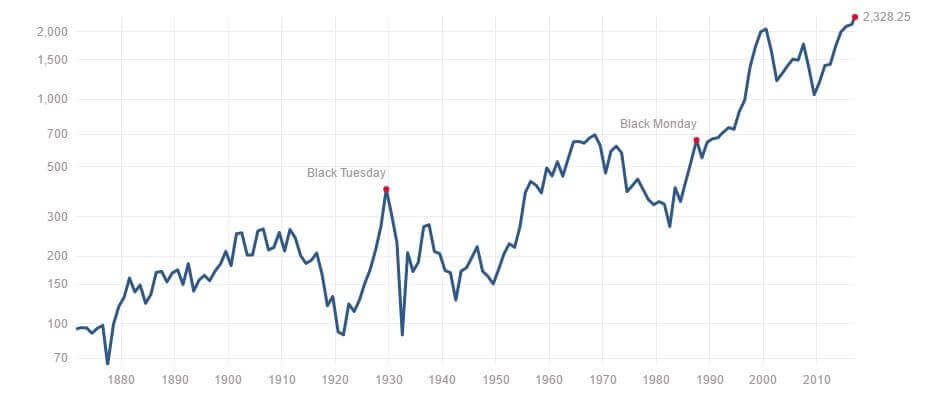

Maradva a fenti számoknál nézzük meg, mit érhetne el az emberünk, ha meghúzná a költségeit, és havi 20.000 forintot félretenne, amelyet be is fektetne, illetve mi lenne ugyanígy 100.000 forintnál. A példában nem foglalkozunk a befektetésekkel, csak az amerikai részvénypiacba fektetünk.

Inflációval korrigált S&P500 amerikai részvényindex

A részvénypiac múltbeli adataiból kiindulva ezzel körülbelül évi 7 százalékos hozammal számolhatsz dollárban. Ezzel a hozammal 20 év alatt havi 20.000 forintból körülbelül 10.527.642 forintod lesz, míg havi 100.000 forintból 52.638.212 forintot gyűjthetnél össze. Ez az összeg már elég jelentős ahhoz, hogy azt felelősen kezelve szabad, független életet építhess fel magadnak.

Nem a fizetéseden múlik…

Ennek ellenére kevesen tesznek félre rendszeresen még azok közül is, akiknek lenne rá módjuk. Magyarországon átlagosan mindössze 16 148 forintot tesz félre valaki havonta. Ezzel Magyarország a régióban még mindig csak Romániát és Szerbiát előzi meg. A kutatás szerint ráadásul a háztartások nagyjából kétharmadának nincs is rendszeres megtakarítása.

A többség úgy gondolkozik, ha többet keresne, akkor ő is megtakarítania, de csak akkor. Ez azonban inkább önfelmentés, önhazugság. A valóságban azonban ez nem ezen múlik: megtakarítani mindenkinek kell, az összeg az, ami változik a jövedelem alakulásával. Egy átlagos fizetés mellett is félre lehet tenni havi 30.000 forintot, de sokan még akkor sem teszik ezt meg, mikor sokkal jobban keresnek, inkább elmegy a pénz. Hova? Ismét csak az emberi természethez nyúlunk vissza:

- Akinek 3 millió forintja van, az 15 milliós lakást vesz…

- Akinek 5 millió forintja van, az 20 milliós lakást vesz…

- Akinek 10 millió forintja van, az 35 milliós lakást vesz…

- Akinek 20 millió forintja van, az 50 milliós lakást vesz…

A legtöbbeknek az az alapvetés, hogy lakást csak lakáshitellel lehet venni. Pedig lakáshitel nélkül jóval könnyebb az élet: nincs törlesztő, nincs kötelezettség, nincs erőn felüli költekezés, és nem kell a kamatok és devizaátrendeződések miatt sem izgulni. És akkor még nem is beszéltünk az olyan extra lehetőségekről sem, mint hogy 30 százalék állami támogatást is kaphatsz a lakástakarékban megtakarított pénzedre, ezzel is csökkentve a lakáshitel igényét.

(Ha fel is veszel lakáshitelt, azt javasoljuk, hogy maximum a lakás vételárának 50 százalékának megfelelő összeget igényelj. Az is nagyon fontos, hogy ne centizd ki a fizetésedből, hogy mekkora összeget tudsz törleszteni havonta, mert úgyis lesznek váratlan költségeid, amelyek nagyon bekavarhatnak a törlesztésben.)

A lakásügy egy nagyon jó példa arra a hozzáállásbeli problémára, amelyre ebben a cikkben próbáljuk felhívni a figyelmed. De ugyanez a helyzet az autóvásárlással is, a az utazásokkal és egyéb költésekkel is, amelyekre az ember hajlamos elszórni a befektetendő pénzt. Nagyon könnyen elfolynak évi több százezrek is akár a buliban megivott italokra is. Számold csak össze…

Meg kellene becsülnöd, amid van ahelyett, hogy túlköltekeznél, és pont ezzel gátolnád meg magad a vagyonépítésben. Észre sem vesszük, de ahogy a boldogságot az egyre több vásárlástól reméljük, úgy távolodunk attól, amit valójában szeretnénk. Ha most nem vagy boldog, akkor kétszer ekkora fizetésből sem leszel az.

Az ember nagyon könnyen hozzászokik a jóhoz. Pont ezért, ha nő a fizetésed, pár hét múlva az így megnőtt életszínvonalhoz is hozzászoksz, és megint csak nem fogsz félretenni a plusz bevételből. Ezt nevezzük az életszínvonal inflációjának.

De mi lenne, ha csökkenne 10 százalékkal a fizetésed? Ha holnaptól 10 százalékkal kevesebbet keresnél, jó eséllyel 3 hónap múlva egy picit sem lennél boldogtalanabb. Viszont mi lenne, ha 10 százalékkal nőne a fizetésed? Valljuk be, hogy ilyenkor nyomban találnánk legalább 3 dolgot, amire semmi perc alatt elmenne a pénz.

Annál rosszabb ráadásul, ha tárgyakra kezdesz költeni élmények helyett. Így ugyanis óhatatlanul is belesodródsz a kacatok spiráljába. Ugyanis nem csak maga a tárgy a drága, hanem a fenntartására is havi szinten költened kell majd, a szervizre vagy épp a pótlásra, ha elromlik, hiszen már megszoktad, hogy van egy ilyen neked. A gond gyakran az apró, de rendszeres kiadásokkal van: egy éttermi vacsora jóval drágább, de összességében mennyit költesz ezekre, és mennyit mondjuk kv-ra?

Az életszínvonal fenntartása drága dolog, különösen akkor, ha nem is a saját igényeidet követed a költéseidben, hanem másoknak próbálsz megfelelni, hogy milyen autód van, vagy hova utazol.

A közösségi média ilyen szempontból rendkívül rossz hatással lehet a világlátásodra: sok hamis igényt tud közvetíteni az ember számára, ahogy mások posztjait látja. Ezeken a felületeken mindenki álságosan is rózsás képet fest magáról, ahogy az új autója mellett vagy egy drága nyaraláson pózol. Ezeket a képeket látod magad körül, és már-már el is hinnéd, hogy ez a reprezentatív minta, a norma.

Arról már nem szól a fáma, hogy rengetegen hitelből finanszírozzák ezeket a költéseket. Azt pedig már nem látod, ahogy utána évekig fizetik a törlesztőket a túl drága autóért, mikor akár a kocsi már meg sincs. Ez viszont így erős megfelelési kényszert okozhat az emberben.

Az igazán gazdagok titka

Ha te magad is előszeretettel vásárolsz és fogyasztasz mindenfélét, akkor kifejezetten nehéz lesz visszavágni ezeket a kiadásaidat, hogy a valódi, hosszú távon érvényesülő élvezetekre tehesd félre az addig elköltött pénzeidet.

Még nehezebb lesz mindez, ha szeretsz villogni is a vásárlásaiddal és luxusköltéseiddel. A vásárlás függőséget okoz, és egyre több és több kell majd belőle, hogy ugyanazt az elégedettséget elérd. Ahogy emelkedik az ingerküszöböd, annál nagyobb a csapda: minél többet akarsz költeni, de annál kisebb az esélyed, hogy az igazi céljaidra félretehess.

Gondolj bele, ha van 100 milliód a bankban, mennyire nehéz azt mondanod: “Ezt is megvehetném, de nem teszem. Okosabb vagyok!” Aki ezt tudja mondani, az az igazán gazdag. Thomas J. Stanley a Millionaire Next Door című könyvében azt írja, egy bank megbízásából annak idején milliomosokat kerestek meg egy kutatáshoz. Úgy kezdtek neki, hogy a legpuccosabb környékekre járókat, a legmenőbb autóval furikázókat, a legnagyobb házzal rendelkezőket keresték fel elsőként.

Meglepve tapasztalták, hogy pont ezeknek az embereknek nem volt nagyobb vagyonuk, sőt inkább adóssággal küzdöttek az ilyen luxuskiadások miatt.

Ezzel szemben a valódi milliomosokat a város átlagos részeiben találták meg, normál lakásokban, átlagos autóval és teljesen átlagos ruházatban. Az is kiderült, hogy az átlag milliomos alig dupláját keresi az amerikai átlagfizetésnek, tehát nem feltétlen milliókat visznek haza havonta. Ez itthon egy 400.000 forintos nettó havi fizetésnek felelne meg, vagyis ennyivel is fel tudod halmozni a kívánt vagyont.

Vagyis a gazdagság titka, hogy felhalmozzuk a vagyont, nem pedig elköltjük annak elemeit. Aki jól bánik a pénzzel, az befekteti a vagyonát, nem a felesleges dolgokra szórja el.

Hogy lásd, mire megy el a pénzed, és hogy ezt később kordában is tudd tartani, egy saját költségvetésben vezetned kell a költéseidet. Ez a pénzügyi tudatosság első lépése.

Szólj hozzá!