Szeretnél komolyan foglalkozni a pénzügyeiddel, hogy hatékonyabban és sikeresebben aknázd ki, amit kemény munkával megkeresel? Igyekszel összerakni saját pénzügyi tervedet, de mégsem sikerül a jó pályára állítanod a dolgokat? Íme 5 tipp, hogy valóban az okos döntéseket hozd meg a pénzügyeidben, és ezzel elérhetővé tedd a céljaidat!

A pénzügyi sikeresség eléréséhez számos dologra van szükség, amelyek közül az elhatározottság talán a legnehezebb. Sokszor azonban akkor is kerül homokszem a gépezetbe, ha valóban eltökélted magad a pénzügyeid rendbe tételére. Ezek a homokszemek általában a mindennapokban hozott kisebb-nagyobb döntések. Legyen szó arról, hogy melyik megtakarítási formát választ, egészen addig, hogy milyen alapon vásárold meg a fürdőszobai dolgokat, a döntéshozatal meghatározza a teljes képet.

Ha tehát úgy érzed, jó struktúrát építettél fel az életedben a céljaid eléréséhez, feltehetőleg ezek a hétköznapi döntések, illetve a döntéshozatali szokásaid azok, amelyeket fejlesztened kell. Ehhez szerencsére sok remek receptet találsz a különböző tanácsadói anyagokban. Most nálunk is 5 ilyen fontos tippet kaphatsz ehhez a munkához.

1. Tedd automatikussá a megtakarítást

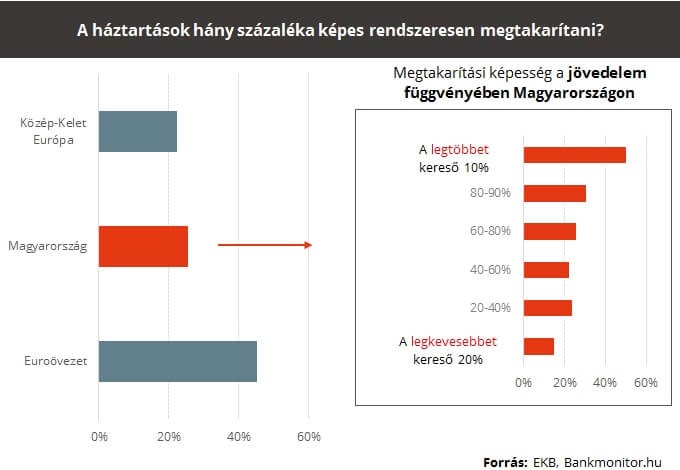

Magyarországon egy kutatás szerint csupán a háztartások kevesebb mint harmada tud rendszeresen megtakarítást félretenni. A maradék mintegy 70 százaléknak vagy nem fenntartható módon, vagy egyáltalán nincs lehetősége/szándéka félretenni a jövedelméből. Összehasonlításképpen ez a 30 százalékos arány euroövezeti szinten 45 százalék körül mozog. Vagyis az átlaghoz képest jócskán le vagyunk maradva a megtakarítási hajlandóság terén.

Az nem meglepő, de nem is örvendetes, hogy ha megnézzük, hogy az egyes jövedelmi szintek esetében hogyan oszlik ez meg itthon. A legtöbbet kereső 10 százaléknál 50 százalék fölött van azok aránya, akik rendszeresen megtakarítanak, a többi jövedelmi sávban pedig ez folyamatosan csökken. Ezt mutatja az alábbi ábra.

Ebben nyilván része van annak, hogy mennyi pénzt emészt fel a család megélhetése a keresetből. Viszont a középkategóriában és a 80-90 százalékon keresőknél is alacsonynak mondható a megtakarítási ráta. Náluk inkább már arról van szó, hogy inkább elköltik a bevételeiket ahelyett, hogy félretennék, befektetnék.

A szerencsénk az, hogy ma már nagyon könnyen elintézheted, hogy automatikusan történjenek a megtakarításaid, meg se legyen a csábítás a pénz elköltésére. Vagyis be tudod állítani, hogy minden hónap egy fix napján a fizetésed megérkezése után egy meghatározott összeget a bank automatikusan utaljon át a megtakarítási számládra. Legyen az lakástakarék, nyugdíj-előtakarékosság vagy épp egy normál megtakarítási célú számla, itt külön lesz a félretenni való pénzed.

Mivel az átutalás automatikusra állítható, így nem tudsz sem elfeledkezni a megtakarításról, sem pedig valamilyen gyengeség miatt kihagyni ezt.

Vannak azonban más módszerek is erre az automatizálásra. Létrehozhatsz olyan bank- vagy virtuális számlákat, ahová elkülönítheted a kívánt összegeket. Vannak ilyen külön ajánlatok is a bankoknál, hogy bankon belül hányszor utalhatsz át ingyenesen havonta.

A háttere ennek, hogy legyen egy dedikált, Megtakarítás néven felcímkézett számlád, amelyhez így nem fogsz idő előtt hozzányúlni, nem mosod egybe a folyószámládon lévő pénzekkel.

2. Számítsd bele a szórakozást is a költségvetésedbe

Evidensnek tűnhet ez a tanács, de nagyon sokszor ezen csúszik el a saját költségvetés. Egyrészt előfordul, hogy tényleg kihagyja az ember ezt a faktort a büdzséből, és a hó végén kibukik, hogy valamire nem maradt pénz a be nem kalkulált költségek miatt. Másrészt pedig gyakori, hogy alulbecsüljük, mennyit költünk szórakozásra havonta. Ha bármely költségtényezőt alulkalkuláljuk, szintén borul a terv a hó végére, ami komoly gondokhoz vezethet akár egy vásárlás, akár egy hiteltörlesztő kifizetése esetén.

Emellett pszichésen is fontos, hogy szentelj kellő összeget a szórakozásodra. Ha pont saját magadon, az igazi élvezeteken spórolnád meg az egyes költések árát, akkor azon kapod magad, hogy nem tudsz kilazulni, nem adod ki a gőzt, és nem is épülsz új ismeretekkel. Ez csakis beszűküléshez és fokozott stresszhez vezethet, ami által képtelen leszel megfelelő döntést hozni az élet egyes területein.

Ezért tehát minél pontosabban mérd fel, mennyit költenél szórakozásra havonta, hetente. Plusz nézd meg azt is, hogy ezek valóban számodra értékes, építő és kikapcsoló tevékenységek legyenek.

3. Szerezz shoppingoló barátot

Ha van olyan barátod, aki ugyancsak igyekszik pénzt megtakarítani, igyekezzetek együtt menni, amikor vásárlásra kerül a sor. Ez nem csak élvezetesebbé, de könnyebben kontrollálhatóvá, tanulságossá is teszi a vásárlást. Ezáltal ugyanis kapsz egy külső szemlélőtől jövő véleményt az egyes vásárlásaidról. Ilyen kérdésekkel lehettek egymás segítségére a shopping partnereddel:

- Szükséged van erre a cuccra, vagy csak „akarod”?

- Nem várhat ez a vásárlás?

- Nem találhatod meg ezt a dolgot máshol olcsóbban?

- Hol és mikor fogod használni ezt a cuccot?

- Muszáj megvenned ezt, vagy akár kölcsön is tudnád kérni valakitől?

Ez az egész persze csak akkor működhet, ha tényleg mindketten meg akartok takarítani. Így egymás edzőtársai lehettek, könnyebben fogjátok megfogadni a segítséget, ha tudjátok, ugyanazon mentek keresztül.

4. Ügyelj a boldogságra és egészségre

Akkor hozzuk az optimális döntéseket, amikor egészségesek és boldogok vagyunk. De nézzük meg az ellenkező esetet: hányszor vásároltál valamit vagy döntöttél el valamit, amikor bosszús voltál, fel voltál dúlva? És hány vásárlás és döntés sikerült ezekből igazán jól? Általában elég kicsi ilyenkor a sikerráta. Ezzel szemben, amikor az úgynevezett mindfulness-t gyakorlod, jobban átlátod és átérzed az igényeidet és lehetőségeidet.

A mindfulness éber figyelmet, tudatosságot jelent. Dr. Jon Kabat-Zinn, a módszer ötletgazdája szerint ez olyan tudatos jelenlétet biztosít, amely keretében a figyelmedet szándékosan és ítélkezéstől mentesen a jelen pillanatra tudod irányítani, kitisztítod a fejed. Ezzel erősítheted azt, hogy megalapozott és körültekintő döntést hozz az adott helyzetben.

Ennek része a nyitottság, érdeklődés, elfogadás és az együttérzés is, hogy a szükséges információk minél nagyobb részét magadba tudd szívni. Íme három egyszerű gyakorlat a kezdéshez.

- Ismerd fel a gondolataidat: Ha azt veszed észre, hogy önhibáztatással, panaszkodással reagálsz az egyes szituációkra, állj meg egy pillanatra, és szánj néhány percet arra, hogy tisztázd, ezek csak a te fejedben megszülető gondolatok, nem fedik az igazságot. Ne hagyd, hogy ezek negatív irányba, kishitűségbe és cselekvőképtelenségbe sodorjanak.

- Relaxálj: A gondolataidra a tested is reagál. A negatív gondolatok stresszreakciót válthatnak ki, ezért ilyenkor lazítsd el magad, ügyelj a légzésedre, képzeld el, hogy a kilégzéssel együtt távoznak belőled a fenti rossz gondolatok.

- Mini hálagyakorlat: Az előző gyakorlatokkal megnyugodtál, nyertél egy kis teret. Ezt követően szánj arra időt, hogy megfigyeld, mi a jó az életedben jelen pillanatban. Van munkád? Barátaid? Párkapcsolatod? Egészséges vagy? Biztonságos környezetben élsz? Bármi, ami eszedbe jut. Ez máris kellemes, pozitív energiával tölt el, és önbizalmat ad, hogy közel sem olyan rossz a helyzet, mint előtte gondoltad. Így nyugodtabban, önazonosan tudsz majd dönteni.

Ehhez a részhez jöjjön végül egy újabb fontos alaptétel. “Happy Money: The Science of Smarter Spending,” című könyvükben Elizabeth Dunn és Michael Norton viselkedéskutatók azt állítják, ahelyett, hogy dolgokat vennél, élményeket vásárolj, illetve igyekezz minél több szabadidőt biztosítani magadnak a munka hajszolásán túl. Ezek fogják megalapozni a mindennapi jó érzetedet, boldogságodat, felvértezve minden stressz és kihívás ellen.

5. Ne feledd az akarat erejét

Az akaraterő nem egy határtalan erőforrás, hanem inkább izomhoz hasonlítható, amely edzhető különféle gyakorlatokkal. Ha valamely nap pénzügyi döntést kell hoznod, jobb mielőbb megtenni ezt, mint halogatni. A tapasztalat szerint ugyanis ekkor okosabb döntésre jutsz majd, mivel nem fáradt még el több más döntés közepette ez az „izom”.

Ha viszont úgy érzed, gondod van a döntéssel, jobb időt adni magadnak, mire regenerálódni tudsz mentálisan, hogy jó döntésre juss.

Szólj hozzá!