Sok kérdés érkezett hozzám azzal kapcsolatban, hogy mennyire biztonságos a magyar államkötvény, a forint, és nem várható-e államcsőd.

Általánosságban azt figyeltem meg, hogy amint a globális gazdasági helyzet romlik, a sok ember világvégét vizionál, és azonnal Magyarországot kezdi szidni.

Már szinte szitokszó lett, hogy „magyar” és divat lett a közösségi médiában buzdítani egymást, hogy hagyjuk el az országot.

Valamiért van egy erős tévképzet azzal kapcsolatban, hogy Magyarország mennyire instabil és rossz hely.

Szívesen mutogatunk nyugatra, de azt már kevesen tudják, hogy Budapest évek óta veri Bécset az egy főre jutó GDP-ben (PPS alapon), sőt Berlint, Madrid környékét, és Helsinki környékét is.

Azt sem tudják sokan, hogy a budapesti életszínvonal megfelel az átlag amerikai, vagy arab emírségekbeli életszínvonalnak.

Persze, nálunk a vidék egy másik kérdés, sajnos. De még a teljes magyar egy főre jutó GDP is több mint duplája a világ átlagának!

(Ezt csak azért írom le, mert szerintem sokan nagyon el vannak tévedve azzal kapcsolatban, hogy mennyire jó vagy rossz hely a világon Magyarország, és lenézik magukat, a társadalmat, az országot, amire büszkék is lehetnének. Ez a hozzáállás kihat a pénzügyeikre, hiszen irracionális döntéseket hoznak, arról nem beszélve, hogy a gyerekeik is elhiszik ezt, előidézve, hogy amint tudnak menekülnek az országból egy olyan „más világ” reményében, ami valójában nem létezik.)

Érdekes, hogy ezt a negativitást szép időkben mégis leküzdi a néhány százalékos plusz kamat, amit az Állampapír kínál. Talán ilyenkor az átlagember is megpróbál bízni, de az első viharfelhő látványa eszébe juttatja, hogy „Magyarország márpedig veszélyes hely”.

Ebben a bejegyzésben megnézzük, hogy ez mennyire igaz, mit is jelent pontosan a csőd, és honnan láthatjuk, ha már közel állunk az államcsődhöz.

Akár előadásként is megnézheted a Youtube-on:

Ez a rész egy sorozat második része:

- Mit tegyél, és mit NE tegyél, ha jön a válság?

- Kell félni az államcsődtől? Milyen esélye van? Mi lesz, ha bekövetkezik?

- Hogyan készülj fel anyagilag a válságra? (Bevételek, kiadások, befektetések)

- Mi lesz a forinttal? Vegyek-e eurót / dollárt / aranyat?

- Vészforgatókönyv és menekülési terv: kell-e, és ha igen, mi legyen benne?

- Milyen lehetőségeket rejt egy válság, és miként használd ki?

- Mibe fektess, hogy mindig biztonságban legyél?

Először nézzük meg, hogy mi is az államcsőd pontosan, és mennyire kell félni tőle, utána pedig, hogy milyen gyakoriak az ilyen események nálunk és más országokban.

Mi is az államcsőd pontosan?

Az első dolog, ami az államcsődről sokaknak eszébe jut, hogy akkor mindennek vége.

Sokan meglepődnek, amikor megtudják, hogy az államcsőd nem egy végzetes esemény.

Pusztán annyit tesz, hogy az állam nem képes, vagy nem hajlandó törleszteni adósságait, pénzbeli kötelezettségeit részben vagy egészben.

Ez több dolgot jelenthet:

- A leggyakoribb helyzet, hogy a kormánynak nem áll rendelkezésére a szükséges pénz, és nem tud fizetni.

- Lehet, hogy a rendelkezésére áll a pénz, de megtagadja a fizetést, politikai okokból például.

- A harmadik lehetőség, hogy van pénze az országnak, fizetne is, de valamilyen technikai probléma miatt nem tud. (Ilyen volt a nem rég bekövetkezett Orosz államcsőd.)

Az államcsőd okai jellemzően a háborúk, politikai válságok, és gyakran a felelőtlen gazdaságpolitika, vagyis az, hogy az állam jelentősen többet költ, mint amennyit keres.

A második esettől azt gondolom nem kell tartani lakossági befektetőként, hiszen valószínűleg az ország nem a saját állampolgáraival szemben jelentene csődöt. A harmadik eset megint csak egy kirívó eset, Oroszország esetében egyszerűen az átutalás feltételei nem voltak adottak, hiába állt rendelkezésre a pénz. Valójában tehát nem volt pénzügyi probléma.

A kérdés tehát az, hogy mi van akkor, ha egy ország nem tudja fizetni a kötelezettségeit…

Az államcsőd következményei

Mondhatnánk, hogy ahány államcsőd, annyi féle. Nincs két egyforma eset, de általánosságban vannak hasonlóságok.

A téma megértéséhez fontos tudni, hogy az normális, hogy egy államnak van valamekkora adóssága. Ha államkötvényeket, állampapírokat, kincstárjegyeket vásárolunk, akkor mi is kölcsönt adunk az államnak.

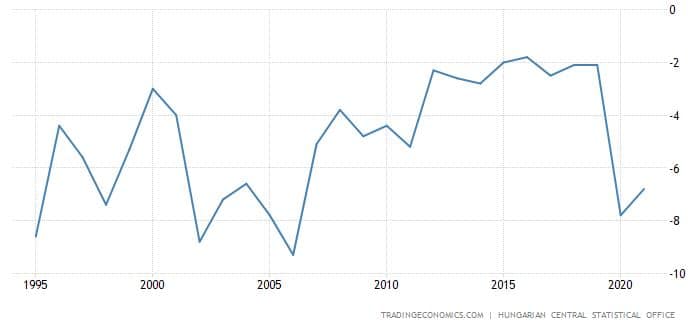

Az államadósság mértékét jellemzően a GDP százalékában szokták kifejezni, de az optimális mérték nehezen megfogható.

Németországban például a GDP 59,8%-a az adósság, míg Japánban 248%. A magas GDP arányos eladósodottság tehát önmagában nem feltétlen probléma, az sokkal fontosabb kérdés, hogy ezt az adósságtömeget képes-e kitermelni, és finanszírozni az adott ország.

Magyarországon 50% és 80% között ingadozik ez az érték, ami nem mondható magasnak.

Államadósság a GDP arányában Magyarországon 1995-2022

Ha az államnak nincs elég pénze, hogy fizesse az adósságait, akkor döntenie kell, hogy kit nem fizet ki. (Több opciót is választhat.)

Ha az állam nem tud fizetni…

Dönthet úgy, hogy a kiadásait csökkenti, és az országon belüli kötelezettségeit nem fizeti. Ekkor veszélybe kerülnek a közszolgáltatások, és elképzelhető, hogy az állami alkalmazottak nem, vagy csak részben kapnak fizetést. Ekkor veszélybe kerülnek az állami szolgáltatások és azok dolgozói, mint például a tanárok, a mentőszolgálat, a rendőrség, vagy a tűzoltóság alkalmazottai.

Ez nyilván azonnali pánikban bontakozna ki, ezért sok esetben kevésbé fájdalmas a hitelezők felé nem fizetni első körben.

Itt is kérdés, hogy melyik hitelezőket fizetik ki, és milyen mértékig. Magyarország esetében a lakosság kimagasló arányt képvisel az államadósság finanszírozásában (24,1%), míg a legtöbb nyugati országnak egyáltalán nincsen hasonló lakossági állampapír programja. (Kivéve Málta (19,1%), Portugália (12,9%), Írország (10,6%)- Forrás: Portfolio.hu, Eurostat)

Elképzelhető, hogy a kormány úgy dönt, a külföldi hitelezőket nem fogja megfizetni, de ez akkor is gazdasági szankciókat, a befektetői bizalom elvesztését, és végül gazdasági válságot okoz.

Minden fél érdeke ilyenkor az, hogy az ország képes legyen fizetni, hiszen minél mélyebbre taszítják az országot, annál valószínűbb, hogy még kevesebb pénzt látnak a befektetők.

Ilyenkor megpróbálhatják átstrukturálni az adósságokat, vagy azok egy részét elengedni, esetleg a piaci kamatozásnál kedvezőbb hitelekre cserélni a meglévő kötelezettségeket.

(Ahogy egy magánszemély esetén is, nemfizetés esetén a bank megpróbál egyezkedni, átütemezni a hitelt, rávenni az adóst, hogy folytassa a törlesztést.)

Mivel az ország kockázata ekkor megnő, a befektetők is magasabb kamatokat várnak el a kötvényeik után. Vagyis, a korábban kibocsátott állampapírok árfolyama esik, az új kötvényekre és adósságokra pedig magasabb kamatot kell kínálni.

Az ország szempontjából tehát drágul a finanszírozás, ami egy ördögi kör: olyan, mintha egy magánszemély személyi kölcsönből fizetné a lakáshitel törlesztőjét. Átmenetileg oké, de biztosan nem fenntartható.

Mi történhet ekkor?

Ha egy országnak van saját jegybankja és devizája, akkor meg van az a lehetősége, hogy egyszerűen elkezd „pénzt nyomtatni”. Ilyenkor a hiányzó összeget gyakorlatilag mindenki egyenlő arányban fizeti meg, aki rendelkezik az adott devizával, hiszen a folyamat magas és tartós inflációt okoz. Ekkor már az éves 50-100%-os infláció sem elképzelhetetlen.

Az emberek és cégek pénze ugyan nominális értékben megmarad a számlán, de az kevesebbet fog érni a boltban elköltve.

További gond, hogy a külföldi devizában felvett adósságot nem lehet pénznyomtatásból finanszírozni, legalább is csak korlátozottan. (Amint elkezd pénzt nyomtatni az ország, az árfolyamok összeomlanak, hiszen senki nem akarja elfogadni az elinflálásra váró devizát.)

Ezzel együtt ilyenkor már az emberek is pánikba esnek: megpróbálják kivenni a pénzüket, és azt minél előbb átváltani dollárra, euróra, aranyra. Ha túl sokan rohanják meg a bankokat, ATM-eket, akkor az a bankrendszert is veszélybe sodorja.

Ezt az állam valószínűleg megpróbálja megakadályozni, hiszen ez csak súlyosbítja a folyamatokat, mert kivonja a pénzt a bankrendszerből, és a kiáramló deviza tovább gyengíti az árfolyamot.

Vagyis, korlátozásokat vezetnek be a felvehető maximális készpénzre, és korlátozzák a devizaváltást is.

A gazdaság ekkorra már valószínűleg válságban van, az emberek visszafogják a fogyasztásukat, a cégek bajba kerülnek, a munkanélküliség magas (20%), a devizaárfolyam összeomlik, a tőzsde zuhanórepülésben, és az állampapír kamatok is az egekben vannak (15% felett). A magas kamatok ellenére is kérdéses, hogy tud-e elegendő forrást bevonni az ország.

Ez már valószínűleg együtt jár egy komolyabb polgári elégedetlenséggel, tüntetésekkel és kormányváltással is.

Két eset a közelmúltból

Ehhez hasonló folyamat zajlott le Görögországban, aki 2010-ben, 2012-ben és 2015-ben mentőkölcsönöket kapott a Nemzetközi Valutaalaptól és az Európai Központi Banktól is, és 2011-ben a magánbankokkal szemben fennálló adósságállomány 50%-os elengedéséről állapodott meg.

Görögország ekkor már az eurózóna tagja volt, bevezették az eurót, vagyis nem tudott pénzt nyomtatni. Így lett Görögország az első fejlett ország, amely nem törlesztette időben az IMF-hitelt – bár 20 napos késéssel ezt egyébként később megtette.

A másik Európához köthető eset a közelmúltból Izland esete. 2008 októberében Izland államosította a három legnagyobb, pénzügyi gondokkal küzdő bankját, melyek végül 62 milliárd dollárnyi külföldi adósságot nem tudtak teljesíteni.

A bankok összeomlása miatt a külföldi befektetők menekültek Izlandról, ezzel egy hét alatt 50 százalékot esett az izlandi korona, a tőzsde pedig 95%-kot veszített az értékéből.

És mi a történetek „vége”?

Nyilván számos álmatlan éjszakát okozott a görög és izlandi polgároknak az akkori időszak, és nyilván nem örült senki az államcsődnek, azért azt látni kell, hogy ha ma elmegyünk nyaralni Görögországba, nem sokat veszünk észre ebből. Nem dőltek össze a házak. Nem éheznek az emberek. Még csak a befektetők sem vesztettek el mindent.

Az izlandiak sem tengődnek nyomorban: az egy főre jutó GDP már 5 évvel később is a korábbi csúcs közelében volt, mára pedig már meg is haladja azt.

Vagyis, még ha be is következik egy államcsőd, az sem a világ vége: ritka, kellemetlen, de nem egyedülálló dolog.

Hogy mennyire ritka vagy sem, nézzük meg…

Az államcsőd gyakorisága

Ha gyakoriságot szeretnénk vizsgálni, akkor érdemes lehet alapesetben minél hosszabb időtávot megnézni. Azonban rengeteg dolog változott az elmúlt pár száz évben, és nehézkes lenne az almát az almával összehasonlítani. Hiába tudjuk, hogy Spanyolország például 15-ször ment csődbe, ennek nagy része az 1900-as évek előtt történt.

Jobb képet kapunk szerintem, ha csak az 1900-as évektől kezdve vizsgáljuk az államcsődöket, és csak a még ma is létező, európai országokat nézzük. (Itt egy hosszú listát is találunk.)

| Ország | Számosság | Dátumok |

|---|---|---|

| Törökország | 4 | (1931, 1940, 1978, 1982) |

| Németország | 3 | (1932, 1939, 1948) |

| Görögország | 3 | (1932, 2012, 2015) |

| Oroszország | 3 | (1918, 1998, 2022) |

| Lengyelország | 2 | (1936, 1981) |

| Magyarország | 2 | (1932, 1941) |

| Spanyolország | 1 | (1936-39) |

| Ukrajna | 1 | (1998-2000) |

| Ausztria | 1 | (1945) |

| Horvátország | 1 | (1993–96) |

| Albánia | 1 | (1990) |

Az jól látszik ebből a táblázatból, hogy viszonylag kevés és ritka az államcsőd, és főként az 1900-as évek első felében volt jellemző, valószínűleg a fegyveres konfliktusok hatására.

Az ötvenes évek után már elvétve találunk csak államcsődöt, bár igaz, a Szovjetunió háromszor is (1947, 1957, 1991) csődbe ment.

Az államcsődök manapság sokkal gyakoribbak egyébként Dél-Amerikában és Afrikában. Brazília, Argentína, Chile, Costa Rica, Ecuador, Peru, Venezuela és még néhány ország mondhatni rendszeresen csődbe megy.

Ezek alapján egyáltalán nem mondható el az, hogy Magyarország gyakran menne csődbe, vagy kiemelten kockázatos lenne. Nálunk egyáltalán nem bevett szokás, hogy csődbe megyünk, nem úgy, mint Argentínában, ahol a 2000-es évek óta négy államcsőd volt.

Ez nem jelenti természetesen, hogy ne lehetne államcsőd, és azt sem, hogy ne lenne súlyos eset. De lássuk racionálisan, hogy ez egyrészt extrém, másrészt pedig nem végleges.

Jellemzően pár év alatt talpra lehet állni, főleg az olyan országokban ahol az emberek alapvetően képesek rendben, békében élni és dolgozni. (Az európai kultúra ilyen.)

Mikor várható államcsőd?

Most pedig vizsgáljuk meg, hogy milyen előjelei vannak egy államcsődnek. Honnan fogjuk tudni, ha már nagy baj van?

Szerencsére ez azért nem egyik napról a másikra szokott bekövetkezni, és vannak jelek, amikre figyelhetünk. Ezek alapján akár egy stratégiát is készíthetünk, ami szerint például elkezdjük kivonni a pénzünket az adott országból. (Erről a továbbiakban lesz szó, most nézzük, mihez köthetjük a cselekvési tervet.)

A túlköltekezés jelei

Gyakran az éveken át tartó túlköltekezés vezet az államadósság túlzott növekedéséhez. Ez azt jelenti, hogy egy állam rendszeresen, jelentősen többet költ, mint amennyi adót beszed.

Ez különösen akkor probléma, ha a pénzt nem értékteremtő dolgokba fekteti, hanem politikai célokra, háborúra, vagy látszatintézkedésekre költi. Ezt a kormány tetézheti sorozatos, rossz gazdasági döntésekkel.

Sri Lanka egy jó példa az elhibázott politikai döntésekre (csőd: 2022-ben). Az országnak két fő dollár bevétele volt: a MEZŐGAZDASÁG és a TURIZMUS. A kormány szerint jó ötlet volt betiltani a műtrágyákat, gyomirtó szereket és növényvédő szereket, és lezárni az országot a COVID miatt a turisták elől. „Ki gondolta volna, hogy ebből gond lesz?”

Értsd jól, Magyarország ettől messze van: Az normális, hogy vannak politikai kiadások. Az is bevett szokás (sajnos, vagy nem), hogy a politikusok bőkezűbbek a választás előtt. Ezen lehet vitatkozni, de ennél több kell a csődhöz. Magyarországon 2011-2019-ig folyamatosan csökkent a GDP arányos államadósság, és csak a COVID válság hatására emelkedett meg.

(Ugyanakkor az is igaz, hogy ha csak a GDP arányos államadósságot nézzük, akkor a GDP növekedés hatására az adósság kisebbnek látszik. Viszont a GDP egy válság során jelentősen eshet, ami hirtelen megnövelheti az arányos adósságot!)

Itt tehát két dolgot lehet érdemes figyelni: Az államadósság alakulását, valamint a költségvetési deficitet. (Utóbbi azt jelenti, hogy mennyivel költünk többet, mint a bevételünk.)

A költségvetési deficit

Ezeket az adatokat megnézhetjük közvetlenül a KSH oldalán, vagy a Tradingeconomics.com oldalon is:

Alapvetően normális, ha egy felzárkózni kívánó ország költségvetése deficites, az nem mindegy, hogy mennyivel. Amíg az ország GDP növekedése mellett az eladósodás mértéke nem növekszik, addig fenntartható a deficites büdzsé. A deficit pénzt juttat a gazdaságba, ami így segítheti a növekedést.

Ugyanakkor az olyan intézkedések, mint a rezsicsökkentés, és egyéb támogatások viszik a pénzt az államkasszából, ezért ezek könnyen felboríthatják az egyensúlyt. Vegyük észre, hogy nem könnyű úgy egyensúlyozni, hogy az emberek életszínvonalát is megőrizzük az elszálló energiaárak mellett, de közben a kiadások se szálljanak el.

Csak összehasonlításképpen ez az osztrák költségvetés alakulása:

De megnézhetjük a Szlovák, Lengyel, Francia költségvetést is, mind nagyon hasonló formát ölt.

Persze, ettől még érdemes odafigyelni. De értsük meg, hogy az adóemelés és az állami támogatások megvágása hozzájárul a stabil költségvetéshez, ami nagy érték. (Nyilván, ezek módjáról lehet vitatkozni, ami már politika, és nem akarok állást foglalni.)

Az államadósság kilátásai

Arról már volt szó, hogy a GDP arányos államadósság talán az egyik legfontosabb mérőszám, amit a befektetők figyelnek.

Ezzel a gond az, hogy önmagában nehéz megmondani, hogy mi magas és mi nem. Azt azért biztosra mondhatjuk, hogy befektetőként a 60%-kal nyugodtabban alszunk, mint a 90%-kal.

De nagyon nem mindegy, hogy milyen kamatokon, milyen lejárattal, és milyen devizában van ez az adósság.

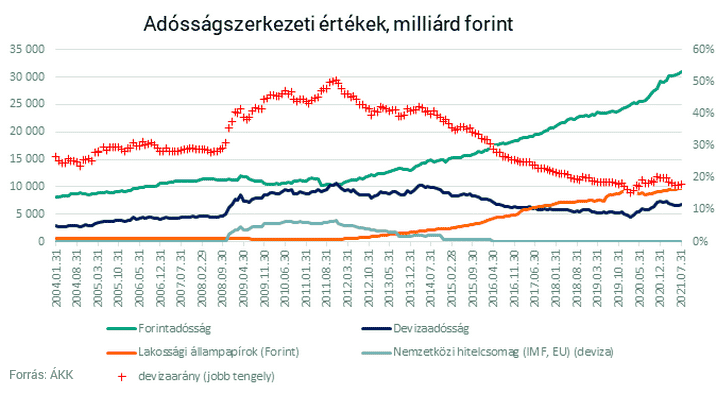

Gond lehet például, ha az államadósság nagy része külföldi devizában van, például euróban vagy dollárban. Az ország esetében ekkor ugyanaz történhet, mint anno a devizahitelesekkel: a forint árfolyam romlásával egyre nőne az adósság és a „törlesztő”.

Mivel éppen akkor esik hirtelen az árfolyam, amikor gond van (Izland esetén például napok alatt esett 50%-ot az árfolyam), az adósság is éppen akkor nőne meg, amikor a legnagyobb a baj. Ezért Magyarország az elmúlt években szándékosan leépítette a devizaadósságát, ami pozitívum a 2008-as állapotokhoz képest.

Forrás: portfolio.hu

Az is kedvezőtlen lehet, ha egy nagyobb adósság jár le egyszerre, mert ekkor hirtelen kell egy nagyobb összeget pótolni a piacról. Jó esetben az adósságok fokozatosan járnak le, és azokat fokozatos tudja megújítani az állam. Ebben a tekintetben sem állunk rosszul.

Végül pedig, nagyon fontos kérdés, hogy milyen kamatokon fog tudni hitelt felvenni az állam. A bizonytalan időkben megnőnek a kamatok, de gond igazán csak akkor van, ha még ezeken a kamatokon sem fogynak el a kötvények.

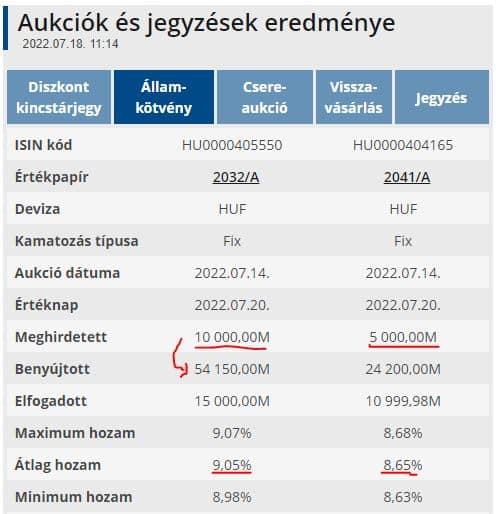

Ezt könnyen te is meg tudod nézni, az Államadósság Kezelő Központ főoldalán láthatod az aukciók eredményeit. Ha azt látod, hogy több benyújtott ajánlat érkezett, mint amennyit elfogadtunk, az azt jelenti, hogy többen akartak kölcsönt adni, mint amennyi pénzre szükségünk volt.

Láthatjuk, hogy a cikk írásakor ez ötszörös beadott mennyiséget jelent, tehát nem kell aggódni. Tény, hogy a kamatok magasak, de ez is viszonyítás kérdése. A jelenlegi 10-12%-os hivatalos inflációval szemben a 9%-os kamat nem annyira magas, ebből is az látszik, hogy a piac az infláció csökkenését árazza. (A fenti kötvények 2032-ig és 2041-ig szólnak.)

Félreértés ne essék, ezek már magas kamatok, de mindig az aktuális helyzethez viszonyítva érdemes ezt értékelni.

A 10 éves államkötvények kamatai 1999-2022

Ezeket az adatokat is eléred a Tradingeconomics.com oldalon, ide kattinva, és más országokra is meg tudod nézni.

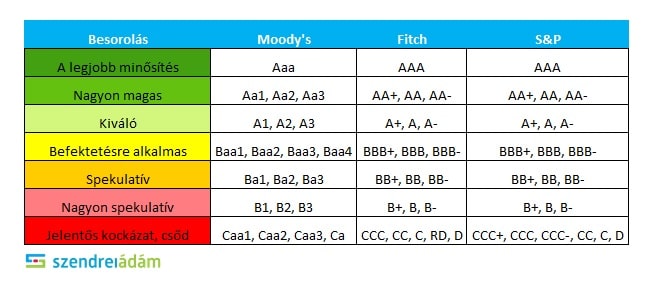

Hitelminősítők értékelései

Na jó, itt egy „shortcut”, egy rövidebb út. Vannak úgynevezett „hitelminősítők”, akik osztályozzák a cégeket és az államokat is aszerint, hogy azok mennyire megbízhatóak, mennyire valószínű, hogy csődbe mennek. Ezek a cégek valószínűleg mélyebb elemzést tudnak készíteni, mint amit te otthon összeraksz, tehát az is egy egyszerű, és járható út, ha ezekre az osztályozásokra támaszkodsz.

Persze, azért nem árt, ha megérted a fentieket és a következőket, mert segíthet, hogy véleményt alkoss, és akár előre lásd a közelgő eseményeket. De nem rossz ötlet megnézni az ország adósság besorolását sem.

Ehhez a következő táblázat segíti az értelmezést:

Ha rákeresel a Google-ben, hogy „Ország neve + Credit rating”, megtalálod a minősítést, vagy ismét használhatod a Tradingeconomics oldalt, és ott a besorolások változását is nyomon lehet követni. A cikk írásakor a következő látszik:

Minden hitelminősítő „Befektetésre alkalmas” kategóriába sorolta tehát Magyarországot, stabil kilátásokkal. Ez természetesen változhat, a táblázatot csak az értelmezés kedvéért másoltam be, az aktuális minősítést ellenőrizd a fenti linken.

Nagy különbséget a gyakorlatban csak az jelent, ha egy ország a „Spekulatív” kategóriába kerül, ilyenkor ugyanis bizonyos alapkezelők ekkor már nem vásárolhatják a kötvényeiket.

Csak összehasonlításképpen Albánia „Nagyon spekulatív”, Ausztria „Nagyon magas”, Ukrajna „Csőd közeli”, Portugália pedig velünk azonos kategóriában van.

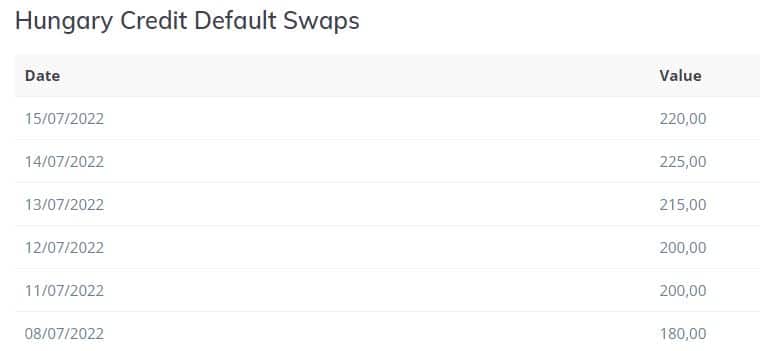

Credit Default Swap: CDS felár

A CDS gyakorlatilag egy biztosítás, ami a mögöttes termék (jelen esetben kötvény) nem fizetése esetén vállalja a fizetést. Olyan, mintha a lakástűzre kötnénk biztosítást, csak itt a kockázati esemény az államcsőd.

Ennek a CDS-nek az árából következtethetünk a piac által ítélt államcsőd valószínűségére. Ugye, ha egy 20 milliós ingatlant biztosítok, és 1% esély van a megsemmisülésre, akkor biztosan 200.000 forint feletti összeget fogok elkérni érte, hogy még nyerjek is a dolgon.

A CDS esetén egy éves díjról beszélünk, és egy fix időre szól a szerződés. Van 1, 5, 7 és 10 éves CDS is, tehát az 5 éves CDS-ből az 5 éves csődkockázatot láthatjuk. A CDS mértékegysége a „pont”, és 100 pont egyenlő 1 százalékkal. Ha tehát a CDS felár 100 pont, akkor egymillió forintonként 1%-ot, azaz 10 ezer forintot kell fizetni évente a biztosításért.

Nagyon leegyszerűsítve körülbelül az éves költség kétszerese az esélye a csődnek, 40%-os visszanyerési arányt feltételezve. Ha tehát 100 pontot látunk, akkor nagyjából 2% esélye lehet a csődnek.

(Sajnos az adatot nem könnyű megtalálni, a legfrissebbet én itt találtam meg, 5 éves CDS-re.)

Ezek alapján nagyjából 4-5%-os esélye lehet most annak, hogy Magyarország csődbe menjen a következő 5 évben, ami még nem sok, de több mint a korábbi évek 1-2%-os esélye. Nőtt az ország kockázata, hiszen háború tört ki a szomszédban ez tény, de nem mindegy, hogy mennyivel.

A csőd tehát rendkívül valószínűtlen még mindig.

Hírportálok

Végül, ha ez mind túlságosan macerás, akkor a legegyszerűbb, ha heti egyszer-kétszer rápillantasz egy gazdasági újságra, és megnézed, írnak-e olyat, hogy ideje menekülni.

Ha államcsőd közeleg, akkor biztos lehetsz benne, hogy minden ettől fog zengeni, és hallani fogsz róla. A kérdés az, hogy miként húzod meg a határt, tehát miként tudod definiálni azt a pontot, amikor bizonyos szabályok életbe lépnek.

A kamatok, és az államadósság szintje nem biztos, hogy jó kapaszkodó. A hitelminősítők lassan reagálnak.

De megteheted ezt a CDS felárral például, ami egyébként még Törökország esetében is jelenleg „csak” 908-on áll, ami egy 15%-os valószínűséget jelent. Ez már azért lehet az a szint, amikor érdemes lehet a biztonsági tartalékokat diverzifikálni.

Hogyan védekezz az államcsőd ellen?

Ez talán a legizgalmasabb kérdés: mit tegyünk, hogyan védekezzünk?

Egyrészről mindig elmondom, hogy nem kellene kapkodni, ha lenne egy előre elkészített és dokumentált befektetési stratégiánk. Ennek bizonyára része az is, hogy diverzifikálunk, tehát portfólióban gondolkodunk, és nem teszünk minden tojást egy kosárba.

Ez máris védelmet adhat mind a forintgyengülés, mint az államcsőd ellen.

Amit szerintem fontos megérteni, hogy a „Megéri állampapírt venni?” kérdés azért nem értelmezhető, mert minden piaci helyzetben megérheti állampapírt venni. Miért?

Azért, mert éppen addig mennek fel a kamatok, amíg a befektetőket kompenzálja az extra kockázatért. Vagyis, megéri állampapírt venni 20%-os kamat mellett is, csőd közelben is, csak kérdés, hogy ki veszi és milyen célból.

A helyes kérdés nem az, hogy megéri-e, hanem az, hogy még mindig betölti-e azt a funkciót a portfóliódban, amiért megvetted.

Mondom a saját példámon:

Én meglehetősen sok állampapírral rendelkezem, a portfólióm nagyjából 25%-a magyar állampapír. Ennek célja, hogy puskaporként szolgáljon, tehát biztonságban kamatozzon lehetőleg infláció felett, és bármikor beszállhassak egy jó befektetésbe.

Ennek a pénznek nem célja magas hozamokat termelni. Ez nem egy kockázatos rész. Célja a stabilitás, a biztonság.

Na most, egy 1000 pontos CDS felett, hiába kínálna a magyar állam 20%-os kamatokat, ezt a célt már nem tudom elérni vele. Ettől még nem lesz rossz befektetés a magyar állampapír 20%-os kamat mellett azoknak, akik spekulatív kötvényportfóliót akarnak kialakítani, mert simán lehet, hogy a helyzet rendeződik, és 10-20 éven át zsebre vághatják a 20%-os kamatokat.

(Ahogy 2009-ben is menő volt 10 évre megvenni a 12%-os állampapírt, és abban ülni a 2-3%-os kamatok közben is.)

A kérdés, hogy mi a célod vele, és azt még betölti-e!

Megint csak nem kell fejvesztve menekülni, ha emelkedik az ország kockázata, hiszen közben a már meglévő kötvények is veszítenek az értékükből (tehát csak olcsón tudod eladni), ráadásul lehet, hogy éppen a kivárással járnánk jól ekkor. (Elvégre is, akkor kéne venni, amikor olcsó és más menekül, nem?)

Szerintem érdemesebb talán fokozatosan leépíteni az állampapír és forint kitettséget ilyen esetben, de nem spekulációs céllal, hanem a biztonság miatt.

Mondhatod azt, hogy ha az országot „Spekulatív” kategóriába minősíti legalább 2 hitelminősítő a háromból, akkor eladod a fele állampapírodat, és diverzifikált európai kötvényeket veszel. (Erre ez egy lehetséges alternatíva: iShares € Inflation Linked Govt Bond UCITS ETF)

Vagy mondhatod azt, hogy 500 és 800 pontos CDS felárnál is felezed az állampapír állományt, 1200 felett pedig teljesen felszámolod.

Hogy ezzel jól fogsz-e kijönni, nem tudom. Lehet, jobban járnál, ha csak várnál, lehet még jobban járnál, ha vásárolnál, de a kérdés, mi a nagyobb kockázat az életedre nézve: beragadni egy csőd közeli ország állampapírjaiba, vagy lemaradni némi hozamról.

Alapvetően is igaz az, hogy érdemes lenne több lábon állni, ami a befektetéseidet illeti, így nem kerülsz kiszolgáltatott helyzetbe.

Én a magam részéről úgy gondolkodok, hogy az első, hogy biztonságban legyek, a második pedig, hogy nyerjek a dolgon. Ha stabil vagyok, mert például van dollár jövedelmem az amerikai cégeimből, akkor akár csőd közelben is vennék például magyar cégeket 90-95%-os leértékeltség mellett, ha úgy látom, a pánik vezeti a piacokat a racionalitás helyett.

Így – ahogy sok más gazdasági helyzet is- az államcsőd is lehet remek lehetőség, amennyiben valakinek megfelelő befektetési stratégiája és szilárd pénzügyi alapja van.

Ha még nincs saját befektetési stratégiád, nem tudod, hogyan kellene egy jól diverzifikált részvény / kötvény portfóliót létrehozni egyszerűen, akkor gyere el az Alapozó Tréningre.

Összefoglalva tehát, nem kell aggódni: egyelőre nincs gond. Ha lesz is, nem egyik napról a másikra, és szépen fokozatosan lesz lehetőséged leépíteni a forint, vagy állampapír kitettséged. A kattintás vadász cikkek és videók helyett, próbálj meg a tényekre támaszkodni, és adatok alapján döntést hozni.

Szia Ádám!

A dollár praktikusabb, mint az euró? Én Kp eurót tartok valamennyit itthon, abból kiindulva, hogy ha gond van, praktikusabb, mint a dollár (meg elkölteni is könnyebb a környéken, ha úgy alakul) – de nem gond igazából dollárt sem váltani, ha azt gondolod, hogy növeli a biztonságot az euróhoz képest.

Jó kérdés. A dollár talán még inkább „diverzifikáció” de tény, hogy váltani kell, az euró meg azonnal jó. (Bár most a legrosszabbra gondolva, szerintem a dollárt is elfogadnák.) Az igazság az, hogy én (egyelőre) egyiket sem tartok, szóval szerintem ami téged megnyugtat az a jó megoldás.

Köszi, igazából márciusban utaztunk, és szándékosan váltottam némileg több eurót, akkor frissebb volt a háború híre (de azért az a kp is reálisan arra elég, hogy eljutunk egy országgal odébb kocsival, akkor is, ha forintot esély nincs bármire váltani, meg pár éjszaka szállás). Azért megnyugtat, hogy egyiket sem tartasz – állampapírból én is csak a MÁP+-t adtam el, a pmáp-ok megmaradtak. De köszi a tippet 🙂

Kedves Ádám!

Írásodat csak a „Mi is az államcsőd pontosan?” részig olvastam, de rögtön az villant fel az agyamba, hogy: „Te Atyaúristen! Ezt miért nem mondja el Ádám hivatalos GDP ábrákkal is alátámasztva több tv csatornán is?”

A környezetemben olykor panaszkodó embertársaimnak azt szoktam mondani: „Örülök, hogy van munkám, hogy egészségesek a gyermekeim, a férjem és én is, van mit ennünk, van hol laktunk. A többi csak luxus. Amire szükségem van, úgyis megadja a Jó Isten.” Sosem szidtam egyik kormányt sem, mert mindenki követ el hibákat, és ha valaki olyan nagyon jól tudja mit kell és hogyan csinálni, ott a lehetőség, szájjártatás helyett meg kell mutatni. És valamit nagyon jól csinál a magyar kormány, ha a GDP valóban olyan jó, mint ahogy írod. Köszönöm a megerősítést Magyarország szeretetében!

Kívánom, hogy megerősítő, pozitív hangvételű cikkeid minél több magyar ember szívéhez eljusson!

Hálás köszönettel:

Mező Gabriella

Köszi szépen a pozitív visszajelzést, nagyon hálás vagyok érte. Olyan jó, hogy vannak mások is, akik így gondolják 🙂

Szia Ádám!

A témával magam is foglaékozom. Ami engem érdekelne, hogy hol tudom az intézményi befektetők pénzének ki és beáramlását a kptvényekbe, illetve a mindenkori aktuális inrézményi vs kisbefektetői arányt az államkötvényekben ?

Kedves Ádám!

Évek óta olvasom írásaid, köszönet értük!Először érzem úgy, hogy hozzá kell szóljak az eddigi témáidhoz

1.A „más világ” igenis létezik

2.Nem mindenki tudja növelni a fizetését(pl.az ápolók, orvosok, tanárok- az államtól függnek)

3.Magyarország gazdaságát ne hasonlítsuk pl. Indiáéhoz, Bangledeséhez…

4.KSH adatok hitelessége annyi mint az M1-é

5.Mindegy mennyi Budapest GDP-je, ha az emberek nagy része a szegénységi küszöbön lavírozik

6.Mindenkinek mások az igényei

7.Magyarország perifériás ország és sosem lesz centrális, szóval aki jobb életet szeretne, az centrális országba kell, hogy vándoroljon

Szívesen venném ha írnál a Kelta-Tigrisről és az elhunyt Pannon Pumáról. Szerintem sokakat érdekelne a téma. Főleg, hogy mi történt a Pumával. Gondolom sok mindenre választ kapnánk, letisztulna a nagy közönségben a kérdés, hogy hová is tart az ország és mit várhatunk a jövőben.

Üdvözlettel

Kőrösi Nándor

Köszönöm a cikket! Kiszámolót szoktam még olvasgatni, de ott már a világvégét vízionálják (sajnos nem tudja magában tartani a politikai szimpátiáját a szerző). Mostantól csak téged olvaslak.

Azt sem tudják sokan, hogy a budapesti életszínvonal megfelel az átlag amerikai, vagy arab emírségekbeli életszínvonalnak“

Hát ezen jót nevettem…hazánkfia 10 éve amerikában él,segédmunkás egy építkezésen.a fizetésének 25%-a a lakhatása,és az összes többi költsége(autó,biztosítás,hobby,élelmiszer stb) is 30%.

És ez csak 1 példa.

A másik ami ugyancsak jó kedvre derített: Magyarország GDP-JE…amibe beleszámolják az úniós támogatásokat is,és a külföldi cégek eredményeit is,amit természetesen nem ebben az országban költenek el.

Szóval azt tudnám javasolni,hogy csak annak a statisztikának higyj,amit te magad hamísitasz🤣dicső kormányunk is ezt teszi😉 na meg néha beszélgess külföldön élő hazánk fiaival,hogy mi is ott a helyzet.Sokat meg lehet tudni.

Ezzel csak új nézőpontokat szeretnék adni.Peace

Kedves Ádám!

Új vagyok itt. Ez az első hozzászólásom.

Mikor íródott a cikk? Még ma is igaz, ami benne áll?

Márton

Szia, 2022 az első. Ma is igaz.

Kedves Ádám!

Köszönöm a széles spektrumú infókat.

Forint megtakarítás bebiztosítására ok a P-MÁP.

Deviza megtakarításra is érdemes a P-EMÁP? Lehetséges, h nincs államcsőd, de a deviza helyett forintban fizeti csak vissza az állam?

Illetve egy külföldi (pl olasz) anyabank helyi leányánál van nagyobb esély a ki nem fizetésre, vagy az állampapírnál?

Nyilván ez csak a vésztartalék összegére szól, és értem, h jelenleg itt messze nem tartunk.

Köszönöm

Jó lehet a Pemáp is. A bank jellemzően kockázatosabb.