A mérleg és az eredménykimutatás a két fő beszámoló típus, melyeket minden cégnek legalább évente egyszer kötelezően el kell készítenie.

Mivel ezek a beszámolók teljesen nyilvánosak, ezért azok, akik a mérleget és eredménykimutatást értelmezni tudják, számos előnyhöz jutnak:

- Képesek megítélni egy vállalkozás pénzügyi helyzetét

- Könnyebben találnak jól működő vállalkozási ötleteket

- Mélyebb rálátást kapnak egy-egy vállalatra befektetői szemmel

A számvitel órákon tapasztalataim szerint főként a terjedelmes definíciók és a kettős könyvelés magolásán van a fókusz, aminek a vége, hogy az emberek pont a lényeget nem értik meg: Mire jó a mérleg és az eredménykimutatás?

Az alábbi videóban megmutatom, hogyan elemezheted gyorsan egy hazai vállalkozás mérlegét és eredménykimutatását, ha például vállalkozási ötletek után kutatsz:

A mérleg és az eredménykimutatás nélkülözhetetlen, ha például értékalapú befektetési stratégiát szeretnél követni, de hasznos akkor is, ha vállalkozás indításán töröd a fejed.

Ebben a cikkben igyekszem közérthetően elmagyarázni, miként tudod értelmezni a mérleget és az eredménykimutatást, és hogyan használhatod a javadra.

A mérleg és az eredménykimutatás: számvitel

A mérlegnek és az eredménykimutatásnak a célja, hogy képet adjon a cég pénzügyi helyzetéről. Ezen kimutatások segítségével láthatod, hogy milyen bevételei, kiadásai, profitja van egy cégnek, illetve miként épül fel a vagyona.

A magyar cégek beszámolóit megtalálod az e-beszámoló oldalán.

Tőzsdei társaságok beszámolóit megtalálod az adott cég honlapján, vagy számos más weboldalon is, pl. Yahoo Finance.

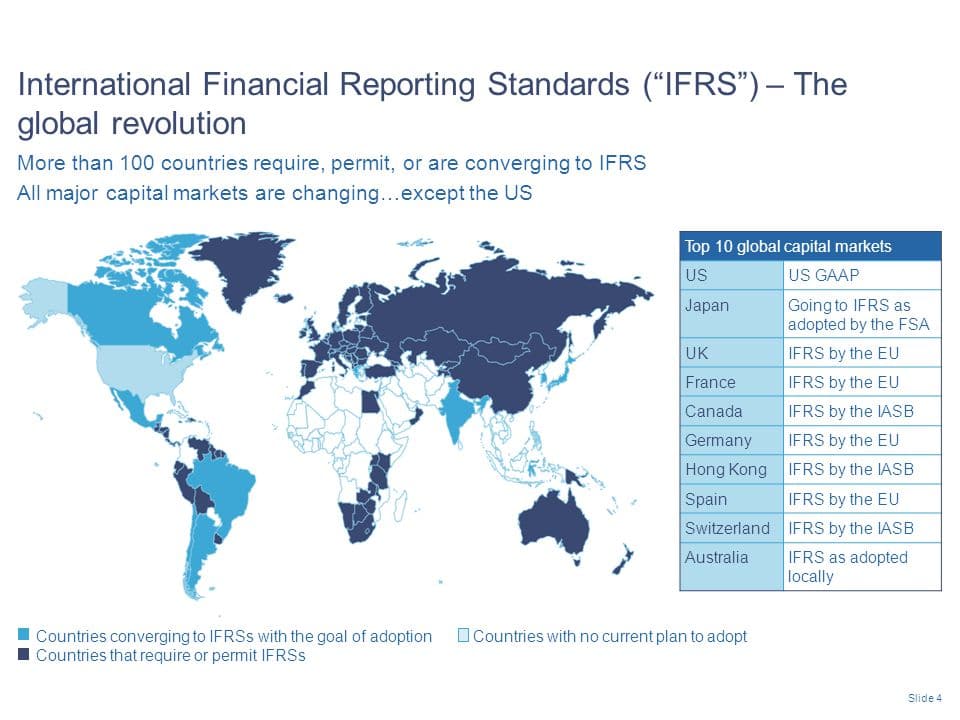

Számviteli standardok

A világon számos számviteli szabály létezik, melyek alapján készülnek ezek a beszámolók. Nem csak régiónként, de cégformánként is eltér, hogy melyik cégeknek, melyik standard alapján kell beszámolót készítenie.

Számviteli standardok melyekkel a leggyakrabban találkozhatsz:

- Magyar számvitel: magyar vállalkozások esetén, amelyek nincsenek tőzsdére bevezetve

- IFRS: A világ jelentős részén, köztük Európában, tőzsdén jegyzett vállalatok esetén

- US GAAP: Főként az USA-ban használják, amerikai cégek elemzésénél ezzel találkozol majd

Az eltérő számviteli szabályok laikus szemmel nem feltűnőek, mégis a részletekben rendkívül sok eltérés lehet. Lehet, hogy másként számolják a meglévő készlet értékét, vagy másként írják le az amortizációt. Így a két standard szerint más-más lesz a végső eredménye a cégnek.

A nemzetközi számviteli standardok térképen

Ha nem akarsz könyvvizsgálóként elhelyezkedni, csak laikusként szeretnéd eldönteni, jól működik-e egy cég, akkor aligha lesz szükséged az egyes standardok mély ismeretére. A fő szabályok, a lényegük ugyanaz.

(Természetesen előny, ha tudod, pontosan mi mit jelent, csak azt mondom, hogy alapszinten olvasni ezeket a tájékoztatókat már is óriási előny, és ahhoz nem kell könyvvizsgálónak menned.)

Ennyi bevezető után lássuk, miként tudod értelmezni az eredménykimutatást, ami angolul az Income Statement.

Eredménykimutatás értelmezése

Az eredménykimutatás (income statement) célja, hogy képet kapj a cég adott időszak alatt nyújtott teljesítményéről. Ez a beszámoló tehát egy időszakot mutat be, ami jellemzően egy év.

Ez alatt az egy év alatt láthatjuk, hogy a cégnek milyen bevételei és kiadásai voltak, és e kettő különbségéből láthatjuk az eredményt, vagyis a profitot. Ez olyan, mint egy költségvetés: hónap elején kapsz X összeget mint a fizetésed, gazdálkodsz vele, majd hó végén marad Y forintot, ami a megtakarításod, jelen esetben az elért eredményed.

Nyilván a cég tulajdonosaként vagy partnereként azt szeretnénk látni, hogy a cég eredménye pozitív, vagyis a cég nyereséges.

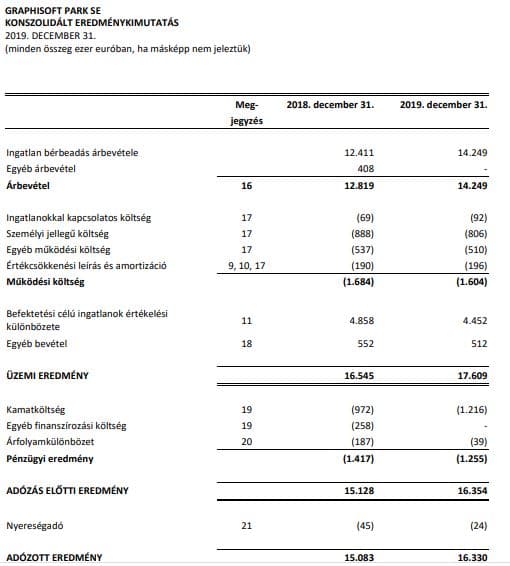

A Graphisoft Park eredménykimutatása 2019

A Graphisoft Park egy hazai, üzleti ingatlanokkal foglalkozó cég. Mivel tőzsdén jegyzik, ezért kötelező nekik is IFRS szabvány szerinti beszámolókat készíteni. Ezt látod a fenti képen, és most ezt használhatjuk arra, hogy végig menjünk, mit is tudhatunk meg ezekből az adatokból.

1. Árbevétel

Először is mindig keresd meg az árbevételt, ami az eredmény legfelső részén található. Ez mutatja meg, hogy mennyi a normál tevékenységből származó bevétel. Ha egy cég kiflit árul, akkor az összes eladott kifliből befolyó pénz összegét fogod itt látni.

Mivel ez egy ingatlanok bérbeadásával foglalkozó cég, ezért itt az ingatlanok bérbeadásából keletkező bevételt látjuk.

De lehetne olyan árbevétele is a cégnek, ami nem a fő termék értékesítésből származik (de a hagyományos üzletmenet része). Például a kifli bolt eladja az egyik szekrényét, amit már nem használ. Ekkor ezt egy külön soron szokták feltűntetni, mert kívülállóként fontos tudnunk, hogy az nem a kiflik eladásából jött be.

Összesen az árbevétel a példában tehát mintegy 14 millió euró volt.

2. Költségek

Az eredmény meghatározásához a bevételek után le kell vonnunk a költségeket. Bejött 14 millió euró, de azt mire fordítottuk?

A zárójelben található számok negatív számokat jelölnek. Ez a pénz tehát levonandó a bevételekből. Az ingatlanokat fenn kell tartani, takarítani kell, rezsit kell fizetni. Vagy ott van a személyzet, aminek bért kell fizetni, ez lesz a személyi jellegű ráfordítás.

Ezek meglehetősen magukért beszélnek, igaz?

De van itt még egy érdekes tétel: az értékcsökkenés és amortizáció. (Angolul depreciation and amortization)

Ez azért különleges tétel, mert ez nem egy valós pénzmozgással járó kiadás. Könnyű belátni, hogy ha veszek egy új autót ma, akkor az egy év múlva már kevesebbet fog érni, hiszen használt autó lesz. Ez tehát egy költség, mivel csökkent az autó értéke.

De mennyivel?

Itt például az egyes számviteli standardok jelentősen eltérhetnek. Elképzelhető, hogy lépcsőzetesen, mondjuk 10 év alatt írnak le egy eszközt, egyenlő ütemben. (Ez a legegyszerűbb.) Itt az IFRS-ben a fő szempont, hogy próbáljon a beszámoló megfelelni a valóságnak, ám ez koránt sem egyszerű.

Ettől függetlenül, a legjobb, amit laikusként tehetünk, hogy elfogadjuk ezeket a becsléseket, esetleg olyan mutatókat számolunk, melyekben ezek a „kiadások” nem szerepelnek.

3. Pénzügyi műveletek

Az üzemi eredmény megmutatja, hogy a cég üzemeltetéséből milyen eredményünk született. Azonban ebben még nincsenek benne a pénzügyi műveletek. Ha például a céget hitelből is finanszírozzuk, akkor lesz kamatköltségünk.

Ha a cégnek vannak befektetései, például részvényei, vagy kötvényei, esetleg külföldi devizája, akkor azokból is származhat nyeresége.

Ez nyilván nem az ingatlanok bérbeadásából származó bevétel, hanem a jó / rossz pénzügyi döntések eredménye. Ezeket ebben a részben látjuk.

Az eredmény

Végül, ha a bevételekből kivonjuk a kiadásokat, akkor megkapjuk az adott évi eredményt. Ez mutatja meg, hogy mennyi pénzt termelt a cég. Ebből a pénzből kell majd adót fizetnie, amit levonva, megkapjuk az adózott eredményt.

Az adózott eredményt a cég tovább viheti a következő évre. Ekkor megjelenik a cég mérlegében, mint saját tőke (egészen pontosan eredménytartalék néven). De dönthet úgy is, hogy kifizet belőle osztalékként a tulajdonosoknak.

(Osztalékfizető részvényekről bővebben itt!)

Most, hogy érted, miként kell olvasni az eredménykimutatást, térjünk át a mérlegre, ami a másik fontos része egy vállalat pénzügyi kimutatásának.

A mérleg értelmezése

A mérleg – ahogy a nevéből is adódik – két részből áll, mely két rész mindig egyensúlyban van. Olyan, mintha ugyanazt a dolgot két oldalról néznénk meg. (Ennek megértése kulcsfontosságú, ezért figyelj!)

A mérleg nem egy teljes évet, sőt nem is egy adott időszakot vizsgál. A mérleg – az eredménykimutatással ellentétben – egy adott pillanatképet mutat. Olyan, mint egy fénykép, ami a mérleg készítésének napján volt igaz, és mára már nem aktuális. (Hiszen folyamatosan változik.)

A mérleg két oldala

A mérleg két oldala ugyanaz a dolog, más szemszögből. A két oldal ezért mindig egyenlő:

1. Eszközök: ez a cég vagyona. Ez mutatja meg, hogy milye van most a cégnek. Például van pénze, van egy autója, vannak gépei, van raktérkészlete. Ezek összértéke legyen X…

2. Források: ez mutatja meg, hogy az adott vagyont, az eszközöket, miből finanszírozta a cég. Honnan volt pénze ezekre az eszközökre? A tulajdonosok tőkéjéből? A korábbi eredményből? Hitelből? Ezen tételek összege is X kell, hogy legyen, így lesz a mérleg egyensúlyban.

Minden eszközhöz tartozik tehát egy forrás is. Ha felveszek hitelt, akkor forrás lesz a tartozás, eszköz lesz a pénz, amit kapok. Ha a pénzből autót veszek, akkor a forrás nem változik, csak az egyik eszközt (pénz) lecseréltem egy másikra (autó).

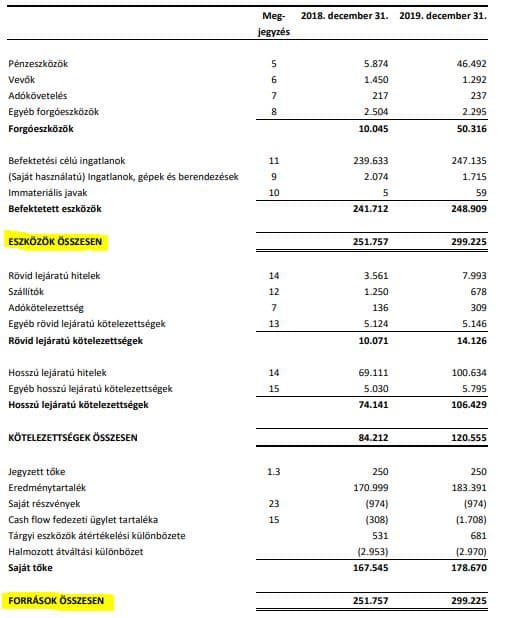

A Graphisoft Park Mérlege 2019

Ismét a Graphisoft Park példája alapján menjünk végig a Mérleg sorain, és értsük meg, miről is akarnak minket tájékoztatni. Ha mélyebben szeretnél foglalkozni vállalatértékeléssel, akkor javaslom, hogy olvass el több anyagot a témában.

Jelen cikk célja pusztán az alapok, a lényeg bemutatása, általános tájékoztatás. Kezdjük az eszközökkel:

Mérleg: eszközök

Először is lássuk az eszközöket. Az eszközök, ahogy fentebb már írtam, a cég „vagyontárgyai” vagyis arra kapunk választ, hogy a cégnek „Milye van?”.

Az egyes beszámolókban eltérő lehet a formátum. A magyar beszámolókban jellemzően számozással különböztetik meg az egyes sorokat. Mindig először azt kell megérteni, hogy mi a felépítés. Itt például fentről lefelé haladva felsorolja először a Forgóeszközöket, majd azokat összegezni a Forgóeszköz soron.

Az egyes sorok célja, hogy több részletben, egymástól elkülönítve lássuk, az egyes kategóriákat. Ezek a következők:

Forgóeszközök

A nevéből sejthetjük, hogy ezek az eszközök a „nem állandó” eszközök, amik az üzletmenet során forognak. Például ilyen a készpénz, de ilyen lehet az árukészlet is. Ezeket állandó mozgásban vannak: vesszük, eladjuk őket. Forognak…

A vevők a vevők felé megszerzett követeléseink. Ha például leszállítunk egy kamiont tele áruval, de a vevő csak két hét múlva fizet, akkor nekünk ezen a soron keletkezik egy eszközünk, hiszen számíthatunk erre a pénzre.

A legtöbb esetben a kategóriák elnevezése elég beszédes, így vagy azonnal megérthetjük, vagy egy gyors Google kereséssel megtudhatjuk, mi is tartozik ebbe a kategóriába.

Befektetett eszközök

A következő nagy csoport a befektetett eszközök. Az előzővel ellentétben ezek már nem forognak. Egy gyártósort, vagy egy ingatlant nem fogunk csak úgy adni-venni. Ezek azok az eszközök, melyek hosszú távon fogják a vállalkozást szolgálni. Lássuk, mik lehetnek ezek…

Talán nem meglepő, hogy egy ingatlanok bérbeadásával foglalkozó cégnél meglehetősen nagy értékben találunk ingatlanokat a befektetett eszközök között. Ugyanakkor egy gyógyszercégnél, vagy IT cégnél lehet, hogy az immateriális javak lennének az első helyen.

Az immateriális javak a „nem kézzel fogható” dolgokat jelentik: szoftverek, szabadalmak, jogok, stb…

Az eszközöket összeadva kapjuk meg az összes eszközt. Még egyszer: ez mutatja meg, hogy mekkora vagyona van a cégnek. Ez egyenlő lesz az összes forrással, hiszen minden eszköznek van forrása is.

Mérleg: források

A források megmutatják, hogy miként finanszírozza magát a cég. Itt kapjuk meg a választ arra a kérdésre, hogy „Honnan van a pénz?”. Ez más szóval a cég tőkeszerkezetét mutatja, és amire főként kíváncsiak vagyunk az a hitelek aránya a saját tőkéhez viszonyítva. (Mennyire van eladósodva a cég?)

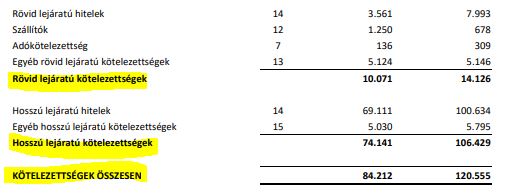

Kötelezettségek

Kötelezettségek alatt a hiteleket, tartozásokat értjük. Ennek két fő csoportja van: rövid- és hosszú lejáratú. A rövid lejáratú kölcsönök 1 évnél rövidebb hátralévő futamidővel bírnak, míg a hosszú lejáratúak ennél hosszabbal.

A rövid- és hosszú lejáratú kötelezettségeket további kategóriákra bonthatjuk attól függően, hogy kinek tartozunk, összegük pedig kiadja az összes kötelezettséget.

Ha azt szeretnénk megtudni, hogy átlagosan mekkora kamatot fizet a cég, akkor az eredménykimutatásban található kamatköltséget elosztva az összes kötelezettséggel, ezt megkapjuk.

Itt azt látjuk, hogy a cég teljes, mintegy 300 millió eurós vagyonának kevesebb mint fele, 120 millió euró van hitelből finanszírozva, mely jelentős része 1 évnél hosszabb távon jár le. (Ha sok hitel jár le egyszerre hamarosan, felmerülhet a kérdés, hogy azt miként tudja majd megújítani, pl. milyen kamat mellett.)

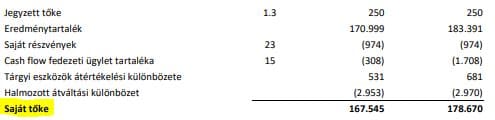

Saját tőke

A céget finanszírozhatjuk saját tőkéből is. Alapításkor a tulajdonosok befizettek egy bizonyos összeget. Vagy amikor a cég részvényeket bocsát ki, akkor is tőkét szerez a részesedésekért cserébe. De korábban már volt szó arról is, hogy a korábbi évek eredményét is tovább viheti a cég, ami eredménytartalék néven jelenik meg a könyvelésben.

A jegyzett tőke az az alaptőke, amit alapításkor, illetve tőkeemeléskor a tulajdonosok adtak a cégnek. Az eredménytartalék a korábbi évek eredményeiből összegyűjtött forrás.

A többi sor kevésbé lényeges, nem feltétlenül egyezik meg általánosságban más cégeknél látható sorokkal, így azokat alighanem nem érdemes mélyen megismerni. Ha ennél pontosabb elemzést szeretnénk, akkor természetesen utána lehetne nézni az egyes tételeknek.

A saját tőke és a kötelezettségek összege kiadja az összes forrást, ami egyenlő lesz az összes eszközzel.

Mérleg és eredménykimutatás a gyakorlatban

A mérlegben és az eredménykimutatásban is rengeteg adatot láthatsz. Ha egy külföldi részvénytársaságot szeretnél megvizsgálni, akkor érdemes angolul is megismerkedned az alapvető fogalmakkal. (Ha nem tudsz angolul, igen nehéz dolgod lesz, de használhatsz fordító programot.)

A következő adatokat a Morningstar oldaláról gyűjtöttem, de ezen kívül ugyanígy találsz mérleg és eredménykimutatás adatokat a Stockanalysis, vagy a Macrotrends oldalon is. Ha pedig magyar vállalkozásokat vizsgálnál meg, akkor a Céginformáció oldalát érdemes megvizsgálnod.

Adatok a Morningstar oldalról

A Morningstar oldala ugyan nem a legfelhasználóbarátabb, viszont globális, tehát nem csak amerikai, európai, hanem akár kínai, vagy dél-amerikai vállalatokat is meg tudsz itt vizsgálni. Miután az oldal keresőjébe beírtad az adott vállalat nevét (jelen esetben McDonald’s), utána a „Financials”, tehát a pénzügyek fülre kell kattintani. Majd más oldalakon is a pénzügyek fület kell keresned.

A McDonald’s vállalat pénzügyei

forrás: Morningstar

Amikor ezt megtaláltad, akkor részletesebben is meg tudod nézni a mérleget és az eredménykimutatást. Ehhez általában még egy kattintásra lesz szükséged. A mérleget a „balance sheet” megnevezés alatt találod, míg az eredménykimutatást az „income statement” hivatkozás alatt. Lásd, az alábbi képeken.

A McDonald’s vállalat mérlege

forrás: Morningstar

Az eszközöket „Assets” a forrásokat „Liabilities” név alatt fogod megtalálni.

A Morningstar és más oldalaknál is előfordul, hogy előfizetőnek kell lenned ahhoz, hogy az elmúlt 10-20 év, vagy akár a vállalat alapításától megnézhesd az összes adatot. A legtöbb helyen az elmúlt 3-5 év adataival fogsz találkozni.

Kiindulásnak már ez is elég lesz. A korábbi évek adatait felhasználva megpróbálhatsz következtetni a cég jövőjére vonatkozóan. Ha például azt látod, hogy megugrott a cég adóssága, akkor érdemes feltenni a kérdést, hogy miért.

Vagy érdemes lehet a növekedési ütemet, eladósodottságot, marzsokat és egyéb pénzügyi mutatókat összehasonlítanod más piaci szereplők mutatóival.

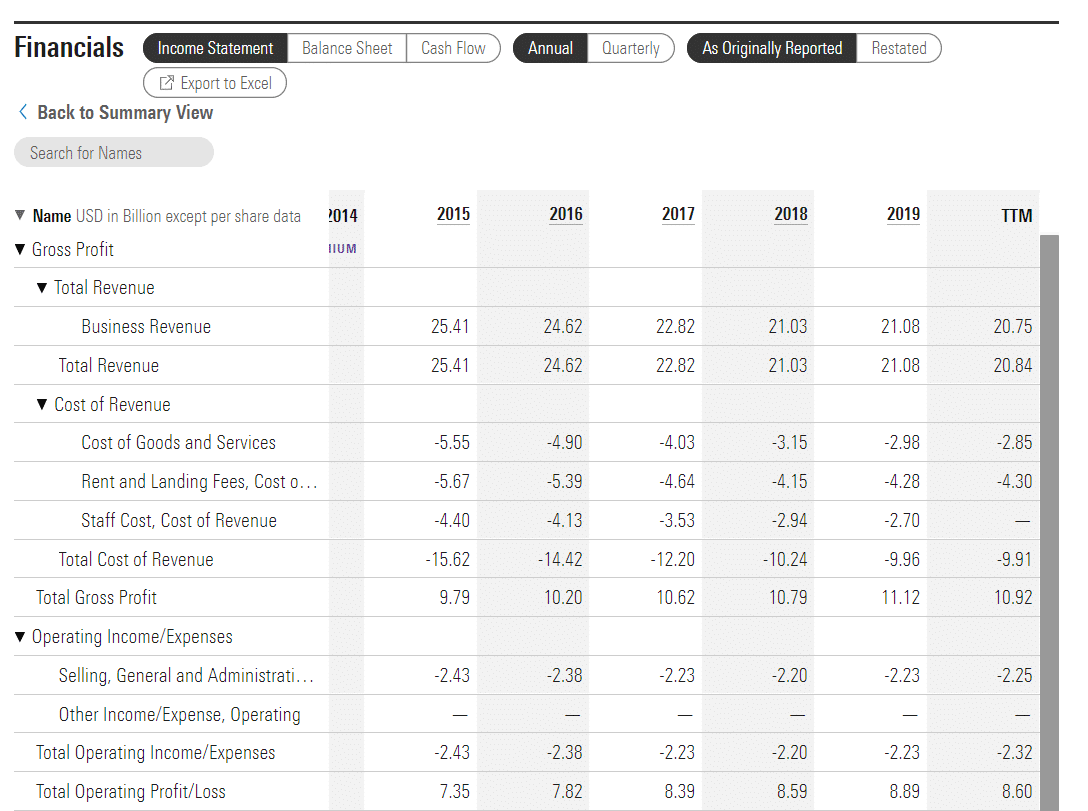

A McDonalds vállalat eredménykimutatása

forrás: Morningstar

Arra mindig figyelj majd oda, hogy mivel kell számolnod, hiszen itt most milliárd dollárban látod az adatokat, de sok esetben millió dollárban kifejezve látod majd a számokat. Magyar cég esetén pedig a legtöbb esetben ezer forintban lesznek kifejezve az adatok.

Olvasni a sorok között

A cég mérlege és eredménykimutatása akkor lesz értelmezhető üzletileg, ha érted a működését. Ezek nem csak számok, ezek mögött egy valós vállalkozás van. A vállalat stratégiájának és termékének ismerete ÉS a számok közösen adnak hasznos információt.

Íme, néhány példa, miként olvashatsz ki információt a mérlegből és eredménykimutatásból:

Mit mutat a mérleg?

Érdemes lehet megvizsgálni, hogy az adott cég, milyen ingatlanokkal, gyárakkal rendelkezik.

A mérlegben láthatod azt, hogy az adott cég esetében, mekkora vagyona van a saját termelőeszközeiben. Egy termelő vállalat esetén a teljes eszközállományhoz viszonyítva elég magas arányra lehet számítani, hiszen a vállalkozás úgy tud profitot termelni, ha termékeket készít, amelyeket később elad egy nagykereskedőnek, vagy a végfelhasználónak.

Egy termelő cég esetén normális, ha sok a befektetett eszköz, és kevés az immateriális jószág. De egy szoftverfejlesztő cég esetén pedig az a normális, ha magas értéken, és magas arányban található a mérlegben az immateriális javak, és elég furcsa, ha a legnagyobb arányban gyártósorokat találsz, igaz?

Magas Goodwill?

Érdemes még megvizsgálni a goodwill-t, a pozitív üzletértéket is. Pozitív üzletérték akkor keletkezik, amikor egy vállalkozás megvásárol egy másik vállalkozást, üzletrészt, amelyért cserébe többet fizet, mint a könyv szerinti értéke. Ez nem „csalás”, a jövőbeni növekedési lehetőséget, hírnevet, meglévő ügyfélkört nehéz számszerűsíteni, így erre jó megoldás ez.

Ha azt látod, hogy a pozitív üzletérték folyamatosan magas a teljes eszközoldal arányában (15% felett már magasnak tekinthető), akkor tudhatod, hogy az adott vállalat felvásárlásokkal, tehát „erőből terjeszkedik”, nem pedig organikusan növekszik. Az organikus növekedés jobb ugyan, de nem kell kapásból elvetned a felvásárlásokkal terjeszkedő cégeket sem.

Milyen a likviditása?

A likviditási mutató (current ratio) megmutatja egy vállalkozás fizetőképességét azáltal, hogy a forgóeszközállományt viszonyítja a rövid lejáratú kötelezettségekhez.

Likviditási mutató (current ratio) = forgóeszközök (current assets) / rövid lejáratú kötelezettségek (current liabilities).

Arra a kérdésre ad tehát választ, hogy fizetni tudja-e a cég a hamarosan lejáró hiteleit.

Eladósodottság

Emellett érdemes az eladósodottsági mutatót is megnézned. Ez a Debt/Equity mutató. Ez nagyon egyszerű, csak az idegen tőke összegét kell elosztani a saját tőke összegével.

Amennyiben 1-et kapsz eredményül, akkor az azt jelenti, hogy az adott cégnek pont annyi hitele van, mint saját tőkéje. Ez már a legtöbb esetben nem jó jel. A legtöbb jól működő cég esetén ez a szám 0,7-et nem haladja meg. (De ez csak egy hüvelykujj szabály, ami üzleti modelltől is nagyban függ!)

Értékeltség: P/E

Az egyik legfontosabb mutatót a P/E mutató, amivel egy adott vállalat részvényének értékeltségét tudod mérni.

Ez a Price-to-Earnings mutató, ami magyarul az Árfolyam/Nyereség mutatót jelenti. Tehát, a P/E megmutatja, hogy az egy részvényre jutó adózott nyereségének hányszorosát kell megfizetned a részvényért cserébe.

P/E = Egy részvény ára / egy részvényre jutó nyereség

Ha ez a mutató például 10, akkor ez azt jelenti, hogy a cég a jelenlegi eredménye mellett, 10 év alatt termeli vissza az árát. Ez a mutató tehát nem számol a jövőbeni növekedéssel!

Megtérülési mutatók (ROA / ROE)

A megtérülési mutatókkal azt vizsgáljuk, hogy mekkora hozamot ér el a cég. Ha az adózott eredmény 20 egység, a saját tőke pedig 100 egység, akkor a hozamunk 20% volt. A kérdés – ami a mutatók közti különbséget adja – hogy mire vetítve számoljunk hozamot?

A teljes eszközállományra? Vagy csak a saját tőkére, hiszen a hitel nem a mi pénzünk?

A ROA = Return On Assets, ami a teljes eszközállományra vetítve számolja a hozamot.

A ROE = Return On Equity, ami csak a tulajdonosi tőkére (saját tőke) vetítve számolja a hozamot.

Mindkét hozam mutatót érdemes lehet összevetni más hasonló társaságok mutatóival, vagy akár a teljes piaccal.

Összefoglalás: mérleg és eredménykimutatás

Egy adott vállalkozás vizsgálata során érdemes néhány alapvető fogalommal tisztában lenned. Ilyen fogalom például a mérleg, amelyet megvizsgálva megismerheted egy adott vállalkozás pénzügyi adatait az adott pillanatban.

Ránézésre egyértelművé válik, hogy a mérlegben vannak feltüntetve egy vállalkozás forrásai, illetve eszközei, tehát azok a tételek, ahonnan pénze van a vállalkozásnak, illetve ezt a pénzt mire fordítja a vállalkozás. Ez a két oldal mindig egyensúlyban van.

Érdemes minden adatot az adott vállalkozáshoz viszonyítva megvizsgálnod, ugyanis egy termelő cégnél természetes, hogy rengeteg pénz áll ingatlanban, gyártósorban, míg egy szolgáltató cég esetén ez már inkább felettébb érdekes.

Az eredménykimutatás egy adott vállalkozás profittermelő képességét mutatja meg. Ez úgy lehetséges, hogy az eredménykimutatásból tételesen le tudod olvasni, hogy az adott vállalkozásnak milyen bevételei voltak, és e bevételek eléréséhez milyen költségek merültek fel a működésük során.

Van további kérdésed? Mi az, ami nem világos a mérleg vagy az eredménykimutatás esetén? Írd meg kommentben!

Szia!

Az eredménykimutatás pénzügyi részéhez egy kérdés: „Ha a cégnek vannak befektetései, például részvényei, vagy kötvényei, esetleg külföldi devizája, akkor azokból is származhat nyeresége.”

Jól sejtem, hogy mondjuk részvénytulajdonlás esetén ide még véletlenül sem írnak lebegő nyereséget / veszteséget, hanem csak realizált összegeket?

A Dept/Equity leírásnál: „A legtöbb jól működő cég esetén ez a szám 0,7%-ot nem haladja meg.”

Ide nem 70%-ot, vagy 0,7-et akartál írni?

Jól érthető alapozó írás, köszönjük.

Szerintem a cashflow statement egy jó folytatása lehet ennek a cikknek, kicsit részletezve a capex mibenlétét, az osztalékfizetést, saját részvény vásárlást vagy higítást. USÁban ez gyakori jelenség mostanság.

Szia! Pénzügyi műveletek nyeresége: ez szerintem több dologtól is függ, én nem vagyok könyvelő. Az árfolyamnyereségből származó bevétel ide jön, de szerintem választható valós értéken történő elszámolás, és akkor az értékkülönbözet is megjelenhet itt. Az is lehet, hogy ez standardonként is eltér. Igen, 0,7-et akartam írni, javítottam, köszi! Jó ötlet a cashflow, köszönöm!

Kedves Ádám!

Nagyon örülök az internetes tájékoztató oldaladnak. Folyamatosan olvasom, nyomon követem a cikkeidet, és mondhatom sok okos gyakorlati összefüggést találok benne a pénzügyeket illetően, amiket szerintem minden embernek tudnia kellene, hogy ne adósodjon el és gondtalanul, anyagi függőség nélkül élhesse életét!

Köszönöm, hogy segítesz az embereknek.

Üdvözlettel:

Horváthné Kelemen Éva

Kedves Ádám!

Ez a cikked azokra a régi, igazán kiváló középiskolás tankönyvekre emlékeztetnek, melyekből valóban meg lehetett tanulni a gyakorlati tudást és alkalmazni is azokat.

Köszönöm!

Zita

Köszi szépen, örülök, hogy érthetőnek találtad 🙂