Egy befektetési portfólió kialakítása koránt sem egyszerű feladat. Mindenki szeretne magas hozamot elérni, lehetőleg biztonságosan. A befektetési portfólió összeállítása során számos tényezőt figyelembe kell venni, hogy kellően alacsonyan tarthasd a kockázatot, ugyanakkor mégis elérhesd pénzügyi céljaidat.

A befektetési portfólió valójában egy befektetési „kosár”, vagyis több befektetés együttese. Egy befektető ugyanis jobban jár, ha nem teszi fel mindenét egyetlen eszközre, hanem „diverzifikál”, vagyis megosztja a pénzét különböző eszközök között. Az így kapott megosztást nevezzük befektetési portfóliónak.

Ajánlott olvasmány: Hogyan fektess be bölcsen?

Egy jól kialakított befektetési portfólió igazodik a befektető pénzügyi céljaihoz, élethelyzetéhez, elvárásaihoz. Éppen ezért nincsen olyan portfólió, ami mindenkinek a „legjobb” lenne.

Az alábbi videóban megtudhatod, hogy mi az a 6 leggyakoribb hiba, amit el kell kerülnöd a befektetési portfólió kialakításakor:

(Szeretnél értesítést kapni az új videókról a Youtube-on? Klikk ide, és iratkozz fel a Youtube csatornámra!)

A továbbiakban először bemutatom a modern portfólió elméletet, mely a portfóliók kialakítása mögött meghúzódó elmélet. Ezt minden befektetőnek érdemes futólag ismernie, ha optimálisan akarja összeállítani a befektetési portfólióját.

Ezt követően megnézzük, miként alakíthatsz ki egy portfóliót, válogathatod össze a portfólióba szükséges eszközöket, végül pedig bemutatok néhány minta portfóliót is.

Lássuk az alapokat…

Modern portfólió elmélet

Gyakori hiba kezdő befektetők esetén, hogy egy divatos befektetést kiválasztva, túl sok pénzt tesznek fel az adott eszközre. Ezzel érdemes vigyázni, mert az ilyen befektetési döntésekből óriási csalódás lehet, ha nem jön be a számításod.

Mivel a piac alapvetően kiszámíthatatlan, és soha, senki nem láthatja teljesen tisztán a jövőt, ezért sosem érdemes minden pénzünket egyetlen lóra feltenni. Sőt, érdemes a pénzt megfelelően szétporlasztani a különböző bevételi források, eszközosztályok, stratégiák között.

Egy megfelelően megosztott befektetési portfólióval ugyanis kedvezőbb hozam és kockázat arányt érhetünk el, mint portfólió kialakítás nélkül.

Miért jó portfólióban gondolkodni?

Ennek szemléltetéséhez vegyünk például egy befektetőt, aki részvényt szeretne vásárolni 10 millió forintért. Ha ezt kizárólag OTP részvényen keresztül teszi, és az OTP következő éves eredménye elmarad a várakozásoktól, akkor az OTP részvénye jelentősen eshet. Tegyük fel, esik 20%-ot. Ha a befektető csak OTP részvényt vásárolt, akkor a teljes portfóliójának 20%-át elveszítette, vagyis 2 millió forintot.

Egy másik befektető szintén jó üzletnek látja a bankokat, de nem minden pénzét az OTP-re teszi. Megosztja azt 10 bank között egyenlő arányban, köztük magyar, német, és angol bankok között is. Mikor az OTP esik, a többi bank árfolyama változatlan marad, és így csak 200.000 forintot veszít a befektető.

Természetesen ha a bankszektort éri egy váratlan csapás, akkor a második befektető is pórul járhat. Éppen ezért, egy jól diverzifikált, magas hozamot célzó portfólióban helyet kapnak a különböző iparágak részvényei, sőt akár kötvények, ingatlanok, vagy arany is. Ha például a kamatok csökkennek (ami rossz hír a bankoknak), a kötvények árfolyama felmegy, így mérséklődik a veszteség.

Ahogy nő a befektetésre szánt vagyonod, úgy érdemes egyre több irányban is diverzifikálni: földrajzi régió, deviza, eszközosztályok, és iparágak szerint.Az egyedi eszközök, úgynevezett egyedi kockázata (például a cég működéséből eredő kockázat), a portfólió képzés hatására mérséklődhet, eltűnhet. Ami marad, az a piaci kockázat, melyet már nem lehet tovább csökkenteni a diverzifikálással. A befektetések megosztása, avagy a diverzifikálás tehát, csökkenti a kockázatot, amivel egy adott hozam elérhető.

A hatékony portfólió elmélet

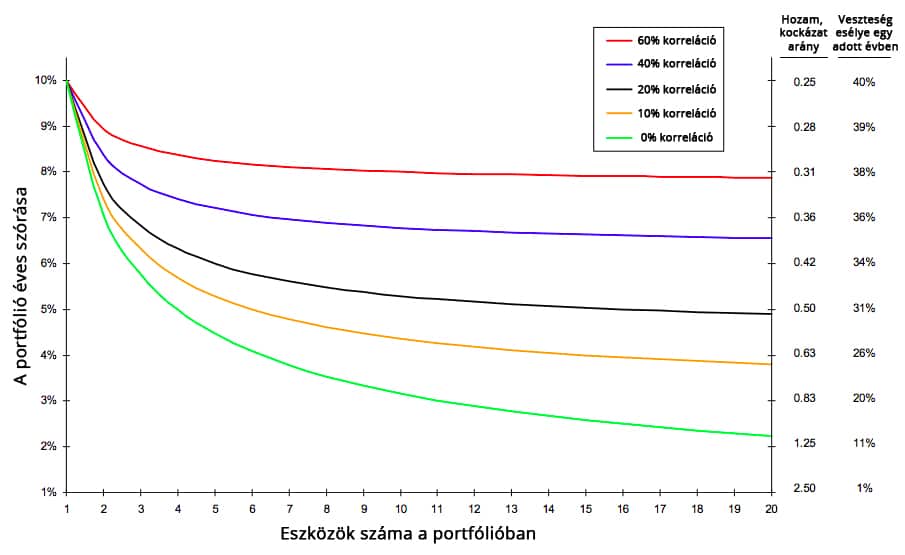

Számos eszközből készíthetünk portfóliót. A befektetési portfólió hozamát nagyon egyszerűen megkaphatjuk a portfólióban használt eszközök hozamából. Mindössze a súlyozott átlagukat kell vennünk.

A befektetési portfólió kockázatát viszont nem ennyire könnyű kiszámolni. Ehhez ugyanis, figyelembe kell vennünk az egyes eszközök együttmozgását. Képzelj el két befektetést, ami ellentétesen mozog: ha a részvények esnek, az arany például emelkedhet. Ilyen esetben az arany emelkedése tompítja a részvények esését. Minél több, minél kevésbé hasonló eszközt teszünk a portfólióba, annál kisebb lehet a teljes kockázatunk. Az eszközök együttmozgását korrelációnak nevezzük.

Az eszközök számának és korrelációjának hatása a portfólió hozam / kockázat arányára – A Befektetés Szent Grálja

Forrás: Ray Dalio – The Holy Grail of Investing

Ugyanakkora hozamot tehát elérhetünk magasabb, vagy alacsonyabb kockázattal, kvázi hatékony, és nem hatékony portfólióval is. A racionális befektető azonban, az adott hozam mellé, mindig az alacsonyabb kockázatot szeretné vállalni.

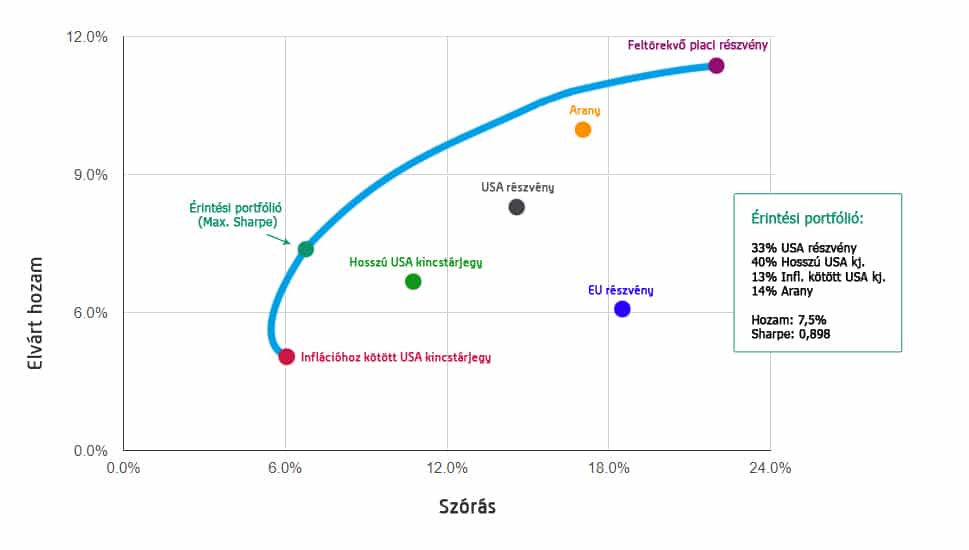

Ha ezt egy grafikonon szemléltetjük, akkor a hatékony portfóliók mindig azok, melyek a legmagasabb hozamot kínálják az adott kockázat mellett. Ezeket egy görbe vonalon kapjuk meg a hozam / szórás diagramon, melyet Markowitz-féle határnak nevezünk (efficient-frontier). Ezen a határon helyezkednek el az adott szórással elérhető legmagasabb hozamú portfóliók.

Példa a Markowitz féle hatékony határra (2001-2018)

Például a fenti ábrán azt látjuk, hogy az adott időszak alatt egy 100%-os EU részvény portfólióval 19% körüli szórást kaptunk volna, de csak kicsit több mint 6% hozamot. Ugyanekkora szórás mellett a kék vonalon szereplő portfólióval 10% feletti hozamot kaptunk volna.

Ezek közül a hatékony portfóliók közül meghatározható egy „érintési portfólió”, mely a legjobb kockázat / hozam arányt nyújtotta. A kockázat / hozam arányát a Sharpe mutatóval szokás kifejezni, így tehát az érintési portfóliónak a legmagasabb a Sharpe mutatója. Tőkeáttétel alkalmazásával ezt a portfóliót kockázatosabbá téve, elméletben magasabb hozam is elérhető, adott kockázat mellett, mint ami a Markowitz-féle határvonalon található.

A portfólióképzés hátrányai

Az elmélet hátránya, hogy csak utólag tudjuk pontosan, melyik portfólió volt hatékony, hiszen sem a hozamokat, sem pedig a kockázatokat nem látjuk pontosan előre. Ugyanakkor természetesen, ezek előre becslésével, a jövőre vonatkozóan is felrajzolhatjuk a határvonalat.

Szintén lehet vitatkozni azzal, hogy a kockázatot mennyire írja le jól a szórás, hiszen egy hosszú távú befektetőnek nem feltétlen gond, ha a befektetése rövid távon ingadozik. Ilyen szempontból a szórásra optimalizálni, miközben adott esetben, cserébe hozamról kell lemondanunk, nem feltétlen optimális.

Ráadásul a gyakorlatban általában nem lehet ilyen egzakt módon megállapítani az ideális eszközallokációt. Nem is mindenki ért egyet az eszközosztályok szerinti diverzifikációval.

Sok esetben a (túlzott) diverzifikáció csökkentheti a hozamunkat, és akár a költségeket is növelheti. Ezért vannak, akik inkább egy szűkebb piacra (pl. részvények) fókuszálnak, és ott próbálnak meg kiemelkedő eredményt elérni.

Természetesen ettől még fontos a diverzifikáció: ha csak részvényeket tartunk is, akkor is érdemes legalább 10, de inkább 20-30 különböző részvény között megosztani a portfóliónkat, hogy a cégek egyedi kockázatát csökkentsük.

Az eszközosztályok közti diverzifikáció mellőzése, csak azoknak lehet megfelelő stratégia, akiknek kötélből vannak az idegeik, és pontosan tudják, mit csinálnak. A legtöbb magánszemélynek ajánlatos többféle eszközosztályt is tartani a portfóliójában.

Ennyi elméleti alapozás után, jöjjön hát, a befektetési portfólió kialakítása:

Befektetési portfólió kialakítása

Amint említettem, mindenkinek más és más portfólió lesz ideális. A megfelelő portfólió kialakítása előtt tehát tisztában kell lenned a saját helyzeteddel és elvárásaiddal. Nagyon fontos, hogy pontosan tudd, mi a célod a befektetéssel.

Ajánlott olvasmány: Így tűzz ki célokat!

Mielőtt belevágsz…

Fontos például, hogy mekkora összegre van szükséged, és milyen időtávon. Ha mérsékelt kockázatvállalás mellett is teljesíteni tudod a céljaidat, akkor aligha van értelme a magas hozamokat kergetni, és magas kockázatot vállalni. A hozam és a kockázat rendre kéz a kézben jár: ha magas hozamot akarsz, akkor magas kockázatot kell vállalnod.

Magas hozamú és kockázatú befektetések a részvények, ingatlanok, az arany, és az egyéb spekulációk. Közepes kockázatúak a vállalati kötvények, abszolút hozamú alapok, és alacsony kockázatúak az állampapírok, bankbetétek.

A portfólió megoszlása

Először is, azt érdemes eldöntened, hogy milyen eszközosztályokból szeretnéd felépíteni a portfóliódat. Egy jó kiindulási pont lehet hosszú távra egy 50% részvény, 50% kötvény portfólió, ami fele-fele arányban tartja a két eszközt.

Ha szeretnél, tehetsz bele ingatlant, vagy aranyat is. A részvény és ingatlan arány növelésével emelkedik a várható hozam, a kötvény arány növelésével pedig, kiszámíthatóbb lesz a portfóliód.

Ezt követően a részvény részt akár alkategóriákra is oszthatod, és lehet a részvények fele amerikai részvény, másik fele európai részvény. Ha kockázatosabb, de magasabb hozamú portfóliót szeretnél, akkor akár egzotikus, feltörekvő piaci részvényeket is vásárolhatsz, vagy kisebb, esetleg alul értékelt (value) cégek részvényeit.

Ugyanezt megteheted a kötvények esetében is. Ha biztonságos befektetési portfóliót szeretnél, akkor a kötvényeket letudhatod állampapírral, ha magasabb kockázatot akarsz vállalni, akkor pedig vehetsz akár vállalati kötvényeket is. Minél magasabb kamatot fizet egy kötvény, valószínűleg annál kockázatosabb.

A teljes portfóliód lesz ugyebár a 100%. Ehhez képest határozd meg, hogy milyen arányban fogsz különböző eszközöket tartani. (Lentebb láthatsz minta portfóliókat.)

Mi a stratégiád?

Mielőtt befektetsz, állíts fel egy stratégiát. Ha mindig azt teszed, amit éppen a szíved súg, akkor alighanem gyorsan el fogod égetni a pénzed. Éppen az érzelemből való döntést kellene elkerülni, és ehhez higgadtan kell stratégiát alkotni.

Az ügyfeleimmel is mindig írásban készítjük el a befektetési stratégiát, hogy évek múlva is tudják, mit, miért csináltak, és mit kell tenniük adott helyzetben. A portfóliót nem feltétlen kell kezelni – bár sok helyen ezzel találkozol. A legtöbb tanácsadónak, pénzintézetnek érdeke elhitetni veled, hogy a pénzt kezelni kell, így valószínűbb, hogy rájuk bízod.

Valójában az egyik legjobb stratégia lehet kisbefektetőknek, az úgynevezett a passzív befektetési stratégia. Ennél a stratégiánál hosszú időre vásárolunk, és tartjuk az adott eszközosztályt. (Buy and Hold) Itt szinte minden azon múlik, hogy milyen megosztást választasz kezdetben: később már nagyon kevés dolgod van a befektetéssel. Esetleg évente visszaállíthatod az eredeti arányt, de az is lehet stratégia, hogy rá sem nézel a befektetéseidre.

Fontos, hogy csak olyan dologba fektess, amit értesz. Éppen ezért egy egyszerű, de bizonyítottan működő stratégiával érdemes kezdeni, és igény szerint, haladni az összetettebb rendszerek felé.

A portfólió összeállítása

Ha elkészítetted a számodra megfelelő portfólió felosztást, akkor már csak az a kérdés, hogy miként fogod összeállítani a portfóliót. Vásárolhatsz már kész befektetési csomagokat, például befektetési alapokat, vagy elkezdhetsz magad vásárolni részvényeket, kötvényeket.

Hogyan állítsd össze?

Az előre összeállított befektetési csomagok előnye, hogy jóval kevesebb tranzakció is elég, hogy kialakíts egy kellően diverzifikált portfóliót. Egyedi részvényekből vásárolni meglehetősen vakmerő, ha nincs még tapasztalatod a kockázatos befektetésekben. Egy részvény kiválasztása például szükségessé teheti a vállalat mélyreható elemzését, értékelését. Ez nem csak sok időt vehet igénybe, de drága is lehet, ami persze függ attól, milyen értékpapírszámlád van.

Egy részvényalap megvásárlásával azonnal megvehetsz akár több száz, vagy ezer részvényt is. Ugyanígy egy kötvényalap megvásárlásával is letudhatod a portfóliód teljes kötvény részét, így nem kell magadnak keresgélni a sok ezerféle kötvény között.

Az eszközallokációt megszabhatod, ha specifikus alapokat vásárolsz. Például olyan befektetési alapot, mely amerikai részvényekbe fektet, vagy éppen olyat, amely feltörekvő piacokba. De a részvényportfólió felosztását teljesen rá is bízhatod egy alapkezelőre, ha egy általános részvényalapot veszel.

Amire figyelni kell, hogy a befektetési alapok sokszor magas alapkezelési költségeket számolnak fel. Érdemes lehet inkább az alacsony költségű, passzív alapokat keresni, ha nem akarsz fizetni azért, hogy egy alapkezelő kezelje a pénzed.

Milyen gyorsan?

A portfóliód kialakítása történhet azonnal, egyszerre, vagy lépésekben is. Ha nagyobb összeggel szeretnél beszállni a piacba, és nem rendszeres megtakarításról van szó, akkor óvatosságra intelek. Ha rosszkor szállsz be, akkor hirtelen, nagy veszteséged is keletkezhet.

Ez ugyan mindig benne van a pakliban, és nem gondolom, hogy az időzítéssel, várakozással magasabb hozamot tudnál elérni, de a kockázatodat csökkentheted.

Ha van mondjuk 100 millió forintod, akkor elhatározhatod, hogy mondjuk 3 év alatt fogod a teljes összeget befektetni. A portfóliódat darabokban építed ki. Első évben befektetsz 30 millió forintot, mondjuk állampapírba és európai részvényekbe.

Ezt követően a következő évben még 30 milliót teszel be, ezt már az amerikai kötvényekbe, és a magyar részvényekbe. Végül pedig a maradék 40 millió is beteszed amerikai részvényekbe és magyar kötvényekbe. Mielőtt tehát minden pénzed azonnal befekteted, tedd fel a kérdést magadnak, hogy miként érintene, ha hirtelen 20-30-40%-ot veszítenél.

Szakértői portfóliók

Tudom, hogy sokan nem mernek maguk dönteni a befektetési portfóliójukról, és inkább bízzák azt „szakértőkre”. Ez egyrészről jó, mert kevésbé nyúlsz mellé, másrészról viszont, – mivel a te pénzedről van szó – lehet, jobban megérné tanulnod róla.

A következő portfóliókat neves szakemberek állították össze, de semmilyen garancia nincs rá, hogy jól fognak teljesíteni.

Befektetési portfólió minták

Íme néhány minta befektetési portfólió, amit közgazdászok, befektetési szakemberek raktak össze. Ezek „általános” portfóliók, vagyis nem szabták őket személyre, éppen ezért nem valószínű, hogy ezek lesznek számodra az ideális portfóliók.

Mindazonáltal, ezekből kiindulva megépítheted a sajátodat. Az is jól látszik, mennyire nincs egyetértés a szakértők között sem. Még csak eszközosztály szintjén sincsen teljes egyezés a portfóliók között.

1. minta portfólió: Bill Schultheis – Kávéház portfólió

Bill Schultheis 1999-ben indította el ezt a portfólióját, amikor a Wall Street a tech és a dotcom cégeket preferálta. Kinevették a 40%-os kötvény arány miatt, mivel az túl konzervatívnak tűnt abban az időben. Mindenki a tech szektorra fogadott. Pár évvel később, mikor a dotcom lufi kipukkadt, senki sem nevetett, amikor a portfóliója 15% -kal verte meg az S&P 500-at, három éven keresztül.

Ez egy tipikus 60/40 portfólió, mely kihasználja a részvények magas hozamát, ugyanakkor a kötvények segítségével kiegyensúlyozza azt nehéz időkben.

Kialakítása közepesen egyszerű, de tovább egyszerűsíthetjük, ha a részvényeket egy globális részvényalappal helyettesítjük, mely így tartalmazni fog mindenféle részvényt. Egy globális részvényalap (60%) és egy globális kötvényalap (40%) sok esetben ideális választás lehet.

Ez a portfólió 2008-2018-ig 6,79%-ot hozott dollárban.

2. minta portfólió: Dr. W. Bernstein – Eszetlen portfólió

Dr. William Bernstein számos befektetési könyv írója, de mellette orvos, neurológus és magas körökben mozgó pénzügyi tanácsadó is. Alapvetően a passzív befektetéseket ajánlja a kisbefektetőknek, portfóliója is meglehetősen egyszerű: négyféle eszközosztályból, egyenlő arányban tart.

E portfólió tehát 75%-ban tart részvényeket, és 25%-ban kötvényeket. Mivel a részvények alapvetően kockázatosabb eszköznek minősülnek, ettől a portfóliótól magasabb hozamot várhatunk el, mint a 60/40-től, azonban a részvénypiaci esés közben többet is veszíthet az értékéből.

Ez a portfólió 2008-2018-ig 7.44%-ot hozott dollárban.

3. minta portfólió: Paul B. Farrell – Kisiskolások portfóliója

Paul B. Farrell számos befektetési könyv szerzője, és sokáig publikált tudományos cikkeket a The Wall Street Journal-ben. Jelenleg a MarketWatch egyik szakértője. Az ő portfóliója (viccesen) azoknak a 8 éves gyerekeknek szól, akik a nagymamájuktól és édesapjuktól kapott zsebpénzt szeretnék, egy meglehetősen jó hozamú befektetési portfólióba tenni.

A szakértő ezzel arra kívánja felhívni a figyelmet, hogy a passzív befektetés elsajátításával, az alapok megértésével, valójában egy kisgyermek is képes létrehozni, és menedzselni egy kellően diverzifikált portfóliót.

Ennek ellenére ez a portfólió nem való mindenkinek: meglehetősen magas a részvényarány (90%), ami magas kockázatot és hozamot eredményezhet. Ha valóban egy nyolc éves gyermekről van szó (de legalább is, fiatalemberről), akkor viszont érthető a magas kockázatvállalás: 30-40 éves távon, alighanem a részvényekkel járunk a legjobban.

Ez a portfólió 2008-2018-ig 8.21%-ot hozott dollárban.

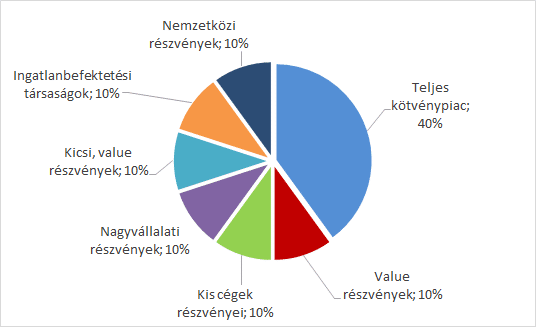

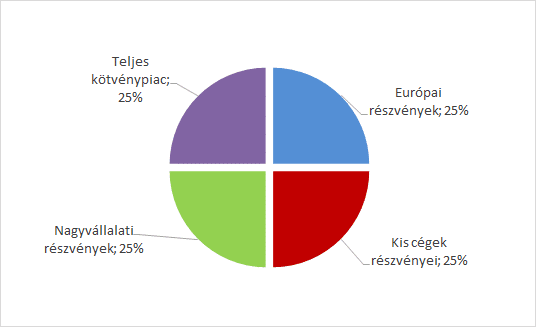

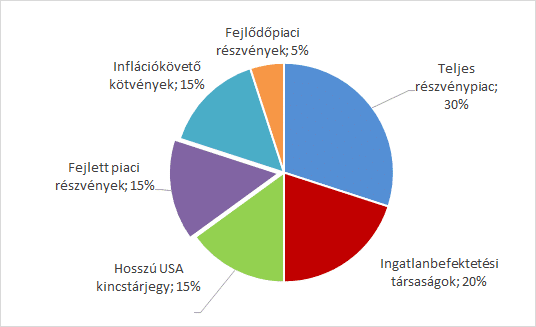

4. minta portfólió: Yale Egyetem – Nem szokványos portfólió

David Swensen közgazdász és író, valamint a Yale egyetem alapítványi vagyonának menedzsere. A Yale nem egy szegény egyetem, az alapban több mint 26 milliárd dollárt kezelnek. Swensen nem csak kiváló elméleti szakember, de az általa elért hozamokat a Wall Street is megirigyelte. Többen megpróbálták lemásolni a megközelítését, több kevesebb sikerrel.

Amint láthatod, a portfólióban 30% biztonságosabb eszköz van, mint a kincstárjegyek és az infláció követő kötvények. Meglehetősen magas, 20%-os az ingatlanbefektetési társaságok részvényeinek aránya, és a maradék 50% a hagyományos részvény.

Ez a portfólió 2008-2018-ig 6.82%-ot hozott dollárban.

Megjegyzés…

Jól látszik, hogy sokszor, épp a legegyszerűbb dolgok működnek a legjobban. Nem biztos tehát, hogy a több elem jobb, főként ha a több elem magasabb költséget jelent. Érdemes inkább kevesebb, de jobban diverzifikált befektetési alapot választani, semmint szétaprózni a pénzt.

Érdekes, hogy például az aranyat egyik szakember sem használta a portfóliójában. Az arannyal kapcsolatosan megoszlanak a vélemények: egyrészről sokan nem tekintik befektetésnek, hiszen nem termel hozamot. Másrészről viszont kockázatcsökkentő szerepe lehet.

Hosszú távra tervezve azonban az arany alighanem rossz befektetésnek fog bizonyulni. Meglehetősen drága a vásárlása, értékesítése, tárolása, és pusztán az árfolyam-változásán érhetünk el hasznot, ami inkább spekuláció, semmint befektetés.

További befektetési portfólió minták találhatóak ezen az oldalon, angol nyelven.

Összefoglalás

A befektetési portfóliód kialakításakor először a saját céljaid és terveidet kell szemügyre venned. Ezekből kiindulva meg kell határoznod a kockázatvállalási hajlandóságodat és képességedet. Ha ezzel meg vagy, akkor érdemes megismerkedned a különböző eszközosztályok kockázataival és várható hozamaival.

A portfóliódba csak olyan elemet érdemes tenni, melyet ismersz, és ezeket egy befektetési stratégia keretein belül szabályokhoz kötni. Tudnod kell, hogy mikor, mit veszel, és miért. A legfontosabb, hogy milyen eszközallokációt választasz, hiszen az nagyban meghatározza majd a várható hozamodat és kockázatodat.

Végül az eszközallokációnak megfelelően összeállíthatod a befektetési portfóliót, melyet akár egyedi részvények, kötvények vásárlásával, akár befektetési alapokkal meg tudsz tenni. Igyekezz megfelelő diverzifikációt kialakítani, de közben tartsd alacsonyan a költségeket. A kiinduláshoz használhatsz mások által gyártott modell portfóliókat, de érdemes azokat a saját preferenciádnak megfelelően átalakítani.

Inkább törekedj az egyszerűségre, és a biztonságra. Pár százalék hozam nem ér annyit, hogy álmatlan éjszakáid legyenek!

Neked melyik portfólió a legszimpatikusabb? Mi számodra a legnagyobb kihívás a portfóliókialakítással kapcsolatosan? Írd meg kommentben!

Ugyan nem vagyok szakértő, de véleményem szerint tisztázni kellene, mert az átlagember számára félreérthető, hogy ha esik 20%-ot az OTP, akkor nem veszíti el a portfóliója 20%-át, csakis akkor, ha eladja a részvényt.

Az adott időben a portfólió pénzben kifejezett értéke 20%-kal csökken. Mindegy, hogy eladja-e, vagy sem. Attól, hogy nem adod el, még kevesebbet ér.

Szia Ádám!

Ismét köszi az alaposságot,szerintem minden igényt kielégítő lett a cikk. Sokat olvasgatok mostanában erről a témáról és az jutott eszembe,hogy nem könnyű újat írni ezekről a dolgokról. Bár a piacok állandóan változnak,az,hogy mi számít jó tanácsnak csak nagyon ritkán! A minél korábban kezdett rendszeres megtakarítás,költségtudatosság, adókedvezmények kihasználása,hosszú távú szemlélet- az emberek 98%-ának hasznos pénzügyi tanács és talán örökérvényű.

Cliff Asness (AQR) mondta: Egy nagyszerű stratégia ami mellett nem tudsz kitartani rosszabb,mint egy szimplán jó stratégia,amit viszont végig tudsz csinálni!

Nincs olyan befektetési módszer,ami fegyelem és kitartás nélkül működne.Ráadásul a kétely mindig akkor a legerősebb, amikor a gödör alján vagyunk. Persze ha tudjuk magunkról,hogy nem vagyunk kitartóak,akkor sincs gond. Ebben az esetben tényleg az a legjobb,ha elfelejtjük azt is hogy egyáltalán van számlánk. Ha már nem vagyunk elég türelmesek,legalább legyünk feledékenyek?

Szia Zoltán! Baromi jól összefoglaltad 🙂 Az az érdekes, higy ez így leírva „túl egyszerűnek” tűnik. Az emberek ezért tovább keresnek, tanulnak, és minél inkább beleásod magad, annál inkább rájössz, hogy sokszor a kevesebb, tőbb, az egyszerű pedig jobb. Szóval az egyszerűség miértjét megérteni is lehet bonyolult.

Kedves Ádám!

Engem egyelőre a minimális kockázatú befektetések vonzanak, részvényekben kötvényekben még nem gondolkozom.

Még olvasok tájékozódok a témában és felmerült bennem egy két kérdés, lehet butaságot kérdezek, de akkor talán mégjobb ha most kiderül hogy valamit nagyon félreértek.

Kis befektetőként mégis miért érné meg nekem részvényekben kötvényekben gondolkodni. Itt felhoztál pár példát melyek 10 év után 7-8 % hasznot hoztak. Ha ezt féléves fix állampapírba fektetném akkor fél év után jelenleg 2.5% kamatot kapnék, lejárat után újra vennék így egy év alatt 5% ot hozna (minusz kamatadó ha nincs TBSZ). Ha vissza is csökkenne 2% ra akkor is két év alatt hozna annyit mit a sokkal magasabb kockázatú részvény esetleg kötvény. Vagy valamit nagyon rosszul gondolok?

Illetve írtad egy blogban hogy 10-20 M körül érdemes elgondolkodni diverzifikáláson, ha mégsem alaptalan a feltevésem miért kéne még esetleg devizakockázatot is vállalnom?

Még arra lennék kíváncs, hogyan működik befektetések esetén az adóbevallás, mennyire körülményes megoldani, vagy a broker cég, bank simán kiállítja a dokumentumot manapság ami kell és továbbítja navnak?

Lehet erről is jó lenne egy nagyobb írás.(ha csak én nem találtam, siklottam el felette akkor elnézést)

Köszönöm

A 2,5% szerintem amit írsz az éves kamat, tehát fél év alatt a felét kapod meg. Nem kell magas kockázatú eszközben gondolkodnod. A magasabb kockázattal magasabb hozamot érhetsz el, de itt 10+ éves távról beszélünk. Adóbevallásról majd lehet lesz cikk, köszi az ötletet.

Kedves Ádám!

Kitűnő cikk! Hiányérzet csupán abban a tekintetben gyötör, hogy hol a helye az ETF-knek? Vagy a részvényportfóliókat azokkal alakítanád ki?

Igen, az ETF nem eszkőzosztály, hanem egy befektetési alap típus. Lehet részvény, kötvény, arany, ingatpan is.

Szia Ádám! Tudnál ajánlani konkrét részvény ETF-t ami Magyarországon elérhető és jó lehet állampapír melle a portfólióba? A HUF árfolyam kockázattól mennyire kell tartani? Köszönöm!

Kedves Ádám! Van egy kérdésem, amire még nem sikerült választ kapnom és nagyon érdekelne a Te véleményed!

Portfolió tervezéskor a teljes megtakarításunkat vegyük alapul és annak felosztására figyeljünk, vagy pedig a megtakarítási számlákon (TBSZ, NYESZ stb.) lévő összegekre külön-külön is vonatkoztassuk az arányokat. Pl. van mondjuk 30M Ft és az egyik TBSZ-en csak részvény ETF-ek vannak (S&P 500, MSCI World) 10M FT értékben, a másikon elérhető USA 7-10 éves Bond ETF is, ott ez is van a részvény ETF mellett újabb 10M Ft-ért. a harmadikon bef alapokat tartok kötvényt, részvényt vegyesen mondjuk 5M Ft-ért. Állampapírokar a Kincstár számláján tartok főként a költségek csökkentése miatt a maradék 5M Ft összegben. Külön-külön ezekre nem teljesül mondjuk a 60/40 arány, de ha az egészet egyben nézem, akkor igen. Remélem sikerült a lényeget megfogalmaznom! Válaszodat előre is köszönöm!

Üdvözlettel: István

Szia István. A diverzifikáció lényege, hogy ne kerülj kiszolgáltatott helyzetbe, a pénzed túl nagy része ne vesszen el egyszerre. Ezért szerintem nem szükséges számlánként diverzifikálni, hacsak nem ezzel az egyes számlák elvesztése ellen akarsz védekezni. Szóval inkább célonként legyen meg az a portfólió, amit szeretnél a számlák közti felosztásban nem feltétlen.

https://artemiscm.docsend.com/view/taygkbn

Chris Cole Dragon Portfolio

Nagyon érdekesnek találtam a tanulmányt. Kiváncsi lennék a véleményedre

Szia Ádám! Szerinted hány százalékos éves hozamot lehet produkálni átlagos kockázatú portfólióval? Egyáltalán mit jelent az átlagos szó? évente 5% esély van rá hogy elvesztem a pénzem vagy hogy kell ezt elképzelni?

Egy átlagos portfólió mondjuk lehet az, ami az átlag embernek ideális lehet. Mondjuk egy 60/40 portfólió. 6-9% körül forintban, ennyit növekszik évente kb. remélhetőleg, hosszú távon. A kockázat a hozam ingadozása. Keress rá, hogy befektetések kockázata itt a blogon.

Lehet nem túl szakszerű a kérdés megfogalmazása, de engem az érdekel, hogy ha egy eszköznek magasabb lesz az árfolyama, akkor abból el kell adni, azaz realizálni kell a nyereséget? És újra befektetni? Vagy hogy kell kezelni a portfoliót? Ennek a gyakorlati részéről szinte sosem esik szó. Vagy ha úgyis hosszú távra vásároljuk akkor akár több éven keresztül is csak tartjuk és az árfolyamingadozással nem kell foglalkozni? Akár 10 évig sem adjuk el? Mivel úgyis több évre akarjuk vásárolni?

Nem rossz a kérdés, de nincs rá egyszerű, és mindenkinek jó válasz. Több megoldás is jó lehet, ez is része a stratégiának. A legegyszerűbb, ha passzívan kezeljük, de az nem feltétlen a legkisebb kockázatú megoldás.

Akkor ha tegyük fel pl. az eu részvény etf-em 17%-kal felmegy azt érdemes eladni és újra befektetni, hogy a „kamatos kamat hatásból” profitáljak? Ilyenkor ugyanabból érdemes újra vásárolni azon a magasabb arfolyamon vagy az inkább szerencsejáték? Ehelyett mondjuk jobban járok, ha egy masik eszközt keresek amelyik nem felülertékelt? Másik kérdésem, hogy amikor a portfoliómat visszasúlyozom, akkor nem nézem, hogy mi nyereséges és mi veszteséges csak az a lényeg, hogy visszaállítsam az eredeti arányokat?

A kamatos kamathoz nem szükséges eladni az ETF-et, a piac alap természete exponenciális jellegű. Ha mindig eladjuk a meglévő ETF-et, akkor mindig új célpontot is kell találni, ami már magasabb hozzáértést feltételez, és nem is biztos, hogy a legjobb megoldás. Újrasúlyozásnál a súlyok eltolódása szabályozza a visszállítás mértékét. Általában más, árfolyamhoz kapcsolódó szabályt nem szokás megadni, de mindent lehet, amit az ember alá tud tamasztani magának.